Spis treści

Prawie co dziesiąty polski eksporter doświadczył dyskryminacji na rynku UE

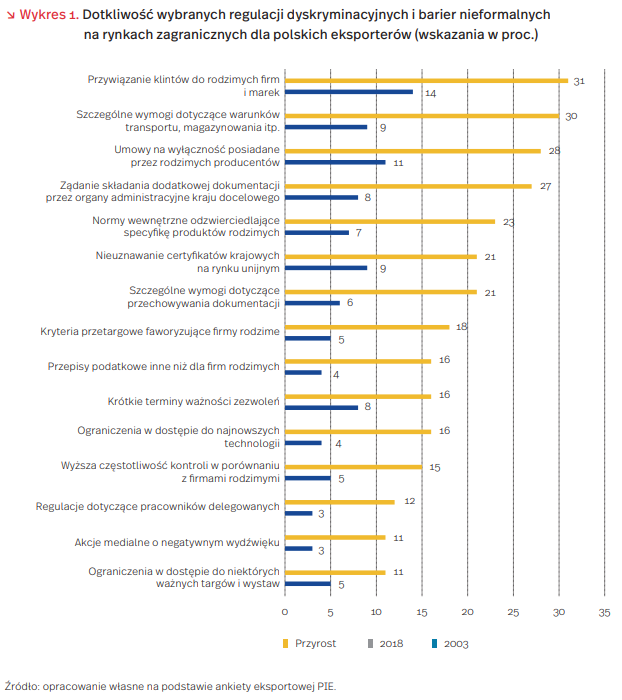

Dostęp do rynków zagranicznych mogą utrudniać nie tylko cła i handlowe bariery pozataryfowe, lecz również regulacje dyskryminacyjne i bariery nieformalne, polegające na traktowaniu obcych przedsiębiorców gorzej niż rodzimych. Ministerstwo Rozwoju zainaugurowało konsultacje na ten temat, publikując Czarną Księgę barier, na które polskie firmy napotykają w państwach UE i które podkopują fundamenty jednolitego rynku z jego czterema swobodami przepływu: towarów, usług, kapitału i osób. Wyniki badania ankietowego Polskiego Instytutu Ekonomicznego pokazują częstość doświadczania tego rodzaju barier przez polskich eksporterów i ich dotkliwość – zarówno na rynku unijnym, jak i poza UE. Badanie przeprowadzono w końcu 2019 r., a adresowane było do producentów-eksporterów z sekcji przetwórstwa przemysłowego.

Regulacji dyskryminacyjnych i barier nieformalnych, ograniczających możliwości prowadzenia biznesu na rynkach UE doświadczyło 8 proc. respondentów ankiety PIE, a na rynkach pozaunijnych – 14 proc. spośród nich. W świetle wyników badania, nieformalne bariery dostępu do rynków okazują się szczególnie uciążliwe dla rzeczywistych lub potencjalnych czempionów polskiego eksportu, a więc dla firm dużych oraz silnie wyspecjalizowanych w eksporcie. Na rynkach UE napotyka na nie 12 proc. dużych eksporterów, a poza UE – aż 24 proc. spośród nich, tj. 2-3-krotnie więcej niż w przypadku małych i średnich przedsiębiorstw eksportujących (odpowiednio 6 proc. i 7 proc.). Jednocześnie w grupie firm najsilniej zorientowanych na eksport barier takich doświadcza na rynkach unijnych 12 proc. respondentów, a na rynkach pozaunijnych – 21 proc. Jest to odsetek około dwukrotnie wyższy niż w firmach o słabszej orientacji eksportowej, nastawionych głównie na zbyt na rynku krajowym (6 proc. i 9 proc.).

Badani eksporterzy najczęściej uskarżają się na takie bariery, jak przywiązanie klientów do rodzimych firm i marek, szczególne wymogi dotyczące warunków transportu, magazynowania itd. oraz umowy na wyłączność posiadane przez rodzimych producentów; odczuwa je około 30 proc. respondentów. Bariery te należą zarazem do najdotkliwszych – jako bardzo dotkliwe ocenia je 9-14 proc. uczestników badania. Wysoka jest także dotkliwość takich barier, jak: nieuznawanie certyfikatów krajowych na rynku unijnym (bardzo dotkliwe dla 9 proc. respondentów), krótkie terminy ważności zezwoleń (8 proc.), żądanie składania dodatkowej dokumentacji przez organy administracyjne kraju docelowego (8 proc.) czy normy wewnętrzne odzwierciedlające specyfikę produktów rodzimych (7 proc.).

Polskie marki globalnymi potentatami na rynku wódki i piwa

Polska jest czwartym największym eksporterem wódki na świecie (7,7 proc. światowej wartości eksportu) i piętnastym największym eksporterem piwa (0,92 proc.). Widać zatem, że polskie marki cieszą się popularnością nie tylko w kraju. Dostrzec to można zwłaszcza na przykładzie wódek, wśród których „Żubrówka” była w 2018 r. czwartą najchętniej kupowaną na świecie, „Soplica” – siódmą, a „Krupnik” – siedemnastą. Na rodzimym rynku wódka i piwo również mają się dobrze. Wg danych Banku Światowego, w 2016 r. Polska znajdowała się na 19. miejscu na świecie pod względem spożycia alkoholu na mieszkańca w wieku 15 i więcej lat. Najwięcej spożywamy właśnie wódki i piwa, w czym również jesteśmy światowymi liderami. Na przełomie lat 2013 i 2014 szacowano, że tylko Rosjanie spożywają per capita więcej wódki niż Polacy, z kolei w 2016 r. w spożyciu piwa na mieszkańca ustępowaliśmy wyłącznie Czechom, Namibijczykom, Austriakom i Niemcom.

Do 1989 r. duże polskie browary i destylarnie działały jako firmy państwowe. Na początku lat 90. wiele z nich zostało w ten czy inny sposób sprywatyzowanych, w efekcie czego właścicielami polskich zakładów przemysłowych stawał się ten, kto był w stanie najwięcej zapłacić, czyli globalne koncerny alkoholowe oraz międzynarodowe fundusze inwestycyjne.

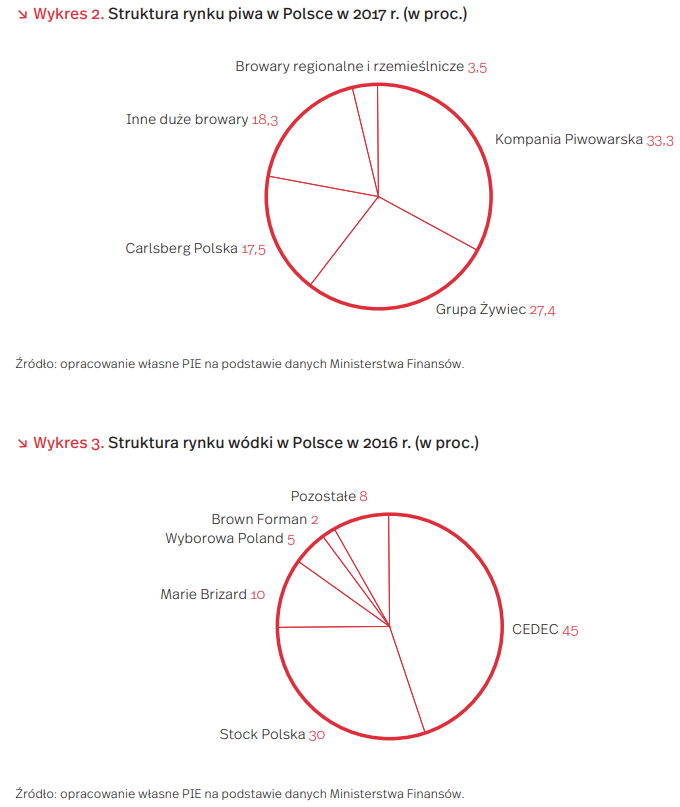

Polski rynek napojów spirytusowych (czyli w zdecydowanej większości wódki) to przede wszystkim pięciu dużych graczy, z których wszyscy kontrolowani są przez kapitał zagraniczny. W 2016 r. 45 proc. polskiego rynku napojów spirytusowych przypadło spółce CEDEC (producent m.in. „Żubrówki”, „Soplicy”, „Bolsa”) należącej do rosyjskiej Russian Standard Group. Z kolei 30%proc. rynku stanowiły produkty grupy Stock („Lubelska”, „Stock”, „Żołądkowa”), spółki notowanej na londyńskiej giełdzie, której głównymi udziałowcami są globalne fundusze inwestycyjne. Na trzecim miejscu, z udziałem w rynku wynoszącym 10 proc. uplasowała się francuska Grupa Marie Brizard („Krupnik”, „Sobieski”), na czwartym, z udziałem około 5 proc. Wyborowa Poland („Wyborowa”, „Luksusowa”, „Pan Tadeusz”) kontrolowana przez francuską kompanię Pernod Ricard, a na piątym, z udziałem 2 proc. amerykańska firma Brown Forman („Finlandia”).

Podobnie jak w przypadku wódki, rynek piwa również zdominowany jest przez zagraniczne grupy kapitałowe. Liderami na rynku piwa są Kompania Piwowarska („Tyskie”, „Lech”, „Żubr”, „Książęce”) ciesząca się w 2017 r. udziałem w rynku na poziomie 33,3 proc., Grupa Żywiec („Żywiec”, „Warka”, „EB”, „Tatra”) mająca 27,4 proc. udziału oraz Carlsberg Polska („Kasztelan”, „Harnaś”, „Okocim”) z udziałem 17,5 proc.. Łącznie zatem jedynie te trzy koncerny kontrolują 78,2 proc. polskiego rynku piwa i podobnie jak w przypadku wódki właścicielami wszystkich są globalne koncerny. Właścicielem Kompanii Piwowarskiej jest japońskie Asahi, większościowymi właścicielami Grupy Żywiec są holenderski Heineken i (również holenderski) fundusz inwestycyjny Harbin B.V., z kolei Carlsberg Polska jest zależną spółką duńskiego Carlsberga.

Struktura właścicielska omawianych branż ma prawo dziwić, a nawet szokować. Należy jednak pamiętać, że jest ona skutkiem prywatyzacji, a to właśnie dzięki niej przestarzałe i niedostosowane do kapitalistycznych realiów browary i destylarnie zyskały fundusze na modernizację, dzięki czemu mogły utrzymać się na rynku, a nawet rozpocząć ofensywę eksportową. Przemysły browarniczy i spirytusowy to obecnie bardzo istotne składowe polskiej gospodarki. Pierwszy generuje około 1 proc. PKB i zapewnia prawie 10 tys. miejsc pracy bezpośrednio i 160 tys. Pośrednio. Drugi zapewnia 4 tys. miejsc pracy bezpośrednio i około 90 tys. pośrednio. Co więcej, obydwa do produkcji w zdecydowanej większości wykorzystują polskie surowce (ponad 90 proc.). Ciężko wyobrazić sobie, żeby bez prywatyzacji udało się osiągnąć zbliżone wyniki.

Niespełna 10 proc. polskich firm planuje automatyzację procesów biznesowych

Automatyzacja gospodarki to nie tylko roboty przemysłowe lub inne maszyny, zastępujące fizyczną pracę człowieka. Coraz większa liczba firm korzysta z tak zwanych robotów biznesowych, czyli rozwiązań automatyzujących zadania i czynności w ramach danego procesu biznesowego. Mogą to być na przykład procesy księgowe, HR czy procesy obsługi klienta, w których dedykowane oprogramowanie „uczy się” czynności wykonywanych dotychczas przez człowieka.

Globalny rynek takich rozwiązań, nazywanych Robotic Process Automation (RPA) szacowany jest na 1,1 bln USD (w 2019 r.), a prognozowany wzrost jego wartości to ponad 33 proc. rocznie.

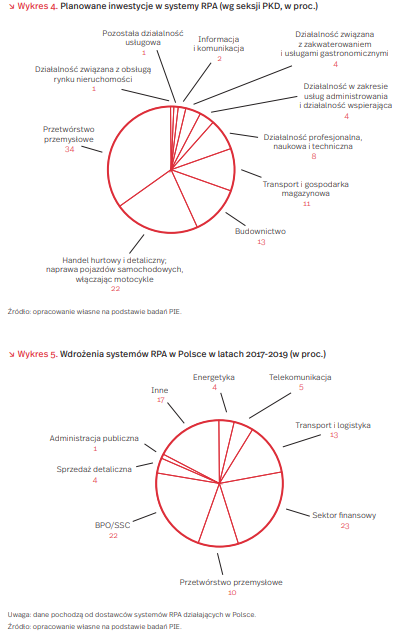

W Polsce, według badań PIE, przeprowadzonych na jesieni ubiegłego roku, wdrożenie systemów tego typu planowało ok. 9,5 proc. przedsiębiorstw (z wyłączeniem przedsiębiorstw z branży finansowej). Spośród firm zainteresowanych tego typu inwestycją, ponad jedna trzecia to firmy z sekcji przetwórstwa przemysłowego, 22 proc. – firmy z sekcji handel hurtowy i naprawa pojazdów, 13 proc. – z sekcji budownictwo, 11 proc. – z sekcji transport i gospodarka magazynowa.

Jednocześnie firmy produkujące i wdrażające tego typu systemy notują w Polsce lawinowo wzrastającą liczbę zamówień. Dane zebrane przez PIE wskazują na ponaddwukrotny wzrost liczby wdrożeń w pierwszej połowie 2019 r., w porównaniu do pierwszej połowy 2018 r. Dane od firm wdrażających pokazują nieco inny rozkład systemów RPA w poszczególnych branżach, niż dane od samych przedsiębiorców. Najwięcej wdrożeń (23 proc.) jest w branży finansowej, cechującej się dużą liczbą ustrukturyzowanych procesów i obsługą dużej liczby klientów. Na drugim miejscu znalazły się centra usług wspólnych i biznesowych (BPO/SSC), w których jednym z dominujących obszarów działalności są usługi księgowe.

Rozwiązania automatyzujące procesy biznesowe są przykładem wpływu rozwoju technologii na tzw. pracowników umysłowych, jednak wykonujących rutynowe, powtarzalne czynności. Obecny boom na tego typu systemy dotyczy póki co prostych rozwiązań, stosowanych w niewielkiej skali (tj. jeden lub kilka systemów w jednej firmie). Oprócz tego automatyzowane są „analogowe” procesy, a system RPA jest często dodatkiem, umożliwiającym integrację istniejących rozwiązań biurowych, bez konieczności ich całkowitej przebudowy. Obserwowany trend nie jest więc jeszcze zwiastunem głębokiej rewolucji cyfrowej w polskich przedsiębiorstwach. Ta będzie miała szansę nastąpić, gdy na rynek zaczną wchodzić podmioty od początku tworzone z myślą o wykorzystaniu możliwości oferowanych przez cyfrowe technologie.

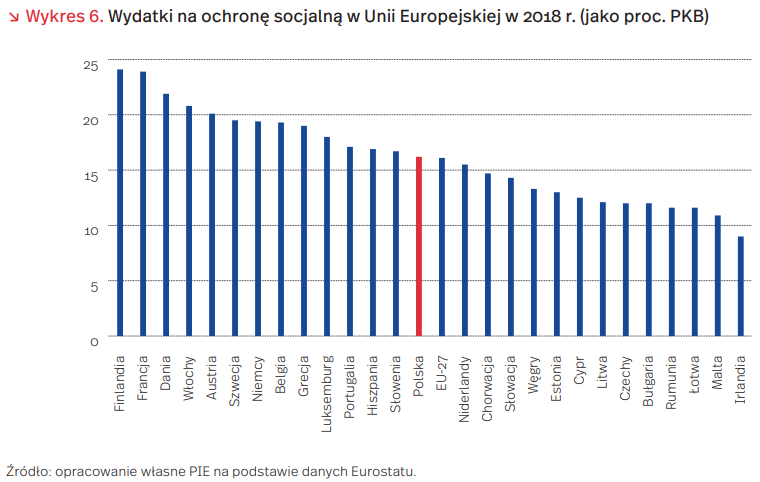

Wydatki na ochronę socjalną w Polsce na poziomie średniej UE

Jak wynika z najnowszej publikacji Eurostatu, wydatki państwa na ochronę socjalną w Polsce wynoszą w przybliżeniu tyle, ile średnia w Unii Europejskiej. W 2018 r. było to 16,2 proc. PKB (średnia w państwach UE wynosi 16,1 proc. PKB – wykres 6). Liderem od 2013 r. jest Finlandia, a ostatnie miejsce od 2015 r. zajmuje Irlandia.

W porównaniu z innymi państwami Europy Środkowo-Wschodniej, wydatki na ochronę socjalną są wysokie. Spośród 11 państw naszego regionu wyższe wydatki zanotowała jedynie Słowenia. Średnia w Państwach Europy Środkowo-Wschodniej to 13,4 proc. PKB, czyli o prawie 3 proc. PKB mniej niż w Polsce.

W porównaniu do średniej Unii Europejskiej, w Polsce większy procent wydatków na ochronę socjalną jest przeznaczany na wsparcie rodzin osób zmarłych oraz rodzinę i dzieci. Na rodzinę i dzieci wydajemy 16 proc. wydatków socjalnych (przy 12 proc. w UE), a na wsparcie rodzin osób zmarłych 10 proc. (przy 6 proc. w UE). Mniejszą część wydatków socjalnych niż w Unii Europejskiej przeznaczamy na pomoc osobom bezrobotnym – 6 proc. w Polsce wobec 10 proc. w UE (wykres 7).

Mimo wprowadzenia znaczących programów socjalnych (np. „500+”), relacja wydatków socjalnych do PKB w Polsce nie zwiększa się znacząco. Po skoku w 2016 r. do 16,6 proc. (z 15,7 proc. w 2015 r.) udział wydatków socjalnych do PKB pozostaje stabilny i wynosi nieco ponad 16 proc. Dzieje się tak dlatego, że zwiększone wydatki na programy socjalne są skutecznie równoważone wzrostem polskiego PKB.

Czy zatory płatnicze przestaną być zmorą polskich przedsiębiorstw?

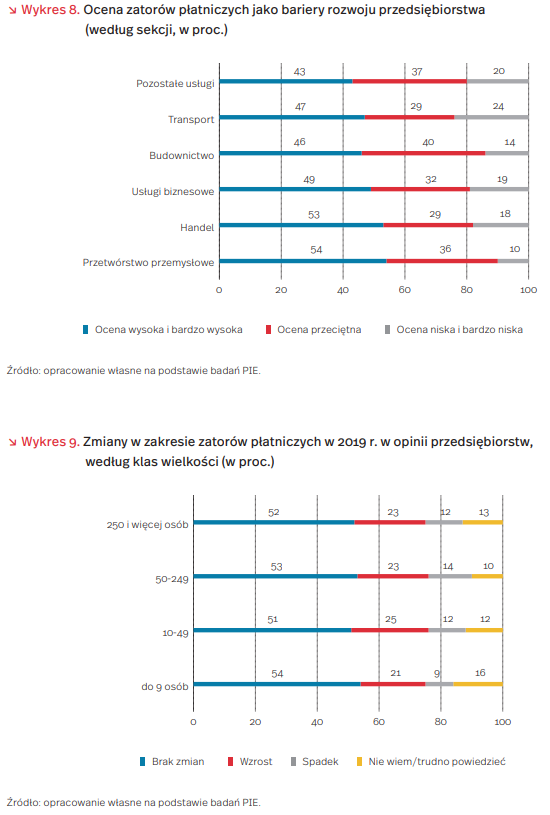

Według badań PIE, ponad połowa polskich firm uznała nieterminowe regulowanie należności przez partnerów za duże zagrożenie dla ich działalności. Badanie zostało przeprowadzone w IV kwartale 2019 r. na reprezentatywnej próbie 1050 przedsiębiorstw. Różnice między firmami o różnej wielkości były niewielkie, choć zatory najdotkliwiej odczuwają mikroi małe firmy.

Najbardziej krytyczne w ocenie nieterminowego regulowania należności były przedsiębiorstwa przetwórstwa przemysłowego (54 proc. ocen dużego i bardzo dużego znaczenia zagrożenia dla rozwoju firmy), szczególnie mikro- i małe podmioty oraz przedsiębiorstwa handlowe (53 proc.), zwłaszcza hurtowe (wykres 8). W warunkach silnej konkurencji na rynku hurtowym, brak terminowych wpłat od partnerów biznesowych powoduje pogorszenie sytuacji ekonomicznej, brak środków na rozwój, co często prowadzi do bankructwa przedsiębiorstwa.

Ponad 50 proc. firm uznało, że w 2019 r. sytuacja w zakresie zatorów płatniczych pozostała w zasadzie bez zmian, najczęściej firmy handlowe (57 proc.) oraz transportowe (55 proc.) i przedsiębiorstwa z sektora pozostałych usług (55 proc). Poprawy sytuacji nie odczuły przede wszystkim mikro firmy. Tylko 9 proc. z nich oceniło, że zatory płatnicze zmniejszyły się (wykres 9). Na największy wzrost zatorów płatniczych narzekały natomiast małe firmy – 1/4 z nich spotkała się z taką sytuacją.

Z badania PIE wynika, że przedsiębiorcy mają nadzieję, iż wprowadzona od stycznia 2020 r. ustawa o zmianie niektórych ustaw w celu ograniczenia zatorów płatniczych, przyniesie poprawę sytuacji. W badaniu PIE tylko 5 proc. przedsiębiorstw było krytycznych wobec ustawy (wykres 10). Były to przede wszystkim mikrofirmy oraz firmy zajmujące się przetwórstwem przemysłowym, które dotychczas najsilniej odczuwały skutki nieterminowego realizowania zobowiązań. Jest oczywiście za wcześnie na oceny zmian wprowadzonych od stycznia 2020 r. i opinię, czy terminy płatności powyżej 60 dni rzeczywiście znikną z umów zawieranych między mikro- i małymi firmami a dużymi odbiorcami, np. sieciami handlowymi. Na tym etapie eksperci PIE oceniają, że przepisy przeciwdziałające zatorom to generalnie dobra wiadomość dla przedsiębiorców i dla zatrudnianych przez nich pracowników. Przewidziane ustawą kary dla nieuczciwych dłużników powinny zdyscyplinować duże firmy i ucywilizować umowy asymetryczne.