Spis treści

Unijne fundusze dadzą impuls inwestycyjny w Polsce w latach 2022-2025

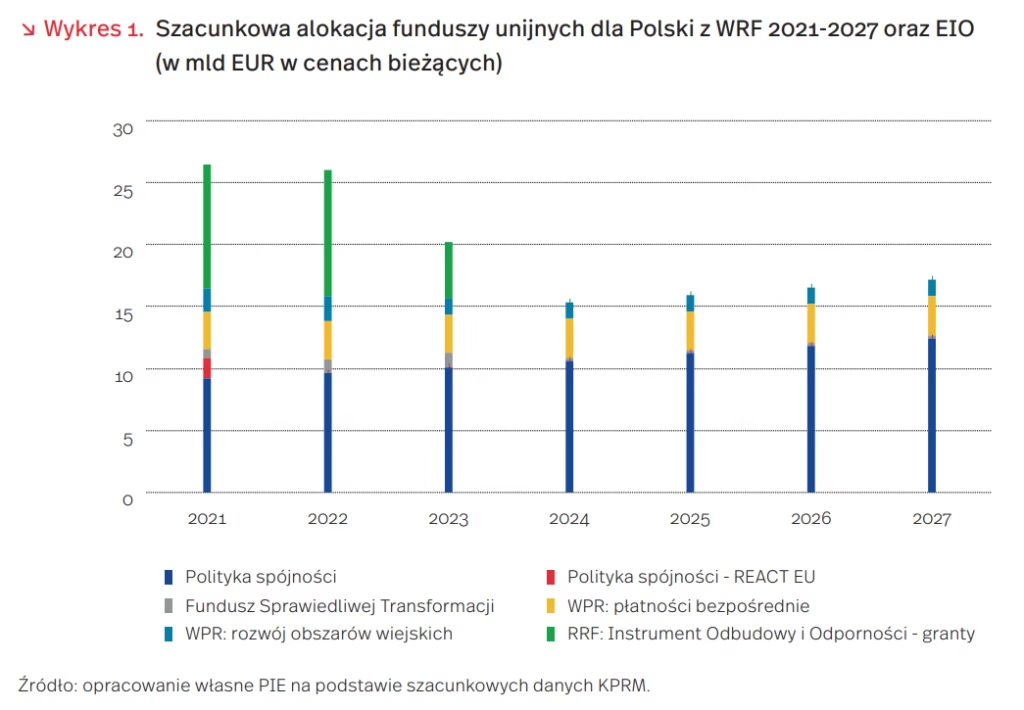

W najbliższych siedmiu latach Polska pozyska środki z UE o wartości około 137,5 mld EUR, z czego ponad połowa trafi do kraju do 2023 r. Unijny budżet składa się z dwóch części – tradycyjnych wieloletnich ram finansowych (WRF) oraz nowego Europejskiego Instrumentu Odbudowy (EIO, NextGenerationEU) finansowanego przez rynki kapitałowe.

Najważniejszym elementem EIO jest Recovery and Resilience Facility (RRF). Ma on zapewnić impuls inwestycyjny w pierwszych latach perspektywy finansowej, by wesprzeć odbicie gospodarcze po pandemii. W latach 2021 i 2022 Polska pozyska z tego instrumentu ponad 20 mld EUR w formie grantów. Pozostałe ponad 4 mld EUR napłyną w 2023 r. Finalna kwota zostanie potwierdzona na podstawie ostatecznych danych o wzroście gospodarczym poszczególnych państw w latach 2020 i 2021. Środki z RRF będą przeznaczane głównie na transformację energetyczną, niskoemisyjny transport i cyfryzację. Ponadto, w ramach RRF Polska będzie miała do dyspozycji limit ponad 34 mld EUR niskooprocentowanych pożyczek. Wykorzystanie środków z RRF będzie mogło nastąpić maksymalnie do 2026 r.

Dodatkowo w pierwszych latach perspektywy finansowej Polska otrzyma większość środków z funduszu sprawiedliwej transformacji oraz znaczną część kwoty przyznanej w ramach rozwoju obszarów wiejskich. W 2021 r. Polska będzie też beneficjentem instrumentu REACT EU, który wesprze przedsiębiorstwa, sektor zdrowia czy kwestie związane z infrastrukturą energetyczną, zatrudnieniem i integracją społeczną z możliwym finansowaniem wstecznym wydatków z 2020 r.

Dzięki przesunięciu środków na początek perspektywy, roczna alokacja środków w latach 2021-2022 będzie rekordowo wysoka i przekroczy 26 mld EUR. Faktyczne transfery będą prawdopodobnie przesunięte w czasie, dlatego należy spodziewać się największego wzrostu inwestycji z napływu środków unijnych w latach 2022-2025 i wówczas nastąpi również największy krótkookresowy impuls dla PKB.

Dzięki członkostwu w UE Polska otrzymała znaczne środki zwiększające krajowy zasób finansowy na inwestycje. Od 2004 r. do listopada 2020 r. z UE do Polski trafiły środki finansowe w wysokości ponad 191 mld EUR, z odliczeniem polskich wpłat do unijnego budżetu – 129 mld EUR. Razem ze środkami przedakcesyjnymi pozyskanymi w latach 2000- 2004 kwota netto transferów przekroczyła 130 mld EUR. Stanowiło to średniorocznie ponad 2 proc. dochodu narodowego brutto od 2004 r. Komisja Europejska prognozuje, że fundusze z perspektywy 2014-2020 zwiększą PKB Polski o 3,5 proc. na koniec tego okresu i o 0,6 proc. w następnych czterdziestu latach w porównaniu do scenariusza bazowego.

Marek Wąsiński

Jakich inwestycji w bieżącej dekadzie potrzebuje Polska?

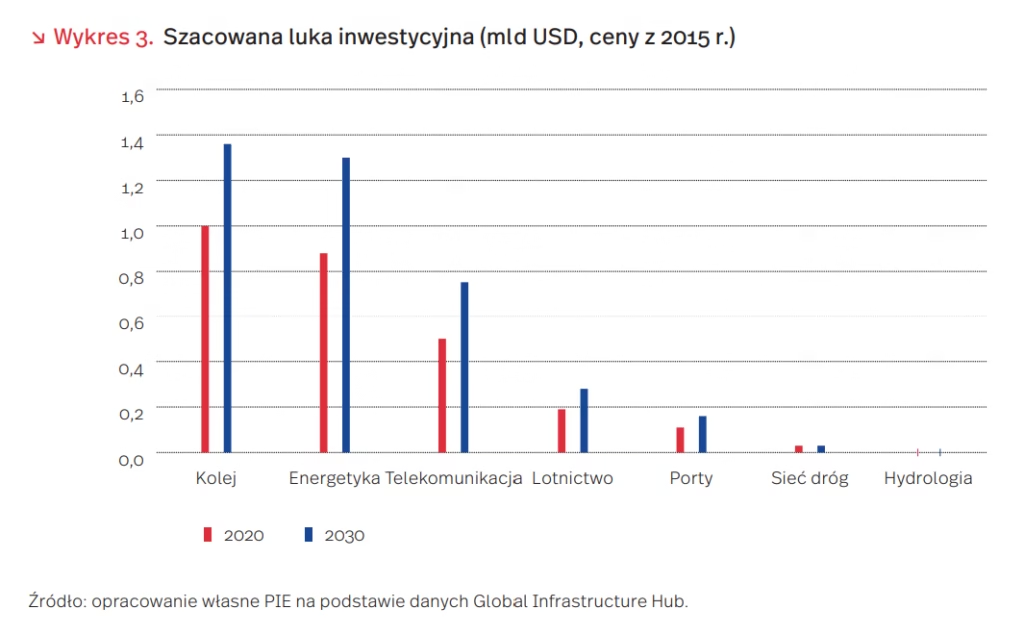

Bieżąca dekada przyniesie znaczny wzrost nakładów na energetykę, telekomunikację oraz sieć drogową. Global Infrastructure Hub (GIH) wskazuje, że Polska wciąż za mało inwestuje w pierwszych dwóch obszarach. Problemem są także stosunkowo niskie nakłady na koleje wysokiej prędkości oraz, w mniejszej skali, lotnictwo i transport morski. Polska osiąga wyniki zbliżone do globalnych liderów w przypadku inwestycji hydrologicznych.

GIH jest projektem państw G20, który analizuje potrzeby inwestycyjne dla wypełnienia celów zrównoważonego rozwoju oraz harmonizacji dostępu do infrastruktury. Projektowi patronują m.in. Europejski Bank Odbudowy i Rozwoju (EBOR) i Azjatycki Bank Inwestycji Infrastrukturalnych (AIIB), a prace analityczne prowadzą firmy konsultingowe Oxford Economics oraz PwC. Firmy szacują dwa współczynniki – potrzeby inwestycyjne oraz lukę inwestycyjną. Pierwszy opisuje poziom nakładów, który kraj może osiągnąć, jeżeli będzie rozwijać technologię w tempie globalnych liderów. Luka inwestycyjna stanowi różnicę między estymowanymi potrzebami a trendem ekstrapolowanym na podstawie danych o poniesionych nakładach w latach ubiegłych.

Organizacja szacuje, że Polska w 2020 r. potrzebuje rocznych nakładów rzędu 7,2 mld USD (w cenach z 2015 r.) na inwestycje energetyczne, 4,9 mld USD na sieć drogową oraz 4 mld USD na rozwój telekomunikacji. Agencja wskazuje, że realizacja nakładów na infrastrukturę drogową nie powinna stanowić problemu, natomiast potencjał do zrealizowania wydatków na energetykę i telekomunikację jest o 12 proc. niższy od potrzeb po pominięciu wahań cyklicznych. Bieżące projekcje wskazują, że do 2030 r. wartości te wzrosną realnie odpowiednio o 28 proc., 21,5 proc. i 20 proc. Luka inwestycyjna dla energetyki i telekomunikacji bez impulsów publicznych rozszerzy się z 12 proc. do 15 proc.

Grupa szacuje, że największe niedobory inwestycji widoczne są w transporcie kolejowym. Obecnie luka wynosi 1 mld USD rocznie, co stanowi 57 proc. szacowanych potrzeb. Równie wysokie odsetki niedoborów raportowane są w przypadku lotnictwa i inwestycji morskich (odpowiednio 59 proc. i 71 proc. potrzeb). Odpowiadają im jednak znacznie mniejsze kwoty – odpowiednio 0,2 mld USD i 0,1 mld USD. Podobnie jak w przypadku energetyki GIH szacuje, że luka inwestycyjna będzie się rozszerzać do 2030 r.

Metodologia przyjęta przez GIH nie uwzględnia zmian strukturalnych, które pojawią się po pandemii. Instytucja z dużym prawdopodobieństwem przeszacowuje potrzeby oraz lukę inwestycyjną dla lotnictwa i niedoszacowuje nakładów na infrastrukturę telekomunikacyjną.

Jakub Rybacki

Unia dogaduje się z Chinami?

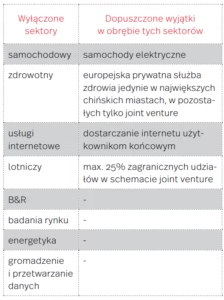

30 grudnia 2020 r. Chińska Republika Ludowa (ChRL) i Unia Europejska zakończyły negocjacje nad Kompleksową Umową Inwestycyjną (Comprehensive Agreement on Investment – CAI). Porozumienie negocjowane od 2013 r. ma znacznie poprawić dostęp unijnych inwestorów do chińskiego rynku i chronić ich przed wymuszanym transferem technologii. Kluczowy jest zarówno swobodny dostęp do inwestycji w poszczególnych sektorach (przez zniesienie wymogów licencyjnych), jak również stworzenie w nich równych szans, tzw. „level playing field”. Jest to szczególnie istotne w kontekście inwestycji w ChRL, w których państwo jest bardzo zaangażowanie w prowadzenie polityki gospodarczej wspierając państwowe firmy lub subsydiując funkcjonowanie poszczególnych sektorów. Do wejścia umowy w życie konieczna będzie jej ratyfikacja przez Radę UE oraz Parlament Europejski.

Przy okazji zakończenia negocjacji padały zarzuty, że były one prowadzone przez Komisję Europejską i niemiecką prezydencję w mało transparentny sposób, w efekcie czego same państwa nie mają pełnego obrazu porozumienia. Jego oficjalny tekst jest bowiem dopiero przygotowywany i ma być gotowy do końca lutego br. Z dostępnych informacji wynika, że chińscy inwestorzy mają mieć zagwarantowany dotychczasowy prosty dostęp do unijnego rynku i mniejsze niż w poprzednich latach kontrole chińskich inwestycji. Europejskie firmy mają uzyskać nieograniczony dostęp do drugiej co do wielkości gospodarki świata, z wyłączeniem strategicznych sektorów:

Otworzyć ma się zarazem chiński sektor finansowy (z wyłączeniem: zarządzania aktywami i funduszami oraz ubezpieczeń), jednak wynika to z reform wdrażanych w poprzednich latach, a nie samej umowy inwestycyjnej.

Co istotne, umowa nadal pozwala obu stronom na zachowanie dużej arbitralności w zakresie akceptowania inwestycji. Ze względu na bezpieczeństwo narodowe czy inny wyższy interes, każda z jej stron ma prawo na mocy indywidualnej decyzji prawo do jej odrzucenia. Co więcej, na początku grudnia 2020 r. ChRL przyjęła zasady dotyczące akceptacji zagranicznych inwestycji – przyjęty protokół zakłada drobiazgowe prześwietlanie każdej z nich pod kątem szeroko rozumianego chińskiego interesu narodowego, co może rzutować na (nie)powodzenie europejskich inwestycji w Państwie Środka.

Chiny zobowiązały się również do informowania o subsydiach dokonywanych w ramach określonych sektorów (m.in. nieruchomości, bankowość, telekomunikacja), szczególnie tych nieregulowanych reżimem WTO. Ma to pozwolić na większą transparentność i docelowo unikanie przez państwo tego typu działań. Wątpliwości może budzić egzekwowalność takich zapisów wynikająca z dotychczasowej polityki Chin w zakresie informowania o subsydiach na towary objęte regulacjami WTO. Mechanizm monitorujący w ramach Organizacji jest niewystarczająco skuteczny, a przeciwko ChRL toczą się postępowania związane w brakiem udostępniania wskazanych informacji. Podobnie jak w przypadku umowy ze Stanami Zjednoczonymi (Phase One Deal), Chiny uniknęły mocnego mechanizmu realizacji zapowiedzianych obietnic – umowa z UE również go nie zawiera, co będzie ograniczało możliwość rozwiązywania sporów wynikających z zapisów porozumienia. Dopiero w toku dalszych negocjacji strony mają ewentualnie wypracować szczegółowe zasady ochrony inwestycji.

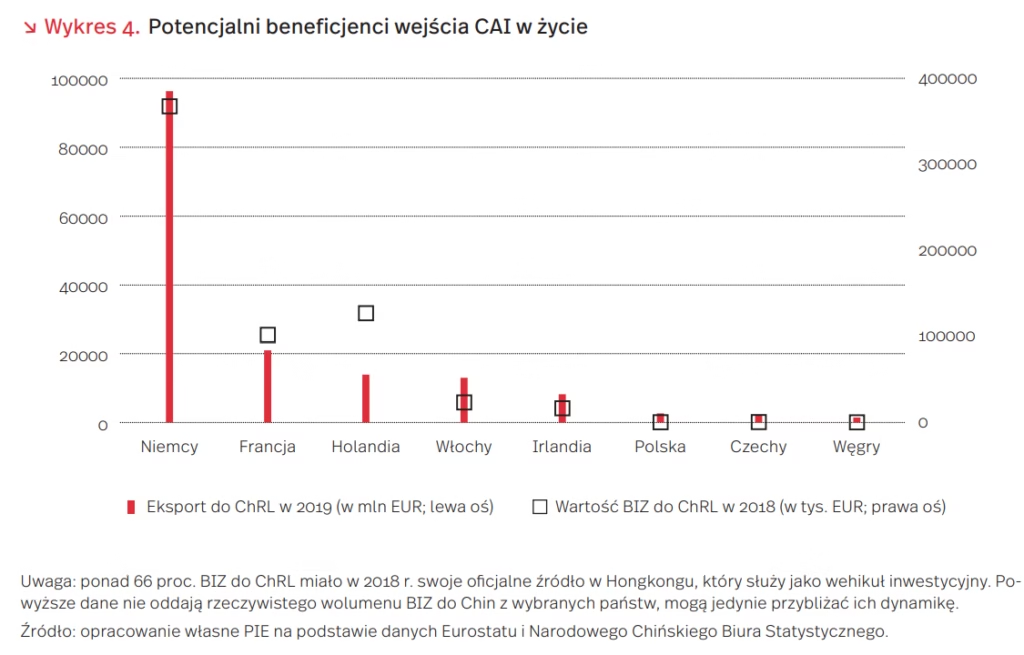

Na osiągnięciu porozumienia przed 2021 r., zależało przede wszystkim Niemcom i Francji, których firmy są największymi eksporterami i inwestują w Chinach największe środki. To one mogą być największym beneficjentem zwiększonej obecności na chińskim rynku, co będzie istotne w kontekście odbudowy po obecnym kryzysie gospodarczym.

Dzięki umowie ma realizować się postulowana od kilku lat strategiczna suwerenność Unii. Wynika ona ze zdolności do autonomii, projekcji własnej siły gospodarczej i budowania korzystnych dla Unii sojuszy – jej odzwierciedleniem miałaby być przedmiotowa umowa inwestycyjna. Z drugiej strony, wspomniana suwerenność – szczególnie po pandemii COVID-19 – mogłaby skutkować zgoła inną, bardziej zrównoważoną i inkluzywną polityką gospodarczą: skoncentrowaną na zachowaniu technologii w UE, skróceniu łańcuchów dostaw, przeniesieniu z powrotem części produkcji do Europy i wzmocnieniu wewnętrznego obiegu towarów. Z takiego rozwoju wypadków mogłaby skorzystać Polska – w scenariuszu maksymalnym wartość dodana wytworzona w Polsce w wyniku delokalizacji części produkcji z Chin mogłaby się zwiększyć o 8,3 mld USD rocznie. Te dwa podejścia nie muszą być sobie przeciwstawne, ale mogą się wzajemnie ograniczać ze względu na uwarunkowania strukturalne i ograniczone zasoby przedsiębiorstw.

Łukasz Baszczak

Jak firmy branży gastronomicznej i zakwaterowania bronią się przed upadkiem?

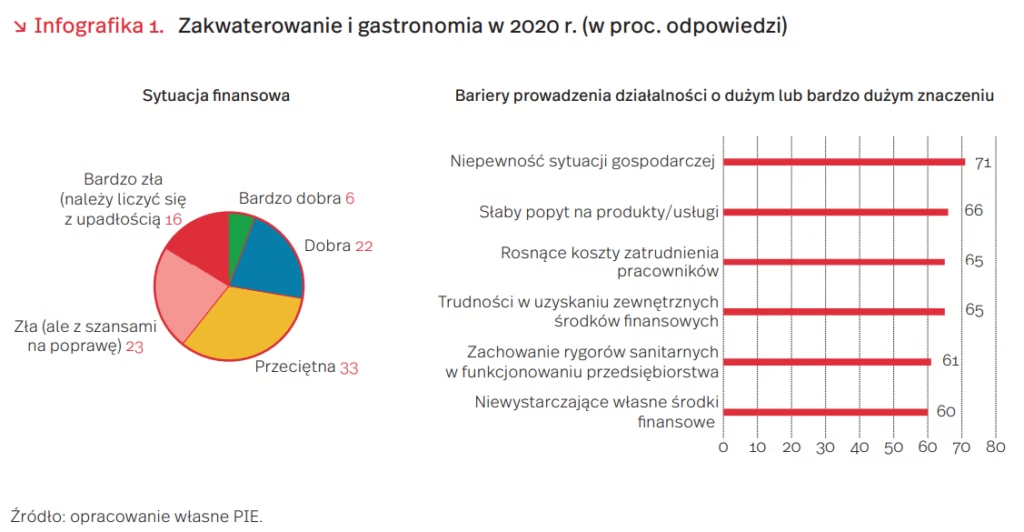

Korzystna sytuacja gospodarcza i stopniowo rosnące wynagrodzenia sprawiły, że w ostatnich latach w Polsce gastronomia i turystyka dynamicznie się rozwijały. Pandemia COVID-19 i związane z nią obostrzenia wprowadzane wiosną i jesienią miały negatywny wpływ na gastronomię i hotelarstwo. Z badania PIE (n=100 firm z sekcji zakwaterowanie i gastronomia, metoda: CATI, termin badania: listopad 2020 r.) wynika, że 40 proc. firm uważa, iż ich sytuacja finansowa jest zła lub bardzo zła, a jedynie 28 proc. uznało, że dobra lub bardzo dobra (infografika 1). W obecnej trudnej sytuacji ekonomicznej wielu firm i niepewności co do przyszłych zdarzeń, 45 proc. przedsiębiorstw planuje wyłącznie kontynuację dotychczasowej działalności, a 1/3 przeprowadzenie zmian tylko w wybranych obszarach funkcjonowania firmy. Jedynie 14 proc. deklaruje zmianę modelu biznesowego. Z badania wynika, że 8 proc. ma zamiar zakończyć działalność firmy.

W 2020 r. firmy zajmujące się gastronomią i zakwaterowaniem uważały, że barierą, która miała największe znaczenie w ich działalności, była niepewność sytuacji gospodarczej (71 proc. wskazań). Około 2/3 firm zwróciło uwagę na słaby popyt na produkty/usługi i wysokie koszty zatrudnienia pracowników oraz trudności w uzyskiwaniu zewnętrznych środków finansowych, a 6 na 10 firm podkreślało jako barierę działalności konieczność zachowania rygorów sanitarnych w funkcjonowaniu przedsiębiorstwa. Bariery wskazane jako najbardziej znaczące są w znacznej mierze efektem lockdownu. Ich znaczenie silnie wzrosło w porównaniu z zeszłorocznym badaniem PIE. W 2019 r. na niepewność sytuacji gospodarczej jako barierę rozwoju przedsiębiorstwa wskazało 58 proc. firm, podczas gdy w 2020 r. aż 71 proc. W przypadku słabego popytu na produkty i usługi było to odpowiednio: 41 proc. i 66 proc.

Obawa przed niepewną przyszłością sprawia, że większość firm przyjmuje strategię „przeczekania”. Tymczasem w obu branżach ważne jest podjęcie niekonwencjonalnych działań, pozwalających ograniczyć bariery rozwoju firmy i – tam, gdzie to możliwe – uzyskać alternatywne źródła dochodu. W przypadku gastronomii mogą to być: zmiany w ofercie usługowej, w tym jej dywersyfikacja, np. dostarczanie potraw do domu, zaoferowanie klientowi możliwości „samodzielnego montażu” dania z przekazanych składników, sprzedaż detaliczna wyrobów własnych, rozwój oferty dla specjalnych segmentów rynku (np. rynek diet pudełkowych). Dla przetrwania firmy branży gastronomii i zakwaterowania ogromne znaczenie ma racjonalizacja zatrudnienia, wykorzystująca niekonwencjonalne rozwiązania, np. czasowe przeniesienie pracowników do działań promocyjnych celem pozyskania w przyszłości nowych klientów.

Dla utrzymania na rynku firm, które najbardziej ucierpiały podczas lockdownu, w tym przedsiębiorstw branży gastronomii i zakwaterowania, istotne będzie skorzystanie z propozycji ochronnych ogłoszonych przez rząd w ramach Tarczy Finansowej PFR 2.0. oraz Tarczy Antykryzysowej 6.0. Przedsiębiorcy mogą liczyć m.in. na zwolnienie ze składek ZUS i świadczenia postojowe, małe dotacje oraz dofinansowanie miejsc pracy z Funduszu Gwarantowanych Świadczeń Pracowniczych, a także bezzwrotne subwencje.

Urszula Kłosiewicz-Górecka, Anna Szymańska

Czy przyzwyczailiśmy się do pandemii?

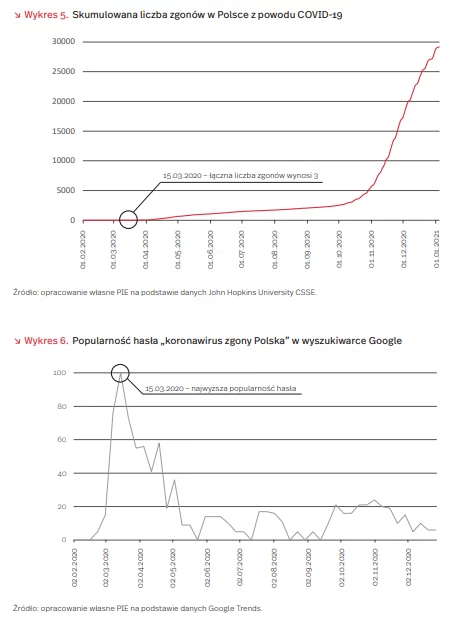

Według oficjalnych danych w Polsce w wyniku zakażenia koronawirusem zmarło blisko 30 000 osób, przy czym zdecydowana większość tych zgonów miała miejsce w ostatnich dwóch miesiącach. Jednak już od wielu miesięcy zainteresowanie bytowymi skutkami pandemii nie jest tak duże jak w trakcie pierwszego lockdownu, kiedy do końca marca 2020 r. zarejestrowano w Polsce „zaledwie” 33 zgony z powodu COVID-19 (wykresy 5 i 6). Mimo że w ostatnich miesiącach liczba ofiar koronawirusa wzrosła, zainteresowanie pandemią malało.

Psycholodzy tłumaczą spadek zainteresowania zagrożeniem dla życia lub zdrowia zjawiskiem odrętwienia psychicznego (ang. psychic numbing). Zdolność ludzi do współodczuwania ogranicza skala nieszczęśliwego zjawiska czy zdarzenia. Ludzie są bardziej skłonni angażować uwagę i pomoc w stronę jednostkowego przypadku dotkniętego tragedią, jednak z każdym kolejnym zainteresowanie spada. Ponadto, nasza skłonność do działania na rzecz eliminacji negatywnego zjawiska, nawet na korzyść jednej osoby, jest mniejsza, gdy wiemy, że w takiej sytuacji są inni, którym pomóc nie jesteśmy w stanie.

Zbiorowe odrętwienie może skutkować mniej rygorystycznym przestrzeganiem zasad zmniejszających ryzyko zakażenia koronawirusem, takich jak utrzymywanie dystansu społecznego lub bardziej skrupulatna higiena, a tym samym pogłębianiem źródła problemu. Z drugiej strony, permanentne funkcjonowanie w stanie podwyższonego zaangażowania emocjonalnego wobec zagrożenia jest niemożliwe. Mechanizm zbiorowego odrętwienia umożliwia adaptację do nowej sytuacji, ułatwiając powrót do dawnej rutyny i zwyczajów, bez dodatkowego obciążenia emocjonalnego.

Białe plamy programu „Czyste powietrze”

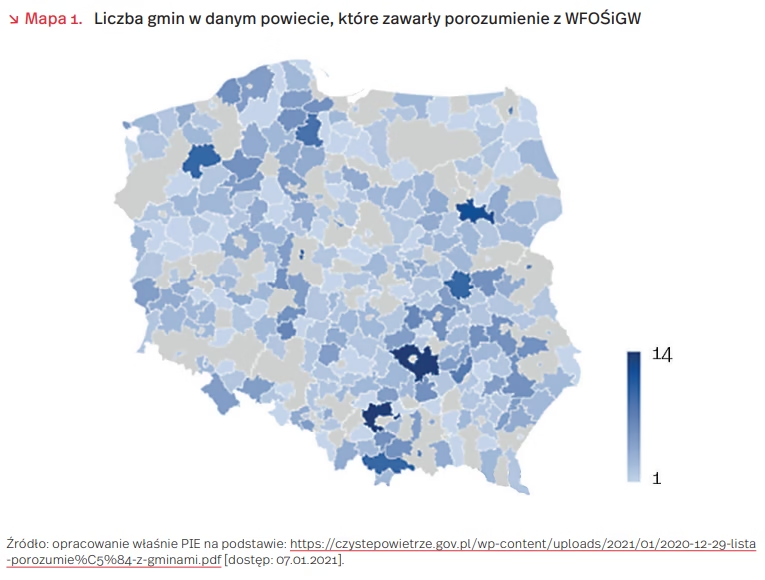

Według stanu na 29.12.2020 r., tylko 797 gmin (czyli ok. 32 proc. wszystkich gmin w Polsce) zawarło porozumienie z wojewódzkimi funduszami ochrony środowiska i gospodarki wodnej w ramach programu „Czyste powietrze”, który ruszył we wrześniu 2018 r. i ma trwać do 2029 r. Przeliczając to na powiaty, w 115 powiatach (z 380) mieszkańcy żadnej z gmin nie mogą otrzymać dofinansowania na wymianę źródeł ciepła w domu jednorodzinnym.

Najwięcej porozumień w gminach zawarto w województwach o największej liczbie gmin: mazowieckim (113) i wielkopolskim (96), a najmniej w warmińsko-mazurskim (18) i opolskim (13). W podziale na powiaty najbardziej aktywne w tym zakresie okazały się gminy w powiecie krakowskim i kieleckim (po 14 porozumień gmin w powiecie) oraz ostrowskim (12 porozumień gmin w powiecie).

W przeliczeniu na liczbę mieszkańców najwięcej wniosków złożono w województwach dolnośląskim (365) i zachodniopomorskim (361), blisko dwa razy mniej w województwach podlaskim (166) i świętokrzyskim (121). Istnieje potrzeba popularyzacji programu w gminach, które jeszcze nie przystąpiły do programu, aby do zakończenia programu w 2029 r. wypełnić cel wymiany źródeł ciepła i poprawę efektywności energetycznej jednorodzinnych domów mieszkalnych.

Najwyższą dotację można otrzymać na pompy ciepła gruntowe oraz typu powietrze/ woda. Według szacunków PORT PC, udział pomp ciepła stosowanych w nowych budynkach jednorodzinnych w 2019 r. wynosił ok. 23 proc. Mimo że wzrósł on 10-krotnie od 2011 r., to nadal jest mniejszy niż u liderów UE (Szwecja – 90 proc.) czy naszych zachodnich sąsiadów (Niemcy – 43 proc.). Niskie ceny gazu ziemnego i wzrastające ceny energii elektrycznej mogą hamować inwestycje w pompy ciepła. Z kolei korzystny dla pracy pompy jest rozwój inteligentnych sieci (ang. smart grid), które pozwalają na korzystanie z energii elektrycznej głównie przy jej niskich cenach.

Magdalena Maj

Ekonomiczne podstawy cyfrowych nierówności (i vice versa)

Technologie cyfrowe mają duże, a będą mieć jeszcze większe znaczenie w życiu społecznym czy gospodarczym. Świat pracy, nawiązywanie relacji społecznych czy zdobywanie wysokiej jakości informacji już dziś w dużej mierze zależą od dostępu do internetu czy odpowiednich umiejętności cyfrowych. Te z kolei częściej posiadają ci, którzy mają odpowiednie zasoby ekonomiczne. Nierówności ekonomiczne wpływają więc na nierówności cyfrowe, a nierówności cyfrowe na nierówności ekonomiczne.

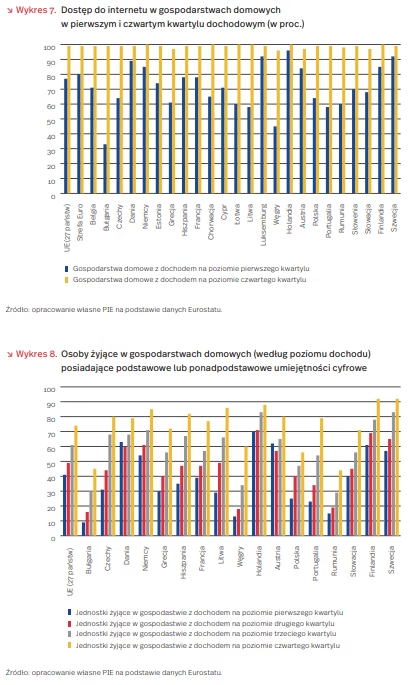

Według danych Eurostatu, w 2019 r. dostęp do internetu we wszystkich państwach Wspólnoty miało 99 proc. gospodarstw domowych z dochodem na poziomie czwartego kwartyla (25 proc. najlepiej zarabiających). Najniższy poziom w tej grupie dochodowej opdnotowały Węgry (96 proc.), najwyższy (100 proc.) Niemcy, Litwa, Łotwa, Finlandia i Holandia. W Polsce było to 99 proc. Jeśli weźmiemy pod uwagę pierwszy kwartyl (25 proc. najgorzej zarabiających), sytuacja wygląda zgoła odmiennie. Najniższy poziom w tej grupie dochodowej zanotowała Bułgaria (33 proc.), a różnica między pierwszym a czwartym kwartylem w tym kraju wyniosła 66 pkt. proc. Niski poziom zanotowały również Węgry (45 proc.) oraz Litwa (58 proc.) z różnicami między ww. kwartylami na poziomie odpowiednio 51 pkt. proc. oraz 42 pkt. proc. Najmniejsze różnice między kwartylami, a tym samym najwyższy poziom dostępu do internetu w pierwszym kwartylu dochodowym, miały gospodarstwa domowe w Holandii (4 pkt. proc różnicy), Szwecji (7 pkt. proc.), Luksemburgu (7 pkt. proc.) oraz Danii (10 pkt. proc.). W Polsce różnica ta wyniosła 35 pkt. proc. (dostęp do internetu w pierwszym kwartylu dochodowym miało 64 proc. gospodarstw domowych), natomiast w całej UE różnica ta wyniosła 22 pkt. proc.

Podobne zależności widać między dochodami gospodarstw domowych a posiadanymi umiejętnościami cyfrowymi. Najmniejsze różnice między pierwszym a czwartym kwartylem dochodowym, jeśli chodzi o posiadanie podstawowych lub ponadpodstawowych umiejętności cyfrowych, występowały w Danii (16 pkt. proc.) Holandii (18 pkt. proc.) oraz Austrii (18 pkt. proc.). Największe na Litwie (57 pkt. proc.), w Portugalii (56 pkt. proc.) oraz w Czechach (49 pkt. proc.). W UE umiejętności te w czwartym kwartylu posiada 74 proc. osób, a w pierwszym – 41 proc. (różnica wynosi więc 33 pkt. proc.). W Polsce umiejętności takie w czwartym kwartylu posiadało w 2019 roku 56 proc. osób, natomiast w pierwszym 25 proc. (różnica na poziomie 31 pkt. proc.).

Coraz częstsze i powszechniejsze wykorzystywanie technologii cyfrowych będzie prowadziło do pogłębiania się nierówności między posiadającymi odpowiednie umiejętności cyfrowe i zasoby ekonomiczne, a tymi, którzy ich posiadać nie będą. Jak wskazują eksperci Massachusetts Institute of Technology, jeśli technologie XXI wieku zostaną wdrożone w rynek pracy oparty na założeniach XX-wiecznych, doprowadzi to do „stagnacji szans dla większości pracowników oraz dużych przywilejów dla szczęśliwej mniejszości”. To z kolei będzie prowadziło do radykalizacji poglądów politycznych czy podważania legitymacji instytucji państwowych. Dlatego też ważne jest realizowanie polityki, której zadaniem podczas technologicznej transformacji będzie dbałość o spójność społeczną oraz wyrównywanie szans edukacyjnych lub na rynku pracy, szczególnie w odniesieniu do osób posiadających mniejsze zasoby ekonomiczne lub niższe kompetencje cyfrowe.

Filip Leśniewicz