Spis treści

Gospodarka w czasach koronawirusa

Niepewność związana z dalszym rozwojem epidemii koronawirusa sprawia, że prognozy jego wpływu na gospodarkę charakteryzują się bardzo dużym przedziałem wahań. W istniejących obliczeniach skala oddziaływania epidemii koronawirusa w poszczególnych krajach waha się od wartości marginalnych – spadek PKB rzędu 0,1-0,3 proc. – do wartości bardzo wysokich – nawet blisko 10 proc. Przykładowo, W. McKibbin i R. Fernando szacują, że PKB w Chinach spadnie o od 0,4 proc. do 6,2 proc., we Włoszech o 0,2-8,3 proc., w Niemczech o 0,2-8,7 proc., a w Japonii o 0,3-9,9 proc. Scenariusze najbardziej optymistyczne wydają się już nieaktualne, gdyż zakładały ograniczony zasięg epidemii niemal wyłącznie do Chin. Scenariusze najbardziej pesymistyczne oznaczają z kolei, że epidemia przekształci się w pandemię, której nie uda się opanować i będzie odnawiała się cyklicznie przez nieokreślony czas, a zarażonych wirusem zostanie większość światowej populacji.

W „Tygodniku Gospodarczym” nr 07/2020 (z 20 lutego) wskazywaliśmy, że wpływ koronawirusa na polską gospodarkę będzie niewielki. Wówczas nie zakładaliśmy jednak, że epidemia rozszerzy się w znacznym stopniu poza Chiny, a nasze szacunki ograniczały się wyłącznie do wpływu spadku eksportu Polski do Chin (bezpośredniego i pośredniego). Teraz weryfikujemy założenia – uwzględniamy rozwój epidemii w państwach Unii Europejskiej, a do wpływu po stronie eksportu dodajemy także wpływ po stronie importu (przerwane łańcuchy dostaw) oraz zaburzenia na rynku wewnętrznym.

Odrzucamy skrajne scenariusze rozwoju epidemii w Polsce i na świecie – zarówno pesymistyczne, jak i optymistyczne – i przyjmujemy dwa, naszym zdaniem, umiarkowane (bazujemy na wiedzy z 11.03.2020 r.). W scenariuszu podstawowym epidemia dociera do Polski w skali maksymalnie kilku tysięcy osób zarażonych, po czym udaje się ją opanować. Odwołuje się wszelkie wydarzenia publiczne i na pewien czas zamyka szkoły, jednak rozwój epidemii jest na tyle łagodny, że nie ma potrzeby kwarantanny dla całych regionów. W Europie problem dotyczy głównie Włoch, w innych krajach rozwój epidemii jest łagodniejszy. W scenariuszu pesymistycznym sytuacja w Polsce i innych krajach przypomina tę z Włoch – zamykane są szkoły i granice, a całe regiony obejmowane są kwarantanną. Dzięki szybkim środkom zaradczym skala epidemii jest jednak mniejsza niż we Włoszech i udaje się ją opanować, a gospodarka po kilku tygodniach zaczyna wracać do normalności.

Do obliczeń wykorzystujemy międzynarodową tablicę przepływów międzygałęziowych. Zakładamy spadek popytu na polski eksport, a także niższy import do polski i wynikające z tego problemy z dostawami półproduktów do polskich fabryk. W scenariuszu podstawowym analizujemy relacje z czterema krajami: Chinami, Japonią, Koreą Południową i Włochami. W scenariuszu pesymistycznym dokładamy do tych państw Francję i Niemcy. Dodatkowo przyjmujemy, że obniży się aktywność gospodarcza na polskim rynku wewnętrznym w branżach usługowych – tych, które są najbardziej narażone na skutki koronawirusa. W scenariuszu podstawowym są to: turystyka, kultura i rekreacja oraz transport. W scenariuszu alternatywnym również: gastronomia, edukacja, handel detaliczny i ubezpieczenia.

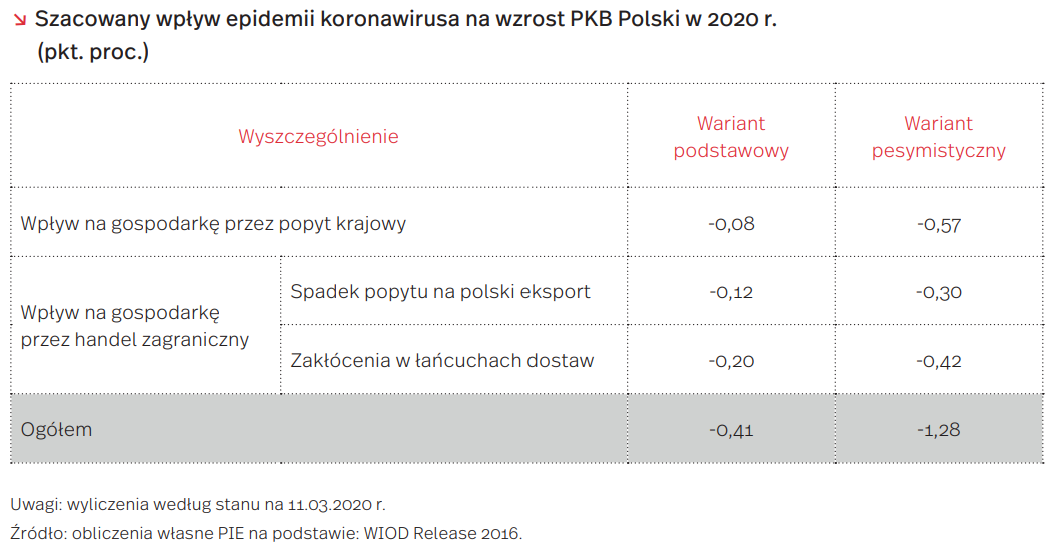

Z obliczeń wynikają następujące wnioski (tabela 1):

- W scenariuszu podstawowym epidemia koronawirusa obniża wzrost PKB Polski w 2020 r. o 0,4 pkt. proc. W tym scenariuszu największe znaczenie mają przerwane łańcuchy dostaw – obniżają wzrost PKB o 0,20 pkt. proc. Kolejne 0,12 pkt. proc. wynika ze spadku popytu na polski eksport, a 0,08 pkt. proc. z zaburzeń na rynku wewnętrznym.

- W scenariuszu pesymistycznym epidemia koronawirusa obniża wzrost PKB Polski w 2020 r. o 1,3 pkt. proc. W tym scenariuszu znacznie większe znaczenie mają problemy na rynku wewnętrznym – spadek popytu krajowego obniża wzrost PKB o 0,57 pkt. proc. Spadek po stronie eksportu dokłada 0,30 pkt. proc., a efekt przerwanych łańcuchów dostaw wynosi -0,42 pkt. proc.

Realizacja scenariusza pesymistycznego oznaczałaby, że wzrost gospodarczy w Polsce w 2020 r. zmniejszy się z prognozowanych wcześniej 3,0-3,5 proc. do około 2,0 proc. Podobnej skali spowolnienie obserwowaliśmy w Polsce w poprzednich kryzysowych latach: 2009, 2012 oraz 2013. Jako kluczowe w obu scenariuszach przyjmujemy założenie, że epidemia jest zjawiskiem przejściowym – będzie trwała maksymalnie kilkanaście tygodni, po czym gospodarka będzie stopniowo wracała na normalne tory.

Produkcja odzieży i produkcja elektroniki – to dwie branże najsilniej zależne od dostaw z krajów najbardziej dotkniętych epidemią. W tych branżach należy spodziewać się największych problemów z przerwanymi łańcuchami dostaw w związku z epidemią koronawirusa. Udział wartości dodanej z Chin, Korei Południowej i Włoch w eksporcie polskich przedsiębiorstw wynosi około 15 proc. w produkcji komputerów i innych sprzętów elektronicznych oraz około 10 proc. w produkcji sprzętu elektrycznego oraz produkcji odzieży.

W usługach największe najbardziej znaczący wpływu epidemii koronawirusa powinien być widoczny w transporcie, turystyce oraz kulturze i rekreacji. Sygnały o znaczącym spadku popytu pojawiają się już w przypadku transportu lotniczego i wodnego oraz w międzynarodowym przewozie osób. Prawdopodobny spadek wymiany handlowej między krajami będzie potęgował problemy w lądowym transporcie drogowym. Paradoksalnie, epidemia może być korzystna dla branży pocztowej i kurierskiej, ze względu na większy popyt konsumentów na tego typu usługi. W przypadku turystyki, szczególne problemy mogą mieć biura podróży bazujące na wycieczkach zagranicznych. Otwarte pozostaje pytanie, czy latem część popytu na usługi turystyczne przeniesie się z wycieczek zagranicznych na wycieczki krajowe. Z kolei kultura i rekreacja to branża, której podstawą są masowe spotkania ludzi. Zarówno skłonność ludzi do brania udziału w tego typu wydarzeniach, jak i zakazy władz publicznych, będą zmniejszały popyt na usługi tej branży.

Gastronomia, edukacja, handel detaliczny i ubezpieczenia – to branże, które mogą zostać dotknięte w przypadku znaczącego rozszerzenia epidemii. Sprzedaż detaliczna w krótkim okresie może notować relatywnie dobre wyniki ze względu na zakupy ostrożnościowe konsumentów. Efekt ten zostanie jednak z nawiązką zrównoważony, jeśli spowolnienie gospodarcze spowodowane koronawirusem będzie trwało dłużej niż w scenariuszu podstawowym. Z kolei bankructwa przedsiębiorstw spowodowane epidemią (np. we wspomnianej branży turystycznej) mogą być źródłem problemów w branży ubezpieczeniowej. W dłuższej perspektywie efekty psychologiczne związane z epidemią mogą jednak zwiększyć popyt na ubezpieczenia na życie.

Gig economy w czasach epidemii

Rozprzestrzeniająca się epidemia koronawirusa przyczyniła się do zwrócenia uwagi na nikłe zabezpieczenia socjalne lub ich zupełny brak wśród pracowników gig economy. Praca platformowa opiera się bowiem najczęściej na umowach cywilnoprawnych lub samozatrudnieniu. W 2019 r. Unia Europejska przyjęła dyrektywę obligującą państwa członkowskie do wprowadzenia w ciągu trzech lat zestawu podstawowych zasad prawnych obejmujących pracowników zatrudnionych w niestandardowy sposób, w tym pracowników gig economy (dotyczących m.in. transparentnych zasad zatrudnienia, regulowanych godzin pracy czy płatności za anulowane zlecenia). Na początku marca francuski sąd wydał wyrok stwierdzający, że kierowca firmy Uber musi być traktowany jak pracownik, a nie przedsiębiorca. Podobne rozwiązania są wprowadzane w amerykańskim stanie Kalifornia wobec osób wykonujących zlecenia platform Uber i Lyft.

Gig economy (tłumaczone jako gospodarka zadaniowa, gospodarka fuch czy też praca platformowa) to określenie gospodarki bazującej na oferowanej przez platformy cyfrowe pracy na żądanie, w której zaangażowane są trzy strony, tj. platforma cyfrowa, klient i pracownik (w miejsce klasycznego podziału na pracodawcę i pracownika). Przykładem pracy platformowej może być nie tylko popularny Uber, lecz także Amazon Mechanical Turk pozwalający na outsourcing mikrozadań czy znane na polskim rynku Pyszne.pl, należące do Takeaway.com.

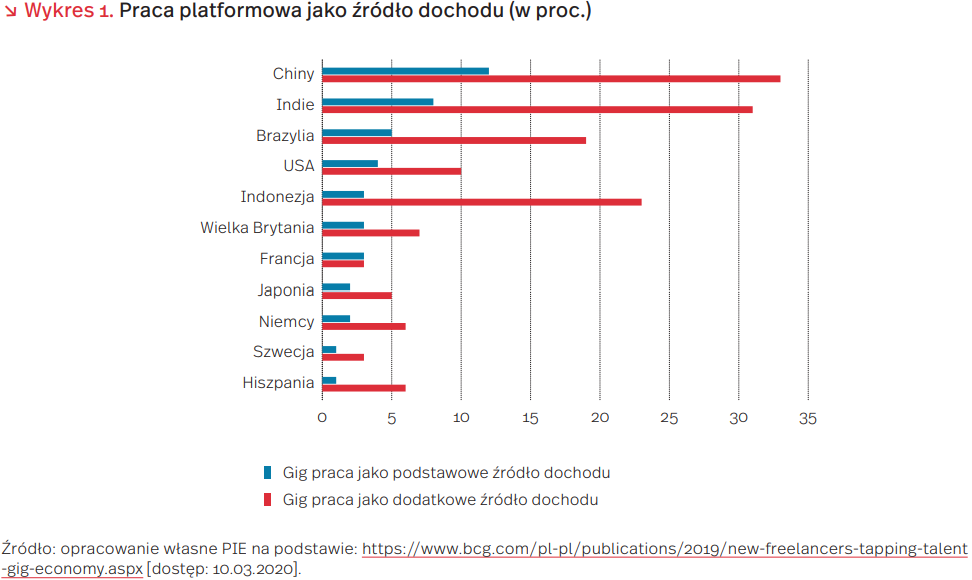

Badania społeczne przeprowadzone w Wielkiej Brytanii wskazują, że w 2019 r. 9,6 proc. populacji, tj. 4.7 miliona osób, pracowało przynajmniej raz w tygodniu w obszarze gig economy, co stanowiło dwukrotny przyrost w porównaniu do 2016 r. Badania przeprowadzone w Polsce wskazywały, że w 2018 r. prawie 11 proc. pracowało kiedykolwiek w pracy platformowej, a 19 proc. zamierzało taką pracę podjąć lub ją kontynuować. Podobnymi cechami obydwu badanych populacji był największy udział w pracy platformowej osób młodych (do 34. r.ż.), które traktowały tę pracę raczej jako zajęcie dorywcze niż główne źródło utrzymania.

Dane opublikowane przez Boston Consulting Group potwierdzają charakterystykę, że praca platformowa jest zazwyczaj traktowana jako dodatkowe źródło dochodu. W zależności od kraju, gig praca może być jednak głównym źródłem utrzymania nawet dla 12 proc. pracowników, jak ma to miejsce w Chinach.

Gig economy staje się istotną częścią gospodarki, która coraz bardziej będzie wpływać na tryb pracy i jej organizację. Epidemia koronawirusa może z jednej strony zwiększyć popyt na usługi pracy platformowej, np. w sektorze dostawców żywności. Z drugiej, pokazuje nikłe zabezpieczenia pracujących w gig economy pracowników, którzy mają ograniczone świadczenia socjalne lub nie mają ich wcale i którzy mogą być bardziej narażeni na kontakty z osobami chorymi (Uber, pyszne.pl) niż pracownicy innych branż.

Niezaspokojone potrzeby Europejczyków w zakresie opieki zdrowotnej

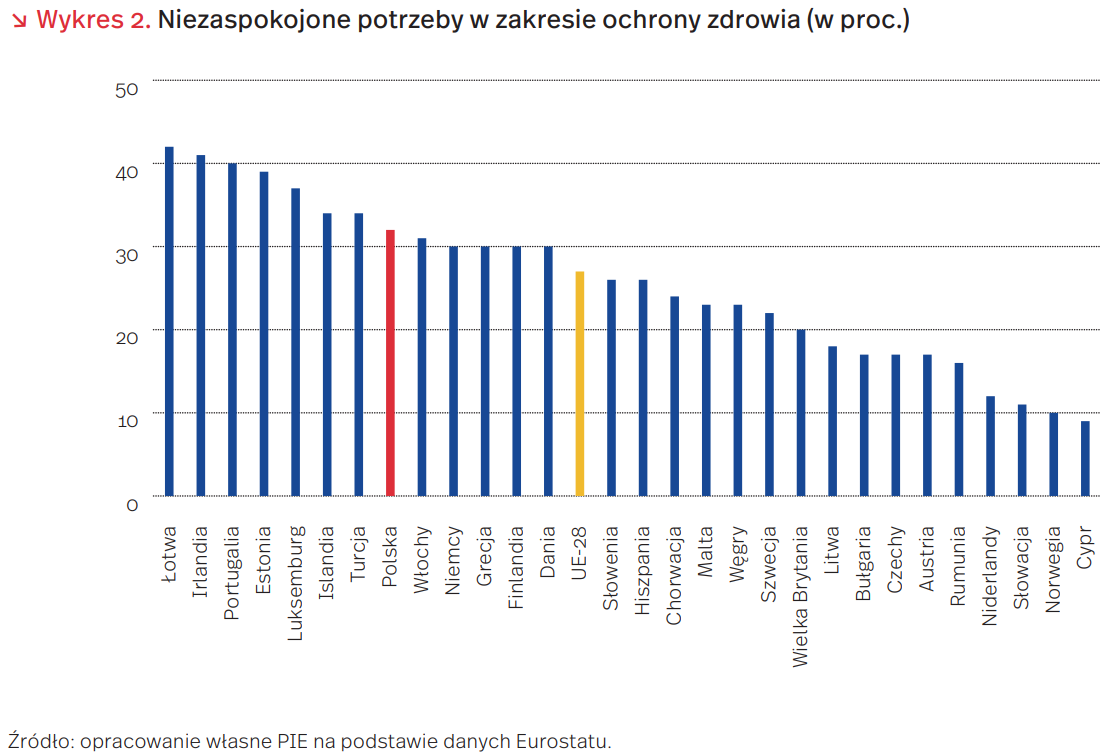

Ochrona zdrowia jest jednym z kluczowych filarów dobrze funkcjonującego społeczeństwa. Jednak jak wynika z danych Eurostatu, nie wszyscy mieszkańcy Europy mają zapewniony dostęp do opieki medycznej. Średnio 1/4 mieszkańców Unii Europejskiej zgłasza niezaspokojone potrzeby w zakresie ochrony zdrowia. W Polsce osób zgłaszających problemy w zakresie uzyskania świadczeń medycznych jest 1/3. Mimo że jest to stosunkowo wysoki i niepokojący wynik, nie jest on najwyższy w Europie – z większymi problemami borykają się mieszkańcy Łotwy i Irlandii, w których ponad 40 proc. mieszkańców ma problem z zaspokojeniem swoich potrzeb związanych z ochroną zdrowia (wykres 2).

Niezaspokojenie potrzeb w zakresie ochrony zdrowia może mieć różne przyczyny – wśród nich są bariery finansowe, bariery przestrzenne wynikające z odległości od placówki medycznej lub braku infrastruktury transportowej czy też czas oczekiwania na wizytę lekarską lub badanie. Natężenie znaczenia poszczególnych czynników jest z kolei zróżnicowane ze względu na rodzaj miejsca zamieszkania. Tym samym problem z transportem (dystansem do placówek medycznych) jest szczególnie widoczny wśród mieszkańców obszarów wiejskich w prawie wszystkich krajach Europy, szczególnie dużą barierę stanowi to jednak dla Islandczyków i Greków.

Interesujące są różnice między mieszkańcami miast i wsi dotyczące wykluczenia z dostępu do ochrony zdrowia z przyczyn finansowych. W tym przypadku Europa jest podzielona – w Rumunii, Bułgarii, na Węgrzech i w Szwecji widać znaczne różnice w dostępie do usług medycznych na niekorzyść mieszkańców wsi. Jest jednak również sporo krajów, w których to mieszkańcy miast częściej niż mieszkańcy wsi są wykluczeni z korzystania z usług medycznych z przyczyn finansowych (szczególnie Dania, Łotwa, Słowenia).

W Polsce nierówności ze względu na rodzaj miejscowości zamieszkania w zakresie dostępu do ochrony zdrowia są najbardziej widoczne w porównaniu z innymi krajami Europy. 38 proc. mieszkańców miast, w porównaniu do 28 proc. mieszkańców wsi, wskazuje na niezaspokojenie potrzeby związanych z usługami medycznymi. Wbrew pozorom, zarówno bariery finansowe, jak i czas oczekiwania jest większym utrudnieniem dla mieszkańców miast.

Polska w czołówce krajów Unii Europejskiej z najniższym bezrobociem

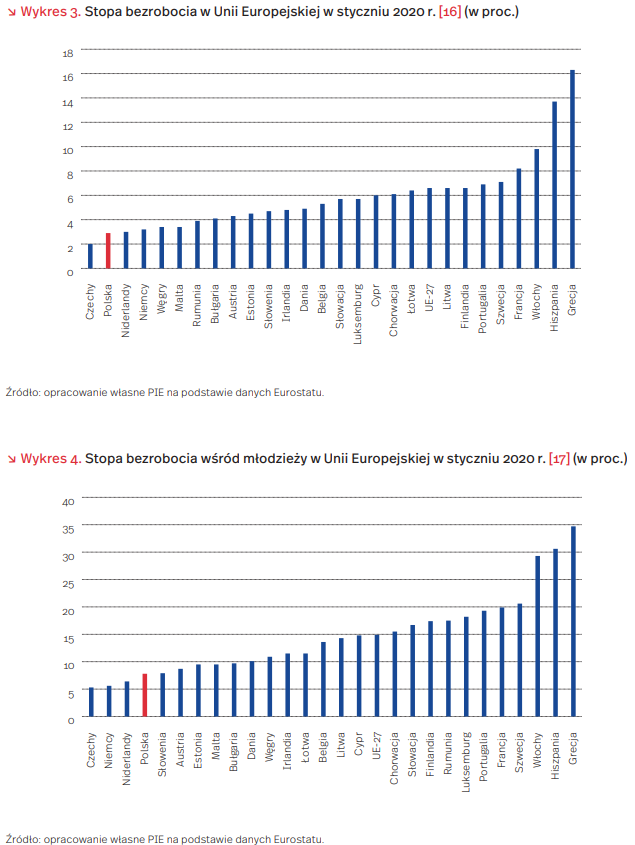

Jak wynika z najnowszej publikacji Eurostatu, Polska zanotowała drugą najniższą stopę bezrobocia wśród krajów Unii Europejskiej w styczniu 2020 r. Wynik 2,9 proc. utrzymuje się od listopada 2019 r. i pozwolił wyprzedzić takie kraje, jak Niderlandy i Niemcy (wykres 3). Liderem od 2016 r. są Czechy, a na ostatnim miejscu od lipca 2012 r. jest Grecja.

Polska znajduje się w czołówce krajów z najniższym bezrobociem wśród osób młodych. Wynik 7,8 proc. daje czwarte miejsce w Unii Europejskiej oraz ciągle drugie miejsce wśród krajów Europy Środkowo- -Wschodniej (wykres 4). Jako osobę młodą traktuje się tutaj osobę w wieku od 15 do 24 lat. Od początku 2018 r. w Polsce mniej niż 1 na 8, a od sierpnia 2019 r. mniej niż 1 na 10 takich osób jest bezrobotna.

W Polsce większe bezrobocie panuje wśród kobiet. Wskaźnik ten wynosi bowiem 3,1 proc., podczas gdy wśród mężczyzn 2,8 proc. Podobnie jest w całej Unii Europejskiej, w której średnie bezrobocie wśród mężczyzn wynosi 6,3 proc. wobec 6,8 proc. wśród kobiet. Nie jest to jednak reguła, gdyż aż w 12 krajach odsetek bezrobotnych mężczyzn jest wyższy niż bezrobotnych kobiet. Jedynym krajem, w którym te odsetki są takie same w badanym okresie, jest Słowacja (5,7 proc.).

Podana stopa bezrobocia to liczba osób bezrobotnych wyrażona jako procent siły roboczej. Taka definicja jest rekomendowana przez Międzynarodową Organizację Pracy (MOP). Zgodnie z nią, „siłę roboczą” rozumie się jako łączną liczbę osób zatrudnionych i bezrobotnych (w tym przypadku pomiędzy 15. a 74. rokiem życia). Natomiast za osobę bezrobotną uważa się osobę, która nie ma pracy, ale jest w stanie podjąć ją w najbliższych dwóch tygodniach oraz szukała pracy w dowolnym momencie w ostatnich czterech tygodniach. Stopa ta jest mierzona na podstawie danych zbieranych w badaniach ankietowych i różni się od stopy bezrobocia rejestrowanego tym, że uwzględnia również osoby zatrudnione bez umowy o pracę.

Kradzieże w sklepach – skala, zabezpieczenie mienia, opinie handlowców i klientów

W listopadzie 2018 r. weszły w życie znowelizowane przepisy Kodeksu wykroczeń, w wyniku czego podniesiony został próg kwotowy, do którego kradzież pozostaje jedynie wykroczeniem. Przed 2013 r. było to 250 PLN, następnie 1/4 minimalnego wynagrodzenia, a od 2018 r. jest to 500 PLN. Ponadto, od 1 listopada 2019 r. działa w Polsce elektroniczny rejestr sprawców wykroczeń przeciwko mieniu, zawierający informacje dotyczące kradzieży rzeczy, których wartość nie przekracza 500 PLN.

Elektroniczny rejestr okazuje się skutecznym narzędziem w walce z osobami, które cyklicznie dokonują kradzieży i traktują to jako stałe źródło dochodu. Według statystyk Komendy Głównej Policji, w 2019 r. było o 2 proc. mniej drobnych wykroczeń społecznie uciążliwych, które mają miejsce przede wszystkim w wielkopowierzchniowych placówkach handlowych. W ostatnich dwóch miesiącach 2019 r. odnotowano 19 298 wykroczeń kradzieży w dużych placówkach handlowych, a 4746 na terenie mniejszych sklepów.

W 2019 r. w całej Polsce dokonano 106 682 przestępstw kradzieży, podczas gdy w 2018 r. było ich 103 164. Kradzieży w sklepach w 2019 r. było 17 383, o 41 proc. więcej niż rok wcześniej (12 366). Udział kradzieży w sklepach we wszystkich przestępstwach kradzieży w 2019 r. stanowił 16 proc. Na stacjach paliw także wzrosła liczba kradzieży – z 1362 w 2018 r. do 1955 w 2019 r., mimo policyjnych wzmożonych działań prewencyjnych oraz poprawy organizacji bezpieczeństwa przez właścicieli obiektów i objęcia nadzorem rejonów stacji (kontrola miejsc zagrożonych – KMZ) pod kątem osób i pojazdów podejrzanych, w tym dokonujących kradzieży paliwa (element walki z szarą strefą).

Szacowane straty przedsiębiorstw handlowych w Polsce ponoszone z tytułu kradzieży wynoszą 1,7 mld EUR rocznie. Obejmują one kradzieże sklepowe, w tym popełniane przez nieuczciwych pracowników, jak również straty przypadkowe i uszkodzenia produktów. Większość kradzieży przypada na duże sklepy spożywcze (50,4 proc.), sklepy kosmetyczne (3,5 proc.) oraz punkty sprzedaży na stacjach paliw (2,6 proc.).

Wyniki sondażu na temat kradzieży w sklepach wskazują, że ponad 72 proc. przedstawicieli handlu przyznało, że w ostatnich 6 miesiącach doszło w ich sklepie do kradzieży, a 89 proc. stwierdziło, że „pobłażliwość wobec nawet najmniejszych kradzieży może doprowadzić do ich wzrostu”. Pogląd ten podzieliło 87,9 proc. ankietowanych klientów sklepów.

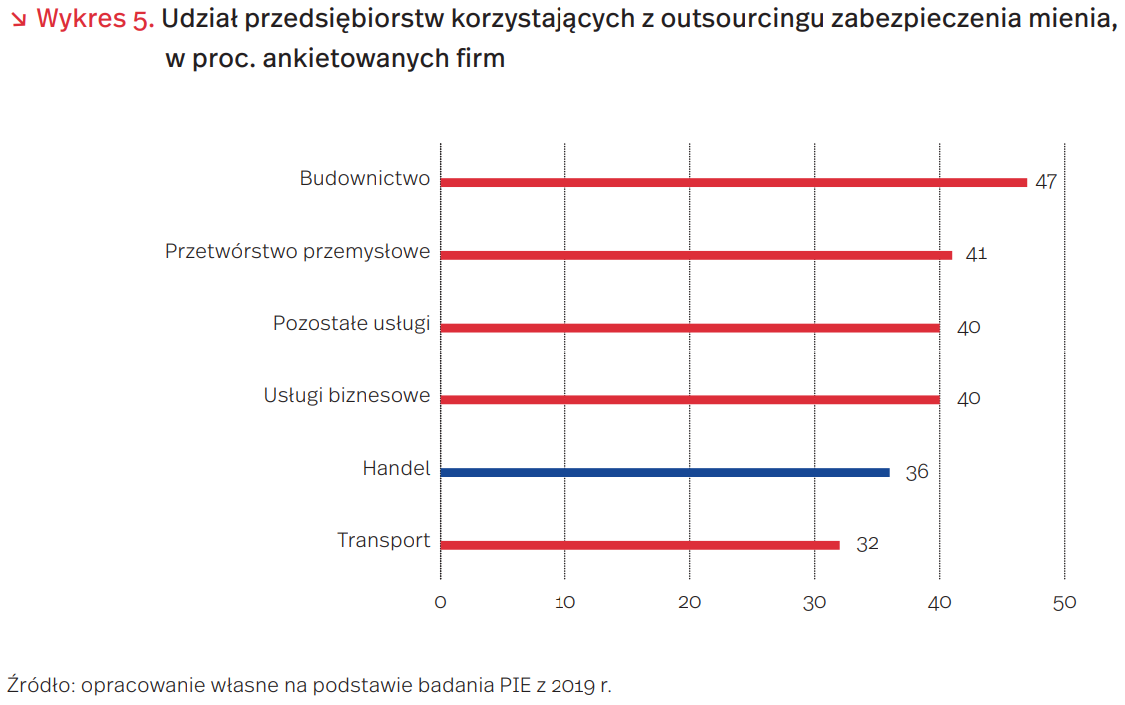

Sklepy w Polsce wydają średnio około 1,1 proc. obrotów na zabezpieczenia. Najczęściej stosowanymi metodami zabezpieczeń są systemy telewizji przemysłowej, alarmy, strażnicy, elektroniczne zabezpieczenia towarów (EAS), zabezpieczenia RFID oraz szkolenia pracowników. Z badania Polskiego Instytutu Ekonomicznego wynika, że handel należy do sekcji, która relatywnie rzadziej niż inne korzysta z outsourcingu w zakresie zabezpieczenia mienia (wykres 5). Jest to skutek dominacji w handlu małych niezależnych sklepów do 100 m2 sali sprzedażowej, których sytuacja ekonomiczna nie pozwala na profesjonalną ochronę mienia ze strony wyspecjalizowanej firmy ochroniarskiej. Fakt ten potwierdzają wyliczenia PIE płynące w wyników badań. Aż 77 proc. mikroprzedsiębiorstw handlowych i aż 60 proc. małych przedsiębiorstw handlowych, nie korzysta z outsourcingu zabezpieczenia mienia.

Skok w budownictwie mieszkaniowym

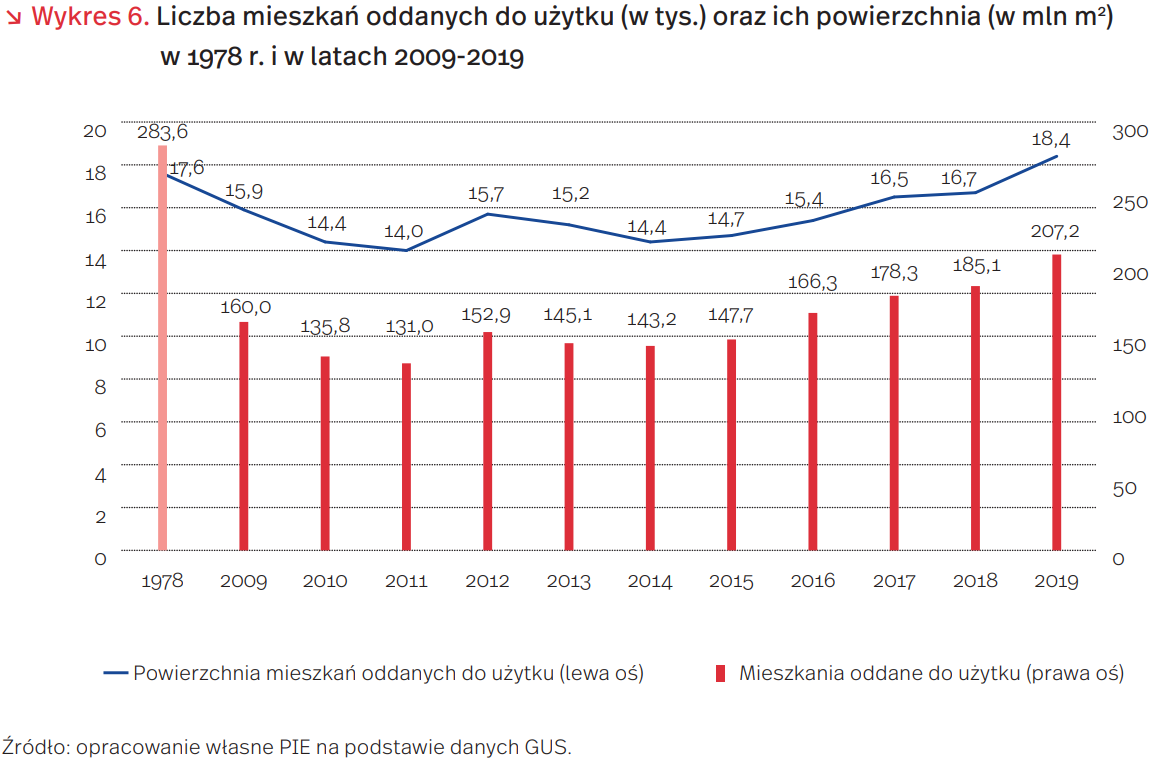

W 2019 r. nastąpił skokowy wzrost w sektorze budownictwa mieszkaniowego w Polsce. Liczba mieszkań oddanych do użytku wzrosła ze 185,1 tys. w poprzednim roku do 207,2 tys. (czyli o 11,9 proc.), a ich powierzchnia użytkowa odpowiednio z 16,7 mln m2 do 18,4 mln m2 (wzrost o 11,1 proc.) (wykres 6). Rok 2019 był kolejnym, piątym rokiem wzrostu liczby wybudowanych mieszkań. W sumie od 2014 r. zwiększyła się ona o 64 tys. i była najwyższa od początku okresu transformacji systemowej.

Powierzchnia użytkowa nowych mieszkań osiągnęła najwyższy poziom w historii, przewyższając najwyższy osiągnięty dotychczas w 1978 r. (17,6 mln m2). W latach 70. XX w. by zaspokoić głód mieszkaniowy wynikający z rosnącej szybko liczby ludności, wchodzenia w wiek zakładania małżeństw roczników powojennego wyżu demograficznego i przepływu ludności ze wsi do miast budowano małe mieszkania (większe jednak niż w latach 60.). Mniejszy był też wówczas udział budownictwa jednorodzinnego. Jednak liczba oddanych mieszkań pozostała w 2019 r. na zdecydowanie niższym poziomie niż w 1978 r., w którym wybudowano najwięcej mieszkań w historii Polski – według skorygowanych danych z 1983 r. – 283,6 tys. (Rocznik Statystyczny z 1980 r. podawał 292 tys. mieszkań).

Charakterystyczne jest, że szybkiemu rozwojowi budownictwa mieszkaniowego w 2019 r. towarzyszył szybki wzrost cen mieszkań. W III kw. 2019 r. były one wyższe o 9 proc. niż w analogicznym kwartale poprzedniego, po wzroście o ponad 6 proc. w 2018 r. Wzrost cen uległ przyspieszeniu już w 2017 r., wyniósł bowiem 8,3 proc., podczas gdy w 2014 r. – 1,0 proc., 2015 r. – 2,5 proc., a w 2016 r. – 4,3 proc. Trzy lata szybkiego wzrostu cen sprawiło, że pojawiły się opinie, iż jesteśmy już w drugiej fazie bańki spekulacyjnej, po niej przyjdzie trzecia faza – szybkiego spadku cen. Eksperci CASE twierdzą, że jeśli obecne realne tempo wzrostu cen mieszkań utrzyma się w 2020 r., to powstanie duża bańka spekulacyjna. Jej powstaniu sprzyja wzrost dochodów ludności, słaba koniunktura na giełdzie i bardzo niskie stopy procentowe. Te ostanie sprawiają, że inwestycje w nieruchomości są znacznie bardziej atrakcyjne niż lokaty. Utrzymuje się wzrost cen najmu, który zachęca do kupowania mieszkań na wynajem.

Analitycy PIE uważają, że w 2020 r. nastąpi spowolnienie wzrostu cen mieszkań. Przemawia za tym duża spodziewana podaż mieszkań (w 2019 r. rozpoczęto budowę 237,3 tys. mieszkań, a uzyskano pozwolenia na budowę 268,5 tys. mieszkań) oraz spowolnienie wzrostu realnych dochodów ludności, wynikające ze stosunkowo wysokiej inflacji. Jednak nie należy spodziewać się szybko całkowitego zahamowania wzrostu cen mieszkań, a nawet ich spadku. Utrzymaniu tendencji wzrostowej cen będzie sprzyjał m.in. deficyt atrakcyjnych terenów pod zabudowę w większych miastach.

Ponad połowa unijnego eksportu pieczarek pochodzi z Polski

Pieczarka została sprowadzona do Polski z Europy Zachodniej w XVIII wieku. Obecnie Polska jest największym producentem pieczarek w Europie oraz jednym z największych na świecie. Jest również największym eksportem pieczarek w Unii Europejskiej i liczącym się eksporterem światowym. W ostatnich latach ponad 70 proc. produkcji trafiało na eksport, z czego zdecydowana większość na rynki krajów UE. Statystyki potwierdzają, że od wielu lat pieczarki są jednym z polskich hitów eksportowych. Od chwili przystąpienia Polski do UE notowany jest coroczny wzrost eksportu tych grzybów. W 2004 r. rodzimi producenci sprzedali za granicą 87 tys. ton pieczarek o wartości 101 mln EUR, podczas gdy w 2018 r. eksport wyniósł już blisko 236 tys. t (354,5 mln EUR). Polskie pieczarki cieszą się zainteresowaniem wśród odbiorców zagranicznych ze względu na cenę (niższą niż oferowana przez producentów z Europy Zachodniej), a także za bardzo wysoką jakość grzybów, gdyż w większości zbierane są ręcznie. Atutem są także walory smakowe.

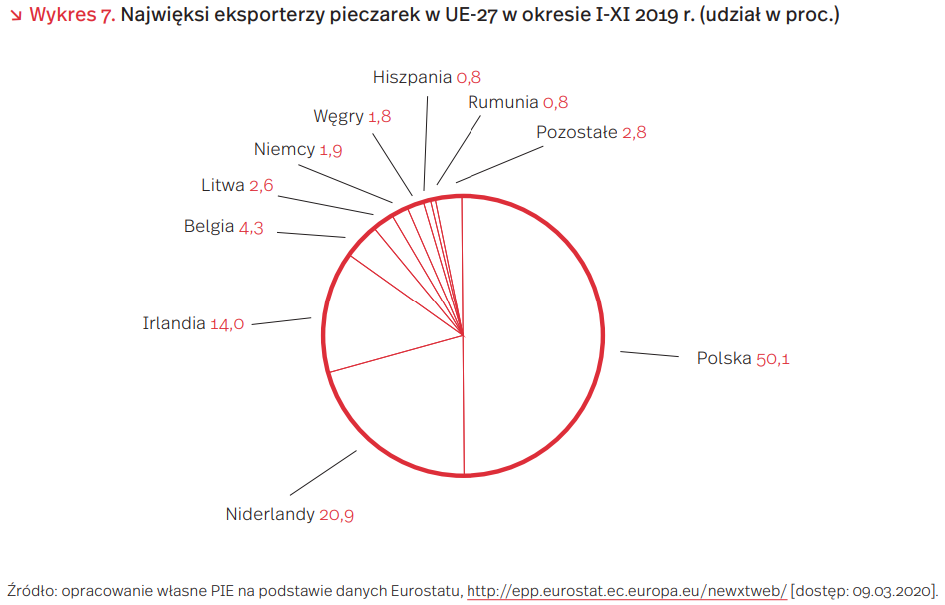

Według danych Eurostatu, w okresie I-XI 2019 r. łączny eksport pieczarek z krajów UE-27 wyniósł ponad 650 mln EUR. Na liście unijnych eksporterów Polska z udziałem 50,1 proc. (326 mln EUR) była niekwestionowanym liderem. Na 2. pozycji uplasowała się Holandia, której udział był już ponad dwukrotnie niższy (20,9 proc., 136,1 mln EUR), zaś kolejne pozycje zajęły: Irlandia – 14,0 proc. (91,1 mln EUR), Belgia – 4,3 proc. (27,8 mln EUR), Litwa – 2,6 proc. (ok. 17,1 mln EUR), Niemcy – 1,9 proc. (12,3 mln EUR) oraz Węgry – 1,8 proc. (11,8 mln EUR).

Największymi unijnymi odbiorcami polskiej branży pieczarkarskiej były Niemcy, których udział w całości eksportu tej branży w jedenastu miesiącach 2019 r. wyniósł, według GUS, 23,8 proc. (nasi zachodni sąsiedzi zakupili ponad 42 tys. t za 77,6 mln EUR), Francja – 14,0 proc. (27,3 tys. t, 45,5 mln EUR), Dania – 4,7 proc. (7,6 tys. t, 15,4 mln EUR), a także Szwecja – 4,1 proc. (7,5 tys. t, 13,4 mln EUR) i Włochy – 3,9 proc. (11,1 tys. t, 12,6 mln EUR). Z krajów pozaunijnych największym importerem polskich pieczarek była Wielka Brytania – jej udział w całym eksporcie branży stanowił 26,9 proc. (na Wyspy sprzedaliśmy 49,9 tys. t za 87,7 mln EUR), następnie Norwegia z udziałem 2 proc. (3,9 tys. t, 6,7 mln EUR), Białoruś – 1,1 proc. (3,7 tys. t, 3,5 mln EUR) i Kazachstan – 0,6 proc. (1,7 tys. t, 2 mln EUR).

Najważniejsze wyzwania polskiej branży pieczarkarskiej w najbliższych latach to niewystarczająca liczba wykwalifikowanych pracowników oraz wzrost kosztów produkcji (wzrost płac, energii, kosztów podłoża do upraw). Rozwój rodzimej branży pieczarkarskiej jest silnie uzależniony od eksportu i dlatego wiele obaw co do przyszłości branży przyniósł brexit. Jednak biorąc pod uwagę fakt, że Brytyjczycy są największym w Europie konsumentem polskich pieczarek i nie są samowystarczalni w ich produkcji (gdyż nie są znaczącym producentem podłoża do upraw oraz nie dysponują dostateczną liczbą kwalifikowanych do zbioru pracowników), istniejące dziś obawy mogą okazać się nieuzasadnione.

W latach 2004-2018 zbiory pieczarek zwiększyły się o ok. 55 proc., ze 180 tys. t do 330 tys. t, zaś w 2019 r. szacowane są na 335 tys. t. Na tle tych danych nieco zaskakującym wydaje się fakt, że przy tak wysokiej produkcji pieczarek w Polsce, ich krajowe spożycie jest jednym z najniższych w Europie. Statystyczny Polak zjada nieco mniej niż 2,5 kg pieczarek rocznie, podczas gdy statystyczny konsument w Niemczech ok. 4 kg na osobę