Spis treści

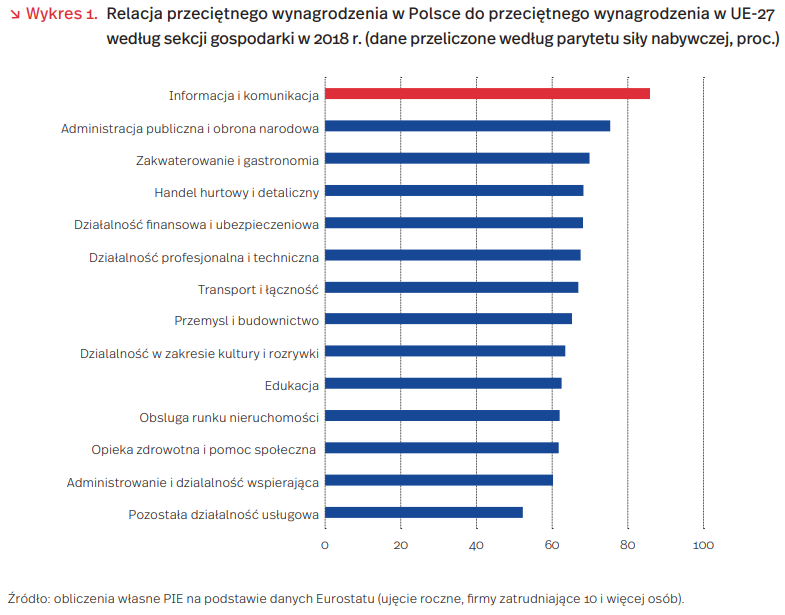

Wynagrodzenia w ICT najbardziej zbliżone do poziomu UE

Najwyższe wynagrodzenia w polskiej gospodarce otrzymują pracownicy w sekcji „Informacja i komunikacja” (ICT). Według badania struktury wynagrodzeń z 2018 r., przeciętne wynagrodzenie brutto pracujących w tej części gospodarki wyniosło 8,9 tys. PLN. To o prawie 40 proc. więcej niż średnie wynagrodzenie w całej gospodarce.

Spośród wszystkich sekcji gospodarki, wynagrodzenia pracowników ICT w Polsce są najbliżej średniej płacy obserwowanej w Unii Europejskiej. Przeciętne wynagrodzenie w Polsce w sekcji „Informacja i komunikacja” jest tylko o 15 proc. niższe niż przeciętne wynagrodzenie w tej sekcji w Unii Europejskiej. Dla porównania, w niemal wszystkich innych sekcjach dystans ten wynosi ponad 30 proc. (wykres 1). Dane te zostały przeliczone z uwzględnieniem parytetu siły nabywczej, a więc po wyeliminowaniu różnic w poziomie cen między krajami.

Sekcja „Informacja i komunikacja” jest najwyżej opłacaną częścią gospodarki nie tylko w Polsce. W 2018 r. była liderem płacowym aż w 12 krajach UE-27, a znalazła się na 2. pozycji w kolejnych czterech. Na szczeblu europejskim drugą sekcją oferującą najlepsze wynagrodzenia jest „Działalność finansowa i ubezpieczeniowa”. Z kolei najniższe przeciętne wynagrodzenie zanotowano w sekcji „Zakwaterowanie i gastronomia” – sekcja ta jest najniżej opłacana w aż 23 krajach UE-27.

Warto podkreślić, że przeciętne wynagrodzenie w sektorze ICT może być zniekształcone przez popularne wśród pracowników tej części gospodarki samozatrudnienie. Prawdopodobnie średnia płaca pracowników sektora ICT jest nawet wyższa niż wynikająca z badań statystycznych. Relatywnie wysokie płace w sektorze ICT wynikają z wysokiej wartości wytwarzanych dóbr i usług, wymaganych wysokich i specjalistycznych kompetencji oraz niedoboru pracowników. Istotna jest także znacząca internacjonalizacja tego sektora – dzięki temu nawet pracownicy z uboższych państw mogą osiągać wynagrodzenia zbliżone do poziomu najwyżej rozwiniętych gospodarek.

Krzysztof Marczewski

Polska e-administracja na tle świata

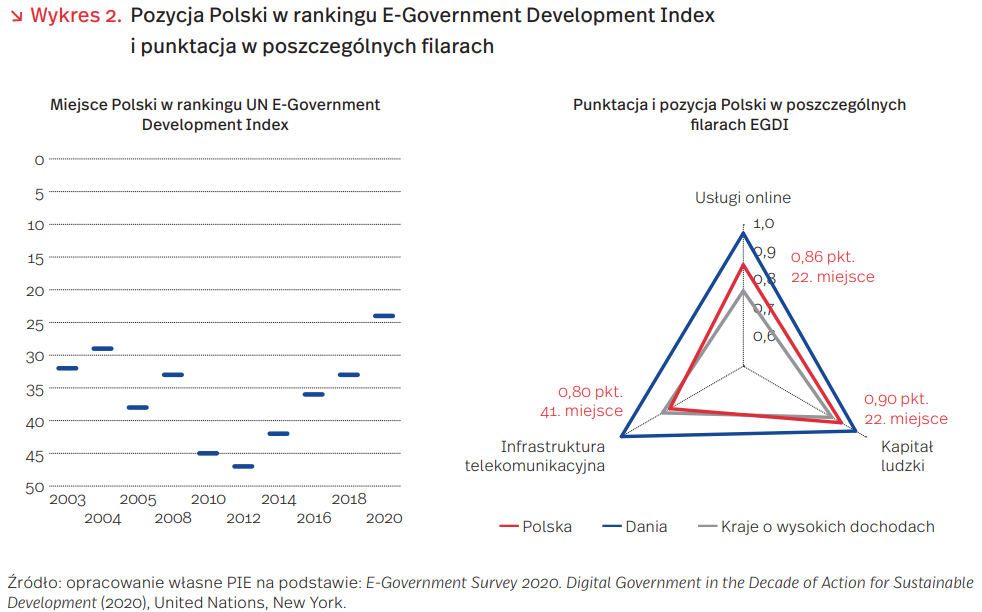

Polska zajęła 24. miejsce w przygotowywanym przez ONZ co 2 lata zestawieniu krajów pod względem potencjału i rozwoju e-administracji (e-Government Development Index 2020). To najwyższa lokata od początku publikacji tego wskaźnika. Na sam indeks składają się trzy filary: infrastruktury telekomunikacyjnej, kapitału ludzkiego oraz usług online, a miejsce Polski w tych trzech indeksach przedstawiono na wykresie 2. Poszczególne filary budowane są zarówno na bazie wskaźników ilościowych (telekomunikacja, kapitał ludzki), jak i jakościowych (usługi, w których punktacja opiera się na odpowiedziach z kwestionariusza i analizie prowadzonej przez pracowników ONZ). W filarach kapitał ludzki i usługi online Polska plasuje się powyżej średniego wyniku dla krajów o wysokich dochodach.

Podobnie jak w innych tego typu wskaźnikach, zmiany pozycji w rankingu zależą w pewnej mierze od postępów danego kraju, a w pewnej od zmian metodologii. Polska w całym rankingu awansowała o 9 miejsc w stosunku do poprzedniej edycji (2018 r.), a w dużej mierze odpowiada za to poprawa wskaźnika w zakresie infrastruktury telekomunikacyjnej, która z kolei jest skutkiem, między innymi, usunięcia archaicznego już wskaźnika dotyczącego liczby łączy telefonii stacjonarnej.

Poprawa w filarze kapitału ludzkiego (mierzy m.in. odsetek dzieci objętych powszechną edukacją) jest nieznaczna, z kolei punktacja Polski w filarze usług online jest nieco niższa niż w poprzedniej edycji. Wskaźnik ten odpowiada na pytanie, na ile łatwo można znaleźć niezbędne informacje oraz wykonać różne czynności urzędowe drogą elektroniczną, na stronach rządowych, a za jego przygotowanie odpowiada zespół ekspertów ONZ, przeglądając strony rządowe poszczególnych krajów.

Obok ogólnego indeksu publikacja zawiera także dodatkowe zestawienie oparte na badaniach ankietowych i przeglądzie portali rządowych, indeksie e-partycypacji. W ubiegłorocznym zestawieniu Polska zajęła w nim bardzo wysokie, 9. miejsce (o 22 miejsca wyżej niż w zestawieniu z 2018 r., choć ze względu na zmianę części pytań rankingi nie są w pełni porównywalne). W tej punktacji uwzględniane są z kolei: dostęp do informacji, konsultacje prowadzone drogą elektroniczną i udział obywateli w podejmowaniu decyzji przez władze.

Dane zaprezentowane w raporcie pochodzą z 2019 r., a zatem pokazują obraz e-administracji na świecie w przededniu wybuchu pandemii. Obraz ten jest dość pozytywny – na 193 kraje uwzględnione w rankingu, aż 18 awansowało do grupy krajów o bardzo wysokim poziome indeksu, 16 z grupy ze średnimi wynika do grupy z wysokimi wynikami, a 8 z tej z niskimi do grupy średniej. Jednocześnie tylko 2 kraje (Monako i Liban) spadły do niższej grupy. W sytuacji pandemii to właśnie od dostępności i sprawności cyfrowych usług publicznych zależy możliwość utrzymania dużej części życia społecznego. Znaczenie tego obszaru, a także duże środki przeznaczane na odbudowę gospodarek po kryzysie z pewnością przyspieszą rozwój e-administracji w najbliższych latach zarówno w Polsce, jak i w innych krajach goniących liderów rankingu.

Ignacy Święcicki

Po pandemii pasażerowie mogą nie wrócić do publicznego transportu

Pandemia COVID-19 dotknęła również transport publiczny i mobilność. W Polsce pierwsze obostrzenia w tej dziedzinie wprowadzono 31 marca 2020 r., uznając, podobnie jak w innych państwach, że transport może być kanałem transmisji choroby. Określono, że w środkach transportu publicznego, takich jak autobusy miejskie czy pociągi, może być zajętych jedynie 50 proc. miejsc. Ponadto, samorządy miejskie mogły wprowadzać dodatkowe ograniczenia (np. w sposobie korzystania z transportu). Poza odgórnymi regulacjami pandemia wpłynęła także na oddolną zmianę zachowania.

Według badań behawioralnych postawa wobec ryzyka jest kluczową zmienną, która decyduje o zmianach w mobilności w czasie pandemii. Ludzie przejawiający większą awersję do ryzyka silniej ograniczają przemieszczanie się, po części niezależnie i wyprzedzająco wobec odgórnych obostrzeń rządowych czy informacji i zaleceń WHO, a także faktycznego, mierzalnego ryzyka zakażenia. Przeciwne zachowania prezentują osoby lubiące ryzyko – mogą one być mniej skłonne do przestrzegania narzucanych ograniczeń, przyczyniając się przez to do rozprzestrzeniania choroby.

Mobilność zmieniła się w zależności od warunków socjoekonomicznych. Pod względem czasu codziennego, krótkodystansowego przemieszczania się, który średnio spadł o 66 proc., najmniejszą zmianę obserwować można wśród osób wykonujących pracę fizyczną i taką, która nie może być wykonywana z domu. Ale nawet w takich grupach czas korzystania z różnych form transportu spadł o połowę – wynika to z unikania wyjazdów poza dom w celach rozrywkowych czy w ogóle innych niż zawodowe i konieczne konsumpcyjne. Uczniowie i studenci oraz osoby wyjątkowo zagrożone skutkami zakażenia koronawirusem zmniejszyli czas przemieszczania się nawet o 80 proc. Nie ma konkluzywnych wniosków co do różnic pomiędzy płciami.

Badania ankietowe z 2020 r. na mieszkańcach Gdańska pokazują, że zmiana nawyków transportowych dla części ludzi może być trwał. 44 proc. respondentów zadeklarowało zmniejszenie częstotliwości korzystania z publicznego transportu miejskiego, a 47 proc. zupełną rezygnację. Ankietowani za powód takich zmian podawali głównie przejście na zdalny tryb pracy lub edukacji, ale także strach przed zakażeniem koronawirusem w środkach transportu masowego. Wśród osób, które całkowicie zrezygnowały z tej formy przemieszczania się, 42 proc. zaczęło korzystać z prywatnego pojazdu. To właśnie jeden z powodów, przez który zmiana częstotliwości używania publicznego transportu może być trwała. Ponadto, badani, którzy deklarują, że po ustaniu zagrożenia pandemią nie powrócą do dawnych nawyków korzystania z tej formy przemieszczania się (26 proc. ankietowanych ogółem), wskazują też na trwałe obniżenie poczucia bezpieczeństwa korzystania z miejskich autobusów i tramwajów. Dla znacznej większości respondentów istotnymi determinantami, czy czują się bezpiecznie w środkach publicznego transportu były liczba pasażerów i ich zachowanie (respektowanie reżimu sanitarnego, np. noszenie maseczek) oraz warunki higieniczne (np. dezynfekcja wnętrza pojazdu). Powyższe spostrzeżenia oznaczają, że po pandemii samorządy miejskie będą musiały zmierzyć się z wyzwaniem większego ruchu samochodowego i zmniejszonego popytu na usługi transportu miejskiego, a zarazem większymi wymaganiami w zakresie bezpieczeństwa higienicznego.

Łukasz Baszczak

Regionalne zróżnicowanie wpływu pandemii COVID-19 na sytuację polskich miast

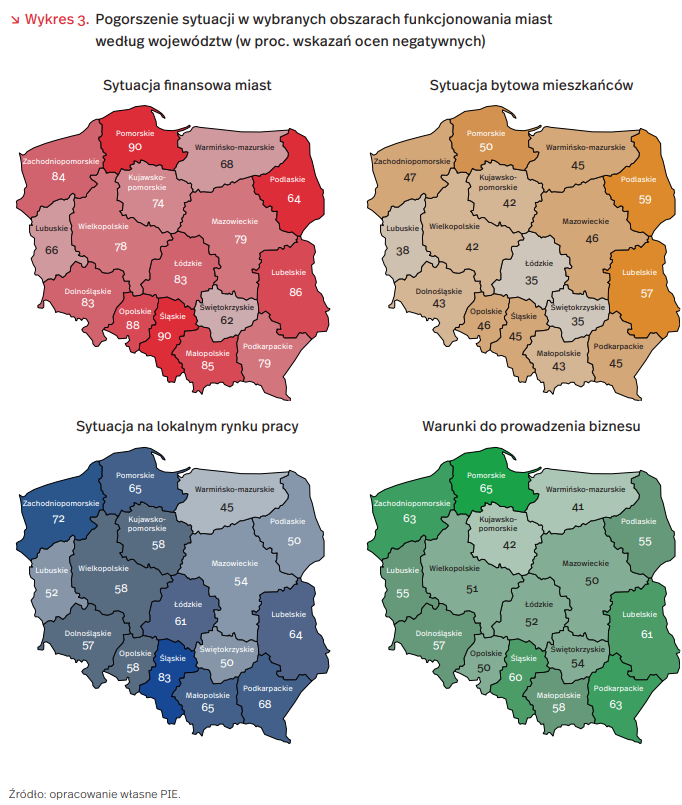

Pandemia COVID-19 i związane z nią obostrzenia znacząco wpłynęły na sytuację polskich miast. Według badań PIE (n=522, wrzesień/październik 2020 r., CAWI), pogorszył się stan zasobów miast, w tym w szczególności ich sytuacja finansowa, a także warunki życia mieszkańców oraz warunki funkcjonowania przedsiębiorstw. Skala pogorszenia różniła się w zależności od województwa.

Pogorszenie sytuacji finansowej najczęściej deklarowały miasta położone w województwach śląskim (90 proc.), pomorskim (90 proc.) i opolskim (88 proc.), natomiast sytuacji bytowej mieszkańców – w podlaskim (59 proc.) i lubelskim (57 proc.). Pandemia przyczyniła się też do zmian na lokalnym rynku pracy i w warunkach prowadzenia biznesu. Na pogorszenie sytuacji na lokalnym rynku pracy szczególnie często narzekały miasta z województwa śląskiego (83 proc.), a na gorsze warunki do prowadzenia biznesu – z pomorskiego (65 proc.), podkarpackiego (63 proc.), zachodniopomorskiego (63 proc.), lubelskiego (61 proc.) i śląskiego (60 proc.).

W związku z obecną sytuacją miasta zostały zmuszone do zrewidowania swoich planów na 2021 r. Pojawiła się konieczność uwzględnienia w nich zmniejszonych przychodów i wzrostu kosztów. Wzrost zadłużania planowały przede wszystkim miasta z województw śląskiego (50 proc.) i małopolskiego (50 proc.), a bardziej intensywne starania o zewnętrzne środki pomocowe chciały podjąć głównie miasta z opolskiego (46 proc.) i śląskiego (40 proc.).

W deklaracjach dotyczących ich obecnej sytuacji i planów na nadchodzący rok negatywnie wyróżniają się miasta z województwa śląskiego. W tym regionie sytuacja pogorszyła się tak bardzo, że najczęściej w porównaniu z innymi województwami konieczne stało się sięgnięcie po dodatkowe środki finansowe. W dużym stopniu przyczynił się do tego wiosenny lawinowy wzrost zachorowań wśród pracowników kopalni, który sparaliżował ich pracę. Spowodowany był on z jednej strony trudnościami z zachowaniem reżimu sanitarnego przy pracy pod ziemią, a z drugiej bliskością miast i procesami ich kurczenia się, które wpływają m.in. na starzenie się populacji i nieefektywne zarządzanie. Nawet po opanowaniu sytuacji w górnictwie w województwie śląskim nadal notowano dość dużo przypadków COVID-19. Latem śląskie powiaty często trafiały do stref żółtych i czerwonych, co skutkowało ograniczeniami w działalności biznesowej. Zmusiło to samorządy do ponoszenia większych wydatków, mogło prowadzić do przeciążenia służby zdrowia i spowodowało większe zapotrzebowanie na środki finansowe.

Katarzyna Dębkowska, Anna Szymańska

Ameryka Łacińska regionem najsilniej dotkniętym przez pandemię

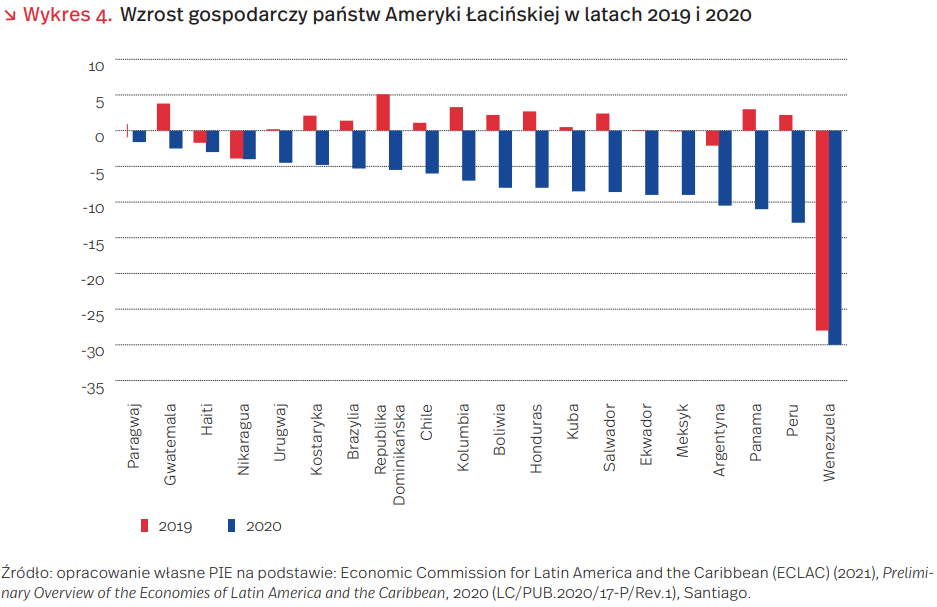

W 2020 r. w Ameryce Łacińskiej nastąpił spadek PKB o wartości 7,4 proc. – to najwyższy spadek na świecie na poziomie regionalnym. Spowodowany był on głównie gwałtownym obniżeniem poziomu konsumpcji prywatnej, eksportu oraz inwestycji. Czynnikiem dodatkowo wpływającym na głębokość obecnego kryzysu było wcześniejsze spowolnienie gospodarcze regionu – w latach 2014- 2019 średni wzrost PKB wyniósł 0,3 proc. W 2021 r. wzrost może sięgnąć 3,7 proc., jednak oczekuje się, że PKB powróci do poziomu z 2019 r. najwcześniej w 2024 r.

Na sytuację gospodarczą Ameryki Łacińskiej wpłynęło wprowadzenie wcześniej niż w innych rejonach świata ograniczeń związanych z pandemią. Były one bardziej surowe i w wielu krajach regionu są nadal podtrzymywane. Przełożyło się to nie tylko na gospodarkę, lecz także na edukację – dzieci z regionu były najdłużej pozbawione możliwości chodzenia do szkoły. Wzmaga to inne problemy dławiące Amerykę Łacińską: wysoki udział siły roboczej pracującej w szarej strefie (sięgający nawet 60 proc. wg szacunków OECD) czy ok. 37 proc. ludności żyjącej w biedzie.

Poziom zakażeń na COVID-19 wynosi w regionie 3434 na 100 tys. osób, a przypadków śmiertelnych – 106 na 100 tys. osób i jest prawie trzykrotnie wyższy niż średnia dla świata (1464 na 100 tys. os. oraz 33 na 100 tys. os.). 2 marca br. w Brazylii zanotowano rekordową liczbę przypadków śmiertelnych – ponad 1700 jednego dnia. Rządy państw regionu przeznaczyły na walkę z pandemią środki w wysokości średnio ok. 4,3 proc. PKB (głównie bezpośrednie wsparcie dla rodzin, firm oraz służby zdrowia) oraz udzieliły gwarancji rządowych o wartości 2,5 proc. PKB (średnia dla świata wynosi odpowiednio 7,4 proc. PKB oraz 6,1 proc. PKB). Większość rozpoczęła też szczepienia (oprócz Wenezueli, która zacznie ten proces pod koniec marca oraz Kuby, która tworzy własną szczepionkę). Liderem pod tym względem jest Chile, w którym zaszczepiono ponad 1 mln obywateli (na 19,1 mln ludności).

Kryzys w 2020 r. dotknął najsilniej sześć państw. Trzy z nich – Wenezuela (spadek PKB o 30 proc.), Meksyk (-9 proc.) i Ekwador (-9 proc.) – to eksporterzy ropy naftowej, którzy odczuli konsekwencje spadku światowego popytu i cen na te produkty. W przypadku Wenezueli kryzys gospodarczy trwa już od ponad sześciu lat. W 2019 r. PKB spadł o 28 proc., a inflacja wyniosła 9585 proc. Dodatkowo sytuację pogorszyły sankcje ze strony USA nałożone w 2019 r., będące odpowiedzią na rządy Nicolasa Maduro. Kraj ten ma największe na świecie potwierdzone rezerwy ropy naftowej o wielkości ok. 302,8 mld baryłek i stanowiące 20,4 proc. światowych rezerw, ale trudności w wenezuelskim sektorze naftowym, zwłaszcza przetwórczym, doprowadziły do konieczności importu paliw przez Wenezuelę.

Również Peru (-12,9 proc.) i Argentyna (-10,5 proc.) już wcześniej odnotowały osłabienie gospodarcze, choć nie w takim stopniu jak Wenezuela. W Peru spadła produkcja, w ważnym dla kraju sektorze wydobywczym oraz rybołówstwie. Natomiast Argentynę w 2019 r. dotknął kryzys walutowy.

Z kolei gospodarka Panamy (-11 proc.) w 2019 r. odnotowała wzrost o 3 proc., ale jest silnie zależna od sytuacji gospodarczej na świecie. Z tego względu spadek PKB w 2020 r. był związany z osłabieniem głównych filarów gospodarki Panamy, czyli zmniejszeniem ruchu statków przez Kanał Panamski oraz osłabieniem działalności strefy wolnocłowej w Colón.

Katarzyna Sierocińska

Japończycy budują najszybciej reaktory jądrowe

Na koszt produkcji energii elektrycznej z elektrowni jądrowych znaczny wpływ mają koszty kapitałowe, które z kolei zależą od czasu budowy elektrowni. Dłuższy czas oddawania do użytku występuje w krajach, które nie posiadają własnych technologii jądrowych, ale polegają na dostawcach zagranicznych.

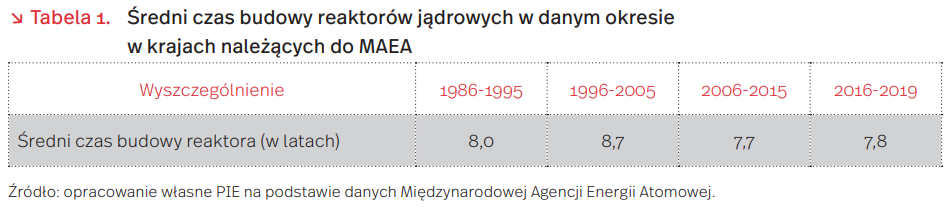

Według danych Międzynarodowej Agencji Energii Atomowej (MAEA), w 23 krajach należących do MAEA, od 1986 r. do 2019 r. zostało wybudowanych ponad 200 reaktorów jądrowych. Średni czas budowy jednego reaktora w tym okresie to ok. 8 lat. Dla poszczególnych dekad średni czas budowy nie różni się znacząco (tabela 1).

Wyraźne różnice w czasie budowy występują na poszczególnych kontynentach (tabela 2). Najwięcej reaktorów i w najszybszym czasie w latach 1986-2019 powstało w Azji. Najkrótszy średni czas budowy reaktora odnotowano w Japonii – poniżej 4 lat. Z kolei najwięcej reaktorów powstało w Chinach (48). W Europie w najkrótszym czasie budowano dwa reaktory na Węgrzech (7,5 roku), a najwięcej ich powstało we Francji (22).

Spośród badanych przez MAEA 23 krajów, państwa Ameryki Południowej (Argentyna, Brazylia, Meksyk) mają najmniejsze doświadczeniu w budowaniu reaktorów jądrowych. Średni czas budowy 4 reaktorów wyniósł tam ok. 19 lat. Wynik ten zawyża budowa trzeciego, obecnie funkcjonującego, reaktora Atucha-2 w Argentynie, która, w wyniku problemów finansowych, trwała 33 lata.

Kraje posiadające normy projektowania reaktorów jądrowych – jak Japonia, Francja czy Rosja – osiągają stosunkowo krótki czas ich budowy. Ścisła współpraca między wszystkimi podmiotami zaangażowanymi w budowę (przedsiębiorstwa użyteczności publicznej, spółki energetyczne, organy regulacyjne), prosta procedura regulacyjna oraz zarządzanie budową kilku reaktorów przez tę samą firmę (bądź kilka firm) ma pozytywny wpływ na redukcję kosztów budowy dzięki skracaniu jej czasu.

Magdalena Maj