Spis treści

Pandemia może wywołać spadek PKB w Polsce w 2020 roku

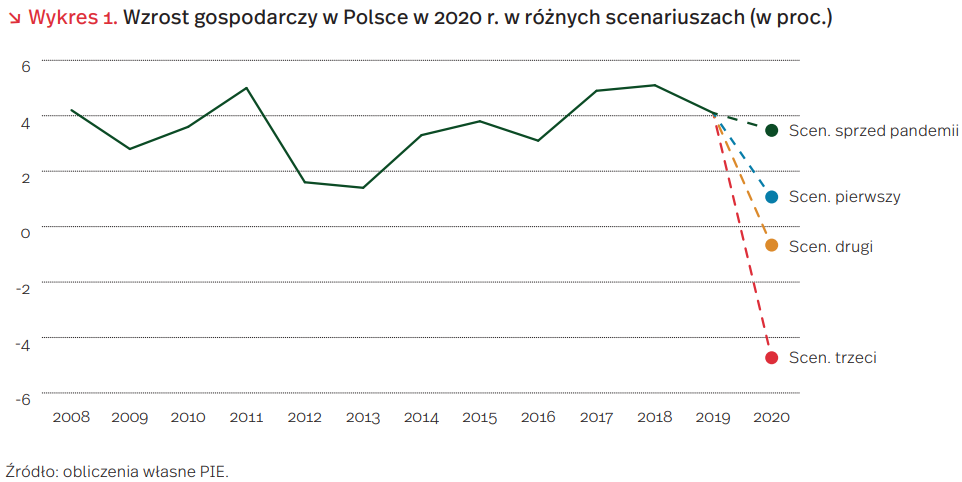

Dynamika wydarzeń związanych z epidemią koronawirusa sprawia, że prognozowanie skutków gospodarczych obarczone jest dużym ryzykiem przyjęcia błędnych założeń. 12 marca opublikowaliśmy prognozę wpływu epidemii na polską gospodarkę w dwóch umiarkowanych scenariuszach – nieco bardziej optymistycznym i nieco bardziej pesymistycznym. Obliczyliśmy, że zgodnie z przyjętymi założeniami epidemia obniży wzrost PKB w Polsce w 2020 r. o od 0,4 do 1,3 pkt. proc. Nasza prognoza zdezaktualizowała się w zasadzie następnego dnia. Ogłoszenie zamknięcia granic, centrów handlowych oraz lokali gastronomicznych, w połączeniu z dalszymi drastycznymi spadkami na giełdach oraz radykalnymi działaniami także w innych krajach, oznaczają, że trzeba odrzucić umiarkowane scenariusze i przyjąć, że epidemia będzie miała bardzo znaczący wpływ na sytuację gospodarczą w 2020 r.

W tej sytuacji weryfikujemy założenia i przedstawiamy prognozę w trzech nowych scenariuszach.

Scenariusz pierwszy – znaczące ograniczenie aktywności gospodarczej trwa do końca kwietnia. W tym czasie zamknięte pozostają szkoły, większość placówek handlowych i gastronomicznych oraz granice z innymi państwami. W gospodarce panuje duża niepewność. Stan ten stopniowo jednak ustaje wraz ze zmniejszającą się liczbą nowych zakażeń, których szczyt w Polsce w tym scenariuszu zakładamy na przełom marca i kwietnia. Od maja gospodarka stopniowo wraca na normalnego stanu, ale proces ten trwa co najmniej 1-2 miesiące.

W tym scenariuszu wzrost gospodarczy w 2020 r. wyniósłby 1,1 proc. Oznacza to, że epidemia obniżyłaby wzrost PKB o 2,4 pkt. proc. (z prognozowanych przez nas wcześniej 3,5 proc.). Spowolnienie wzrostu do nieco ponad 1 proc. nie byłoby zjawiskiem wyjątkowym – zanotowano je już w Polsce w latach 2001, 2012 i 2013 (kolejno: 1,2 proc., 1,6 proc., 1,4 proc.). Prognoza wzrostu na poziomie 1,1 proc. jest zbliżona do aktualnych prognoz innych zespołów makroekonomii: Credit Agricole – 1,2 proc. czy Citi Handlowy – 0,9 proc.

Scenariusz drugi – podobny do pierwszego, z tym, że szczyt zakażeń wirusem przypada później – na pierwszą połowę maja, oraz później zostają zdjęte ograniczenia w aktywności gospodarczej – z końcem czerwca. Ze względu na większą całkowitą liczbę przypadków sektor ochrony zdrowia zmaga się z przeciążeniem, a proces powrotu gospodarki do normalności wydłuża się do kilku miesięcy. Podobna sytuacja występuje także w innych państwach europejskich.

W tym scenariuszu zmiana PKB w 2020 r. wyniosłaby -0,7 proc. Oznacza to, że epidemia obniżyłaby wzrost PKB o 4,2 pkt. proc. (z prognozowanych przez nas wcześniej 3,5 proc.). Po raz pierwszy od prawie 30 lat – dokładnie od 1991 r. – w gospodarce wystąpiłaby recesja (rozumiana jako spadek PKB w ujęciu rocznym).

Scenariusz trzeci – rozprzestrzenianie się wirusa jest procesem ciągłym, który lekko zwalnia w okresie letnim i ponownie znacząco przyspiesza jesienią. Realizują się prognozy, według których zakażona zostanie ponad połowa populacji w Polsce i innych krajach, co nawet przy niskiej śmiertelności wirusa oznacza wiele osób zmarłych oraz ogromne obciążenie dla sektora ochrony zdrowia. Świadomość bezradności wobec rozprzestrzeniania się wirusa sprawia, że po 2-3 miesiącach ograniczenia aktywności gospodarczej zostają do pewnego stopnia zniesione (między innymi ponownie otwiera się szkoły i centra handlowe), ale odbywa się to przy restrykcyjnych zasadach bezpieczeństwa. Wielu pracowników nadal pracuje zdalnie, część osób rezygnuje z aktywności zawodowej lub jest zwalniana, znacząco spadają obroty handlowe między krajami.

W tym scenariuszu zmiana PKB w 2020 r. wyniosłaby -4,7 proc. Oznacza to, że epidemia obniżyłaby wzrost PKB o 8,2 pkt. proc. (z prognozowanych przez nas wcześniej 3,5% proc.). W takim scenariuszu skala recesji w Polsce byłaby podobna, jak w innych państwach UE podczas globalnego kryzysu finansowego – w 2009 r. PKB w strefie euro spadł o 4,4 proc., a w całej UE o 4,3 proc.

Kluczowe dla skali spadku rocznego PKB w dwóch pierwszych scenariuszach jest to, jak szybko gospodarka powróci do wysokiej aktywności po okresie wstrzymania. Powrót ten będzie dużo trudniejszy, jeśli w czasie ograniczonej aktywności gospodarczej nastąpi fala bankructw firm oraz zwolnień pracowników. Z tego powodu pożądane są takie działania polityki gospodarczej, które pomogą firmom utrzymać płynność finansową oraz miejsca pracy, nawet za cenę znaczącego wzrostu długu publicznego. Równie ważne będzie to, jak z pandemią poradzą sobie inne państwa i w związku z tym, jak długo będą trwały istotne bariery w handlu międzynarodowym.

Zamykać czy działać? Brytyjskie podejście do pandemii

Zamknięte szkoły, galerie handlowe, uniwersytety, restauracje, bary i puby. Urlopy na opiekę nad dzieckiem, w miarę możliwości praca z domu, ograniczenia w transporcie publicznym. Do tego przywrócenie kontroli na wielu granicach, tysiące ludzi objętych kwarantanną, zakazy zgromadzeń publicznych. Tak wyglądają obecnie realia między innymi w Hiszpanii, Włoszech, Francji, Niemczech, Polsce, Czechach i wielu innych krajach europejskich. Cały stary kontynent wprowadza bezprecedensowe kroki, żeby możliwie ograniczyć rozprzestrzenianie COVID-19. Cały? Nie! Jeden, jedyny kraj, zamieszkały przez nieugiętych Brytyjczyków dzielnie stawia opór takim rozwiązaniom. Uniwersytety i szkoły wciąż działają, w pubach i restauracjach spotykają się ludzie, a rząd brytyjski ogranicza się do wydawania zaleceń co do stosowania środków dystansowania społecznego.

Prawie 2 tys. potwierdzonych laboratoryjnie przypadków i ponad 70 zgonów. To sytuacja epidemiologiczna Zjednoczonego Królestwa o poranku w środę, 18 marca 2020 r. I choć wczoraj (18.03.2020) Boris Johnson ugiął się pod naciskiem epidemiologów oraz opinii publicznej i podjął decyzję o częściowym zamknięciu szkół, uniwersytetów i żłobków, to wciąż brytyjskie środki zaradcze są znacznie mniej restrykcyjne niż zastosowane niemal we wszystkich krajach kontynentalnej Europy. Premier i jego współpracownicy podają kilka argumentów za słusznością swojego podejścia.

Podstawowym argumentem jest to, że COVID-19, mimo iż na pewno jest chorobą ciężką i szybko rozprzestrzeniającą się, to w zdecydowanej większości ma dość łagodny przebieg. Dlatego też koszty zdecydowanych kroków podjętych w ramach walki z epidemią mogą być niewspółmierne do zysków. Po drugie, rząd brytyjski wskazuje, że niektóre środki zaradcze mają też swoje negatywne strony. Przez długi czas mówiono na przykład, że zamknięcie szkół najpewniej ograniczyłoby podaż pracy w NHS, gdyż część personelu musiałaby zostać w domach, by opiekować się dziećmi. Dlatego też, mimo wczorajszej decyzji o zamknięciu szkół, dla dzieci pracowników z „kluczowych zawodów” (czyli m.in. białego personelu) zajęcia wciąż mają być organizowane. Dodatkowo, brytyjskie władze odwołują się do badań behawioralnych i wskazują, że jest za wcześnie na wprowadzanie zdecydowanych kroków, gdyż ludzie szybko męczą się restrykcyjnymi środkami zaradczymi i przestają przestrzegać zaleceń, zwłaszcza jeśli nie dostrzegają bezpośredniego zagrożenia w swoim otoczeniu. Wreszcie, Londyn przytacza argument odporności grupowej (herd immunity), czyli spowolnienia rozprzestrzeniania się choroby w momencie, gdy wystarczająco duża część populacji już ją przejdzie i się na nią uodporni.

Czy brytyjskie podejście jest właściwe? Jedyną poprawną odpowiedzią na tę chwilę jest – nie wiadomo. Przykładowo, z jednej strony zamknięcie szkół z pewnością ogranicza kontakty międzyludzkie, których liczba jest jednym z najważniejszych wskaźników warunkujących szybkość rozprzestrzeniania się epidemii. Z drugiej, COVID-19 u dzieci jest diagnozowany stosunkowo rzadko. Jeśli wynika to z faktu, że dzieci są w znacznym stopniu odporne na nową chorobę (a nie na przykład z powodu łagodnego, często niezauważalnego u dzieci przebiegu zakażenia), to zamknięcie szkół będzie miało marginalny wpływ na rozprzestrzenianie wirusa i będzie generować niepotrzebne koszty. Dla przykładu, niedawny systematyczny przegląd interwencji w przypadku grypy pandemicznej (H1N1) wskazuje, że zamykanie szkół jest nieefektywne, jeśli porówna się uzyskane efekty do kosztów.

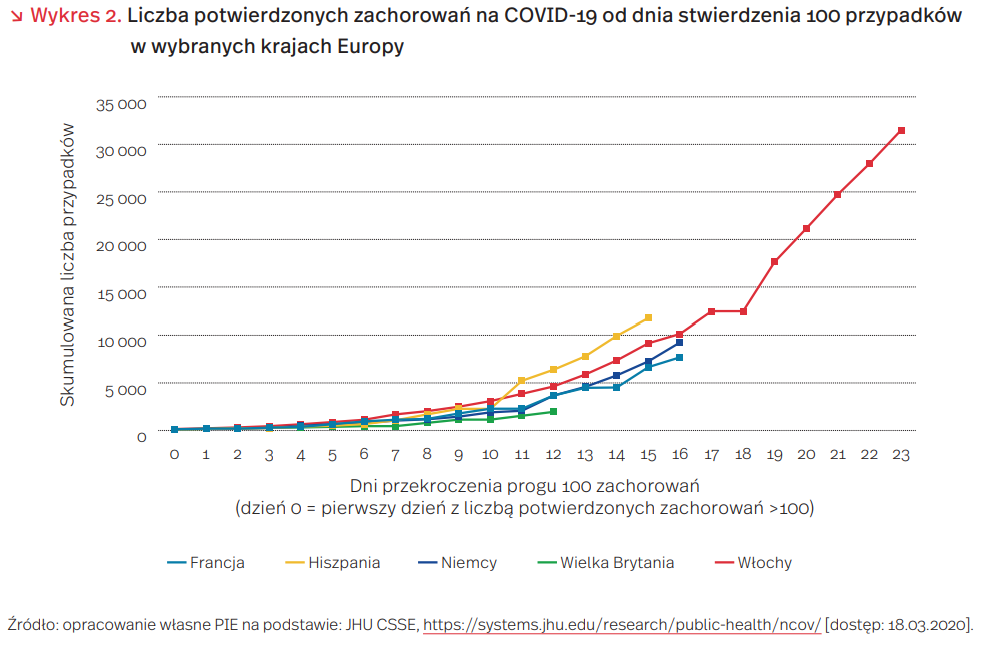

COVID-19 jest chorobą nową, o której wciąż niewiele wiadomo. Nie można wykluczyć na przykład, że jest to choroba o wysokiej amplitudzie zmian sezonowych. Nie wiadomo, czy i kiedy opracowana zostanie szczepionka. Nie wiadomo, czy i kiedy zwiększymy swoją skuteczność w leczeniu najcięższych przypadków. Na chwilę obecną Brytyjczycy zdają się podejmować większe ryzyko w obszarach zdrowia publicznego i wydajności systemu ochrony zdrowia w celu ochrony gospodarki, podczas gdy kraje kontynentalnej Europy podejmują większe ryzyko gospodarcze w celu ochrony zdrowia. Dane wskazują, że póki co Wielka Brytania podąża wolniejszą ścieżką przyrostu potwierdzonych przypadków niż porównywalne kraje europejskie (wykres 2), jednak (o ile po decyzji o zamknięciu szkół, uniwersytetów i żłobków nie będą wprowadzane kolejne restrykcje) kto ma ostatecznie rację będziemy mogli ocenić dopiero post factum.

Panika zakupowa – jak ją wyjaśnić?

Już pierwsze informacje o zamknięciu szkół, uczelni, instytucji kultury i zalecenie pozostania w domu spotkały się z niemal natychmiastową reakcją licznej rzeszy Polaków, którzy w obliczu strachu i niepewności zaczęli robić zapasy, pustosząc półki wielu sklepów. Podobne zachowania można było zaobserwować w innych krajach Europy, Azji i Ameryki. Z półek zaczęło znikać mydło i wszelkie preparaty antybakteryjne, a także konserwy, makarony, i oczywiście papier toaletowy. Eksperci do dziś nie dysponują potwierdzonymi i jednoznacznymi dowodami wyjaśniającymi mechanizm panicznych zakupów. Wielu z nich tłumaczy jednak, że nie jest to zawsze kwestia braku racjonalności i zaślepiających rozum silnych emocji. Wręcz przeciwnie, jest to często naturalna reakcja powodowana niechęcią do ryzyka, poczuciem zagrożenia i wynikającą z niego obawą o brak dostępności niezbędnych artykułów.

Człowiek nie lubi niepewności, nie wie jak nią „zarządzać”. Tymczasem w obecnej sytuacji wywołanej przez nieznanego dotąd wirusa niepewność jest wszechobecna. Przyznają się do niej sami eksperci, co dodatkowo potęguje obawy laików. Nasz głęboko zakorzeniony mechanizm przetrwania sprawia, że w obliczu niepewności wielu z nas przygotowuje się na najgorszy scenariusz.

Poza trudnym do oszacowania ryzykiem, paniczne reakcje wywołuje też rosnąca świadomość zanikających dróg wyjścia z sytuacji. Zamykanie granic, izolacja i kwarantanny sprawiają, że to metaforyczne często sformułowanie tym razem trzeba potraktować bardzo dosłownie.

Eksperci podkreślają też, że w naszych zachowaniach bardzo ważna jest potrzeba decyzyjności, sprawczości i poczucia kontroli, szczególnie silnie odczuwana przez osoby odpowiedzialne za członków swojej rodziny. Zakupy na zapas to manifestacja ludzkiej potrzeby działania i przejmowania spraw w swoje ręce w czasach zagrożenia – swoisty surogat poczucia bezpieczeństwa.

Ekonomiczne i psychologiczne, a nawet ewolucyjne uzasadnienie ma też powtarzający się w wielu krajach schemat wykupowania podobnych kategorii artykułów, takich jak np. papier toaletowy. Zjawisko to wiąże się także z minimalizacją ryzyka bez potrzeby ponoszenia dużych kosztów. Papier toaletowy jest jednym z tych artykułów, które możemy magazynować w znacznych ilościach nie martwiąc się o termin przydatności. Z ewolucyjnego punktu widzenia, mamy tu do czynienia z nabytą awersją do tego, co budzi w nas uczucie wstrętu i obrzydzenia, potęgowane w okresie pandemii.

Wbrew wszelkim racjonalnym uzasadnieniom powodowanych paniką zachowań konsumenckich, nie da się ukryć, że wiele z nich potęgują mniej racjonalne, choć także naukowo wyjaśnione, reakcje stadne. W poczuciu braku wystarczających informacji lub nasilonej przez media społecznościowe dezinformacji, poszukując jakichkolwiek wskazówek do działania naśladujemy mniej lub bardziej nieracjonalne zachowania innych uznając je za właściwy punkt odniesienia. Ciekawym przykładem są tu Stany Zjednoczone, w których na nienotowaną od dawna skalę wykupuje się dziś broń i amunicję. Z punktu widzenia Europejczyka trudno uznać je za artykuły pierwszej potrzeby, ale zachowania Amerykanów pokazują, że niepewność potrafi rysować pesymistyczne perspektywy.

Specjaliści racjonalizują nawet najbardziej skrajne emocje twierdząc, że są one naturalnym elementem naszego instynktownego postrzegania rzeczywistości i pomagają w skupieniu uwagi na tym, co w danej chwili najbardziej istotne. Badania pokazują też, że wzmożony stres i poczucie bezradności mogą prowadzić do zachowań prospołecznych i współpracy. Nie wszyscy jednak potrafią odpowiedzialnie zapanować nad lękiem i niepewnością, przez co dochodzi do społecznie niepożądanych zjawisk, takich jak istotne braki w zaopatrzeniu. Jasna komunikacja władz z obywatelami, bieżące informowanie ich o aktualnym stanie wiedzy i wytyczanie pożądanych kierunków działania są niezbędne w skutecznej i stabilizującej sytuację koordynacji zachowań obciążonego (fizycznie i mentalnie) kryzysem społeczeństwa, w tym także zachowań konsumenckich.

Handel online w czasach pandemii

Kryzys związany z epidemią koronawirusa w naturalny sposób zwiększa zainteresowanie zakupami w internecie, pozwalającymi na unikanie kontaktów z innymi osobami. W krótkim okresie korzystają na tym firmy już tam obecne, szczególnie zaopatrujące klientów w dobra codzienne (FMCG). W dłuższej perspektywie można się spodziewać, że rozwój kanału internetowego będzie dotyczył również innych segmentów rynku.

Wśród firm, przed którymi stoi wyzwanie zmiany kanałów sprzedaży są z pewnością przedsiębiorstwa z branży odzieżowej. Subindeks warszawskiej giełdy grupujący takie podmioty spadł w ostatnich 3 miesiącach o niemal 50 proc., ponad 20 pkt. proc. więcej niż cały indeks WIG (-30 proc.). Były to największe spadki ze wszystkich branżowych indeksów notowanych przez GPW. Wpływ na to mają dwa czynniki (poza ogólną niepewnością co do rozwoju sytuacji) – przerwanie łańcucha dostaw (w przypadku firm szyjących w Chinach i generalnie w Azji) oraz zamknięcie galerii handlowych, w których mieści się większość stacjonarnych sklepów najpopularniejszych marek.

Największe polskie firmy odzieżowe notowane na GPW w różnym stopniu przygotowane są do handlu online: CCC wskazuje, że w 2019 r. 25 proc. przychodów ze sprzedaży pochodziło z tego kanału, a w marcu 2020 r. prognozowany jest wzrost aż do 45 proc. W przypadku VRG było to 15,5 proc. w I kwartale ubiegłego roku, a prognozy mówią o 24 proc. w I kwartale 2020 r. Dla LPP – jedynie 12 proc. sprzedaży w 2019 r.

Epidemia SARS w 2003 r. przyczyniła się do rozwoju chińskich gigantów e-handlu – firm Alibaba i JD.com. Były to jednak niemal pionierskie czasy dla e-commerce, a rynek ten nie był jeszcze zagospodarowany. Dziś żyjemy w zupełnie innej rzeczywistości, jednak rynek e-commerce wciąż ma duży potencjał, a kryzys związany z pandemią koronawirusa może przyspieszyć jego rozwój. Już teraz niektóre kraje, jak np. Malezja, wykorzystują pakiety ratunkowe do wspierania rozwoju internetowego kanału sprzedaży, dofi nansowując w tym zakresie przedsiębiorstwa.

W Polsce własną stronę internetową ma 66 proc. małych przedsiębiorstw (65 proc. w sekcji handel i naprawa samochodów), a tylko 13,1 proc. wszystkich przedsiębiorstw umożliwia kupowanie online (21 proc. w sekcji handel). W najbliższym czasie wartości te będą z pewnością rosnąć. Być może za kilka lat, gdy efekty kryzysu będą zanikały, będziemy mogli prześledzić historie nowych internetowych gigantów rozpoczynających drogę na szczyt w 2020 r.