Spis treści

Eksport polskich okien i drzwi rośnie mimo pandemii

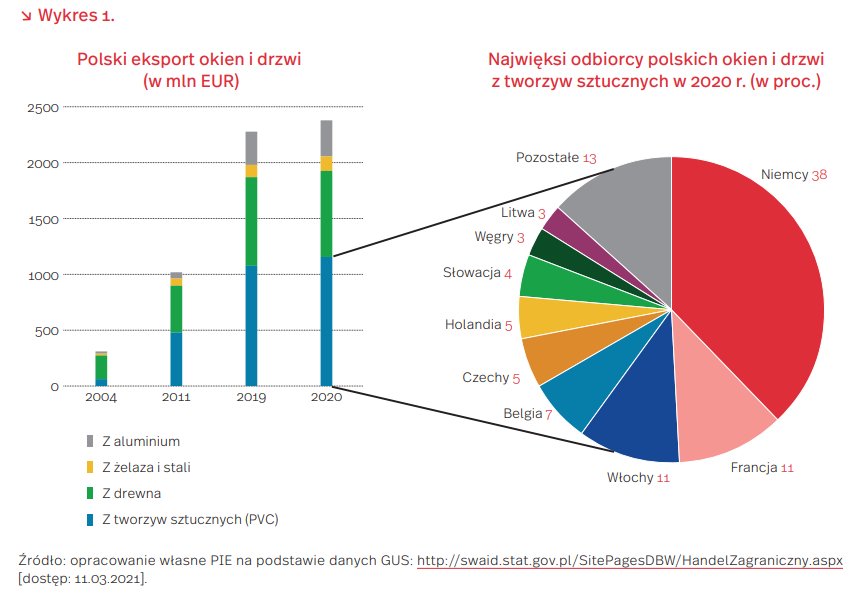

Stolarka okien i drzwi jest polską specjalnością eksportową. Polska jest ich największym europejskim producentem, a od 2015 r. również numerem 1 pod względem wartości eksportu wśród krajów UE. W 2020 r., mimo szalejącej pandemii Covid-19, która dała się we znaki przedsiębiorstwom z wielu branż, rodzima branża stolarki okiennej i drzwiowej okazała się „koronaodporną”. Widać to szczególnie po wynikach eksportu tej branży.

Według danych GUS, w 2020 r. wartość eksportu okien i drzwi wyniosła 2,38 mld EUR i była blisko o 4,5 proc. wyższa niż rok wcześniej. Udział tych produktów w całkowitym polskim eksporcie przekroczył 1 proc. Największymi odbiorcami wyrobów tej branży są państwa UE, do których trafia blisko 90 proc. dostaw. W porównaniu z 2019 r., eksport zwiększył się w trzech, z czterech, kategorii produktowych. Największy wzrost odnotowano w pozycji „drzwi, okna i ramy do nich” oraz progi drzwiowe z żeliwa lub stali” (CN 7308 30), bo aż o 17,2 proc. (wartość eksportu wyniosła 129,1 mln EUR). O blisko 7,4 proc. zwiększyła się sprzedaż okien i drzwi z tworzyw sztucznych – CN 3925 20 (do 1 155,4 mln EUR), a o 8,7 proc. z aluminium – CN 7610 10 (do 323,5 mln EUR). Nieznacznie, bo o 2,9 proc., zmalał jedynie eksport okien i drzwi drewnianych (do 770,6 mln EUR).

Największe znaczenie w eksporcie stolarki okiennej i drzwiowej mają wyroby z tworzyw sztucznych (CN 3925 20). Polska jest największym eksporterem na świecie w tej kategorii – w 2019 r. niemal co trzecie eksportowane okno czy drzwi PVC pochodziły z Polski. Udział drugich na liście Niemiec wyniósł 10,1 proc., a trzecich Chin – 7,4 proc. Mimo pandemii COVID-19, pozycja Polski jako światowego lidera eksportu tego typu wyrobów pozostała niezagrożona. Wartość eksportu okien i drzwi z PVC w 2020 r. była ponad dwa razy większa niż dekadę temu i osiemnaście razy większa niż w momenie wejścia Polski do UE w 2004 r. Produkty te trafiły do 75 krajów świata, przy czym największymi odbiorcami były: Niemcy (38 proc. całego eksportu okien i drzwi z PVC), Francja (11,3 proc.) i Włochy (10,8 proc.). Do ważnych odbiorców należały także: Belgia (6,9 proc.), Czechy (5,1 proc.) i Holandia (4,6 proc.). Z państw pozaeuropejskich największym odbiorcą polskich okien z PVC były Stany Zjednoczone (1,2 proc.).

W najbliższych latach można oczekiwać rosnącego znaczenia eksportu okien i drzwi, zwiększającego się zainteresowania oknami z PVC i aluminium oraz zmniejszającego się popytu na okna drewniane (głównie z powodu cen surowca), a także wyhamowania krajowego rynku deweloperskiego po latach hossy. Prowadzone w wielu państwach unijnych programy termomodernizacji, m.in. w związku z realizacją Europejskiego Zielonego Ładu, będą wspierać koniunkturę na wyroby budowlane, w tym także na nowoczesne dźwiękoszczelne i energoszczelne okna i drzwi.

Joanna Gniadek

Lepsze wyniki finansowe firm z mniejszych województw

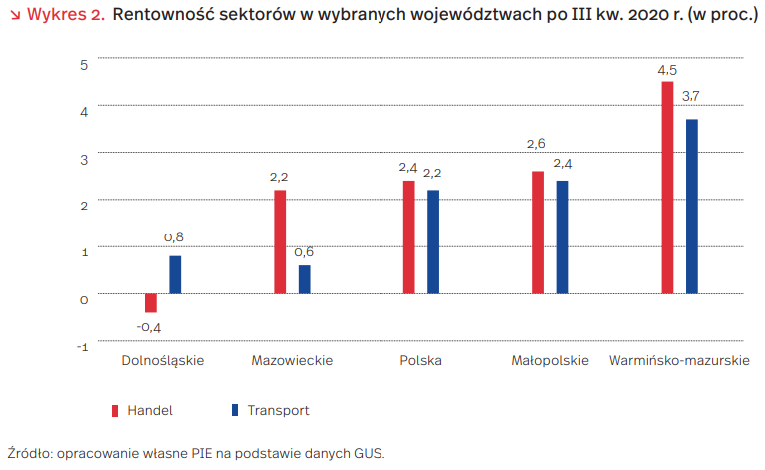

Chociaż pandemia najmocniej uderzyła w małe i średnie przedsiębiorstwa (MSP), to jednak w niektórych obszarach lokalne firmy poprawiły rentowność. Wyniki finansowe w handlu i transporcie po III kw. 2020 r. wskazują, że poprawia się kondycja firm w mniejszych województwach. Często odbywa się to kosztem większych sieci zarejestrowanych w województwach z głównymi ośrodkami miejskimi, np. na Mazowszu, Dolnym Śląsku czy w Małopolsce.

Dane GUS obejmują przedsiębiorstwa zatrudniające powyżej 49 pracowników. Nie pokazują skali osłabienia, która dotknęła sektor MSP. Część województw nie publikuje informacji dotyczących usług rekreacyjnych czy gastronomicznych. Jest to efekt małej liczby podmiotów na rynku – dane pozwoliłby na dokładne określenie sytuacji gospodarczej konkretnej firmy.

Pandemia poprawiła wyniki finansowe mniejszych sieci w sektorze handlowym. Najwyższą rentowność obrotu netto osiągnęły firmy zarejestrowane w województwach warmińsko-mazurskim (4,5 proc.) i śląskim (3,7 proc.). Wyniki te były lepsze względem III kw. 2019 r. o kolejno 2,5 pkt. proc. i 1,8 pkt. proc. Znacząco wzrosły też rentowności przedsiębiorstw w województwach podlaskim i lubelskim. Największe sieci zarejestrowane w województwach mazowieckim i małopolskim notowały skromny wzrost rzędu 0,3-0,4 pkt. proc. Podobne tendencje widoczne w były skali kraju – średnia rentowność obrotu w handlu wzrosła o 0,3 pkt. proc. – do 2,4 proc.

Rozbieżne tendencje obserwujemy również w sektorze transportowym. Firmy z Mazowsza i Małopolski zakończyły III kw. z dużymi spadkami rentowności – współczynniki były o 3,5 pkt. proc. niższe niż rok temu. Równolegle rosły rentowności przedsiębiorstw w województwach łódzkim (3,5 pkt. proc.), warmińsko-mazurskim (2,1 pkt. proc.) i świętokrzyskim (2 pkt. proc.).

Również w sektorze turystycznym i gastronomicznym największe straty skoncentrowane były w województwach z głównymi ośrodkami miejskimi. Rentowność obrotu netto spadła o 35 pkt. proc. w województwie łódzkim, 20 pkt. proc. w województwie śląskim i 18 pkt. proc. w województwie małopolskim. Łączna rentowność branży w Polsce spadła z 7,3 proc. do -3,4 proc. (o 10,7 pkt. proc.). W tym samym czasie rentowność przedsiębiorstw operujących na Podlasiu, Lubelszczyźnie czy Podkarpaciu utrzymała się na dodatnich poziomach.

Jakub Rybacki

Paszporty szczepionkowe – kolejna odsłona dramatu pt. gospodarka czy zdrowie?

Komisja Europejska rozważa wprowadzenie zielonych cyfrowych certyfikatów (ang. digital green certificates – DGC), zwanych potocznie paszportami szczepionkowymi, które mają dokumentować zaszczepienie się przeciwko COVID-19, przechorowanie lub negatywny wynik testu na obecność wirusa. Celem DGC jest umożliwienie swobodnego podróżowania obywateli UE na terenie wspólnoty.

Za wprowadzeniem paszportów szczepionkowych zdecydowanie opowiadają się państwa południa Europy, takie jak Grecja, Włochy, Cypr czy Hiszpania, która w 2020 r. zanotowała 11 proc. spadek PKB. Paszporty miałyby ułatwić organizację sezonu i uratować przedsiębiorstwa turystyczne przed upadłością. Dla przykładu, Hiszpanie liczą zwłaszcza na mieszkańców Wysp Brytyjskich, którzy stanowią około 20 proc. turystów odwiedzających ich kraj (18 mln osób w 2019 r.).

Pojawiają się jednak pytania, czy takie inicjatywy nie zagrażają bezpieczeństwu obywateli UE? Hans Kluge, dyrektor regionalny WHO Europa, wyraził poważne zaniepokojenie planami Komisji Europejskiej. W Europie znajdujemy się w niebezpiecznym momencie pandemii. Liczba nowych zakażeń wirusem wzrosła na początku marca o 9 proc. tym samym przerywając sześciotygodniową serię spadków. Ponadto szczepienia przebiegają wolniej niż planowano.

Stanowisko WHO staje się jasne, gdy przeanalizuje się pytania, na które Komisja Europejska nie udzieliła jeszcze odpowiedzi. Nie wiadomo, jak długo trwa odporność po szczepieniu i czy jest dłuższa, czy krótsza niż po przechorowaniu. Nie wiadomo również, czy przechorowanie objawowe i bezobjawowe w podobnym stopniu chroni nas przed kolejnym zachorowaniem, a także jak skuteczne, w dłuższej perspektywie, są szczepionki przeciwko nowym mutacjom SARS-CoV-2. Nie ma jeszcze jednoznacznych dowodów, że szczepionki ograniczają transmisję wirusa (zwłaszcza nowych wariantów), dotychczasowe badania nad koronawirusami wskazują, że osoby zaszczepione lub te, które uzyskały odporność nadal mogą przenosić wirusa w podobnej ilości i podobnie długo jak osoby, które nie wytworzyły przeciwciał.

Dla kontrastu warto zwrócić uwagę na prognozy OECD. W dokumencie pt. Strengthening the recovery: The need for speed z marca 2021 r. OECD podkreśla, że światowy wzrost PKB wyniesie 5,6 proc., jeśli zostaną spełnione trzy warunki. Po pierwsze i najważniejsze, tempo szczepień pozwoli na ograniczenie transmisji nowych wariantów wirusa. Po drugie, sektor publiczny i prywatny zainwestują w transformację cyfrową i ekologiczną. W Europie szczególne znaczenie ma przygotowywany Plan Odbudowy dla Europy. Po trzecie, państwa będą kontynuować ochronę osób i firm, które najbardziej ucierpiały w wyniku recesji spowodowanej pandemią COVID-19.

Ratowanie gospodarek przez wprowadzenie paszportów szczepionkowych może być przeciwskuteczne, jeśli nie przyczyni się do ograniczenia transmisji wirusa w sezonie letnim 2021 r. Wydaje się, że Komisja Europejska i część państw UE chcą pójść na skróty. Problem w tym, że skróty zwykle wydłużają podróż, co w tym konkretnym przypadku może oznaczać dłuższy powrót gospodarek UE do poziomów sprzed pandemii.

Radosław Zyzik

Ile zarabiają najbogatsi Polacy?

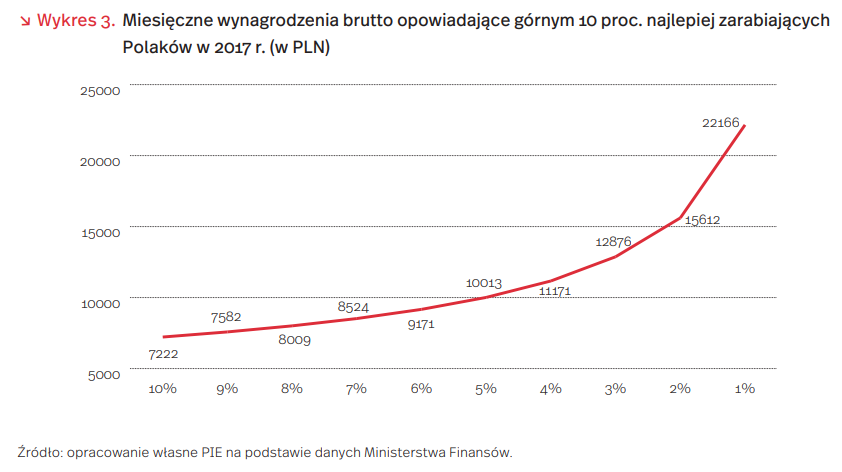

W ostatnich latach wynagrodzenia w Polsce rosły w szybkim tempie. W ostatnich 5 latach średnie tempo realnego wzrostu przeciętnego wynagrodzenia wynosiło 3,9 proc. Szczególnie wysokim tempem wzrostu wynagrodzeń charakteryzuje się górny decyl, czyli 10 proc. Polaków o najwyższych wynagrodzeniach – w ich przypadku, w latach 2016- 2018 urosły one realnie o średnio 5,5 proc.

Ze względu na różnice w dostępnych danych, trudno udzielić jednoznacznej odpowiedzi, ile trzeba zarabiać, żeby zmieścić się w grupie 10 proc. najlepiej zarabiających Polaków. Z badań ankietowych przeprowadzonych przez GUS w przedsiębiorstwach zatrudniających powyżej 9 pracowników wynika, że w październiku 2018 r. barierę wejścia do górnego decyla stanowiły miesięczne zarobki na poziomie 8239 PLN brutto. Wśród tej grupy dominowali mężczyźni (67,9 proc.) oraz osoby pracujące w sektorze prywatnym (72,6 proc.). Z danych podatkowych Ministerstwa Finansów z 2017 r., opublikowanych w tym roku, uwzględniających wszystkich pracujących, wynika, że próg dochodowy zapewniający wejście do górnego decyla najlepiej zarabiających wynosił 7222 PLN brutto, przy przeciętnym miesięcznym wynagrodzeniu wynoszącym wówczas 4271 PLN brutto. Wykres 3 obrazuje, jakie miesięczne dochody pozwalają na przechodzenie do kolejnych najwyższych centyli dochodowych.

Dostępne są również dane nt. 1 proc. najlepiej zarabiających Polaków. Z zeznań podatkowych wynika, że w 2017 r. przynależność do tej grupy zapewniało miesięczne wynagrodzenie na poziomie 22,2 tys. PLN brutto. Wyższy próg wejścia, wynoszący w 2018 r. 25,9 tys. PLN brutto miesięcznie, estymuje World Inequality Database [10], wykorzystujący dane podatkowe oraz badania ankietowe. Średni miesięczny dochód we wskazanej grupie wynosił natomiast 70,5 tys. PLN brutto. Zarazem do wejścia do grona najlepiej zarabiających z grupy 0,1 proc. konieczne są miesięczne dochody powyżej 96,4 tys. PLN. Przejście do ścisłego 0,01 proc. wymaga wynagrodzenia od 335,7 tys. PLN. W 2018 r. w Polsce 234,4 tys. podatników deklarowało miesięczne dochody powyżej 20 tys. PLN brutto, a 66,7 tys. powyżej 50 tys. PLN brutto, co stanowiło odpowiednio 20,6 proc. i 33,5 proc. wzrost r/r.

Wraz ze wzrostem dochodów, zmienia się charakter podatkowego rozliczania z fiskusem. O ile w pierwszych ośmiu grupach decylowych zdecydowanie dominują umowy o pracę, co pokrywa się z ich całkowitym udziałem w formach zatrudnienia, to w ostatnim decylu, a w szczególności – górnych czterech centylach (czyli wśród 4 proc. najlepiej zarabiających Polaków) na popularności zyskuje liniowe rozliczanie przeznaczone dla przedsiębiorców. Do tego stopnia, że dla górnego 1 proc. stanowiły one w 2017 r. ok. 66 proc. rozliczanych formularzy. Wynika to prawdopodobnie ze znacznie niższego opodatkowania tego typu działalności, jak również łatwości i braku weryfikacji przy zmianach form zatrudnienia.

Z estymacji Eurostatu bazujących na danych ankietowych wynika, że w Unii Europejskiej próg wejścia do grupy 10 proc. osób o najwyższych dochodach wymagał miesięcznych zarobków na poziomie 11,9 tys. PLN brutto w 2017 r. i 12,3 tys. PLN brutto w roku kolejnym. Oznacza to, że wspomniany próg wynosił w Polsce w analogicznych latach o 39 proc. i 33 proc. mniej niż w UE. Uwzględniając tylko kraje strefy euro, różnica ta jeszcze bardziej się zwiększa i wzrasta odpowiednio do 45 proc. i 38 proc. (przy wynagrodzeniach na poziomie 13 tys. PLN brutto i 13,2 tys. PLN brutto).

Wadą prezentowanych danych jest ich spore opóźnienie w czasie. Mimo ich oficjalnej publikacji w ostatnim roku, były one zbierane w latach 2017 i 2018. W latach 2019 i 2020 realne średnie wynagrodzenie wzrosło Polsce odpowiednio o 4,8 proc. i 1,7 proc., co będzie miało z dużym prawdopodobieństwem przełożenie na sytuację najlepiej zarabiających. Ze względu na brak danych, prognozowanie na ich temat jest jednak niemożliwe. Innym problemem jest niechęć najlepiej zarabiających do ujawniania swoich dochodów w badaniach ankietowych, co zniekształca ich wyniki.

Łukasz Baszczak

Ponad połowa elektrowni w Polsce ma ponad 50 lat

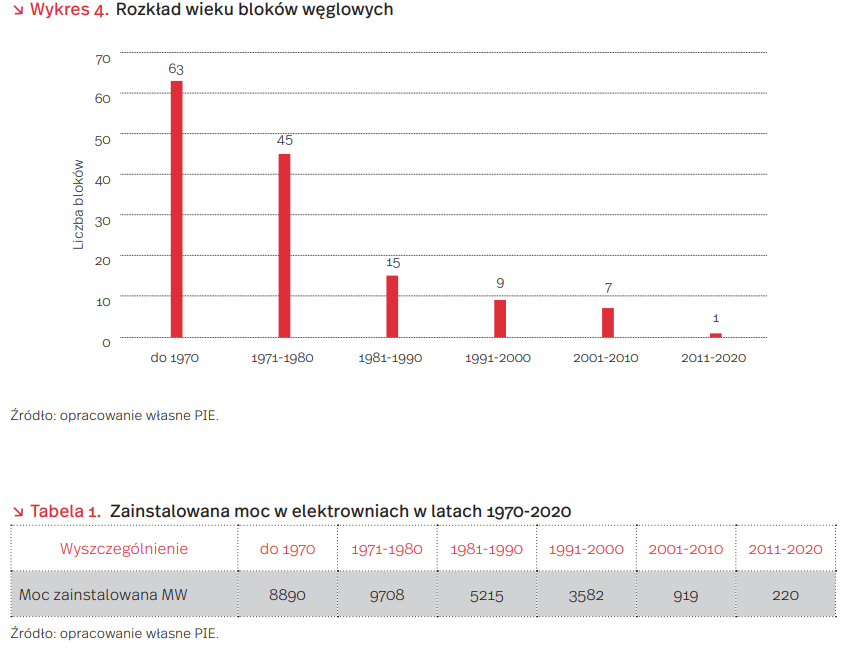

Średni wiek elektrowni (uruchomienia 1. bloku) to 47 lat. W Polsce głównymi producentami energii elektrycznej są elektrownie zawodowe (systemowe) konwencjonalne. Produkują one ok. 70 proc. ogółu energii elektrycznej w celu dystrybucji i sprzedaży w krajowym systemie energetycznym.

Elektrownie, które zostały wybudowane ponad 50 lat temu odpowiadają za ok. 30 proc. zainstalowanej mocy (wykres 4). Największy udział w rynku mocy mają elektrownie, które powstały w latach 1971-1980 (tabela 1) – stanowią one ok. 35 proc. zainstalowanych mocy. Największą moc ma elektrownia Bełchatów, uruchomiona w 1983 r. – ponad 5 GW. Jest opalana węglem brunatnym, jej moc stanowi niecałe 20 proc. zainstalowanej mocy w elektrowniach zawodowych. W 2019 r. wyemitowała 33 Mt dwutlenku węgla. Drugą co do wielkości w Polsce jest elektrownia Kozienice, oddana do użytkowania 49 lat temu, z zainstalowaną mocy ponad 4 GW. Do produkcji energii elektrownia wykorzystuje węgiel kamienny. W 2019 r. wyemitowała ponad 10 Mt CO2.

Wiek elektrociepłowni w Polsce jest również zaawansowany. Cztery największe elektrociepłownie w Polsce zostały oddane do użytkowania prawie 60 lat temu. Dwie z nich dostarczają ciepło do Warszawy (Siekierki, Żerań), kolejne dwie do Białegostoku i Krakowa. 60-letnia elektrociepłownia Siekierki jest drugą co do wielkości w Europie – jej moc cieplna to ponad 2GWt. Moc elektrociepłowni Żerań to 1,6 GWt, natomiast elektrociepłownie w Krakowie i Białymstoku dysponują mocą 1,1 GW oraz 0,52 GWt. Średni wiek elektrowni węglowej w UE to 35 lat, podczas gdy zdecydowana większość elektrowni węglowych w Europie została uruchomiona ponad 30 lat temu. Od 2016 r. 15 krajów europejskich ogłosiło stopniowe wycofywanie węgla do produkcji energii elektrycznej, 14 z nich do 2030 r., a tylko Niemcy do 2038 r. W Polsce planowane jest wygaszanie największej elektrowni po 2030 r.

Celujemy w chmurę obliczeniową

W przedstawionych na początku marca przez Komisję Europejską cyfrowych celach dla Europy, które powinny zostać osiągnięte do 2030 r., wymienione zostały te dotyczące m.in. cyfrowej infrastruktury, kompetencji, cyfrowych usług publicznych czy przedsiębiorstw. Jednym z celów dotyczących ostatniej grupy jest korzystanie z usług chmurowych. Za 10 lat 75 proc. przedsiębiorstw w UE powinno korzystać z chmury, sztucznej inteligencji czy dużych zbiorów danych (big data). Według Global Market Insights, wartość rynku usług chmurowych w Europie w 2018 r. przekroczyła 25 mld USD. Według prognoz, w 2026 r. ma osiągnąć 75 mld USD.

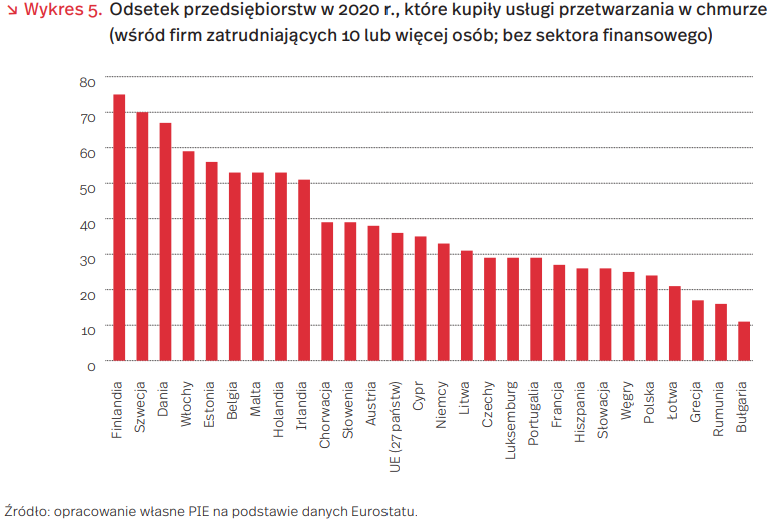

Według danych Eurostatu (wykres 5) za 2020 r., przedstawiających zakup przez przedsiębiorstwa (zatrudniające 10 lub więcej osób; bez sektora finansowego) usług chmurowych używanych przez Internet sytuacja w poszczególnych państwach jest bardzo zróżnicowana. Liderem jest Finlandia, w której 75 proc. firm kupiło takie usługi. Na drugim końcu jest Bułgaria z 11 proc. Polska, z 24 proc. przedsiębiorstw, które wykupiły takie usługi, plasuje się w dolnej części stawki.

Innym wymiarem rzucającym światło na sytuację w Polsce są wyniki badania konsumenckiego klientów instytucjonalnych za 2020 r. opublikowane w raporcie Urzędu Komunikacji Elektronicznej. Badanie pokazało, że 61 proc. badanych firm i instytucji w Polsce słyszało o przetwarzaniu danych w chmurze (z czego korzysta połowa z nich). Firmy, które korzystają z tej możliwości dostrzegają związane z nią korzyści, takie jak: łatwość obsługi, ochrona przed utratą danych oraz wydajność i niezawodność. Z kolei mniejsza grupa (około 1/3 badanych firm) zwróciła uwagę na zagrożenia związane m.in. z możliwością wycieku danych czy potencjalnym wglądem w dane przez właściciela usługi lub podmioty trzecie.

Przedsiębiorstwa w Polsce, w kontekście wykorzystania usług chmurowych, dzieli wiele w porównaniu z innymi państwami europejskimi i celem wyznaczonym na 2030 r. przez KE. Warto jednak wziąć pod uwagę strukturę polskiej gospodarki, która być może nie wymaga aż tak dużego wykorzystania technologii chmurowych jak ma to miejsce w krajach o bardziej zaawansowanej technologicznie gospodarce. Nie zmienia to jednak faktu, że wiele musi się zmienić. Badania pokazują, że tylko część firm słyszała o rozwiązaniach chmurowych. Z kolei, o czym pisaliśmy w jednym z poprzednich numerów „Tygodnika”, aż 43 proc. badanych przedsiębiorstw (badanie PIE) zgodziło się ze stwierdzeniem, że konieczność szybkiej cyfryzacji przedsiębiorstwa, to kolejna moda, która przeminie. Zanim więc dojdzie do materialnego efektu transformacji cyfrowej, konieczne jest zrozumienie wagi obecnej transformacji i jej wpływu na działalność przedsiębiorstwa. Dopiero wtedy będziemy mogli myśleć o osiągnięciu celu wyznaczonego na 2030 r.

Filip Leśniewicz

Nowoczesne technologie ułatwiają funkcjonowanie przedsiębiorstwom w czasie pandemii

Rozwój technologii cyfrowych szczególnie przyspieszył w pandemii. Świadczą o tym dane przytoczone w raporcie McKinsey&Company. Roczne tempo wzrostu polskiej gospodarki cyfrowej zwiększyło się z 7,2 proc. w latach 2017-2019 do 18,4 proc. w okresie od stycznia do maja 2020 r. Już przed pandemią w 2019 r. gospodarka cyfrowa osiągnęła w Polsce wartość 144 mld PLN. Pandemia sprawiła, że odsetek osób, które skorzystały przynajmniej z jednej usługi internetowej wzrósł z 66 proc. do 78 proc., co oznacza, że liczba użytkowników usług cyfrowych zwiększyła się o ok. 3,6 mln osób.

Wyniki badania PIE z listopada 2020 r. pokazują, że w czasie pandemii w 32 proc. firm nastąpił wzrost wykorzystywania nowych technologii. Im większe przedsiębiorstwo, tym wyższy udział firm wskazujących na wzrost korzystania z technologii cyfrowych w działalności przedsiębiorstwa. Najwięcej firm z odnotowanym wzrostem wykorzystywania nowych technologii było w działalności związanej z kulturą, rozrywką i rekreacją (52 proc.), w sekcji informacja i komunikacja (48 proc.) oraz działalności profesjonalnej, naukowej i technicznej (41 proc.), a najmniej w pozostałej działalności usługowej (16 proc.). Restrykcje wprowadzone dla biznesu w związku z pandemią, zmusiły firmy do wdrożenia nowych technologii, gdyż dawały przedsiębiorstwom często jedyną możliwość prowadzenia biznesu w czasie lockdownu.

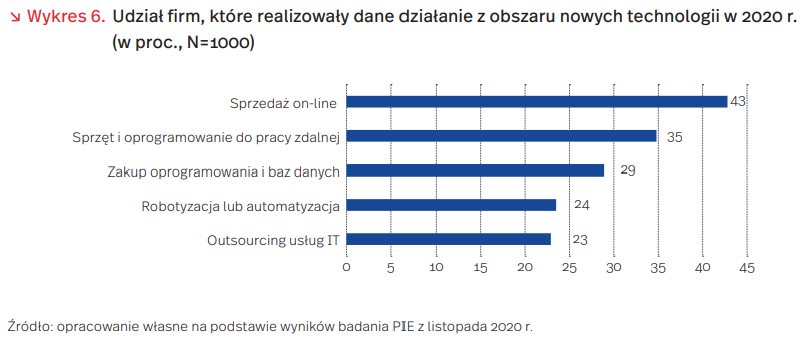

Z badania PIE wynika, że zdecydowanie najczęściej prowadzonym w 2020 r. przez firmy działaniem związanym z obszaru nowych technologii była sprzedaż online (wykres 6). Prowadziło ją 43 proc. firm, w tym 55 proc. mających powyżej 250 pracujących i 37 proc. mikrofirm. Często podejmowano inwestycje w sprzęt i oprogramowanie do pracy zdalnej (35 proc.). Realizowało je 47 proc. firm największych i 29 proc. mikrofirm. Sprzedaż online i oprogramowanie do pracy zdalnej umożliwiły firmom prowadzenie działalności gospodarczej oraz przyczyniły się do zwiększenia bezpieczeństwa sanitarnego pracowników i klientów. Mniej przedsiębiorstw zakupiło oprogramowanie i bazy danych (29 proc.) oraz skorzystało z outsourcingu usług IT (23 proc.), który w zbliżonym zakresie wykorzystują firmy największe (25 proc.) i najmniejsze (22 proc.).

Sprzedaż online najczęściej realizowały firmy z sekcji informacja i komunikacja (58 proc.) oraz przemysłu (52 proc.). Natomiast inwestowanie w sprzęt i oprogramowanie do pracy zdalnej było charakterystyczne dla przedsiębiorstw prowadzących działalność w dziedzinie informacji i komunikacji (48 proc.) oraz obejmujących działalność profesjonalną, naukową i techniczną (45 proc.). Najmniej aktywne w podejmowaniu działań w obszarze nowych technologii były firmy z sekcji pozostałe usługi oraz prowadzące działalność w dziedzinie zakwaterowania i gastronomii. Wynikało to prawdopodobnie z niedostrzegania przez nie możliwości przeciwdziałania ograniczaniu działalności gospodarczej z powodu pandemii, dzięki zastosowaniu nowych technologii. W niektórych branżach (zakwaterowanie, turystyka) cyfryzacja firmy nie umożliwiała prowadzenia działalności podczas lockdownu.

Pandemia koronawirusa wymusiła na firmach wiele zmian i skłoniła osoby zarządzające przedsiębiorstwami do cyfryzacji swoich biznesów. Nastąpiło przyspieszone wdrażanie nie tylko sprzedaży online, nowoczesnych środków komunikacji i zdalnej obsługi klientów, ale również zwiększone zainteresowanie firm wykorzystywaniem różnych narzędzi technologii cyfrowej, pozwalających usprawnić pracę każdego przedsiębiorstwa, nie tylko w czasie izolacji społecznej.

Urszula Kłosiewicz-Górecka

Zielony wodór w branży chemicznej

W 2015 r. łączną produkcję wodoru w Polsce szacowano na ok. 1 mln t, co stanowiło ponad 10 proc. konsumpcji wodoru w Europie. Głównym producentem wodoru w Polsce jest Grupa Azoty, największy wytwórca nawozów sztucznych w kraju. Wodór jest uzyskiwany w procesach reformingu parowego metanu oraz półspalania metanu. Największy wolumen produkowany jest w zakładach azotowych w Puławach, łącznie ok. 430 tys. t. Wodór jest też produkowany w przemyśle petrochemicznym: najwięcej w zakładach PKN Orlen – ok. 140 tys. t oraz w Grupie Lotos – ok. 59 tys. t. Trzecią branżą wytwarzającą istotną część wodoru w Polsce jest przemysł stalowy. W dwóch największych koksowniach w Polsce – Zdzieszowice i Przyjaźń – powstaje 149 tys. t wodoru. Wodór jest również produkowany na użytek własny przez firmy w przemyśle tłuszczowym i wykorzystywany m.in. przy utwardzaniu oleju roślinnego.

Główne, wykorzystywane w Polsce metody produkcji wodoru, czyli reforming gazu ziemnego (SMR, Steam Methane Reforming) czy gazyfikacja węgla, są procesami energochłonnymi i opierają się na paliwach kopalnych. Są to termochemiczne metody, które skutkują emisją dwutlenku węgla do atmosfery bezpośrednio albo pośrednio przez zużycie energii pochodzącej z emisyjnych źródeł energii. Aby wyeliminować emisję CO2 konieczne byłoby zastąpienie dotychczasowych metod produkcji wodoru procesem elektrolizy. Choć metody te podnoszą energochłonność i zużycie wody, to przy założeniu korzystania z odnawialnych źródeł energii pozwoliłyby wykorzystać wodór w osiągnięciu celu neutralności klimatycznej.

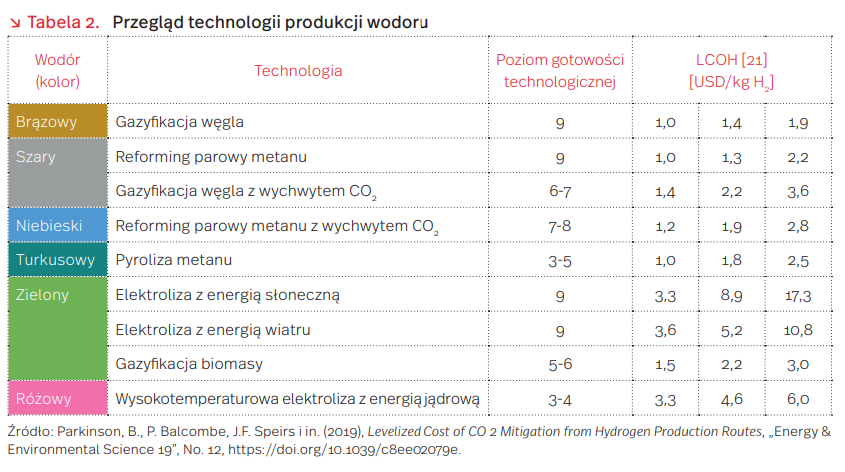

Termochemiczne wytwarzanie wodoru oraz metoda elektrolizy to technologie o najwyższym poziomie gotowości technologicznej. W skali 1-10 mają po 9 punktów, gdzie 1 to najniższy, a 10 najwyższy poziom gotowości dla technologii. Najniższy poziom odnosi się do technologii, które mają wstępne założenia i jedynie koncepcję, wymagających badań i rozwoju. 10 punktów oznacza najwyższy poziom gotowości, czyli działającą technologię i przygotowanie do produkcji oraz sprzedaży na skalę przemysłową (tabela 2).

Główni producenci nawozów sztucznych planują już projekty, które mają przyczynić się do ograniczenia emisji CO2. Norweska firma Yara, największa spośród europejskich firm azotowych, planuje, we współpracy z duńską Orsted, wybudowanie dla swoich zakładów w Holandii elektrolizera o mocy 100 MW, zasilanego energią z farm wiatrowych na morzu. Aby zrealizować projekt, partnerzy planują przekonanie administracji holenderskiej do przyjęcia regulacji mogących zapewnić jego opłacalność. Według zapewnień firmy, projekt mógłby być zrealizowany w 2024 r. lub 2025 r. Grupa Azoty SA jest, po firmie Yara, drugim co do wielkości europejskim producentem nawozów azotowych wyprzedzając austriacką Borealis. Choć Borealis nie planuje jeszcze budowy elektrolizerów na potrzeby swojej działalności, właściciel firmy – Austriacka OMV – wspólnie z Kommunalkredit planują wybudowanie do 2023 r. elektrolizera o mocy 10 MW. Produkcja zielonego wodoru będzie prowadzona na potrzeby działalności OMV w sektorze paliwowym.

Magdalena Maj