Spis treści

Recesja w Niemczech powiększy straty polskiej gospodarki

23 marca 2020 r. niemiecki Instytut Badań nad Gospodarką (Ifo) opublikował scenariuszową analizę wpływu epidemii koronawirusa na niemiecką gospodarkę. Eksperci nie mają wątpliwości, że Niemcy czeka w tym roku głęboka recesja. O tym, jaka będzie jej wielkość, zdecyduje przede wszystkim rozwój sytuacji epidemicznej za Odrą. Istotny będzie nie tylko czas trwania przestoju w gospodarce wywołany ograniczeniami przemieszczania się mieszkańców, lecz także to, jak szybko uda się powrócić do normalnej aktywności gospodarczej. Wychodzenie z recesji może przebiegać szybko (recesja V-kształtna) lub być stopniowe i rozciągnięte w czasie (recesja L-kształtna).

Eksperci Ifo uwzględnili kilkanaście scenariuszy możliwego rozwoju sytuacji będących wynikiem kombinacji trzech zmiennych. Były to:

- czas przestoju gospodarki wskutek ograniczeń w przemieszczaniu się mieszkańców (1, 2 lub 3 miesiące),

- czas powrotu gospodarki do poziomu aktywności sprzed epidemii (1 miesiąc w wariancie recesji V-kształtnej oraz 2, 3 lub 4 miesiące w wariancie recesji L-kształtnej),

- skala ograniczenia działalności w poszczególnych działach gospodarki (mały, umiarkowany i duży spadek produkcji).

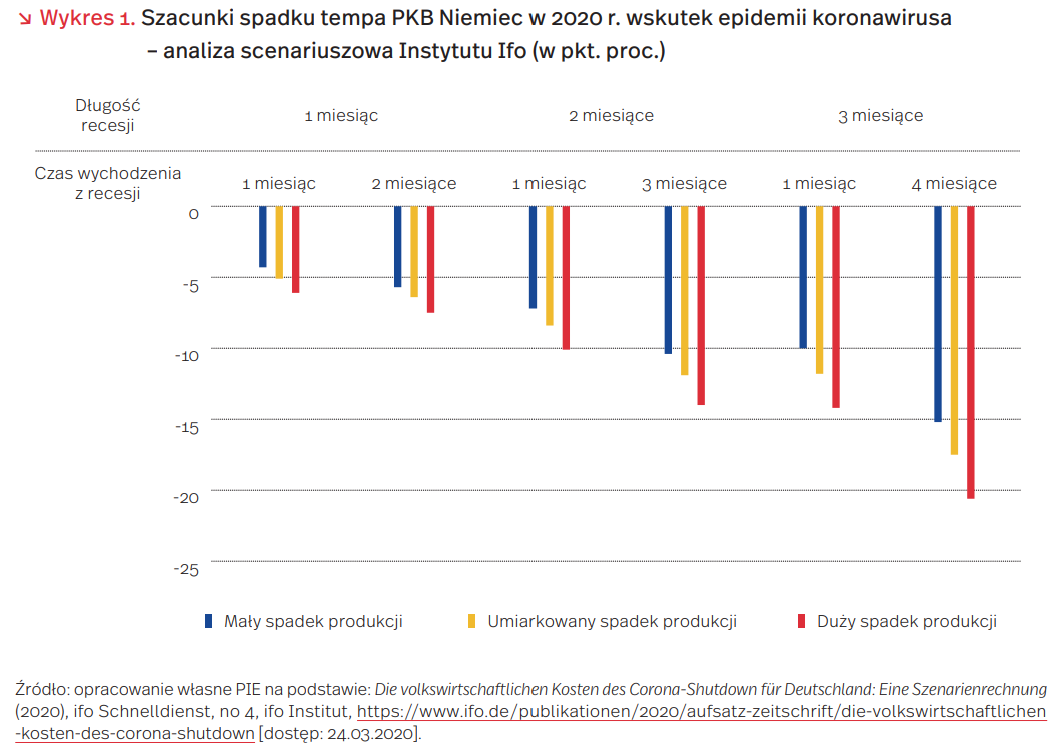

W scenariuszu najbardziej optymistycznym (1 miesiąc przestoju, mały spadek produkcji oraz szybki powrót na ścieżkę wzrostu) wartość dodana wytworzona w 2020 r. w niemieckiej gospodarce byłaby niższa o 152 mld EUR niż rok wcześniej, co oznaczałoby tempo wzrostu PKB mniejsze o 4,3 pkt. proc. (a zatem spadek PKB o 3,7 proc.). Jeden ze scenariuszy umiarkowanych (2 miesiące przestoju, duże zmniejszenie produkcji oraz szybkie wyjście z recesji) zakłada spadek wartości dodanej o 357 mld EUR, co przełożyłoby się na niższe o 10,1 pkt. proc. tempo wzrostu. W scenariuszu najbardziej pesymistycznym (3 miesiące przestoju, duży spadek produkcji oraz powrót do aktywności gospodarcze sprzed epidemii w okresie 4 miesięcy) należałoby się – według ekspertów Ifo – liczyć ze spadkiem wartości dodanej o 729 mld EUR, czyli zmniejszeniem w 2020 r. tempa wzrostu PKB aż o 20,6 pkt. proc.

Recesja będzie oznaczać także wyraźne pogorszenie sytuacji na rynku pracy w Niemczech. Firmy zmniejszą zatrudnienie lub – w celu zachowania obecnego poziomu zatrudnienia – wprowadzą na czas dekoniunktury skrócony czas pracy (Kurzarbeit). Jak wynika z analizy ekspertów Ifo, w scenariuszu najbardziej optymistycznym pracę może stracić 190 tys. zatrudnionych oraz 290 tys. świadczących pracę na tzw. małym etacie (Minijob). W scenariuszu najbardziej pesymistycznym należy liczyć się z redukcją zatrudnienia o – odpowiednio 1,8 mln i 0,8 mln osób. Ponadto, efektem załamania gospodarczego będzie skrócenie czasu pracy, które dotknąć może od 2,1 mln do 6,6 mln osób.

Głęboką recesję niemieckiej gospodarki przewiduje również Instytut Gospodarki Światowej z Kilonii (IfW) w opublikowanej 19 marca 2020 r. korekcie wcześniejszej prognozy. Eksperci IfW przewidują, że w 2020 r. niemiecka gospodarka skurczy się o od 4,5 proc. (6 tygodni przestoju i szybki powrót na ścieżkę wzrostu) do 9 proc. (3 miesiące przestoju i powolne, kilkumiesięczne wychodzenie z recesji). Kryzys gospodarczy i związane z nim pakiety stymulujące gospodarkę znacząco pogorszą sytuację finansów publicznych, a w efekcie przyczynią się do nie notowanego od kilku lat deficytu budżetowego.

Prognozowana w Niemczech recesja będzie mieć duży wpływ na polską gospodarkę ze względu na skalę powiązań handlowych między obu krajami. Ucierpieć może zarówno polski eksport dóbr konsumpcyjnych, jak też części i podzespołów do produkcji, a także eksport usług. Jak wynika z badań PIE, gdyby niemiecka gospodarka szybko wyszła z kryzysu po jednomiesięcznym przestoju, to taka recesja oznaczałaby zmniejszenie tempa wzrostu gospodarczego Polski w 2020 r. o około 0,5 pkt. proc., a liczby pracujących o około 70 tys. osób. Gdyby ziścił się najbardziej pesymistyczny scenariusz, straty byłyby dużo wyższe. Tempo wzrostu PKB byłoby niższe o około 2 pkt. proc., a liczba pracujących w Polsce mogłaby się zmniejszyć nawet o 280 tys. osób.

Czy cieplejsza pogoda pomoże nam w walce z epidemią?

Zmienność sezonowa jest domeną wielu chorób zakaźnych, przede wszystkim tych przenoszonych drogą kropelkową (między innymi grypy, odry, gruźlicy). Dla przykładu, w okresie zimowym notowanych jest w Polsce nawet 10 razy więcej zachorowań na grypę niż w okresie letnim. Zimowa sezonowość chorób jest zjawiskiem, które wynika z wielu nakładających się na siebie czynników. Są to czynniki związane z budową wirusa (np. wirusy grypy w niższych temperaturach przeżywają dłużej), obniżoną odpornością (wysuszone błony śluzowe, obniżona produkcja witaminy D), ale także uwarunkowaniami społecznymi (np. choroby, na które zapadają przede wszystkim dzieci mogą szybciej rozprzestrzeniać się w trakcie roku szkolnego niż w okresie wakacyjnym). Łącząc sezonowość innych chorób zakaźnych z tym, że epidemię COVID-19 obserwujemy właśnie zimą oczekiwać można, że sytuacja epidemiologiczna powinna poprawić się wraz z nadejściem kolejnych miesięcy (przynajmniej na półkuli północnej). Czy rzeczywiście możemy na to liczyć?

Pytanie jest o tyle trudne, że SARS-CoV-2 jest wirusem nowym, nieprzebadanym laboratoryjnie ani nie przeanalizowanym epidemiologicznie. Dodatkowo, pojawiające się na jego temat artykuły naukowe są pisane pośpiesznie i publikowane często z bardzo ograniczonym lub w ogóle bez procesu recenzji (peer review). Skupmy się jednak na tym co wiemy.

Zacznijmy od przeżywalności wirusa w różnych temperaturach sprawdzanej w ramach badań laboratoryjnych. Na chwilę obecną nie zostało opublikowane badanie, które potwierdzałoby (lub zaprzeczałoby) stwierdzeniu, że SARS-CoV-2 cechuje się niższą przeżywalnością w niższych (lub wyższych) temperaturach. Wiemy tylko, że wirus cechuje się długą przeżywalnością w temperaturze pokojowej. Niedawne badanie opublikowane w „The New England Journal of Medicine” (przeprowadzone w temperaturze 21-23oC) wskazało, że wirus może na niektórych powierzchniach przeżyć nawet przez trzy doby (powierzchnie plastikowe), a w powietrzu przez kilka godzin (autorzy stwierdzają, że przez więcej niż trzy, jednak dokładnego czasu nie badają). Na publikację badań dotyczącą przeżywalności w różnych temperaturach musimy jeszcze poczekać.

Z punktu widzenia badań epidemiologicznych dysponujemy kilkoma publikacjami. W przekrojowym badaniu opartym na porównaniu współczynnika reprodukcji R0 (współczynnik określający, ilu nowych osobników zostanie zarażonych przez jednego chorego) w 100 chińskich miastach o największej liczbie potwierdzonych przypadków pokazano, że R0 maleje średnio o 0,0383 wraz ze wzrostem temperatury o 1oC oraz o 0,0224 wraz ze wzrostem względnej wilgotności o 1 proc. Biorąc pod uwagę, że R0 dla koronawirusa (przy walce z epidemią za pomocą ograniczonych środków) szacuje się na 2,79, nie są to wartości zbyt wysokie, gdyż oznaczają, że na przykład wzrost temperatury o 10oC przekłada się na zaledwie 14 proc. redukcję R0. Inne badanie epidemiologiczne wskazało, że potencjalnie najlepszymi temperaturami dla rozprzestrzeniania się SARS-CoV-2 jest 0-10oC, przy czym liczba przypadków stwierdzana w bardziej skrajnych temperaturach wciąż jest stosunkowa wysoka. Wnioskiem z powyższych (oraz podobnych) publikacji zdaje się być to, że owszem temperatura i wilgotność mają wpływ na szybkość rozwoju epidemii koronawirusa, jednak wpływ ten prawdopodobnie jest dużo niższy niż byśmy sobie życzyli.

Należy zaznaczyć, że ze statystycznego punktu widzenia publikowane prace są dość wątpliwej jakości, gdyż w opierają się na analizie dwóch lub co najwyżej kilku czynników (temperatury, wilgotności, zapadalności), a nie biorą pod uwagę innych, które potencjalnie mogą mieć wpływ na zróżnicowanie regionalne, czy to w zapadalności, czy w liczbie przypadków. Wciąż jednak są najlepszym źródłem informacji o zależności między warunkami pogodowymi (klimatycznymi) a tempem rozwoju epidemii i o ile nie zostanie opublikowane badanie zaprzeczające ich konkluzjom, nie należy nastawiać się, że ciepłe letnie dni wystarczą, by powstrzymać COVID-19.

Sprzedaż detaliczna artykułów codziennego zapotrzebowania w Polsce w dobie pandemii

Szacowana przez GUS liczba sklepów z artykułami codziennego zapotrzebowania w Polsce wynosi niecałe 100 tys., z czego prawie 70 tys. (ponad 70 proc.) stanowią sklepy ogólnospożywcze, a blisko 25 tys. sklepy branżowe z artykułami żywnościowymi. Wśród sklepów ogólnospożywczych jest 7659 supermarketów i 570 hipermarketów (łącznie 8229 obiektów handlowych, tj. niewiele ponad 8 proc. sklepów z artykułami codziennego zapotrzebowania). Według szacunków ekspertów PIE, wielkopowierzchniowe punkty sprzedaży (powyżej 400 m2) realizowały dotychczas blisko 55 proc. sprzedaży detalicznej ogółem, a małe sklepy, do 99 m2 powierzchni sprzedażowej i zatrudniające do 9 osób miały niespełna 30 proc. udział w sprzedaży detalicznej. Wprawdzie w dobie pandemii klienci preferują małe sklepy, gdyż są blisko miejsca ich zamieszkania, można szybko zrobić zakupy i często są równie dobrze zaopatrzone jak duże obiekty handlowe, a właściciele sklepów starają się zapewnić bezpieczeństwo pracownikom i klientom, to jednak ich sytuacja ekonomiczna jest trudna i pogłębiana przez konkurencję ze strony różnych nowych form handlu.

Ze względu na konieczność ograniczania bezpośrednich kontaktów, naturalny staje się wzrost popularności „nowych” form sprzedaży. Alternatywnym kanałem redystrybucji towarów może być e-handel, który w czasach pandemii szczególnie zyskuje na znaczeniu, choć już wcześniej był często wybieraną formą realizacji zakupów. Z danych Nielsena wynika, że 56 proc. przebadanych polskich internautów kupiło produkty codziennego zapotrzebowania przez Internet w ostatnich 6 miesiącach i niemal połowa z nich zrobiła to więcej niż raz.

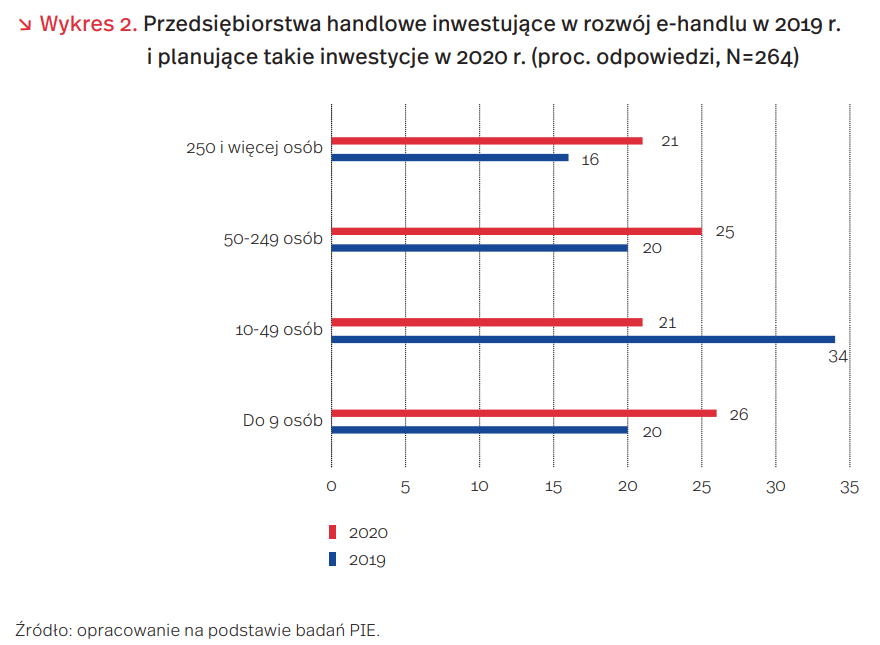

Z badań PIE przeprowadzonych pod koniec 2019 r. na próbie 264 przedsiębiorstw handlowych wynika, że inwestycje w rozwój e-handlu w 2019 r. podejmowało co piąte mikroprzedsiębiorstwo handlowe, a wśród małych firm handlowych (zatrudniających od 10 do 49 osób) – aż co trzecie (wykres 2). Plany przedsiębiorstw na 2020 r. pokazują, że już przed pandemią przedsiębiorcy z branży handlowej, bez względu na wielkość przedsiębiorstwa, myśleli o rozwijaniu e-handlu.

Trzeba jednak zauważyć, że nadzieja na powszechne korzystanie z e-handlu przez Polaków może okazać się zbyt optymistyczna. Wprawdzie w 2019 r. w Polsce dostęp do internetu posiadało 86,7 proc. gospodarstw domowych (84,2 proc. w 2018 r.), nie oznacza to jednak, że wszystkie te gospodarstwa automatycznie korzystają z zakupów on-line. Dane z 2019 r. pokazują, że wśród użytkowników internetu (osoby w wieku 16-74 lat) zakupów przez internet dokonywało niecałe 54 proc. (57,8 proc. w miastach i 48,1 proc. na wsi). Warto także zwrócić uwagę na dość słabe ogólne kompetencje cyfrowe społeczeństwa polskiego. W 2019 r. wśród Polaków w wieku od 25. do 64. roku życia mniej niż połowa (45 proc.) posiadała przynajmniej podstawowe kompetencje cyfrowe, zaś wśród osób między 65. a 74. rokiem życia udział ten wynosił zaledwie 9 proc.

Ze względu na słabe kompetencje cyfrowe starszej części polskiego społeczeństwa, czyli tej najbardziej zagrożonej w dobie koronowirusa, ogromnie rośnie znaczenie pomocy sąsiedzkiej. Seniorzy powinni jak najmniej kontaktować się z innymi osobami, dlatego potrzebują pomocy w robieniu zakupów oraz załatwianiu różnych spraw. Wiele czynności związanych z zaopatrzeniem mogą wykonywać sąsiedzi lub inne bliskie osoby, co dodatkowo sprzyja poprawie poczucia bezpieczeństwa u osób starszych i nie naraża ich na potencjalne oszustwa. W wielu miastach powstają sieci wolontariuszy (bardzo często w akcjach uczestniczą harcerze) oferujących pomoc w robieniu zakupów. Pomoc skierowana jest do seniorów oraz osób w kwarantannie. Wystarczy podać swoje dane oraz złożyć zapotrzebowanie telefonicznie.

Oprócz e-handlu w dobie pandemii pojawiają się ad hoc inne formy handlu bezpośredniego. Drobni dostawcy „reklamują się” przez rozlepianie ulotek na osiedlach z ofertą towarów z dowozem. Towar można zamówić telefonicznie. Spodziewany jest zatem wzrost popularności sprzedaży detalicznej prowadzonej poza siecią sklepową, straganami i targowiskami – potocznie określanej handlem obwoźnym. Wiele punktów gastronomicznych elastycznie reagując na nadzwyczajne warunki w okresie pandemii, przystosowuje swoją ofertę wprowadzając do sprzedaży dania na wynos.

Poszczególne kanały dystrybucji (handel stacjonarny i e-handel) oraz formaty handlu detalicznego (niezależne małe firmy handlowe, sieci handlowe) w różnym zakresie dotykają trudne warunki funkcjonowania, wynikające z pandemii. Jednak zarówno przedstawiciele największych zagranicznych sieci handlowych w Polsce (POHiD), jak i krajowych firm handlowych (PIH) zgodnie stwierdzają, że obecnie priorytetem jest realizacja funkcji handlu, zapewniająca bezpieczeństwo żywności, pracowników i klientów w warunkach niepewności, w tym odnośnie do zatrudnienia i wysokich kosztów handlowych. Dla mikrofirm celem jest przetrwanie firmy, a dla sieci handlowych utrzymanie miejsc pracy. Dlatego przedstawiciele firm handlowych pozytywnie odnoszą się do tarczy antykryzysowej dla przedsiębiorstw. Uważają, że spełni ona swoje zadanie i firmy będą mogły funkcjonować na tyle, by niwelować zagrożenia.

Chiny: sygnały ożywienia gospodarczego

25 marca zniesiono ograniczenia przemieszczania się w chińskiej prowincji Hubei, w której rozpoczęła się epidemia koronawirusa. Do 8 kwietnia zamknięta zostanie jedynie stolica regionu – Wuhan. Decyzja ta ma wymiar symboliczny i jest związana z wyraźnym spadkiem liczby zachorowań. W prowincji Hubei od 19 marca nie odnotowano ani jednego nowego przypadku COVID-19, a w całych Chinach poziom zachorowań utrzymuje się na relatywnie niskim poziomie: wg oficjalnych danych w dn. 17-23 marca pojawiało się ok. 80 nowych zachorowań dziennie, podczas gdy w pierwszej połowie lutego notowano ich ok. 2 tys. W walce z koronawirusem Chiny zastosowały restrykcyjne metody: zamknięto zakłady pracy w dużej części kraju, w wielu miastach wprowadzono niemal całkowity zakaz wychodzenia z domów, w miejscach publicznych stosowano szeroko skanery na podczerwień i inne metody kontroli temperatury ciała, monitorowano geograficzne rozprzestrzenianie się wirusa poprzez śledzenie lokalizacji telefonów komórkowych.

W związku z epidemią koronawirusa w styczniu i lutym produkcja przemysłowa Chin spadła, według oficjalnych danych, o 13,5 proc. w porównaniu do analogicznego okresu poprzedniego roku, a eksport o 17,2 proc. Od połowy lutego pojawiły się jednak sygnały podnoszenia się aktywności gospodarczej. Wskazuje na to m.in. rosnące zapotrzebowanie na energię – chińskie państwowe media donoszą o podniesieniu się zużycia węgla przez sześć głównych grup wytwórczych do 76 proc. poziomu sprzed epidemii (w drugiej połowie lutego poziom zużycie wynosiło 66 proc.). Również dane o rosnącym ruchu samochodowym w największych chińskich miastach wskazują na przebudzenie gospodarcze Chin. Uruchomienie przemysłu powoduje odbudowę eksportu z Chin, na co wskazują z kolei indeksy kontenerowe i rosnące zapełnienie portów w UE i USA. Trudna do oszacowania jest natomiast skala ożywienia w małych i średnich przedsiębiorstwach, które odpowiadają za ok. 60 proc. chińskiego PKB.

Głównym wyzwaniem dla Chin pozostaje uniknięcie nawrotu epidemii. W skali całego roku Chiny czekać może znaczne obniżenie tempa wzrostu. Według prognozy OECD, wzrost PKB wyniesie poniżej 5 proc. Ponadto, dla uzależnionej od eksportu gospodarki chińskiej problemem będzie związany z rozwojem epidemii spadek popytu na chińskie produkty za granicą. Trudna może być także obsługa kontenerowców z Chin w europejskich portach, które ze względu na epidemię mają obecnie zmniejszoną wydajność. Pekin liczy, że lekarstwem na recesję będzie rosnący popyt wewnętrzny. Stymulowanie gospodarki może jednak zwiększyć poziom zadłużenia chińskiej gospodarki, która już teraz boryka się z negatywnymi konsekwencjami zadłużenia.

Pekin stara się wykorzystać malejącą liczbę nowych przypadków zarażeń koronawirusem i pierwsze informacje o ożywieniu gospodarczym do ofensywy wizerunkowej. Mimo że przez kilka miesięcy skala epidemii była przez chińskie władze tuszowana, a lekarze informujący o nowej chorobie byli represjonowani, Pekin stara się przedstawić jako lider w walce z pandemią. Służą temu m.in. humanitarne i komercyjne dostawy chińskiego sprzętu medycznego do Europy, a także promowanie alternatywnych narracji o pochodzeniu wirusa przez chińskie państwowe media.

Internet – strategiczna infrastruktura w czasach pandemii

Przejście milionów pracowników na świecie na pracę zdalną połączoną z częstym odbywaniem telekonferencji oraz zamkniecie szkół i uczelni, a także pozostawanie dużej liczby osób w domach, istotnie wpływa na ruch obserwowany w internecie. Operatorzy (w tym działający w Polsce) wskazują na wzrost przesyłu danych o 10-40 proc., przy znacznym wzroście w godzinach rannych i wczesnopopołudniowych. Wzrost ruchu sieciowego widoczny jest szczególnie w dwóch kategoriach aplikacji – tele- i wideokonferencjach (300 proc. w USA) oraz grach on-line (400 proc. w USA, o 100 proc. w Polsce). Kolejnym ważnym sposobem korzystania z obecnych czasach z sieci jest streaming wideo – tu ruch zwiększył się szczególnie w godzinach rannych i wczesnopopołudniowych, w niektórych przypadkach niemal o 100 proc.

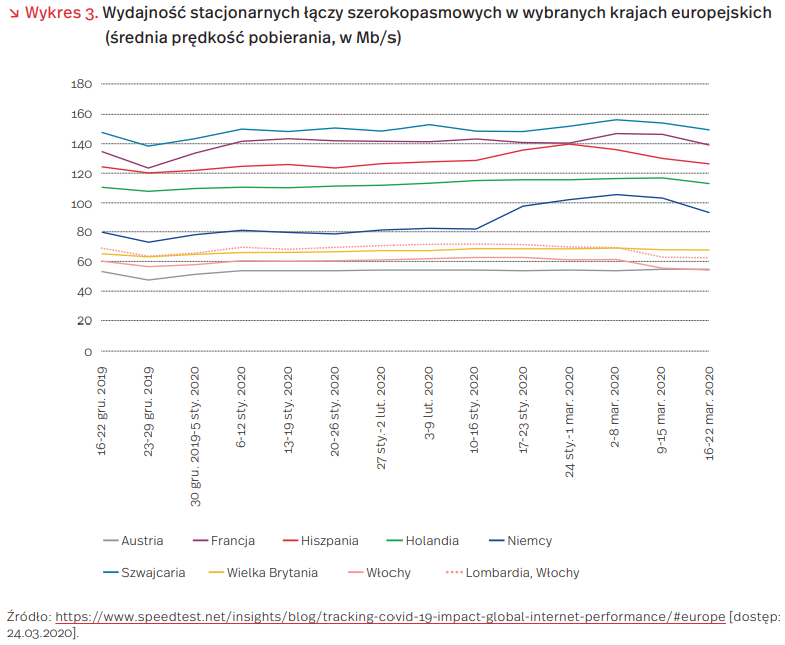

Telekonferencje i gry on-line potrzebują przede wszystkim dobrej przepływności i niskich opóźnień sygnału. Większe natężenie ruchu może przekładać się na parametry sieci i odczuwalną jakość. W Chinach, w których znaczne ograniczenia (lockdown) wprowadzono w prowincji Hubei 23 stycznia, średnia prędkość pobierania danych w sieciach stacjonarnych spadła o nieco ponad 10 proc., wzrosło też opóźnienie w przesyle danych. Znacznie większe różnice widać w sieciach mobilnych, w których najsłabsze pomiary wskazywały na prędkości pobierania w okolicach 50 proc. sprzed lockdownu w Hubei i niecałych 70 proc. dla całych Chin.

W Europie lockdown nastąpił później i pełen jego efekt może jeszcze nie być widoczny, jednak pogorszenie parametrów (niższa prędkość transferu, wyższe opóźnienia) widać w krajach najbardziej dotkniętych kryzysem (Włochy, Francja, Hiszpania, Niemcy czy Austria). Podobnie w sieciach mobilnych efekt jest wyraźniejszy, choć paradoksalnie w Holandii i Niemczech widać wręcz poprawę warunków. Znacznie bardziej ograniczone efekty wzrostu ruchu w Europie mogą też wynikać z lepszej jakości samej infrastruktury.

Badania prowadzone przez Australijską firmę KASPR pokazuję, że w Europie największe obciążenie występuje w sieci w Szwecji, Irlandii, Hiszpanii i Francji, jednak obniżenie prędkości jest poniżej 10 proc. Są to jednak dane z 13 marca, a więc przed wprowadzeniem ograniczeń w większości badanych krajów. W Polsce raportowany spadek prędkości wyniósł niecały 1 proc. – dane były jednak zbierane na w dniu, w którym szkoły jeszcze (częściowo) funkcjonowały.

W odpowiedzi na obawy o przeciążenie internetu komisarz UE ds. rynku wewnętrznego Thierry Breton pod koniec zeszłego tygodnia skłonił największych operatorów platform streamingowych i wideo (m.in. Netflix, Amazon, Disney+, YouTube) do obniżenia jakości oferowanych filmów. Z kolei na prośbę francuskiego rządu Disney+ opóźnił rozpoczęcie świadczenia usług we Francji o dwa tygodnie.

Poza wielkością przesyłu danych, operatorzy zwracają uwagę na znacznie większy przyrost długości rozmów telefonicznych. W UPC rozmowy w zeszłym tygodniu dłuższe średnio o 69 proc., w Orange łączna długość rozmów wzrosła o 50 proc.