Spis treści

COVID-19 – jedna Europa, cztery historie

Przyrost liczby przypadków COVID-19 różni się w zależności od państwa. Dla przykładu, pierwszy przypadek COVID-19 ogłoszono w Polsce dopiero 4 marca, co oznacza, że byliśmy jednym z ostatnich krajów Europy, w których ta choroba się pojawiła. W marcu liczba oficjalnie potwierdzonych przypadków wzrosła do ponad 2,3 tys. Wciąż jednak, porównując Polskę z innymi krajami Europy, należy stwierdzić, że epidemia rozwija się u nas w stosunkowo wolnym tempie.

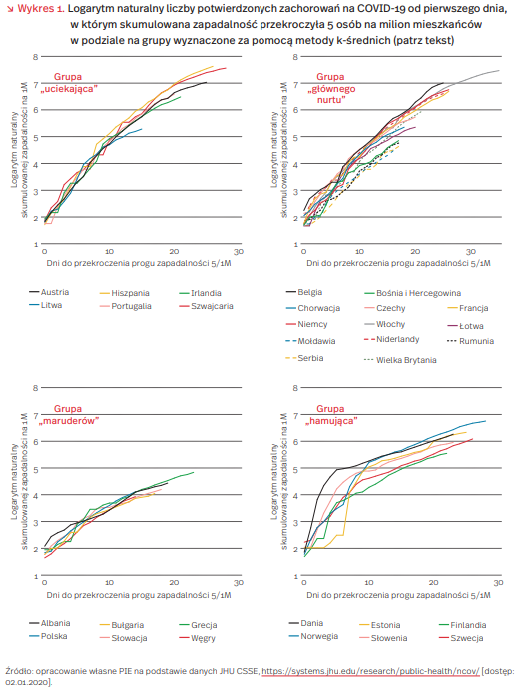

Każde europejskie państwo ma swoją specyfikę rozwoju epidemii, swoje środki do walki z rosnącą liczbą zachorowań, swoje standardy i wytyczne dotyczące testowania, swoje uwarunkowania społeczno-ekonomiczno-geograficzne. Mimo to analiza przyrostu skumulowanej zapadalności na milion mieszkańców na względnej osi czasu (od pierwszego dnia, w którym wskaźnik ten przekroczył w danym kraju 5) pozwala na wskazanie krajów, w których (oficjalny) przebieg epidemii jest stosunkowo podobny. Dla przykładu, podczas gdy w Hiszpanii i Szwajcarii liczba nowych przypadków przyrasta w galopującym tempie, w Polsce czy na Węgrzech przyrosty te są względnie niskie.

Za pomocą metody k-średnich postanowiliśmy sprawdzić, czy da się podzielić europejskie kraje na kilka wyraźnie odrębnych podgrup właśnie pod względem zapadalności na względnej osi czasu. W analizie uwzględniliśmy 31 krajów Europy (z analizy wyłączono kraje z liczbą ludności mniejszą niż 1 mln, kraje, w których skumulowana zapadalność na milion mieszkańców przekroczyła 5 po 22 marca oraz Białoruś, dla której statystyki wyraźnie odstają od obserwowanych w innych krajach). Wzrost zapadalności od momentu przekroczenia progu 5 osób na milion mieszkańców poddaliśmy analizie za pomocą trzech zmiennych: średniodniowej stopy wzrostu w całym badanym okresie, średniodniowej stopy wzrostu od dnia zerowego (dzień przekroczenia progu 5 zachorowań na milion mieszkańców) do dnia dziesiątego oraz średniodniowej stopy wzrostu od dnia dziesiątego do 31 marca. Wzrosty zostały podzielone na właśnie takie okresy, gdyż mniej więcej w dziesiątym dniu po przekroczeniu wspomnianego wyżej progu, w wielu krajach dzienna stopa wzrostu wyraźnie wyhamowała. Zmienne zostały znormalizowane (do średniej 0 i wariancji 1). Posiłkując się metodą „łokcia” (elbow method) oraz indeksem Calińskiego-Harabasza ustaliliśmy, że najlepiej będzie podzielić wspomniane 31 krajów na 4 grupy. Są one następujące:

- grupa „uciekająca” (Austria, Irlandia, Litwa, Portugalia, Hiszpania, Szwajcaria), w której średniodniowe przyrosty zapadalności są najwyższe w całym badanym okresie,

- grupa „głównego nurtu” (Belgia, Bośnia i Hercegowina, Chorwacja, Czechy, Francja, Niemcy, Włochy, Łotwa, Mołdawia, Holandia, Rumunia, Serbia, Wielka Brytania), w której tempo wykrywania nowych przypadków podąża w przybliżeniu tą samą ścieżką, którą najpierw obserwowaliśmy we Włoszech,

- grupa „maruderów” (Albania, Bułgaria, Grecja, Węgry, Polska, Słowacja), która cechuje się średnio najniższymi przyrostami w badanym okresie,

- grupa „hamująca” (Dania, Estonia, Finlandia, Norwegia, Słowenia, Szwecja), w której po wysokich przyrostach na początku badanego okresu nastąpiło wyraźne spowolnienie, do poziomu niekiedy niższego nawet niż w grupie „maruderów”

Trajektorie badanych krajów w podziale na powyższe grupy zaprezentowano na wykresie 1, a średnie analizowanych zmiennych w podziale na grupy w tabeli 1.

Jak wspomniano na początku, epidemia w Polsce rozpoczęła się później niż w innych krajach. Biorąc to pod uwagę, możemy prześledzić, jak wyglądałaby sytuacja epidemiologiczna w Polsce w najbliższej przyszłości, gdyby od 1 kwietnia zapadalność na COVID-19 rosła tak jak rosła u modelowych reprezentantów grup „uciekającej” (Hiszpania), „głównego nurtu” (Włochy) oraz „hamującej” (Norwegia) od momentu, w którym w krajach tych skumulowana zapadalność przekroczyła 61 osób na milion mieszkańców (tj. wartość dla Polski na 31 marca). Takie scenariusze przedstawiono na wykresie 2 i porównano ze scenariuszem polskim, czyli przedłużeniem obecnej trajektorii rozwoju epidemii w kraju za pomocą regresji kwadratowej. I tak, wg scenariusza „polskiego” liczba przypadków 20 kwietnia wyniosłaby 10,5 tys., wg scenariusza „norweskiego” – 25,5 tys., wg „włoskiego” – 44,5 tys., a „hiszpańskiego” – ponad 51 tys.

Różnice w oficjalnej liczbie potwierdzonych przypadków COVID-19 mogą wynikać z wielu czynników, chociażby wydolności systemu ochrony zdrowia i służb sanitarnych, częstotliwości wykonywania testów, wrażliwości i specyficzności tych testów, podjętych przez rządy i społeczeństwa środków zaradczych, wszelkiego rodzaju opóźnień w raportowaniu itp. Dlatego też z pewnością nie dają pełnego obrazu sytuacji w danym kraju. Przedstawiona analiza bazuje na oficjalnej liczbie przypadków, a więc jest obciążona tymi samymi problemami. Odpowiada tylko na pytanie, które kraje idą podobnymi ścieżkami oraz ile takich ścieżek można w przybliżeniu wyznaczyć. Dwa kraje zakwalifikowane do tej samej grupy mogą się w niej znaleźć z zupełnie innych powodów. Dlatego też znalezienie odpowiedzi na pytanie, dlaczego konkretne kraje należą do konkretnych grup jest zupełnie innym i dużo trudniejszym zadaniem.

Białoruś neguje zagrożenie koronawirusem

Obok Szwecji Białoruś została jednym z ostatnich krajów w Europie, który nie zdecydował się na poważne kroki mające na celu ograniczenie mobilności ludzi i utrzymanie tzw. społecznego dystansu. Według oficjalnych danych, na Białorusi 1 kwietnia zanotowano 163 przypadki zachorowań na koronawirusa, a 2 osoby zmarły. Nie zamknięto jednak szkół i przedszkoli, otwarte są restauracje. Mińsk nie zdecydował się także na ograniczenie ruchu przez granice, mimo że restrykcje wprowadziły wszystkie kraje ościenne. Prezydent Aleksander Łukaszenka bagatelizował zagrożenie koronawirusem określając je jako „panikę” i deklarując, że „lepiej umrzeć na stojąco, niż żyć na kolanach”. Doradzał także, by nową chorobę zwalczać „wódką” i „sauną”. Kraj funkcjonuje niemal normalnie, co doprowadza do nieoczekiwanych efektów: wobec zawieszenia rozgrywek w wielu państwach, prawa do transmisji białoruskiej ligi piłkarskiej zakupiło 10 zagranicznych stacji telewizyjnych. Dopiero 26 marca władze zdecydowały się na wprowadzenie stosunkowo lekkich obostrzeń dotyczących tranzytu przez terytorium Białorusi i nałożyły obowiązek 14-dniowej kwarantanny dla przyjeżdżających cudzoziemców. Wśród społeczeństwa białoruskiego panuje jednak przekonanie, że władza ukrywa przypadki zachorowań na koronawirusa. Świadectwem niepokoju społecznego jest wykupywanie obcych walut z kantorów.

Prawdopodobnie jednym z celów białoruskich władz jest chęć ograniczenia gospodarczych skutków pandemii, dzięki utrzymaniu w ruchu zdolności produkcyjnych. Białoruś boryka się bowiem z poważnymi problemami gospodarczymi. Gospodarka Białorusi odnotowała w ostatnim czasie spadek: w okresie styczeń-luty 2020 r. PKB kraju obniżył się o 0,6 proc. względem analogicznego okresu 2019 r. Obniżenie PKB Białorusi na początku 2020 r. wynika m.in. z zaostrzenia sporu o ceny ropy naftowej między Mińskiem a Moskwą i ograniczenia dostaw surowca do białoruskich rafinerii. Przetwórstwo ropy naftowej jest najważniejszą gałęzią białoruskiej gospodarki (odpowiada za ok. 10 proc. PKB kraju), co sprawia, że Mińsk uzależniony jest w bardzo dużym stopniu od rosyjskich preferencyjnych cen surowców oraz od koniunktury na rynkach międzynarodowych (udział eksportu w białoruskim PKB wynosi ok. 70 proc.). Mimo sygnałów o porozumieniu w sprawie dostaw rosyjskiej ropy nie jest jasne, czy Białoruś otrzyma od Rosji rekompensaty budżetowe w związku z podwyżką cen ropy naftowej, co było głównym punktem spornym w negocjacjach. Ponadto, pandemia koronawirusa oraz związany z nią spadek zapotrzebowania na białoruskie produkty ropopochodne za granicą może spowodować istotny spadek dochodów budżetowych Białorusi.

Mińsk nie decyduje się na poważne kroki ograniczające aktywność gospodarczą także z uwagi na zaplanowane na 2020 r. wybory prezydenckie, których władza prawdopodobnie nie będzie chciała odkładać. Mimo że wybory na Białorusi przeprowadzane są wg standardów dalekich od demokratycznych, dla władzy są swoistym testem sprawności. Łukaszenka nie wprowadzając nadzwyczajnych obostrzeń chce budować swój wizerunek zdecydowanego przywódcy i wrażenie stabilności w kraju.

Lekceważąc pandemię władze białoruskie podejmują poważne ryzyko. Gwałtowny rozwój epidemii koronawirusa na Białorusi narazi je bowiem na krytykę międzynarodową i niezadowolenie społeczne. Choć Białoruś na tle innych krajów poradzieckich posiada relatywnie dobry system opieki zdrowotnej, odbiega on jednak zdecydowanie poziomem od krajów Europy Zachodniej i nie poradzi sobie z epidemią o dużej skali. Niewykluczone więc, że władze w najbliższym czasie zdecydują się na radykalną zmianę strategii.

Walka z gospodarczymi skutkami pandemii skłania zamożne kraje do stosowania bodźców fiskalnych, ale Białoruś i wiele innych rynków wschodzących ma ograniczone możliwości tego typu działań. Wobec utraty części przychodów władze mogą zdecydować się na prowadzenie bardziej restrykcyjnej polityki budżetowej. Kluczowe znaczenie w łagodzeniu skutków ewentualnego kryzysu będzie miała możliwość uzyskania wsparcia kredytowego z zagranicy. Białoruś zwróciła się o wsparcie na walkę z koronawirusem m.in. do MFW i Rosji. Wsparcie dla krajów Partnerstwa Wschodniego zadeklarowała także Unia Europejska. Niewykluczone, że pogorszenie sytuacji gospodarczej na Białorusi będzie wykorzystywać Rosja, która dąży w ostatnim czasie do zwiększenia podporządkowania politycznego Mińska.

Pandemia (niektórych) spółek cyfrowych

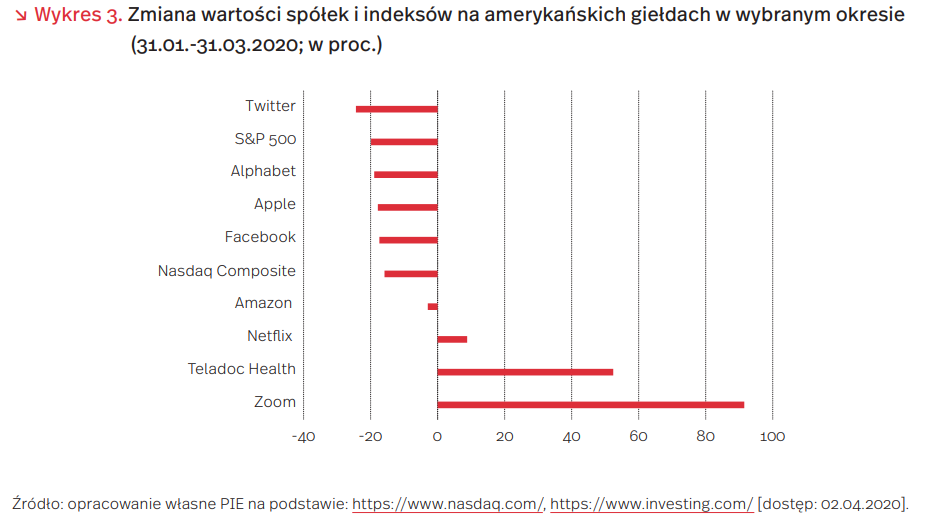

W ostatnich tygodniach kapitał pokazuje swoją potęgę płynności. Podczas gdy światowe giełdy biły rekordy spadków, z rynków wschodzących wypłynęło prawie 80 mld USD, co stanowi sumę większą niż podczas globalnego kryzysu finansowego lat 2007-2008. Równocześnie rośnie ruch w sieci, a Netflix i Youtube obniżają jakość streamingu w Europie, by nie przeciążyć przepustowości.

Wahania na rynkach mają również wpływ na firmy cyfrowe, a ich giełdowe kursy poruszają się w różne strony. Jednym z czynników odróżniających spółki, których wartość giełdowa w ostatnim czasie rośnie od tych, który wartość maleje wydaje się być uzależnienie dochodów od wpływów z reklam. Przecena takich firm, jak Twitter, Facebook, Google (Alphabet), których znaczącą część przychodów stanowią te z reklam (od nieco ponad 85 proc. w przypadku Twittera do ponad 98 proc. w przypadku Facebooka) oscylowała wokół 20 proc., podobnie jak spadek głównego indeksu nowojorskiej giełdy S&P500. Jednocześnie portale społecznościowe zyskują na zasięgu i znaczeniu – Twitter zwiększył liczbę użytkowników o 8 proc. od początku roku. Z kolei część firm odnotowuje wyraźne wzrosty, szczególnie tych, dostarczających rozwiązania najbardziej potrzebne w czasie lockdownu: Zoom, spółka udostępniająca platformę wideokomunikacyjną, Teladoc Health z branży telemedycyny oraz Netflix. Inną grupą są spółki technologiczne, jak Apple, którego spadki są z kolei najprawdopodobniej związane z przerwaniem łańcucha dostaw.

Choć aktywność reklamowa tak po stronie reklamodawców, jak i klientów różni się w zależności od branży, nie zmienia to faktu, że ogólne wydatki na reklamę wraz z postępem epidemii będą spadać. Podczas światowego kryzysu finansowego lat 2007- 2009 wydatki na reklamę globalnie spadały w 2008 r. (-0,3 proc.) oraz w 2009 r. (-10,1 proc.), by powrócić na ścieżkę wzrostu w 2010 r. W Ameryce Północnej, w zanotowano najwyższe spadki, wydatki w 2009 r. były o ponad 18 proc. niższe niż w 2007 r. Spadek wydatków reklamowych był więc głębszy niż spadek PKB. Statystyki te mogą być odczytywane jako szacunki dla wydatków reklamowych również podczas obecnego kryzysu.

Oferta spółek cyfrowych dostępnych na GPW jest zbyt uboga, by móc tworzyć podobne generalizacje jak ma to miejsce w przypadku rynku amerykańskiego. Ponadto istotny jest czynnik niepewności i spekulacji na rynku polskim jako rynku wschodzącym. Niemniej jednak widoczny jest ciągły trend wzrostowy indeksu WIG Games grupującego firmy zajmujące się tworzeniem gier. Spółka Boombit tworząca gry mobilne (choć nie wchodząca w skład indeksu WIG Games) odnotowała w ostatnich dwóch miesiącach gwałtowny wzrost wartości akcji. W odmiennej sytuacji znajdował się natomiast Data Walk, spółka zajmująca się zaawansowanymi technologicznie rozwiązaniami do analizy danych, której wartość akcji spadła o ponad 30 proc.

Rynek cyfrowy jest zróżnicowany, jeżeli chodzi o modele biznesowe, źródła przychodów, oferowane produkty i usługi, co odbija się na różnicach w wycenach poszczególnych spółek podczas panującej pandemii. Różne wyceny, z jednej strony, Twittera, Facebooka czy Google’a, których przychody oparte są na usługach reklamowych, z drugiej Zooma, Netflixa czy też polskiego Boombita, które oferują wyspecjalizowane produkty wskazują na pandemię jako jeden z kluczowych czynników wpływających na rynkową wycenę. Wraz z postępującymi ekonomicznymi efektami pandemii, różnice te mogą się pogłębiać według zarysowanego wyżej trendu.

Luzowanie ilościowe po polsku

Tąpniecie gospodarcze związane z rozprzestrzenianiem się epidemii wirusa COVID-19 okazało się na tyle silne, że do gry musiały wkroczyć banki centralne, sięgając nierzadko po niestandardowe narzędzia polityki monetarnej. Również NBP zdecydował się na podjęcie kroków, które wykraczają poza typowe działania polskiego banku centralnego. W tym kontekście zaczęto mówić o polskim luzowaniu ilościowym (ang. quantitative easing – QE). Ile obecne działania NBP mają wspólnego z klasycznym QE?

Jak czytamy na stronie Bundesbanku, luzowanie ilościowe to działanie banku centralnego mające na celu długoterminową obniżkę stóp procentowych oraz zwiększenie płynności w systemie bankowym. W tym celu bank centralny skupuje aktywa z rynku, w szczególności długoterminowe państwowe papiery dłużne. Zazwyczaj prowadzi się takie operacje, gdy stopy procentowe są już bliskie zera i konwencjonalna polityka pieniężna nie jest w stanie wpłynąć na zwiększenie aktywności gospodarczej.

W komunikacie z posiedzenia Rady Polityki Pieniężnej z 17 marca br. czytamy: „Zgodnie z Założeniami, NBP będzie także prowadził operacje zakupu obligacji skarbowych na rynku wtórnym w ramach strukturalnych operacji otwartego rynku, które zmienią długoterminową strukturę płynności w sektorze bankowym oraz przyczynią się do utrzymania płynności rynku wtórnego obligacji skarbowych”.

Istnieją zatem pewne elementy działania NBP, które wpisują się w klasyczne luzowanie ilościowe. Tu przede wszystkim można mieć na myśli operacje zwiększania płynności w sektorze bankowym, co miałoby się przełożyć na obniżkę stóp procentowych. Innym aspektem zbieżnym z typowym QE wydaje się być wyczerpanie konwencjonalnych instrumentów polityki pieniężnej. Co prawda, stopy procentowe są w Polsce, inaczej niż w wielu krajach rozwiniętych, wyższe od zera i można by, w celu pobudzenia aktywności gospodarczej, wyobrazić sobie ich obniżkę, to jednak wydaje się, że w obecnych warunkach takie działanie byłoby skazane na niepowodzenie. To co odróżnia działania NBP od klasycznego luzowania ilościowego to fiskalny cel tych działań. Według komunikatu RPP, polski bank centralny skupując obligacje skarbowe czyni to nie tylko, aby wpłynąć na strukturę płynności w sektorze bankowym i tym samym na aktywność gospodarczą, ale też, a może przede wszystkim, aby zwiększyć płynność na polskim rynku długu i dzięki temu zwiększyć przestrzeń dla działań Ministerstwa Finansów.