Spis treści

Nie tylko Kanał Sueski – wąskie gardła w transporcie morskim

W dniach 23-29 marca żegluga na Kanale Sueskim została wstrzymana z powodu utknięcia na mieliźnie kontenerowca Ever Given. Na blokadę Kanału Sueskiego zareagowały natychmiast światowe rynki: zaobserwowano m.in. dynamiczne wahnięcia cen surowców energetycznych. Rozładowanie zatoru niemal 400 statków stojących po obu stronach Kanału i przywrócenie normalnej żeglugi będzie trwało ok. 10 dni. W efekcie ładunki dotrą do miejsc przeznaczenia znacznie później niż planowano, a po ich przybyciu mogą wystąpić kolejne zatory przy rozładunku. Perturbacje w światowym handlu spowodują prawdopodobnie okresowy wzrost cen wysyłki towaru. Według szacunków PIE, w 2020 r. przeciętnie tygodniowo do Polski docierały przez Kanał Sueski towary o wartości około 0,5 mld EUR. Wartość ta nie uwzględnia towarów przywożonych do Polski przez porty niemieckie, belgijskie i holenderskie.

Zablokowanie Kanału Sueskiego uwidoczniło, jak duże znaczenie dla światowego handlu ma transport morski. Według danych UNCTAD, 80 proc. światowego handlu w ujęciu ilościowym i 70 proc. w ujęciu wartościowym odbywa się drogą morską. Największe znaczenie w transporcie morskim ma Azja, która odpowiada za 62 proc. światowego rozładunku i 41 proc. załadunku. Na Europę przypada odpowiednio 19 proc. i 16 proc., a na Amerykę – 13 proc. i 22 proc. Do najczęściej transportowanych towarów należały paliwa płynne i chemikalia oraz ładunki masowe – rudy żelaza, węgiel i zboża (po 29 proc.), pozostałe ładunki suche (25 proc.) oraz ładunki kontenerowe (17 proc.).

Na większości szlaków morskich istnieją newralgiczne punkty, jakimi są kanały i cieśniny, „wąskie gardła” transportu morskiego. Do najważniejszych z nich można zaliczyć Kanały Sueski i Panamski (szczegółowo omówione poniżej) oraz Cieśniny: Malakka i Ormuz (szczególnie strategiczne dla transportu ropy naftowej), Bab El-Mandeb, Gibraltarska, cieśniny duńskie i tureckie (Dardanele, morze Marmara i Bosfor).

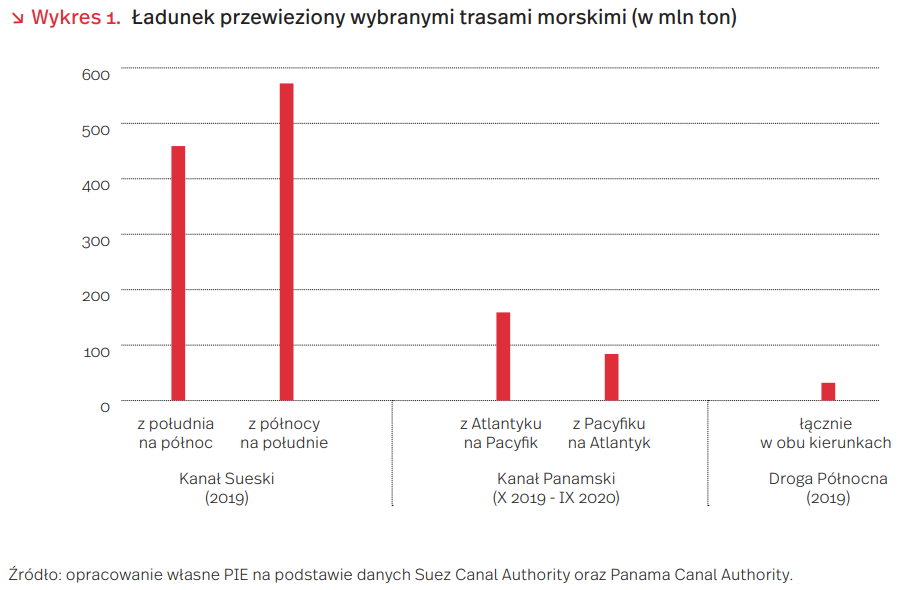

Kanał Sueski łączy Morze Śródziemne z Morzem Czerwonym. W 2019 r. przez Kanał Sueski przepłynęło 18 880 jednostek (przeciętnie blisko 52 jednostki dziennie), transportujących łącznie 1031 mln ton ładunku. Stanowiło to zatem 9,3 proc. światowego transportu drogą morską.

Kanał Sueski obsługuje głównie transport na trasie Europa-Azja. Ponad połowa ładunków transportowanych z południa na północ pochodziła w 2019 r. z krajów Azji Południowej i Południowo-Wschodniej (51 proc.), a przewożone towary trafiały głównie w rejon Morza Śródziemnego oraz Europy Północnej i Zachodniej. Zaledwie 0,6 proc. ładunku trafiło do krajów leżących nad Morzem Bałtyckim. Z kolei towary płynące w kierunku południowym pochodziły głównie z rejonu Morza Śródziemnego oraz Europy Północnej i Zachodniej i trafiały przede wszystkim do krajów Azji Południowej i Południowo-Wschodniej oraz Dalekiego Wschodu. 5 proc. ładunków transportowanych w tym kierunku pochodziło z krajów leżących nad Morzem Bałtyckim.

W transporcie przez Kanał Sueski w obu kierunkach dominowały dwie grupy towarów: ładunek kontenerowy (55 proc. na trasie z południa na północ i 45 proc. w przeciwnym kierunku) oraz ropa i produktyropopochodne (odpowiednio 24 proc. i 22 proc.). W transporcie w kierunku południowym relatywnie duże (większe niż w odwrotnym kierunku) znaczenie miały także ziarna zbóż i roślin oleistych, rudy metali i metale oraz węgiel i koks. W przeciwnym kierunku transportowano stosunkowo dużo LNG, chemikaliów, wyrobów metalowych oraz olejów roślinnych.

Jedną z alternatywnych tras dla przeprawy przez Kanał Sueski jest trasa dookoła Afryki. Jednak jest ona dłuższa o ponad 7 tys. km (dla odcinka Bombaj-Londyn) i zajmuje kilkanaście dni dłużej. W ostatnich latach coraz większe zainteresowanie budzi też możliwość frachtu przez Północną Drogę Morską. Trasa okrążająca kontynent azjatycki od północy wzdłuż brzegów Rosji pozwala na przewóz towarów między Azją Wschodnią a Europą i jest ok. 1/3 krótsza niż droga prowadząca przez Kanał Sueski. Rola transportowa Arktyki wzrasta główne ze względu na zmiany klimatyczne i ocieplenie klimatu, które powoduje topnienie pokrywy lodu na Oceanie Arktycznym. Dziś przez większą część roku jest on skuty lodem i dostępny tylko dzięki użyciu lodołamaczy. W 2020 r. Północną Drogą Morską przewieziono niemal 32 mln ton towarów, a więc trzykrotnie więcej niż jeszcze w 2017 r. Był to jednak w przeważającej mierze transport wewnątrzrosyjski (ok. 95 proc. przewozów), a nie międzynarodowy tranzyt na wielką skalę. Ze względu na niepewny przyszły popyt na paliwa kopalne, wysoki koszt statków przystosowanych do żeglugi arktycznej, wyższe stawki ubezpieczenia, sezonowość tras oraz brak tak rozbudowanej infrastruktury logistycznej jak na szlakach południowych, żegluga arktyczna będzie prawdopodobnie jedynie uzupełnieniem dotychczasowych szlaków handlowych.

Kanał Panamski łączy Ocean Atlantycki (Morze Karaibskie) z Oceanem Spokojnym. W 2020 r. (rok fiskalny X 2019-IX 2020) przez Kanał Panamski przepłynęło 13 369 jednostek o łącznym tonażu 260 mln ton, co daje blisko 3 proc. ładunków transportowanych drogą morską. Dominuje transport z i do USA, który w 2020 r. stanowił 68,8 proc. ogółu ładunków przechodzących przez Kanał. Istotnymi krajami uczestniczącymi w tym transporcie są również Chiny (15,6 proc.) i Japonia (14,1 proc.). Przewożone są najczęściej produkty ropopochodne, ładunek kontenerowy, zboża (w tym najwięcej soi) oraz środki chemiczne i ropopochodne środki chemiczne. W transporcie przez Kanał z Atlantyku na Pacyfik przeważa ropa naftowa i produkty ropopochodne oraz zboża. W drugą stronę przewożony jest głównie ładunek kontenerowy.

Najczęściej obsługiwana jest trasa między wschodnim wybrzeżem USA a Azją. W 2020 r. przetransportowano nią 39 proc. ładunków przechodzących przez Kanał. Pod względem tonażu na tej trasie więcej ładunku przewożonego jest z USA do Azji (69 proc.) niż w drugą stronę (31 proc.). Jednak towary z Azji przepływające przez Kanał Panamski w aż 89 proc. trafiają na wschodnie wybrzeże USA. Do Europy dociera zaledwie 0,4 proc. tych ładunków. Innymi ważnymi trasami są drogi wodne między zachodnim wybrzeżem Ameryki Południowej i wschodnim wybrzeżem USA, zachodnim wybrzeżem Ameryki Południowej a Europą.

Ewentualne zablokowanie Kanału Panamskiego dotknęłoby przede wszystkim transport morski między wschodnim wybrzeżem USA a Azją. Alternatywną drogą w tym przypadku jest opłynięcie Ameryki Południowej, jednak wtedy trasa z San Francisco do Nowego Jorku wydłuża się o 14,5 tys. km. Innym rozwiązaniem jest transport kolejowy między wschodnim a zachodnim wybrzeżem USA. Kanał Panamski tym jednak różni się od Kanału Sueskiego, że posiada śluzy (statki podnoszone są o 26 m n.p.m.) oraz jest głębszy. System śluz pozwala na kontrolowanie poziomu wody w Kanale, dzięki czemu statki mają mniejsze szanse na utknięcie tak jak wydarzyło się to w Kanale Sueskim. Słabym punktem mogą być jednak w tym wypadku śluzy. Jednak od 2016 r. Kanał Panamski ma dwa systemy śluz – oryginalne, funkcjonujące od 1914 r. oraz nowe przeznaczone dla większych statków typu New Panamax. W przypadku awarii jednego z systemów, możliwe jest użycie drugiego.

Kryzys w Kanale Sueskim dodatkowo nasilił bolączki producentów, którzy opierali się na długich łańcuchach produkcji oraz nie magazynowali części i surowców. Brakuje mikroprocesorów do produkcji samochodów, rosną ceny frachtu morskiego, są problemy z dostępnością kontenerów oraz drożeją surowce. Będzie to kolejny – po pandemii COVID-19 – impuls skłaniający rządy i globalne przedsiębiorstwa do skracania i dywersyfikowania łańcuchów dostaw w niektórych sektorach.

Łukasz Ambroziak, Katarzyna Sierocińska, Jan Strzelecki

Czy pandemia to dobry czas na zakładanie jednoosobowych działalności gospodarczych?

W Polsce działa 1,6 mln jednoosobowych przedsiębiorstw, które stanowią aż 72,2 proc. wszystkich firm zatrudniających poniżej 9 osób. Tego typu działalność dominuje przede wszystkim wśród mikroprzedsiębiorstw zajmujących się informacją i komunikacją (88,8 proc.), opieką zdrowotną i pomocą społeczną (87,0 proc.) oraz edukacją (85,7 proc.). Pomiędzy województwami nie ma większych różnic, wyróżniają się jedynie mazowieckie, małopolskie i zachodniopomorskie, w których udział działalności jednoosobowych w łącznej liczbie mikrofirm dochodzi do 75 proc.

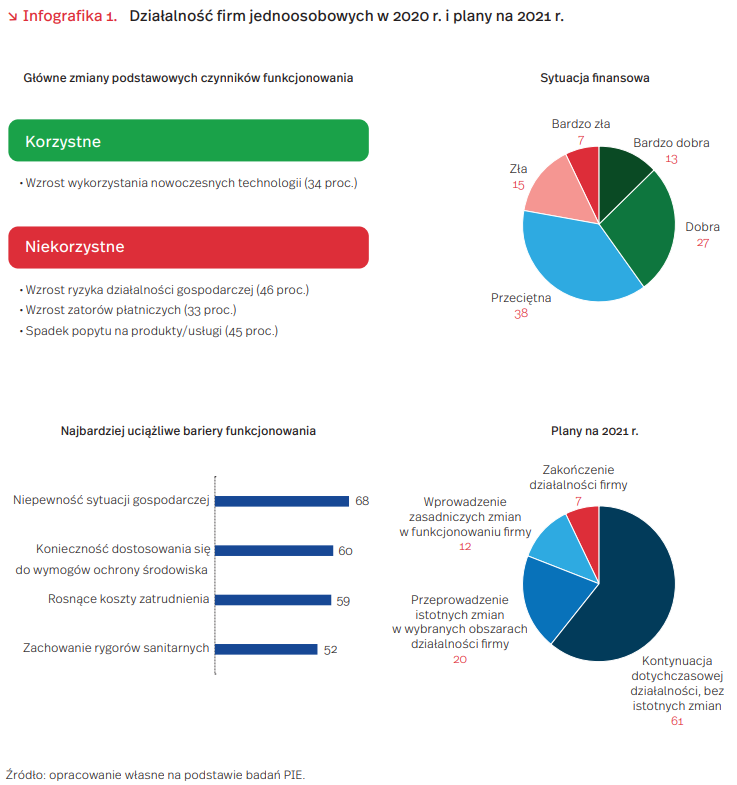

Pandemia COVID-19 i związane z nią ograniczenia prowadzenia działalności gospodarczej w dużym stopniu wpłynęły na wszystkie przedsiębiorstwa, ale, jak wynika z badań PIE prowadzonych w latach 2020 i 2021, najgorzej radzą sobie mikroprzedsiębiorstwa. Z badania przeprowadzonego w grudniu 2020 r. (n=400 mikrofirm, w tym jednoosobowe działalności n=85) wynika, że aż 45 proc. jednoosobowych firm odczuło w 2020 r. spadek popytu, 46 proc. z nich narzekało na wzrost ryzyka działalności gospodarczej, a 33 proc. odczuło wzrost zatorów płatniczych.

W zeszłym roku w firmach jednoosobowych dużą część z najbardziej uciążliwych barier działalności gospodarczej stanowiły bariery będące pochodną obecnej pandemicznej sytuacji. Aż 68 proc. firm uznało, że dużą i bardzo dużą uciążliwością w ich funkcjonowaniu była niepewność sytuacji gospodarczej, a 52 proc. wskazało na utrudnienia związane z koniecznością zachowania rygorów sanitarnych w funkcjonowaniu. Poza tym uciążliwą barierą w minionym roku były rosnące koszty zatrudnienia (59 proc.).

Sytuacja finansowa jednoosobowych firm była w 2020 r. dla 38 proc. przeciętna, a dla 40 proc. dobra lub bardzo dobra. Jednak 22 proc. badanych narzekało na sytuację finansowa, a w przypadku 7 proc. sytuacja była na tyle zła, że należało się liczyć z upadłością. Mimo pandemii COVID-19, aż 6 na 10 jednoosobowych firm planowało kontynuację dotychczasowej działalności bez istotnych zmian. W 2 na 10 firm planowane było przeprowadzenie istotnych zmian w wybranych obszarach działalności, a w 15 proc. – zasadniczych zmian w funkcjonowaniu całej firmy. Zakończenie działalności planowało natomiast 7 proc. mikrofirm.

Jednoosobowe działalności, podobnie jak inne mikrofirmy, są mniej odporne na trudne warunki gospodarcze, gdyż często mają mniejsze rezerwy finansowe niż większe podmioty. Jednocześnie przedsiębiorstwa jednoosobowe mogą być w nieco lepszej sytuacji niż inne mikrofirmy, ponieważ nie zatrudniają pracowników. W niektórych przypadkach tego typu firmy nie wynajmują nawet lokali, bowiem ich właściciele są w stanie prowadzić działalność w domu. W efekcie, w porównaniu z nieco większymi firmami, mają mniejsze koszty stałe prowadzenia działalności. Ze struktury branżowej tego typu działalności wynika też, że duży udział tego typu działalności jest w branżach stosunkowo najmniej dotkniętych skutkami pandemii (informacja i komunikacja, działalność finansowa i ubezpieczeniowa).

Czy pandemia to dobry czas na prowadzenie jednoosobowych działalności gospodarczych? Biorąc pod uwagę informacje dotyczące rosnącej liczby zawieszeń działalności, można powiedzieć, że nie. Niepewność sytuacji gospodarczej powoduje, że w branżach najbardziej dotkniętych lockdownem działa się z trudem, a bez pomocy państwa czasami działanie to jest wręcz niemożliwe. Jednak dane z BAEL pokazują, że liczba pracujących na własny rachunek wzrosła w IV kw. 2020 r. o 5,6 proc. w porównaniu z ostatnim kwartałem 2019 r. i wynosiła 3082 tys. osób. Powodów tego wzrostu należałaby szukać dokonując bardziej pogłębionych analiz zachowań na rynku pracy, w warunkach dość wyjątkowych spowodowanych pandemią.

Katarzyna Dębkowska, Anna Szymańska

Mniejsze firmy ograniczają formalne zatrudnienie

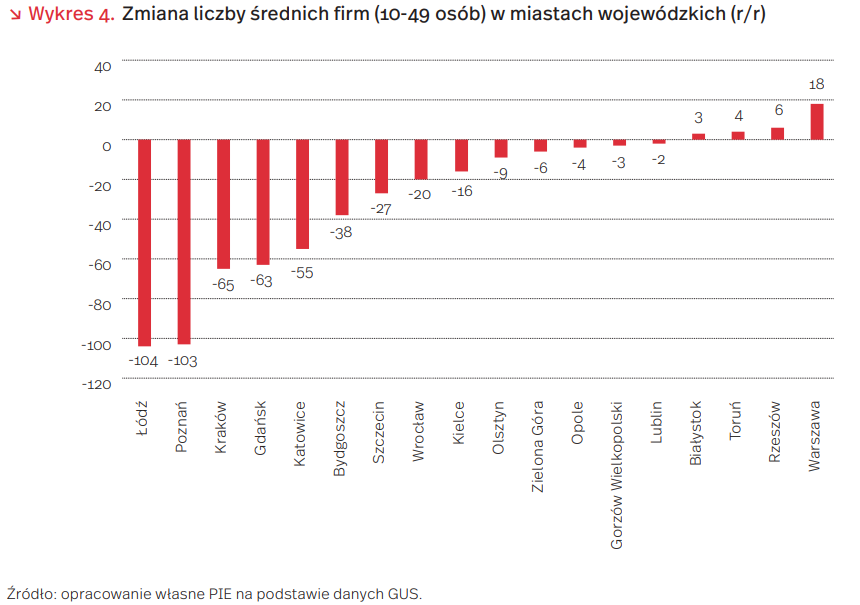

Od początku pandemii w Polsce ubywa firm zatrudniających 10-49 osób na umowę o pracę. Redukcje etatów są najbardziej powszechne na Śląsku, w Wielkopolsce oraz w województwie łódzkim. Epidemia mocno uderzyła w firmy szkoleniowe oraz podmioty działające w handlu i przemyśle.

Dane z rejestru REGON wskazują, że w lutym 2021 r. w Polsce funkcjonowało prawie 107,5 tys. firm zatrudniających od 10-49 pracowników na umowę o pracę, czyli o 1300 mniej niż rok temu. Za spadek odpowiadały głównie 3 sektory: przetwórstwo przemysłowe (550 firm), handel detaliczny (593) oraz firmy szkoleniowe sklasyfikowane pod kategorią PKD edukacja (213). Od sierpnia szybciej spada także liczba firm w budownictwie – obecnie jest ich o około 100 mniej niż rok temu.

Najwięcej firm ograniczyło działalność w województwie śląskim – mniejszą skalę zatrudnienia zgłosiło prawie 275 podmiotów. Redukcje etatów w tym regionie objęły firmy przemysłowe powiązane z sektorem górniczym, np. działające w sektorze maszynowym. O ile w skali kraju przemysł regularnie notuje wzrosty, to produkcja w województwie śląskim była w 2020 r. niższa o 9 proc r/r.

Na poziomie miast największe spadki widoczne są w Poznaniu i Łodzi – w tych miastach ubyło po 100 podmiotów. W Krakowie i Gdańsku liczba firm raportujących zmniejszenie skali działalności sięgnęła 65. Listę 5 obszarów o największym spadku zamykają Katowice, w których ubyło 55 firm. Niemniej przerejestrowania przedsiębiorstw nie są skoncentrowane w dużych miastach. Na początku 2020 r. firmy zarejestrowane w 18 miastach wojewódzkich stanowiły 34 proc. podmiotów operujących w Polsce. W lutym 2021 r. sytuacja była analogiczna – aktywność rozszerzały m.in. firmy w Warszawie (+18), Rzeszowie (+6), Toruniu (+4) czy Białymstoku (+3).

Epidemia stosunkowo łagodnie dotknęła mniejsze województwa oraz Mazowsze. Spadek liczby firm w lubuskim, opolskim, podkarpackim, świętokrzyskim, warmińsko-mazurskim i mazowieckim nie przekraczał 30. Również dotyczył on mniejszego odsetka powiatów. W skali kraju pandemia spowodowała zmniejszenie się liczby przedsiębiorstw w 62 proc. polskich powiatów. W przypadku Podlasia i Podkarpacia ten odsetek wynosił kolejno 41 proc. i 44 proc. w Świętokrzyskim 50 proc., na Warmii i Mazurach 52 proc.

Jakub Rybacki

Niezliczone koszty energetyki węglowej

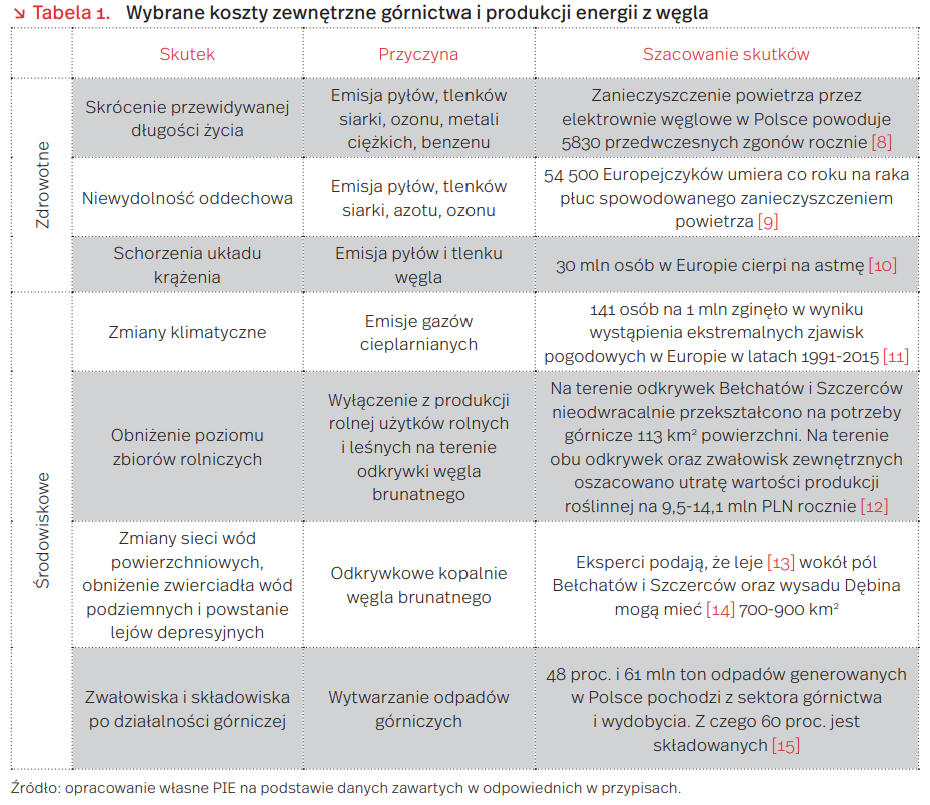

W ramach rachunków w sektorze energetycznym często nie uwzględnia się kosztów zewnętrznych ponoszonych przez społeczeństwo, obejmujących głównie koszty zdrowotne i środowiskowe. Wśród kosztów zewnętrznych górnictwa i produkcji energii z węgla można wymienić:

Według badania naukowców z uniwersytetów w Korei Płd. i Wielkiej Brytanii z tego roku, najniższe koszty zewnętrzne spośród badanych źródeł charakteryzują niskoemisyjne źródła, jak geotermia, elektrownie wodne oraz energetyka wiatrowa (wykres 5).

Magdalena Maj

Dla kogo zasiłek opiekuńczy? Czyli jak naprawdę działają umowy śmieciowe…

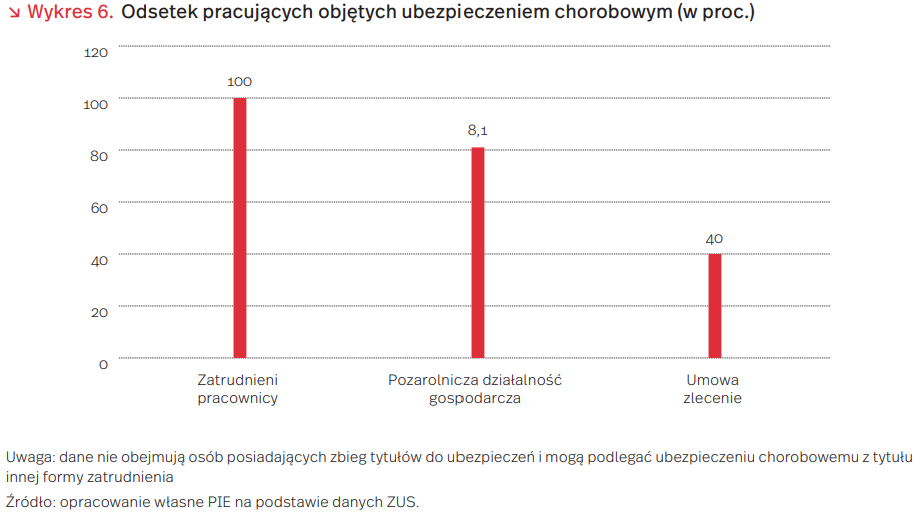

Skutki pandemii COVID-19 w nierównomierny sposób dotknęły różnych uczestników rynku pracy. Dotyczy to nie tylko większego prawdopodobieństwa utraty pracy bądź części dochodu, lecz także dostępu do świadczeń socjalnych. Widać to wyraźnie na przykładzie zasiłku opiekuńczego, który ma rekompensować utracone dochody osobom sprawującym opiekę nad innymi członkami rodziny. W 2020 r. osoby pracujące prowadzące pozarolniczą działalność gospodarczą oraz osoby pracujące na umowę zlecenie korzystały z tego świadczenia dużo rzadziej niż wynikałoby to z ich udziału w populacji osób objętych ubezpieczeniem emerytalno-rentowym. Z kolei osoby pracujące na etacie korzystały z zasiłku opiekuńczego w 2020 r. częściej niż wynikałoby to z ich udziału w populacji osób ubezpieczonych.

Prawo do zasiłku opiekuńczego przysługuje wyłącznie osobom podlagającym ubezpieczeniu chorobowemu. O ile dla osób pracujących na umowę o pracę składka na ubezpieczenie chorobowe jest obowiązkowa, to dla osób prowadzących pozarolniczą działalność gospodarczą lub pracujących na umowę zlecenie jest ona dobrowolna. W efekcie odsetek pracowników objętych tym ubezpieczeniem wynosi wśród osób prowadzących działalność gospodarczą 81 proc. a wśród osób pracujących na umowę zlecenie 40 proc.

Udział osób prowadzących pozarolniczą działalność gospodarczą, zwłaszcza zaś osób pracujących na umowę zlecenie wśród osób pobierających zasiłki opiekuńcze, jest niższy niż udział tych osób w populacji osób podlegających obowiązkowemu ubezpieczeniu emerytalno-rentowemu. O ile osoby zatrudnione na umowę o pracę stanowią 81 proc. populacji ubezpieczonych, to równocześnie w całym 2020 r. stanowili oni 92,8 proc. odbiorców zasiłków opiekuńczych. Z kolei osoby prowadzące pozarolniczą działalność gospodarczą stanowiły 11,5 proc. osób ubezpieczonych oraz 5,7 proc. osób pobierających zasiłek opiekuńczy. Natomiast osoby pracujące na umowę zlecenie liczące 8 proc. osób ubezpieczonych stanowiły 0,9 proc. osób pobierających zasiłek opiekuńczy.

W 2020 r. zasiłek opiekuńczy pełnił szczególną funkcję w sytuacji zamknięcia placówek opiekuńczych i edukacyjnych, rekompensując rodzicom dochody utracone w wyniku sprawowania w tym czasie opieki nad dziećmi. W związku z tym wzrosła znacznie skala wykorzystania tego zasiłku. Według danych ZUS, w całym 2019 r. z zasiłku opiekuńczego skorzystało łącznie 1064 tys. osób a kwota wypłat wyniosła 1,1 mld PLN. W 2020 r. liczba beneficjentów wzrosła ponad dwukrotnie (do 2 370 tys. osób) a kwota wypłat trzykrotnie (do 3,7 mld PLN).

Paula Kukołowicz

Internet szykuje się na koniec epoki „ciasteczek”

Google zapowiedział blokadę plików cookies podmiotów zewnętrznych (third party cookies) od początku 2022 r. Choć ta zapowiedź padła już w 2020 r., to realizację odłożono w czasie w celu zapewnienia karencji, w trakcie której właściciele stron internetowych i reklamodawcy wprowadzają zmiany w swoich skryptach. Jednocześnie inny gigant w obszarze przeglądarek i systemów operacyjnych – Apple – wprowadza zmiany mające na celu ograniczenie dostępu aplikacji mobilnych do danych użytkowników, a także ograniczenie stosowania plików cookies.

Cookie to nazwa krótkiego skryptu zamieszczanego w kodzie źródłowym strony internetowej w celu zapisania preferencji i historii aktywności użytkowników. Jednym z popularniejszych zastosowań tej technologii jest dostarczanie reklam dopasowanych do preferencji odbiorcy – także przez podmioty zewnętrzne, które współpracują z daną stroną. W 2009 r. na fali krytyki plików cookies formułowanej przez organizacje zajmujące się ochroną prywatności w sieci, Parlament Europejski przyjął dyrektywę nakładającą na wydawców stron obowiązek pozyskiwania zgody na przetwarzanie plików cookies. Regulacja ta nie zmieniła jednak w istotny sposób funkcjonowania mechanizmów reklamy targetowanej (dopasowanej do zachowanych danych o aktywności internautów).

Decyzje kalifornijskich spółek big tech mają dla branży marketingu internetowego znaczenie odpowiadające globalnym regulacjom – o znacznie szerszym zakresie niż byłby możliwy w przypadku wprowadzania regulacji przez rządy poszczególnych krajów. Zmiany dotyczą głównie segmentu rynku display, czyli banerów reklamowych wyświetlanych na stronach internetowych. Drugi ważny segment rynku – SEM (search engine marketing), czyli pozycjonowanie w wyszukiwaniu oparty jest w większym stopniu na własnych danych posiadanych przez serwisy.

Tego jak branża marketingu internetowego jest przygotowana na odejście od third party cookies dotyczy raport opublikowany w marcu przez amerykańską izbę IAB (Internet Advertising Bureau). 67 proc. ankietowanych firm deklaruje przygotowanie na zmiany, ale jednocześnie 42 proc. firm z branży internetowej planuje zwiększenie wydatków na analizę własnych plików cookies (w zastępstwie za korzystanie z plików cookies umieszczanych na innych stronach). Podobne badanie w 2020 r. przeprowadziła niemiecka izba BVDW. 64 proc. niemieckich firm z branży marketingu internetowego spodziewa się, że oferowanie reklam w internecie będzie utrudnione na skutek tych zmian.

Decyzję Google można rozpatrywać zarówno w obszarze dyskusji o prywatności w sieci i wyprzedzenia decyzji regulatorów (USA i w UE toczy się dyskusja nad nowymi regulacjami big tech, które miałyby dotyczyć m.in. ochrony prywatności), jak też w obszarze analizy pozycji spółki na rynku reklamy internetowej. Odejście od third party cookies będzie oznaczało zwiększoną rolę właścicieli przeglądarek internetowych, jak też największych serwisów internetowych, którzy na podstawie pozostawianych przez użytkowników danych są w stanie zbudować ich odpowiednie profile. W obu tych obszarach dominującą rolę gra obecnie Google i wprowadzane przez giganta zmiany należy postrzegać jako sposób na ustalenie wygodnych sobie zasad gry w reklamie internetowej.

Joanna Gniadek

Szczęście i dobrobyt w pandemii – analiza World Happiness Report 2021

Niedawno zaprezentowano World Happiness Report 2021 – coroczny raport na temat szczęścia w różnych krajach, który przedstawia dobrobyt społeczeństw pod względem różnych kategorii.

Wskaźnik ogólnego szczęścia budowany jest przez badaczy z ONZ na podstawie danych ankietowych, w których osoby badane proszone są m.in. o ocenę swojego życia (np. w skali od 1 do 10 jak daleko są od życia postrzeganego przez nich jako najlepsze możliwe). Na podstawie odpowiedzi ludzi z całego świata konstruowany jest ranking szczęśliwości społeczeństw. W 2020 r. najszczęśliwsi okazali się Finowie (podobnie jak w latach ubiegłych) przed Duńczykami i Szwajcarami, a w czołówce znajdują się ogółem bogate kraje europejskie. Spoza Europy najwyżej jest Nowa Zelandia (9.), blisko niej także Australia i Izrael. Polska znajduje się na miejscu 44., odnotowując spadek poziomu szczęśliwości w stosunku do średniej z lat 2017-2019.

Podobne wyniki zaprezentowane zostały w raporcie PIE pt. Indeks Odpowiedzialnego Rozwoju – wersja 2.0. W naszym rankingu pozaekonomiczne czynniki wpływające na dobrobyt i dobrostan społeczeństwa również grały istotną rolę. W IOR pierwsze miejsce zajmuje Szwecja, Finlandia jest na miejscu 5., ale generalnie cała pierwsza dwudziestka obu zestawień składa się z podobnej grupy państw. Polska jest na miejscu 32.

Z kolei przyjmując perspektywę ogólnie pojętego dobrobytu społecznego w ubiegłym roku, badacze szacują wpływ zmian trzech czynników: PKB per capita, bezrobocia i śmierci z powodu koronawirusa. Ogólna średnia zmiana dobrobytu społecznego dla wszystkich państw była niewielka – spadł o 1 proc. Jednak dla poszczególnych państw wpływ zmian powyższych trzech czynników mógł być diametralnie różny. Przykładowo w Belgii dobrobyt społeczny spadł o 2,5 proc., za co w 80 proc. odpowiada liczba śmierci z powodu COVID-19, podobnie w Czechach, w których dobrobyt społeczny spadł o 1,8 proc. W Polsce dobrobyt społeczny zmalał o 1,2 proc., również głównie z powodu śmierci. W zestawieniu wyróżnia się Egipt, jedyny rozpatrywany kraj, którego dobrobyt społeczny minimalnie wzrósł, a także Chiny, których bilans jest zerowy.

W raporcie wskazano, że pandemia w wielu krajach była testem, który sprawdził siłę zaufania i prospołecznego nastawienia – czynników kluczowych dla ochrony życia i zdrowia oraz bezpiecznego funkcjonowania w społeczeństwie. Poza tym przez pandemię zmniejszył się wpływ na satysfakcję z życia m.in. dochodów, a zwiększył takich czynników, jak posiadanie partnera czy przyjaciół i bliskiego kontaktu z rodziną, doświadczana życzliwość.

Pandemia w kontekście dobrostanu i szczęśliwości, poza oczywistym negatywnym wpływem na zdrowie czy gospodarkę, odcisnęła piętno także na zdrowiu psychicznym. Silnie oddziaływała pierwsza fala zachorowań, podczas której wiele społeczeństw doświadczało pierwszych lockdownów i obostrzeń, dla wielu ludzi stanowiących bezprecedensowe doświadczenie w ich życiu. Początkowe tygodnie lockdownów były okresem nasilania się objawów już wcześniej doświadczanych chorób i zaburzeń psychicznych (takich jak stany lękowe, ataki paniki, depresja), ale także występowania takich objawów po raz pierwszy, na skutek wzmożonego stresu, zamknięcia, wymuszonej samotności itd.

Z drugiej strony długookresowe negatywne skutki pandemii dla zdrowia psychicznego mogą dopiero z czasem bardziej się uwidaczniać – mowa m.in. o stresie, związanym z życiem w ciągłym zagrożeniu czy z utratą dochodów, bezrobociem, lub też o utrudnionym dostępie do pomocy psychologicznej.

Tu także ujawnia się nierówny wpływ pandemii na różne grupy społeczne. Kobiety cierpią z powodu pogorszenia zdrowia psychicznego średnio bardziej, prawdopodobnie dlatego, że już przed pandemia częściej dotknięte były problemami natury psychologicznej, ale także na skutek większych obowiązków opiekuńczych w lockdownie (zajmowanie się dziećmi i starszymi osobami w rodzinie). Ponadto, pracownicy systemów ochrony zdrowia przeżywali większe problemy psychologiczne. Bardziej dotknięci pod tym względem pierwszą falą pandemii byli ludzie młodzi. Wyniki te są zgodne z informacjami zawartymi w raporcie PIE pt. Corona Generation. W publikacji też również wskazuje się, że młodzi ludzie na skutek pandemii doświadczają wzmożonych problemów ze zdrowiem mentalnym. Ekonomiczny koszt tego zjawiska może wynosić nawet ok. 0,5 proc. światowego PKB.

Mówiąc o wpływie pandemii na szeroko pojęty dobrobyt czy zdrowie psychiczne, nie do pominięcia są czynniki związane z aktywnością ekonomiczną. Bezrobocie czy redukcja dochodów (szczególnie wśród niskowykwalifikowanych, mało zarabiających czy sprekaryzowanych grup pracowników) skutkują pogorszeniem sytuacji materialnej i psychicznej ludzi. W tych obszarach także młodzi ludzie wydają się być bardziej dotknięci, na co wskazuje również raport Corona Generation, oraz pracownicy branż, których działanie zostało najbardziej zakłócone przez lockdowny. Ponadto, istotne jest poczucie bezpieczeństwa higienicznego w miejscu pracy, poczucie sensowności czy przydatności swojej pracy, elastyczność co do miejsca i czasu pracy oraz wspierający, wyrozumiały szef/manager. Badacze wskazują także, że w przyszłości kluczowa dla firm będzie zdolność do pogodzenia upowszechnienia się pracy z domu z budowaniem relacji międzyludzkich w pracy.

Łukasz Baszczak