Spis treści

Za 10 lat Polska dołączy do G20?

Zgodnie z najnowszymi analizami Międzynarodowego Funduszu Walutowego, w najbliższych 5 latach PKB w Polsce będzie nadal rosło. Wzrost ten będzie oscylował wokół 3 proc. rocznie, co stanowi spowolnienie w porównaniu z ostatnimi dwoma latami, kiedy to wzrost PKB wynosił ok. 5 proc. rocznie. →Średnia z szacunków za 2019 r. oraz prognoz na najbliższe 5 lat sytuuje nas przed większością państw rozwiniętych. Zdecydowanie wyprzedzamy nawet Czechów, zwykle notujących lepsze wskaźniki gospodarcze.

Sprawi to, że Polska w 2024 r. będzie 22. największą gospodarką świata (obecnie jest 23.) i pod względem nominalnego PKB zbliży się do czołowej dwudziestki. W bardzo optymistycznym scenariuszu, Polska weszłaby do G20 już w 2029 r.

Chociaż nominalne PKB jest często krytykowane przez ekonomistów jako nieodzwierciedlające realnej sytuacji społeczeństwa, to obrazuje jednak kondycję gospodarki. Jest on istotny w konkurencyjności międzynarodowej. Większy kraj ma z reguły mocniejszą pozycję negocjacyjną i więcej do zaoferowania inwestorom, począwszy od infrastruktury, na dostępie do klienta kończąc. Ponadto, może silniej lobbować na rzecz zagranicznych interesów swoich przedsiębiorstw. Większy rynek jest także stabilniejszy i bardziej odporny na nagłe wahania. Nie należy zapominać o czynnikach prestiżowych. Przynależność do grona 20 największych gospodarek świata niesie ze sobą istotne implikacje polityczne.

Te wszystkie czynniki, zależne od realnego rozmiaru gospodarki, mogą następnie decydować o sukcesie, z którego będą korzystać wszyscy obywatele, chociażby dzięki inwestycjom w obszary zdrowia, energii odnawialnej czy nowych technologii.

Łatwiejszy eksport do Wietnamu? Będzie nowa umowa

Umowa o wolnym handlu UE-Wietnam (EVFTA) została przyjęta przez Komisję Europejską i obecnie czeka na zatwierdzenie przez Radę UE, a następnie na ratyfikację przez Parlament Europejski. Będzie to najszersza tego typu umowa spośród zawartych przez UE z krajami rozwijającymi się. Przewiduje ona m.in. niemal całkowite zniesienie barier taryfowych i znaczne ograniczenie barier pozataryfowych we wzajemnym handlu, poprawę dostępu do sektora usług oraz liberalizację prawa dotyczącego unijnych inwestycji w Wietnamie.

Według szacunków Komisji Europejskiej [1], w wyniku obowiązywania umowy EVFTA, do 2035 r. eksport towarów i usług z UE do Wietnamu ma zwiększyć się o około 29 proc., co odpowiada 8,3 mld EUR. Największy wzrost eksportu przewidywany jest w takich grupach towarowych, jak: pojazdy silnikowe (o 1,5 mld EUR), chemikalia, kauczuk i tworzywa sztuczne (o 655 mln EUR), pozostała żywność (o 578 mln EUR), pozostałe maszyny i urządzenia (o 575 mln EUR), pozostały sprzęt transportowy (o 572 mln EUR) oraz wyroby skórzane (o 448 mln EUR), a także usługi telekomunikacyjne (o 632 mln EUR) i biznesowe (o 535 mln EUR). Wzrost importu z Wietnamu do UE, będący efektem umowy, wyniesie 18 proc. (15 mld EUR). Obejmie on głównie wyroby skórzane (wzrost o 7,5 mld EUR), odzież (o 5,1 mld EUR) i tekstylia (o 929 mln EUR). Spodziewany jest także niewielki spadek importu do UE wyrobów elektronicznych (o 196 mln EUR) oraz pozostałych maszyn i urządzeń (o 32 mln EUR).

Rozwojowi unijnego eksportu do Wietnamu będzie sprzyjał rosnący popyt importowy na liczącym ponad 95 mln konsumentów rynku, dzięki dynamicznemu wzrostowi gospodarczemu (według MFW w latach 2019-2024 o ok. 6,5 proc. rocznie wobec 1,6-1,7 proc. w UE) oraz zwiększającej się zamożności społeczeństwa.

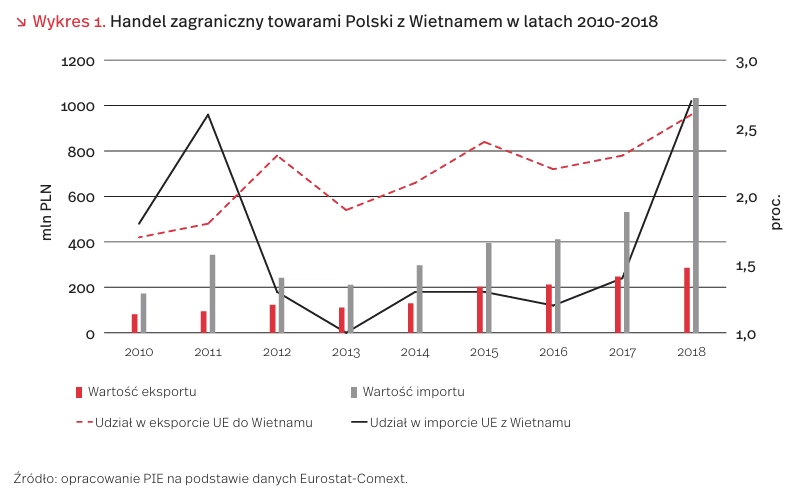

Wejście w życie umowy EVFTA stworzy szansę na dywersyfikację geograficzną polskiego eksportu. Wietnam, z którym Polska ma znaczną i rosnącą nadwyżkę importu nad eksportem (wykres 1), znajduje się na liście priorytetowych rynków eksportowych w Strategii na rzecz Odpowiedzialnego Rozwoju (SOR). Przedmiotem wsparcia przez państwo jest m.in. eksport na wietnamski rynek polskich specjalności żywnościowych [2]. Dzięki umowie łatwiejszy dostęp do tego rynku będą miały towary z tej grupy, na które obecnie obowiązują wysokie cła, np.: drób, wołowina, wyroby mleczarskie i czekolada. Umowa stwarza również szanse na wzrost polskich inwestycji w Wietnamie. Jednocześnie polskie firmy muszą liczyć się z nasileniem presji konkurencyjnej na rynku krajowym ze strony wietnamskich eksporterów, zwłaszcza obuwia i odzieży.

1. http://trade.ec.europa.eu/doclib/docs/2019/february/ tradoc_157686.pdf [dostęp: 16.04.2019].

2. https://www.trade.gov.pl/pl/niezbednik-eksportera/polskie-programy-wsparcia-eksportu/branzowe-programy-promocji/polskie-specjalnosci-zywnosciowe/193372,polskie-specjalnosci-zywnosciowe.html [dostęp: 16.04.2019].

Jakie wyzwania stoją przed Europą?

Powołany przez główne instytucje Unii Europejskiej zespół European Strategy and Analysis System opracował prognozę (foresight) pt. Globalne trendy do 2030 r.: Wyzwania i wybory dla Europy [3]. Według autorów, foresight jest nawoływaniem do działania. Europejczycy stoją przed wyborem: być biernymi obserwatorami przyszłości, która będzie kształtowana przez innych lub samemu kształtować tę przyszłość. Jednak nawet największe kraje członkowskie UE pojedynczo nie są w stanie osiągnąć wiele w złożonym i konkurencyjnym świecie. Muszą więc współpracować z innymi państwami.

W raporcie przedstawiono główne światowe megatrendy, ale tylko te, które znacząco wpływają na sytuację Europy: zmiany klimatu, demografia, urbanizacja, wzrost gospodarczy, zużycie energii czy łączność. Za największe wyzwanie uznano zmiany klimatyczne. Dwutlenek węgla, który jest już w atmosferze, pozostanie tam przez około 40 lat. Niezależnie od naszych działań ocieplenie będzie więc jeszcze trwało długo.

Do głównych megatrendów zaliczono też zmiany demograficzne. Europa będzie jedynym kontynentem, którego liczba ludności zmniejszy się (z 742 mln w 2017 r. do 739 mln w 2030 r.). Tymczasem liczba ludności Afryki wzrośnie w tym okresie z 1256 mln do 1704 mln. Jednak procesy starzenia się społeczeństw nie wystąpią tylko w Europie. W skali świata udział ludności w wieku powyżej 65 lat wzrośnie z 8 proc. do 12 proc. w 2030 r. W Europie jej udział wzrośnie odpowiednio z 19 proc. do 25,5 proc. Zasoby siły roboczej skurczą się o 2 proc., mimo niewielkiego wzrostu wskaźnika zatrudnienia. Kontynuowany będzie rozwój gospodarczy. Tempo wzrostu gospodarczego krajów rozwijających się przyspieszy z 3,1 proc. obecnie do 3,6 proc. Jednak kraje rozwinięte gospodarczo będą się rozwijały wolniej, np. przewiduje się, że Europa będzie się rozwijała zaledwie w tempie 1,4 proc. rocznie. W rezultacie udział UE w światowym PKB zmniejszy się z 15 proc. do 13 proc. w 2030 r. UE będzie drugą gospodarką świata po Chinach. Wzrost liczby ludności i rozwój gospodarczy sprawią, że światowe zużycie energii będzie rosło średniorocznie o 1,7 proc. do 2030 r., podobnie jak w latach 1970-1990. Nastąpi dalszy rozwój łączności. W 2030 r. 75 proc. ludzi będzie posiadało telefon komórkowy, a 60 proc. będzie miało dostęp do szerokopasmowego internetu. Liczba urządzeń podłączonych do internetu wzrośnie pięciokrotnie i wyniesie 125 mld. Do 2030 r. liczba pasażerów samolotów podwoi się do 7 mld, lotnicze przewozy towarowe potroją się, a przewóz kontenerów drogą morską zwiększy się czterokrotnie. Według niektórych przewidywań, połowę nowych samochodów w 2030 r. będą stanowiły samochody elektryczne.

Zaprezentowano również katalizatory, czyli trendy dynamiczne i trudne do prognozowania, które przyspieszają lub spowalniają megatrendy lub inne katalizatory. Jednym z nich jest dalszy rozwój handlu międzynarodowego, ale głównie między krajami rozwijającymi się.

Katalizatorem jest też utrzymywanie się braków żywności i wody, które będą wymagały podejmowania działań rządów i organizacji międzynarodowych. Przyspieszy postęp techniczny – inteligencja maszynowa zacznie rywalizować z inteligencją ludzką. Będzie się rozwijał internet rzeczy, sztuczna inteligencja, zaawansowana robotyka, druk 3D, blockchain, nowe metody magazynowania energii i technologia 5G.

W raporcie rozpatrzono też główne punkty decyzyjne. Dotyczą one np. działań, które należy podjąć, by przeciwdziałać zmianom klimatu czy poprawić jakość życia osób starszych. Celem nie powinno być wydłużenie życia, lecz zapewnienie długiego życia w zdrowiu. Punktem decyzyjnym jest też zarządzanie nowymi technologiami. Jest to szczególnie istotne, gdyż Europa wciąż jest regionem opóźnionym w czwartej rewolucji przemysłowej.

By dobrze pokazać, jak różne będą konsekwencje podejmowania lub niepodejmowania działań, przedstawiono dwa skrajne scenariusze. Scenariusz pierwszy zakłada, że zostaną podjęte potrzebne działania. Szeroko zakrojone i szybkie działania sprawią, że światowa temperatura wzrośnie tylko o 1,5ºC powyżej poziomu z okresu przed rewolucją przemysłową. Bezpośrednią korzyścią będzie wzrost udziału energii odnawialnej w zużyciu energii ogółem, co zmniejszy zależność od importu ropy naftowej i gazu z Rosji i Bliskiego Wschodu. Dzięki szkoleniom i edukacji Europa będzie przygotowywać swą siłę roboczą do dokonującego się przełomu technologicznego. Nakłady na B+R wzrosną z 2 proc. do 3 proc. PKB. Lepsza współpraca między krajami członkowskimi w obszarze B+R stworzy środowisko pobudzające innowacje. Sztuczna inteligencja i big data będą wykorzystane do poprawy jakości życia ludzi. By poprawić stan swego zdrowia, Europejczycy będą uprawiać ćwiczenia fizyczne przez 150 minut tygodniowo. Środowisko pracy będzie dostosowywane do potrzeb ludzi starszych i dzięki temu wydłuży się okres ich produktywności. W rezultacie Europejczycy spędzą 80 proc. życia w dobrym zdrowiu, podczas gdy obecnie jest to tylko 63 proc. Dzięki zmianie diety Europejczycy będą mniej otyli, poprawią stan swego zdrowia i zmniejszą emisję gazów cieplarnianych. W scenariuszu drugim nie zostaną podjęte odpowiednie działania. Europa nadal będzie mało inwestowała w B+R i pozostanie w tyle za Chinami pod względem innowacyjności. Brak przeciwdziałania zmianom klimatycznym sprawi, że globalna temperatura wzrośnie o 2ºC w 2030 r., co grozi nieobliczalnymi konsekwencjami. Zwiększy się liczba pożarów, wzrosną migracje i koszty opieki zdrowotnej, gdyż ludzie będą narażeni na wysokie temperatury. Susze, powodzie i inne ekstremalne zjawiska pogodowe sprawią, że zmniejszy się zwłaszcza produkcja płodów rolnych.

Opracowaniu foresightu przyświecały dwa cele: zmniejszenie niepewności co do przyszłości oraz przygotowanie do działań kształtujących przyszłość. Sukces foresightu zależy nie od tego, jak dokładnie przewidziana została w nim przyszłość, ale od tego, jak szeroki zakres działań wywoła. Dobry foresight jest przewodnikiem dla podejmowanych wysiłków, pomaga uniknąć błędów, stymuluje pomysły i otwiera nowe sposoby myślenia. Tego typu studium jest szczególnie potrzebne obecnie, w okresie szybkich zmian, gdyż lata dwudzieste będą tworzyły megatrendy dla całych następnych generacji.

3. https://ec.europa.eu/epsc/publications/other-publications/challenges-and-choices-europe_en [dostęp: 16.04.2019].

Rekordowy eksport polskiego przemysłu motoryzacyjnego w 2018 r.

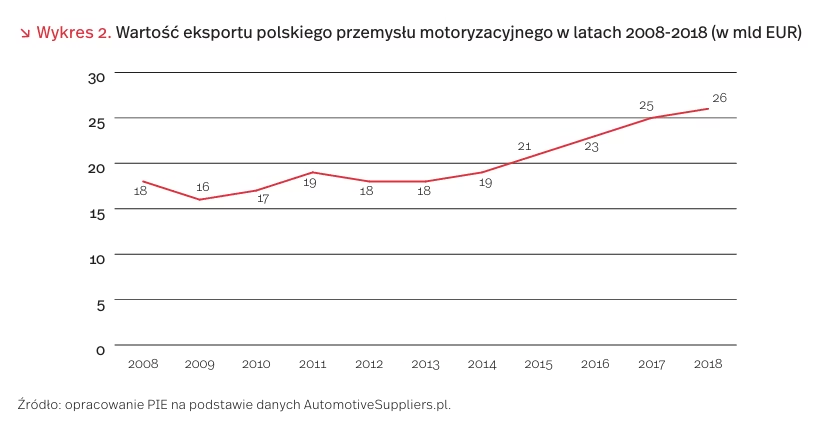

Według organizacji AutomotiveSuppliers.pl [4], w 2018 r. eksport produktów polskiego przemysłu motoryzacyjnego [5] wzrósł o 2,93 proc. w porównaniu z poprzednim rokiem, osiągając prawie 26 mld EUR i tym samym pobił kolejny rekord. Jego wzrost trwa nieprzerwanie od 2013 r., chociaż w 2018 r. jego dynamika była nieznacznie mniejsza niż w poprzednich latach. W tym roku wzrost eksportu jest przede wszystkim efektem zwiększenia eksportu wewnątrzunijnego, ponieważ eksport na rynki pozaunijne zanotował spadek o 10 proc.

Części i akcesoria samochodowe stanowiły prawie połowę (47 proc.) polskiego eksportu przemysłu motoryzacyjnego i od 2011 r. są jego główną składową. W 2018 r. wartość eksportu tej grupy wzrosła o 7,64 proc. osiągając 12,19 mld EUR. Drugą najważniejszą grupą produktową eksportu motoryzacyjnego były samochody osobowe i dostawcze (24 proc.). Wartość ich eksportu już drugi rok z rzędu obniżyła się i w tym roku wynosiła 6,15 mld EUR (spadek o 11 proc.). Największy wzrost (o prawie 20 proc.) dotyczył trzeciej najważniejszej grupy: pojazdów ciężarowych, których eksport w 2018 r. wynosił 3,2 mld EUR. W innych grupach produktowych zanotowano wzrost eksportu, szczególnie w przypadku podwozi z silnikami (o 36,2 proc.) i pojazdów specjalnych (o 34,4 proc.).

Głównymi odbiorcami polskiego przemysłu motoryzacyjnego nieprzerwanie od 2008 r. są Niemcy (31,32 proc. wartości eksportu w 2018 r.). W 2018 r. na drugie miejsce awansowały Czechy (8,54 proc.), na trzecie spadły Włochy (7,67 proc.), a w pierwszej piątce znalazły się również Wielka Brytania (6,28 proc.) i Francja (5,75 proc.). Eksport do Niemiec, Czech i Francji wzrósł o kilkanaście procent, natomiast eksport do Wielkiej Brytanii zmalał o prawie 4 proc., a do Włoch – o ponad 13 proc.

Trudno stwierdzić, czy w 2019 r. polski eksport motoryzacyjny pobije kolejny rekord. Sytuacja na wielu rynkach zbytu jest skomplikowana. Aktywne uczestnictwo Polski w globalnych łańcuchach wartości w przemyśle motoryzacyjnym sprawia, że na rozwój tej branży w Polsce może mieć wpływ eskalacja wojny handlowej między USA i Chinami oraz USA i UE, a także spadek tempa wzrostu gospodarki chińskiej. Zmniejszenie amerykańskiego i chińskiego popytu na samochody produkowane w UE, przede wszystkim w Niemczech, może przyczynić się do spadku eksportu części i akcesoriów motoryzacyjnych do Niemiec. Polskie firmy dostarczają bowiem do tego kraju części i podzespoły, który montowane są w samochodach eksportowanych następnie do USA czy Chin. Dodatkowo, niekorzystnie na rozwój branży może działać niepewność związana z odłożonym w czasie brexitem.

4. AutomotiveSuppliers.pl (2019), Eksport w 2018: kolejny rekordowy rok przemysłu motoryzacyjnego!, http://www.automotivesuppliers.pl/images/stories/ export/2018/informacja_prasowa_automotivesuppliers_pl_2019_04_04_eksport_12%20miesiecy_2018_final.pdf [dostęp: 16.04.2019].

5. Pod pojęciem „produkty przemysłu motoryzacyjnego” przyjmujemy definicję podawaną przez AutomotiveSuppliers.pl. Niekiedy przyjmuje się inny zakres produktów przemysłu motoryzacyjnego (dodając inne części i akcesoria), stąd dane między różnymi analizami mogą być nieporównywalne.

Polska bankowość coraz bardziej cyfrowa

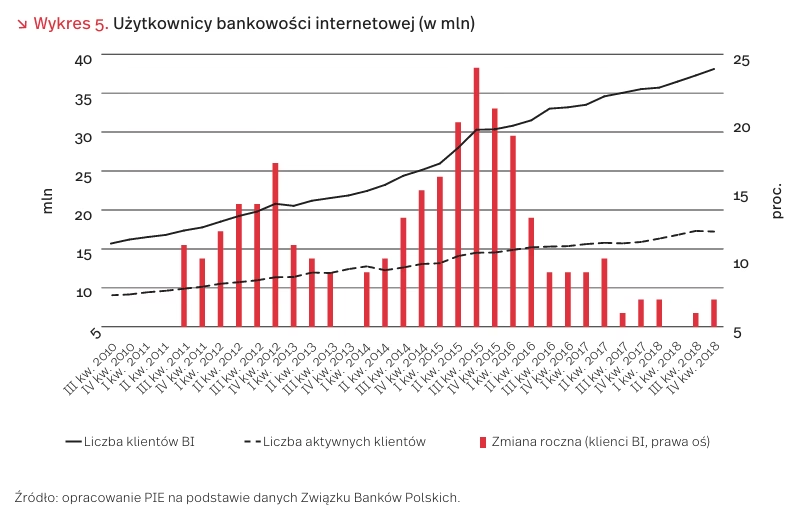

Liczba klientów bankowości internetowej jest już niemal równa liczbie mieszkańców Polski. Na koniec 2018 r. zawartych było ponad 38 mln umów umożliwiających korzystanie z konta przez internet. Średnie roczne tempo wzrostu w ostatnich 8 latach wynosiło 11 proc. Tylko około połowa z tych kont jest aktywnie użytkowana (tj. właściciel loguje się przynajmniej raz w miesiącu).

Jeszcze szybciej rośnie wykorzystanie bankowości mobilnej oraz aplikacji na urządzenia mobilne. Ponad 11,2 mln klientów loguje się do swojego konta z urządzenia mobilnego, a niemal 8 mln robi to za pomocą aplikacji mobilnej. W ostatnich dwóch latach liczba użytkowników aplikacji rosła przeciętnie o 50 proc. rocznie, a całej bankowości mobilnej o 28 proc.

Dynamicznie rosnąca liczba użytkowników bankowości cyfrowej pokazuje otwartość Polaków na nowe technologie. Mimo zrównania się liczby kont z liczbą mieszkańców Polski potencjał dalszego wzrostu tego typu usług jest znaczny. Liczba wszystkich klientów banków wynosi w Polsce ponad 46 mln, z czego 44 mln to klienci detaliczni (dane PRnews.pl). Wskazują na to również porównania międzynarodowe – w Polsce 57 proc. aktywnych internautów deklaruje korzystanie z bankowości internetowej, przy średniej dla UE na poziomie 64 proc.

Wzrost popularności internetowych kanałów komunikacji z bankami może też być jedną z przyczyn spadku zatrudnienia w tym sektorze oraz ograniczania liczby placówek banków. Biorąc pod uwagę potencjał rozwoju bankowości internetowej i mobilnej, tu również można spodziewać się utrzymania trendu.

Młodzież żyje w coraz silniejszej symbiozie ze smartfonem

Jak wynika z najnowszego raportu dotyczącego korzystania z internetu przez gimnazjalistów i uczniów szkół ponadgimnazjalnych opublikowanego przez Naukową Akademicką Sieć Komputerową – PIB (2019) [6], odsetek młodzieży, która sporadycznie korzysta z internetu nie przekracza 4 proc. Prawie wszystkie nastolatki codziennie średnio przez ponad 4 godziny są online. Co ważne, prawie 94 proc. wskazało, że co najmniej przez 3 godziny dziennie korzysta z internetu za pośrednictwem smartfona lub telefonu komórkowego. 12 proc. badanych przyznało, że czas spędzony w sieci w ciągu jednego dnia wynosi więcej niż 8 godzin. Czas spędzany online wzrasta wraz z wiekiem, ale średni wiek rozpoczęcia samodzielnego użytkowania sieci wynosi już niespełna 7 lat.

Młodzież deklaruje, że wykorzystuje internet zarówno w celach rozrywkowych, jak i do odrabiania lekcji. Co piąty uczeń wykorzystuje sieć przygotowując się do sprawdzianów. Jeśli chodzi o różnicującą rolę płci, to dziewczęta chętniej używają serwisów społecznościowych i chętniej upubliczniają własny wizerunek, a także informacje o sobie oraz bliskich (72 proc. dziewczęta i ok. 50 proc. chłopców). W gry online zdecydowanie chętniej grają chłopcy (niecałe 64 proc) niż dziewczęta (niespełna 17 proc.). Im młodsi uczniowie, tym łatwiej dzielą się informacjami poufnymi.

Raport podkreśla, że chociaż młodzież nie podchodzi do internetu bezkrytycznie (prawie jedna trzecia uczniów jest świadoma coraz większego uzależniania się od korzystania z sieci przez smartfony, 66 proc. badanych boi się wzrostu cyberprzestępczości), to jednak przede wszystkim ceni sobie w sieci wolność, dostęp do różnorodnych treści oraz wygodę użytkowania.

Smartfon nie tylko na stałe wpisał się w codzienne życie społeczne, lecz także wkracza w coraz więcej jego sfer. Już dawno przestał być jedynie narzędziem komunikacji, a staje się narzędziem niemal niezbędnym do sprawnego społecznego funkcjonowania. Służy jako narzędzie dotarcia do wiedzy, umożliwiające złożenie zamówienia towaru lub usługi, dokonanie opłaty itp. Co szósty młody człowiek nie wyobraża sobie życia bez smartfona. 74 proc. nastolatków ma nadzieję, że swobodny dostęp do różnych zasobów będzie wzrastał, niespełna 60 proc. chciałoby powiększenia oferty spraw możliwych do załatwienia online, a jedna trzecia chciałaby pracować zdalnie, przez internet. Wydaje się, że na problem uzależnienia młodych ludzi od korzystania ze smartfonów trzeba spojrzeć w perspektywie ogółu wyzwań cywilizacyjnych podyktowanych zmianami sposobów życia.

6. Raport „Nastolatki 3.0” (2019), https://www.nask.pl/download/1/1332/RAPORTNASTOLATKI3www.pdf [dostęp: 16.04.2019].

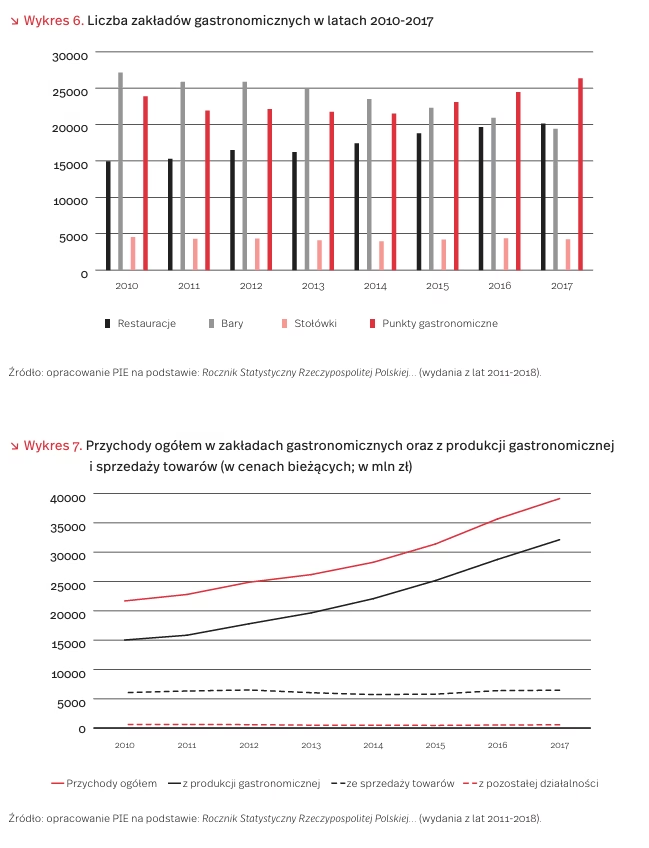

Zmiany na rynku usług gastronomicznych w Polsce

Dane GUS oraz raporty organizacji badawczych wskazują na dynamicznie zmieniający się rynek usług gastronomicznych i rosnące znaczenie tej gałęzi polskiej gospodarki. Korzystny wpływ na jego rozwój ma sytuacja ekonomiczna gospodarstw domowych, rozwój turystyki krajowej i zagranicznej, zmiany demograficzne i społeczno-kulturowe, a także rozwój nowych technologii informacyjnych i komunikacyjnych oraz silna konkurencja w gastronomii.

W Polsce w 2017 r. było ponad 70 tys. stacjonarnych placówek gastronomicznych. Dynamiczny wzrost restauracji (o 34,7 proc. w porównaniu z 2010 r.) i punktów gastronomicznych (o 10,3 proc.), przy zmniejszającej się liczbie barów (o 28,5 proc.) i stołówek (o 6,4 proc.), spowodował zmianę struktury rodzajowej zakładów gastronomicznych w Polsce (wykres 6). Dominują różnego typu punkty gastronomiczne (37,6 proc.) oraz restauracje (28,7 proc). Dynamicznie rosną przychody ogółem z działalności gastronomicznej. W 2017 r. wyniosły ponad 39,1 mld PLN i wzrosły o 9,7 proc. w porównaniu z 2017 r. i o 80,5 proc. w stosunku do 2010 r. Największą dynamikę odnotowano w przychodach z produkcji gastronomicznej (o 113,9 proc.), stanowiącej ponad 80 proc. wartości przychodów ogółem gastronomii (wykres 7). Jest to wynik m.in. dynamicznie rosnących zamówień jedzenia, w tym z dostawą do pracy czy domu.

Lokale gastronomiczne, zwłaszcza restauracje, stają się miejscami, do których Polacy przenoszą dużą część swojego życia społecznego. 45 proc. ankietowanych stwierdziło, że w 2018 r. zdecydowanie częściej niż w poprzednim roku korzystało z zakładów gastronomicznych, a tylko 13 proc. przyznało, że w 2018 r. rzadziej było klientami gastronomii. Korzystanie z tego typu usług będzie się nasilać, jako skutek nowego stylu życia i sposobu spędzania czasu wolnego oraz coraz bardziej zróżnicowanej oferty placówek gastronomicznych.

Eksperci z Polskiego Instytutu Ekonomicznego przewidują, że nasilająca się konkurencja sprawi, iż ważnym kierunkiem rozwoju gastronomii w Polsce będzie coraz większa dbałość o jakość wykorzystywanych surowców (współpraca z rolnikami uprawiającymi warzywa i owoce na potrzeby restauracji) i oryginalność oferty (np. współpraca z dietetykami w przygotowaniu menu) oraz wysoki poziom bezpośrednie obsługi klientów. Będą to najbardziej istotne czynniki budowy wizerunku zakładu gastronomicznego, wpisujące się w działania związane z popularyzowaniem zdrowego stylu życia oraz zapobieganiem marnowaniu żywności.

Warto podkreślić, że gastronomia nie jest usługą pierwszej potrzeby. Dlatego należy liczyć się z tym, że przy pogorszeniu koniunktury i pojawieniu się problemów z dopięciem budżetu domowego, gospodarstwa domowe w pierwszej kolejności rezygnować będą z korzystania z gastronomii.