Spis treści

Branża motoryzacyjna szczególnie cierpi wskutek pandemii COVID-19

Pandemia COVID-19 bardzo niekorzystnie odbija się na branży motoryzacyjnej w kolejnych krajach europejskich. W marcu br. liczba zarejestrowanych nowych aut osobowych we Włoszech spadła aż o 85,4 proc. r/r i wyniosła tylko 28,3 tys. Inne kraje również odnotowały duże spadki. Liczba nowych rejestracji we Francji zmniejszyła się w marcu o 72 proc. r/r (zarejestrowano 62,7 tys. nowych samochodów osobowych), a w Hiszpanii – o 69 proc. r/r. Nieco lepiej było w Niemczech i Polsce, co można wiązać z nieznacznie mniejszym nasileniem epidemii. W marcu br. zarejestrowano w Niemczech 215 tys. samochodów osobowych, o 38 proc. mniej niż rok wcześniej. W Polsce nabywców znalazło zaś blisko 40 tys. nowych samochodów – to o 39,9 proc. mniej niż w marcu 2019 r. i 21 proc. mniej niż w lutym br.

Pandemia COVID-19 pogłębiła kryzys na europejskim rynku motoryzacyjnym, który już w jej przededniu nie był w najlepszej kondycji. W lutym br. zarejestrowano w UE o 7,4 proc. mniej samochodów osobowych niż rok wcześniej. W niektórych krajach spadki były dwucyfrowe – w Polsce nowych rejestracji było o 12 proc. mniej, a w Niemczech o 10,8 proc. mniej niż przed rokiem. Mniej samochodów zarejestrowano również we Włoszech (o 8,8 proc., r/r), Hiszpanii (6,0 proc.) i Francji (2,7 proc.). Spadek sprzedaży aut to wypadkowa wielu czynników, w tym zmian w opodatkowaniu pojazdów w różnych państwach członkowskich UE (które przyspieszyły rejestrację w grudniu 2019 r.), osłabienia światowej koniunktury gospodarczej i niepewności konsumentów. Poważne trudności przeżywa zwłaszcza niemiecki przemysł motoryzacyjny. W 2019 r. wyprodukowano tam zaledwie 4,7 mln samochodów osobowych, tj. o 19 proc. mniej niż w 2016 r. Pierwszy kwartał 2020 r. przyniósł spadek produkcji o kolejne 20 proc. (r/r).

Branża motoryzacyjna jest szczególnie podatna na zmiany koniunktury gospodarczej, gdyż w okresie kryzysu popyt na wytwarzane w niej towary (samochody) gwałtownie maleje. Oprócz czynników popytowych, za obecny kryzys odpowiadają także czynniki podażowe. Silne umiędzynarodowienie tej branży sprawia, że produkcja pojazdów jest wrażliwa na wszelkiego rodzaju zakłócenia w globalnych łańcuchach dostaw. Według szacunków Europejskiego Stowarzyszenia Producentów Pojazdów (ACEA), zamknięcie wielu fabryk samochodów w UE i Wielkiej Brytanii dotknęło do końca marca br. co najmniej 1,1 mln osób w nich pracujących spośród 2,6 mln miejsc pracy bezpośrednio związanych z produkcją pojazdów. W całym unijnym sektorze motoryzacyjnym (zatrudnienie przy produkcji pojazdów oraz w branżach kooperujących) pracowało aż 13,8 mln osób.

Również polski przemysł motoryzacyjny zaczyna odczuwać skutki pandemii COVID-19. Ograniczenia w przemieszczaniu się mieszkańców, oczekiwanie przez konsumentów pogorszenia się ich sytuacji finansowej w najbliższym czasie oraz utrudnienia w zarejestrowaniu nowych pojazdów skutkowały spadkiem sprzedaży samochodów w kraju. Zamykanie fabryk samochodów wskutek spadku zapotrzebowania z zagranicy przyczyniło się do spadku produkcji pojazdów. Do tego dochodzą coraz większe problemy poddostawców części i akcesoriów motoryzacyjnych, zarówno na potrzeby krajowych zakładów, jak i producentów za granicą. Problemy te są szczególnie istotne w sytuacji, gdy przemysł motoryzacyjny jest jednym z najważniejszych działów polskiej gospodarki. Jak wynika z obliczeń PIE, na podstawie krajowej tablicy przepływów międzygałęziowych, wraz z kooperującymi z nim branżami generuje on 3,4 proc. wartości dodanej wytworzonej w Polsce (PKB) oraz zapewnia miejsca pracy dla 0,5 mln osób.

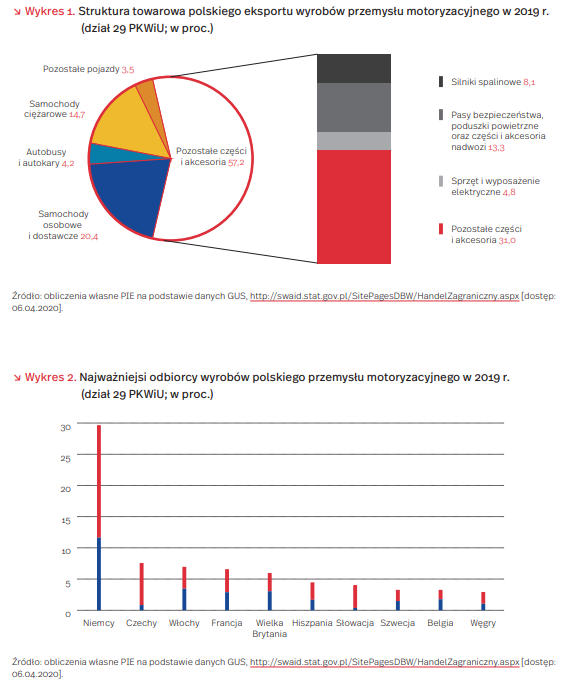

Polska branża motoryzacyjna wykazuje silną zależność od eksportu, a zatem od zagranicznego popytu na samochody oraz części i akcesoria motoryzacyjne (42 proc. produkcji globalnej tej branży w 2015 r. kierowane było na eksport). W 2019 r. wartość polskiego eksportu motoryzacyjnego wyniosła 30,2 mld EUR (blisko 13 proc. eksportu towarów), z czego 57,2 proc. przypadało na części i akcesoria motoryzacyjne (wykres 1). Największym odbiorcą wyrobów polskiego przemysłu motoryzacyjnego, a w szczególności części i akcesoriów motoryzacyjnych, są Niemcy (wykres 2), które już od ponad trzech lat borykają się z poważnymi problemami w tej branży.

Przyjmując za portalem AutomotiveSuppliers.pl, że w 2020 r. polski eksport motoryzacyjny zmniejszy się nawet o 1/3, oznaczałoby to dla polskiej gospodarki mniej o 10,6 mld PLN wartości dodanej i spadek liczby pracujących o 98 tys. osób – wynika z obliczeń PIE. Zakładając to samo tempo spadku krajowego popytu motoryzacyjnego co popytu zagranicznego, ubytek wartości dodanej wyniósłby dodatkowo 7,5 mld PLN, a liczby pracujących – 69 tys. osób. Łącznie z tytułu spadku popytu krajowego i zagranicznego powstałoby mniej wartości dodanej o 18,1 mld PLN, a pracę straciłoby 167 tys. osób. Oznaczałoby to 1,3 proc. mniej wartości dodanej wytworzonej w całej polskiej gospodarce i 1,1 proc. mniej ogółu zatrudnionych. Szacunki te uwzględniają nie tylko przemysł motoryzacyjny, lecz także działy z nim kooperujące (np. produkcja metali, tworzyw sztucznych, sprzedaż i naprawa samochodów).

Kursy walutowe w czasach zarazy

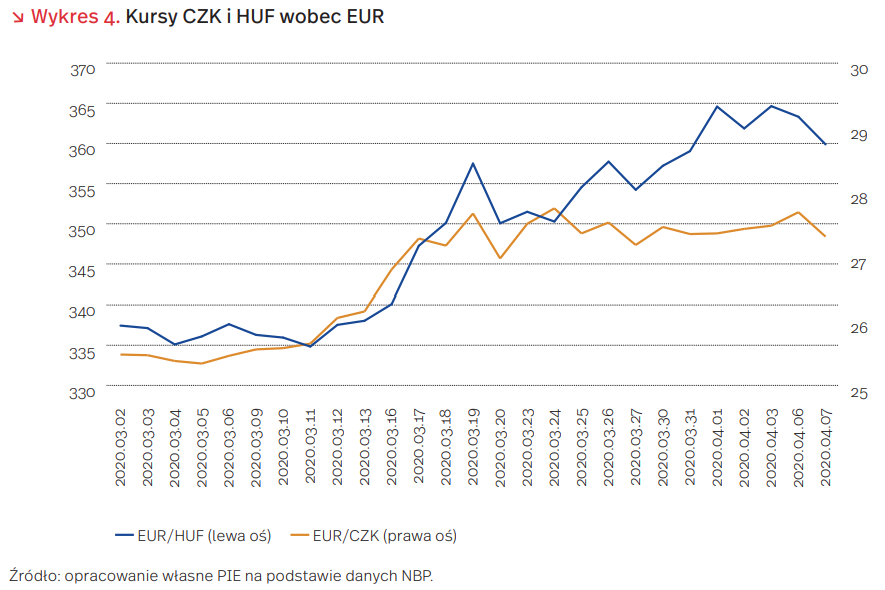

W styczniu i w lutym 2020 r. kurs PLN lokował się na stabilnym poziomie nieco poniżej 4,30 PLN za 1 EUR i lekko deprecjonował się wobec USD, okresowo nieznacznie przekraczając poziom 3,90 PLN. Ten stan utrzymywał się w pierwszej dekadzie marca. Później jednak szybki rozwój epidemii koronawirusa w Europie Zachodniej wywołał silny odpływ kapitału z rynków wschodzących, w tym z krajów Europie Środkowej, motywowany rosnącą awersją do ryzyka. Inwestorzy zagraniczni zamykali krótkie pozycje zarówno w USD, jak i w EUR. W rezultacie kurs EUR/PLN sięgnął w ciągu niespełna dwóch tygodni poziomu 4,60, a kurs USD/PLN – poziomu 4,25 (wykres 3).

Podobny profil zmian miały CZK (czeska korona) i HUF (węgierski forint) (wykres 4). Między końcem lutego a końcem marca PLN zdeprecjonował się wobec EUR o 4,76 proc., CZK – o 6,89 proc., a HUF – o 5,34 proc. Zwiększyła się także zmienność kursów tych walut. Współczynnik zmienności (relacja odchylenia standardowego do wartości średniej) kursu PLN wobec EUR wzrósł z 0,58 proc. w lutym do 2,68 proc. w marcu, zaś CZK i HUF – odpowiednio z 0,72 proc. do 3,44 proc. i z 0,47 proc. do 2,61 proc.

W marcu zdecydowanie pogłębiła się (do -0,940) ujemna korelacja pomiędzy kursem USD/PLN a kursem EUR/USD, a zatem EUR słabnącemu (umacniającemu się) wobec USD na ogół towarzyszyło równoległe osłabianie (umacnianie się) PLN wobec USD. Kurs EUR/USD kształtował się natomiast pod silnym wpływem rozwoju epidemii po obu stronach Atlantyku oraz podejmowanych działań antykryzysowych. Zarówno Fed, jak i EBC zdecydowały się na przełomie drugiej i trzeciej dekady marca na energiczne luzowanie polityki pieniężnej. Decyzje te zostały wsparte przez antykryzysowe pakiety fiskalne przyjęte w USA i wielu krajach strefy euro.

Krajowa polityka pieniężna (obniżka stóp procentowych i stopy rezerw obowiązkowych, skup obligacji skarbowych przez NBP na rynku wtórnym) i fiskalna (Tarcza antykryzysowa) podążyła tym samym śladem. Od początku kwietnia kurs PLN wykazuje oznaki stabilizacji. Może to być nowy stan trwałej równowagi, o ile nie zakłócą go nieoczekiwane pogorszenie sytuacji epidemiologicznej lub napięcia polityczne.

Nowoczesne technologie niezbędne dla przedsiębiorstw w okresie pandemii

Pandemia koronawirusa wymusiła całkowitą reorganizację życia społecznego, gdyż znaczną część czynności zaczęliśmy wykonywać bez bezpośredniego kontaktowania się z drugą osobą. Część społeczeństwa przeszła na świadczenie pracy zdalnej. W sposób przyspieszony zaczął rozwijać się handel online. Z punktu widzenia przedsiębiorców, nowe technologie w komunikowaniu się, handel internetowy oraz możliwość przechowywania danych w tzw. chmurze, nabrały dodatkowego znaczenia. Stały się nie tylko narzędziem optymalizacji i rozwoju, ale wręcz zasobem koniecznym, by w obecnych warunkach móc w miarę sprawnie prowadzić biznes.

W okresie pandemii można zaobserwować szczególne zainteresowanie przedsiębiorstw rozwiązaniami wykorzystywanymi do pracy zdalnej. Według badań przeprowadzonych przez firmę rekrutacyjną i outsourcingową Devire w marcu 2020 r. na próbie 2,5 tys. polskich przedsiębiorstw, po wybuchu pandemii COVID-19 na pracę zdalną zdecydowało się 67 proc. firm, które dotychczas jej nie stosowały. W największym stopniu wykorzystują ją następujące sektory: nieruchomości (92 proc. badanych przedsiębiorstw tej branży), IT i telekomunikacja (86 proc.), usługi dla biznesu (84 proc.) oraz centra usług wspólnych (SSC/BPO) (80 proc.). Z kolei branżami, w których praca zdalna nie została zastosowana w szerokim zakresie, są handel, administracja publiczna, transport, spedycja i logistyka oraz motoryzacja i lotnictwo. Główną barierą jej wprowadzania dla 1/3 firm okazał się brak sprzętu elektronicznego (np. laptopów), a w 1/10 brak wiary u kierownictwa, że firma może w ten sposób funkcjonować sprawnie.

Obecna sytuacja gospodarcza związana z COVID-19 stała się motorem wzrostu handlu internetowego, w tym sprzedaży artykułów codziennego zapotrzebowania. Według danych GfK Polonia, zakupy internetowe artykułów żywnościowych w Polsce w 2019 r. stanowiły zaledwie 1 proc. wydatków gospodarstw domowych. Tymczasem w okresie styczeń-luty 2020 r. gospodarstwa dokonując zakupów online, w tym żywności, wydały aż o 21 proc. więcej niż rok wcześniej. Z kolei z badania Mobile Institute wynika, że aż 38 proc. ankietowanych zakupy na czas kwarantanny zrobiło w sieci. Widać też wzrost zainteresowania uruchamianiem nowych sklepów. Dotąd w wielu sferach gospodarki e-handel traktowany był jedynie jako dodatek do tradycyjnego kanału dystrybucji. Teraz, w związku z obawami konsumentów przed wychodzeniem z domu, kanał online staje się dla wielu osób głównym sposobem robienia zakupów. Zdaniem ekspertów Polskiego Instytutu Ekonomicznego, to, dziś nieco wymuszone, przejście na zakupy internetowe prawdopodobnie spowoduje przyśpieszenie wzrostu kategorii zakupów online kosztem tradycyjnych kanałów dystrybucji.

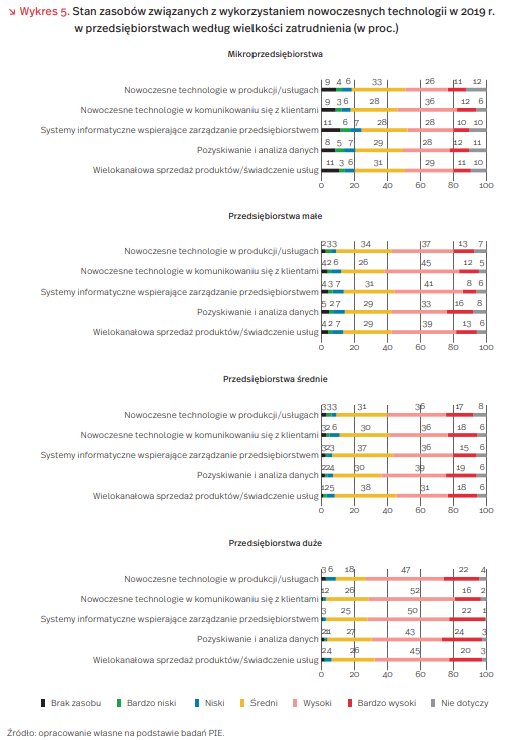

Bazując na danych z monitoringu przedsiębiorstw, przeprowadzonego przez PIE w 2019 r., możemy wskazać, jakimi zasobami związanymi z nowoczesnymi technologiami dysponowały firmy w okresie poprzedzającym wybuch pandemii (wykres 5). Tym samym możemy podjąć próbę oceny przygotowania polskich przedsiębiorstw do funkcjonowania w nowej, nieplanowanej rzeczywistości związanej z wybuchem pandemii. Z analiz wyników wynika, że na 1050 przebadanych przedsiębiorstw tylko 5 proc. z nich nie dysponowało zasobami związanymi z nowoczesnymi technologiami.

Braki w zasobach nowoczesnych technologii różniły się w zależności od wielkości firm. Na podstawie ówczesnych samoocen badanych przedsiębiorców stwierdzono, że w 2019 r. najsłabsze wyposażenie technologiczne dotyczyło mikrofirm (zatrudniających do 9 osób) i najczęściej wiązało się z brakiem systemów informatycznych wspierających zarządzanie przedsiębiorstwem, co mogło świadczyć o stosunkowo częstym ręcznym kierowaniu małą firmą, oraz brakiem wielokanałowej sprzedaży produktów lub usług, w tym sprzedaży online. Wyposażenie dużych przedsiębiorstw w nowoczesne technologie było istotnie lepsze niż mikrofirm, małych i średniej wielkości. Tylko około 1 proc. przedstawicieli największych firm (powyżej 250 osób pracujących) wskazywało, że ich przedsiębiorstwa nie posiadały nowoczesnych technologii w swoich zasobach.

Z badań PIE wynika, że ówczesne oceny przedsiębiorców co do stanu posiadanych i wykorzystywanych nowoczesnych technologii były stosunkowo wysokie, przy czym im większe przedsiębiorstwo, tym wyższy był odsetek wysokich ocen posiadanych zasobów. Mikrofirmy najlepiej oceniały stan wyposażenia technologicznego w komunikowaniu się z klientami (48 proc. wysokich i bardzo wysokich ocen). Zdecydowanie mniej ocen wysokich otrzymały zasoby w zakresie nowoczesnych technologii wykorzystywanych w produkcji i/lub świadczeniu usług (37 proc.), systemy informatyczne wspierające zarządzanie firmą (38 proc.) a także systemy pozwalające na pozyskiwanie i analizę danych rynkowych oraz wielokanałową sprzedaż (po 40 proc.). W średniej wielkości firmach, czyli działających w warunkach dość dużej konkurencji oraz w trybie sieciowym, najwyżej oceniono wyposażenie w technologie umożliwiające pozyskiwanie i analizę danych rynkowych (58 proc.). Natomiast największe przedsiębiorstwa w 2019 r. stosunkowo wysoko oceniały wszystkie posiadane nowoczesne technologie (ok. 70 proc. wskazań). Najwyższą notę (72 proc. wskazań) uzyskały systemy informatyczne wspierające zarządzanie przedsiębiorstwem.

Należy zauważyć, że w obecnej sytuacji związanej z pandemią, różnice w zasobach nowoczesnych technologii poszczególnych grup przedsiębiorstw mogą być jeszcze bardziej wyraźne. Dla mikrofirm priorytetem jest obecnie utrzymanie, podczas gdy większe przedsiębiorstwa mogą zdecydować się na inwestycje w tzw. miękkie technologie, które pozwolą na lepsze kontakty z klientami i partnerami biznesowymi oraz podnieść skuteczność zarządzania firmą.

Pandemia koronawirusa zmniejsza zapotrzebowanie na energię elektryczną

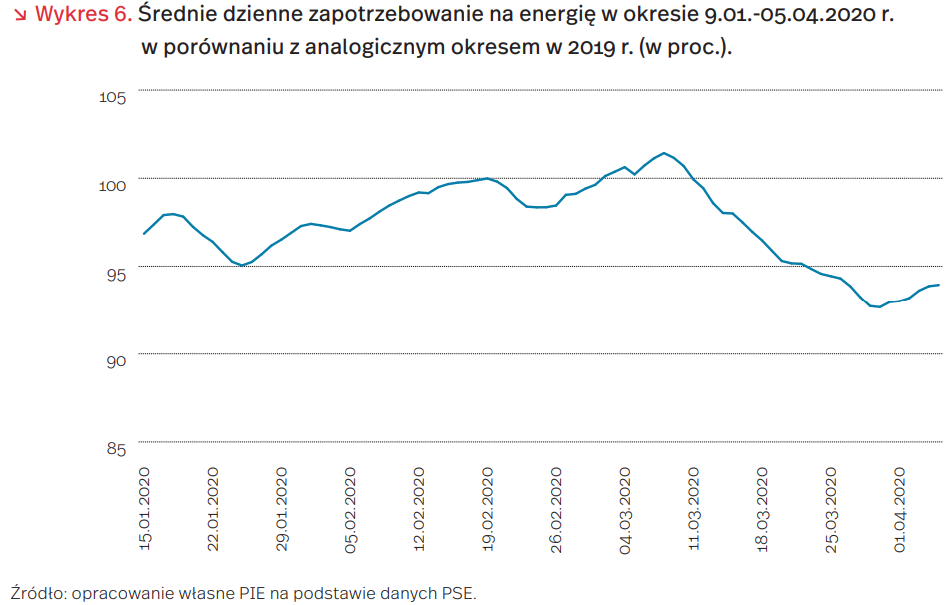

Sytuacja spowodowana koronawirusem pokazała, jak bardzo nowoczesne społeczeństwo jest zależne od elektryczności. Na świecie miliony osób są zmuszone do pozostania z domu, wykonują telepracę, korzystają z zakupów internetowych i rozrywek dostępnych za pomocą sprzętu elektronicznego. Wiele sprzętów medycznych jest także zasilanych energią elektryczną. Podczas gdy zapotrzebowanie na energię elektryczną w gospodarstwach domowych wzrosło, zawieszenie produkcji w wielu branżach skutkuje znacznie większym spadkiem zapotrzebowania na energię sięgającym w wielu krajach nawet 15 proc.

Wprowadzone w Polsce 12 marca pierwsze ograniczenia w związku z epidemią koronawirusa obejmowały m.in. zamknięcie kin, muzeów i teatrów. Kolejne rozporządzenia obejmowały także zamknięcie barów, restauracji oraz innych miejsc rozrywkowych, a 22 marca wprowadzono ograniczenia w poruszaniu się (które następnie zaostrzono 31 marca). W tym okresie firmy zaczęły także zezwalać części pracowników na pracę zdalną. Odbiło się to na zapotrzebowaniu na energię. Od 12 marca br. zaczęło ono spadać poniżej poziomu zapotrzebowania w analogicznym okresie 2019 r. W kwietniu zapotrzebowanie wyniosło 93-94 proc. zapotrzebowania notowanego w tym samym okresie poprzedniego roku.

Światowy kryzys związany z koronawirusem odbił się także na polskiej giełdzie. W porównaniu do początku lutego, WIG20 ma wartość niższą o 27 proc. Na tym tle większość spółek energetycznych radzi sobie lepiej – akcje PGE i Energi mają wartość o 3,6 proc. niższą niż 2 miesiące wcześniej. Większe spadki zanotowały Tauron – 21,6 proc. oraz Enea – 32,5 proc. Same ograniczenia związane z pandemią koronawirusa w Polsce oraz niższe zużycie energii wydają się jednak nie mieć negatywnego wpływu na wartość spółek energetycznych. Wszystkie z nich dokonały w tym okresie częściowego odbicia (co jest zgodne także z trendem WIG20) – od 2,7 proc. w przypadku Energi do blisko 55 proc. w przypadku PGE.

Koronawirus pogłębia nierówności

Pandemia koronawirusa dotykająca wszystkie warstwy społeczne na całym świecie, nie omijając ani celebrytów, ani polityków, ani nawet wybitnych sportowców, nad wyraz dobitnie uświadamia nam kruchość ludzkiego zdrowia i życia bez względu na pochodzenie, sprawowaną funkcję czy zawartość portfela. Tego niedyskryminacyjnego charakteru nie można jednak przypisać społeczno-gospodarczym skutkom środków podjętych w celu walki z pandemią: globalnego zastopowania aktywności gospodarczej i społecznej izolacji.

Prognozy obarczone dużą dozą niepewności zapowiadają coraz bardziej pesymistyczne scenariusze spadku PKB na świecie. Na początku marca OECD skorygowało swoje analizy zmniejszając przewidywany wzrost globalnego PKB o połowę – z prognozowanych wcześniej 3 proc. do 1,5 proc. Miesiąc później agencja S&P obniżyła swoje prognozy z 3,3 proc. do zaledwie 0,4 proc. Tak poważne tąpnięcie najdotkliwiej odczują najubożsi.

Analitycy z International Food Policy Research Institute oszacowali, że każdy punkt procentowy spadku wzrostu gospodarczego oznacza wzrost liczby osób dotkniętych ubóstwem o 2 proc. (14 mln). Zaznaczają przy tym, że liczba ta może być odpowiednio większa w zależności od ostatecznego kształtu zakłóceń gospodarczych. Najbardziej pesymistyczny scenariusz uwzględniający długotrwałe zakłócenia w handlu międzynarodowym zakłada średni wzrost kosztów transakcji handlowych o 5 proc. i wzrost liczby osób dotkniętych ubóstwem o 3 proc. (22 mln) na każdy punkt procentowy spadku PKB.

W najgorszej sytuacji są kraje rozwijające się, których ludność stanowi 55 proc. światowej populacji. ONZ szacuje ubytek dochodów tych krajów na 220 trylionów USD. Utrudniony dostęp do opieki zdrowotnej i uboga infrastruktura medyczna sprawiają, że mieszkańcy tych krajów są znacznie bardziej narażeni na infekcję COVID-19 niż społeczeństwa, które mogą pozwolić sobie na szybką budowę nowoczesnych szpitali.

Jednak kryzys dotyka także gorzej sytuowanych w krajach rozwiniętych. Pandemia pogłębia ubóstwo w Wielkiej Brytanii, która jeszcze nie zdążyła otrząsnąć się z ponad dziesięcioletniej polityki zaciskania pasa będącej odpowiedzią na kryzys finansowy. W ubóstwie (dochody poniżej 600 GBP na miesiąc) żyje 14 mln Brytyjczyków (blisko 25 proc. społeczeństwa), z czego 4,2 mln to dzieci. Aż 1,5 miliona brytyjskich dzieci kwalifikuje się do programu darmowych posiłków w aktualnie zamkniętych szkołach. W ciągu 2 tygodni blisko milion tracących pracę Brytyjczyków zgłosiło się po zasiłek. To 10 razy więcej niż w porównywalnym okresie przed epidemią.

W ostatnich 2 tygodniach marca o zasiłek dla bezrobotnych wystąpiło 10 mln Amerykanów. 50 proc. amerykańskiego społeczeństwa nie dysponuje oszczędnościami pozwalającymi przetrwać okres spadku dochodów. W samym Nowym Jorku zamknięcie szkół oznacza pozostawienie 114 000 bezdomnych uczniów bez finansowanych przez państwo posiłków i opieki zdrowotnej. 90 proc. najlepiej zarabiających Amerykanów przysługuje płatny urlop zdrowotny. Wśród najmniej zarabiających świadczenie to może otrzymać tylko 47 proc. Pozostali w przypadku zarażenia koronawirusem narażeni są na wysokie koszty nieobecności w pracy. Podobnie jak w innych krajach, to w tej właśnie grupie istnieje większe ryzyko zachorowań. Podczas gdy wielu przedstawicieli klasy średniej może pozwolić sobie na pracę zdalną, nisko opłacani pracownicy sklepów, fabryk i poczty nie mają takiej możliwości.

Jak czytać pandemiczne wykresy

Od chwili, gdy epidemia SARS-CoV-2 zaczęła rozprzestrzeniać się również poza Chinami, furorę w internecie i wszelkich opracowaniach czy wizualizacjach danych koronawirusowych zaczęły robić wykresy skumulowanej liczby przypadków na względnej osi czasu. Mowa tutaj o popularnych wykresach, w których kraje startują zazwyczaj od liczby 100 potwierdzonych przypadków. Wykresy te są często komentowane i omawiane w prasie oraz mediach społecznościowych. Jednak zadziwiająco często są one interpretowane po prostu błędnie, również przez osoby z przysłowiowego świecznika. Dlatego też, w nadziei, że przynajmniej część tych mylnych interpretacji uda się wyeliminować, przedstawiamy instrukcję, punkt po punkcie, jak takie wykresy należy czytać i jakie wnioski można z nich wyciągać.

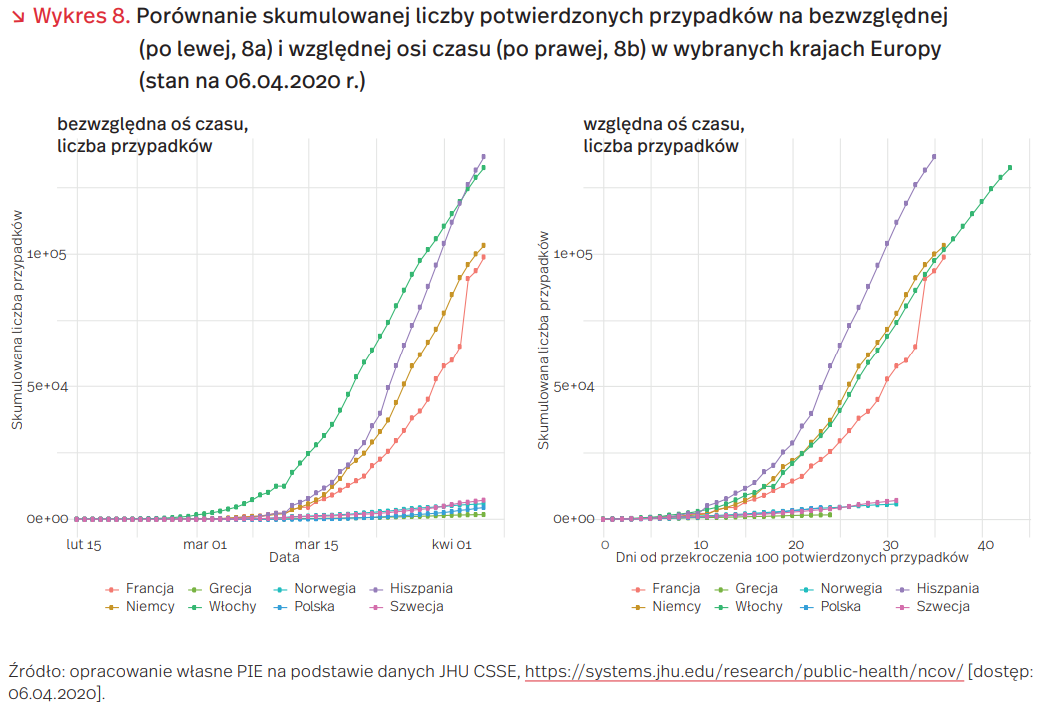

Oś pozioma: W najbardziej popularnej wersji omawianych wykresów czas na osi poziomej jest względny (zazwyczaj od pierwszego dnia od potwierdzenia 100 przypadków); inną możliwością jest odłożenie na osi poziomej czasu w jednostkach bezwzględnych. W przypadku tych pierwszych każdy punkt na osi poziomej należy rozumieć jako n-ty dzień epidemii, niezależnie od momentu, w którym dokładnie zaczęła się ona w danym kraju. W przypadku tych drugich każdemu punktowi na osi poziomej odpowiada konkretna, kalendarzowa data. Porównanie tych dwóch typów wykresów na przykładzie wybranych europejskich krajów przedstawiono na wykresie 8. Bezwzględna oś czasu pozwala w łatwy sposób stwierdzić, w których krajach epidemia rozpoczęła się wcześniej. Wykres 8a pokazuje na przykład, że przyrost zachorowań we Włoszech nastąpił wcześniej niż w innych krajach. Z drugiej strony, względna oś czasu pozwala zauważyć, w których krajach epidemia rozwija się szybciej. Widzimy na przykład, że w Hiszpanii to tempo jest wyższe niż w innych krajach, a np. Włochy i Niemcy podążają praktycznie tą samą ścieżką liczby przypadków, a różnica w dzisiejszej, bezwzględnej liczbie wynika z tego, że we Włoszech epidemia rozpoczęła się po prostu wcześniej.

Motywacją do przedstawiania przebiegu epidemii na względnej osi czasu jest fakt, że na początku, gdy koronawirus dopiero zaczynał „wojaże międzynarodowe”, w wielu krajach notowane były odosobnione, pojedyncze przypadki. Byli to zarażeni przybywający zza granicy, a choroba nie była jeszcze endemiczna (czyli nie byłaby w stanie rozprzestrzeniać się bez przypadków z zewnątrz). Dla przykładu, we Francji pierwszy przypadek potwierdzono już 24 stycznia, ale miesiąc później przypadków było raptem kilkanaście. Sto przypadków to liczba umowna, jednak patrząc na oficjalne dane dobra granica, przy której epidemia w konkretnym kraju stawała się endemiczna, a liczba nowych przypadków zaczynała rosnąć wykładniczo, zgodnie z teorią znaną z modeli epidemiologicznych (przynajmniej przez kilkanaście początkowych dni). Drugą motywacją dla zastosowania względnej osi czasu jest fakt, że epidemia w niektórych krajach rozpoczynała się wcześniej, a w innych trochę później. Dla przykładu, we Włoszech próg 100 przypadków przekroczono 23 lutego, podczas gdy w Polsce dopiero 14 marca. Względna oś czasu pozwala nam zatem porównywać rozwój COVID-19 między krajami licząc od początku epidemii, niezależnie od tego kiedy się ona w danym kraju zaczęła.

Oś pionowa, skala: Na początku, gdy liczba zachorowań w poszczególnych krajach była względnie niska powszechnie wykorzystywano skalę liniową. Jednak wraz ze wzrostem liczby przypadków, coraz bardziej popularna stawała się wersja logarytmiczna. Zawsze przy analizie wykresów należy zatem patrzeć na oznaczenia osi pionowej. Jeśli odległości między wartościami są proporcjonalne, mamy do czynienia ze skalą liniową. Jeśli kolejnym setkom czy tysiącom zachorowań odpowiadają coraz krótsze odcinki, wykres jest w skali logarytmicznej. Zaobserwować to można na wykresie 9. Obrazuje on, że skala logarytmiczna, w odróżnieniu od skali liniowej, pozwala jednocześnie porównywać kraje o dużej i małej skumulowanej liczbie przypadków. Wykresy w skali logarytmicznej mogą być jednak mylące, gdyż ich wypłaszczanie z czasem (jak na wykresie 9b) bywa interpretowane jako spadek liczby zachorowań, a że nie jest to prawdą dobitnie pokazuje przecież wykres 9a. Wypłaszczanie krzywej zachorowań na skali logarytmicznej oznacza tyle, że codzienne przyrosty procentowe zaczynają maleć, a liczba nowych przypadków przestaje rosnąć w sposób wykładniczy. Nie oznacza to jednak, że bezwzględna liczba codziennie diagnozowanych nowych chorych również zaczyna maleć. Ta co do zasady wciąż rośnie w praktycznie wszystkich europejskich krajach.

Oś pionowa, wartości. Zdecydowana większość wykresów skumulowanej liczby przypadków, niezależnie od tego, czy na względnej czy bezwzględnej osi czasu oraz niezależnie, czy w skali liniowej czy logarytmicznej odnosi się do bezwzględnej liczby przypadków, bez uwzględnienia wielkości populacji. Niby oczywistym wydaje się, że porównywanie na przykład 10-milionowej Szwecji z prawie 40-milionową Polską pod względem bezwzględnej liczby przypadków jest dość problematyczne. A jednak powszechną opinią wygłaszaną ostatnio na podstawie wykresów podobnych do wykresu 9b było, że Polska podąża tą samą ścieżką rozwoju epidemii co Szwecja. Nie jest to najszczęśliwsza interpretacja, gdyż choć mamy ze Szwedami podobną skumulowaną liczbę potwierdzonych przypadków, to względnie licząc problem jest cztery razy mniejszy. Wyraźnie to widać, jeśli zamiast skumulowanej liczby przypadków porównamy skumulowane zapadalności (na względnej osi czasu od pierwszego dnia, w którym skumulowana zapadalność przekroczyła 2,5 na milion mieszkańców, co w przybliżeniu odpowiada 100 przypadkom w Polsce (wykres 10). Widać, że trajektoria Polski dużo bardziej przypomina trajektorię grecką niż szwedzką, a porównywanie Polski i Szwecji na tym etapie epidemii chyba nie jest zasadne. Ogólnie jeśli chcemy porównywać między sobą kraje znacznie różniące się liczbą ludności, należałoby to robić na podstawie współczynników zapadalności, a nie bezwzględnej liczby przypadków.

Mała liczba testów, nieufność społeczeństwa do systemu ochrony zdrowia, niska liczba lekarzy i pielęgniarek i tym podobne czynniki mogą sprawiać, że rozbieżność między rzeczywistą liczbą przypadków a oficjalną będzie wysoka. Wciąż jednak dane oficjalne są jedynymi, które mamy i co do zasady jedynymi, które analizujemy. Dlatego też, jeśli już to robimy, to może przynajmniej róbmy to z głową. Dezinformacji w mediach czy internecie i tak jest już zdecydowanie za dużo.