Spis treści

Unijny plan wychodzenia z lockdownu

15 kwietnia przewodnicząca Komisji Europejskiej Ursula von der Leyen i przewodniczący Rady Europejskiej Charles Michel zaprezentowali plan łagodzenia ograniczeń życia gospodarczego i społecznego wprowadzonych w związku z pandemią koronawirusa. W dokumencie opracowanym przez Komisję Europejską, przy udziale Europejskiego Centrum ds. Zapobiegania i Kontroli Chorób (ECDC), nacisk położono przede wszystkim na koordynowanie działań między państwami członkowskimi, stopniowe zdejmowanie poszczególnych ograniczeń oraz wprowadzanie alternatywnych środków mających zmniejszać ryzyko związane z łagodzeniem lockdownu (np. równoczesne otwarcie sklepów i wprowadzenie limitu przebywających w nich osób). Plan zakłada, że duża część obostrzeń funkcjonować będzie do czasu opracowania i upowszechnienia szczepionki na COVID-19, co zdaniem Europejskiej Agencji Leków może potrwać około roku.

Bruksela stara się skłonić kraje członkowskie do koordynacji łagodzenia lockdownu po tym, gdy poszczególne państwa wprowadzały jednostronne środki w walce z koronawirusem, a część polityków oskarżała instytucje europejskie o bierność. Dokument zaleca, by stolice UE z wyprzedzeniem powiadamiały się o zamiarze łagodzenia reguł wprowadzonych na czas pandemii i powołały punkty kontaktowe do koordynacji działań. To, na ile instytucje europejskie będą mogły pełnić rolę koordynującą w walce z pandemią, zależy jednak przede wszystkim od stanowisk poszczególnych stolic UE. Ogłoszenie planu nastąpiło, gdy część państw członkowskich zniosła niektóre obostrzenia wprowadzone na czas pandemii (m.in. Austria, Czechy, Dania). Według doniesień medialnych, zostało ono jednak przesunięte o kilka dni, ponieważ niektóre stolice uznały, że jest zbyt wcześnie na ogłoszenie planu znoszenia obostrzeń.

Dokument zaleca, by decyzje o łagodzeniu lockdownu podejmować na podstawie trzech głównych kryteriów. Po pierwsze, by następowało ono po spowolnieniu rozprzestrzeniania choroby (np. spadek liczby nowych zakażeń i hospitalizacji). Po drugie, by ograniczenia zdejmować po osiągnięciu wystarczającej wydolności systemu opieki zdrowotnej (m.in. odpowiedniej liczby łóżek dla pacjentów z COVID-19 wymagających intensywnej terapii, dostępności leków i wystarczającej liczby personelu medycznego), ponieważ łagodzenie obostrzeń wywoła prawdopodobnie wzrost zachorowań. Za trzecie kryterium autorzy dokumentu uznają uzyskanie odpowiednich zdolności monitorowania rozwoju epidemii, a w szczególności możliwości przeprowadzania dużej liczby testów na COVID-19 i monitorowania kontaktów osób zarażonych.

Europejski plan kładzie nacisk, by łagodzenie lockdownu było stopniowe i zostało rozpoczęte od środków o charakterze lokalnym. Bruksela sugeruje, żeby kolejne kroki następowały np. w odstępach miesięcznych, gdyż ich efekty są uchwytne dopiero z upływem czasu. Stopniowe powinno być m.in. otwieranie granic zewnętrznych UE oraz między krajami UE. Znoszenie ograniczeń na granicach wewnętrznych powinno nastąpić na początku między krajami o niskim poziomie ryzyka, gdy sytuacja epidemiczna na obszarach przygranicznych będzie zbliżona. Otwarcie granic zewnętrznych UE ma nastąpić dopiero w drugiej kolejności i powinno uwzględniać ryzyko związane z pandemią występujące w krajach trzecich.

Dokument zaleca równocześnie, żeby środki ogólne zastępować środkami ukierunkowanymi (np. by całkowite zawieszenie szkół zastąpić wprowadzeniem różnych pór przerw lekcyjnych, zwiększeniem częstotliwości sprzątania, ograniczeniem liczebności klas, zwiększeniem nauczenia przez internet itd.). Rekomenduje się, żeby najbardziej narażone grupy (osoby starsze i przewlekle chore) chronić dłużej, a w dziedzinach, w których to możliwe stosować pracę zdalną oraz rozważyć wprowadzenie pracy zmianowej.

Dokument wyraźnie akcentuje konieczność zwiększenia zdolności przeprowadzania testów na COVID-19, w szczególności dla grup ryzyka i dla opiekunów osób zagrożonych. Bruksela rekomenduje wprowadzenie masowego testowania testami serologicznymi, aby ocenić nabytą odporności populacji oraz zaleca rozważenie wykorzystania zestawów do samotestowania przez obywateli, co pozwoliłoby na odciążenie placówek ochrony zdrowia. Opracowana przez Komisję Europejską mapa drogowa wskazuje, że monitorowanie kontaktu z osobami zakażonymi przez aplikacje instalowane na telefonach komórkowych może być skutecznym narzędziem pomagającym w bezpiecznym łagodzeniu obostrzeń wprowadzonych w związku z pandemią. Komisja rekomenduje stosowanie aplikacji, które w zgodzie z europejskimi regulacjami dotyczącymi ochrony danych osobowych i prywatności informują o ryzyku zarażenia przez wykrywanie, czy w promieniu kilku metrów pojawił się chory użytkownik (np. dzięki wykorzystaniu łączności Bluetooth).

Bezrobocie zdominowało kryzys w USA. Czy Polska i Europa pójdą podobną drogą?

Ostatnie odczyty z amerykańskiego rynku pracy wskazują na historyczną zmienność wywołaną lockdownem i walką z epidemią COVID-19. W ciągu 3 tygodni 16,6 mln Amerykanów zgłosiło się po zasiłki dla bezrobotnych. To 5 proc. całej populacji USA i 10 proc. uczestników tego rynku pracy. By jeszcze bardziej zobrazować sytuację, warto przytoczyć jeszcze jedną statystykę. 16,45 mln – tylu Polaków pracowało na naszym rodzimym rynku pracy jeszcze na koniec 2019 r.

I na tym analogie z naszym rynkiem pracy się kończą. Wprawdzie oddziaływanie na gospodarkę i jej aktorów, może wykazywać podobne tendencje, to efekty już będą zgoła inne. Kluczowa w tym zakresie jest elastyczność rynków pracy. USA, wg zestawienia OECD, zajmują obecnie pierwsze miejsce na świecie pod względem elastyczności zatrudnienia. Wpływa na to m.in. brak okresów wypowiedzenia umów, co oznacza, że większość Amerykanów tracąc pracę z dnia na dzień traci środki do życia. W przypadku Polski sytuacja wygląda inaczej. Wg danych BAEL z końca 2019 r., 80,5 proc. uczestników naszego rynku pracy to pracownicy najemni, zatrudnieniu na umowy kodeksowe. Te z kolei przewidują okresy wypowiedzeń w terminie 2 tygodni (w warunkach zatrudnienia do 6 miesięcy) w trybie miesięcznym (po przepracowaniu pół roku) lub 3-miesięcznym (przy stażu zatrudnienia powyżej 3 lat).

Jest również inna hipoteza mówiąca o historycznie wysokim zainteresowaniu zasiłkami dla bezrobotnych w USA. Opiera się ona na racjonalnej kalkulacji wielu osób, które poszukują pewnych pieniędzy w niepewnych czasach. Pod koniec marca Amerykanie uruchomili największy na świecie pakiet osłonowy dla gospodarki. Jego wartość przekracza 2,2 biliona USD, a jednym z jego flagowych elementów jest podniesienie kwoty zasiłków do poziomu 600 USD na tydzień. Gdy porównany tę kwotę z zasiłkiem z 2019 r., czyli 378 USD na tydzień, to zobaczymy wzrost o niemal 60 proc. Co więcej, obecna kwota zasiłku stanowi niemal 2/3 średniej płacy osiąganej jeszcze kilka miesięcy temu. Oznacza to, że świadczenie dla bezrobotnych to nie tylko pewne źródło dochodu, ale również kwota, która przynajmniej przez 4 miesiące zapewni godziwe warunki do życia. W części sektorów może być ono nawet wyższe od regularnych wypłat.

Niewiele wskazuje na to, że europejskie, a w tym polski rynek pracy, pójdą drogą obserwowaną za oceanem. Kierunki zmian mogą być podobne, bo mimo kosztownych działań osłonowych w wielu krajach, będzie najpewniej dochodzić do zwolnień i wzrostu bezrobocia, ale tempo jego narastania będzie opóźniane właśnie sztywnością zatrudnienia. Usztywnienie rynku może okazać się zaletą, w warunkach, w których walka z epidemią miała okazać się jednak krótko- bądź średnioterminowym szokiem gospodarczym. Wówczas zdjęcie lockdownów i powrót do w miarę normalnego funkcjonowania gospodarek może złagodzić plany redukcji etatów i nie dopuścić do tak masowego bezrobocia, jak obserwowane obecnie w USA.

Koronawirus a rynek mieszkaniowy – ceny mogą być niższe, ale o kredyt trudniej

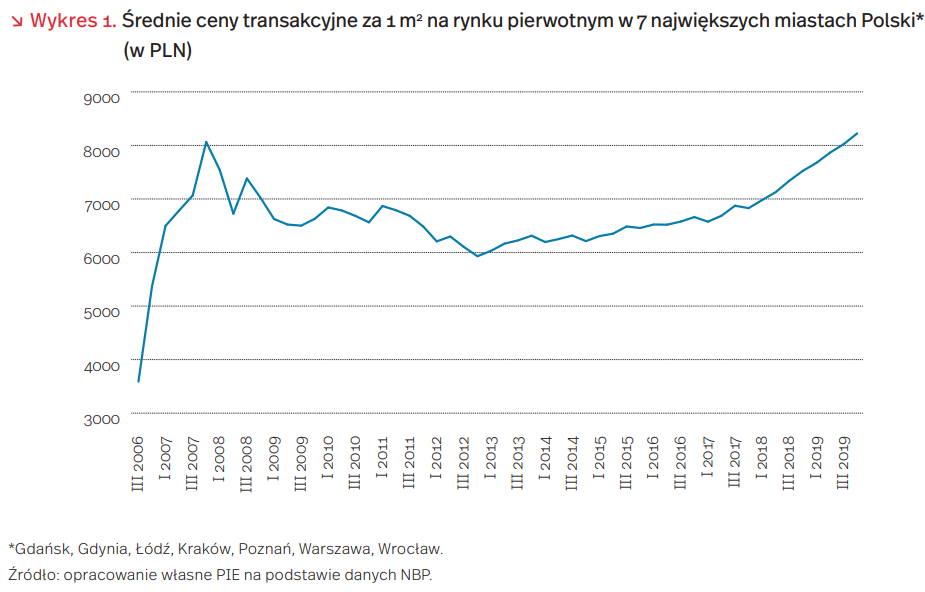

Epidemia koronawirusa może zatrzymać wzrost cen mieszkań w Polsce, widoczny w ostatnich kilku latach. Ceny na rynku mieszkaniowym zależą wprawdzie od wielu czynników, ale jednym z najważniejszych jest ogólna koniunktura gospodarcza. Pierwszy duży spadek cen mieszkań w Polsce zanotowano podczas kryzysu w 2008 r. (wykres 1). Następnie ceny się ustabilizowały, aby spaść kolejny raz podczas spowolnienia gospodarczego w 2012 r. Od 2013 r., gdy koniunktura zaczęła się poprawiać, ceny mieszkań zaczęły rosnąć. Wzrost ten był szczególnie widoczny od 2018 r. Można się spodziewać, że przy rosnącym bezrobociu i wolniejszym wzroście płac spowodowanym epidemią, ceny za 1 m2 w Polsce spadną lub przynajmniej ich wzrost zostanie zatrzymany.

Znacząco spada liczba wniosków o kredyty hipoteczne. Według Biura Informacji Kredytowej, wartość wnioskowanych kredytów mieszkaniowych w marcu br. była o 3,1 proc. niższa niż w marcu 2019 r. Na spadek ten złożył się spadek liczby wniosków o 7,6 proc. i wzrost średniej kwoty wnioskowanego kredytu o 9,9 proc.. Spadek ten przerwał 6-miesięczny trend wzrostowy. W analizach wyraźnie wyróżniają się okresy „sprzed epidemii” i „kryzysowy”. Liczba wniosków w dniach 16-22 marca spadła o 19,1 proc. w stosunku do tego samego okresu roku poprzedniego oraz o 12,9 proc. w stosunku do ostatniego tygodnia przed epidemią (9-15 marca).

Banki prawdopodobnie zaostrzą warunki udzielania kredytów. Takie działania są zazwyczaj podejmowane w warunkach wysokiej niepewności gospodarczej. Pojawiają się już informacje o ograniczeniach w udzielaniu kredytów wobec osób zatrudnionych w branżach najsilniej dotkniętych restrykcjami oraz zatrudnionych na umowach cywilnoprawnych.

Epidemia obniża ceny najmu mieszkań w Polsce. Jak wykazała analiza ośrodka DELab UW, obecnie wiele mieszkań przeznaczonych na najem krótkoterminowy (np. na portalu Airbnb), przechodzi w najem średnioi długookresowy. Większa podaż mieszkań na wynajem połączona z mniejszym popytem na nie (z powodu wzrostu stopy bezrobocia i mniejszych potrzeb przemieszczania się) może wpływać na obniżenie cen najmu. Już w marcu 2020 r. odnotowano 1-2 proc. spadki kosztów najmu (za 1 m2) w stosunku do lutego 2020 r. m.in. w Łodzi, Szczecinie i Wrocławiu.

Rynek zakwaterowania i gastronomii – wczoraj i dziś

Zakwaterowanie i gastronomia w ostatnich latach należały do najszybciej rozwijających się usług polskiej gospodarki. Według danych GUS, w sekcji obejmującej działalność związaną z zakwaterowaniem i gastronomią w latach 2010-2018 liczba podmiotów gospodarczych wzrosła o blisko 11 proc., pracujących o 25 proc., a sprzedaż detaliczna w placówkach gastronomicznych wzrosła ponad dwukrotnie. Najbardziej popularnym typem lokalu gastronomicznego odwiedzanego przez Polaków były pizzerie, zaliczane do punktów gastronomicznych, mających największy (38,2 proc.) udział w ogólnej liczbie placówek gastronomicznych w kraju. Kolejne w rankingu typów lokali były restauracje (z 28,2 proc. udziałem), których liczebność w latach 2010-2018 wzrosła aż o 32 proc. Różnego rodzaju bary miały 27,6 proc. udział w ogólnej liczbie placówek gastronomicznych w Polsce. O ile kluczowymi klientami restauracji były osoby starsze, to puby i bary oraz fast foody były częściej odwiedzane przez młodzież. Okazjami do odwiedzania punktów gastronomicznych były przede wszystkim spotkania ze znajomymi (51 proc. wskazań) oraz spontaniczne wizyty (48 proc.). Lokale gastronomiczne odwiedzano także w celu zakupu szybkiej przekąski, bądź w czasie podróży.

Ten dynamicznie rozwijający się w Polsce rynek zatrzymała pandemia koronawirusa. To duży problem dla tych punktów gastronomicznych, które nastawione były na spotkania towarzyskie i które przede wszystkim inwestowały w klimat oraz komfort miejsca świadczenia usługi. Zamknięcie stacjonarnych punktów gastronomicznych, spowodowało spadek obrotów, szacowany przez ekspertów z PIE, na około 80-90 proc. Pierwsze tygodnie walki z koronawirusem pokazały, że kluczowa jest izolacja ludzi, dlatego w tej sytuacji najbardziej sprawdzały się działania zapewniające świadczenie usługi gastronomicznej klientowi, bez jego wychodzenia z domu. Przedsiębiorstwa gastronomiczne realizują obecnie zamówienia online, przez telefon, z różnymi ścieżkami odbioru zamówionego posiłku, np. w punkcie gastronomii, w postaci darmowej dostawy do klienta, czy dostawy za pośrednictwem serwisów dostawy. Te firmy gastronomiczne, które w miarę szybko i elastycznie dopasowały się do nowych warunków mają szanse na przetrwanie, a nawet rozwój w kierunku, którego wcześniej mogły nie brać pod uwagę, bazujący głównie na zasobach i kompetencjach związanych z nowoczesnymi technologiami.

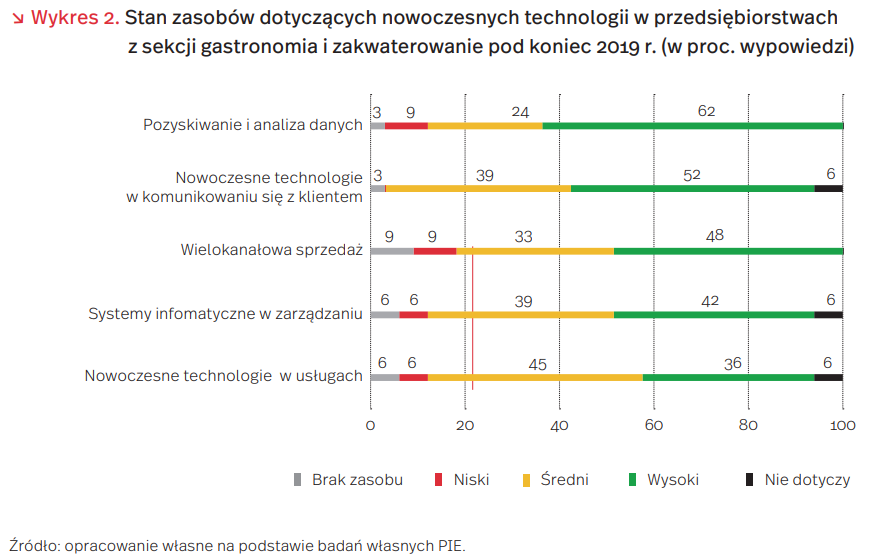

Z badań PIE przeprowadzonych w IV kw. 2019 r. wynika, że prawie 3/4 firm z sekcji gastronomia i zakwaterowanie oceniało swoją sytuację jako dobrą lub bardzo dobrą, co pozytywnie wyróżniało tę sekcję na tle innych. Większość firm oceniła stan swoich zasobów dotyczących nowoczesnych technologii jako wysoki. Prawie 3/4 z nich uznało, że ich zdolność do pozyskiwania i analizy danych jest wysoka. Nieco ponad połowa zwróciła uwagę na zadowalający stan wyposażenia w nowoczesne technologie w komunikowaniu się z klientami, a prawie połowa – na wielokanałową sprzedaż. Firmy najsłabiej wyposażone były w nowoczesne technologie w usługach i systemy informatyczne w zarządzaniu.

Przed wybuchem pandemii większość firm zajmujących się działalnością związaną z zakwaterowaniem i gastronomią nie inwestowała w nowoczesne technologie w usługach oraz w e-handel, choć aż 1/5 z nich planowała rozwój e-handlu w 2020 r. Około 12 proc. w ogóle nie dostrzegało konkurencji ze strony przedsiębiorstw gastronomicznych wykorzystujących narzędzia cyfrowe. Tylko co trzecia firma uważała, że konkurencja ze strony firm stosujących technologie cyfrowe to silna lub bardzo silna bariera rozwojowa. Na uwagę zasługuje też fakt, że tylko 30 proc. badanych firm gastronomicznych oceniło, że niski poziom kompetencji cyfrowych ich pracowników mógł negatywnie wpływać na dalszy rozwój firmy (wykres 3).

Warto podkreślić, że przed pandemią, najczęściej wskazywaną przez przedsiębiorców z analizowanej branży barierą korzystania z usług gastronomicznych był brak funduszy w budżecie gospodarstw domowych stanowiących potencjalnych klientów. Z drugiej strony uważano, że pozytywny wpływ na rozwój gastronomii w najbliższych latach mieć będzie rozwój turystyki oraz działania podejmowane przez władze miast dla zapewnienia dobrej infrastruktury dla życia i wypoczynku mieszkańców. Przedsiębiorcy byli przekonani, że jedynie dekoniunktura i obniżka dochodów ludności mogłyby zahamować korzystny trend rozwoju gastronomii w Polsce, gdyż korzystanie z gastronomii nie jest potrzebą pierwszego rzędu. Nie przewidywano, że może zaistnieć sytuacja konieczności zamknięcia lokali i największym wyzwaniem stanie się przekształcenie oferty serwowanej stacjonarnie w ofertę „na wynos”. Kryzys przetrwają przede wszystkim te podmioty, które szybko wykorzystały swoje możliwości cyfrowe, jak np. social media, by utrzymać kontakt z klientami oraz pozyskać nowych. Wiele firm w tym celu łączy swoje zasoby i wspiera się wzajemnie pomysłami, o czym świadczą portale z poradami, jak gastronomia może przetrwać pandemię.

Przedsiębiorstwa zajmujące się działalnością związaną z zakwaterowaniem i gastronomią oczekują pomocy publicznej. Pierwsza „Tarcza antykryzysowa” nie spełniła w pełni oczekiwań przedsiębiorstw tego sektora. Natomiast „Tarcza 2.0” uzupełniona „Tarczą finansową” została oceniona przez nich pozytywnie. Przedsiębiorcy uznali, że stwarza szanse na odbudowę sektora po okresie pandemii. „Tarcza 2.0” m.in. rozszerza grupę jednostek uprawnionych do skorzystania z 3-miesięcznego zawieszenia składek ZUS. O ile pierwsza tarcza przewidywała, że tylko jednostki zatrudniające mniej niż 10 osób będą zwolnione z opłacania 50 proc. należności z tytułu składek, to „Tarcza 2.0” rozszerza tę kategorię o jednostki zatrudniające od 10 do 49 osób. Jednak dla przedsiębiorców szczególne znaczenie mają postanowienia „Tarczy finansowej” . Wysokość wsparcia uzależniona jest od wielkości spadku przychodu i liczby pracowników przedsiębiorstwa. Po spełnieniu pewnych warunków może zostać umorzone nawet 75 proc. pomocy. Od 19 kwietnia mają być stopniowo łagodzone restrykcje nałożone w związku z pandemią, co w przyszłości pozwoli na powolne odbudowywanie się przedsiębiorstw zajmujących się zakwaterowaniem i gastronomią.

Wojna na rynku ropy

Restrykcje spowodowane pandemią wpływają na spadek zapotrzebowania na ropę naftową i płynne paliwa. Jednak za zawirowania na rynku w głównej mierze odpowiada walka między ropowymi rywalami od lat: Arabią Saudyjską a Rosją oraz nowym graczem, Stanami Zjednoczonymi, które, według niedawnych prognoz, miały wyprzedzić Arabię i stać się głównym eksporterem od ok. 2024 r. Na spotkaniu grupy OPEC+ w marcu nie osiągnięto porozumienia w sprawie obniżenia produkcji. Spowodowało to masowe spadki na światowych rynkach ropy – transakcje na instrumentach pochodnych futures dla ropy Brent zanotowały w pierwszym kwartale tego roku blisko 65 proc. Spadek.

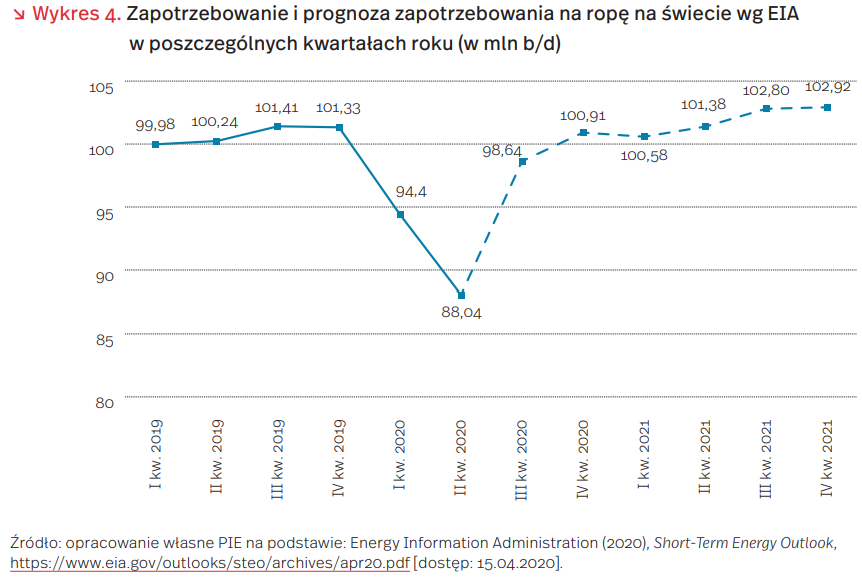

Skłoniło to OPEC+ do ponownego spotkania w kwietniu, podczas którego uzgodniono obniżenie produkcji o ok. 10 proc. (9,7 miliona b/d – baryłek dziennie). Jednak według analityków Goldman-Sachs, w kwietniu i maju dzienne zapotrzebowanie na ropę będzie przynajmniej o 19 mln baryłek niższe niż w roku ubiegłym, a według szacunków EIA, w całym II kwartale spadek popytu wyniesie ok. 12 mln b/d r/r. W obu scenariuszach ugoda OPEC+ dalej nie rozwiązuje nadmiaru podaży nad popytem, skutkującym spadkiem cen i zapełnianiem magazynów. Dodatkowo spodziewano się, że ugoda i informacja o planowanych ograniczeniach produkcji wpłynie na wzrost cen ropy na giełdzie, jednak mimo początkowego małego wzrostu, w poniedziałek na zamknięciu zanotowano spadek cen.

Według EIA, ceny ropy BRENT w II kwartale 2020 r. wyniosą średnio 23 USD/baryłkę (USD/b) i 30 USD/b w II połowie roku, osiągając średnią w 2020 r. 33 USD/b, a w 2021 r. 46 USD/b. Zapotrzebowanie na ropę naftową i paliwa płynne w I kwartale EIA oszacował na 94,4 mln b/d, tj. o 5,6 proc. mniej niż w tym samym okresie ubiegłego roku. Spośród krajów OPEC zakłada się, że Arabia Saudyjska – największy eksporter ropy (blisko 7,4 mln b/d i 17 proc. światowego eksportu w 2018 r.), osiągnie maksimum swojej produkcji w II połowie 2020 r. i będzie próbowała ją utrzymywać powyżej obecnych poziomów z zamiarem budowania pozycji na rynku kosztem spadku udziału produkcji droższej ropy z innych krajów. W Polsce import ropy z Arabii Saudyjskiej w minionym roku wyniósł blisko 15 proc., tj. o 7 proc. więcej niż w 2018 r. Jednak zwycięstwo Arabii nie jest takie pewne, gdyż niskie ceny ropy odbiją się w końcu na królewskim budżecie, a zdobycie nowych klientów dla zwiększonej podaży w kurczącym się rynku może się nie powieść.

Psychologia postępującej izolacji

Przedłużający się kryzys spowodowany pandemią koronawirusa i związana z nim przymusowa izolacja mogą wiązać się z bezpośrednimi, jak i długofalowymi negatywnymi skutkami psychologicznymi. Badania z zakresu psychologii i zdrowia publicznego zwracają uwagę m.in na znaczne pogorszenie samopoczucia spowodowane ograniczeniem kontaktów towarzyskich oraz zwiększone ryzyko występowania zaburzeń psychicznych, takich jak depresja czy stany lękowe wywoływane poczuciem samotności. Poważne konsekwencje może wywoływać też utrzymujący się strach przez zarażeniem siebie i innych oraz frustracja spowodowana przez nagłe ograniczenie codziennych aktywności. Przegląd badań dotyczących osób poddanych kwarantannie pokazuje, że oprócz przemijających stanów, jak poczucie irytacji, wahania nastroju, czy nuda, odbywanie kwarantanny może mieć długofalowe skutki już po jej zakończeniu, tj. objawy depresji, rozchwiania emocjonalnego, uzależnienia, zaburzenia snu czy zespół stresu pourazowego, utrzymujący się nawet do trzech lat po zakończeniu kwarantanny.

Badania wskazują na czterokrotnie wyższy średni wskaźnik określający poziom stresu pourazowego u dzieci poddanych kwarantannie w stosunku do niepoddanych kwarantannie. Ponadto, 28 proc. rodziców poddanych kwarantannie zgłaszało symptomy zaburzeń psychicznych związanych z traumą, w porównaniu do 6 proc. rodziców niepoddanych kwarantannie. Inne badania monitorujące personel szpitalny trzy lata po przebytej kwarantannie wykazały, że z grupy osób, której członkowie zgłosili poważne objawy depresji, 60 proc. osób zostało wcześniej poddanych kwarantannie. Wśród osób poddanych kwarantannie z powodu potencjalnej ekspozycji na wirusa SARS, 54 proc. unikało osób kaszlących i kichających, 26 proc. unikało zatłoczonych przestrzeni zamkniętych, a 21 proc. unikało wszystkich przestrzeni publicznych w czasie następującym po kwarantannie.

Jednym z głównych czynników wpływających na ww. stany jest czas trwania izolacji oraz jakość przekazywanych informacji. Dłuższe okresy izolacji wiążą się z nasilonym poczuciem złości oraz słabszą odpornością psychiczną, co w momencie przedłużenia okresu izolacji może skutkować postępującą demoralizacją oraz licznymi przypadkami nieprzestrzegania obowiązujących norm. W rezultacie, w celu minimalizacji skali negatywnych zjawisk istotna jest precyzja, transparentność oraz skuteczna argumentacja przy określaniu oraz komunikowaniu ram czasowych dotyczących czasu trwania izolacji.

Psychologiczne implikacje spowodowane m.in. izolacją mogą utrudnić odbudowę gospodarek po koronakryzysie. Osoby dotknięte ww. zaburzeniami psychicznymi mogą wykazywać skłonności do unikania ekspozycji na potencjalne zagrożenia (np. unikanie wychodzenia do pracy) czy wykazywać objawy wypalenia zawodowego spowodowane stresem. Grupy wysokiego ryzyka (m.in. pracownicy służby zdrowia, ludzie młodzi do 30. roku życia) narażone są również na znaczny spadek produktywności, który na chwilę obecną jest trudny do oszacowania. Przed wybuchem epidemii koszt dla światowej gospodarki związany utratą produktywności spowodowany depresją czy zaburzeniami lękowymi szacowany był na 1 bilion USD rocznie.