Spis treści

Liczba zamykanych działalności gospodarczych zmaleje po I kw. 2021 r.

Liczba zamykanych działalności gospodarczych w I kw. 2021 r. była najwyższa od 2 lat. Według danych REGON, działalność częściej kończyły duże spółki – w całym kwartale zamknięto 7629 firm. Oznacza to wzrost o 18,7 proc. względem analogicznego kwartału ubiegłego roku. Dużo lepiej wygląda sytuacja w jednoosobowych działalnościach gospodarczych których w I kw. wyrejestrowano ok. 46 tys. To o 45 proc. mniej niż w I kw. 2020 r.

Dynamika wzrostu będzie zdecydowanie wyższa w II kw., jednak bazowanie na takich wartościach spowoduje błędny ogląd sytuacji. W II kw. 2020 r. liczba wyrejestrowywanych firm była najniższa od 5 lat – to efekt działania tarcz antykryzysowych, które pozwoliły utrzymać funkcjonowanie przedsiębiorstw. Początek pandemii skłaniał raczej do zawieszania niż zamykania działalności. W kwietniu i maju ub.r. najprawdopodobniej rozpatrywana była też mniejsza liczba wniosków z uwagi na zdalny charakter pracy urzędów. Tym samym nawet dobre wyniki będą generować wysoki wzrost z uwagi na odniesienie do niskiej bazy porównawczej.

Mimo słabszych wyników w I kw. 2021 r. nie spodziewamy się, aby kolejne przyniosły większą liczbę upadłości firm. Już dane marcowe wskazują, że trend wzrostowy wygasa. W ubiegłym miesiącu w Polsce wyrejestrowano 1579 spółek. To o 656 mniej niż rok temu. Osoby fizyczne wyrejestrowały natomiast ok. 12,5 tys. działalności, tj. o 2 tys. mniej niż przed rokiem. Wartości te były znacznie korzystniejsze niż wyniki z ostatnich trzech miesięcy.

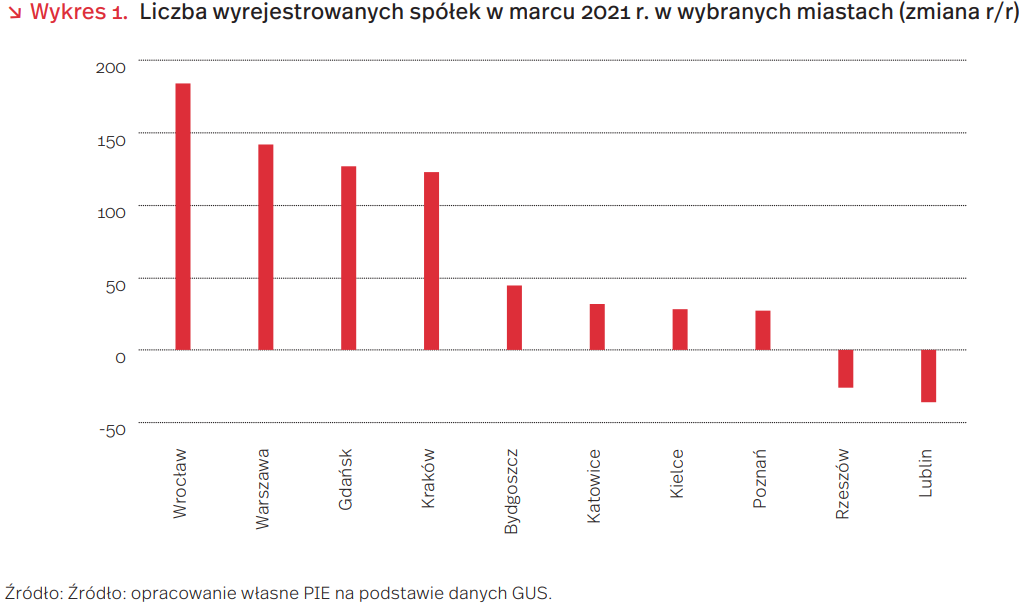

Wyrejestrowania spółek w I kw. skoncentrowane były w kilku dużych miastach. Największy przyrost nastąpił we Wrocławiu oraz w Warszawie, Gdańsku i Krakowie. W przypadku pozostałych miast wojewódzkich różnice względem ubiegłego roku były nieznacznie, a w Rzeszowie i Lublinie obserwowaliśmy mniej zamykanych firm. Łącznie 18 miast wojewódzkich odpowiadało za 52,9 proc. wyrejestrowanych działalności, co jest wartością podobną do ubiegłego roku.

Firmy mniej inwestują w kompetencje pracowników, a więcej w relacje z klientami

Pandemia COVID-19 znacząco zmieniła warunki funkcjonowania firm. Jak wynika z badań PIE przeprowadzonych pod koniec 2020 r. (n=1000), ok. 40 proc. firm narzekało na spadek popytu i wskazywało na wzrost ryzyka działalności gospodarczej, a 27 proc. odczuło wzrost zatorów płatniczych. Żeby dostosować się do nowych warunków, w 32 proc. z nich nastąpił wzrost wykorzystania nowoczesnych technologii.

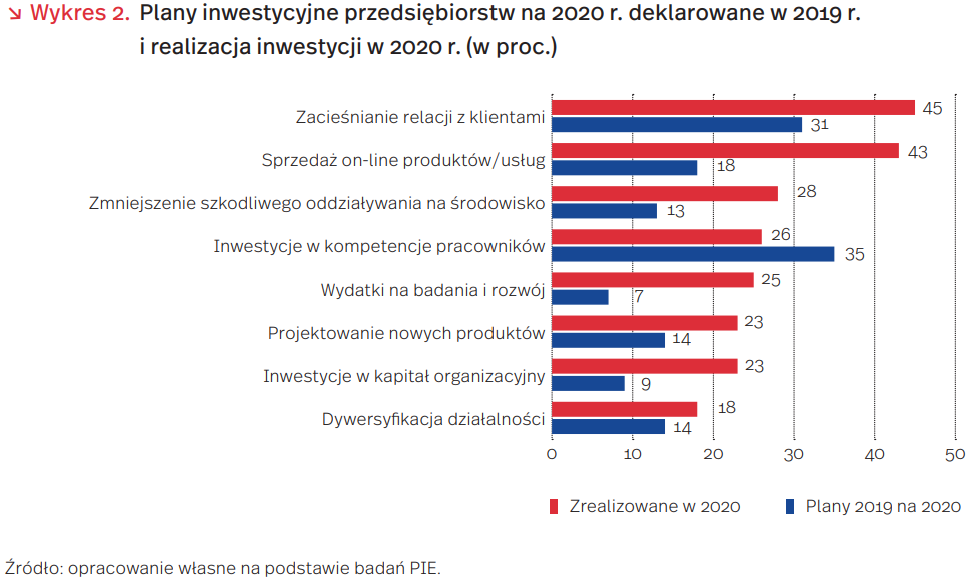

Z badań PIE przeprowadzonych pod koniec 2019 r. (n=1050) wynika, że przed pandemią w planach przedsiębiorstw na 2020 r. dominowały inwestycje w kompetencje pracowników (35 proc.) oraz zacieśnianie relacji z klientem (31 proc.). Mniej niż 10 proc. badanych firm planowało wówczas inwestycje w kapitał organizacyjny oraz wydatki na badania i rozwój, a o sprzedaży online swoich produktów lub usług myślało 18 proc. przedsiębiorstw. Jak wynika z badań zrealizowanych przez PIE pod koniec 2020 r., zeszłoroczne plany firm zderzyły się z pandemiczną rzeczywistością i zostały nieco zweryfikowane.

W 2020 r. przedsiębiorstwa zintensyfikowały działania dotyczące zacieśniania relacji z klientami (45 proc. wskazań) oraz sprzedaży online produktów lub usług (43 proc.). Inwestycje w kompetencje pracowników odłożono na dalszą przyszłość. W 2019 r. planowało je 35 proc. firm i były najczęściej deklarowanym typem inwestycji. W 2020 r. zrealizowało je jedynie 26 proc. i nie stanowiły dominującego rodzaju inwestycji. Z powodu pandemii firmy skupiły się na inwestycjach, które dawały szansę na zwiększenie sprzedaży (sprzedaż online), bezpieczeństwo transakcji (relacje z klientami) i bezpieczeństwo sanitarne.

Firmy przetwórstwa przemysłowego, w porównaniu z innymi sekcjami i ich planami, najbardziej zwiększyły inwestycje w zacieśnianie relacji z klientami, sprzedaż online oraz badania i rozwój. Przedsiębiorstwa prowadzące działalność w zakresie kultury, rozrywki i rekreacji bardziej niż inne sekcje zwiększyły, w porównaniu do planów, inwestycje w kapitał organizacyjny, wydatki na badania i rozwój oraz sprzedaż online. Wynika to zapewne z faktu, że firmy te mają bardzo ograniczone możliwości funkcjonowania w czasie pandemii i musiały w miarę możliwości dostosować swoją działalność do wymogów epidemicznych.

Gastronomia i hotelarstwo to branża, w której rzeczywiste inwestycje w porównaniu do planów zmniejszyły się. Szczególnie mocno firmy tej branży ograniczyły inwestycje w kompetencje pracowników i jako jedyna sekcja poniosły mniejsze niż planowały wydatki na zacieśnianie relacji z klientami. Jest to jedna z sekcji najmocniej objętych ograniczeniami, która jednocześnie ma bardzo ograniczone możliwości świadczenia usług w inny sposób niż tradycyjnie.

W kwietniu 2020 r. 40 proc. firm badanych przez PIE (n=400) uważało, że pandemia jest kilkumiesięcznym wyzwaniem, które potrwa do wakacji, a jedynie 16 proc. wskazywało na długookresowy trend, który zostanie z nami na lata. Ubiegły rok zweryfikował niestety nadzieje na szybki koniec pandemii i wymusił zmianę planów inwestycyjnych przedsiębiorców, polegającą m.in. na przeniesieniu punktu ciężkości z inwestycji w kapitał ludzki na inwestycje w zacieśnianie relacji z klientem, również przez inwestycje w nowoczesne technologie.

Katarzyna Dębkowska, Anna Szymańska

Samochody elektryczne coraz bardziej atrakcyjnym wyborem dla kierowcy

Zakup osobowego samochodu elektrycznego droższego o 25 proc. od konwencjonalnego daje oszczędności w eksploatacji rzędu 13-20 proc. wartości nowego samochodu (w całym cyklu użytkowania pojazdu). Coraz częściej w mediach pojawiają się informacje, że punkt przecięcia się cen pojazdów z silnikami wewnętrznego spalania (ang. Internal Combustion Engine – ICE) oraz elektrycznych nastąpi w najbliższych kilku latach. Reakcja konsumentów na rozwój technologii niskoemisyjnych pojazdów jest trudna do oszacowania, podobnie jak niełatwo przewidzieć wpływ ceny pojazdu oraz kosztów przyszłej eksploatacji na decyzje o zakupie samochodu. Uśredniona cena samochodu elektrycznego była dotychczas wyższa niż spalinowego o około 3/4 (według organizacji JATO, która zebrała dane z 43 światowych rynków).

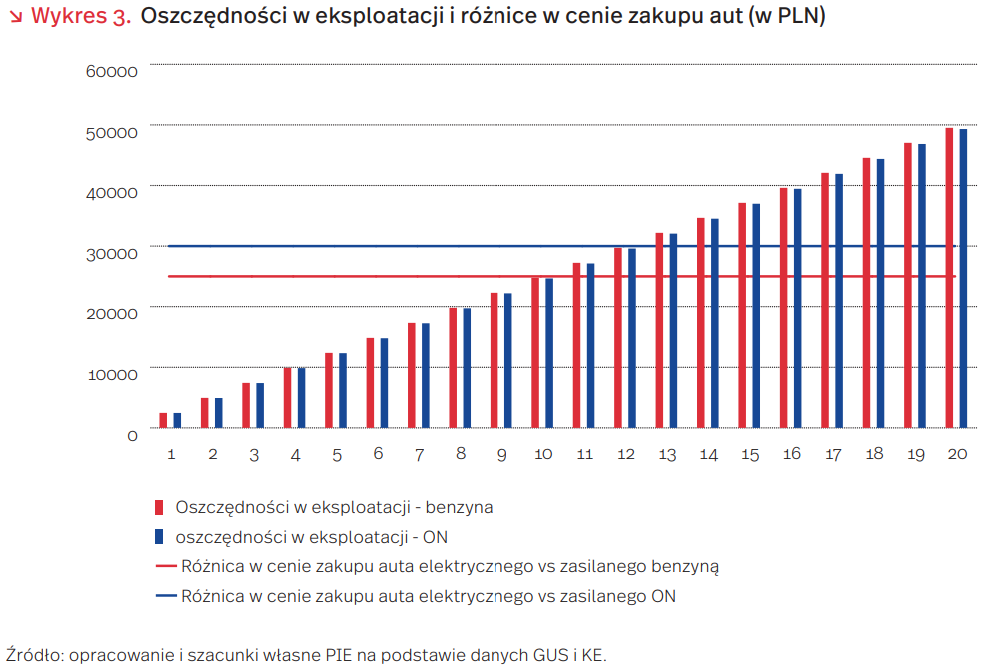

Aby obliczyć efekty finansowe eksploatacji samochodu elektrycznego, przygotowano symulację kosztów stałych (zakupu) i zmiennych (paliwa, energii elektrycznej) w całym cyklu życia pojazdu. Rozważono dwa przypadki. Pierwszy, w którym zastępujemy samochód benzynowy samochodem elektrycznym o 25 proc. droższym. W drugim scenariuszu samochód elektryczny zastępuje samochód ICE zasilany olejem napędowym (ON), ale zakładamy, że jego średnie roczne przebiegi są o 50 proc. większe niż benzynowego. Biorąc pod uwagę koszty paliwa, energii elektrycznej oraz koszty zakupu samochodów rozłożone na 20 lat, zasymulowane zostały oszczędności z eksploatacji samochody elektrycznego.

25 proc. różnicy w cenie między samochodem ICE zasilanym benzyną a samochodem elektrycznym zwraca się po ok. 10 latach użytkowania (ze względu na niższe koszty eksploatacji). W przypadku samochodu ICE-diesel korzyści te zaczynają pojawiać się po 12. roku eksploatacji (wykres 3). Roczne oszczędności wynikające z eksploatacji aut elektrycznych są na poziomie ok. 2500 PLN. Łączne korzyści po 20 latach eksploatacji samochodu elektrycznego to ok. 24,5 tys. PLN, jeżeli zastąpimy samochód benzynowy (który ma niższe roczne przebiegi) oraz 19,3 tys. PLN, gdy zastąpimy samochód zasilany ON (wyższe roczne przebiegi).

W Polsce w okresie 2009-2019 liczba samochodów na mieszkańca zwiększyła się niemal 1,5 raza. W 2009 r. na 1000 mieszkańców były to 432 auta, w 2019 r. liczba ta wynosiła 635 (tabela 1). Wzrost liczby aut związany jest ze wzrostem zamożności Polaków, a także ze spadkiem kosztów importu samochodów używanych (nabycie wewnątrzwspólnotowe).

Według danych PZPM, w Polsce jest zarejestrowanych prawie 20 tys. samochodów elektrycznych (stan na koniec stycznia 2021 r.). Dopłaty do aut elektrycznych dla osób prywatnych w 2020 r. były na poziomie do 15 proc. wartości samochodu, przy czym cena zakupu nie mogła być wyższa niż 125 tys. PLN. Jeżeli w powyższych symulacjach obniżymy koszt zakupu auta elektrycznego, które zastępuje samochód ICE zasilany benzyną, to korzyści z użytkowania auta elektrycznego pojawią się już po 3 latach eksploatacji.

Wojciech Rabiega

El Dorado 2020 r. – gospodarka Gujany po odkryciu ropy

Najwyższy na świecie wzrost gospodarczy w 2020 r. w wysokości 43,4 proc. odnotowała Gujana – niewielki kraj na wybrzeżu Oceanu Atlantyckiego Ameryki Południowej (0,78 mln ludności, 214 tys. km², 0,006 proc. udział w światowym PKB w 2019 r.). Wynik ten kontrastuje z sytuacją na świecie i w regionie – światowy PKB spadł o 3,3 proc., a w całej Ameryce Południowej gospodarka zmalała o 7 proc. w 2020 r. Niemniej warto zauważyć, że silny wzrost gospodarki Gujany wynika też z niskiej bazy – w ujęciu bezwzględnym PKB urósł o ok. 2,2 mld USD.

Wysoką dynamikę wzrostu Gujana zawdzięcza uruchomieniu w grudniu 2019 r. wydobycia ropy naftowej, odkrytej u jej wybrzeży w 2015 r. przez firmę ExxonMobile. Poszukiwania złóż w tym kraju trwały od lat 60. XX wieku. W 1975 r. odkryto pierwsze złoża tego surowca, były one jednak zbyt małe na wydobycie w celach komercyjnych. ExxonMobile po wykonaniu od 2008 r. 18 odwiertów rozpoznawczych oszacował zasoby Gujany na 9 mld baryłek ropy, co sytuuje ten kraj w pierwszej dwudziestce największych posiadaczy zasobów ropy naftowej na świecie. W 2024 r. dzienna produkcja ropy może osiągnąć nawet 560 tys. baryłek – obecnie uruchomiony jest projekt wydobywczy Liza Faza I, z którego pierwszy eksport nastąpił w styczniu 2020 r., a dzienne maksymalne wydobycie to 120 tys. baryłek ropy. Planowane jest uruchomienie kolejnych inwestycji. Od 2022 r. ma ruszyć projekt Liza Faza II, a od 2024 r. projekt Payara, w których będzie wydobywane po 220 tys. baryłek dziennie.

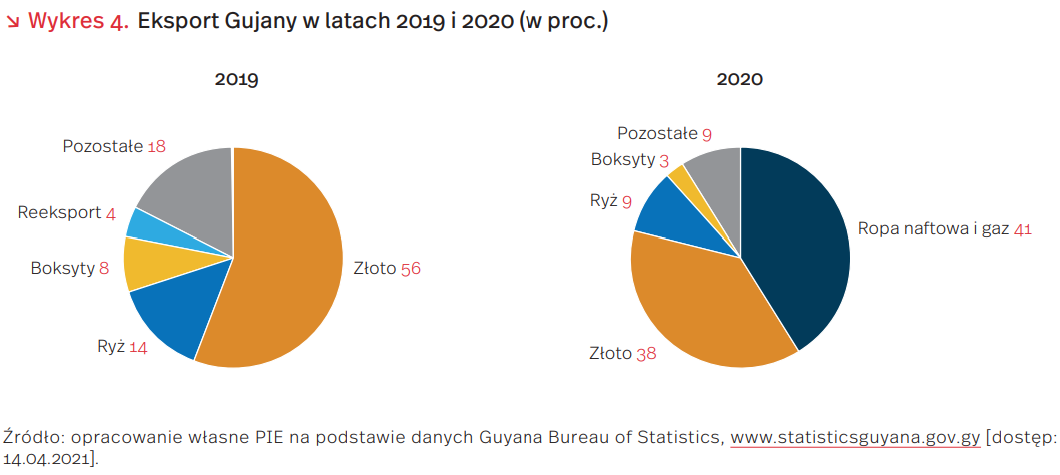

Gospodarka Gujany przed odkryciem złóż ropy była słabo rozwinięta. Eksport opierał się na surowcach (złoto, boksyty) i produktach rolnych (ryżu oraz cukru trzcinowego). Rozwijał się również sektor turystyczny, a szczególnie ekoturystyka. Wskaźnik HDI, na podstawie którego można określić stopień rozwoju społeczno-gospodarczego, znajdował się na niskim poziomie: w 2019 r. Gujana była na 122. miejscu w rankingu krajów UNDP. Odkrycie złóż ropy naftowej daje jednak szansę na zmianę. Zaczęły napływać bezpośrednie inwestycje zagraniczne w przemysł naftowy – zgodnie z danymi Banku Światowego w 2016 r. ich napływ wyniósł 162,8 mln USD, a w 2019 r. dziesięciokrotnie więcej – 1695,2 mln USD. Inwestycje przełożyły się na wzrost gospodarczy, który w 2016 r. wyniósł 3,8 proc., a w 2019 r. przyspieszył do 5,4 proc. (mimo znacznego, o ok. 11,9 proc. osłabienia produkcji cukru trzcinowego pierwszy raz od 1926 r.), by w 2020 r. osiągnąć poziom aż 43,3 proc. Zgodnie z prognozami Banku Światowego, dynamika wzrostu powyżej 20 proc. utrzyma się jeszcze przynajmniej przez kolejne trzy lata.

Pandemia COVID-19 nie miała dużego wpływu na rozwój wydobycia w Gujanie, wpłynęła natomiast na pozostałe obszary gospodarki, zwłaszcza sektor turystyczny, handel detaliczny, gastronomię oraz budownictwo. Odnotowały one spadki nawet o 50 proc. Dodatkowo negatywnie na sytuację gospodarczą wpłynęła niepewność polityczna, która pojawiła się po wyborach w marcu 2020 r. Gujana znajduje się zatem w punkcie zwrotnym. Przyjmując, że cena ropy naftowej będzie utrzymywała się na średnim poziomie 63 USD za baryłkę, dzienny przychód z ropy naftowej będzie wynosił 756 tys. USD w 2021 r., a w następnych będzie jeszcze większy. Nawet w sytuacji, gdy tylko część tego dochodu trafiać będzie do gujańskiej gospodarki, przy niewielkiej liczbie ludności – 782,8 tys. osób – wpływ sektora naftowego na gospodarkę i poziom życia ludzi może być bardzo silny. W przyszłości nie jest jednak wykluczone, że transformacja gospodarek na niskoemisyjne ograniczy potencjalne zyski z wydobycia tego surowca.

Katarzyna Sierocińska

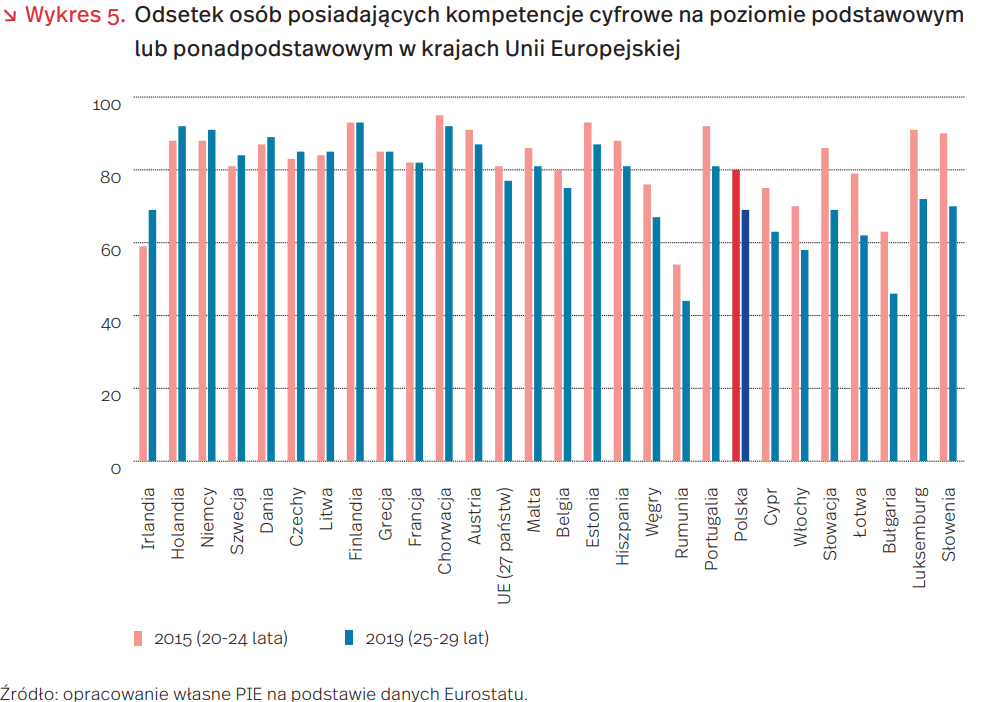

Czy po wejściu na rynek pracy tracimy kompetencje cyfrowe?

Kompetencje cyfrowe są fundamentalnym czynnikiem powodzenia cyfrowej transformacji. Z jednej strony powszechne kompetencje cyfrowe tworzą popyt na cyfrowe usługi. Z drugiej stają się podstawowymi umiejętnościami wykorzystywanymi przez pracowników. Są więc podstawą rozwoju gospodarczego. Budowanie kompetencji cyfrowych jest elementem procesu edukacji formalnej oraz coraz ważniejszym elementem kształcenia osób dorosłych w procesie lifelong learning. Okazuje się jednak, że znaczny odsetek osób w Polsce traci kompetencje cyfrowe nabyte na etapie edukacji zaraz po wkroczeniu na rynek pracy.

Dla zilustrowania tego zjawiska wykorzystaliśmy dane Eurostatu dotyczące umiejętności cyfrowych dla przedziału wiekowego 20-24 lata z 2015 r. oraz 24-29 lat z 2019 r. Nie są jeszcze dostępne dane za 2020 r., więc przejście miedzy grupami nie jest pełne (rocznik mający w 2015 r. 20 lat, w 2019 r, miał 24 lata, a więc nie był ujęty w interesującej nas statystyce), jednak mimo tego wyniki dobrze ilustrują zjawisko obniżenia się poziomu kompetencji. Dobór grup wiekowych jest zbieżny z okresem ukończenia edukacji formalnej, który następuje w okolicach 24. roku życia (dla osób wybierających studia wyższe).

Okazuje się, że w tym okresie w ciągu kilku lat umiejętności cyfrowe poprawiają się w 7 krajach unijnych: najbardziej w Irlandii (+ 10 pkt. proc.), Holandii (+4 pkt. proc.), Niemczech oraz Szwecji (po 3 pkt. proc.). Bez zmian pozostają w trzech, a spadają w 17, w tym w Polsce. Najwięcej tracą mieszkańcy Słowenii (-20 pkt. proc.), Luksemburga (-19 pkt. proc.), Bułgarii (-17 pkt. proc.) czy Łotwy (-17 pkt. proc.). W Polsce różnica w wynikach to 11 pkt. proc. co oznacza, że więcej niż co dziesiąta osoba utraciła kompetencje cyfrowe w ciągu 5 lat od ukończenia 24. roku życia.

Powyższe dane wskazują, że wyzwaniem dla Polski jest nie tylko zmiana edukacji w zakresie kompetencji cyfrowych, lecz także zwiększenie wykorzystania narzędzi cyfrowych w gospodarce oraz umożliwienie osobom wchodzącym na rynek pracy wykorzystanie nabytych kompetencji.

Aby przynajmniej częściowo wyjaśnić powyższe różnice, warto przyjrzeć się innym danym. Jako niedoskonała informacja o „ucyfrowieniu” miejsc pracy niech posłuży nam wskaźnik dotyczący używania przez osoby aktywne zawodowo komputerów, laptopów, smartfonów czy innych urządzeń przenośnych w pracy.

Jeśli chodzi o odsetek aktywnych zawodowo, używających komputerów, laptopów, tabletów lub innych urządzeń przenośnych w pracy, to największy odsetek występuje w państwach Europy Północnej i Centralnej (Holandia – 86 proc., Dania – 83 proc., Luksemburg – 76 proc., Finlandia – 76 proc., Niemcy – 73 proc.). Najmniej z kolei w państwach Europy Środkowo-Wschodniej i Południowej (Rumunia – 28 proc., Bułgaria – 32 proc., Grecja – 38 proc., Węgry – 47 proc. Chorwacja – 47 proc., Polska – 48 proc.) (dane Eurostatu). Widzimy więc, że z drobnymi wyjątkami (Luksemburg, Grecja, Chorwacja) powiela się podział z powyższego wykresu na państwa Europy Centralnej i Północnej z jednej strony, oraz Południowej i Wschodniej z drugiej.

Podobną sytuację mamy, jeśli chodzi o udział w uczeniu się przez całe życie. Wskaźnikiem dla tego zjawiska może być udział osób w wieku 25-64 lata edukujących się lub biorących udział w szkoleniach w ostatnich 4 tygodniach do momentu badania. Podobnie jak w powyższych wskaźnikach, przodują państwa z północy Europy: Szwecja (34,3 proc.), Finlandia (29 proc.), Dania (25,3 proc.), Estonia (20,2 proc.) i Francja (19,5 proc.) Najgorzej radzą sobie; Rumunia (1,3 proc.), Bułgaria (2 proc.), Chorwacja (3,5 proc.) I Słowacja (3,6 proc.). W Polsce było to 4,8 proc. osób (dane Eurostatu).

Rozwój kompetencji cyfrowych jest jednym z najważniejszych wyzwań rozwojowych dla Polski. Przedstawione dane pokazują jednak jego złożoność. Problemem jest nie tylko podniesienie poziomu kompetencji, lecz także sprawienie, by były one aktywnie wykorzystywane. Z drugiej strony istotny w transformacji cyfrowej jest proces lifelong learning. W związku z tym działania podejmowane w ramach realizacji strategii rozwojowych powinny być nakierowane na zmiany w systemie edukacji, a także na transformację cyfrową gospodarki. Powinny również uwzględniać strukturalne przyczyny stojące za mniejszym stopniem „ucyfrowienia” przedsiębiorstw czy niskim poziomem lifelong learning. Bez synchronizacji tych elementów firmy nie będą mogły znaleźć odpowiednio wykwalifikowanych pracowników albo wykształceni absolwenci nie będą mieli miejsca do wykorzystania swoich kompetencji i będą je tracili, a problem niskich kompetencji cyfrowych dorosłych będzie hamował rozwój Polski.

Filip Leśniewicz, Ignacy Święcicki

Od morale podatkowego do PKB

Morale podatkowe to określenie wewnętrznej motywacji do płacenia podatków przez osoby fizyczne i przedsiębiorstwa. Ponieważ przepisy podatkowe co do zasady zakładają dobrowolność ich przestrzegania, moralność podatkową należy uznać za istotny element systemu podatkowego.

Zwiększenie motywacji do płacenia podatków może zwiększyć dochody podatkowe bez konieczności intensyfikowania działań represyjnych ze strony organów podatkowych.

OECD przygotowała raport poświęcony wyjaśnieniu morale podatkowego, którego zrozumienie wpływa na postrzeganie podatków i skłonność do ich płacenia. W raporcie można przeczytać, że w państwach o relatywnie wysokim udziale podatków w PKB morale podatkowe jest wyższe. Wyjaśnieniem tej korelacji może być spontaniczna umowa fiskalna między podatnikami a państwem. Państwo z podatków finansuje wysokiej jakości usługi publiczne, a obywateli charakteryzuje motywacja do uczciwego płacenia podatków.

W Polsce w 2019 r. powyższy wskaźnik wyniósł 36 proc., a średnia dla całej UE – 41,1 proc. Na szczycie zestawienia przygotowanego przez Eurostat znalazły się Francja (47,4 proc.) i Dania (46,9 proc.), a stawkę zamykały Bułgaria (30,3 proc.) i Rumunia (26,8 proc.).

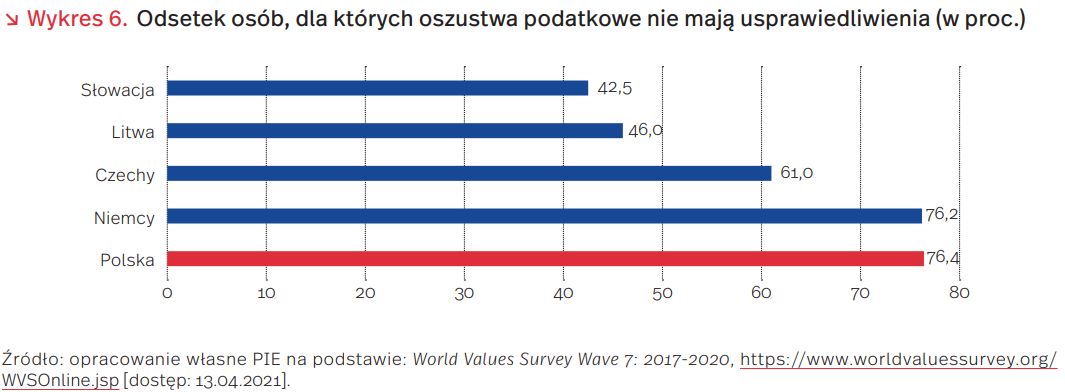

Jednym z wielu wskaźników ilustrujących morale podatkowe jest odsetek obywateli danego państwa twierdzących, że oszukiwanie na podatkach jest dopuszczalne. W badaniu World Values Survey Wave 7: 2017- 2020 aż 76,4 proc. Polaków uznało, że oszukiwanie w przypadku płacenia podatków nie może być nigdy usprawiedliwione. To bardzo dobry wynik na tle innych państw regionu (Czechy – ok. 61 proc.; Słowacja – ok. 43 proc.; Litwa – 46 proc.; Niemcy – 76,2 proc.).

Moralność podatkowa różni się nie tylko między państwami, ale również w obrębie różnych grup społecznych. Kobiety, osoby starsze, religijne czy lepiej wykształcone mają wyższe morale podatkowe. Osoby, które uważają, że żyją w merytokratycznym społeczeństwie, uważają demokrację za możliwie najlepszy system rządów oraz te, które charakteryzuje wyższe zaufanie do władzy publicznej, chętniej płacą podatki. OECD podkreśla, że im bardziej efektywnie władza zaspokaja potrzeby obywateli, tym wyższe jest morale podatkowe w społeczeństwie.

Zrozumienie motywacji podatników ma bardzo praktyczny wymiar, co można było zaobserwować w trakcie badań przeprowadzonych w Polsce w 2016 r. Ministerstwo Finansów wraz z Bankiem Światowym przeprowadziło badanie randomizowane polegające na wysłaniu różnie sformułowanych pism przypominających o konieczności zapłaty podatku. Niektóre pisma zawierały odwołania do dóbr publicznych, norm społecznych, jeszcze inne zawierały ostrzeżenia. Dzięki wykorzystaniu wiedzy z nauk behawioralnych budżet państwa tylko w trakcie tego jednego eksperymentu wzbogacił się o 88 mln PLN.

Podatki płacą jednak nie tylko osoby fizyczne, lecz także MSP i korporacje międzynarodowe. W przypadku tych drugich wpływ na moralność podatkową ma pewność podatkowa. Autorzy raportu zakładają, że firmy będą bardziej skłonne do inwestycji, a tym samym do udziału w systemie podatkowym, jeśli ich zmienność będzie mniejsza. To zaufanie między organizacją a organem podatkowym jest kluczowe. Podobnie zresztą jak w przypadku osób fizycznych.

Radosław Zyzik

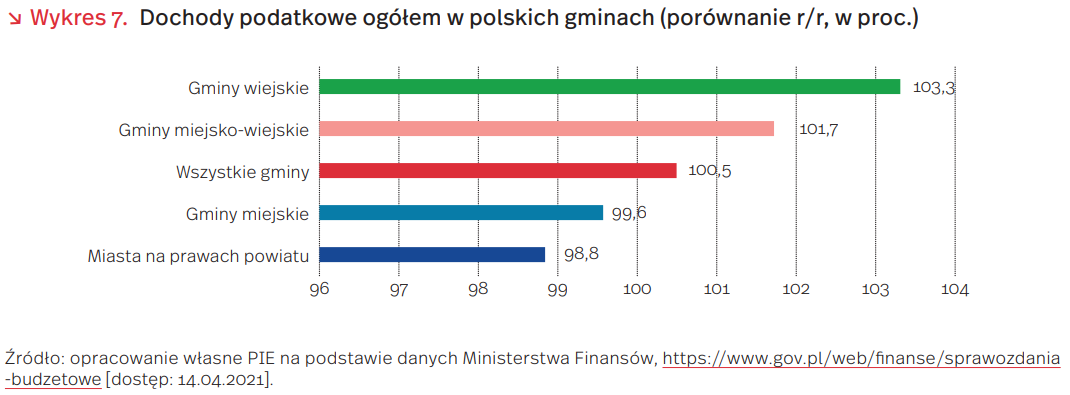

Miasta na prawach powiatu odnotowały najwyższe spadki wpływów podatkowych w 2020 r.

Wiele analiz pokazuje, że ekonomiczno-społeczne koszty pandemii rozkładają się nierównomiernie – silniej dotyka niektórych, oszczędzając innych. Okazuje się, że podobne zjawisko widać w danych obrazujących wpływy podatkowe jednostek samorządu terytorialnego w 2020 r. Spadki wpływów podatkowych między latami 2019 a 2020 odnotowały gminy miejskie (99,6 proc.) i miasta na prawach powiatu (98,8 proc). Tymczasem w gminach wiejskich i gminach miejsko-wiejskich wpływy podatkowe były wyższe w 2020 r. niż w 2019 r. (odpowiednio 103,3 proc. oraz 101,7 proc.). Miasta na prawach powiatu w trzech analizowanych kategoriach wpływów podatkowych straciły najwięcej.

Podobną prawidłowość można zaobserwować w odniesieniu do wpływów wynikających z udziału samorządów we wpływach z podatków PIT i CIT. W miastach na prawach powiatu i gminach miejskich spadki są większe niż w całej populacji gmin w Polsce (97,2 proc. i 96,5 proc. w porównaniu do 98,1 proc). Tymczasem w gminach wiejskich wpływy z podatku PIT w 2020 r. były większe niż w 2019 r. (101,1 proc.).

W przypadku CIT przychody wzrosły w populacji gmin ogółem oraz w trzech kategoriach gmin (miejskich, wiejskich i miejsko-wiejskich), ale spadły w miastach na prawach powiatu (wpływy z 2020 r. stanowiły 99,7 proc. wpływów z 2019 r.).

Opisane wyżej zjawiska można tłumaczyć tym, że restrykcje pandemiczne w najsilniejszym stopniu dotknęły te sektory, które są najbardziej rozwinięte w większych miastach i w konsekwencji w normalnych czasach odpowiadają za wyższe wpływy. Nie tylko wyłączenia działalności sektorów usługowych, ale również zmniejszenie mobilności wynikającej z pracy zdalnej czy emigracje potencjalnych płatników podatków (np. studenci opuszczający miasta akademickie) miały większy zasięg w większych miastach niż w pozostałych typach osadniczych. Istotne są również zmiany prawne wpływające na strukturę dochodów podatkowych. Warto jednak pamiętać, że dane o wpływach podatkowych są tylko jednym z elementów złożonego obrazu sytuacji finansowej JST, a zatem ocena pełnego wpływu pandemicznego roku na finanse samorządów wymaga analizy uwzględniającej pozostałe wskaźniki, np. pozostałe dochody, wydatki, czy nadwyżkę operacyjną.

Paweł Śliwowski