Spis treści

Biedniejsze kraje nadal czekają na szczepionki

Trzecia fala koronawirusa zdaje się powoli przemijać. Jeśli przebieg epidemii z poprzedniego roku jest dobrym prognostykiem sezonowości COVID-19, to do jesieni powinniśmy funkcjonować spokojniej (przynajmniej na półkuli północnej). Nie ulega wątpliwości, że okres ten kraje będą chciały wykorzystać na zaszczepienie jak największej części populacji. Nadwyżka popytu na szczepionki nad podażą skutkuje konkurencją między krajami o zapewnienie sobie jak największej liczby preparatów. Konkurencję tę na chwilę obecną wygrywają najbogatsi i niewiele wskazuje na to, by w najbliższej przyszłości dostęp do szczepionek między zamożnymi i biedniejszymi krajami miał się wyrównać.

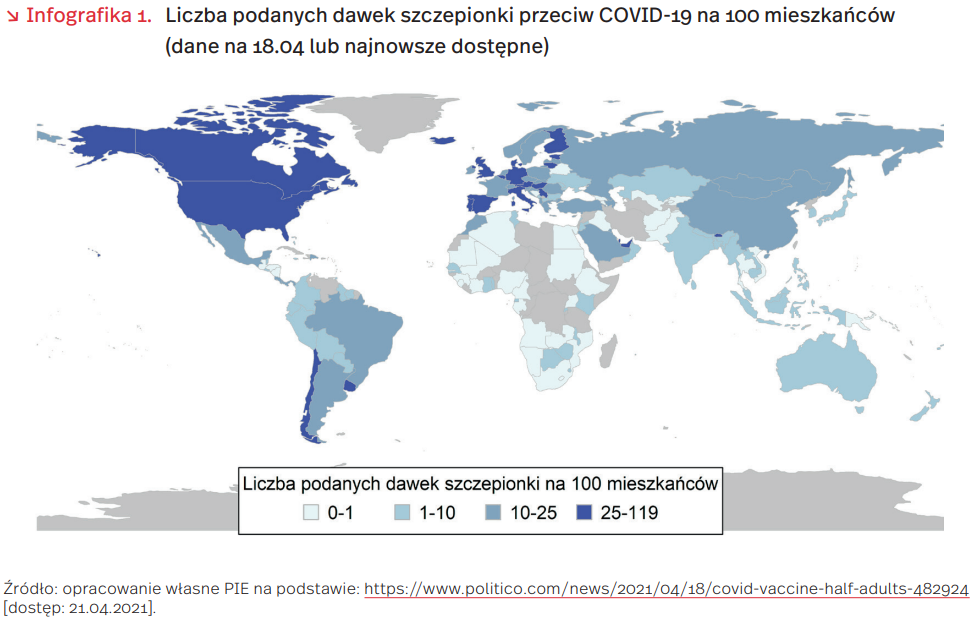

Różnice w tempie wykonywania szczepień w zależności od bogactwa kraju są wyraźne. Podczas gdy np. w Stanach Zjednoczonych i w Wielkiej Brytanii już co drugi dorosły otrzymał przynajmniej jedną dawkę szczepionki, w wielu biedniejszych krajach nie udało się zaszczepić nawet jednego procenta mieszkańców. Patrząc na zróżnicowanie geograficzne wartości wskaźników dotyczących liczby podanych szczepionek trudno nie zauważyć znacznej dysproporcji między np. krajami Ameryki Północnej, Europy czy Zatoki Perskiej a np. państwami afrykańskimi czy krajami Azji Środkowej (infografika 1).

W krajach, w których PKB na mieszkańca w 2019 r. nie przekraczało 2 tys. USD udało się do tej pory (dane na 18.04. lub najnowsze dostępne) podać zaledwie 1,5 dawki szczepionki na 100 osób. W krajach nieco zamożniejszych jest to 6,2 dawki na 100 osób (PKB per capita od 2 tys. USD do 7,5 tys. USD) i 13,9 dawki na 100 osób (PKB per capita od 7,5 tys. USD do 20 tys. USD). W tym samym czasie, w najbogatszych państwach (PKB per capita powyżej 20 tys. USD) było to ponad 36 dawek (wykres 1).

Przyczyn takiego stanu rzeczy jest oczywiście wiele (m.in. różnice w infrastrukturze i zasobach kadry medycznej między biedniejszymi i bogatszymi krajami), jednak główną wydaje się być fakt, że najbogatsze kraje (w szczególności kraje Europejskiej Strefy Ekonomicznej, Wielka Brytania, Stany Zjednoczone i Kanada) dokonały zamówień preparatów jeszcze w 2020 r., gdy szczepionki znajdowały się w fazie badań klinicznych. Z racji swojej zamożności kraje te mogły pozwolić sobie na podjęcie ryzyka i złożenie zamówień na szczepionki, co do których nie było przecież pewności, że zostaną dopuszczone do obrotu. W efekcie niektóre kraje dokonały zamówień w skali pozwalającej na kilkukrotne zaszczepienie populacji. Dla przykładu, na chwilę obecną skumulowana liczba dawek szczepionek zamówiona przez Kanadę to 8,7 na mieszkańca, przez Wielką Brytanię – 7,3 na mieszkańca, przez Unię Europejską – 4,7, a przez Stany Zjednoczone – 4,0. Mniej zamożne kraje nie złożyły tak wczesnych i obszernych zamówień i teraz często nie mogą dokonać zakupu, nawet jeśli dysponują odpowiednimi środkami, gdyż producenci muszą najpierw wywiązać się ze wcześniejszych kontraktów.

Organizacje międzynarodowe, na czele z WHO, już wcześniej przewidywały taki obrót spraw. W celu wyrównania dostępu do szczepionek powstał na przykład program COVAX, w ramach którego najbogatsze kraje zobowiązały się do sfinansowania przynajmniej części szczepień w krajach rozwijających się. Jednak zobowiązania te dotyczą jedynie przekazania środków finansowych, a nie samych szczepionek. Dlatego też, choć już w lutym w ramach COVAX udało się zebrać 6,6 mld USD, a łączna liczba zamówionych przez COVAX szczepionek to ponad 1,1 mld, to do 8.04.br. udało się w ramach tego programu podać raptem 38 mln dawek. Dla porównania, w samych Stanach Zjednoczonych wykonano już 210 mln szczepień. Wydaje się, że niezależnie od woli krajowych władz, czy dotacji płynących z państw wysoko rozwiniętych, mniej zamożne kraje będą musiały na szczepionki jeszcze trochę poczekać.

Krzysztof Marczewski, Adam Czerwiński

Sektor budowlany spowalnia w całej Unii Europejskiej

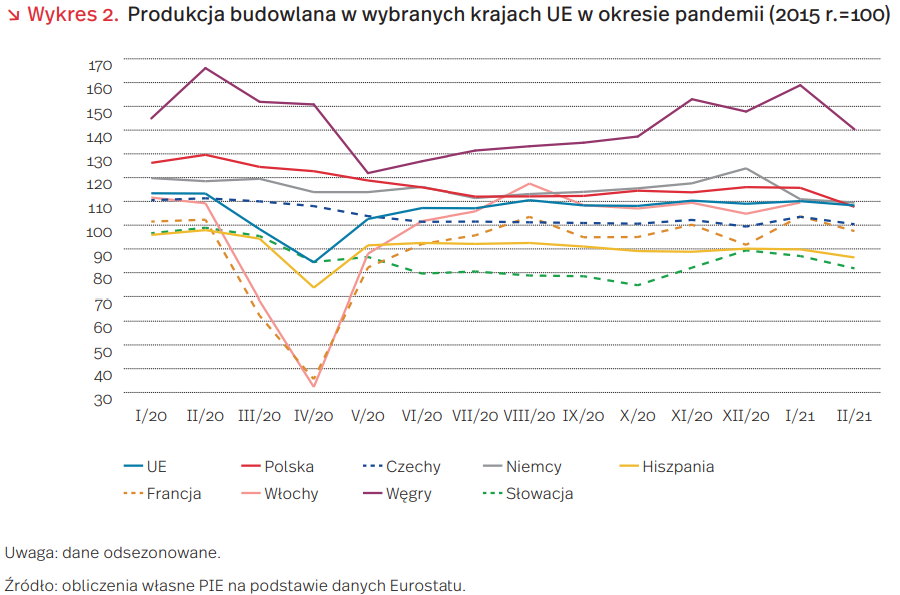

Polska jest jednym z 3 krajów, który najmocniej rozwinął budownictwo w ostatnim pięcioleciu. Dobra aktywność sektora utrzymuje się także w obliczu pandemii (wykres 2). W I kw. 2020 r. polskie budownictwo uniknęło gwałtownego spadku aktywności związanego z restrykcjami epidemicznymi. Zamrożenie działalności mocno uderzyło w sektor budowlany w Europie Zachodniej – zwłaszcza we Francji i Włoszech.

W drugiej połowie 2020 r. produkcja budowlano-montażowa spowolniła we wszystkich państwach UE. W Polsce była niższa w ujęciu rocznym. Wśród krajów Grupy Wyszehradzkiej sektor budowlany najszybciej rozwijają Węgry – to efekt rządowego programu budowy dróg lokalnych. Natomiast w Czechach i na Słowacji produkcja budowlana miała wyraźnie mniejszy rozmach niż w Polsce.

Luty przyniósł kontynuację spowolnienia w państwach UE. Produkcja budowlana obniżyła się o 5,4 proc. w stosunku do ubiegłego roku. Eurostat raportuje produkcję budowlaną jako sumę nakładów na dwa typy budowli: 1) budynków mieszkalnych i niemieszkalnych, 2) obiektów inżynierii lądowej i wodnej, tj. infrastruktury transportowej, rurociągów, linii telekomunikacyjnych i energetycznych. Grupa zawiera też kompleksowe budowy na terenach przemysłowych oraz pozostałych obiektów. W odróżnieniu od polskiej klasyfikacji, dane nie obejmują robót budowlano specjalistycznych.

Najmniej spadło tempo budowy budynków (-4,1 proc. w ujęciu rocznym). Najmocniej aktywność ograniczyły firmy zajmujące się budową obiektów inżynieryjnych (-9,8 proc.). Budownictwo najbardziej spowolniło w krajach Europy Środkowej. Na Węgrzech spadek produkcji budowlanej względem ubiegłego roku wyniósł 16,1 proc., w Polsce 18,1 proc., na Słowacji 24,4 proc., a w Czechach 11 proc. To efekt ograniczenia robót związanych z projektami infrastrukturalnymi prowadzonymi w ramach Perspektywy Finansowej 2014-2020, narastania III fali pandemii, a także niekorzystnych warunków atmosferycznych, Średnia temperatura powietrza w lutym była w Polsce, wg notowań Instytutu Meteorologii i Gospodarki Wodnej, o niemal 6 stopni niższa niż w ubiegłym roku.

Rokowania na kolejne miesiące są wyraźnie lepsze. Badania koniunktury gospodarczej GUS wskazują, że w Polsce wskaźnik bieżącego portfela zamówień w budownictwie poprawił się w marcu o 6,5 pkt. proc., zaś wskaźnik przewidywanego portfela zamówień – o 8,4 pkt. proc.

Jednorazowe maseczki – ratunek dla zdrowia, zagrożenie dla środowiska

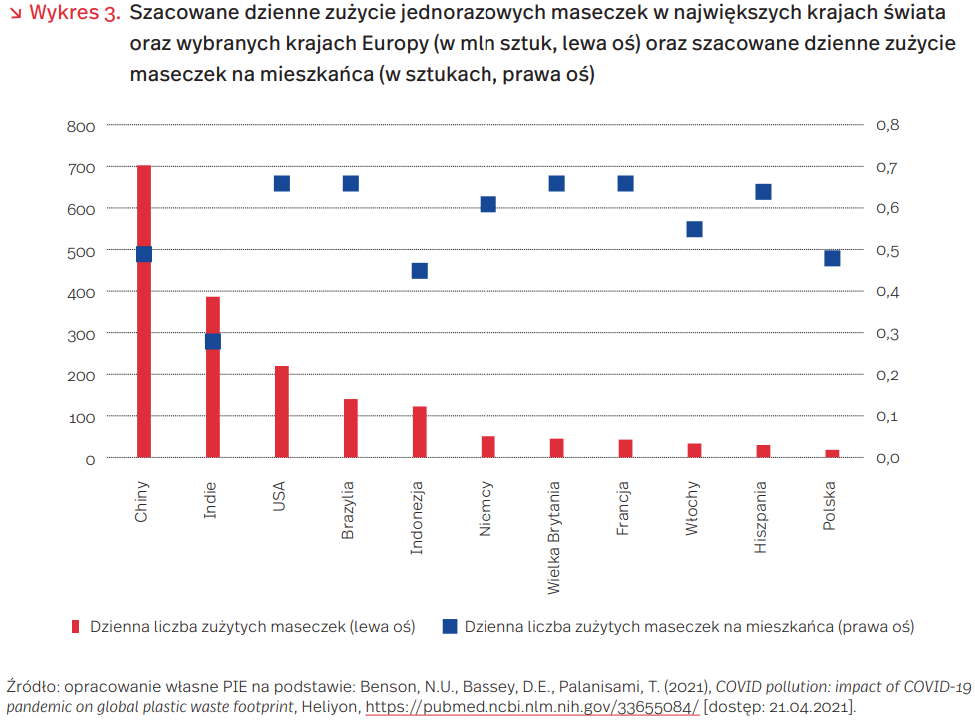

Wysiłek na rzecz ograniczenia transmisji wirusa COVID-19 przyczynił się na znacznego wzrostu zużycia środków ochrony osobistej: maseczek, przyłbic czy rękawiczek. Większość z nich to jednorazowe produkty wykonane z tworzyw sztucznych. Już w lutym 2020 r., Chiny zwiększyły swoją produkcję maseczek jednorazowych z 20 mln do ponad 100 mln dziennie. W kwietniu 2020 r. firma Grand View Research szacowała 800-krotny wzrost produkcji maseczek jednorazowych z 800 mln w 2019 r. do 166 mld w 2020 r.

Prawdziwa skala zużycia maseczek okazała się jednak znacząco większa. Według naukowców z Portugalii i Kanady, podczas pandemii na świecie zużywa się 129 mld maseczek i 65 mld przyłbic miesięcznie. Bardziej ostrożne, ale też zbliżone szacunki wskazują na 3,4 mld maseczek dziennie (ponad 100 mld miesięcznie), z czego ponad połowa (1,8 mld dziennie) przypada na kraje Azji. Światowa produkcja odpadów plastikowych w wyniku masowego zużycia środków ochrony osobistej w 2020 r. mogła osiągnąć nawet 585 mln ton, co jest wynikiem ponad dwukrotnie wyższym niż w 2016 r. (242 mln ton).

Gwałtownemu wzrostowi liczby maseczek towarzyszy ciągły brak regulacji dotyczący ich utylizacji, co tylko potęguje zagrożenie, które stanowią one dla środowiska naturalnego. Wiele z nich jest wykonanych z plastikowych włókien, nie ulegających biodegradacji, i mogą rozpadać się na mniejsze cząstki mikro- i nanoplastiku. Cząsteczki te z łatwością rozprzestrzeniają się w środowisku, w tym w zbiornikach słodkiej wody oraz oceanach, w których mogą m.in. przedostawać się do morskich organizmów, będących często później przedmiotem naszej konsumpcji. Skutki mogą być jeszcze gorsze w przypadku masek nowszych generacji, które już na starcie zawierają w sobie plastikowe mikrolub nanocząsteczki. Maseczki te, rozpadając się szybciej niż plastikowe torby lub butelki, uwalniają do środowiska szkodliwe cząsteczki.

Adam Juszczak

Pandemia otyłości

Według raportu Narodowego Instytutu Zdrowia Publicznego analizującego 2020 r., 28 proc. dorosłych obywateli Polski przytyło w czasie pandemii. Jedną z głównych przyczyn tego zjawiska mógł być spadek aktywności fizycznej w 2020 r. u 34 proc. obywateli Polski. Można mówić o swego rodzaju „podwójnej pandemii” – pandemii COVID-19 i coraz bardziej powszechnej otyłości – i wzajemnym oddziaływaniu na siebie obu zjawisk.

Polska nie jest wyjątkiem pod względem wpływu pandemii na otyłość. Przykładowo badania ankietowe w grupie krajów anglojęzycznych pokazały niemal identyczny wynik: 27,5 proc. populacji przytyło. Mimo to 20 proc. badanych stwierdziło, że średnio odżywiali się zdrowiej podczas pandemii – m.in. więcej gotowali w domu, dbali o dzienny balans posiłków (np. nie pomijali śniadań), obniżyli konsumpcję fast food, spożywali więcej owoców. Jednak więcej respondentów wskazało, że jakość ich diety uległa pogorszeniu. Zdrowotne skutki tej zmiany mogły zostać jeszcze wzmocnione przez brak możliwości uprawiania sportu, zaburzenia w dobowym cyklu snu oraz negatywne skutki pandemii dla zdrowia psychicznego. Podobne wnioski wyciągnęli naukowcy, którzy koncentrowali analizy na dorosłych mieszkańcach Wielkiej Brytanii. Badacze wyróżnili zestaw zmiennych, które stanowiły predyktory gorszego żywienia w czasie pandemii. Były to m.in. niższy poziom edukacji, problemy psychiczne czy otyłość przed pandemią. Również mniej rozwinięte rejony świata mogą doświadczyć „podwójnej pandemii”. Badania ankietowe wykonywane w kilku krajach Ameryki Południowej (Brazylii, Chile, Kolumbii) oraz w Hiszpanii i Włoszech pokazały dość powszechne zmniejszenie aktywności fizycznej i zwiększenie konsumpcji mniej zdrowych, wysoko przetworzonych produktów spożywczych. Jednak zjawiska te były silniejsze wśród mieszkańców Ameryki Południowej niż Europy.

Wartą wyróżnienia grupą dotkniętą „podwójną pandemią” są dzieci w wieku szkolnym. Pandemia zabrała część istotnych narzędzi do walki z już wcześniej występującą otyłością dzieci: żywienie w szkolnych stołówkach i lekcje wychowania fizycznego (trudne do sensownego przeprowadzenia zdalnie).

Połączenie pandemii COVID-19 z rosnącym w jej trakcie odsetkiem osób otyłych może stanowić czynnik, który sprawi, że kolejne fale pandemii będą dotkliwe, a ludzie bardziej podatni na zachorowania (ceteris paribus, w szczególności pomijając szczepienia). Jak wynika z badań i metaanaliz, otyłość może być determinantą cięższego przebiegu choroby powodowanej koronawirusem, może zwiększać ryzyko śmierci w przypadku zachorowania i ogółem zmniejszać naturalną odporność organizmu na zachorowanie.

Łukasz Baszczak

Polska wśród liderów nowoczesnej logistyki

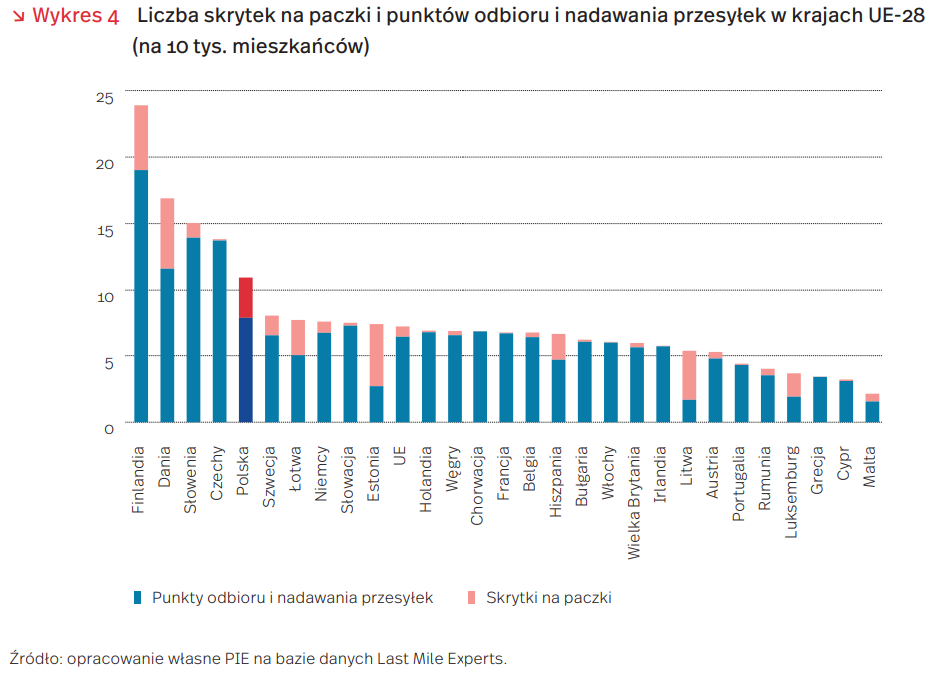

Bez nowoczesnej logistyki w czasie pandemii nie byłoby możliwości bezkontaktowych zakupów, dostarczanych pod nasze drzwi, do punktów odbioru lub do skrytek na paczki. W 2020 r. liczba paczek odebranych przez konsumentów w Unii Europejskiej (licząc wraz z Wielką Brytanią) po raz pierwszy przekroczyła 10 mld, czyli niemal 20 na każdego mieszkańca Wspólnoty. Zmiany preferencji konsumentów – rozwój e-commerce, skracanie terminów dostaw i poszukiwanie wygody przy odbiorze sprawiają, że rozwój sieci punktów odbioru jest jednym z najważniejszych trendów logistycznych ostatnich lat. Wpływa on nie tylko na sam handel, ale w coraz większym stopniu musi być również uwzględniany w politykach miejskich. Polska z niezwykle rozwiniętą siecią skrytek na paczki jest jednym z liderów zmian.

W przedstawionym niedawno raporcie pt. Outof-home delivery in Europe 2021 zaprezentowano dane dotyczące liczby punktów odbioru i nadawania paczek oraz skrytek na paczki dla wszystkich krajów UE oraz Wielkiej Brytanii. Analizowane są dwa rodzaje punktów odbioru – punkty zlokalizowane w punktach usługowych/sklepach oraz skrytki umożliwiające odbiór lub nadanie przesyłki o dowolnej porze dnia. Raport uwzględnia wszystkich operatorów tego typu rozwiązań, oprócz firmy Amazon.

Największą całkowitą liczbę punków posiadają Niemcy (63 500), Francja (45 770) i Polska (41 545). Polska jest przy tym liderem pod względem liczby skrytek na paczki (niemal 11 500). Warto jednak porównać kraje nie tylko pod względem bezwzględnej liczby punktów odbioru, ale także ich gęstości, w przeliczeniu na 10 tys. mieszkańców. Tu zdecydowanym liderem jest Finlandia (13 200 punktów, ale ponad 23 ma 10 tys. mieszkańców), a w czołówce są też Dania, Słowenia, Czechy i Polska.

Obecny rok będzie z pewnością bardzo dobry dla handlu internetowego, jak również dla logistyki. W Polsce coraz silniejsza jest konkurencja między dostawcami i platformami, a stworzenie własnych sieci skrytek na paczki zapowiadają wszyscy najwięksi gracze e-commerce. Stawiają je też niektóre sieci handlowe. Dodatkowo w siłę rosną modele zakładające przesyłanie paczek bezpośrednio pomiędzy konsumentami, szczególnie w zakresie używanej odzieży czy innych domowych przedmiotów. W ubiegłorocznych badaniach aż 68 proc. ankietowanych deklarowało, że to skrytka na paczki jest preferowanym sposobem dostawy towarów kupionych przez internet, a 39 proc. – że punkt partnerski, zlokalizowany w pobliskim sklepie lub kiosku.

W związku z powyższymi trendami, warto zauważyć, że według autorów omawianego raportu, Polska jest jednym czterech krajów (obok Hiszpanii, Czech i Łotwy) najlepiej przygotowanym do zmian w logistyce. Na tle innych nasz kraj wyróżnia się zarówno tempem wzrostu liczby wysyłanych przesyłek, jak i gęstą siecią punktów odbioru. Podstawy do cyfrowej transformacji handlu są więc w Polsce przygotowane, jej sukces zależy teraz od postaw i kompetencji sprzedawców i nastawienia konsumentów.

Ignacy Święcicki

Rozwój e-commerce wzmacnia handel stacjonarny

Pandemia COVID-19, która zamknęła nas w domach sprzyja rozwojowi e-commerce. W Polsce przyczyniła się do skokowego rozwoju tej branży, co zbiega się z głośnym wejściem na rynek polskiej wersji Amazona, światowego giganta e-commerce na świecie. Towarzyszą temu nadzieje, ale także wiele obaw, bo Amazon budzi kontrowersje agresywnie wchodząc w kolejne obszary gospodarki, stosując nieuczciwą konkurencję [26] (przewaga w posiadanej wiedzy na temat konsumentów i ich zachowań) oraz naruszając prawa pracownicze. Nic dziwnego, że platforma w ramach budowania dobrego wizerunku podkreśla pozytywne strony wchodzenia na kolejne rynki, podpierając się badaniami. W takim celu powstał raport pt. Is e-commerce good for Europe? Economic and environmental impact study. Na podstawie analizy danych statystycznych (dane z Eurostatu oraz z badań przedsiębiorstw handlu detalicznego i konsumentów przeprowadzonych w ośmiu krajach Europy), w raporcie pokazano korzystny wpływ e-commerce na handel stacjonarny i zatrudnienie.

Z raportu wynika, że w latach 2005-2019 stacjonarny handel detaliczny w badanych krajach ulegał koncentracji (wzrost udziału w sieciach handlowych) i chociaż zmniejszała się liczba sklepów (średniorocznie o 0,9 proc.), to ich przeciętna powierzchnia rosła. Ponadto, sprzedaż online pomaga w rozwoju handlu stacjonarnego. Szczególnie małe sklepy stacjonarne, sprzedające również online, wykazują większy wzrost sprzedaży niż konkurenci działający tylko w handlu stacjonarnym. Np. we Francji i Niemczech wzrost sprzedaży odnotowało 52 proc. małych sklepów łączących sprzedaż offline i online wobec 39 proc. sklepów działających tylko stacjonarnie. Stacjonarne małe placówki handlu detalicznego częściej korzystają z kanału internetowego w krajach, w których e-commerce jest bardziej ugruntowany, jak Holandia – 48 proc. sklepów handlu detalicznego niezorganizowanego oferuje sprzedaż online, a we Włoszech z niskim poziomem e-commerce – zaledwie 10 proc.

W raporcie podkreślono, że e-commerce generuje nowe miejsca pracy. W badanych krajach bezpośrednie zatrudnienie w handlu detalicznym wzrosło w latach 2008-2018 o 1,3 mln osób (o 300 tys. w handlu elektronicznym, o 1 mln w stacjonarnym, z czego 900 tys. to sektor niespożywczy). Jedno bezpośrednie miejsce pracy w e-commerce przekłada się na kolejne 1,2 pośredniego miejsca pracy (obsługa zamówień i dostaw). Natomiast w stacjonarnym handlu detalicznym to zaledwie jedna piąta takiego stanowiska. Handel elektroniczny tworzy więcej miejsc pracy w sektorze logistycznym, a mniej w handlu detalicznym.

Dalszy rozwój handlu detalicznego zmierzać będzie w kierunku wielokanałowej sprzedaży detalicznej tj. łączącej handel offline i online (omnichannel), kreując nowe miejsca pracy w sektorze handlu i logistyce. Firmy rozwijające produkty markowe przyspieszą rozwój handlu online, skierowanego bezpośrednio do konsumenta, ponieważ dostrzegą korzyści wynikające m. in. z możliwości lepszego poznania potrzeb klienta i z szybkiej reakcji firmy. Małe sklepy stacjonarne będą coraz bardziej koncentrować się na zapewnieniu najwyższej jakości bezpośredniej obsługi klienta, rozszerzając ofertę usług, w tym posprzedażowych.

Urszula Kłosiewicz-Górecka, Katarzyna Zybertowicz

Brexit uwolnił uśpione demony w Irlandii Północnej

Na początku kwietnia 2020 r. w kilku miastach Irlandii Płn. doszło do zamieszek na skalę nienotowaną od ponad dwóch dekad. Punktem zapalnym była decyzja policji, aby nie karać uczestników pogrzebu bojownika Irlandzkiej Armii Republikańskiej (IRA) za nieprzestrzeganie restrykcji przeciwepidemicznych. Jednak główną przyczyną napięć jest niezadowolenie lojalistów (zwolenników pozostania Irlandii Płn. w Wlk. Brytanii) z uregulowania statusu tego regionu po brexicie. Obawiają się oni osłabienia więzów Irlandii Płn. z pozostałą częścią Wielkiej Brytanii.

Z początkiem 2021 r. Wlk. Brytania przestała być częścią jednolitego rynku europejskiego. Status Irlandii Płn. został uregulowany w Protokole w sprawie Irlandii i Irlandii Płn. zawartym w umowie o wystąpieniu. Według niego oba regiony tworzą wspólny obszar regulacyjny w zakresie przepisów dotyczących towarów, norm sanitarnych i fitosanitarnych, VAT i akcyzy oraz zasad pomocy państwa. Unijny kodeks celny ma zaś zastosowanie do wszystkich towarów przywożonych do Irlandii Płn. z pozostałej części Wlk. Brytanii. Są one poddawane koniecznym odprawom i kontrolom celnym, m.in. na Morzu Irlandzkim, oraz podlegają cłom unijnym, chyba że nie zachodziłoby ryzyko, że towary te mogłyby zostać wprowadzone na jednolity rynek UE. Inaczej mówiąc, terytorium Wielkiej Brytanii zostało podzielone granicą celną na Irlandię Płn. (obszar regulacji UE) oraz pozostałą część Wlk. Brytanii, tj. Anglię, Szkocję i Walię. To specyficzne rozwiązanie, na które zgodziły się obie strony, pozwoliło uniknąć granicy na wyspie Irlandii – między Irlandią a Irlandią Płn. Brak takiej granicy był podstawą porozumienia wielkopiątkowego zawartego w 1998 r. i kończącego ponad trzydziestoletni konflikt zbrojny na wyspie między katolickimi mieszkańcami Irlandii a protestantami w Irlandii Płn.

Napięcia na wyspie Irlandii narastały od początku 2021 r. Dodatkowo podsyciła je decyzja UE, która pod koniec stycznia, powołując się na nadzwyczajne okoliczności określone w Protokole, podjęła decyzję o wprowadzeniu kontroli między Irlandią a Irlandią Płn., mających na celu przeciwdziałanie eksportowi szczepionek poza UE. Co prawda, zaledwie w ciągu kilku godzin wycofała się z tej decyzji, ale dało to stronie brytyjskiej pretekst do kwestionowania zasadności przepisów Protokołu. W marcu rząd w Londynie zdecydował, bez konsultacji z UE, o przedłużeniu okresu karencji dla stosowania Protokołu, co oznacza wydłużenie okresu złagodzonych kontroli celnych na Morzu Irlandzkim, pierwotnie przewidzianych do końca marca. To wywołało sprzeciw Brukseli i wszczęcie postępowania przeciwko Wlk. Brytanii.

Zaognienie sytuacji w Irlandii Płn. może zagrozić osiągniętemu ponad 20 lat temu pokojowi na wyspie oraz zwiększyć presję na odłączenie się od Wlk. Brytanii, co może wzbudzić dążenia niepodległościowe innych części kraju. Skutki ekonomiczne byłyby drugorzędne, gdyż Irlandia Płn. jest najmniejszą gospodarką Wlk. Brytanii – w 2019 r. generowała ona zaledwie 2,2 proc. PKB całego kraju oraz odpowiadała za 2,6 proc. brytyjskiego eksportu i 1,7 proc. importu. Z kolei wartość wywozu z Irlandii Płn. do Wlk. Brytanii w 2018 r. wyniosła 10,6 mld GBP (porównywalnie z eksportem północnoirlandzkim), a dostawy z Wlk. Brytanii – 13,4 mld GBP (więcej o ponad 5 mld funtów niż import).

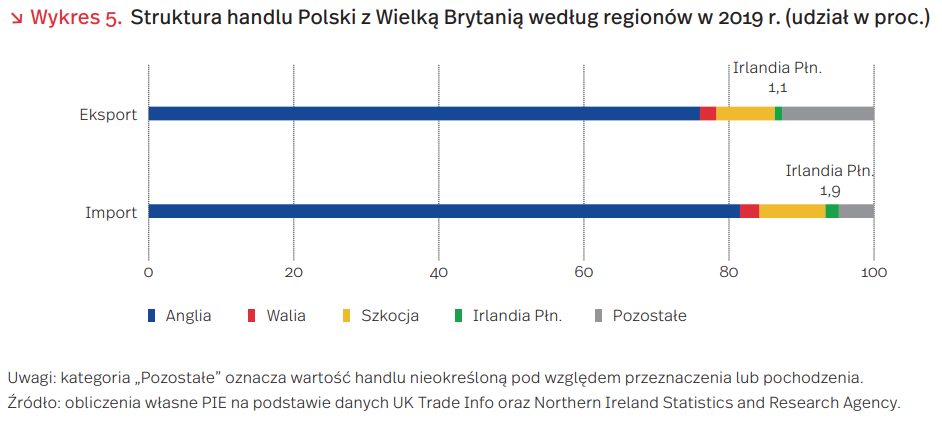

Irlandia Płn. ma też niewielkie znaczenie w polskim handlu z Wlk. Brytanią. Według danych UK Trade Info [28], wartość polskiego eksportu do Irlandii Północnej w 2019 r. wyniosła 117,9 mln GBP, a importu – 99,5 mln GBP. Oznaczało to, że do Irlandii Północnej trafiło 1,1 proc. towarów, które dotarły do Wlk. Brytanii, a z Irlandii Północnej pochodziło 1,9 proc. importu z Wielkiej Brytanii. W polskim eksporcie największe znaczenie miały produkty rolno-spożywcze (42 proc.), a w imporcie – maszyny oraz sprzęt transportowy (68 proc.).

Zarówno stronie unijnej, jak i brytyjskiej zależeć będzie na złagodzeniu napięć na wyspie Irlandii. Problem polega jednak na tym, że nie ma dobrego rozwiązania, które zaakceptowałyby wszystkie strony. Obie strony są jednak co do tego zgodne, że nie może być granicy celnej między Irlandią a Irlandią Płn.

Łukasz Ambroziak