Spis treści

Dlaczego (nie) oszczędzamy?

Specjaliści nauk behawioralnych zidentyfikowali i opisali wiele mechanizmów psychologicznych decydujących o ludzkich zachowaniach w zakresie oszczędzania i wydawania zgromadzonych środków. Szczególnie dobrze rozpoznane są te, które utrudniają oszczędzanie: dyskontowanie hiperboliczne (mniejszy zysk w krótszym czasie cenimy bardziej niż wyższy w dłuższym horyzoncie czasowym), „księgowanie umysłowe” (nie zawsze racjonalne klasyfikowanie posiadanych środków w różnych sztucznie wymyślanych kategoriach oszczędności i wydatków) czy po prostu brak silnej woli i uleganie pokusom.

Tymczasem ograniczenia w życiu społeczno-gospodarczym wprowadzone w odpowiedzi na rozwijającą się pandemię zdecydowanie zmieniły kontekst decyzji finansowych podejmowanych zarówno przez konsumentów, jak i przedsiębiorstwa. Wielu z nich nie tylko pracuje inaczej niż przed pandemią, ale też inaczej oszczędza i inaczej wydaje posiadane środki. Zamknięcie licznych sektorów gospodarki w wielu przypadkach doprowadziło do zjawiska wymuszonych oszczędności. Nawet Amerykanie, dotknięci w szczycie pandemii olbrzymią, jak na ich warunki, skalą bezrobocia i związanym z tym spadkiem dochodów, zaoszczędzili w minionym roku rekordową sumę 1,6 bln USD.

Do oszczędności skłaniała też niepewność co do rozwoju sytuacji gospodarczej w przyszłości. Wielu przedsiębiorców i konsumentów dostrzegło większą potrzebę posiadania łatwo dostępnej gotówki na wypadek zmniejszenia dochodów lub konieczności nagłego wydatku. W warunkach niepewności niełatwo podejmuje się ryzykowne kroki i decyzje finansowe. Z drugiej strony, niskie stopy procentowe i rosnąca inflacja nie zachęcają do gromadzenia oszczędności na rachunkach bankowych. Stąd zainteresowanie alternatywnymi sposobami lokowania kapitału wśród inwestorów.

Wraz z powrotem większego poczucia stabilizacji otoczenia gospodarczego należy liczyć się z uwolnieniem tłumionego przez ostatnie miesiące popytu i wzrostem inwestycji. Z takim zjawiskiem mieliśmy do czynienia w przeszłości, kiedy światowe gospodarki wychodziły z długotrwałych kryzysów. Po stronie konsumentów, zwłaszcza w otwieranych branżach eventowych i rekreacyjnych, psycholodzy spodziewają się nawet efektu YOLO (you live only once) – wzmożonych wydatków inspirowanych postawą „żyje się tylko raz”.

Nie wszystkich będzie jednak stać na rozrzutność, zwłaszcza tych, którzy są dopiero u progu gromadzenia oszczędności, czyli ludzi młodych. W finansach behawioralnych mówi się o tzw. efekcie prymatu i niedawności – na nasze decyzje najsilniej wpływa doświadczenie początku danego okresu referencyjnego oraz doświadczenie jego zakończenia. Ci, którym udało się zaoszczędzić będą chcieli nadrobić ograniczone w pandemii możliwości wydatkowe, lecz tym, którzy doświadczyli rosnących trudności finansowych jeszcze długo będzie towarzyszyć poczucie niepewności i niechęć do zwiększania wydatków.

Analogiczne zjawiska mogą pojawić się wśród przedsiębiorców i inwestorów. Część z tych, którzy doświadczyli dużych strat będzie skłonna do podjęcia większego ryzyka w nadziei, że uda im się odrobić straty. Inni będą ostrożniejsi, traktując trudności pandemiczne jako przestrogę na przyszłość. Poza obiektywnymi czynnikami otoczenia gospodarczego i osobistych doświadczeń, duży wpływ na decyzje finansowe konsumentów i przedsiębiorców w najbliższej przyszłości będą więc miały ich indywidualne uwarunkowania psycho-społeczne i subiektywna percepcja rzeczywistości.

Agnieszka Wincewicz-Price

Czy pandemia nauczyła nas oszczędzać?

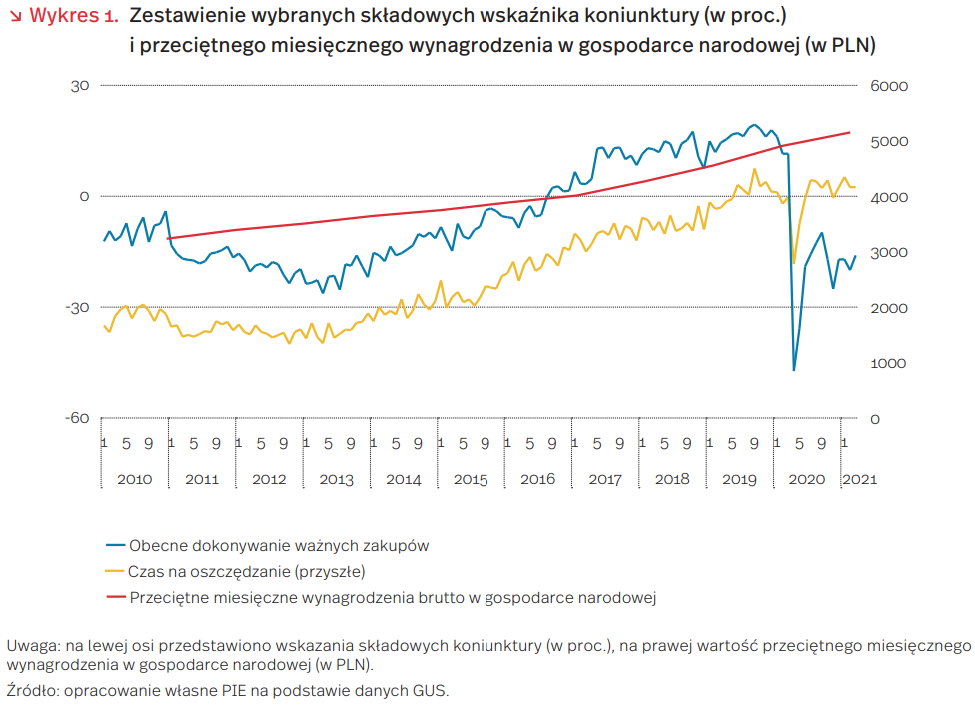

Badanie koniunktury konsumenckiej GUS sugeruje, że od końca kryzysu zadłużeniowego (2012-2014) nastroje Polaków dotyczące przyszłych oszczędności stopniowo się poprawiały. Wyraźne ograniczenia zakupowe i rosnące płace wpłynęły, w kolejnych miesiącach po wiosennym lockdownie, na pozytywne odczucia związane z gromadzonymi funduszami. Nastroje nie poprawiły się jednak proporcjonalnie do oczekiwanych oszczędności (wynikających z naturalnej dynamiki i sezonowości sprzed pandemii). Kryzys nie tyle nauczył nas oszczędzania, ile ograniczył rozrzutność.

Nastroje dotyczące oszczędności spadły podczas wiosennego lockdownu do -18,3 proc. – najniższego poziomu od 2016 r. (wykres 1). Pandemia odwróciła trend wzrostowy, ale nie na długo. W całym 2020 r. wskaźnik nastroju dotyczący oszczędności wyniósł średnio -0,9 proc. Już w I kw. 2021 r. wskaźnik oscylował wokół +3,4 proc., czyli powyżej poziomu z lat ubiegłych (wcześniej pozytywne nastroje odnotowano jedynie między czerwcem 2019 r. a lutym 2020 r.). Wyhamowała jednak dynamika wzrostu. Badanie Corona Mood wskazało, że liczba deklarujących posiadanie oszczędności spadła o 17 pkt. proc. między listopadem 2020 r. a marcem 2021 r. Czy obecne nastroje są zatem kontynuacją trendów wzrostowych sprzed pandemii, czy może obecny kryzys zmienił nasze podejście do finansowego bezpieczeństwa w zupełnie inny sposób?

Pandemia wpłynęła na zachowania konsumenckie. Obawy o zdrowie i życie przeplatały się ze strachem o bezpieczeństwo finansowe. Niespotykane dotąd wcześniej reakcje rządów w postaci zamykania gospodarek ograniczyły możliwości wydatkowania pieniędzy. Zamknięcie galerii handlowych wpłynęło na niższą sprzedaż odzieży i obuwia. Ograniczenia skupisk ludzi nie pozwoliły konsumentom korzystać z atrakcji kulturalno-rozrywkowych. Zwiększone zakupy żywności i lekarstw, charakterystyczne dla czasu kryzysu, szybko ustąpiły. Podobna sytuacja dotyczyła mieszkańców całego świata. Sami Europejczycy zaoszczędzili dodatkowe 500 mld EUR w 2020 r., a stopa oszczędności gospodarstw domowych w USA wzrosła z 7,6 proc. w styczniu 2020 r. do 20,5 proc. w styczniu 2021 r. Zgromadzone fundusze mogą być jednak skoncentrowane w zamożniejszych gospodarstwach domowych.

Nie ma wyraźnych podstaw, aby sądzić, że pandemia nauczyła Polaków oszczędzania. Choć była to trudna lekcja, raczej zmusiła do krótkotrwałego odkładania, aniżeli przemyślanych decyzji finansowych. Poprzedni skok poziomu oszczędności Polacy odnotowali po wprowadzeniu programu 500+. Nie wpłynęło to jednak na stopniowe zwiększanie gromadzonych funduszy. Czy teraz będzie podobnie?

Brak wyraźnego odbicia wskaźnika oszczędności po pandemii, mimo ograniczonych wydatków i rosnących pensji, może sugerować, że nawyki oszczędnościowe nie ulegną wyraźnej poprawie. Pandemia mogła być trudną lekcją zmuszającą do nagłych zmian w podejściu do oszczędzania. Bardziej jednak niż pomóc, przeszkodziła w zwiększaniu bogactwa.

Maciej Miniszewski

Stopa oszczędności w Polsce wzrosła mniej niż w innych krajach UE

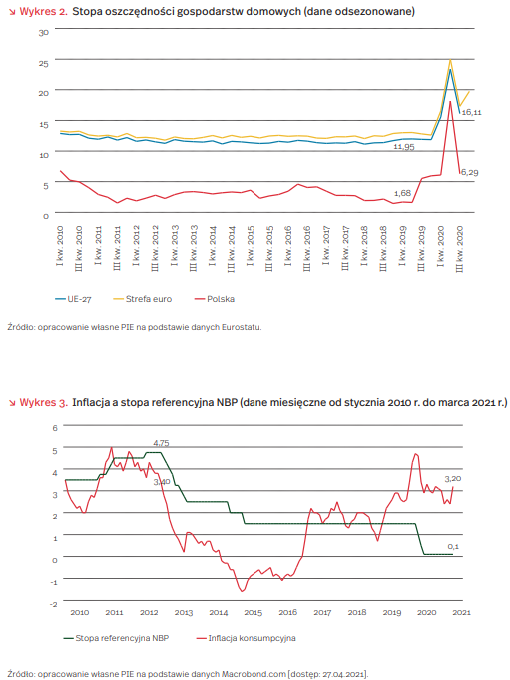

Pandemia COVID-19 spowodowała wzrost oszczędności w krajach UE. Zamrożenie aktywności w większości gospodarek wiązało się z ograniczonym dostępem do dóbr i usług konsumpcyjnych. W efekcie stopa oszczędności wzrosła z 12,6 proc. do 25 proc. w II kw. 2020 r. Wskaźnik utrzymał się na wysokim poziomie także w III kw. 2020 r. (wykres 2).

Wzrost stopy oszczędności w Polsce był niski i krótkotrwały na tle pozostałych państw UE. Chociaż obostrzenia wprowadzane w kraju były podobne jak w innych państwach Europy, to miały znacznie mniejszy wpływ na decyzje finansowe. Stopa oszczędności wzrosła z 1,7 proc. do 18,2 proc. w II kw. 2020 r. Kwartał później ponownie powróciła jednak na poziom 6 proc.

Niskie oszczędności są prawdopodobnie świadomym wyborem polskich gospodarstw domowych. Badania koniunktury konsumenckiej Komisji Europejskiej wskazują, że okres pandemii wpłynął na pogorszenie oceny dotyczącej sytuacji finansowej i oszczędności gospodarstw domowych. Bilans odpowiedzi na pytanie o oszczędności pogorszył się od początku 2020 r. z -0,7 do -13,9. Takiej tendencji nie obserwujemy w innych krajach UE. Gospodarstwa domowe raportują jedynie pogorszenie oceny swojej sytuacji finansowej. Natomiast zdecydowanie pozytywnie oceniają swoje bieżące oszczędności. Bilans odpowiedzi w tym przypadku od początku 2020 r. wzrósł z 6,8 do 21,3.

Na decyzje finansowe Polaków wpływa obawa o inflację i utratę wartości zgromadzonych środków finansowych. Inflacja w Polsce jest najwyższa spośród krajów UE – indeks HICP sięgnął w marcu 4,4 proc. Chociaż wskaźnik jest zawyżony przez sposób obliczania przez Eurostat ceny usług finansowych, to krajowa inflacja najprawdopodobniej także wkrótce przekroczy poziom 4 proc. Oznacza to znacznie niższy poziom realnych stóp procentowych niż w krajach strefy euro. NBP utrzymuje stopę referencyjną na poziomie 0,1 proc. (wykres 3), a oprocentowanie depozytów gospodarstw domowych jest nieznacznie wyższe i to głównie za sprawą lokat długoterminowych. Przy wysokiej inflacji i niskim oprocentowaniu depozytów siła nabywcza oszczędności Polaków obniża się i to szybciej niż w innych państwach UE.

Katarzyna Bąkowska

Rosną ceny metali i elektroniki w handlu międzynarodowym

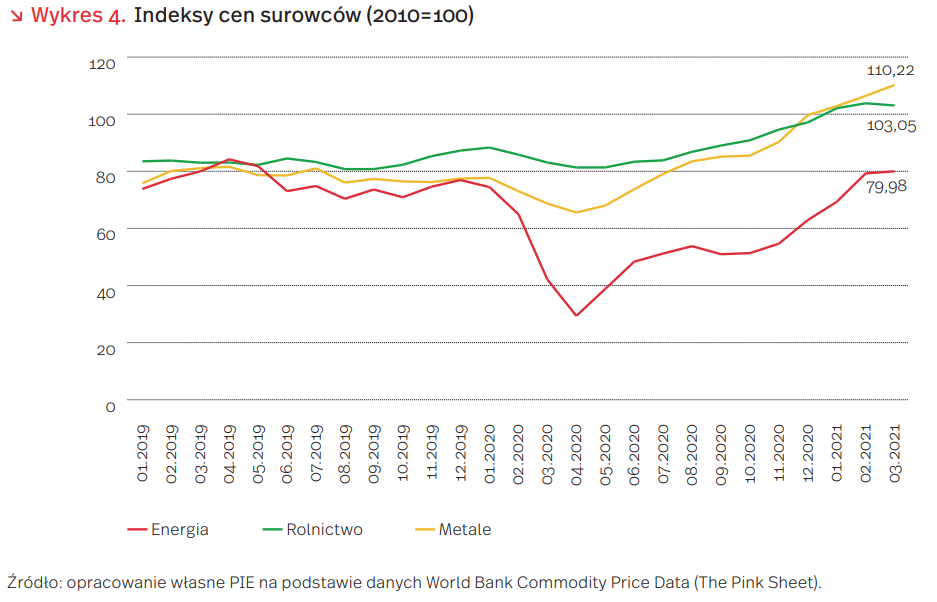

Na światowych rynkach widoczne są trendy związane ze wzrostem cen niektórych surowców i półproduktów, a przede wszystkim dotyczy to metali. Po stosunkowo niewielkim załamaniu cen wiosną 2020 r., weszły one na ścieżkę wzrostową, która utrzymuje się do dziś. Od stycznia 2020 r. do marca 2021 r. ceny metali wzrosły aż o 42 proc. i przewyższają poziom cen z 2010 r. o 10 proc. Przez ostatnich 15 miesięcy zwiększyły się zwłaszcza ceny rudy żelaza (o 76 proc.), cyny (58 proc.) i miedzi (49 proc.). Chociaż od stycznia 2020 r. ceny metali szlachetnych (platyny, złota i srebra) również wzrosły, to jednak w mniejszym stopniu (o 15 proc.) i od sierpnia 2020 r. wykazują tendencję spadkową. O 17 proc. w tym samym okresie wzrósł indeks cen artykułów rolnych, głównie za sprawą drożejących olejów i mączek (wzrost o 38 proc.) oraz zbóż (o 24 proc.).

Nakładają się na to również problemy w transporcie morskim, który wciąż nie ustabilizował się po wahaniach popytu w 2020 r. Problem brakujących kontenerów, zbyt małej liczby statków, opóźnień w wyładunku i załadunku doprowadził do trzykrotnego wzrostu cen frachtu. Gdy sytuacja cenowa zaczęła poprawiać się od lutego 2021 r., zablokowanie Kanału Sueskiego przez kontenerowiec Ever Given spowodowało ponowny wzrost indeksu Global Container Freight Index o 8 proc. w ciągu miesiąca. Dochodzą do tego problemy związane z podażą takich półproduktów, jak mikroprocesory, co hamuje produkcję i wytwarza presję na wzrost cen.

Chociaż wśród najważniejszych produktów pod względem wartości importu do Polski ceny spadły, światowe trendy wzrostu ceny są widoczne w takich kategoriach, jak elektronika, produkty medyczne czy metale. Wśród 30 dóbr (wg sześciocyfrowych kodów CN) o najwyższej wartości importu w 2020 r., ceny w imporcie w lutym 2021 r. najbardziej wzrosły w przypadku produktów immunologicznych (ponad pięciokrotny wzrost rok do roku) oraz tablic i paneli sterujących do rozdziału energii elektrycznej (wzrost o prawie 240 proc.). Podrożała również elektronika – aparaty telefoniczne (o 35 proc.), elektroniczne układy scalone (o 16 proc.), komputery (16 proc.) – pojazdach (części i akcesoria nadwozi o 7 proc.) czy niektóre leki (o 6 proc.). Widoczny jest wzrost cen metali (rudy żelaza o 65 proc.) czy rudy miedzi (o 33 proc.) i cynku (o 25 proc.). Natomiast od stycznia 2021 r. najwyższy wzrost został odnotowany w lutym wśród elektronicznych układów scalonych (o 50 proc.), produktów immunologicznych (o 34 proc.) oraz części do ekranów, telewizorów i radioodbiorników (24 proc.).

Łukasz Ambroziak, Marek Wąsiński

Przedsiębiorstwa wstrzymują inwestycje w okresie pandemii

Inwestycje są warunkiem zastosowania w firmach nowoczesnych technologii, innowacyjnych rozwiązań, pojawienia się ulepszonych produktów i nowych miejsc pracy. Niestety, stopa inwestycji (relacja nakładów brutto na środki trwałe do PKB) w Polsce, mimo stopniowego wzrostu z 17,5 proc. w 2017 r. do 18,2 proc. w 2018 r. i 18,6 proc. w 2019 r., pozostaje na niskim poziomie. W 2020 r., według GUS, nakłady inwestycyjne przedsiębiorstw niefinansowych o liczbie pracujących 50 i więcej osób zmniejszyły się o 7,3 proc. w porównaniu z poprzednim rokiem (w 2019 r. wzrosły o 11,4 proc.).

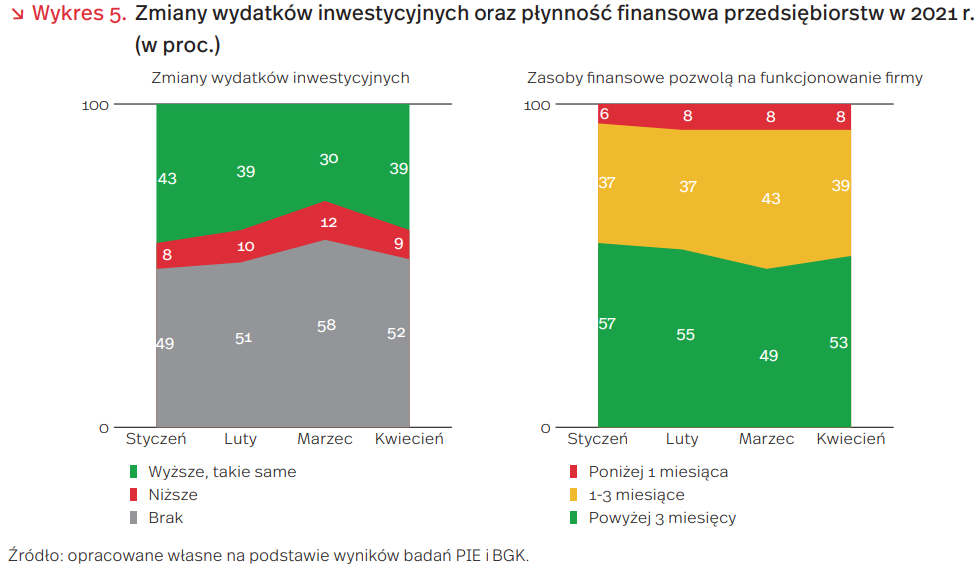

Wyniki comiesięcznych badań koniunktury PIE i BGK (N=500, technika CATI) przeprowadzonych od stycznia 2021 r. pokazują, że połowa firm nie ponosiła wydatków inwestycyjnych w ostatnich trzech miesiącach, w co piątej firmie poziom tych wydatków był wyższy niż w poprzednich trzech miesiącach, a w co dziesiątej niższy. Równocześnie nieco ponad połowa firm oceniała swoją płynność finansową jako wystarczającą, by zapewnić ciągłość funkcjonowania przez okres powyżej 3 miesięcy (57 proc. w styczniu i 53 proc. w kwietniu). Co czwarta firma miała zapewnione funkcjonowanie przez 2-3 miesiące, a tylko w 8 proc. (w styczniu w 6 proc.) przedsiębiorstw płynność finansowa nie była wystarczająca, by funkcjonować nawet przez miesiąc.

O tym, że to nie brak środków finansowych, ale raczej niepewność związana z pandemią powstrzymuje firmy przed podejmowaniem inwestycji, świadczą wyniki kwietniowego badania koniunktury PIE i BGK. Wśród firm, które posiadają zasoby finansowe na funkcjonowanie powyżej 3 miesięcy, 32 proc. nie inwestuje, bo nie dostrzega takiej potrzeby, a wyższe wydatki inwestycyjne wskazuje tylko co piąta firma (wykres 6). W okresie pandemii firmy powstrzymywały się przed podjęciem niektórych wcześniej planowanych inwestycji, a zyski odkładały. Dzięki temu dysponują obecnie znacznymi środkami, które mogą przeznaczyć na inwestycje, ale wówczas gdy pandemia wygaśnie.

Państwo ma pewne możliwości pobudzania aktywności inwestycyjnej przedsiębiorstw. Według teorii klasycznej, czynnikiem równoważącym podaż oszczędności z popytem inwestycyjnym jest realna stopa procentowa. Trwały wzrost oszczędności i inwestycji jest możliwy do osiągnięcia, gdy następuje wzrost dochodów lub skłonności do oszczędzania, mimo niskiej stopy procentowej, lub gdy następuje wzrost stopy zwrotu z inwestycji. W tym ostatnim przypadku firmy są w stanie dokonywać wyższych nakładów inwestycyjnych, mimo wyższej realnej stopy procentowej. Z kolei warunkiem trwałego wzrostu stopy zwrotu z inwestycji jest przede wszystkim postęp techniczny. Nowe produkty lub trwałe obniżenie kosztów produkcji pozwalają inwestorom przewidywać osiągnięcie wyższej stopy zwrotu. Z tego względu promowanie postępu technicznego może zwiększyć inwestycje przedsiębiorstw. Efekt ten przyniosłoby też obniżenie opodatkowania firm, ale konieczność stopniowego równoważenia budżetu, po okresie zwiększonych wydatków spowodowanych przez pandemię, nie pozwala na szersze wykorzystania tego środka.

Katarzyna Dębkowska

Ceny energii rosną szybciej niż inflacja

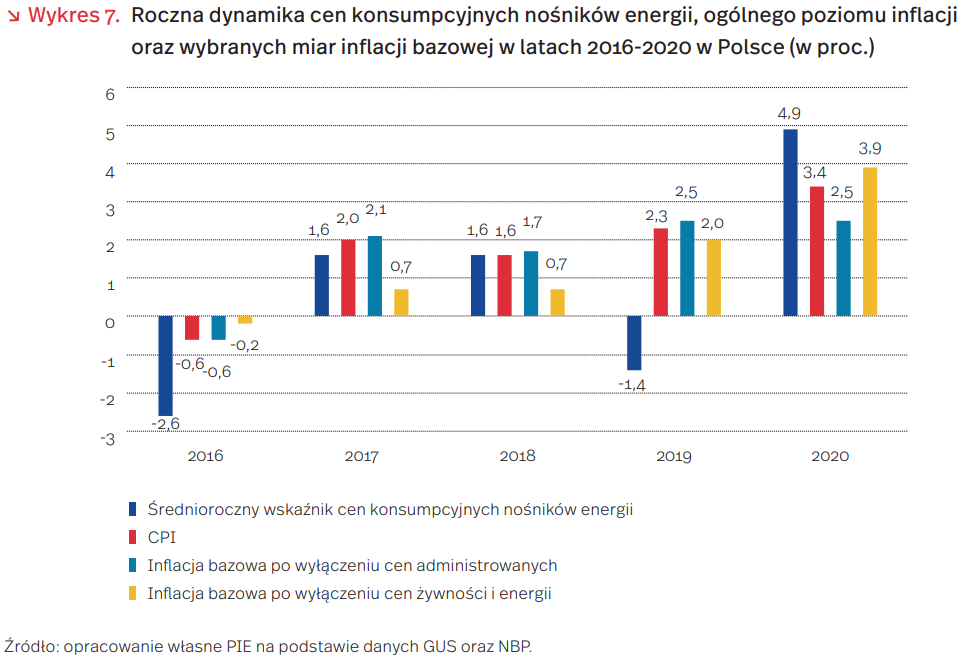

W 2020 r. przeciętne polskie gospodarstwo domowe wydawało o 4,9 proc. więcej na nośniki energii niż w 2019 r. Jest to wynik o 1,5 pkt. proc. wyższy niż ogólny wskaźnik inflacji CPI. Ceny nośników energii zanotowały tak wysoki wzrost po raz pierwszy od kilku lat – w latach 2016-2019 ich rokroczna dynamika cen wahała się między -2,6 proc. a 1,6 proc., będąc na poziomie niższym lub identycznym do ogólnego poziomu inflacji.

Tak wysoki wzrost cen nośników energii wynika w dużej części z uwolnienia cen energii elektrycznej. W 2019 r. ceny energii zostały zamrożone dla części odbiorców grupy taryfowej G, wliczając w to gospodarstwa domowe. Jednocześnie 2019 r. był okresem wysokich wzrostów cen na rynkach hurtowych – średnia roczna cena sprzedaży energii elektrycznej na rynku konkurencyjnym wzrosła z 194 PLN/MWh w 2018 r. do 245 PLN/MWh w 2019 r. Wobec braku kontynuacji ustawowego zamrożenia cen energii w 2020 r., prezes URE wydał zgodę na podwyższenie taryf na energię elektryczną dla odbiorców z grupy G. W efekcie średnia cena energii elektrycznej dla odbiorcy w gospodarstwie domowym wzrosła z 0,49 PLN do 0,54 PLN netto/kWh osiągając najwyższy poziom od 2012 r.

Polska znajduje się wśród krajów Unii Europejskiej, w których nośniki energii stanowią najwyższy udział w koszyku konsumenta. Łączne wydatki na energię elektryczną, paliwa płynne, paliwa stałe, gaz oraz ciepło wynoszą pow. 8 proc. budżetu przeciętnego gospodarstwa domowego, co jest piątym wynikiem wśród krajów UE-27. Najwięcej przeznaczamy na energię elektryczną oraz ciepło – każdy z tych nośników energii ma blisko 3 proc. udział w koszyku polskiego konsumenta. Co istotne, Polska jest jedynym krajem, w którym udział węgla w wydatkach przeciętnego gospodarstwa domowego przekracza 1 proc., co wskazuje na potencjał ograniczania wydatków na cele energetyczne dzięki poprawie termomodernizacji budynków mieszkalnych.

Adam Juszczak

Kryptowaluty coraz częstszym aktywem w portfelach inwestorów

Niskie stopy procentowe skłaniają inwestorów do szukania alternatywnych sposobów lokowania kapitału. Analitycy przypisują polityce niskich stóp procentowych wpływ na ceny mieszkań, metali szlachetnych i innych dóbr traktowanych jak lokata kapitału. Czy jednak można w ten sposób patrzeć także na ceny kryptowalut? W odpowiedzi na to pytanie pomóc może badanie prowadzone od 2018 r. przez Cambridge Centre for Alternative Finance. Zdaniem autorów, w ostatnich latach mamy do czynienia ze stopniową finansjalizacją kryptozasobów, podnoszeniem standardów bezpieczeństwa i zwiększającą się liczbą zidentyfikowanych posiadaczy kryptowalut. W III kw. 2020 r. zarejestrowanych było 191 mln kont prowadzonych przez 101 mln osób (jeszcze w 2018 r. liczba posiadaczy kryptowalut była oceniana na 35 mln).

Kryptowaluty, znane też jako pieniądz wirtualny, są oparte na kryptograficznej, zdecentralizowanej technologii blockchain. W odróżnieniu od klasycznych walut, kryptowaluty nie posiadają emitentów, często też ich twórcy pozostają anonimowi. Klasyczne kryptowaluty (m.in. pierwsza i najbardziej popularna, czyli bitcoin) nie posiadają żadnej formy zabezpieczenia innymi aktywami. Od kilku lat istnieją też jednak stablecoiny, czyli kryptowaluty zabezpieczone walutami fiducjarnymi (emitowanymi przez banki centralne). Najbardziej popularnym stablecoinem jest Tether.

Anonimowy i pozasystemowy charakter kryptowalut powoduje, że z pieniędzy wirtualnych chętnie korzystają przestępcy. Jednak w ostatnich latach coraz więcej firm oferujących pośrednictwo w handlu kryptowalutami (virtual asset service provider – VASP) poddaje się certyfikacji pod kątem zapobiegania prania brudnych pieniędzy, a co za tym idzie także identyfikowania swoich klientów (zasada know your customer – KYC). W 2018 r. 48 proc. firm oferujących obrót kryptowalutami nie sprawdzało w żaden sposób tożsamości swoich klientów, a w 2020 r. ten odsetek wyniósł 13 proc.

Większość posiadaczy kryptowalut to osoby prywatne, jednak odsetek podmiotów instytucjonalnych rośnie i w zależności od regionu świata waha się od 10 proc. do 30 proc. Podmiotami instytucjonalnymi są zarówno kopalnie kryptowalut, jak i tradycyjne instytucje finansowe (fundusze hedgingowe, fundusze Venture Capital, a także banki). Kryptowaluty stają się więc elementem zróżnicowanego portfela inwestycyjnego – atrakcyjnym, bo niezależnym w bezpośredni sposób od cyklów koniunktury.

Zdobycie dokładnych danych o obrocie kryptowalutami jest niemożliwe ze względu na sam charakter tych aktywów. Dane zbierane od instytucji zajmujących się pośrednictwem w handlu kryptowalutami pozwalają jednak dostrzec to, jak wirtualne pieniądze zmieniają się z niszowej rozrywki dla pasjonatów oraz sposobu ukrycia transakcji dla przestępców w coraz istotniejszy element światowego systemu finansowego. Zachodzi więc sprzężenie zwrotne – zainteresowanie instytucji finansowych kryptowalutami powoduje, że firmy handlujące tymi zasobami wdrażają coraz dalej idącą politykę bezpieczeństwa, co z kolei zwiększa atrakcyjność inwestycyjną kryptowalut.

Jacek Grzeszak