Spis treści

Fala zawieszeń działalności firm zatrzymana

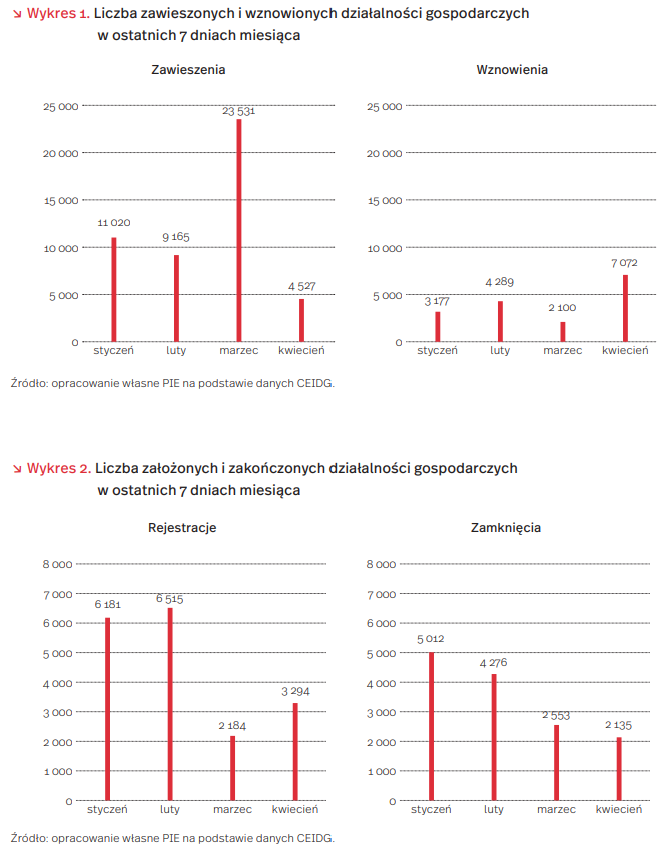

Liczba zawieszeń działalności gospodarczych w ostatnim tygodniu kwietnia była wyraźnie niższa niż w ostatnim tygodniu marca, w którym odnotowano ich rekordową liczbę – ponad 23 tys. Zjawisko to nie powtórzyło się jednak w kwietniu. Liczba zawieszeń działalności firm w ostatnich siedmiu dniach kwietnia wyniosła 4,5 tys., a więc była pięciokrotnie niższa niż w tym samym okresie w marcu. Liczba ta była także niższa niż w styczniu (11 tys.) oraz lutym (9 tys.).

Liczba wznowień działalności gospodarczych w marcu była większa niż liczba zawieszeń. To sytuacja wyjątkowa – w przeszłości niemal zawsze liczba zawieszanych działalności gospodarczych była większa niż wznawianych (po zawieszeniu działalności najczęściej następowało jej zamknięcie, a nie wznowienie). W ostatnim tygodniu kwietnia odnotowano aż 7 tys. wniosków o wznowienie działalności gospodarczej. To około 2 razy więcej niż w ostatnich 7 dniach stycznia i lutego oraz ponad 3 razy więcej niż w ostatnim tygodniu marca. Prawdopodobnie wysoka liczba wznowień działalności w końcówce kwietnia wynika z faktu, że część firm, które zawiesiły działalność w marcu, postanowiło ją odwiesić już po kilku tygodniach. Być może pomogły w tym zachęty ze strony państwa – między innymi czasowe zwolnienie ze składek ZUS, program pożyczkowy PFR oraz świadczenia postojowe i dopłaty do wynagrodzeń pracowników.

W ostatnich dniach kwietnia zanotowano także dodatni bilans założonych i zakończonych działalności gospodarczych. Liczba nowo zarejestrowanych firm wyniosła 3,3 tys., podczas gdy zamkniętych zostało 2,1 tys. W tym aspekcie również nastąpiła pozytywna zmiana wobec ostatniego tygodnia marca, gdy bilans założonych i zawieszonych firm był ujemny (liczba rejestracji wyniosła 2,2 tys., a liczba zamknięć – 2,6 tys.).

Poprawiające się nastroje przedsiębiorców są widoczne także w badaniach ankietowych prowadzonych przez PIE. Zmniejsza się liczba firm, które deklarują zwolnienia pracowników oraz tych, które twierdzą, że nie mają środków finansowych na kontynuowanie działalności. Coraz mniej firm zamierza także stosować radykalne strategie przetrwania.

Branża technologiczna odporna na wirusa?

Pandemia i związane z nią zamrożenie gospodarek uderza w ekonomię całych państw. Międzynarodowy Fundusz Walutowy prognozuje spadek PKB gospodarek rozwiniętych o 6,1 proc., a globalnego PKB o 3 proc. Z kolei szefowa Europejskiego Banku Centralnego – Christine Lagarde stwierdziła, że PKB strefy euro może spaść w 2020 r. od 5 proc. do 12 proc. Jak w tym trudnym czasie radzą największe spółki i indeksy techowe?

Czterej amerykańscy giganci technologiczni zanotowali wzrost przychodów w I kwartale 2020 r. w porównaniu z I kwartałem 2019 r. W ciągu roku przychody Facebooka urosły o niecałe 17,6 proc. do prawie 18 mld USD, Alphabet (Google) o 13,3 proc. do nieco ponad 41 mld USD, Microsoft o 14,6 proc. do 35 mld USD, a Apple o 0,5 proc, do 58,33 mld USD. Dane te wskazują na znaczące wzrosty i rozwój firm, mimo kryzysowego okresu.

Warto zauważyć, że rośnie w tym czasie nie tylko Microsoft, którego działalność w najmniejszym stopniu spośród wymienionych spółek wydaje się zależeć od panującego kryzysu, ale również Facebook i Google, które większość swych przychodów czerpią z reklam. Tendencja ta dotyczy nawet Apple, z jego działalnością w głównej mierze opartą na sprzedaży produktów, dla których znaczenie mają łańcuchy dostaw m.in. z Chin. Dla pełniejszego obrazu kluczowe będą dane za II kwartał 2020 r., kiedy to widoczny będzie efekt zamrożenia rynku amerykańskiego.

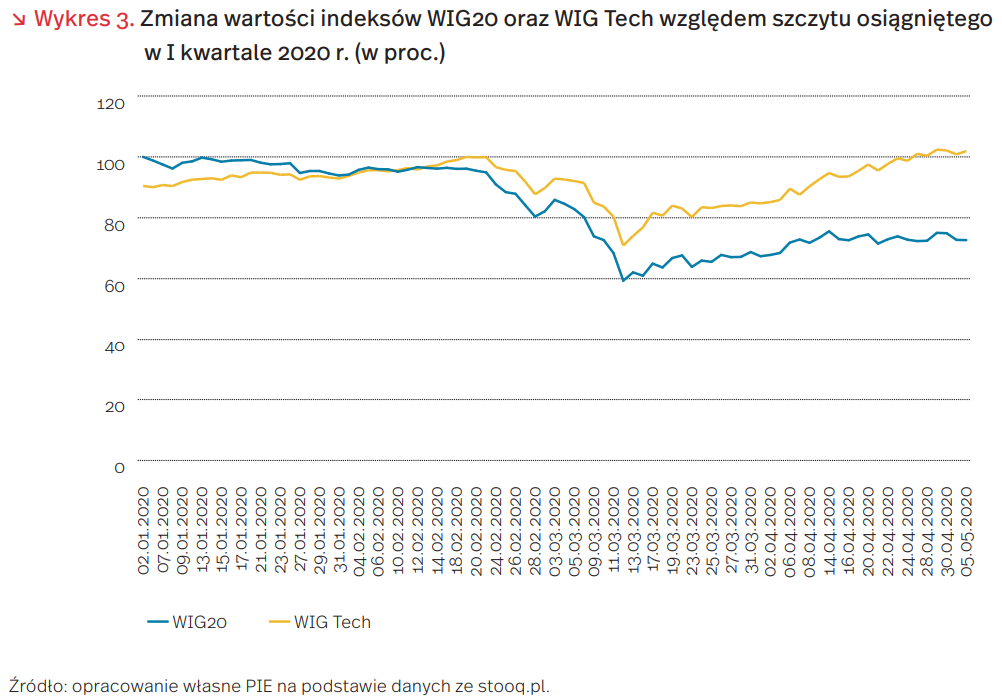

Choć Polska nie może pochwalić się podobnego rozmiaru przedsiębiorstwami, pewną perspektywę może dać indeks WIG Tech obejmujący firmy technologiczne w porównaniu do głównego indeksu GPW czyli WIG20.

W I kwartale 2020 r. indeks dwudziestu największych spółek notowanych na warszawskiej GPW osiągnął swój szczyt podczas pierwszego tegorocznego dnia notowań, czyli 2 stycznia. Z kolei WIG Tech osiągnął maksymalne wartości 19 lutego. Obydwa indeksy najniższe wartości zanotowały w połowie marca (WIG 20 na poziomie 60 proc. maksymalnych tegorocznych wyników, WIG Tech na poziomie 71 proc.). O ile jednak blue chipy 5 maja osiągnęły 73 proc. maksymalnej wartości ze stycznia, o tyle indeks WIGTech tego samego dnia odnotował wartości równe 102 proc. ze swego lutowego szczytu.

Mimo różnych czynników wpływających tak na przychody amerykańskich gigantów, jak i na wycenę notowanych na warszawskiej giełdzie firm technologicznych, wydaje się, że firmy te wyróżniają się in plus na tle bardziej klasycznych gałęzi gospodarki, niezależnie od tego, czy są to globalne koncerny, czy przedsiębiorstwa działające w skali regionu lub kraju. Jednym z czynników za tym stojących może być przeniesienie części pracy do sieci i wzmożony popyt na niektóre technologie. Do analizy pozostają również dane z drugiego kwartału 2020 r., które powinny dać bardziej klarowny obraz wpływu pandemii.

Szersza perspektywa spojrzenia na gospodarkę cyfrową będzie dostępna na stronie Polskiego Instytutu Ekonomicznego cyklicznie już od przyszłego tygodnia w „Monitoringu Cyfrowym”.

Czy koronawirus opóźni realizację celów recyklingowych?

W projekcie ustawy o zmianie niektórych ustaw w zakresie działań osłonowych w związku z rozprzestrzenianiem się wirusa SARS-CoV-2 zaproponowano przesunięcie w czasie terminów składania sprawozdań za 2019 r. z gospodarowania odpadami komunalnymi. Na podstawie tych sprawozdań samorządy wyliczają wskaźnik recyklingu odpadów komunalnych.

Zgodnie z lipcową nowelizacją ustawy o utrzymaniu czystości i porządku w gminach, samorządy są zobowiązane do osiągnięcia corocznego 50 proc. wagowego udziału recyklingu wytworzonych odpadów komunalnych w latach 2020-2024. Wskaźnik ten wzrasta o 5 proc. co pięć lat i w 2035 r. ma wynieść 65 proc. Przepisy te są wdrożeniem tzw. pakietu odpadowego przyjętego przez Parlament Europejski. Ponadto, w pakiecie wprowadzono 10 proc. limit składowania odpadów komunalnych do 2035 r.

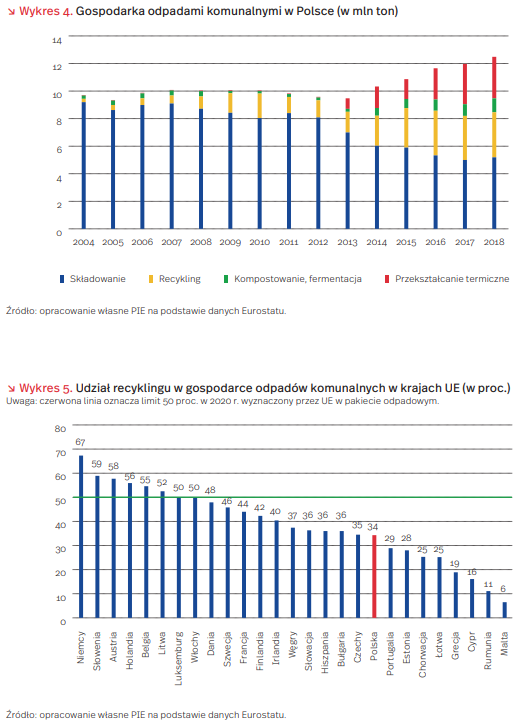

Według danych Eurostatu, w 2018 r. w Polsce składowaniu poddano 42 proc. wytworzonych odpadów komunalnych, recyklingowi – 34 proc. (w tym 8 proc. to kompostowanie i fermentacja), a przekształceniom termicznym – 24 proc. (wykres 4).

Siedem krajów Unii: Niemcy, Słowenia, Austria, Holandia, Belgia, Litwa i Luksemburg już w 2018 r. spełniły wymóg recyclingu 50 proc. odpadów komunalnych (wykres 5). W tym samym roku Komisja Europejska ostrzegała, że Polska wraz z innymi 13 krajami znajduje się w grupie, która może nie spełnić tego wymogu w 2020 r. Dlatego w tych krajach Komisja ma dokonać rewizji stanu gospodarki odpadami jeszcze w tym roku.

Według danych Eurostatu, w krajach UE najwięcej odpadów komunalnych w przeliczeniu na osobę jest przetwarzanych w Danii – 766 kg/os., Niemczech – 615 kg/os. i Luksemburgu – 610 kg/os. W Polsce wskaźnik ten wynosi 329 kg/os. Pod względem ilości generowanych i przetwarzanych odpadów Polska zajmuje przedostatnie miejsce w Unii, nie wliczając w to szarej strefy, która wedlug Krajowej Izby Gospodarczej w 2016 r. wyniosła 20 proc. (średnia UE to 12 proc.).

Psychologia inwestycyjna w dobie pandemii

Rosnące ostatnio zainteresowanie finansami behawioralnymi odzwierciedla stosunkowo duże znaczenie mechanizmów i błędów poznawczych w decyzjach inwestycyjnych, podejmowanych w czasach niepewności i dużej zmienności na rynkach. Zdaniem amerykańskiego ekonomisty Roberta Shillera, obserwowane na rynkach finansowych trendy kształtują się pod wpływem obowiązującej narracji kreowanej przez zachowania jednostek (ekonomia narracyjna). Przykładem inicjatorów kreowania trendów narracyjnych mogą być szeroko rozpoznawalne autorytety pokroju Elona Muska czy Warrena Buffeta, których wypowiedzi w mediach czy operacje finansowe uznawane są za punkt odniesienia dla innych uczestników rynku. Prowadzi to często do generowania nieracjonalnych trendów, zniekształconych dodatkowo m.in. przez heurystykę afektu (ryzyko oceniane jest przez pryzmat emocjonalnej reakcji) czy heurystykę dostępności (zaburzenie właściwej percepcji ryzyka przez łatwo osiągalne informacje np. w mediach).

Postrzeganie ryzyka jest jednym z ważniejszych czynników mających wpływ na decyzje w warunkach niepewności. Badania pokazują, że uczestnicy rynku wykazują tendencję do błędnej oceny ryzyka i w rezultacie, zniekształcania prawdopodobieństwa występowania danego zjawiska. Im mniej posiadanych informacji (wyższy poziom niepewności), tym mniejsza zdolność do rozróżniania stopni prawdopodobieństwa, co przekłada się na większą szansę przeszacowania lub niedoszacowania ryzyka. Warto przypomnieć znany paradoks Ellsberga, który pokazuje, że w warunkach niepewności inwestorzy są mniej skłonni do podejmowania nieoczywistych decyzji, chociaż nieznane prawdopodobieństwo może oznaczać pewny, proporcjonalnie większy zysk. Chętniej podejmują za to potencjalnie mniej zyskowne działania, uwzględniające przewidywane ryzyko (znane prawdopodobieństwo).

W świetle zwiększającej się niepewności spowodowanej koronawirusem, racjonalni inwestorzy będą bardziej skłonni do wyboru ryzykownych opcji o znanym lub bardziej przewidywalnym rozkładzie prawdopodobieństwa, kosztem spekulacji i opcji o mniej pewnym rozkładzie prawdopodobieństwa. Wzrastająca niepewność na rynkach uwypukla również zjawisko ograniczonej tolerancji na stres wynikający z niepewności. Może to powodować większą akceptację straty wobec niepewnych rezultatów w przyszłości. Obawa przed bardziej dotkliwą, niespodziewaną stratą może powstrzymywać inwestora przed podejmowaniem stosownych działań (niewykorzystany potencjał inwestycyjny lub brak zmiany strategii inwestycyjnej w przypadku strat na danym aktywie). Sytuację komplikuje mnogość opinii eksperckich i związana z nią tendencja do premiowania opinii uwzględniających większe ryzyko w stosunku do tych, które promują bardziej zrównoważony osąd (błąd nastawienia alarmistycznego). Skutkiem mogą być nieprzemyślane decyzje inwestycyjne motywowane m.in. sprzecznymi opiniami ekspertów nawołujących do agresywnego inwestowania lub do zaprzestania inwestycji w okresach bessy. Istotne z punktu widzenia podejmowania decyzji jest również zjawisko ignorowania niskiego prawdopodobieństwa pod wpływem silnej, negatywnej reakcji emocjonalnej związanej z ryzykiem. Ma to szczególne znaczenie w kontekście wzrostu percepcji ryzyka wraz z poczuciem strachu oraz spadku towarzyszącemu poczuciu złości. Szczególnie narażeni są inwestorzy posiadający słabo zdywersyfikowane aktywa, dla których przeszacowanie lub niedoszacowanie ryzyka w kluczowych momentach może nieść poważne konsekwencje finansowe.