Spis treści

Kilka lekcji z transformacji energetycznej na świecie – cz. 2 (Wielka Brytania)

W czerwcu 2019 r. Wielka Brytania, jako pierwsza spośród wiodących gospodarek, przyjęła regulacje zobowiązujące ją do minimalizacji wpływu na globalne ocieplenie do 2050 r. przez wykorzystywanie odnawialnych źródeł energii i likwidację emisji szkodliwych zanieczyszczeń, zwłaszcza pochodzących ze spalania węgla. Ostatnią kopalnię węgla w Wielkiej Brytanii zamknięto jeszcze w grudniu 2015 r. kończąc tym samym rozpoczęty w latach 80. XX wieku proces wygaszania przemysłu górniczo-energetycznego. Można by zatem przyjąć, że już dziś gospodarka Wielkiej Brytanii znajduje się w fazie postwęglowej, chociaż specjaliści przyznają, że zmiany ostatnich dekad mają niewiele wspólnego ze zmianami klimatycznymi.

Zużycie węgla było stopniowo eliminowane z transportu kolejowego, produkcji paliw i samych kopalń już w latach 60. Zmiany przyspieszyło odkrycie ogromnych pokładów gazu ziemnego na Morzu Północnym w 1959 r., a następnie ropy w 1969 r. Wielka Brytania uzyskała dostęp do alternatywnych źródeł energii, które były czystsze i tańsze niż tradycyjne. W latach 1950-1990 zbudowano 19 reaktorów jądrowych, które zwiększyły zasoby energii elektrycznej jeszcze bardziej przyspieszając decyzje o odejściu od coraz mniej opłacalnego węgla.

Warto jednak zauważyć, że w pierwszej kolejności postawiono na likwidację źródeł energii opartych na węglu w gospodarstwach domowych i przemyśle, ponieważ to one przyczyniały się w największym stopniu do produkcji zanieczyszczeń. Zużycie węgla w sektorze energetycznym nadal rosło osiągając szczyt (90 mln ton rocznie) na przełomie lat 70. i 80. i utrzymywało się na wysokim poziomie (80 mln ton rocznie) na początku lat 90. W 2014 r. było już znacznie niższe, ale nadal dalekie od minimalnego: wynosiło 40 mln ton.

Zamykanie kolejnych brytyjskich kopalń wiązało się z ogromnymi kosztami społeczno-gospodarczymi ponoszonymi przez kolejne dekady przez ludność regionów powęglowych. Do 2004 r. zniknęło ponad 90 proc. wszystkich miejsc pracy związanych z przemysłem wydobywczym Anglii i Walii rejestrowanych w 1981 r., a w niektórych rejonach było to nawet 100 proc.

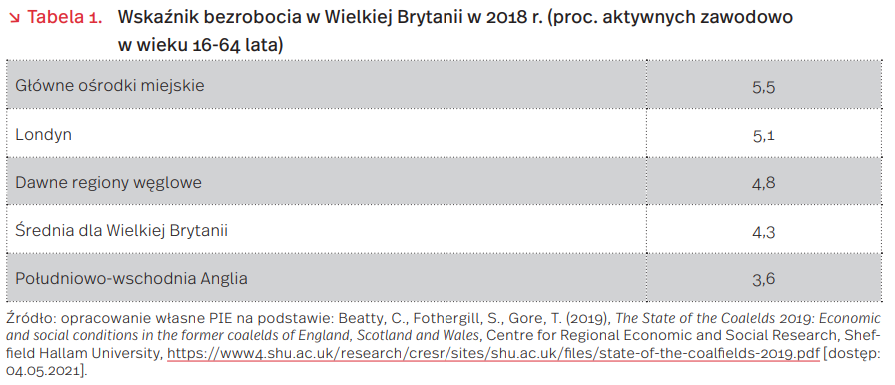

Dziś rejestrowane bezrobocie w większości tych regionów jest relatywnie niskie (tabela 1), jednak nie jest to wyłączna zasługa powstających tam nowych miejsc pracy. Wielu górników, którzy stracili pracę osiągnęło wiek emerytalny. Wielu opuściło swoje miejsce zamieszkania w poszukiwaniu zatrudnienia. Część znalazła pracę na miejscu, ale kosztem innych mieszkańców regionu, którzy musieli zmierzyć się z większą konkurencją na rynku pracy (zwłaszcza że bezrobocie było problemem regionów węglowych jeszcze przed zamknięciem kopalń).

Szacuje się, że zastępowalność etatów górniczych w większości regionów powęglowych Anglii i Walii w połowie poprzedniej dekady osiągnęła 60 proc. Eksperci zauważają, że niskie rejestrowane bezrobocie nie daje pełnego obrazu rynku pracy tych regionów, ponieważ wyjątkowo duża jest tam liczba osób nieaktywnych zawodowo, korzystających ze specjalnych świadczeń przeznaczonych dla osób niezdolnych do pracy. Część z nich, według znawców problemu, powinno zakwalifikować się jako ukryte bezrobocie – nie dlatego, że przyznawaniu świadczeń towarzyszą nadużycia, ale dlatego, że w warunkach pełnego zatrudnienia wiele z osób otrzymujących świadczenia mogłoby nadal pracować.

Najnowsze analizy pokazują, że na tle średnich krajowych wskaźników zatrudnienia, jakości miejsc pracy, zarobków, jakości życia i rozwoju gospodarczego oraz w porównaniu do innych regionów obszary powęglowe w Wielkiej Brytanii nadal wypadają znacznie gorzej.

Agnieszka Wincewicz-Price

Chmura robi się coraz większa

Chmura obliczeniowa jest jedną z kluczowych technologii dla cyfrowej transformacji. Podkreśliła to Komisja Europejska, która wśród cyfrowych celów na najbliższą dekadę wymieniła m.in. wykorzystywanie przez 75 proc. przedsiębiorstw usług chmurowych, sztucznej inteligencji czy dużych zbiorów danych. Najnowsze raporty finansowe gigantów technologicznych pokazują, że już dziś chmura stanowi istotną część ich działalności gospodarczej.

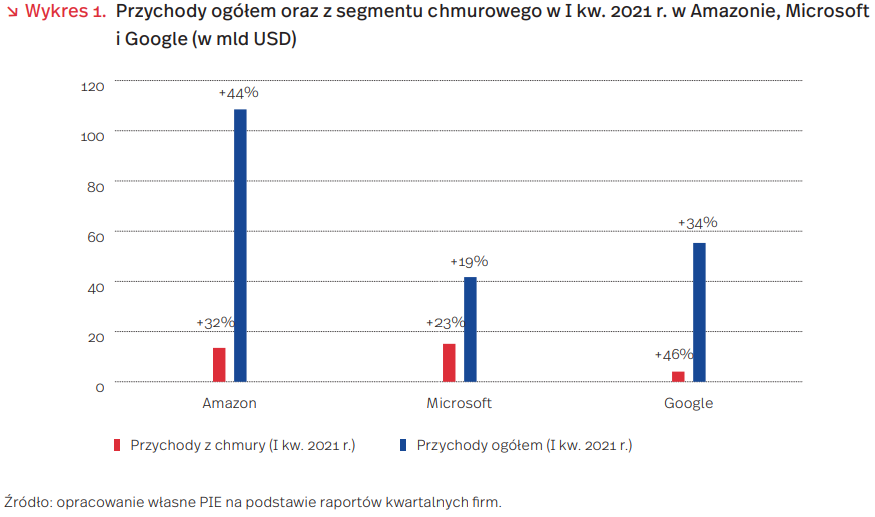

Raporty Amazona, Microsoft i Alphabet (Google) za I kw. 2021 r. pokazują, że segment chmury obliczeniowej nie tylko stał się ważnym elementem działalności firm, ale że w trakcie pandemii jego znaczenie rosło. W I kw. 2021 r. przychody z usług chmurowych rosły szybciej. niż całe przychody w Microsoftcie i Google (odpowiednio o 4 pkt. proc i 12 pkt. proc.) oraz nieco wolniej niż całość przychodów Amazona (o 12 pkt. proc.). Ciekawie wyglądają bardziej szczegółowe dane zawarte w we wspomnianych raportach. Okazuje się bowiem, że dochody operacyjne z usług chmurowych AWS (Amazon Web Services) stanowią prawie połowę wszystkich dochodów operacyjnych firmy. Z kolei w przypadku Microsoft najszybciej rozwijającą się częścią usług chmurowych było Azure, którego przychody wzrosły w I kw. o 50 proc. r/r. Azure to, podobnie jak AWS czy Google Cloud, chmury publiczne, stąd też bezpośrednia konkurencja między nimi.

W kontekście technologii chmury obliczeniowej i wymienionych firm istotny jest również wątek zależności europejskich gospodarek od amerykańskich gigantów. To bowiem wymienione firmy dominują zdecydowanie na rynku europejskim jako główni dostawcy usług chmurowych. Jak wskazywaliśmy w ubiegłym roku, dominacja firm nieeuropejskich może m.in. prowadzić do podlegania świadczonych usług jurysdykcji państw trzecich czy utraty kontroli nad ważną częścią gospodarki cyfrowej. Obawy o ekonomiczne skutki tej dominacji pogłębiają m.in. ostatnie informacje dotyczące braku zapłaconego podatku CIT za ubiegły rok przez Amazona, mimo osiągniętych rekordowych przychodów (choć mowa tu o całej działalności firmy, a więc nie tylko związanej z usługami chmurowymi). Innym wymiarem jest współpraca amerykańskich gigantów technologicznych z europejskimi telekomami, która ma na celu m.in. rozwój technologii 5G przy wykorzystaniu technologii chmurowych (mowa tu m.in. o współpracy Google z Orange oraz Telecom Italia a także Microsoftu z brytyjskim Vodafone).

Jednym z celów cyfrowych na najbliższą dekadę przedstawionych przez Komisję Europejską na początku marca 2021 r. jest to, by 75 proc. przedsiębiorstw w UE korzystało z chmury, sztucznej inteligencji czy dużych zbiorów danych. Dominacja firm amerykańskich na rynkach europejskich w segmencie usług chmurowych oraz duża dynamika wzrostu udziału w przychodach tego segmentu wśród wymienionych dostawców tych usług powinny dawać do myślenia decydentom w Europie. Osiągnięcie celu wyznaczonego przez KE będzie najpewniej oznaczało powiększenie zależności od amerykańskich gigantów. To z kolei będzie prowadziło nie tylko do utraty najbardziej jakościowych miejsc pracy i działalności o wysokiej wartości dodanej, ale również do coraz silniejszej pozycji firm, które już dziś uciekają w rywalizacji technologicznej do przodu – nie tylko dzięki rozwijaniu własnych technologii, ale również wykupywaniu najbardziej obiecujących podmiotów.

Filip Leśniewicz

Podatkowe rewolucje Bidena

W ostatnim tygodniu kwietnia Joe Biden podsumował w Kongresie pierwsze 100 dni prezydenckiego urzędowania i zarazem zapowiedział kolejne reformy. Wezwał do zwiększenia roli państwa w gospodarce. Jej wyrazem mają być dwa nowe rządowe programy: zatrudnienia i wsparcia rodzin, których koszt wyniesie ponad 4 bln USD. Będą one finansowane z nowych podatków, wymierzonych w największe korporacje i najbogatszych amerykanów.

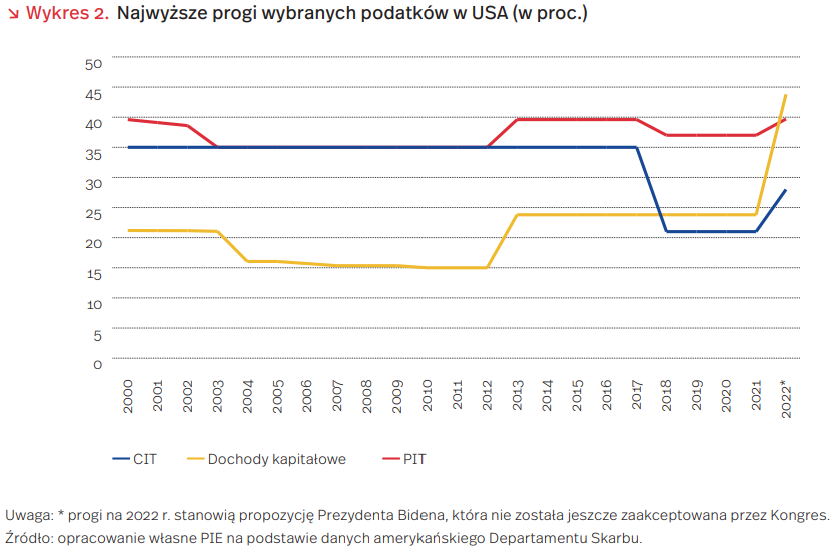

Pierwszy plan podatkowy, Made in America, został ogłoszony na początku kwietnia. Składają się niego nowe rozwiązania w zakresie opodatkowania przedsiębiorstw. W 2019 r. wpływy z CIT wynosiły w USA zaledwie 1 proc. w relacji do PKB, podczas gdy dla państw OECD stanowiły 3,1 proc., a Polski 2,2 proc. Kluczowe zmiany dotyczą:

- podniesienia podatku korporacyjnego do 28 proc., z 21 proc. obniżonych w 2017 r. przez Prezydenta D. Trumpa;

- wprowadzenia minimalnej 21 proc. globalnej stawki CIT dla międzynarodowych firm księgujących zyski za granicą. Według wstępnej amerykańskiej propozycji ogłoszonej na forum OECD, daniną tą objęte byłyby firmy o przychodach powyżej 20 mld USD. Takie rozwiązanie objęłoby ok. 100 przedsiębiorstw na świecie;

- wprowadzenia minimalnego 15 proc. opodatkowania zysku wykazanego w sprawozdaniu dla akcjonariuszy (tzw. dochodu księgowego), co dotyczyłoby firm o rocznych przychodach powyżej 2mld USD. Według wstępnych szacunków amerykańskiego Departamentu Skarbu, podatkiem tym zostanie objętych ok. 45 największych korporacji w USA i doprowadzi do większego opodatkowania każdej z nich o średnio 300 mln USD rocznie;

- rezygnacji z zasady pozwalającej amerykańskim firmom na zwolnienie z opodatkowania 10 proc. zysków z zagranicznych aktywów materialnych.

Według wyliczeń Departamentu Skarbu, wdrożenie powyżej wskazanych rozwiązań ma przynieść budżetowi federalnemu 2,5 bln USD w ciągu 15 lat. Na jeszcze większe możliwe wpływy wskazują ekonomiści z Uniwersytetu w Pensylwanii. Według ich modelu, możliwe jest zwiększenie wpływów budżetowych o 2,1 bln USD w najbliższych 10 latach, przy czym połowa tych przychodów ma pochodzić z opodatkowania międzynarodowych korporacji.

W trakcie przemówienia w Kongresie, 29 kwietnia br., Biden zapowiedział również podniesienie podatków dochodowych. Podobnie jak w przypadku firm, mają one być wymierzone w najlepiej zarabiających Amerykanów. Pierwszą zmianą ma być podniesienie najwyższej stawki podatku dochodowego z 37 proc. do 39,6 proc. dla zarabiających powyżej 400 tys. USD rocznie, czyli osławionego 1 proc. Drugą, jeszcze dalej idącą – zwiększenie podatku od zysków kapitałowych z 20 proc. do najwyższego progu podatku dochodowego, czyli planowanych 39,6 proc. W praktyce podatek byłby jeszcze wyższy i wyniósł 43,4 proc., po uwzględnieniu 3,8 proc. dodatkowego podatku dla dochodów z inwestycji, który finansuje system opieki zdrowotnej – Obamacare. Maksymalny podatek byłby naliczany od zysków powyżej 1 mln USD, które w 2018 r. raportowało 0,3 proc. podatników w USA . W efekcie wejścia tego rozwiązania w życie możliwe jest zwiększenie wpływów budżetowych o 113 mld USD do 2031 r. Po raz pierwszy w historii Stanów Zjednoczonych kapitał byłby opodatkowany wyżej niż praca.

Działanie Bidena są zgodne z jego wyborczymi zapowiedziami. Deklarował on chęć zwiększenia podatków dla najbogatszych, górnego 1%. Chce to jednak uczynić w skali niespotykanej dla poprzednich prezydentów. Wynika to m.in. ze znacznych potrzeb budżetowych oraz odrzucenia teorii skapywania, do której amerykański prezydent odniósł się w swoim przemówieniu. Jego zdaniem, założenie według którego dobra osób zamożnych są dystrybuowane w kierunku reszty społeczeństwa przez inwestycje i miejsca pracy nie sprawdza się. Nowy motor gospodarczego wzrostu mają stanowić inwestycje państwa finansowane środkami z wyższych podatków od firm i bogatszych obywateli.

Łukasz Baszczak

Bankierzy centralni szyci na miarę – made in Turkey

Turcja jest przykładem rynku europejskiego, który w obliczu dużej niepewności i wysokiej inflacji nie może sobie pozwolić na prowadzenie nieortodoksyjnej polityki monetarnej. Próby utrzymania niskich stóp procentowych skutkowały niekontrolowaną deprecjacją liry (TRY). Obecnie władze monetarne będą mieć poważne trudności w budowaniu wartości pieniądza.

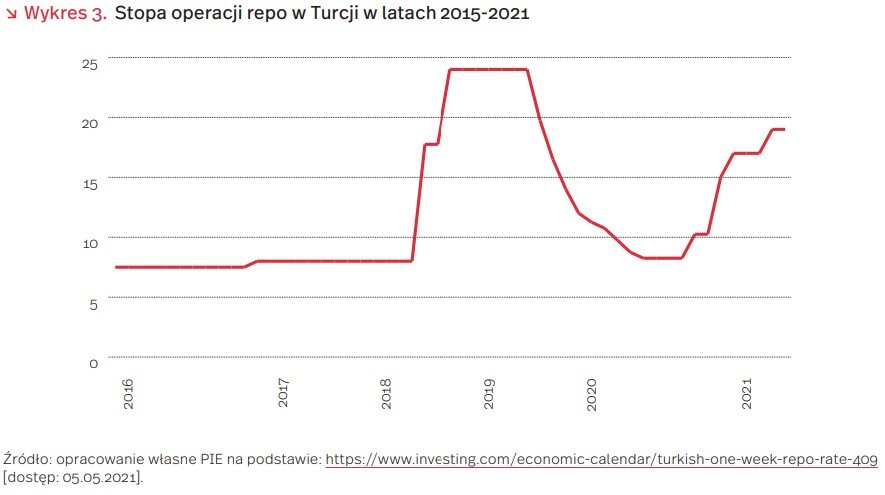

Prezydent Turcji Recep Tayyip Erdogan od 2018 r. prowadził politykę zwiększenia swojej roli w kształtowaniu polityki monetarnej. Przejście z systemu parlamentarnego na prezydencki pozwoliło zwiększyć jego wpływ na mianowanie prezesów banku centralnego. Efektem zmian był brak stabilności instytucjonalnej i niezależności banku centralnego. Władze monetarne były podporządkowane decyzjom prezydenta, który jest jednocześnie szefem rządu.

Prezesem Banku Turcji jest obecnie Şahap Kavcıoğlu – to czwarty szef banku centralnego mianowany w ciągu ostatnich 5 lat. Kadencja na tym stanowisku ustawowo trwa 4 lata. Poprzedni szef Banku Turcji, Naci Agbal, został zwolniony w marcu 2021 r. po 5 miesiącach urzędowania. Powodem dymisji było trzykrotne podniesienie stóp procentowych. Na początku jego kadencji główna stopa procentowa wynosiła 10,25 proc. Ostatecznie władze monetarne podwyższyły ją do poziomu 19 proc. Wzrost stóp procentowych wymierzony był w zwalczanie inflacji, która w kwietniu 2021 r. osiągnęła 17,1 proc. r/r. Erdogan zaprzysięgał Abgala z myślą o polityce przyjaznej dla rynku finansowego. Jego dymisją wskazał jednak, że cel stabilności cen powinien być odłożony na bok.

Mimo dymisji nowy prezydent Banku Turcji nie obniżył stóp procentowych. Powodem jest obawa o nagłą deprecjację waluty. Od 2018 r. turecka lira straciła połowę wartości względem dolara. Polityka podwyżek stóp pozwoliła zatrzymać utratę wartości liry. Równolegle deklaracje o obniżaniu stóp procentowych ponownie wywołały przecenę. Skutkiem gwałtownej deprecjacji może być dalsze nakręcanie spirali inflacyjnej, a w konsekwencji – niepokoje społeczne.

Słaby popyt uciążliwą barierą funkcjonowania firm w czasie pandemii

Według badania Polskiego Instytutu Ekonomicznego (PIE) przeprowadzonego pod koniec 2019 r. (n=1050, metoda CAPI), przedsiębiorstwa korzystnie oceniały swoją sytuację ekonomiczną i perspektywy rozwoju. W 2020 r. pandemia COVID-19 diametralnie zmieniła uwarunkowania działania przedsiębiorstw. Wprowadzane obostrzenia dla ludności i biznesu, ograniczyły, a niekiedy nawet uniemożliwiały konsumentom swobodne zakupy (ograniczone możliwości realizacji popytu), a wielu firmom systematyczne uzyskiwanie przychodów ze sprzedaży produktów i usług.

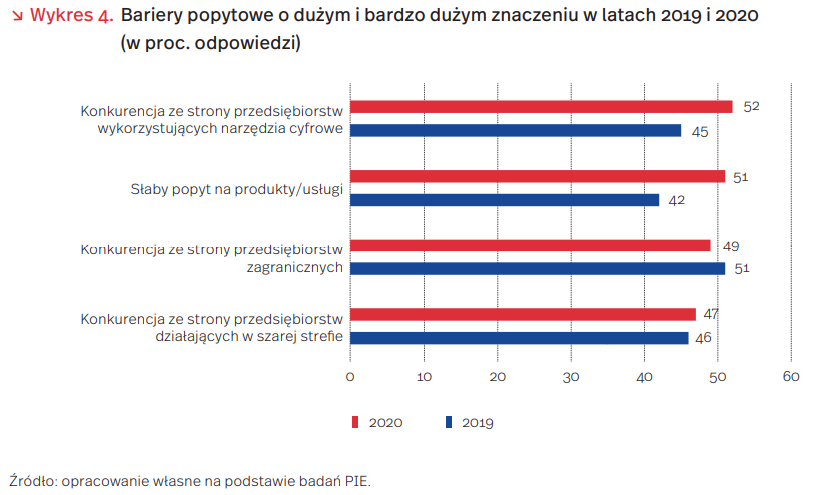

Według badań PIE przeprowadzonych pod koniec 2020 r. (n=1000, metoda CAWI), już tylko 43 proc. polskich firm uważało, że ich sytuacja finansowa jest dobra lub bardzo dobra. Za najbardziej uciążliwą barierę popytową uznały konkurencję ze strony przedsiębiorstw wykorzystujących narzędzia cyfrowe (52 proc.) oraz słaby popyt na produkty/usługi (51 proc.). Tylko niewiele mniej wskazań otrzymała konkurencja ze strony przedsiębiorstw zagranicznych (49 proc.) i firm działających w szarej strefie (47 proc.) (wykres 4). Firmy mające dostęp do sprzedaży online oraz korzystające z technologii mobilnych stały się w czasie pandemii silną konkurencją dla przedsiębiorstw sprzedających swoje produkty i usługi wyłącznie w stacjonarnych punktach sprzedaży. Zwraca uwagę znaczny wzrost w 2020 r., w porównaniu z 2019 r., deklaracji firm o słabym popycie (o 9 pkt. proc.).

Na duże i bardzo duże znaczenie barier popytowych częściej wskazywały największe przedsiębiorstwa (powyżej 250 pracujących), w przypadku których brak realizacji przychodów na odpowiednim poziomie, wywoływał lawinę niekorzystnych zdarzeń (np. problemy z regulacją płatności i utrzymaniem stanowisk pracy, wstrzymanie inwestycji). Sekcjami, w których firmy najbardziej narzekały na uciążliwość barier popytowych były: transport publiczny, działalność związana z zakwaterowaniem i usługami gastronomicznymi, działalność związana z obsługą rynku nieruchomości oraz w zakresie usług administrowania. Natomiast najmniejsze znaczenie barier popytowych wskazywały firmy z sekcji: pozostałe usługi, handel, informacja i komunikacja oraz działalność profesjonalna, naukowa i techniczna, w przypadku których możliwość uruchomienia pracy zdalnej i sprzedaży online łagodziła negatywne skutki lockdownu.

Remedium na słaby popyt okazała się cyfryzacja przedsiębiorstw, w tym rozwój sprzedaży online. Epidemia znacząco przyspieszyła rozwój tego kanału sprzedaży, podobnie jak automatyzację procesów produkcji i usługowych. Firmy, które wcześniej nie inwestowały w narzędzia cyfrowe, znalazły się w czasie pandemii w trudniejszej sytuacji niż te, które rozwijały technologie informacyjne i komunikacyjne oraz sprzedaż online. Okazało się również, jak bardzo przydatne są kompetencje cyfrowe pracowników, których nie trzeba pilnie doszkalać w okresie wprowadzania w firmie pracy zdalnej i świadczenia usług online.

Urszula Kłosiewicz-Górecka, Anna Szymańska

Komisja Europejska proponuje nowe narzędzia walki z zagranicznymi subsydiami

5 maja Komisja Europejska opublikowała projekt rozporządzenia kwestii subsydiów zagranicznych, które mogą zakłócać działanie jednolitego rynku. W dokumencie zaproponowano trzy narzędzia umożliwiające Komisji kontrolowanie wykorzystania dotacji spoza UE, które dają przewagę na unijnym rynku przedsiębiorstwom subsydiowanym przez państwa trzecie. Według projektu, transakcje z zaangażowaniem państw trzecich, w których wartość przejmowanych przedsiębiorstw wynosi co najmniej 500 mln EUR, a udział zagranicznego inwestora wynosi co najmniej 50 mln EUR, będą musiały być zgłaszane Komisji z wyprzedzeniem. Obowiązek notyfikacji będzie także dotyczył ofert przetargowych o wartości co najmniej 250 mln EUR. Komisja miałaby również zyskać możliwość badania z własnej inicjatywy przejęć i zamówień poniżej tych progów. W przypadku uznania poszczególnych transakcji za niebezpieczne dla funkcjonowania wspólnego rynku, KE mogłaby nakazać zbycie niektórych aktywów lub zakazać niebezpiecznych przejęć. W przypadku zgłoszonych transakcji Komisja byłaby uprawniona do wydania zakazu nabycia lub udzielenia zamówienia publicznego. Projekt Komisji po konsultacjach musi zostać przyjęty przez Parlament Europejski i Radę UE. Propozycja rozporządzenia została przedstawiona wraz z uaktualnioną strategią przemysłową UE wskazującą m.in. na problem wysokiej zależności UE od państw trzecich w dostawach 137 produktów.

Dotacje przyznawane przez rządy państw spoza UE pozostają obecnie w dużej mierze niekontrolowane, w przeciwieństwie do subsydiów udzielanych przez rządy państw członkowskich. Propozycja KE jest następstwem opublikowanej w zeszłym roku przez Brukselę Białej Księgi w sprawie wyrównywania szans w związku z subsydiami zagranicznymi, w której opisano zakłócenia spowodowane zagranicznymi subsydiami: osłabienie równych warunków działania dla firm, nieuczciwe ułatwianie nabywania przedsiębiorstw z UE, a także zakłócenia w uczciwym dostępie do zamówień publicznych i unijnego finansowania. Propozycja rozporządzenia stworzy mechanizm, który może być wykorzystywany zwłaszcza przeciwko przedsiębiorstwom z Państwa Środka, niezwykle często korzystających z subsydiów w ekspansji zagranicznej.

Propozycja Komisji pojawiła się dzień po wypowiedzi komisarza ds. handlu Valdisa Dombrovskisa sugerującej, że KE ograniczy wysiłki na rzecz promowania planowanej umowy inwestycyjnej z Chinami (CAI), która została wynegocjowana w grudniu 2020 r. i czeka na ratyfikację. Procedura ulega opóźnieniu ze względu na poważne zarzuty dotyczące niewystarczających mechanizmów egzekwowania zapisów porozumienia (tzw. mechanizmów rozwiązywania sporów), słabego uregulowania kwestii subsydiów państwowych. Na odsunięcie w czasie perspektywy ratyfikacji CAI wpływają również ostatnie działania Pekinu polegające na łamaniu prawa międzynarodowego (np. w Hongkongu i praw człowieka w Xinjiangu) oraz agresywnej dyplomacji wobec państw członkowskich UE podczas pandemii COVID-19. Zarówno propozycja nowego instrumentu dotyczącego subsydiów, jak i chłodne w tonie wypowiedzi na temat CAI, świadczą o bardziej asertywnej postawie KE wobec Pekinu.

Jan Strzelecki