Spis treści

Wzrost cen surowców energetycznych podbija inflację w Europie

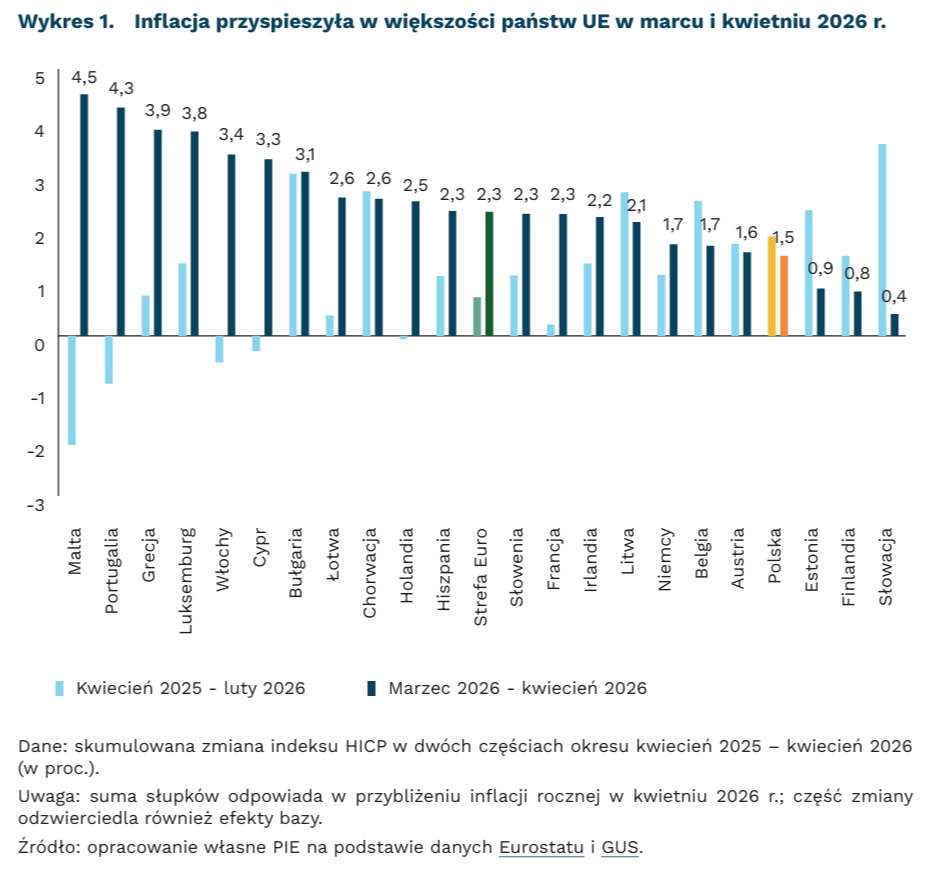

3,0 proc. wyniosła inflacja HICP w strefie euro w kwietniu 2026 r., wobec 2,6 proc. w marcu i 1,7 proc. w styczniu

o 24 proc. wzrosną globalnie ceny energii w 2026 r. – według kwietniowej prognozy Banku Światowego; to największy roczny wzrost od momentu inwazji Rosji na Ukrainę

Wojna na Bliskim Wschodzie uruchomiła nowy szok surowcowy, który zatrzymał trwającą od ponad roku dezinflację w Europie. Ceny energii ponownie powodują wzrost wskaźników cen w strefie euro i w Polsce, ograniczając przestrzeń banków centralnych do dalszego luzowania polityki pieniężnej.

Inflacja w strefie euro ponownie przyspieszyła i oddala gospodarkę od celu EBC. Według Eurostatu, HICP wzrósł r/r w kwietniu do 3,0 proc. z 2,6 proc. w marcu, 1,9 proc. w lutym i 1,7 proc. w styczniu. Za wzrost inflacji odpowiada głównie energia – dynamika wzrostu tego komponentu zwiększyła się do 10,9 proc. w kwietniu z 5,1 proc. miesiąc wcześniej. Inflacja usług lekko spadła do 3,0 proc., a wskaźnik bazowy (HICP po wyłączeniu energii) obniżył się do 2,2 proc. Nowy impuls cenowy koncentruje się więc głównie w energii, ale zwiększa ryzyko wzrostu kosztów w innych częściach gospodarki przez efekty drugiej rundy.

Bezpośrednim źródłem nowego szoku jest wojna na Bliskim Wschodzie i zakłócenia w Cieśninie Ormuz, przez którą odbywa się ok. 35 proc. globalnego morskiego handlu ropą. Według Banku Światowego, ataki na infrastrukturę energetyczną i utrudnienia w żegludze wywołały największy wstrząs podażowy na rynku ropy w historii pomiarów – początkowy ubytek dostaw sięgnął ok. 10 mln baryłek dziennie. Dekompozycja rocznej inflacji HICP obrazuje, że marzec i kwiecień odpowiadały za większość ostatniego wzrostu cen. W strefie euro między kwietniem 2025 r. a lutym 2026 r. ceny wzrosły kumulatywnie o ok. 0,7 proc., a w marcu i kwietniu o ok. 2,3 proc. Podobny układ widać w większości państw Starego Kontynentu, co świadczy o świeżym impulsie kosztowym, a nie o efekcie bazy.

Ceny energii i surowców pozostają głównym kanałem ryzyka inflacyjnego w 2026 r. Bank Światowy w kwietniowych[1] prognozach przewiduje wzrost cen energii o 24 proc., a ogólnego indeksu cen surowców o 16 proc. Silnie zdrożeją też nawozy – ich indeks ma wzrosnąć o 31 proc., a ceny mocznika o 60 proc. Dla Europy oznacza to dwa kanały transmisji: bezpośrednio wyższe rachunki za energię i koszty transportu oraz pośrednio – ryzyko ponownego wzrostu cen żywności w kolejnych kwartałach przez droższe nawozy i pasze.

Ceny ropy mogą pozostać podwyższone nawet po wygaśnięciu najostrzejszych zakłóceń. Scenariusz bazowy Banku Światowego zakłada, że największe zaburzenia wygasną w maju, a ruch przez Cieśninę Ormuz wróci do poziomu sprzed wojny dopiero pod koniec 2026 r. Mimo to średnia cena Brent ma wynieść w 2026 r. 86 USD za baryłkę, wobec 69 USD w 2025 r. W scenariuszu eskalacji – z dłuższymi zaburzeniami podaży i większymi szkodami w infrastrukturze naftowej – Brent może średnio kosztować nawet 115 USD za baryłkę.

Szok energetyczny podwyższy inflację również w Polsce, a w takich warunkach nie ma przestrzeni na obniżki stóp. Według szybkiego szacunku GUS, inflacja CPI wzrosła r/r w kwietniu do 3,2 proc. z 3,0 proc. w marcu, mimo działania programu maksymalnych cen paliw. Ceny paliw były o 8,4 proc. wyższe niż rok wcześniej, a nośników energii – o 4,7 proc. Inflacja bazowa przyspieszyła wstępnie do ok. 2,9 proc. z 2,7 proc. w marcu i są to pierwsze oznaki rozlewania się szoku poza ceny energii. W takich warunkach konsensus analityków zakłada, że RPP utrzyma stopy procentowe bez zmian co najmniej do końca 2026 r. EBC idzie dalej i sygnalizuje nawet możliwość podwyżek – po posiedzeniu 30 kwietnia prezes Lagarde wskazała czerwcowe posiedzenie jako „właściwy moment” do ponownej oceny, a rynki wyceniają obecnie podwyżki w czerwcu i lipcu.

- Stan na dn. 28.04.2026 r.

Sebastian Sajnóg

Chiny walczą o gospodarczą dominację w Mercosur

26 proc. całkowitego eksportu Mercosur w 2024 r. stanowił eksport do Chin

82 proc. obrotów handlowych Mercosur z Chinami w 2025 r. przypadało na wymianę między Brazylią i Chinami.

77,5 mld USD wyniosła skumulowana wartość chińskich BIZ w Brazylii w latach 2007-2024

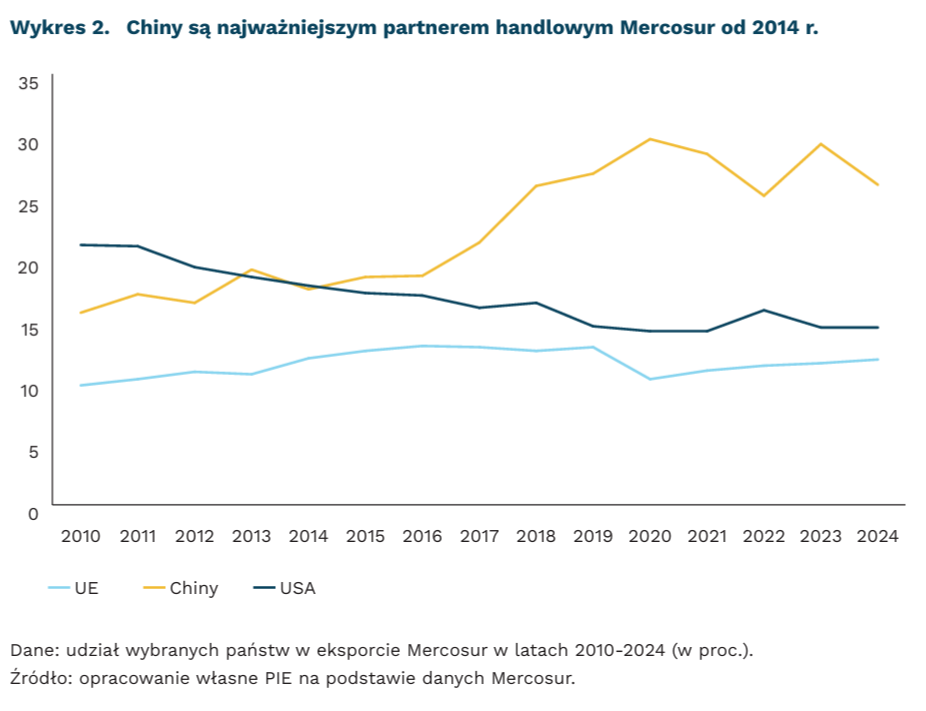

Chiny są głównym partnerem handlowym państw Mercosur [2] od 2014 r. W 2024 r. eksport do Chin odpowiadał za 26 proc. całkowitych dostaw Wspólnego Rynku Południa, a import z Chin 27 proc. całkowitego importu. Wymiana handlowa jest silnie skoncentrowana na Brazylii, największej gospodarce ugrupowania – w 2025 r. 82 proc. obrotów handlowych Mercosur z Chinami przypadało właśnie na handel brazylijsko-chiński. Pozostałe państwa Mercosur są bardziej skoncentrowane na relacjach gospodarczych wewnątrz bloku, choć w każdym z nich obecny jest znaczny udział chińskiego importu (średnio 24 proc. w 2024 r.). Relacje handlowe pozostają jednak asymetryczne – eksport Mercosur do Chin obejmuje przede wszystkim surowce i produkty rolne, podczas gdy import z Chin koncentruje się na maszynach, pojazdach i elektronice.

Chińskie inwestycje również koncentrują się w Brazylii, co więcej – w 2024 r. kraj ten był trzecim największym odbiorcą chińskich BIZ na świecie, po Wielkiej Brytanii i Węgrzech. W 2024 r. Brazylia odnotowała 39 projektów o łącznej wartości 4,2 mld USD, co stanowiło ok. 3 proc. całkowitych chińskich BIZ na świecie. W latach 2007-2024 chińskie firmy uruchomiły w Brazylii 303 projekty o łącznej wartości 77,5 mld USD. Największy napływ kapitału odnotowały sektory energii elektrycznej i ropy naftowej, które odpowiadały za 45 proc. i 29 proc. wartości chińskich inwestycji. Ponad połowę projektów – 56 proc. – stanowiły inwestycje typu greenfield. Jednak mimo intensywnych relacji gospodarczych z Chinami (także za pośrednictwem BRICS), Brazylia – chcąc zachować większą niezależność – nie zdecydowała się do tej pory na przystąpienie do Inicjatywy Pasa i Szlaku. Wśród państw Mercosur, które to zrobiły są Urugwaj (w 2018 r.) oraz Argentyna (w 2022 r.).

Dla Chin wejście w życie umowy UE-Mercosur oznacza zwiększenie konkurencji o wpływy w tym regionie. Chiny rozwijają relacje z państwami Mercosur w ramach szerszej strategii wobec Ameryki Łacińskiej, realizowanej głównie przez format Chiny–CELAC od 2014 r. Ryzyko rozwoju tych relacji polega na utrwaleniu modelu „surowce i żywność za technologie” oraz rosnącej zależności państw Ameryki Łacińskiej od chińskiego rynku zbytu, kapitału i firm. Problemem jest też brak wspólnej strategii Mercosur wobec Chin. Zamiast tego zawierane są umowy bilateralne. Przykładowo, w 2024 r. Brazylia podpisała z Chinami 37 umów sektorowych, w tym infrastrukturalnych oraz z sektora energetyki i rolnictwa. Działania te osłabiają pozycję negocjacyjną bloku i pogłębiają asymetrię relacji gospodarczych.

Z punktu widzenia UE rosnące wpływy Chin w Mercosur osłabiają europejską pozycję handlową i regulacyjną, utrudniając dostęp do surowców strategicznych, rynków zbytu i partnerstw politycznych. Z drugiej strony, umowa UE-Mercosur daje w długim terminie państwom Wspólnego Rynku Południa szansę na pogłębienie integracji w ramach bloku. Państwo Środka może zareagować intensyfikacją relacji z Mercosur – inwestycji, zawieraniem umów sektorowych lub nawet podpisaniem negocjowanej od 2021 r. umowy o wolnym handlu Chiny-Mercosur. Największym promotorem tej umowy jest Paragwaj, ale ewentualny proces zawierania umowy hamują silne relacje gospodarcze Urugwaju z Tajwanem.

2. Wspólny Rynek Południa, czyli Mercosur, tworzą: Brazylia, Argentyna, Paragwaj i Urugwaj. Boliwia jest członkiem Mercosur od 2024 r., jednak nadal znajduje się na etapie dostosowywania do zasad i regulacji bloku.

Katarzyna Sierocińska

Robotyzacja zwiększa skalę inwestycji zagranicznych

nawet o 0,8 proc. może wzrosnąć wartość wychodzących BIZ po wzroście robotyzacji w kraju pochodzenia kapitału o 1 proc.

ok. 70 proc. wpływu robotyzacji na BIZ wynika ze wzrostu liczby projektów inwestycyjnych

Robotyzacja w kraju macierzystym (source country) inwestora istotnie zwiększa skalę wychodzących bezpośrednich inwestycji zagranicznych BIZ (outward FDI) – to główny wniosek publikacji Banku Światowego (BŚ). Wyniki badania obejmującego dane z 65 krajów w latach 2003-2021 obrazują, że wzrost wdrożenia robotów o 1 proc. w branży kraju pochodzenia wiąże się ze zwiększeniem wychodzących BIZ z tej branży nawet o 0,8 proc. Efekt robotyzacji w krajach docelowych BIZ (destination country) na poszczególne wymiary BIZ jest bardziej złożony.

Najważniejszym kanałem wpływu na wzrost BIZ jest większa liczba projektów inwestycyjnych. Autorzy rozkładają wpływ robotyzacji na trzy elementy: kapitał przypadający na jedno miejsce pracy, liczbę miejsc pracy tworzonych w ramach jednego projektu oraz liczbę projektów inwestycyjnych. Około 70 proc. całego efektu wynika ze wzrostu liczby projektów, a ok. 22-23 proc. z większej kapitałochłonności inwestycji. Nie stwierdzono natomiast istotnego wpływu robotyzacji w kraju inwestora na liczbę miejsc pracy tworzonych w pojedynczym projekcie zagranicznym. Oznacza to, że automatyzacja w kraju macierzystym nie musi ograniczać zatrudnienia w projektach realizowanych za granicą. W tym ujęciu roboty nie zastępują pracy w zagranicznych zakładach, lecz ją uzupełniają. Wyniki badania są również istotne, gdyż wskazują, że dominuje efekt produktywnościowy, tzn. automatyzacja wspiera BIZ poprzez wzrost wydajności, a nie ogranicza je poprzez reshoring, w którym robotyzacja miałaby zastępować produkcję wcześniej zlokalizowaną za granicą.

Wzrost robotyzacji o 1 proc. w konkretnej branży w kraju przyjmującym może zwiększyć BIZ w sektorze produkcyjnym ok. 0,1 proc. Jednocześnie może prowadzić do zmniejszenia BIZ w usługach nastawionych na poszukiwanie efektywności (jak usługi IT czy wsparcie techniczne). Dzieje się tak dlatego, że roboty pomagają produkować więcej lub taniej, a firmy są mniej zależne od pracy wykonywanej ręcznie. Zautomatyzowane procesy są bardziej cyfrowe, wystandaryzowane i zintegrowane, w wyniku czego część funkcji wsparcia może być obsługiwana przez systemy informatyczne lub centralę przedsiębiorstwa. W rezultacie robotyzacja może sprzyjać realokacji BIZ z prostszych usług wspierających produkcję w kierunku bardziej produktywnych inwestycji przemysłowych.

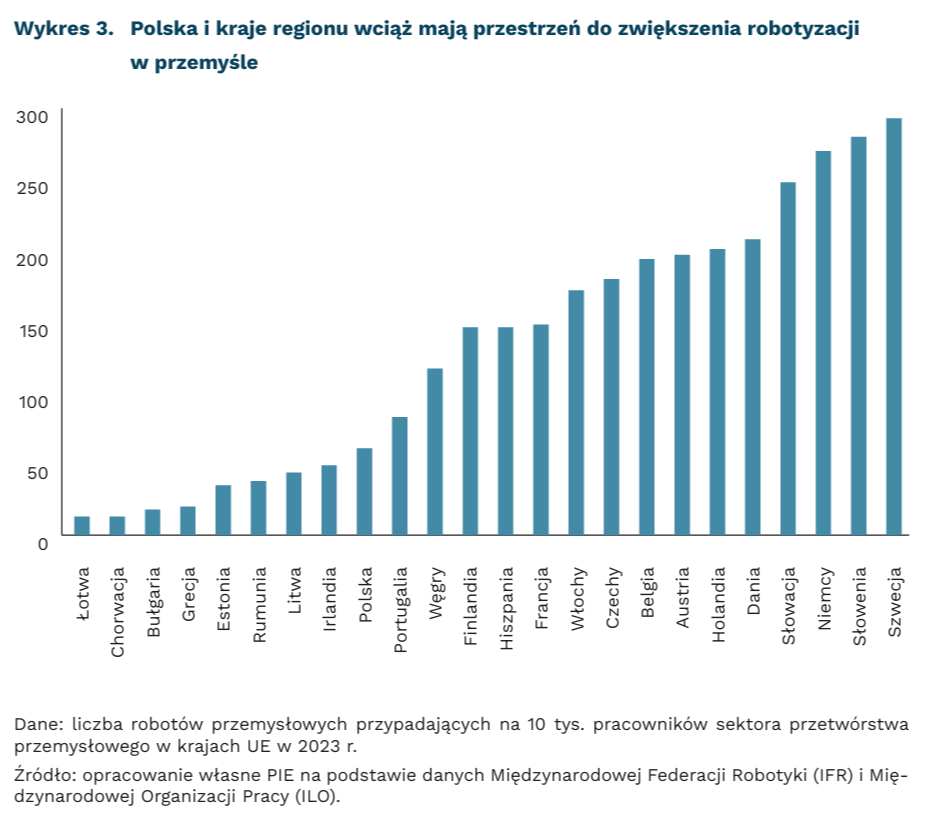

Robotyzacja w krajach, które są źródłem BIZ będzie sprzyjała zwiększeniu skali inwestycji realizowanych przez przedsiębiorstwa za granicą. Kraje, których firmy inwestują w Polsce, mają relatywnie wysoki poziom robotyzacji, co może oznaczać, że dalszy proces robotyzacji nie będzie już tak intensywny. Niski poziom robotyzacji w Polsce wskazuje na przeciwną tendencję, co może oznaczać, że przeważy efekt kraju przyjmującego, a to może wzmacniać strukturalną transformację BIZ – zwiększając inwestycje produkcyjne i ograniczając inwestycje w usługi zaplecza produkcyjnego. Tym samym możemy mieć do czynienia, z jednej strony, ze wzrostem dywersyfikacji produkcji w ramach BIZ, a z drugiej, jeśli kontrola nad procesami produkcyjnymi i kompetencje cyfrowe pozostaną głównie po stronie central przedsiębiorstw lub wyspecjalizowanych hubów, z potencjalnym spadkiem tempa wzrostu/zmniejszeniem sektora SSC/BPO oraz zwiększaniem zależności technologicznej.

Filip Leśniewicz

W weekendy Polacy pracują rzadziej niż reszta Europy

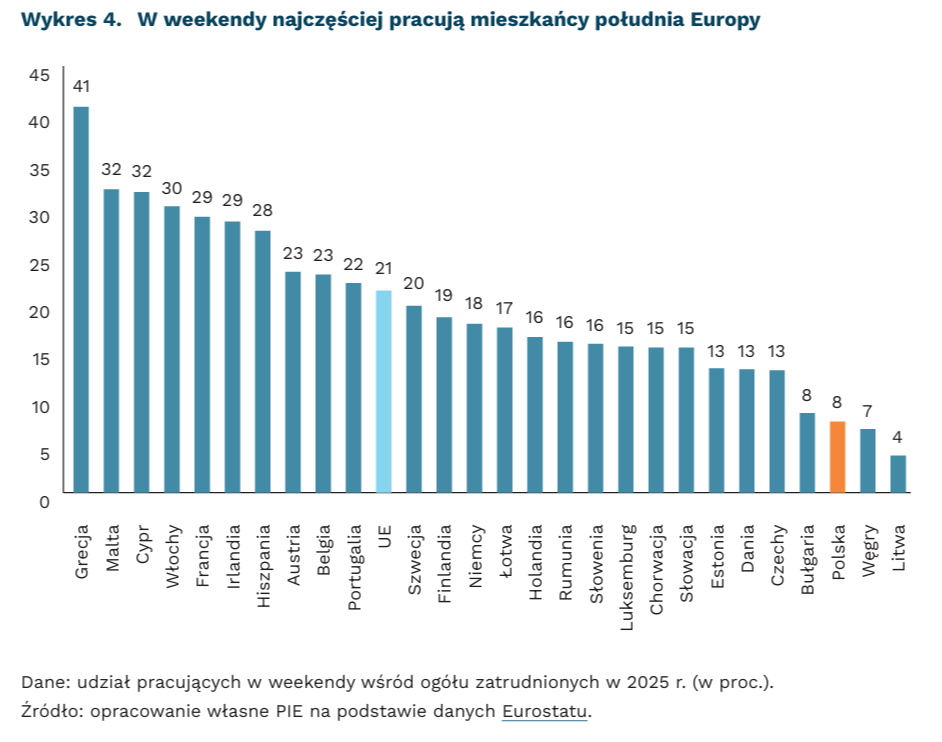

W Polsce tylko 8 proc. osób pracuje w weekendy, co stanowi 3. najniższy wynik w Unii Europejskiej (po Litwie i Węgrzech). Średnio w całej UE pracę w weekendy deklaruje nieco ponad 1/5 wszystkich pracujących. Zdecydowanie najczęściej taka sytuacja ma miejsce w Grecji (41 proc.), na Malcie (32 proc.), Cyprze (32 proc.) i we Włoszech (31 proc.). W większości krajów praca w weekendy częściej jest udziałem mężczyzn niż kobiet, choć różnice między płciami są zwykle niewielkie i wynoszą mniej niż 2 pkt. proc. W Polsce również mężczyźni nieco częściej pracują w weekendy (8 proc. mężczyzn vs. 7 proc. kobiet).

Praca w weekendy częściej dotyczy osób prowadzących własną działalność gospodarczą niż pracujących na etacie. Średnio w UE udział osób pracujących w weekendy wynosi 19 proc. wśród pracowników, 36 proc. wśród osób prowadzących działalność gospodarczą i niezatrudniających pracowników oraz aż 46 proc. wśród osób prowadzących własne firmy i zatrudniających pracowników. W Polsce, odwrotnie niż w większości krajów UE, najwyższy udział pracujących w weekendy występuje wśród osób samozatrudnionych niezatrudniających pracowników (23 proc. vs. 15 proc. wśród osób zatrudniających pracowników). Praca w weekendy w UE najczęściej występuje wśród pracowników usług i sprzedaży (48 proc.) oraz wykwalifikowanych pracowników rolniczych, leśnych i rybołówstwa (47 proc.), a najrzadziej wśród pracowników administracyjnych (10 proc.). W Polsce grupą zawodową wyróżniającą się na tle innych są również wykwalifikowani pracownicy rolniczy (46 proc.), natomiast wśród pracowników usług i sprzedaży zatrudnienie w weekendy jest wyraźnie niższe niż średnia unijna (16 proc.).

W większości krajów unijnych na przestrzeni lat coraz mniej osób wykonuje pracę w weekendy. Od 2015 r. ten odsetek obniżył się w UE średnio o ponad 5 pkt. proc. W Polsce udział takich osób zmniejszył się prawie o połowę (z 15 proc.). Największe spadki w porównaniu z 2015 r. odnotowano w Holandii i na Litwie (po 15 pkt. proc.). Odwrotna sytuacja miała miejsce w Portugalii, w której udział pracujących w weekendy wzrósł aż o 12 pkt. proc.

Różnice w udziale pracowników wykonujących pracę w weekendy w różnych krajach UE wynikają przede wszystkim ze struktury gospodarki. Najwyższy udział pracujących w weekendy mają kraje południowej Europy, w której silnie rozwinięty jest sektor turystyczny, wymagający świadczenia usług przez 7 dni w tygodniu. Na drugim biegunie znajdują się kraje Europy Środkowo-Wschodniej, w których w większości przypadków udział turystyki w gospodarce jest wyraźnie niższy, istnieje też silnie zakorzeniona tradycja „wolnych niedziel”. W Polsce dodatkowym czynnikiem powodującym niższy udział pracy w weekendy, szczególnie wśród pracowników usług i handlu, jest wprowadzony w 2018 r., restrykcyjny na tle regulacji z innych państw, zakaz handlu w niedziele. Niestety, w Polsce niski udział pracujących w weekendy idzie w parze z dużą liczbą godzin przepracowanych w tygodniu, co może wpływać na przeciążenie pracą i zakłócenie work-life balance polskich pracowników.

Anna Szymańska

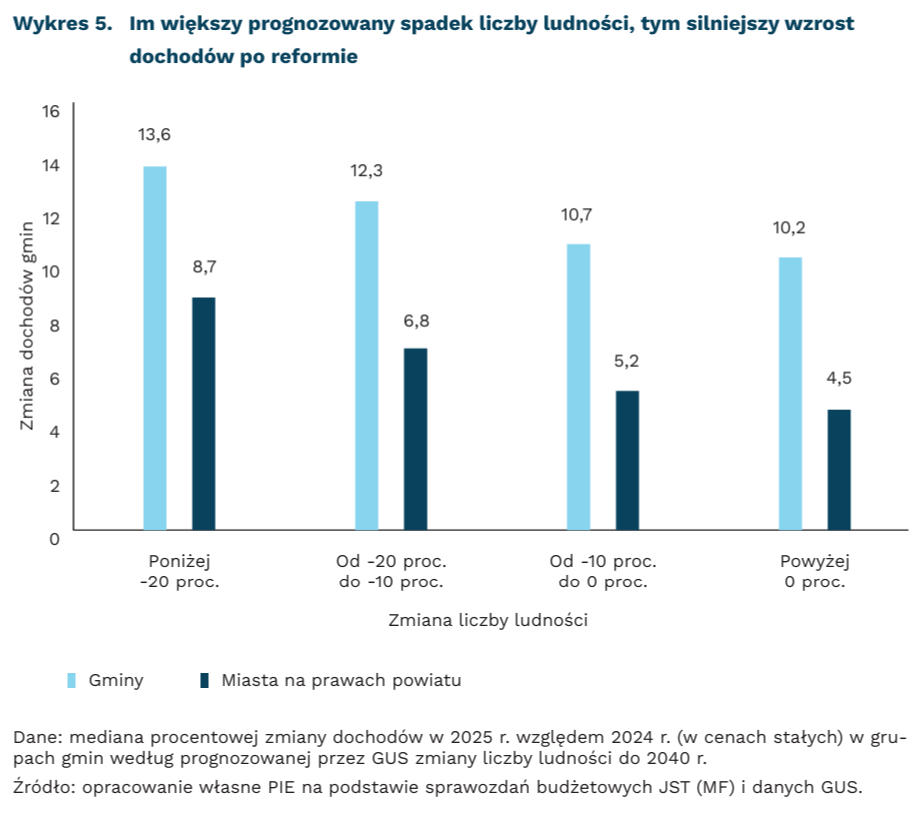

Reforma finansów samorządów sprzyja gminom wyludniającym się

7 na 10 gmin w Polsce wyludniało się w ostatnich dwóch dekadach

3,5 pkt. proc. wynosi różnica we wzroście dochodów między gminami o największym prognozowanym spadku liczby ludności a gminami z prognozowanym wzrostem

Wprowadzona w styczniu 2025 r. reforma finansów samorządów miała zapewnić gminom odpowiednie środki na realizację usług publicznych. W poprzednich latach lokalne budżety zostały osłabione m.in. przez zmiany podatkowe z 2022 r. Według wcześniejszych zasad, gminy otrzymywały udział w faktycznie zapłaconym podatku PIT. Podniesienie kwoty wolnej i obniżenie stawki PIT z 17 proc. do 12 proc. zmniejszyło więc nie tylko wpływy budżetu państwa, lecz także dochody samorządów. Ubytki uzupełniano doraźnymi transferami, co ograniczało samodzielność gmin i zwiększało uznaniowość podziału środków.

W wyniku reformy zmieniły się zasady finansowania gmin. Po pierwsze, wprowadzono nowy sposób naliczania udziałów w PIT: samorządy otrzymują określony procent dochodów swoich mieszkańców, a nie – jak wcześniej – udział w faktycznie zapłaconym podatku. To utrudnia przerzucanie na samorządy kosztów zmian podatkowych wprowadzanych przez parlament. Drugą, bardziej przełomową zmianą jest uwzględnienie w systemie finansowania różnych kosztów świadczenia usług. Służy temu mechanizm przeliczeniowej liczby mieszkańców, który ma lepiej odzwierciedlać potrzeby wydatkowe gmin. Koszty usług są bowiem wyższe w przeliczeniu na mieszkańca np. w gminie górskiej lub wyludniającej się niż w dużym, zwartym ośrodku. Dotychczas system traktował gminy o podobnej liczbie mieszkańców zasadniczo tak samo.

Po roku obowiązywania nowych przepisów badacze z NIST ocenili, że najwyższy wzrost dochodów wystąpił w najmniejszych gminach. Podobną zależność widać w miastach na prawach powiatu – największe korzyści z reformy odnotowały jednostki poniżej 100 tys. mieszkańców. Nowy system sprzyjał też mniej zamożnym: w 2025 r. wzrost dochodów był wyższy w grupie jednostek o niższych dochodach, zarówno wśród gmin, jak i miast na prawach powiatu.

Analiza PIE wskazuje również, że największe wzrosty dochodów odnotowały gminy, które, zgodnie z prognozami GUS, będą się najsilniej wyludniać. Mediana wzrostu dochodów w gminach o największym prognozowanym spadku liczby ludności była o 3,5 pkt. proc. wyższa niż w gminach, w których liczba mieszkańców ma rosnąć. Zależność ta występuje zarówno w gminach, jak i w miastach na prawach powiatu, choć same wzrosty dochodów są w tej drugiej grupie są wyraźnie niższe.

Jest to kluczowy wniosek w kontekście zachodzących zmian demograficznych. W ostatnich dwóch dekadach wyludniało się 91 proc. miast na prawach powiatu oraz blisko 70 proc. pozostałych gmin, a prognozy GUS wskazują na dalsze pogłębianie się tego trendu do 2040 r.

Oznacza to, że reforma – niezależnie od swojej pierwotnej intencji – może częściowo łagodzić finansowe skutki depopulacji. To ważne, bo zjawisko to stało się trwałym elementem krajobrazu samorządowego. Gminy tracące mieszkańców mierzą się jednocześnie ze słabszą bazą dochodową i wyższymi kosztami świadczenia usług publicznych. W takich warunkach nawet niewielkie różnice w dynamice dochodów mają znaczenie. Szersza analiza finansowych konsekwencji depopulacji zostanie przedstawiona w raporcie PIE planowanym na II połowę tego roku.

Agata Mróz

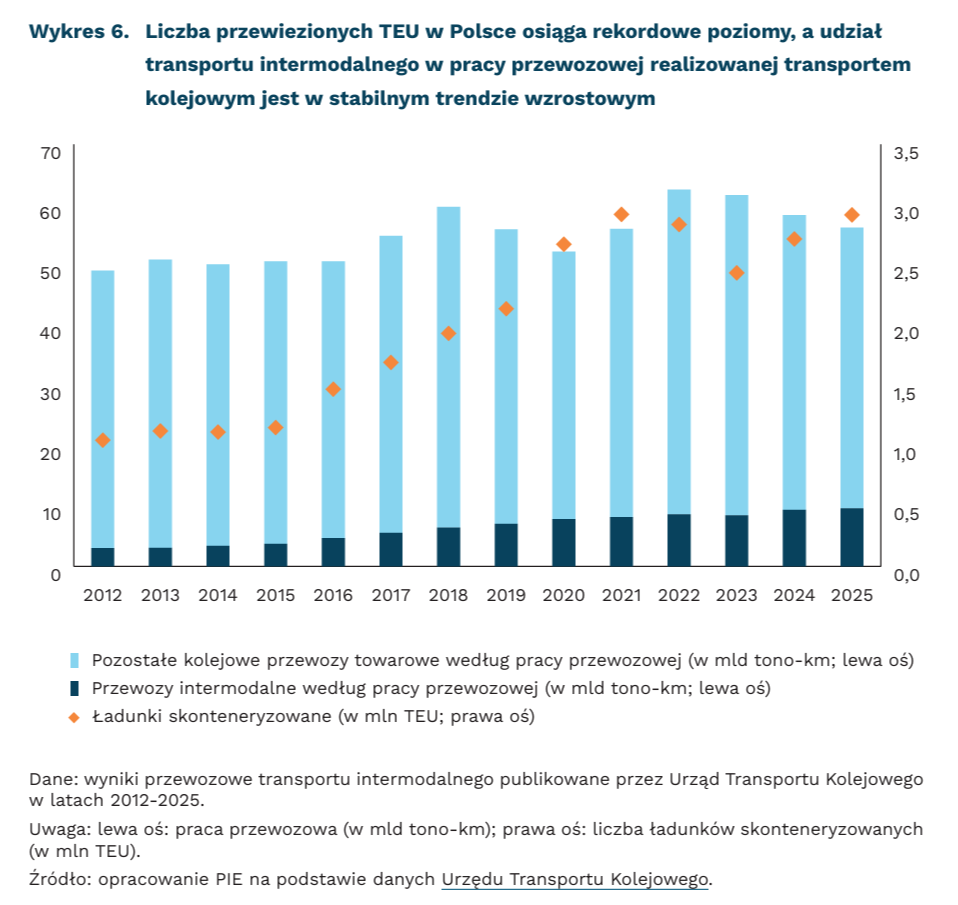

Przewozy intermodalne coraz popularniejsze, ale wciąż czekają na szersze wykorzystanie

2,9 mln TEU przewieziono w ramach transportu intermodalnego w Polsce w 2025 r.

za 17,1 proc. pracy przewozowej kolejowego transportu towarowego w Polsce w 2025 r. odpowiadał transport intermodalny

Udział przewozów intermodalnych (czyli przewozu ładunków np. w kontenerach, łączącego kolej z innymi środkami transportu, najczęściej drogowym lub morskim) w Polsce pozostaje na relatywnie niskim poziomie, choć na przestrzeni lat wykazywał tendencję wzrostową (UTK). W 2025 r. wyniósł on 17,1 proc. pracy przewozowej kolei (mierzonej w tono-km) oraz 13 proc. masy przewiezionych koleją towarów (mierzonej w t). Na dość niski poziom udziału transportu intermodalnego w Polsce w porównaniu z innymi krajami UE wpływa struktura rynku kolejowych przewozów towarowych, w którym ok. 70 proc. stanowią ładunki masowe. Dlatego lepszą miarą rozwoju segmentu jest wolumen przewozów kontenerowych liczony w TEU (jednostkach odpowiadających 20-stopowemu kontenerowi). W 2025 r. transportem intermodalnym przewieziono 2,9 mln TEU, czyli 2,5 razy więcej niż w 2015 r.

Według danych GUS, w 2024 r. w Polsce funkcjonowało 40 terminali intermodalnych (4 morskie i 36 lądowych), które przeładowały 82,6 mln t ładunków skonteneryzowanych[3]. Segment transportu intermodalnego w Polsce pozostaje umiarkowanie rozdrobniony: w 2025 r. działało na nim 39 przewoźników, a udział każdego z dwóch największych wynosił ok. 20 proc. zarówno pod względem masy, jak i pracy przewozowej.

Polska jest 2. największym rynkiem kolejowego transportu towarowego w UE. W 2024 r. praca przewozowa kolejowego transportu towarowego wyniosła około 57 mld tono-km, wobec 126 mld tono-km w Niemczech i 32 mld tono-km we Francji. Mimo silnej pozycji Polski w unijnym kolejowym transporcie towarowym, udział kolei w krajowym rynku przewozów pozostaje ograniczony, zwłaszcza na tle transportu drogowego. Transport intermodalny jest najbardziej efektywny przy dużej skali przewozów i na dłuższych trasach, pod warunkiem konkurencyjnego czasu przejazdu oraz wysokiej niezawodności. Jego rozwój ograniczają jednak problemy operacyjne kolei, zwłaszcza kłopoty z punktualnością oraz niedostosowanie infrastruktury liniowej, w tym zbyt krótka długość użyteczna torów stacyjnych, utrudniająca zestawianie dłuższych składów, szczególnie na trasach prowadzących do portów morskich.

Dalszy rozwój kolejowego transportu towarów – obejmujący zarówno budowę nowych terminali, jak i modernizację kluczowych węzłów transportowych zwłaszcza w portach morskich oraz w Sławkowie (woj. śląskie) i Małaszewiczach (woj. lubelskie) – będzie zależny od rozbudowy infrastruktury, co w efekcie powinno doprowadzić do wzrostu przepustowości. Wzrost cen paliw kopalnych co do zasady sprzyja kolei, ale przewagę tę ograniczają opłaty za dostęp do infrastruktury kolejowej oraz koszty energii elektrycznej. Jednocześnie sektor będzie beneficjentem polityk unijnych, w szczególności w ramach rozwoju transeuropejskich sieci transportowych. Jednym z celów UE w tym zakresie jest podwojenie kolejowych przewozów towarowych do 2050 r., co wzmacnia długookresowe przesłanki rozwoju transportu intermodalnego.

3. Interpretując te dane, należy uwzględnić odmienną metodykę GUS, która nie oddaje w pełni skali i specyfiki kolejowego segmentu transportu intermodalnego.

Krzysztof Krawiec

Specjalne pokrowce na smartfon skutecznie ograniczają ich używanie w amerykańskich szkołach

z 61 proc. do 13 proc. spadł odsetek uczniów przyznających, że korzystali z telefonu w czasie lekcji z przyczyn osobistych

o 30 proc. zmniejszyła się aktywność telefonów na kampusach szkolnych (dane GPS)

W najnowszym badaniu amerykańskim, bazującym na danych z blisko 5000 szkół w USA, przeanalizowano skutki interwencji polegającej na konieczności umieszczania telefonów w specjalnych saszetkach zamykanych magnetycznie, które uczniowie mają przy sobie do czasu opuszczenia szkoły bez możliwości sięgania po urządzenie.

Wprowadzenie obowiązku korzystania z saszetek przyniosło znaczny spadek korzystania z telefonów przez uczniów w czasie szkolnym. Świadczą o tym dane GPS o zmniejszonej o 30 proc. aktywności telefonów na kampusach szkolnych oraz dane ankietowe, w których zarówno nauczyciele, jak i uczniowie deklarowali znacznie rzadsze przypadki korzystania z telefonów przez uczniów (odsetek uczniów sięgających po telefon w czasie lekcji z przyczyn osobistych spadł z 61 proc. do 13 proc.).

W pierwszym roku zmian wprowadzenie obowiązku chowania telefonów w saszetkach przyniosło w badanych szkołach nieznaczny wzrost liczby nagannych zachowań uczniów oraz odsetka zawieszonych uczniów, jednak efekt ten zanika w kolejnych latach w miarę adaptowania się uczniów do zmian. Podobny efekt – początkowy spadek, a następnie istotna poprawa – odnotowano w odniesieniu do subiektywnego dobrostanu uczniów. Ci jednak, w przeciwieństwie do ankietowanych rodziców i nauczycieli, krytycznie oceniają nowe regulacje i ich potencjalne korzyści.

Z kolei średnie efekty interwencji na wyniki sprawdzianów były bliskie zera. Niewielki pozytywny wpływ odnotowano w wynikach z matematyki w szkołach średnich. Wśród młodszych uczniów wpływ na wyniki okazał się minimalnie negatywny. Zmiana polityki korzystania z telefonów nie wpłynęła istotnie na absencję oraz postrzegane przez uczniów dokuczliwe zachowania w sieci, nie poprawiła też subiektywnej oceny zdolności skupienia uwagi w czasie lekcji.

W miarę wprowadzania kolejnych ograniczeń korzystania z telefonów przez uczniów w szkołach (obowiązują już w ponad połowie państw na świecie i ok. 2/3 stanów w USA), badacze próbują ustalić wpływ różnych form egzekwowania tych zakazów na dobrostan uczniów, ich wyniki w nauce i relacje społeczne. Wyniki dotychczasowych badań nie są jednoznaczne. Część z nich obrazuje pozytywny wpływ zakazu na osiągnięcia edukacyjne uczniów, zwłaszcza tych słabszych, część – poprawę wyników w teście PISA i redukcję agresywnych zachowań, inne nie wskazują żadnych pozytywnych efektów dla wyników w nauce.

Ze względu na krótki okres obserwacji i różnorodność praktyk stosowanych w szkołach, jest jeszcze za wcześnie na jednoznaczną interpretację wyników tego typu badań, szczególnie w zakresie oddziaływania ograniczeń na zachowania i osiągnięcia uczniów. Wykorzystywane przez badaczy wyniki sprawdzianów i narzędzia oceny dobrostanu nie odzwierciedlają wszystkich potencjalnych skutków wprowadzanych regulacji. Bardzo ważnym czynnikiem, na który zwracają uwagę autorzy amerykańskiej analizy, są możliwe formy kompensowania braku dostępu do telefonów (zarówno przez samych uczniów, jak też nauczycieli i dyrekcję), które mogą mieć wpływ na efekty zakazu.

W kontekście zapowiadanej reformy polskiego MEN wprowadzającej zakaz korzystania przez uczniów z telefonów w szkołach, bardzo ważne jest doprecyzowanie, w jaki sposób zakaz ten ma być egzekwowany. Amerykański sposób zamykania telefonów w specjalnych saszetkach jest wart rozważenia, ponieważ nie ogranicza prawa własności uczniów i nie zwalnia ich z odpowiedzialności za bezpieczeństwo ich urządzeń, a jednocześnie – jak wynika z cytowanego badania – skutecznie ogranicza możliwość korzystania z telefonów. Ważny jest jednak nie tylko skuteczny zakaz, ale też stwarzanie młodzieży możliwości aktywnego spędzania czasu w czasie przerw czy nauczanie w formacie wymagającym współpracy w grupie i innych rozwiązań wzmacniających oczekiwane pozytywne efekty ograniczonego kontaktu z telefonem.

Agnieszka Wincewicz-Price