Spis treści

30 lat przemian w Polsce

W czerwcu 1989 roku w Polsce odbyły się pierwsze częściowo wolne i demokratyczne wybory. Mija więc trzydzieści lat polskich przemian ustrojowych, gospodarczych i społecznych. W tym numerze „Tygodnika Gospodarczego PIE” przedstawiamy wybrane dane statystyczne obrazujące skalę zmian, które zaszły w Polsce.

Dzięki psychologom poznawczym wiemy, że „suche” statystyki nie zawsze pozwalają dotknąć istoty zjawisk. Podobnie mówi intuicja poetów. Pan Cogito – bohater herbertowskiego cyklu – obojętnie wertuje gazetę [1] ze zbyt wieloma liczbami, które nie przemawiają do wyobraźni. Cyfra zero na końcu przemienia doświadczenia ludzi w abstrakcję, nawet jeśli chodzi o sprawy ostateczne.

Dlatego zanim na łamy naszego „Tygodnika” wejdą dane, krótka osobista refleksja. W 1989 r. ja i moja żona Ania mieliśmy po 3 lata. W trzydziestą rocznicę tamtych wydarzeń w takim wieku są nasze córki – Mela i Julia. Gdy patrzymy na ten czas przez pryzmat osobistych doświadczeń, widzimy, że wszystko jest inne. Jemy inaczej, inaczej się ubieramy, inaczej spędzamy wolny czas. Obecnie wszystkiego jest więcej, wszystko jest łatwiej dostępne. Moje stare, poszarzałe wierszyki Brzechwy i Tuwima czy bajka o Jarzębince wyglądają skromnie przy wspaniale ilustrowanych książkach córek: Puciu, Lecie Stiny, Jabłonce Eli czy książkach Astrid Desbordes. Trudno z dzisiejszej perspektywy zrozumieć opowieści rodziców o czasie, kiedy brakowało najprostszych rzeczy, np. ubranek, które często trzeba było szyć. Trudno zrozumieć emocje, wywołane pojawieniem się pierwszego polskiego kolorowego telewizora Unitra z wielkim kineskopem, skoro dzisiaj radzimy sobie bez telewizji, a córki czasem oglądają kreskówki na tablecie. Podczas rzadkich minionej zimy okazji do zabaw na śniegu, korzystaliśmy z drewnianych sanek, które rodzice kupili na progu transformacji. Ponieważ sanki nie miały oparcia, babcia zamówiła u kowala (!) metalową ramę. Kto dzisiaj pomyślałby o czymś takim?

Ciesząc się z pozytywów, nie straćmy z oczu tego, nad czym jako społeczeństwo musimy pracować. Gdy Mela i Julia zachorowały i trafiliśmy na oddział pediatryczny, lepiej zrozumieliśmy, co oznaczają dane o tym, że w ostatnich trzydziestu latach zmniejszyła się liczba łóżek szpitalnych oraz pielęgniarek na 10 tysięcy ludności [2].

Mimo wielu pozytywnych zmian, nadal stoją przed nami nowe zadania. Proste zasoby zmiany i źródła rozwoju już wyczerpaliśmy. Aby poradzić sobie z wyzwaniami klimatycznymi, demograficznymi, technologicznymi i wieloma innymi, musimy zmieniać nie tylko to, co widoczne i łatwo mierzalne. Ewoluować muszą zjawiska, które zmianie podlegają trudno, m.in. sposoby myślenia i instytucje społeczne. F. Braudel określał je mianem struktur długiego trwania, które są elementami stałymi dla nieskończonej liczby pokoleń, przepełniają historię, będąc podporami, ale i przeszkodami [3].

Mam nadzieję, że za 30 lat Mela i Jula będą przekonane, tak jak ja dzisiaj, że przez trzy dekady ich życia Polska zmieniała się na lepsze. Aby tak się stało, wiele pracy i ważnych decyzji przed nami.

- Herbert, Z. (2018), Pan Cogito czyta gazetę, (w:) Wybór poezji, Biblioteka Narodowa, Wrocław.

- GUS (2018), Sto lat Polski w liczbach 1918-2018, Warszawa.

- Braudel, F. (1999), Historia i trwanie, Czytelnik, Warszawa.

Paweł Śliwowski

Siła nabywcza wynagrodzeń w ostatnich 30 latach

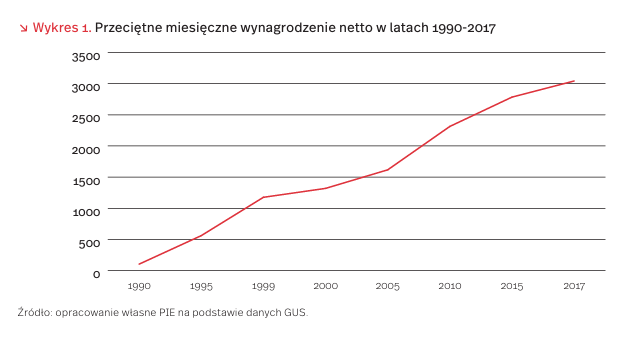

Lata 1990-2017 charakteryzowały się dynamicznym wzrostem wynagrodzeń. W 1990 r. przeciętna miesięczna pensja netto wynosiła 103 PLN, natomiast w 2017 r. było to 3042 PLN (ponad 29-krotny wzrost).

Wzrost wynagrodzeń z zasady powinien wiązać się ze wzrostem siły nabywczej, czyli możliwością zakupu większej ilości dóbr i usług.

Dla przykładu, miesięczne wynagrodzenie w 1990 r. pozwalało na zakup 158 kg ryżu lub 40 kg mięsa wołowego bez kości. W 2017 r. za miesięczne wynagrodzenie można było kupić 794 kg ryżu oraz 90 kg mięsa. Dużą różnicę widać również w przypadku jajek. Tych w 1990 r. można było zakupić 1030 sztuk w miesiącu, podczas gdy w 2017 r. była to 4056 sztuk, czyli prawie 4 razy więcej. Jednak tendencja ta nie dotyczy wszystkich podstawowych produktów spożywczych. Przykładowo, w 1990 r. można było kupić 1144 litry mleka miesięcznie, a w 2017 r. – 1094 litry.

Podobnie było z towarami akcyzowymi. W 1995 r. miesięczne wynagrodzenie pozwalało na zakup 35 półlitrowych butelek czystej wódki, a w 2017 r. już 125 butelek. W przypadku papierosów było odwrotnie – w 1995 r. można było pozwolić sobie na zakup 342 paczek miesięcznie, zaś w 2017 r. jedynie 216. Ciekawym przykładem jest również benzyna. Tej bowiem w 1990 r. mogliśmy zakupić 278 litrów miesięcznie, a w 2017 r. aż 647 litrów.

W 1990 r. na wannę trzeba było pracować cały miesiąc, podczas gdy w 2017 r. wystarczyła jedna szósta miesiąca. W kinie i u lekarza specjalisty mogliśmy pojawiać się częściej w 1990 r., kiedy przeciętne miesięczne wynagrodzenie wystarczyło na zakup 219 normalnych biletów lub uprawniało do 39 wizyt lekarskich. W 2017 r. było to 155 biletów lub 30 wizyt. Natomiast rzadziej można było chodzić do fryzjera. W 1990 r. mężczyzna mógł ostrzyc się 143 razy miesięcznie, podczas gdy w 2017 r. – 163 razy.

Siła nabywcza wynagrodzenia nie może jednoznacznie rozstrzygać, czy transformacja gospodarcza była dobra dla Polski. Na pewno jednak jest to czynnik, który daje ciekawe i często nieintuicyjne wnioski, i na który warto zwrócić uwagę przy ocenie szeroko pojmowanego dobrobytu „kiedyś i dziś”.

Konsumpcja polskich gospodarstw domowych po 1989 r.

Od lat 90. XX w. poziom życia polskich rodzin zdecydowanie się poprawił. W 1993 r. prawie 90 proc. Polaków deklarowało, że żyje skromnie lub średnio, a prawie 10 proc. – że bardzo biednie [4]. Na przestrzeni lat stale wzrastał odsetek osób deklarujących dobrą sytuację materialną. W 2018 r. prawie 80 proc. Polaków żyło średnio lub dobrze, a jedynie 2 proc. deklarowało, że są bardzo biedni. Natomiast najbardziej stabilna była grupa żyjących bardzo dobrze, która nigdy nie przekroczyła 2 proc. społeczeństwa. Potwierdzają to wyniki badań GUS, według których stale zmniejsza się odsetek osób żyjących poniżej granicy ubóstwa.

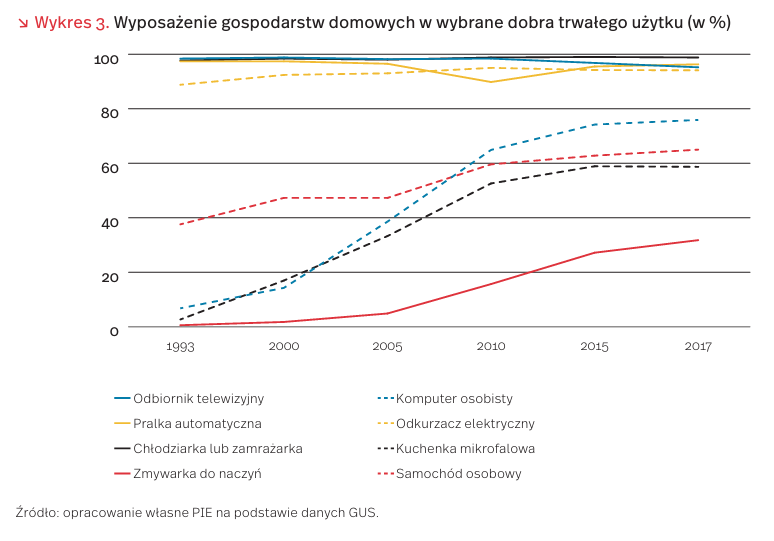

Od początku lat 90. wyposażenie gospodarstw domowych zmieniało się sukcesywnie w kierunku pomnażania dóbr trwałego użytku. Skokowo wzrosło posiadanie sprzętów, które w tamtym okresie stawały się dopiero popularne w Polsce, tj. komputerów (wzrost od 1993 r. o prawie 70 pkt. proc.), kuchenek mikrofalowych (o ponad 55 pkt. proc.) czy zmywarek do naczyń (o ponad 30 pkt. proc.) [5]. W przypadku innych akcesoriów nie zanotowano większych zmian – wyposażenie gospodarstw domowych w telewizory, pralki, odkurzacze i lodówki przez wszystkie te lata przekraczało 90 proc. Obecnie to brak potrzeb, a nie pieniędzy częściej decyduje o posiadaniu określonego sprzętu. Wynika to z poprawy kondycji finansowej gospodarstw domowych, ale też korzystniejszych cen oraz łatwiejszego dostępu do kredytów, pożyczek i zakupów ratalnych.

Od 1995 r. znacząco zmniejszyły się wydatki polskich gospodarstw domowych na żywność i napoje bezalkoholowe – ich udział w wydatkach ogółem zmniejszył się z prawie 30 proc. do niespełna 17 proc. [6]. Zmalały również tzw. wydatki niezbędne, czyli łączne wydatki na żywność oraz wyposażenie mieszkania i prowadzenie gospodarstwa domowego, które w 1995 r. przekraczały 47 proc., a w 2017 r. zbliżały się do 38 proc. Może to wskazywać na poprawę poziomu życia gospodarstw domowych, choć w przypadku niektórych z nich może mieć to bardziej wymuszony charakter i wynikać z przeznaczania większych środków na inne niezbędne (pozażywnościowe) cele przy ograniczonych dochodach. Na przestrzeni lat najbardziej wzrósł udział wydatków na zdrowie (ponad dwukrotnie) i transport (o 45 proc.), natomiast zmniejszyły się wydatki na odzież i obuwie (o 36 proc.). Stosunkowo duży wzrost spożycia usług konsumpcyjnych spowodowany jest prawdopodobnie rosnącą komercjalizacją usług społecznych. Dokonujące się od początku lat 90. zmiany w strukturze konsumpcji gospodarstw domowych spowodowane były przede wszystkim systematyczną poprawą sytuacji dochodowej rodzin i różnym tempem wzrostu cen towarów i usług konsumpcyjnych, co powodowało, że pewne grupy produktów i usług z biegiem lat stawały się relatywnie tańsze, a więc bardziej dostępne dla szerszej grupy społeczeństwa.

W wyniku zmian systemowych po 1989 r. sytuacja polskich gospodarstw domowych znacznie się zmieniła. Stały się bogatsze, lepiej wyposażone, przeznaczające mniejszą część wydatków na dobra niezbędne. Zmiana ustroju na demokratyczny pozwoliła też na szybsze przenikanie się wzorów konsumpcji i zachowań konsumentów w Polsce i na świecie.

4. CBOS (2018), Materialne warunki życia, https://cbos.pl/ SPISKOM.POL/2018/K_047_18.PDF [dostęp: 24.05.2019]; CBOS (2009), Materialny wymiar życia rodzin, https://www.cbos.pl/SPISKOM.POL/2009/K_061_09.PDF [dostęp: 28.05.2019].

5. GUS (2018), Budżety gospodarstw domowych w 2017 r., Warszawa, https://stat.gov.pl/obszary-tematyczne/ warunki-zycia/dochody-wydatki-i-warunki-zycia-ludnosci/ budzety-gospodarstw-domowych-w-2017-r-,9,12.html [dostęp: 24.05.2019]; GUS (1994), Budżety gospodarstw domowych w 1993 r., Warszawa.

6. Final consumption expenditure of households by consumption purpose (COICOP 3 digit) [nama_10_co3_p3], http://appsso.eurostat.ec.europa.eu/nui/submitView TableAction.do [dostęp: 28.05.2019].

Handel wewnętrzny w Polsce w latach 1989-2019

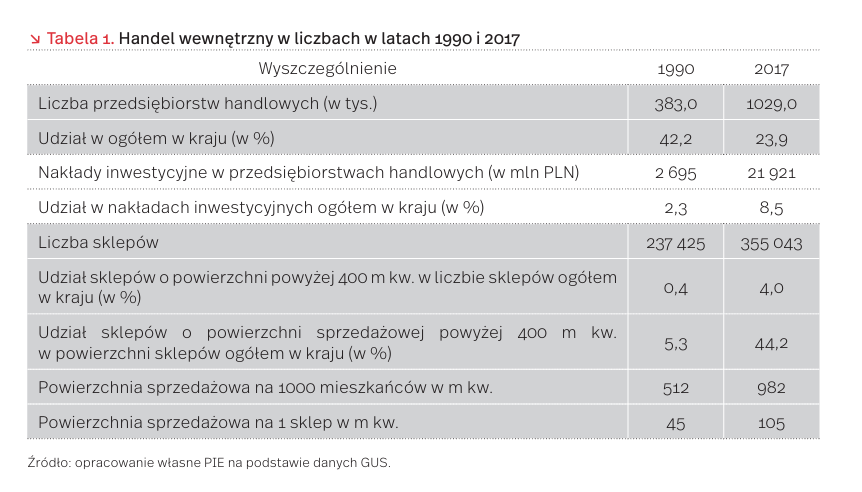

W latach 1989-2019 w handlu wewnętrznym dokonały się głębokie zmiany ilościowe i jakościowe, które objęły strukturę podmiotową handlu, zasoby materialno-techniczne handlu hurtowego i detalicznego, organizację przedsiębiorstw handlowych i zarządzanie firmą. W pierwszym okresie zmian strukturalnych w Polsce (lata 1989-1995) handel wewnętrzny zdystansował inne dziedziny gospodarki pod względem zmian strukturalnych. Był on forpocztą reform gospodarczych, dyskontującą pierwsze inicjatywy prywatyzacyjne i wszystkie walory wynikające z otwartości polskiej gospodarki oraz ukształtowania nowej jakości więzi między przemysłem a handlem. Po okresie funkcjonowania monopolu państwowo-spółdzielczego w handlu i znikomej roli handlu prywatnego (według GUS, w latach 80. XX w. stanowił tylko 2-2,5 proc.), nastąpiła powszechna prywatyzacja handlu państwowego oraz uznanie własności spółdzielczej za prywatną własność zbiorową.

Spontaniczne ukształtowanie się polskich przedsiębiorstw handlowych w latach 19901995 było świadectwem nie tylko wyzwolonej przedsiębiorczości, lecz także łączyło się z przejęciem wielu cech negatywnych, charakterystycznych dla okresu handlu uspołecznionego. Wśród szybko rosnącej do 2000 r. populacji rodzimych firm detalicznych (według GUS, w końcu lat 80. XX w. było ich 152 tys., a już w 1995 r. 890,4 tys.) dominowały mikro- i małe f irmy handlowe, o niskim stopniu zorganizowania i niskiej skłonności do integracji. Wejście na polski rynek zagranicznych sieci handlowych (w latach 1992-1995 na 30 największych firm detalicznych działających w Europie 12 znalazło się Polsce) spowodowało silny wzrost nakładów inwestycyjnych w handlu na rozwój nowoczesnych wielkopowierzchniowych obiektów handlowych (supermarkety i hipermarkety). Przyniosły one zasadniczą poprawę warunków obsługi klientów, co znalazło również potwierdzenie we wzroście przeciętnej powierzchni sklepów oraz powierzchni sprzedażowej na 1000 mieszkańców, która jest już na poziomie europejskim.

Po 2005 r. silna konkurencja zagranicznych sieci handlowych przyspieszyła integrację rodzimych firm detalicznych, w tym w formie sieci franczyzowych, które w krajach UE są najbardziej rozpowszechnioną metodą konkurowania małych firm handlowych z korporacjami handlowymi. Według szacunków ekspertów Polskiego Instytutu Ekonomicznego, w latach 2005-2017 liczba placówek franczyzowych w Polsce wzrosła ponad 3-krotnie – z 20,7 tys. do ponad 72 tys. Procesy te wzmocniły pozycję małych krajowych firm detalicznych.

Po 2005 r. nastąpił w Polsce dynamiczny rozwój marek własnych, w tym przez zintegrowane krajowe firmy. Według PMR, wartość rynku marek własnych w Polsce szacuje się na ponad 50 mld PLN, a ich dynamiczny rozwój zmierza w kierunku transformacji marki własnej w markę prywatną. Udział produktów marek własnych to około 30 proc. FMCG, a w krajach Europy Zachodniej jest to blisko 40 proc. Prognoza PMR przewiduje, że w 2021 r. wartość sprzedaży produktów marek własnych wzrośnie do ok. 64 mld PLN.

Dynamicznie rozwijają się centra handlowe, parki handlowe i centra wyprzedażowe, będące najbardziej nowoczesnymi formami skoncentrowanego handlu detalicznego. W czerwcu 2018 r. skupiały one 11,9 mln m kw. powierzchni najmu GLA (Gross Leasable Area), tj. blisko 32 proc. powierzchni handlowej ogółem w kraju. Szacunkowa wartość sprzedaży w centrach handlowych stanowiła 18 proc. sprzedaży detalicznej ogółem w Polsce. Wartość wskaźnika nasycenia powierzchnią handlową GLA na 1000 mieszkańców wzrosła z 239 m kw. w 2012 r. do 311 m kw. w czerwcu 2018 r. [7]. Jest to wynik nieznacznie niższy niż średnia w krajach Unii Europejskiej (315,8 m kw.).

Dynamicznie rozwijają się nowoczesne formy handlu hurtowego, jak centra dystrybucyjne i centra logistyczne. Z raportu AXI IMMO pt. Rynek magazynowy w 2018 r. w Polsce wynika, że w 2018 r. całkowite zasoby powierzchni magazynowej na koniec 2018 r. wyniosły 15,7 mln m kw. tj. trzy razy więcej niż 10 lat temu [8]. Eksperci z Polskiego Instytutu Ekonomicznego podzielają pogląd, że w 2019 r. zapotrzebowanie na powierzchnie magazynowe będzie rozwijało się pod wpływem wzrostu sprzedaży w kanale e-commerce oraz procesów integracji w handlu detalicznym i hurtowym w Polsce.

Rozwój nowoczesnych technologii informacyjnych i komunikacyjnych spowodował powstanie handlu internetowego, rozwój nowych form komunikowania się z klientem, rozwój elektronicznych płatności, a także nowoczesne wyposażenie obiektów handlowych ułatwiające zarządzanie firmą i podnoszące komfort zakupów. Handel elektroniczny jest najbardziej dynamicznie rozwijającą się częścią sprzedaży detalicznej w Polsce. W 2015 r. jego wartość wyniosła 27 mld zł, a szacunki ekspertów Polskiego Instytutu Ekonomicznego wskazują na 63 mld zł w 2020 r.

Według analiz Polskiego Instytutu Ekonomicznego w najbliższych latach nastąpią dynamiczne zmiany w handlu związane z rozwojem automatyzacji oraz nowych technologii informacyjnych i komunikacyjnych. Automaty już znajdują zastosowanie w magazynach handlowych i sklepach w postaci samoobsługowych kas, a kolejnym krokiem będzie generowanie rzeczywistych i autonomicznych interakcji – od pomocy w sklepie po dostawę zakupów do domu. Technologia 5G umożliwi rozwój sztucznej inteligencji i zapewni klientom spersonalizowaną ofertę, a dane zbierane ze smartfonów oraz inteligentnych gadżetów dostarczą firmom informacji pozwalających na bieżącą optymalizację oferty asortymentowej i komunikatów.

Na wykresie 4 przedstawiamy wyniki badania Polskiego Instytutu Ekonomicznego wśród menadżerów przedsiębiorstw handlowych, które potwierdzają, że podnoszenie efektywności działania, doskonalenie warunków obsługi klientów oraz wdrażanie innowacyjnych rozwiązań są priorytetowymi działaniami firm handlowych w perspektywie 2020 r.

7. http://prch.org.pl/pl/baza-wiedzy/25-polska/324- raport-spoleczno-ekonomiczne-znaczenie-rozwoju- nowoczesnych-nieruchomosci-handlowych-w-polsce-ey-prch [dostęp: 28.05.2019].

8. https://www.axiimmo.com/wpcontent/uploads/2019/ 02/Axi_Immo_Raport_Luty_2019_Rynek_magazynowy_w_ Polsce_w_2018r-1.pdf [dostęp: 28.05.2019].

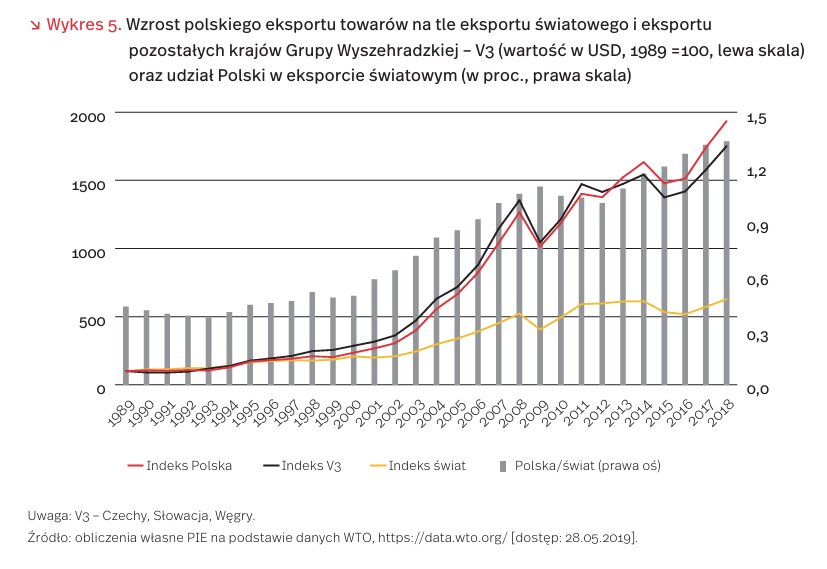

Polski eksport po 30 latach – osiągnięcia i wyzwania

Jednym z najważniejszych procesów zachodzących w polskiej gospodarce w minionym trzydziestoleciu było jej postępujące otwarcie na świat, znajdujące wyraz w szybkim wzroście eksportu. Między latami 1989 i 2018 wartość naszego eksportu towarów (w USD w cenach bieżących) zwiększyła się ponad 19-krotnie, a więc bardziej niż w przypadku pozostałych krajów Grupy Wyszehradzkiej – Czech, Słowacji i Węgier (łącznie 17,5 razy) i o wiele silniej niż eksport światowy (ponad 6-krotnie). W efekcie udział Polski w eksporcie światowym wzrósł z 0,43 proc. w 1989 r. do 1,34 proc. w 2018 r., a eksport w przeliczeniu na 1 mieszkańca odpowiednio z 355 USD do 6785 USD. Relacja eksportu towarów i usług do produktu krajowego brutto zwiększyła się z 23 proc. w 1995 r. do 55,3 proc. w 2018 r. [9].

Sukcesem przedsiębiorców w początkowej fazie transformacji gospodarczej była szybka reorientacja handlu zagranicznego ze Wschodu na Zachód. Udział krajów Europy Środkowo-Wschodniej i b. ZSRR (a więc b. RWPG) w polskim eksporcie obniżył się z 42,4 proc. w 1988 r. do 15,4 proc. w 1992 r. przy jednoczesnym wzroście udziału ówczesnej EWG z 25,9 proc. do 58 proc. [10]. Wypracowana na początku ostatniej dekady minionego stulecia struktura geograficzna naszego handlu zagranicznego, z dominującym udziałem rynków zachodnioeuropejskich, utrzymuje się w ogólnych zarysach do dzisiaj. Nie powiodły się, jak dotąd, próby ekspansji na dynamiczne rynki zamorskie, a więc częściowa reorientacja handlu na Południe. Udział krajów rozwijających się w polskim eksporcie jest obecnie w istocie niższy niż na początku okresu transformacji (12,7 proc. w 1992 r., 7,2 proc. w 2018 r. [11]). Koncentrację zainteresowania naszych eksporterów na pobliskich rynkach europejskich, zwłaszcza unijnych, można wiązać z ich strukturą podmiotową (relatywnie duży udział przedsiębiorstw małych i średnich), a także z rolą inwestorów zagranicznych i tworzonych przez nich globalnych łańcuchów wartości w generowaniu polskiego eksportu towarów.

W 1994 r. podmioty z kapitałem zagranicznym tworzyły 25 proc. tego eksportu. Ich udział rósł systematycznie przed akcesją do UE – do rekordowych 57,6 proc. w 2003 r., by następnie wejść w fazę stopniowego spadku. Od 2012 r. na podmioty zagraniczne przypadała już mniej niż połowa eksportu (45,3 proc. w 2017 r.). Repolonizacja eksportu sprawiła, że firmy krajowe (z kapitałem wyłącznie polskim) zaczęły ostatnio generować przeważającą część jego przyrostu. O ile w latach 19952004 za 2/3 przyrostu eksportu odpowiadały podmioty z kapitałem zagranicznym, o tyle w latach 2009-2017 proporcja ta uległa odwróceniu – 68,4 proc. przyrostu kreowały już firmy z kapitałem krajowym [12].

Aktywność firm z kapitałem zagranicznym w Polsce i kierunki ich specjalizacji eksportowej miały decydujące znaczenie dla kształtowania struktury towarowej polskiego eksportu z uwzględnieniem reprezentowanego poziomu techniki. Koncentracja tych firm na produkcji i eksporcie wyrobów techniki średnio-wysokiej (przemysł samochodowy, sprzęt AGD) była, z jednej strony, podstawą przekształceń struktury polskiego eksportu w kierunku zwiększenia udziału dóbr zaawansowanych technologicznie (wysokiej i średnio-wysokiej techniki łącznie), jednak z drugiej strony sprawiała, że stosunkowo niski pozostawał udział samych tylko dóbr techniki wysokiej. Udział działów wysokiej i średnio-wysokiej techniki w polskim eksporcie zwiększył się z 24,8 proc. w 1995 r. do 41,3 proc. w 2004 r. (w 2017 r. był niewiele wyższy – 45,8 proc.). W firmach z kapitałem zagranicznym wzrósł on odpowiednio z 29,9 proc. do 55,9 proc., podczas gdy w firmach krajowych ustabilizował się na poziomie ok. 22 proc. W następnych latach tendencja wzrostu tego udziału wyhamowała w firmach z kapitałem zagranicznym, natomiast pojawiła się w firmach z kapitałem krajowym (do 37,1 proc. w 2017 r.). Nadal nieznaczną część polskiego eksportu stanowią wyroby wysokiej techniki. W 2018 r. ich udział wynosił 8,4 proc. i był około dwukrotnie niższy niż średni w UE (17,9 proc.), a także w Czechach (17,8 proc.) czy na Węgrzech (15,6 proc.). Pozytywnym zjawiskiem jest jednak stosunkowo szybki wzrost tego udziału w naszym kraju (o 5,4 pkt. proc. między latami 2007 i 2018) na tle odpowiedniego wzrostu w UE (o 1,8 pkt. proc.) [13].

Co stanowi największe wyzwanie dla polskiego eksportu w następnych 30 latach? Wydaje się, że stopniowe przejmowanie przez polskie przedsiębiorstwa aktywnej roli w globalnych łańcuchach wartości, a więc przechodzenie od uczestnictwa w łańcuchach tworzonych przez innych do tworzenia własnych łańcuchów, zwłaszcza w innowacyjnych obszarach zaawansowanej techniki. Wiązałoby się to z zagraniczną ekspansją inwestycyjną polskich firm i umożliwiało szersze niż dotąd ich wychodzenie na odleglejsze rynki pozaeuropejskie.

9. Obliczenia własne PIE na podstawie danych GUS, https://stat.gov.pl/wskazniki-makroekonomiczne/ [dostęp: 27.05.2019].

10. Rocznik Statystyczny Handlu Zagranicznego (1993), GUS, Warszawa, s. 4.

11. Tamże oraz https://stat.gov.pl/obszary-tematyczne/ ceny-handel/handel/obroty-towarowe-handlu- zagranicznego-ogolem-i-wedlug-krajow-w-okresie- styczen-grudzien-2018-roku,1,77.html [dostęp: 28.05.2019].

12. Obliczenia PIE na podstawie danych GUS. Warto zaznaczyć, że jeszcze wyższy niż w eksporcie był udział firm z kapitałem zagranicznym w imporcie towarów do Polski (32,9 proc. w 1994 r., 62,6 proc. w 2003 r., 49,7 proc. w 2017 r.).

13. Dane Eurostatu, https://ec.europa.eu/eurostat/tgm/ table.do?tab=table&init=1&language=en&pcode=tin00140 &plugin=1 [dostęp: 28.05.2019] i obliczenia własne PIE.

Emisje zanieczyszczeń powietrza i zmiana miksu energetycznego

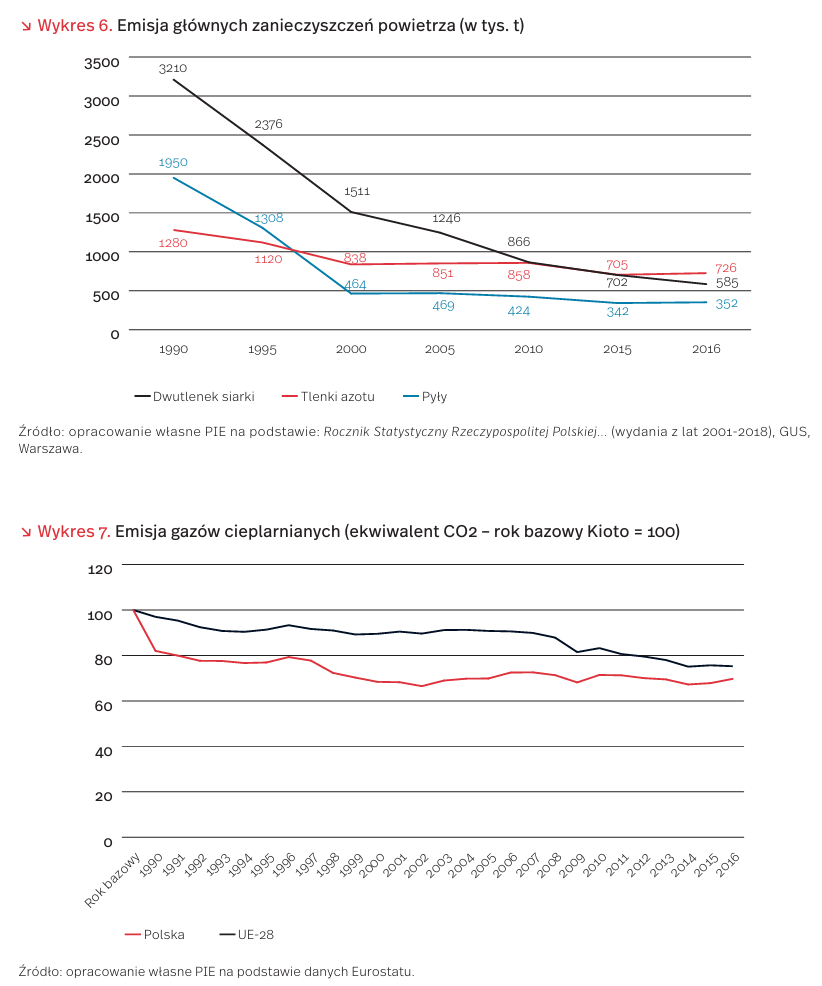

Od 1990 r. nastąpiło zdecydowane zmniejszenie emisji zanieczyszczeń powietrza w Polsce. W 2016 r. emisje dwutlenku siarki były ponad pięciokrotnie, tlenków azotu prawie dwukrotnie, a pyłów prawie sześciokrotnie mniejsze niż w 1990 r. (wykres 6). Szczególnie szybkie tempo spadku emisji miało miejsce w latach 90., gdy występowały jeszcze płytkie rezerwy. Stosunkowo niskim kosztem można było uzyskać duże efekty.

W mniejszym stopniu zmniejszyła się emisja gazów cieplarnianych (GHG). W stosunku do roku bazowego porozumienia z Kioto (dla Polski był to rok 1988), emisje Polski spadły w 2016 r. o 30 proc., natomiast emisje Unii Europejskiej zmniejszyły się o 25 proc. Największy spadek emisji w Polsce zanotowano w okresie tzw. recesji transformacyjnej na przełomie lat 80. i 90. XX w., później był on powolny, a od 2000 r. emisja utrzymuje się niemal na niezmienionym poziomie, mimo dość wysokiego tempa rozwoju gospodarczego. W UE zmniejszenie emisji było bardziej równomierne, ale wyraźnie szybsze tempo zaobserwowano po 2008 r., czyli w okresie przyspieszenia wykorzystania odnawialnych źródeł energii (OZE). Obniżeniu emisji sprzyjał też kryzys.

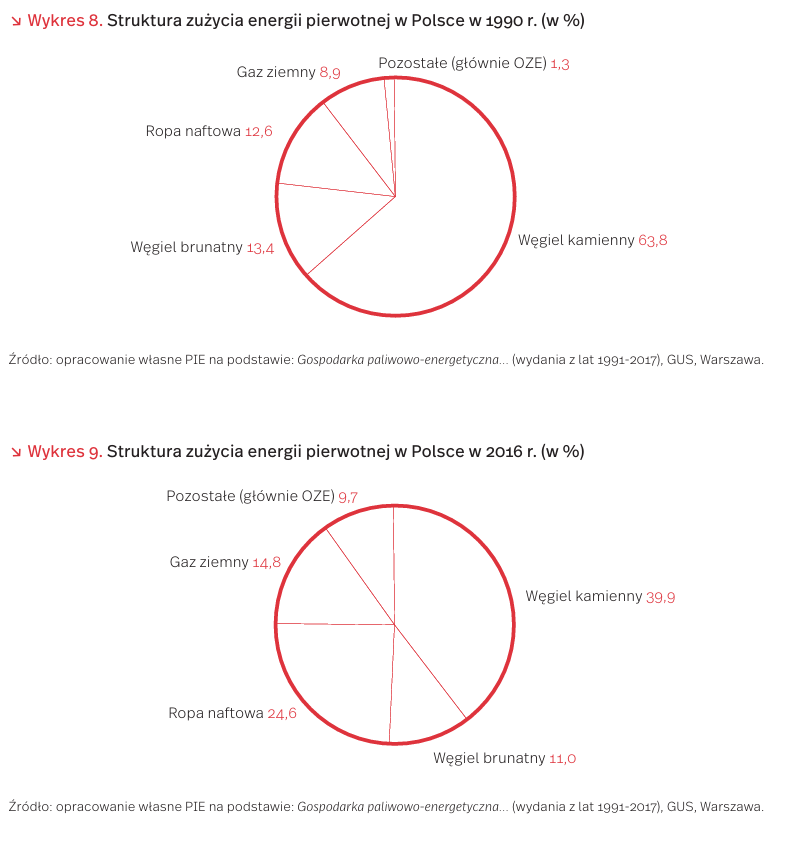

Jedną z przyczyn zmniejszenia emisji zanieczyszczeń powietrza w Polsce była zdecydowana zmiana miksu energetycznego, w tym struktury zużycia energii pierwotnej. W 2016 r. udział ropy naftowej w zużyciu energii pierwotnej zwiększył się o 12,0 pkt. proc., tzw. pozostałych źródeł energii (głównie odnawialnych) o 8,4 pkt. proc., a gazu o 5,9 pkt. proc. w stosunku do 1990 r. (wykresy 8 i 9). Powyższe wzrosty dokonały się kosztem zmniejszenia udziału węgla kamiennego o 23,9 pkt. proc. i węgla brunatnego o 2,4 pkt. proc.

Zmniejszaniu emisji zanieczyszczeń powietrza sprzyja szczególnie zwiększenie udziału OZE. By przyspieszyć jego rozwój zmieniane są niekorzystne przepisy dla rozwoju energetyki wiatrowej. Promowany jest rozwój odnawialnej energetyki rozproszonej, w tym prosumenckiej. Tworzone są ramy prawne dla funkcjonowania rynku magazynowania energii. Szybkie efekty mogłyby przynieść dodatkowe aukcje energii dla fotowoltaiki, która charakteryzuje się krótkim cyklem inwestycyjnym.

Duże znaczenie dla dalszego ograniczenia emisji zanieczyszczeń powietrza, poza zmianami miksu energetycznego, będą miały działania zmierzające do poprawy efektywności energetycznej, w tym realizowany na dużą skalę program termomodernizacji budynków. Realizowane są programy mające poprawić jakość powietrza, jak wymiana pieców i zakaz sprzedaży węgla złej jakości. Celowi temu ma też służyć realizacja programu rozwoju elektromobilności.

Jak zmieniał się internet w Polsce?

Sieć World Wide Web (www) to rówieśniczka III RP. Prace nad stworzeniem globalnej usługi internetowej polegającej na przeglądaniu i udostępnianiu stron rozpoczęły się w 1989 r. W 1990 r. przeprowadzono testy, a w 1991 r. z sieci www zaczęli korzystać pierwsi internauci. W podobnym czasie w Polsce odbyły się pierwsze w pełni wolne wybory do Parlamentu, które symbolicznie zakończyły okres transformacji ustrojowej.

Sieć internetowa towarzyszyła nowej Polsce i zmieniała się wraz z nią. Przez pierwsze lata była jednak dostępna tylko dla wąskiego grona specjalistów. Dopiero w 1996 r. Telekomunikacja Polska wprowadziła możliwość powszechnego korzystania z sieci przez połączenie telefoniczne na numer 0-20 21 22, jednak koszty takiej usługi były na początku wysokie.

Wraz z pojawianiem się nowych internautów, zaczęły pojawiać się treści – wystartowały pierwsze polskie portale internetowe: w 1995 r. Wirtualna Polska, rok później Onet, z kolei w 1999 r. powstał serwis aukcyjny Allegro. Te trzy witryny do dziś znajdują się w ścisłej czołówce adresów www najchętniej odwiedzanych przez polskich internautów.

Zaangażowanie Polaków w tworzenie treści i usług internetowych widać w takich wskaźnikach, jak liczba stron w domenie .pl czy liczba artykułów w polskojęzycznej Wikipedii. W pierwszym przypadku obecnie ponad 2,6 mln stron posiada adres kończący się na .pl, co daje nam 6. miejsce w Unii Europejskiej i 16. na świecie. W polskojęzycznej Wikipedii jest obecnie ok. 1,3 mln haseł, co daje nam 10. miejsce wśród językowych edycji tej encyklopedii. Polacy bardzo chętnie angażują się też w sieci społecznościowe. W latach 2008-2011 dużą popularnością cieszył się serwis nasza–klasa.pl (nk.pl), który później ustąpił miejsca Facebookowi.

Obecnie najpopularniejsze strony w polskim internecie to mieszanka globalnych usługodawców (Google, Facebook, YouTube) i lokalnych portali (Onet.pl, Wp.pl) oraz Allegro. Ta ostatnia firma to przykład sukcesu w branży w innych krajach zdominowanej przez globalne koncerny Amazon czy eBay.

Pozycja Polski w światowym internecie, mierzona liczbą internautów czy ich aktywnością potwierdza tezę, że wraz z transformacją dołączyliśmy do grona krajów rozwiniętych. Wszystkie te dane wskazują na większe za angażowanie, porównywalne z innymi krajami europejskimi, niż wskazywałyby dane liczone proporcjonalnie, biorąc pod uwagę jedynie liczbę mieszkańców naszego kraju. Jednak do budowy silnej gospodarki cyfrowej sama aktywność w internecie nie wystarczy. Kolejnym krokiem powinno być wspieranie rozwoju firm zdolnych do konkurowania na zglobalizowanym rynku i oferujących usługi atrakcyjne dla odbiorców na całym świecie.