Spis treści

Druga fala zawieszeń działalności gospodarczych w kwietniu br.

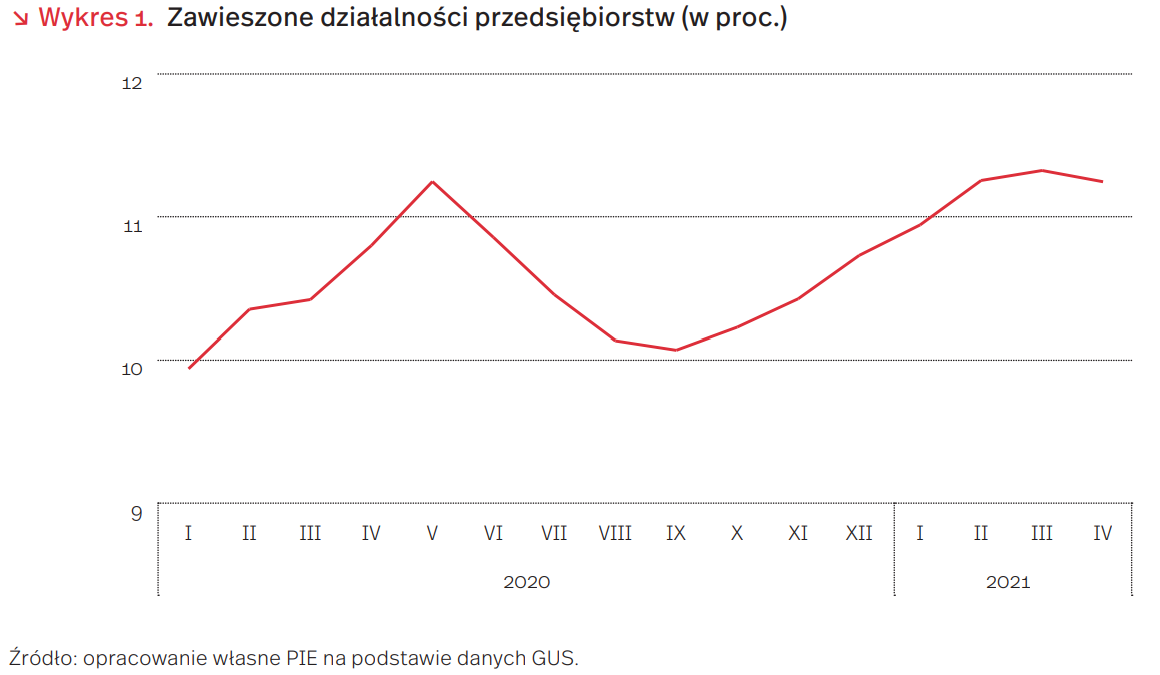

Odsetek zawieszonych działalności gospodarczych w marcu przekroczył rekordy z ubiegłego roku. Według danych REGON, działalność zawiesiło 11,2 proc. przedsiębiorstw – to wzrost o 0,8 pkt. proc. względem początku pandemii. Taki sam odsetek obserwowaliśmy w trakcie pierwszego zamrożenia gospodarki w maju ubiegłego roku.

Silne wzrosty odnotowano m.in. w branżach najbardziej dotkniętych restrykcjami związanymi z pandemią. W gastronomii i hotelarstwie w marcu br. Działalność zawiesiło mniej więcej co piąte przedsiębiorstwo. To podobny odsetek jak podczas pierwszego lockdownu i prawie dwukrotny wzrost względem lata ubiegłego roku. Wysokie odsetki firm zawieszających działalność utrzymują się także m.in. w budownictwie (ok. 15 proc.).

Skala zawieszania działalności wzrosła szczególnie w dużych miastach – w Gdańsku było to o 14,1 procent więcej firm niż rok temu, w Warszawie 12,6 proc., a w Krakowie i Katowicach nieco ponad 10,5 proc. Jednak podobne tendencje obserwujemy we wszystkich powiatach w Polsce. Zdecydowana większość zawieszanych działalności należy do osób fizycznych, które jednoosobowo prowadzą działalność gospodarczą (93,8 proc).

Prognozujemy powolne odmrażanie przedsiębiorstw wraz z luzowaniem restrykcji sanitarnych. Według danych REGON, częstsze zawieszenia działalności zaczęły się jesienią ubiegłego roku, wraz z drugą falą pandemii. Luzowanie obostrzeń, a także systematyczne postępy akcji szczepień będą skutkować powrotem do działalności kolejnych biznesów.

Wpływ odwieszeń na przyrost PKB będzie mały – szacujemy, że będzie to efekt mniejszy niż 0,2 pkt. proc. Od początku pandemii liczba zawieszanych działalności wzrosła o 1,5 pkt. proc. Dotyczy to jednak przede wszystkim niewielkich przedsiębiorstw o małej skali działalności. Sektory gospodarki, w których dochodziło do najczęstszych zawieszeń, tj. transport i budownictwo, generują małą część PKB – 9,1 proc., podczas gdy gastronomia i hotelarstwo zaledwie 0,7 proc. PKB.

Marcin Klucznik

Nadwyżka czy deficyt? Magia polsko-niemieckich danych handlowych

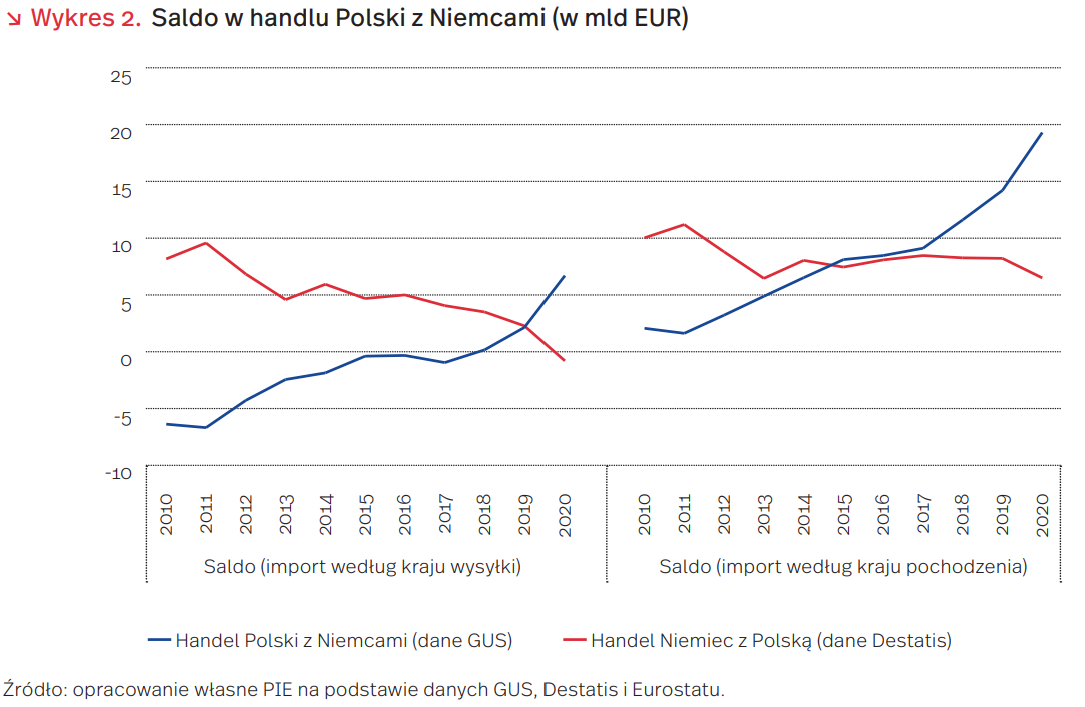

Dane o eksporcie towarów powszechnie prezentuje się według kraju przeznaczenia (wartość towarów opuszczająca dany kraj bez względu na ich pochodzenie), a dane o imporcie – według kraju pochodzenia (kraj, w którym produkt został wytworzony). Uzupełnieniem są dane o imporcie według kraju wysyłki (ostatni kraj przed dotarciem do kraju docelowego).

Różnice w sposobie ujmowania importu doskonale obrazują dane o polskim handlu z Chinami i Niemcami. Według danych GUS, w 2020 r. wartość polskiego importu z Chin według kraju pochodzenia wyniosła 32,8 mld EUR, podczas gdy import według kraju wysyłki (tj. towary dotarły do Polski bezpośrednio bez przeładunku) wyniósł 21,3 mld EUR. Oznacza to, że chińskie towary o wartości 11,5 mld EUR dotarły do Polski przez inne państwa. Odwrotna sytuacja dotyczyła handlu z Niemcami. Import zza Odry według kraju pochodzenia wyniósł 49,3 mld EUR, podczas gdy według kraju wysyłki – 61,9 mld EUR (dane GUS). W przywozie z Niemiec jest relatywnie dużo towarów z innych odległych państw (m.in. Chin, Japonii, Korei Płd.), które docierają do niemieckich portów, a następnie są wysyłane do Polski.

Wybór rodzaju statystyki ma kluczowe znaczenie dla oceny korzyści czerpanych przez państwa z wymiany międzynarodowej. Zwykle saldo wymiany handlowej wylicza się na podstawie eksportu według kraju przeznaczenia i importu według kraju pochodzenia. Licząc w taki sposób, według danych GUS, Polska miała z Niemcami nadwyżkę w wysokości 19,3 mld EUR. Jednak według danych niemieckiego urzędu statystycznego Destatis, również i Niemcy mogły pochwalić się nadwyżką w handlu z Polską w wysokości 6,7 mld EUR.

Dokonując porównań lustrzanego salda w handlu Polski z Niemcami i Niemiec z Polską, należy brać pod uwagę import według kraju wysyłki. Import według kraju wysyłki i eksport według kraju przeznaczenia to podobny sposób ujmowania handlu. Obejmuje on wszystkie towary wychodzące z danego kraju i przychodzące do innego bez względu na ich pochodzenie. Wedle takiego porównania, w 2020 r. Polska odnotowała dodatnie saldo handlowe z Niemcami zarówno według danych GUS (6,5 mld EUR), jak i Destatis oraz Eurostatu (Niemcy odnotowały deficyt w handlu z Polską w wysokości 0,8 mld EUR).

Nawet w obrębie jednej metodyki występują zatem znaczące różnice w wartości salda handlowego raportowanego przez urzędy statystyczne dwóch państw. Za główną przyczynę uznaje się odmienne sposoby rozliczeń Incoterms, które określają, co jest uwzględnione w deklarowanej wartości towaru. W eksporcie korzysta się z FOB (Free on Board – cena określona w momencie załadunku), w imporcie zaś z CIF (Cost, Insurance, Freight – uwzględniającego inne koszty). Istotnymi czynnikami wpływającymi na różnice w danych o wzajemnym handlu są również inne wysokości progów statystycznych określających to, od jakiej wartości eksportu/importu jest handel ujmowany w statystykach. Wpływ mają również kursy walutowe, opóźnienia czasowe (klasyfikacja w różnych okresach sprawozdawczych), uproszczone kodowanie towarów i błędy w klasyfikowaniu napraw (wyłączone ze statystyk handlu towarami) lub uszlachetnienia (włączone do statystyk).

Zjawisko to dotyczy danych handlowych wszystkich państw. Patrząc na dane Eurostatu w handlu Niemiec z Polską, Czechami, Francją, Hiszpanią, Włochami i Wielką Brytanią (eksport wg kraju przeznaczenia, import wg kraju wysyłki) średnia różnica między tymi danymi w latach 2011-2019 wyniosła 4 proc. Taki poziom osiągała też przeciętna różnica w danych dla handlu Polski z Niemcami. Wyższą odnotowano w przypadku handlu Polski z Wielką Brytanią (7 proc.) czy Czechami (5 proc.).

Łukasz Ambroziak, Marek Wąsiński

Jak przedsiębiorstwa wspierają sprzedaż w okresie pandemii?

Pandemia wymusiła na przedsiębiorstwach konieczność zmiany większości planów: sprzedażowych, marketingowych czy eventowych. W okresie lockdownu, by ograniczyć straty wywołane przez pandemię, przedsiębiorstwa zmniejszyły działania sprzedażowe, w tym wydatki na reklamę (w I poł. 2020 r. o 15 proc., do 4,02 mld PLN). Jednak nie oznaczało to zmniejszenia aktywności w zakresie działań wspierających sprzedaż. Wykorzystywały one zwiększoną aktywność konsumentów w internecie do budowania silnych więzi z konsumentami i poprawy wizerunku, m.in. przez działania z zakresu CSR (Corporate Social Responsibility – społeczna odpowiedzialność biznesu). Wprowadzały nowe produkty oraz usługi bardziej dostosowane do nowych warunków i zwyczajów konsumentów, które pojawiły się w czasie pandemii.

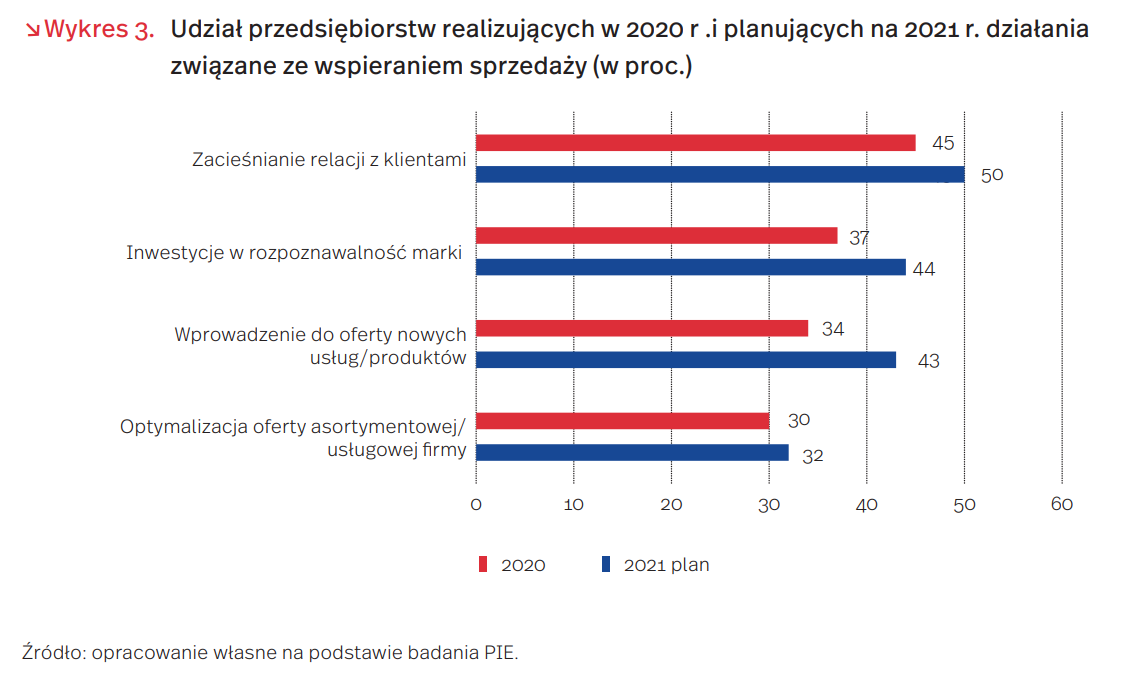

Według badania PIE (n=1000, grudzień 2020, CAWI), najczęściej realizowanym w 2020 r. i planowanym na 2021 rok działaniem wspierającym sprzedaż było zacieśnianie relacji z klientami. Mimo gorszej sytuacji finansowej firm i niepewności otoczenia gospodarczego, więcej niż co trzecia firma (37 proc.) inwestowała w 2020 r. w rozpoznawalność marki. A w 2021 r. plany na tego typu inwestycje miało jeszcze więcej firm, bo 44 proc. Kolejnym ważnym elementem wspierającym sprzedaż jest wprowadzanie do oferty nowych produktów lub usług. Takie działania planowało w 2021 r. podjąć 43 proc. badanych firm. Niemal co trzecia firma podjęła działania związane z optymalizacją swojej oferty sprzedażowej (wykres 3).

Warunkiem koniecznym funkcjonowania firm w czasie pandemii były inwestycje w bezpieczeństwo sanitarne. Takie działania podejmowała co druga badana firma. Duże znaczenie bezpieczeństwa sanitarnego wynikało z zapewnienia klientów, że korzystanie z usług przedsiębiorstwa nie stanowi ryzyka zarażenia COVID-19. Inwestycje w bezpieczeństwo sanitarne, zarówno pracowników, jak i klientów firm wspierają bez wątpienia sprzedaż i pozwalają na w miarę bezpieczne funkcjonowanie w trudnych pandemicznych warunkach.

W przekroju klas wielkości firm można zaobserwować, że odsetek firm, które planowały na 2021 r. podejmowanie działań wspierających sprzedaż, rośnie wraz ze wzrostem wielkości przedsiębiorstw (wykres 4). Największe zróżnicowanie między klasami wstąpiło w przypadku optymalizacji oferty asortymentowej. Takie działanie planuje tylko 28 proc. mikrofirm i aż 52 proc. dużych. Niewiele mniejsze zróżnicowanie wystąpiło w odniesieniu do planów wprowadzania nowych produktów lub usług (mikrofirmy 36 proc., duże 60 proc.). Mniejsza aktywność w działaniach wspierających sprzedaż zwłaszcza najmniejszych firm jest uzasadniona, gdyż często są to drobne jednostki handlowe i usługowe.

Wraz z poprawą sytuacji finansowej w wyniku opanowania pandemii firmy powinny zwiększyć wydatki na działalność wspierającą sprzedaż. Szacuje się, że marki redukujące te wydatki tracą średnio 0,1 proc. rynku. Gdy je zwiększają, uzyskują średnio 0,5 proc. wzrostu udziałów rynkowych. Istotna jest zwłaszcza koncentracja działań marketingowych na bezpośrednim wsparciu sprzedaży. Optymizm może budzić fakt, że w przypadku wszystkich działań wspierających sprzedaż uwzględnionych w badaniu PIE, odsetek planujących ich realizację w 2021 r. był wyższy niż tych, które je realizowały w 2020 r.

Katarzyna Dębkowska

Cyfryzacja w KPO

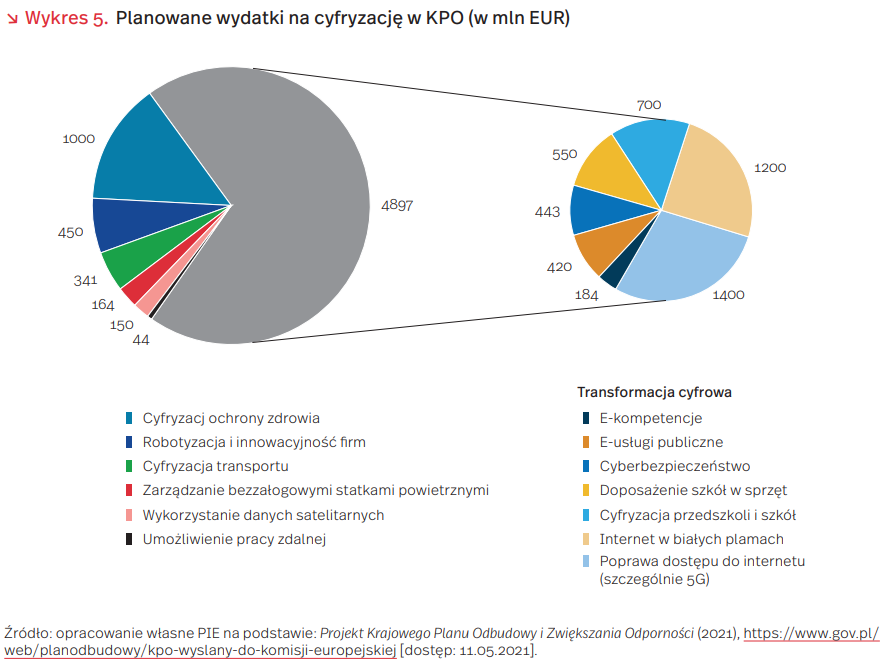

Cyfryzacja jest jednym z głównych obszarów zaplanowanego wydatkowania środków w ramach Krajowego Planu Odbudowy (KPO). 4,9 mld EUR przeznaczono bezpośrednio na komponent Transformacja Cyfrowa, a kolejne 2,8 mld EUR ujęte jest w działaniach z innych obszarów. Większe środki przeznaczone są na komponent Zielona energia i zmniejszenie energochłonności (14,3 mld EUR) i Zielona inteligentna mobilność (7,5 mld EUR).

Uwagę zwracają środki przeznaczone na zwiększenie dostępności sieci szerokopasmowych. Na ten cel przeznaczono 1,2 mld EUR (ok. 5,5 mld PLN wg aktualnego kursu) z części grantowej, co ma zapewnić dostęp do sieci dla ponad 900 tys. gospodarstw domowych. Dodatkowo w KPO przewidziano 1,4 mld EUR (ok. 6,4 mld PLN) w formie instrumentów zwrotnych lub częściowo zwrotnych, przeznaczonych na rozwój nowoczesnych, komercyjnych sieci 5G. W sumie środki są znacznie wyższe niż na analogiczny cel w dobiegającym końca Programie Operacyjnym Polska Cyfrowa, jednak do pokrycia nowoczesnymi sieciami zostały już najtrudniejsze, najbardziej niedostępne i nierentowne obszary.

KPO to jednak nie tylko prognostyk wydatkowania środków finansowych. Program zawiera też plany reform i zmian legislacyjnych. W obszarze łączności zmiany dotyczyć będą głównie ułatwień dla budowy sieci 5G (w tym od dawna postulowane przez branżę telekomunikacyjną ułatwienia dla stawiania nowych stacji bazowych), a także zmiany w ośmiu tak zwanych „branżach wertykalnych”, w których 5G będzie miało kluczowe znaczenie. Jeśli wszystkie zapisane plany zostałyby zrealizowane, za pięć lat możemy się spodziewać autonomicznych pojazdów na drogach, rozwoju smart cities, rozwoju zdalnych usług medycznych czy dokładniejszego monitorowania środowiska, w tym szczególnie jakości powietrza.

W obszarze transformacji cyfrowej znaczące środki przeznaczone są też na obszar edukacji (łącznie 1434 mln EUR). Planowane jest zarówno doposażenie placówek edukacyjnych i przedszkoli w sprzęt komputerowy (m.in. laptopy, narzędzia dla nauczycieli, tablice multimedialne) oraz łącza internetowe (wewnątrz szkół, uzupełnienie inwestycji zrobionych w ramach Otwartej Sieci Edukacyjnej), jak i podnoszenie kompetencji cyfrowych nauczycieli.

Poza obszarem transformacji cyfrowej najwięcej środków związanych z cyfryzacją przeznaczonych jest na obszar ochrony zdrowia (1 mld EUR na cyfryzację dokumentacji medycznej, tworzenie algorytmów sztucznej inteligencji i narzędzi zaawansowanej oceny stanu zdrowia), wsparcie dla robotyzacji i innowacji w dużych przedsiębiorstwach oraz cyfryzację transportu.

Krajowy Program Odbudowy wpisuje się w podejmowane od lat działania mające na celu cyfryzację Polski. Dzięki nowym środkom rosną szanse na realizację celów w zakresie budowy infrastruktury szerokopasmowej. Oficjalne szacunki dotyczące luki finansowej wskazywały na wielkości między 8,24 mld PLN a 21,6 mld PLN, a środki z KPO przeznaczone na budowę sieci stanowić będą istotny wkład w zniwelowanie tejże luki.

Środki na cyfryzację z KPO są też większe niż te przewidziane na cyfryzację w perspektywie finansowej 2021-2027, w której na program FERC zaplanowano wydanie ok. 2 mld EUR, co będzie uzupełnione przez działania dotyczące cyfryzacji z pozostałych programów. Ogromnym wyzwaniem będzie skuteczne i efektywne wydanie tak dużych środków w perspektywie 5-7 lat, szczególnie biorąc pod uwagę fakt, że wiele hamulców rozwoju cyfrowego Polski znajduje się w sferze postaw i mentalności, a nie jedynie dostępności środków finansowych.

Ignacy Święcicki

Rachunek energetyczny za COVID

Podczas zimy 2020–2021 setki milionów Europejczyków musiało przez większość czasu pozostawać w domu z powodu pandemii COVID-19. Konieczność korzystania z urządzeń grzewczych i elektrycznych w domu zwiększa wysokość rachunków, co przekłada się na wzrost zjawiska ubóstwa energetycznego. Przed pandemią co najmniej 50 mln mieszkańców Unii Europejskiej i 1 na 4 gospodarstwa domowe doświadczało ubóstwa energetycznego.

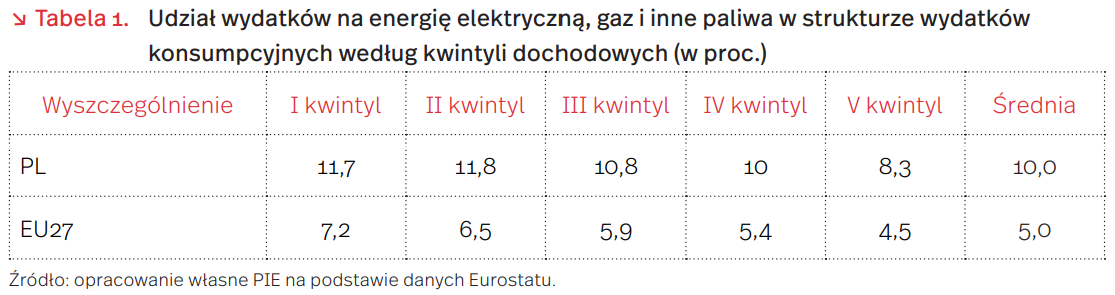

W krajach UE im większy jest średni udział wydatków na nośniki energii w strukturze wydatków gospodarstw domowych, tym większe są dysproporcje tych udziałów w grupie gospodarstw z I i V kwintyla dochodowego. W Polsce udział wydatków na energię elektryczną, gaz i inne paliwa w strukturze wydatków gospodarstw domowych jest dwukrotnie wyższy niż średnio w UE, ale procentowa różnica między I a V kwintylem dochodowym jest porównywalna do średniej unijnej (tabela 1).

Naukowcy z Uniwersytetu Szczecińskiego w badaniu wpływu pandemii COVID-19 na zjawisko ubóstwa energetycznego w Polsce dowodzą, że w 2020 r. (do maja włącznie) udział wydatków na nośniki energii w stosunku do dochodu rozporządzalnego na osobę wzrósł w porównaniu z 2019 r. średnio o 1,3 proc. Z tej przyczyny sytuacja gospodarstw domowych porównywalna jest z 2017 r. Największy procentowy wzrost wydatków dotyczył osób najmniej zarabiających z I kwintyla dochodowego (2,4 proc), natomiast najmniejszy najzamożniejszych z V kwintyla (0,4 proc.).

W następstwie większego udziału wydatków na nośniki energii w stosunku do dochodu rozporządzalnego, zdaniem autorów, ubóstwo energetyczne w 2020 r. (do maja) wzrosło do 21,4 proc., czyli o 13,7 proc. w stosunku do 2019 r. i było potęgowane utratą pracy oraz zmniejszeniem zarobków, szczególnie u osób o najniższym i średnim dochodzie. Spodziewać się można, że na chwilę obecną skala zjawiska może być jeszcze większa. Wśród rekomendowanych środków zaradczych można wymienić wprowadzenie programów socjalnych mających poprawić warunki finansowe gospodarstw domowych, a także programów związanych z efektywnością i rozwojem OZE, co z kolei powinno zmniejszyć zapotrzebowanie na energię i związane z tym koszty.

Magdalena Maj

Nie tylko najmłodsi pracownicy dotknięci koronakryzysem

Od czasu pierwszego lockdownu wywołanego pandemią COVID-19 powszechnie mówi się o konsekwencjach, które wskutek kryzysu dotknęły młodych pracowników na całym świecie. Pierwsze analizy Międzynarodowej Organizacji Pracy wskazywały, że więcej niż jedna na sześć młodych osób straciła pracę w wyniku pandemii. Z kolei z analiz długookresowych wynika, że wejście na rynek pracy podczas recesji przekłada się negatywnie na kolejne lata pracy zawodowej oraz na inne obszary życia, takie jak zdrowie czy decyzje dotyczące zakładania rodziny.

Jednak kryzys pandemiczny odcisnął swoje piętno nie tylko na młodych pracownikach. Wiele źródeł – głównie analizy z USA i Wielkiej Brytanii – wskazuje na znaczne pogorszenie się sytuacji zawodowej najstarszych pracowników. Z danych amerykańskiego urzędu statystycznego wynika, że prawdopodobieństwo utraty pracy przez osobę w wieku 55 lat lub więcej było o 17 proc. wyższe w porównaniu do pracowników będących obecnie na półmetku swojej aktywności zawodowej. Retirement Equity Lab wskazuje trzy powody gorszej sytuacji najstarszych pracowników na rynku pracy. Po pierwsze, wskaźniki bezrobocia z początkowej fazy pandemii były znacznie wyższe dla osób 55+ w porównaniu do osób w wieku 35-54 lata. Po drugie, najstarsi bezrobotni mieli większy problem ze znalezieniem kolejnej pracy niż młodsi – z badań Australijskiej Komisji Praw Człowieka i Australijskiego Instytutu Zasobów Ludzkich wynika, że podczas pandemii COVID-19 w 2021 r. 57,7 proc. starszych pracowników doświadczyło trudności w znajdowaniu zatrudnienia lub powrotu na rynek pracy. Po trzecie, utrata pracy przez osoby w wieku przedemerytalnym może wymuszać szybsze przechodzenie na emeryturę, co w efekcie przekłada się na brak dostatecznego zabezpieczenia finansowego w późniejszych latach życia. Zjawisko to nabiera niepokojących rozmiarów w skali społeczeństwa, zwłaszcza wobec coraz większego udziału osób starszych w populacjach krajów rozwiniętych.

Wnioski z danych statystycznych mogą ponadto wskazywać na ugruntowanie i wzrost znanego już zjawiska dyskryminacji na rynku pracy ze względu na wiek. Warto wspomnieć, że gorsza sytuacja na rynku pracy starszych pracowników uwidoczniła się również po kryzysie z 2008 r. Dostępna z tego okresu literatura nie pozwala jednak jednoznacznie określić, w jakim zakresie jest to wynik ageismu, a w jakim innych czynników.

Mimo tych trudności można relatywnie łatwo określić dyskurs panujący wokół osób starszych w kontekście obecnego kryzysu. Badacze jasno podkreślają eskalację postaw dyskryminacyjnych w dyskursie publicznym. Pojawiające się w mediach społecznościowych wypowiedzi dotyczące pandemii COVID-19, zawierające jednocześnie wątki dotyczące osób starszych i starzenia się, często określały osoby starsze jako bezbronne i zbędne. Ponadto, analiza angielskojęzycznych tweetów z początku pandemii wykazała, że 1/4 postów zawierała treści deprecjonujące znaczenie pandemii, którą określano jako zjawisko uderzające jedynie w najstarsze osoby. Dodatkowo 14 proc. analizowanych tweetów zawierało treści jednoznacznie obraźliwe związane z wiekiem. Badacze zwracają również uwagę na protekcjonalny wydźwięk niektórych polityk czy zaleceń kierowanych w stronę osób starszych w związku z pandemią COVID-19. Przekaz płynący z mediów – zarówno ten kryjący się w treściach publikowanych przez instytucje publiczne, jak i przez osoby indywidualne – ma niezwykle duży wpływ na powielanie dyskryminujących zachowań i może być powodem zwiększonej dyskryminacji ze względu na wiek na rynku pracy w czasie kryzysu. Jego zmiana może być pomocna w niwelowaniu postaw dyskryminacyjnych.

Maja Trojanowska