Spis treści

Stan restrykcji epidemicznych w Europie na początku roku

Po trudnych doświadczeniach jesiennego przebiegu pandemii, europejskie rządy starają się nie dopuścić do kolejnych znaczących wzrostów zachorowań zimą i dlatego wiele z nich utrzymuje silne restrykcje. Jak pokazują informacje zbierane przez Blavatnik School of Government z Oxford University, do końca poprzedniego tygodnia (10.01.2021) formalne ograniczenia przemieszczania mieszkańców obowiązywały w 11 krajach Unii Europejskiej, natomiast w 8 (w tym w Polsce) władze rekomendowały mieszkańcom nieopuszczanie domów. W czterech krajach nie wprowadzono obostrzeń dotyczących przemieszczania się ludności.

Lockdowny w poszczególnych krajach różnią się poziomem surowości. W niektórych, np. Belgii, Francji, Cyprze, Luksemburgu, Rumunii wciąż obowiązują wieczorne godziny policyjne. W Niemczech od 11.01.2021 r. zaczęły obowiązywać nowe obostrzenia, m.in. ograniczenie przemieszczania się mieszkańców dalej niż 15 km od domu w tych gminach, w których 7-dniowa zachorowalność przekracza 200 przypadków na 100 tys. mieszkańców.

Restrykcje wciąż znacząco ograniczają edukację i opiekę przedszkolną w Unii. W 10 państwach obowiązuje całkowite zamknięcie wszystkich typów placówek edukacyjnych i opiekuńczych. W 8 (w tym Polsce) – częściowe (funkcjonują np. przedszkola).

Niestety, ostatnie doniesienia dotyczące rozwoju pandemii wskazują, że w najbliższych tygodniach w Europie możemy raczej spodziewać się utrzymywania i zaostrzania restrykcji, niż ich łagodzenia. Niektórzy mówią wręcz, że będzie to najtrudniejsza z dotychczasowych faz pandemii.

Poprawa i dobre perspektywy dla rynku pracy w UE

W III kw. 2020 r. w państwach UE nastąpił powrót do aktywności znacznej części osób czasowo odsuniętych od pracy lub zniechęconych do jej poszukiwania z powodu wiosennego lockdownu. W rezultacie, wyrównana sezonowo stopa zatrudnienia populacji w wieku 20-64 lata wzrosła z 72,1 proc. w II kw. do 72,4 proc., ale też równolegle stopa bezrobocia podniosła się o 0,6 pkt. proc. do 7,3 proc. W Polsce proporcje absorpcji zwiększonej podaży pracy były wyraźnie lepsze: stopa zatrudnienia wzrosła z 73,1 proc. do 73,6 proc., a stopa bezrobocia sięgając 3,2 proc. była wyższa niż w poprzednim kwartale tylko o 0,1 pkt. proc.

Eurostat dzieli na trzy kategorie osoby znajdujące się na pograniczu między bezrobociem a biernością ekonomiczną lub między zatrudnieniem a biernością ekonomiczną: tzw. niedozatrudnionych, tj. osoby pracujące w niepełnym wymiarze czasu, które chciałyby pracować więcej godzin tygodniowo i byłyby gotowe do podjęcia pracy w takim wymiarze, niegotowych, tj. biernych zawodowo poszukujących pracy, ale nie gotowych do jej podjęcia natychmiast oraz zniechęconych, tj. biernych zawodowo nieposzukujących pracy, ale gotowych do jej podjęcia.

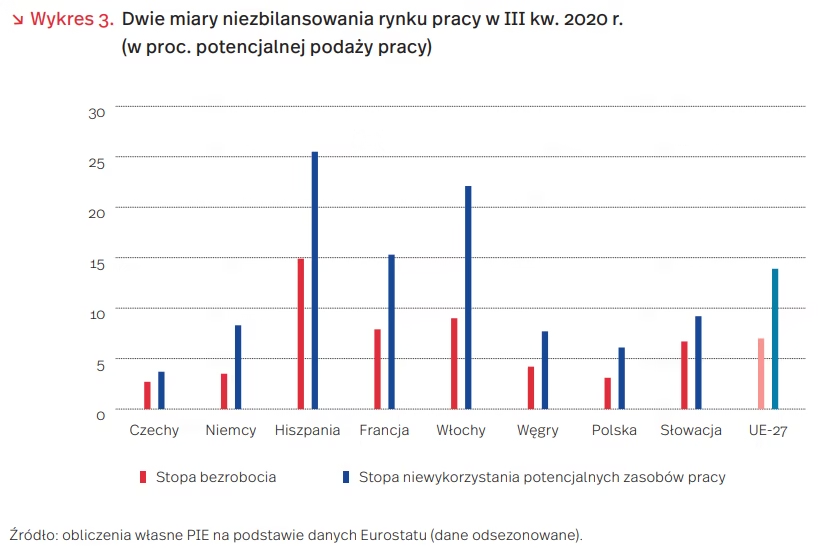

Uwzględnienie tej grupy osób pozwala wyznaczyć stopę niewykorzystania potencjalnych zasobów pracy, tj. relację sumy bezrobotnych i grupy pogranicznej do potencjalnej podaży pracy czyli sumy pracujących, bezrobotnych i grupy pogranicznej. Stopa ta na europejskim rynku pracy obniżyła się z 14,1 proc. w II kw. do 13,9 proc. w III kw. W grupie największych krajów UE była ona najwyższa w Hiszpanii i we Włoszech (wykres 3). Jej poziom w Polsce (6,1 proc., taki sam jak w II kw.) był wyraźnie niższy niż przeciętnie w UE, a wśród krajów Grupy Wyszehradzkiej przekraczał tylko czeski.

Comiesięczne badanie opinii menadżerów o oczekiwanych zmianach popytu na pracę, prowadzone przez Komisję Europejską, dostarcza informacji o ocenach perspektyw zatrudnieniowych na kolejne trzy miesiące. Grudniowe wyniki są optymistyczne. Wskaźnik EEI (Employment Expectations Indicator) [5] łączący odpowiedzi menadżerów reprezentujących przemysł, budownictwo, handel detaliczny oraz pozostałe usługi rynkowe podniósł się w grudniu, w porównaniu z listopadem 2020 r., dla całej UE o 2,1 pkt. do poziomu 89,5, pozostając jednak nadal poniżej średniej wieloletniej = 100 (wykres 4). Dla Polski wyniósł on 93,1, co oznacza poprawę w stosunku do listopada o 5,8 pkt.

Czy pandemia zahamuje drenaż mózgów?

W większości krajów dotkniętych pandemią podjęte przez władze państwowe środki ostrożności zahamowały wiele niezbędnych dla rozwoju gospodarczego procesów. Wśród odwróconych trendów, w porównaniu z okresem sprzed pandemii, znajduje się jednak także zjawisko, które wielu krajom – w tym Polsce – przysparzało w ostatnich latach poważnych trudności. Mowa o tzw. drenażu mózgów, czyli odpływie z kraju wykwalifikowanych pracowników i wykształconych specjalistów decydujących się na emigrację i podjęcie pracy za granicą ze względu na oferowane tam lepsze warunki ekonomiczne czy możliwości rozwoju.

Niemal na całym świecie pandemia zmusiła wiele osób mieszkających i pracujących za granicą do powrotu do rodzimego kraju, a planujących wyjazd do pozostania w domu i odłożenia planów o emigracji na bliżej nieokreśloną przyszłość. W Europie Zachodniej na zahamowanie szkodliwej tendencji do emigracji wśród młodych wykształconych ludzi liczą szczególnie Włosi. W ubiegłym roku we Włoszech zanotowano 20 proc. wzrost liczby młodych osób (w wieku 18-34 lata) powracających do kraju. Dla Włochów jest to o tyle cenna wiadomość, że koszt tamtejszego drenażu mózgów oszacowano na 14 mld EUR (blisko 17 mld USD) – podstawą tych szacunków były m.in. średnie wydatki kształcenie absolwenta studiów wyższych.

Biorąc pod uwagę dane opublikowane w raporcie Europejskiego Komitetu Regionów o liczbie wykształconych Polaków mieszkających w innych krajach UE w 2017 r. (576 300) oraz dane OECD o średnich wydatkach na szkolnictwo wyższe w przeliczeniu na studenta (10 tys. USD), szacowany koszt emigracji polskich absolwentów uwzględniający wyłącznie koszty kształcenia uniwersyteckiego (bez kosztów pośrednich związanych m.in. z utraconą produktywnością) wyniósłby blisko 6 mld USD. Do tego należałoby dodać wiele innych kosztów po stronie wydatków publicznych i kosztów utraconych możliwości.

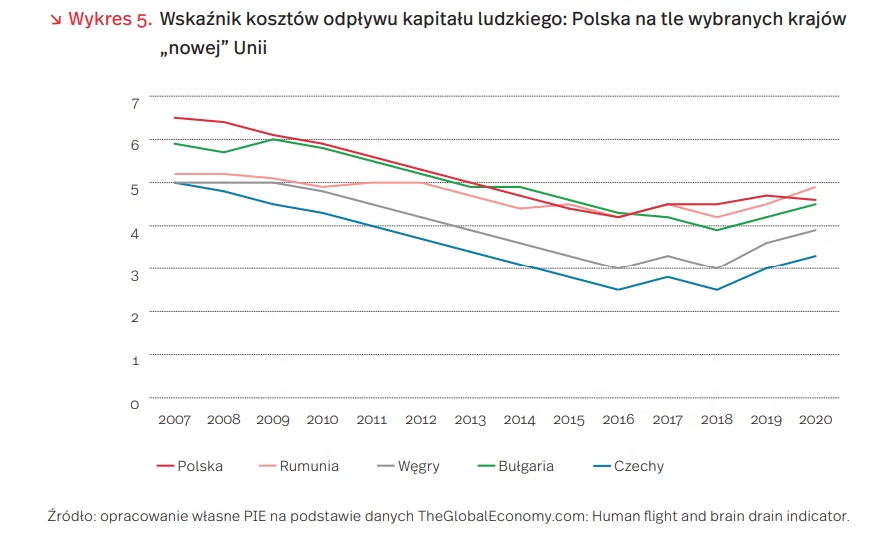

The Globaleconomy.com opracował specjalny miernik ucieczki kapitału ludzkiego i drenażu mózgów, który uwzględnia długofalowe koszty i konsekwencje tego zjawiska dla rozwoju gospodarczego danego kraju (im większa wartość wskaźnika, tym większy odpływ specjalistów). Wykresy 5 i 6 pokazują zmiany wartości wskaźnika dla Polski w latach 2007-2020 na tle kilku innych krajów „starej” i „nowej” Unii borykających się z problemem utraty specjalistów. Na uwagę zasługują Czechy i Węgry, którym do 2016 r. udało się znacznie obniżyć wartość wskaźnika. Ostatnio tendencja jest jednak rosnąca we wszystkich wskazanych krajach oprócz Polski.

Na ile zahamowanie drenażu mózgów w poszczególnych krajach okaże się realnym i trwałym trendem zależy od stanu rodzimej gospodarki i możliwości zatrzymania w niej utalentowanych ludzi. Należy się spodziewać, że trudna sytuacja przedsiębiorstw i rynku pracy zmusi młodych ludzi do emigracji, nasilając być może trendy sprzed pandemii. Warto podkreślić przy tym, że koszty takiego wzmożonego drenażu mózgów nie ograniczają się wyłącznie do bezpośrednich kosztów ekonomicznych, ale obejmują także trudne do oszacowania koszty społeczne i kulturowe.

Agnieszka Wincewicz-Price

Ryzyko działalności gospodarczej firm podczas pandemii

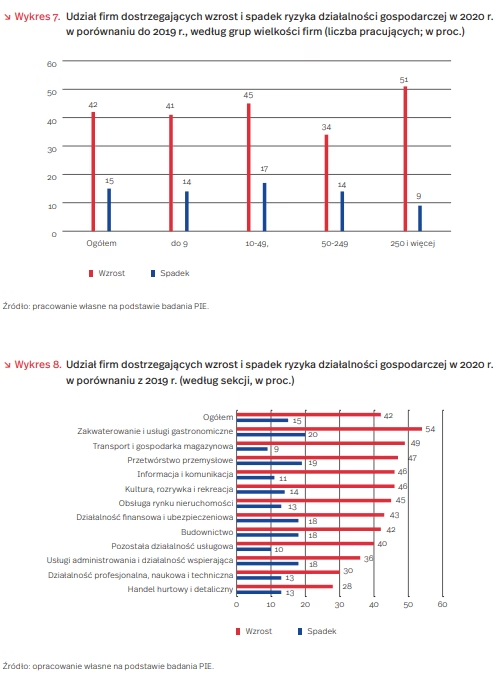

Ryzyko nieodłącznie towarzyszy podejmowaniu decyzji gospodarczych, a w biznesie utożsamiane jest z zagrożeniem. Z badania PIE (n=1000 firm, metoda: CATI, termin badania: listopad 2020 r.) wynika, że największe firmy, częściej niż pozostałe, w porównaniu z 2019 r., wskazują wzrost ryzyka działalności gospodarczej w 2020 r. (51 proc. wobec 41 proc. wśród mikrofirm), a rzadziej jego spadek (9 proc. wobec 14 proc. wśród mikrofirm) (wykres 7). Firmy duże często mają zdywersyfikowaną działalność i częściej niż mikro- i małe przedsiębiorstwa podejmują przedsięwzięcia, w tym inwestycje, o różnym poziomie ryzyka. Funkcjonują też na rynkach geograficznych o zróżnicowanym poziomie ryzyka działalności gospodarczej. Natomiast mikro- i małe firmy najczęściej działają lokalnie mając łatwiejszy dostęp do informacji o rynku.

Wystąpiły istotne różnice w postrzeganiu ryzyka działalności gospodarczej przez firmy należące do różnych obszarów gospodarki. Najwięcej firm wskazujących wzrost ryzyka (54 proc.) funkcjonuje w działalności związanej z zakwaterowaniem i gastronomią, którą silnie dotknął lockdown związany z pandemią COVID-19. Również niemal połowa firm z sekcji transportu oraz gospodarki magazynowej (49 proc.), przetwórstwa przemysłowego (47 proc.), informacji i komunikacji oraz bardzo dotkniętej przez restrykcje działalności związanej z rozrywką, kulturą i rekreacją (po 46 proc.) uznała, że w porównaniu z 2019 r. nastąpił wzrost tego ryzyka. Dostrzeganie przez firmy transportowe wzrostu ryzyka działalności gospodarczej wynika z licznych zawirowań w otoczeniu prawno-gospodarczym. Dotyczą zarówno obostrzeń występujących w poszczególnych krajach w związku z pandemią, jak i Brexitem oraz ograniczonym, w związku z pandemią, funkcjonowaniem firm współpracujących z transportem (np. turystyka, handel zagraniczny) (wykres 8).

Firmy, które, w samoocenie, najmniej doświadczyły w 2020 r. wzrostu ryzyka działalności gospodarczej należą do sekcji: Handel hurtowy i detaliczny (28 proc.), Działalność profesjonalna, naukowa i techniczna (30 proc.), Działalność w zakresie usług administrowania i działalność wspierająca (36 proc.). W ostatnich dwóch sekcjach praca zdalna zmniejszyła ryzyko związane z ich działalnością.

Dla firm, niezależnie od ich wielkości i obszaru gospodarki, w którym funkcjonują, coraz ważniejsze staje się poszukiwanie możliwości przetrwania najtrudniejszego okresu i przygotowanie się do funkcjonowania w „innych, normalnych” warunkach. Może to spowodować wzrost zapotrzebowania na menadżerów z umiejętnością skutecznego działania w obliczu sytuacji kryzysowych i niepewności co do przyszłych zdarzeń.

Urszula Kłosiewicz-Górecka

Umowa DCFTA ożywiła polski handel towarami z Ukrainą

1 stycznia 2021 r. minęło pięć lat od wejścia w życie (początkowo na zasadach tymczasowego stosowania) Umowy o pogłębionej i całościowej strefie wolnego handlu UE-Ukraina (Deep and Comprehensive Free Trade Area – DCFTA). Jest ona częścią układu stowarzyszeniowego z UE, który wszedł w życie 1 września 2017 r. Wśród państw, z którymi UE zawarła umowy o wolnym handlu, Ukraina była w 2019 r. największym rynkiem zbytu polskich towarów, a Polska największym eksporterem z państw UE na rynek ukraiński (na Polskę przypadało 20 proc. unijnego eksportu).

Umowa DCFTA ma charakter asymetryczny. Uzgodniono, że UE szybciej zniesie cła na towary ukraińskie niż Ukraina na towary unijne. Dodatkowo, aby wesprzeć Ukrainę w trudnej sytuacji gospodarczej, UE udzieliła jej jednostronnych preferencji przewidzianych w umowie już w kwietniu 2014 r. Z początkiem 2021 r. blisko 100 proc. towarów przemysłowych (licząc według linii taryfowych) mogło korzystać z zerowych stawek celnych w przywozie z Ukrainy do UE oraz z UE do Ukrainy. Dla towarów rolno-spożywczych (HS 01-24) odsetek ten był niższy i wyniósł 85 proc. w przywozie do UE i 76 proc. w przywozie do Ukrainy. Dla pozostałej części przewidziano bezcłowe kontyngenty taryfowe bądź redukcję ceł.

W latach 2015-2019 polski eksport do Ukrainy zwiększył się o 67 proc., a import o 78 proc. Tym samym, udział Ukrainy w eksporcie Polski wzrósł o 0,4 pkt. proc. – do 2,1 proc., a w imporcie o 0,3 pkt. proc. – do 1,2 proc. Jednym z czynników ożywienia we wzajemnym handlu, oprócz poprawy sytuacji gospodarczej na Ukrainie, była liberalizacja dostępu do rynków na mocy umowy DCFTA.

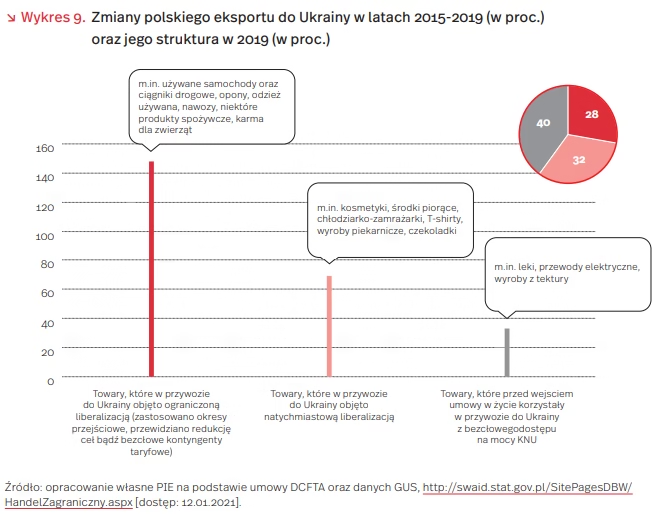

Po wejściu w życie umowy DCFTA najbardziej wzrósł polski eksport towarów, które w dostępie do rynku ukraińskiego objęto ograniczoną liberalizacją, tj. zastosowano okresy przejściowe, przewidziano redukcję ceł bądź ustanowienie bezcłowych kontyngentów taryfowych. W latach 2015-2019 eksport produktów tej kategorii zwiększył się aż o 148 proc., a ich udział w eksporcie do Ukrainy wyniósł 28 proc. (wykres 9). O 69 proc. zwiększył się eksport produktów, które w przywozie do Ukrainy objęto natychmiastową liberalizacją ceł (stanowiły one 32 proc. polskiego eksportu do tego kraju). Pozostałą część polskiego eksportu do Ukrainy stanowiły produkty, które już przed wejściem umowy w życie korzystały z bezcłowego dostępu do rynku ukraińskiego na mocy KNU. Ich dostawy zwiększyły się zaledwie o 33 proc.

Z kolei w imporcie z Ukrainy największy wzrost w okresie stosowania preferencji odnotowano w grupach towarów, które objęto natychmiastową liberalizacją bądź przewidziano stopniowe znoszenie ceł. W latach 2013-2019 wartość produktów tych dwóch kategorii wzrosła o 180 proc., a produkty te w 2019 r. stanowiły nieco ponad 1/3 całego przywozu z Ukrainy. Były to m.in. olej słonecznikowy i sojowy, mięso drobiowe, słodycze, meble, mrożone owoce, słodycze (natychmiastowa liberalizacja) oraz miód, kukurydza, przetworzone pomidory, płyty pilśniowe, niektóre wyroby stalowe (stopniowa obniżka ceł bądź bezcłowe kontyngenty).

Łukasz Ambroziak

Wydatki na B+R w Polsce i w Unii Europejskiej

W opublikowanym ostatniego dnia ubiegłego roku raporcie GUS pt. Działalność badawcza i rozwojowa w Polsce w 2019 r. możemy zobaczyć, że w Polsce rosną wszystkie najważniejsze wskaźniki dotyczące działalności badawczej i rozwojowej. Wydatki na B+R wzrosły od 2015 r. o 67,7 proc. (w skali roku o 18,1 proc.) i wyniosły nieco ponad 30 mld PLN. Oprócz wydatków rosły również m.in.: liczba pracujących w B+R, liczba podmiotów w działalności B+R oraz liczba pracowników naukowo-badawczych na 1000 zatrudnionych.

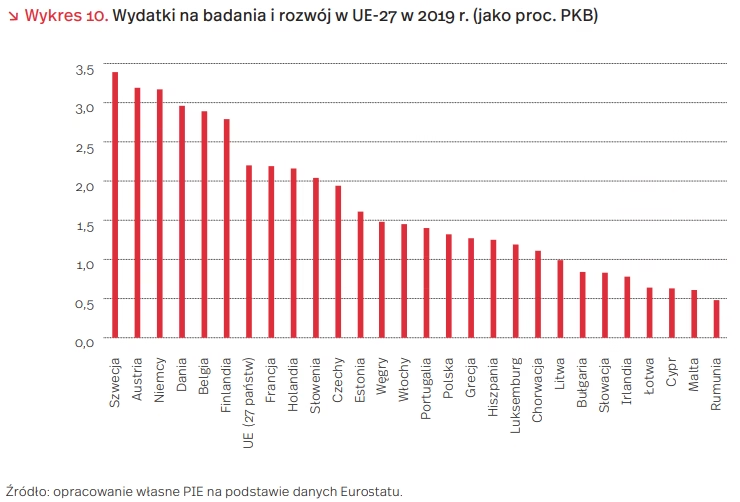

Mimo systematycznego i dynamicznego wzrostu, wciąż odstajemy od europejskiej średniej. Według danych Eurostatu za 2019 r., poziom wydatków w Polsce wyniósł 1,32 proc. PKB, wobec 2,2 proc. średniej unijnej. Sprawa wygląda nieco inaczej, jeśli rozbijemy wydatki na dwa główne sektory, tj. przedsiębiorstw i szkolnictwa wyższego (które odpowiadają za odpowiednio 62,8 proc. oraz 35,6 proc. ogólnych wydatków na B+R w Polsce). Okazuje się, że o ile w przypadku szkolnictwa wyższego jesteśmy na poziomie średniej unijnej (0,47 proc. PKB w Polsce wobec 0,48 w UE) o tyle zdecydowanie odbiegamy w przypadku sektora przedsiębiorstw (0,83 proc. PKB w Polsce wobec 1,46 proc. w UE). Według danych Banku Światowego w 2018 r. najwięcej na Świecie w proporcji do swojego PKB wydawał Izrael (4,95 proc.) oraz Korea Płd. (4,81 proc.). Z kolei dwie największe gospodarki Świata czyli Stany Zjednoczone oraz Chiny wydawały na badania i rozwój w 2018 roku odpowiednio 2,84 proc. PKB oraz 2,19 proc. PKB.

Warto również zwrócić uwagę na inny wymiar wydatków, czyli na zróżnicowanie regionalne. Jak pokazują dane opublikowane przez GUS, wydatki na B+R są bardzo skoncentrowane w dwóch województwach i niemal zupełnie nieobecne w innych. Nakłady na B+R w województwach mazowieckim oraz małopolskim odpowiadają za prawie 50 proc. krajowych wydatków (oraz za 52 proc. wszystkich nakładów finansowanych przez sektor przedsiębiorstw). Z kolei nakłady w województwach lubuskim, opolskim oraz świętokrzyskim wynoszą łącznie jedynie nieco ponad 2,5 proc.

Wydatki na badania i rozwój są jedną z najistotniejszych kategorii inwestycyjnych w rozowju technologicznym, co jest szczególnie istotne dziś, gdy mamy do czynienia z wielowymiarową transformacją gospodarczą. W porównaniu wydatków na B+R z innymi państwami UE jesteśmy europejskim średniakiem. I choć systematycznie nadrabiamy braki (jeszcze w 2010 r. wydatki Polski na B+R wynosiły 0,72 proc. PKB wobec średniej unijnej na poziomie 1,97 proc.), to wciąż dystans jest spory. Warto jednak pamiętać, że większy nacisk na badania i rozwój oraz inwestycje w nowe technologie w trakcie transformacji gospodarczej muszą być uzupełniane odpowiednią polityka gospodarczą i społeczną, które będą równoważyły rozwój we wszystkich regionach oraz dawały bezpieczeństwo i szanse na rozwój wszystkim mieszkańcom kraju, a nie tylko tym, którzy będą posiadali wystarczająco wysokie kompetencje i zasoby.

Filip Leśniewicz