Spis treści

Czy Stany Zjednoczone powrócą do złotego standardu?

Forsowanie przez prezydenta Donalda Trumpa kandydatów na wakujące stanowiska do Rady Gubernatorów Rezerwy Federalnej będących zwolennikami systemu złotego standardu (ostatnio: Judy Shelton) obudziło ponownie zainteresowanie tym mechanizmem regulacji stosunków gospodarczych. Złoty standard w swej wersji klasycznej dominował w gospodarce światowej w okresie od około 1880 r. do wybuchu I wojny światowej, a następnie został na krótko reaktywowany w latach 20. XX wieku, by ostatecznie ustąpić miejsca interwencjonistycznej polityce gospodarczej, zainicjowanej w latach 30. w warunkach Wielkiego Kryzysu. Pewnym, ale znacznie mniej restrykcyjnym wariantem złotego standardu, był system z Bretton Woods, na którym opierał się światowy system walutowy w latach 1946-1971.

System złotego standardu konstytuowały trzy zasady: 1) władza gospodarcza ogłaszała cenę, po jakiej zobowiązywała się wymieniać walutę krajową na złoto; 2) możliwości przywozu i wywozu złota przez obywateli były nieograniczone; 3) bank centralny „zabezpieczał” emisję waluty krajowej przez utrzymywanie jej w odpowiedniej proporcji do swych rezerw w postaci zasobu złota.

Konsekwencją przyjęcia tego systemu przez wiele krajów było ukształtowanie się, na podstawie ogłoszonej ceny złota, stałych kursów wymiennych walut. Ten system, działając w warunkach swobody przepływu kapitału między państwami, wymuszał dostosowywanie podaży pieniądza krajowego do zmian zasobu złota w skarbcu banku centralnego, pozbawiając w ten sposób krajową politykę pieniężną autonomii. Jego następstwami były niska inflacja (z okresami deflacji), wyrównywanie się poziomów stóp procentowych w wymiarze międzynarodowym, na ogół dość restrykcyjna polityka fiskalna, ale także nieskrępowana transmisja ponad granicami zaburzeń koniunktury gospodarczej wraz z ich dotkliwymi konsekwencjami dla rynków pracy.

W aktualnej dyskusji amerykańskiej zwolennicy powrotu do systemu złotego standardu wskazują, że utrzymywanie się w miarę stałej dolarowej ceny złota towarzyszyło okresom prosperity w USA (lata 50. i 60. XX wieku, de facto lata 90., w erze Greenspana). Na tym tle krytykują obecną, ich zdaniem, zbyt woluntarystyczną politykę pieniężną w kraju i poza granicami. Podaż pieniądza nie jest dostatecznie efektywnie kontrolowana, a kursy walutowe są manipulowane przez wiele rządów dla poprawy konkurencyjności eksportu. W tym kontekście są wskazywane przede wszystkim Chiny. Z kolei przeciwnicy (których wśród ekonomistów amerykańskich jest większość) zwracają uwagę na utratę możliwości prowadzenia antycyklicznej polityki pieniężnej w warunkach systemu złotego standardu i idące w ślad za tym silne fluktuacje koniunkturalne o negatywnych konsekwencjach ekonomicznych i społecznych.

Zbliżenie światowego systemu walutowego do złotego standardu pociągnęłoby za sobą przypuszczalnie wzrost stóp procentowych na arenie międzynarodowej, forsowne uzupełnianie zasobów złota przez banki centralne i spadek znaczenia rynków walutowych.

E-sport coraz istotniejszy

1 czerwca br. w Madrycie odbył się finał Ligi Mistrzów UEFA – najbardziej prestiżowych i kasowych piłkarskich rozgrywek klubowych na świecie. Dzień wcześniej w tym samym miejscu odbył się pierwszy finał e-Ligi Mistrzów, czyli turnieju w FIFA19, w wirtualną piłkę nożną, organizowanego przez UEFA razem z EA Sports – producentem gier komputerowych.

Branża gier komputerowych jest jedną z ważniejszych gałęzi gospodarki cyfrowej o rocznych przychodach powyżej 130 mld USD [1]. Około połowa przychodów branży pochodzi obecnie z gier mobilnych, 1/4 z gier na konsole, a 1/4 z gier na komputery PC. Niezależnie od urządzenia, 91 proc. gier umożliwia rozgrywkę i konkurencję przez sieć z innymi graczami.

Obok gamerów – amatorów grających w gry komputerowe dla przyjemności, rośnie grupa e-sportowców, czyli osób, dla których gra komputerowa jest formą rywalizacji sportowej, a także kibiców e-sportu oglądających rozgrywki. Najpopularniejsze gry wykorzystywane w e-sporcie to wcale nie gry imitujące prawdziwe rozgrywki sportowe, ale strategiczne gry czasu rzeczywistego (RTS), strzelanki (FPS), karcianki i gry typu battle royale.

W świecie sportowym trwa spór o rolę e-sportu oraz toczy się dyskusja na temat obecności gier komputerowych na igrzyskach olimpijskich. Rosnące zainteresowanie kibiców jest jednak faktem, który przekłada się na wartość branży. W 2018 r. e-sport przyniósł ponad 800 mln USD przychodów, a analitycy Newzoo (wiodącego ośrodka analizującego gaming i e-sport) szacują, że wartość branży przekroczy w tym roku 1 mld USD [2].

Większość przychodów (ok. 42 proc.) w e-sporcie pochodzi od sponsorów, na drugim miejscu znajdują się prawa medialne (ok. 22 proc.), na kolejnym reklamodawcy (17 proc.). Najbardziej dynamicznie rosną wpływy z tytułu praw medialnych w związku z coraz większym zainteresowaniem zawodami. E-sportowcom kibicowało w zeszłym roku 395 mln osób.

Duże badanie polskiej branży e-sportu przeprowadził w zeszłym roku Kantar MB. W czołówce najchętniej oglądanych w Polsce zawodów znalazły się: Counter Strike: GO, League of Legends, FIFA i Starcraft [3]. Grają nie tylko ludzie młodzi, jednak przeważają osoby poniżej 24. roku życia.

Polska jest od 6 lat gospodarzem jednego z największych turniejów e-sportu na świecie. Intel Extreme Masters odbywa się co roku w katowickim Spodku. W tym roku poprzedził go inny wielki turniej – ESL One. Przez dziewięć dni obie imprezy przyciągnęły 174 tys. kibiców, a transmisje z zawodów oglądało łącznie 232 mln widzów [4]. Istotność branży e-sportu dostrzegają też polskie władze, o czym świadczy wizyta premiera Mateusza Morawieckiego podczas ostatniego dnia zawodów.

- https://newzoo.com/insights/articles/global-games- market-reaches-137-9-billion-in-2018-mobile-games-take- half/ [dostęp: 04.06.2019].

- https://newzoo.com/insights/articles/newzoo-global- esports-economy-will-top-1-billion-for-the-first-time- in-2019/ [dostęp: 04.06.2019].

- https://www.wirtualnemedia.pl/artykul/popularnosc- gier-online-w-polsce-badanie-kantar-millward-brown [dostęp: 04.06.2019].

- https://cybersport.pl/192617/padl-rekord-iem-i-esl- one-w-katowicach-odwiedzilo-174-000-kibicow/ [dostęp: 04.06.2019].

Rośnie liczba klubów fitness, ale też odsetek nieaktywnych fizycznie

Na polskim rynku działa około 2,7 tys. klubów fitness, co oznacza, że ich liczba wzrosła o 3,8 proc. r/r [5]. W ostatnich pięciu latach wzrost liczby klubowiczów w Polsce był blisko dwukrotnie większy (9 proc.) niż średnio w Europie (5,5 proc.).

Przybywa klubów fitness i ich członów, ale również osób prowadzących nieaktywny tryb życia. W 2004 r. 46 proc. mieszkańców Polski deklarowało, że nigdy nie wykonuje ćwiczeń, ani nie uprawia sportu. W 2017 r. tego samego zdania było o 10 pkt. proc. więcej badanych. Trend europejski jest podobny, ale jego dynamika pozostaje wolniejsza niż nasza. →Jednocześnie, choć 70 proc. firm obniżyło ilość cukru w swoich produktach spożywczych [6], to przeciętny Polak spożywa rocznie prawie 12 kg więcej cukru przetworzonego niż jeszcze 10 lat temu [7].

Brak aktywności i nieodpowiednia dieta mogą prowadzić do otyłości. W Polsce cierpi na nią niemal co czwarty dorosły [8]. Wśród dzieci sytuacja również nie przedstawia się optymistycznie – co trzecie zmaga się z otyłością lub nadwagą [9], co generuje niemałe koszty.

Udzielenie świadczeń powiązanych z otyłością kosztowało 1,35 mld PLN w 2017 r. Do 2025 r. koszt ten może wzrosnąć nawet o kolejny 1 mld PLN. Łącznie taka kwota byłaby o 50 proc. wyższa niż obecne wydatki budżetowe na prace badawczo-rozwojowe w zakresie zdrowia. Poza kosztami bezpośrednimi, doliczyć trzeba koszty pośrednie. Ich wielkość szacuje się na blisko 3 proc. PKB [10]. To więcej niż wydatki publiczne na świadczenia rodzinne w naszym kraju.

5. Deloitte (2019), Blisko 3 miliony Polaków korzysta z klubów fitness, https://www2.deloitte.com/pl/pl/pages/press- releases/articles/blisko-3-miliony-polakow-korzysta- z-klubow-fitness.html [dostęp: 04.06.2019].

6. Deloitte (2019), Health & Wellness Progress, https://www2.deloitte.com/content/dam/Deloitte/pl/ Documents/Reports/pl-health-wellness-progress- report-2019.pdf [dostęp: 04.06.2019].

7. NFZ (2019), Cukier, otyłość – konsekwencje, https://www.gov.pl/documents/292343/436711/Raport+ %E2%80%9ECukier%2C+oty%C5%82o%C5%9B%C4% 87+%E2%80%93+konsekwencje%E2%80%9D.pdf/f6541a25-7bbe-9797-7976-bb96ad0e46d8 [dostęp: 04.06.2019].

8. The Economist Intelligence Unit (2018), Global Food Security Index, https://foodsecurityindex.eiu.com/ Downloads [dostęp: 04.06.2019].

9. Komisja Europejska (2018), Socio-economic regional microscope series Mapping and zooming in on childhood obesity, https://ec.europa.eu/jrc/en/publication/thematic- reports/mapping-and-zooming-childhood-obesity [dostęp: 04.06.2019].

10. Dobbs, R. i in. (2014), Overcoming obesity: An initial economic analysis. Discussion paper, McKinsey Global Institute, New York.

Co wpłynęło na wzrost PKB w I kw. 2019 r.?

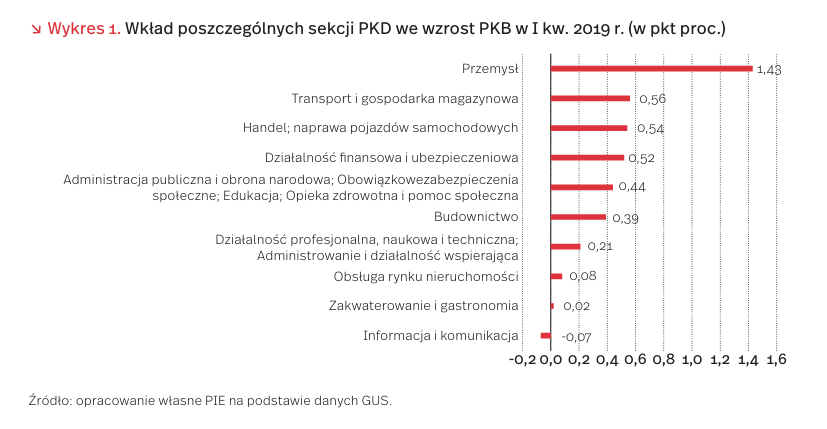

Według wstępnych szacunków GUS, produkt krajowy brutto (PKB) w I kwartale 2019 r. był realnie o 4,7 proc. wyższy niż w analogicznym kwartale roku poprzedniego oraz o 1,5 proc. w stosunku do kwartału poprzedniego (po wyrównaniu sezonowym).

W ujęciu sektorowym poza głównymi sekcjami PKD, takimi jak przemysł i handel, które w największym stopniu oddziałują na dynamikę PKB, największy wkład we wzrost PKB pochodził w I kw. 2019 r. w ujęciu rocznym z działalności finansowej i ubezpieczeniowej (przy jej udziale w PKB na poziomie niecałych 4 proc.). Podobnie sytuacja wyglądała z sekcją „Transport i gospodarka magazynowa”, której działalność pomimo relatywnie małego udziału w PKB (nieco ponad 5 proc.) równie znacząco wpłynęła na przyrost PKB.

Z kolei rozpatrując PKB od strony popytowej, istotny pozytywny wpływ na tempo wzrostu realnego PKB od kilku kwartałów mają nakłady brutto na środki trwałe. Odnotowały one wysoką stopę wzrostu w I kwartale, która zgodnie z szacunkami GUS wyniosła 12,6 proc. w ujęciu rocznym i była najwyższa od I kw. 2015 r. (wzrost o 12,7 proc. r/r). Niemniej, w I kw. 2019 r. głównym czynnikiem wzrostu gospodarczego pozostał popyt konsumpcyjny gospodarstw domowych (wzrost o 3,9 proc. r/r), choć jego tempo było niższe w porównaniu z sytuacją po IV kw. 2018 r. (wzrost o 4,2 proc.). W następnych kwartałach można oczekiwać tendencji wzrostowej lub stabilnie wysokiej, zważywszy na pozytywny impuls w postaci podjętej przez rząd stymulacji fiskalnej.

Energia odnawialna jest coraz tańsza

Zgodnie z raportem Międzynarodowej Agencji Energii Odnawialnej (IRENA) pt. Koszty wytwarzania energii odnawialnej w 2018 r., w ubiegłym roku nadal zmniejszały się średnie ważone koszty energii elektrycznej pochodzącej z nowych instalacji odnawialnych źródeł energii (OZE) [11]. Szczególnie dynamiczny spadek kosztów odnotowano w przypadku skoncentrowanej energii słonecznej (CSP – concentrating solar power) – o 26 proc. Koszt energii elektrycznej pochodzącej z biomasy zmniejszył się o 14 proc. i w podobnej skali wytworzonej w elektrowniach wiatrowych na lądzie i fotowoltaicznych (o 13 proc.) oraz wodnych (o 11 proc.). Natomiast spadek kosztów energii pochodzącej z nowych morskich farm wiatrowych uległ w ubiegłym roku spowolnieniu. Zmniejszył się tylko o 1 proc., podobnie jak energii geotermalnej.

W 2018 r. najtańsza energia elektryczna pochodziła z elektrowni wodnych (średnio 0,047 USD/kWh), ale niewiele droższa z farm wiatrowych na lądzie i biomasy (odpowiednio 0,056 USD/kWh i 0,062 USD/kWh). Koszt energii geotermalnej wynosił 0,072 USD/kWh, a fotowoltaicznej 0,085 USD/kWh. Warto zauważyć, że w porównaniu z 2010 r. koszt tej ostatniej zmniejszył się już o 73 proc. i dzięki temu stała się (podobnie jak większość OZE) konkurencyjna cenowo w stosunku do energii elektrycznej pochodzącej z paliw kopalnych. Nadal droga jest morska energia wiatrowa (0,127 USD/kWh) i pochodząca z instalacji CSP (0,185 USD/kWh).

Spodziewany jest dalszy spadek kosztów energii pochodzącej z OZE. Według agencji IRENA w 2020 r. koszt energii z lądowych farm wiatrowych wyniesie 0,045 kWh, a fotowoltaicznej 0,048 kWh. Niskie koszty odnawialnej energii elektrycznej sprawią, że udział OZE w produkcji energii elektrycznej będzie mógł osiągnąć 86 proc. w 2050 r., a w pozyskaniu energii pierwotnej zwiększy się z 1/6 do prawie 2/3. Ponadto, udział energii elektrycznej w końcowym zużyciu energii będzie mógł wzrosnąć z 1/5 do prawie połowy w 2050 r. [12]. Liczba pojazdów elektrycznych może bowiem wówczas przekroczyć 1 mld. Upowszechnieni się wykorzystanie pomp cieplnych i generalnie wykorzystanie energii elektrycznej do ogrzewania. Powyższe tendencje będą sprzyjały ograniczaniu emisji gazów cieplarnianych.

By świat znalazł się na ścieżce rozwoju energetyki przyjaznej klimatowi, potrzebne jest zwiększenie globalnych nakładów na system energetyczny z 95 bln USD do 110 bln USD do 2050 r. Jednak niskoemisyjna transformacja energetyki przyniosłaby w 2050 r. wyższy o 2,5 proc. PKB (czyli wzrost skumulowanego w latach 2019-2050 PKB o 99 bln USD), a jeśli uwzględni się szkody spowodowane przez zmiany klimatyczne – nawet o 5,3 proc.

11. https://www.irena.org/publications/2019/May/ Renewable-power-generation-costs-in-2018 [dostęp: 04.06.2019].

12. https://irena.org/publications/2019/Apr/Global- energy-transformation-A-roadmap-to-2050-2019Edition [dostęp: 04.06.2019].

Sytuacja na rynku kredytów mieszkaniowych

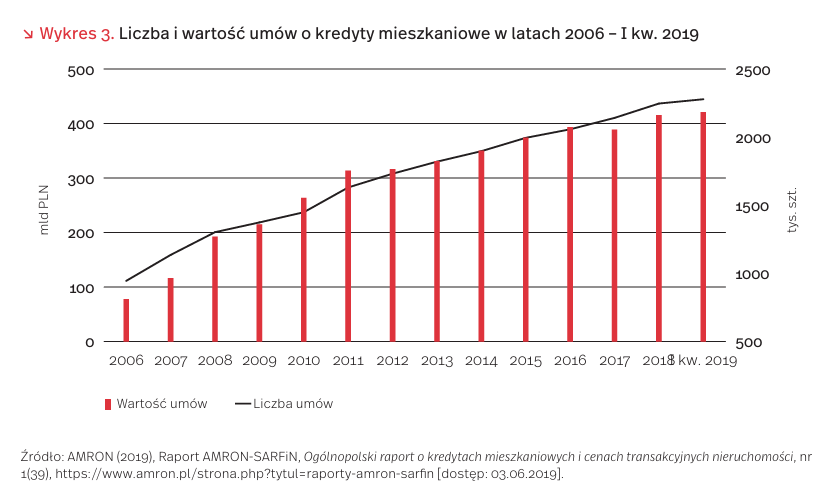

Według raportu AMRON-SARFiN [13], w pierwszym kwartale 2019 r. udzielono 50,6 tys. kredytów mieszkaniowych o łącznej wartości 13,6 mld PLN, co stanowi niewielki spadek w stosunku do czwartego kwartału 2018 r. Całkowite zadłużenie z tytułu kredytów mieszkaniowych wynosiło 420,7 mld PLN. Cały czas utrzymuje się dominacja kredytów złotowych nad walutowymi – w pierwszym kwartale 2019 r. stanowiły one prawie 98,5 proc. nowo udzielonych kredytów. Kredyty zagrożone stanowiły niespełna 2,5 proc. (lekki spadek w stosunku do poprzedniego roku), z czego zagrożone złotowe – 2,20 proc., a zagrożone frankowe – 3,45 proc. W stosunku do poprzedniego kwartału o 1,88 proc. zwiększyła się średnia wartość udzielonego kredytu mieszkaniowego, która osiągnęła 268 135 PLN. W przypadku kredytów złotowych miał miejsce wzrost średniej wartości o prawie 15 proc., a dla kredytów walutowych – spadek o prawie 22 proc. w stosunku do poprzedniego roku.

W pierwszym kwartale 2019 r., w stosunku do poprzedniego kwartału, jak i całego poprzedniego roku, obniżyły się nieco zarówno średnia marża, jak i oprocentowanie kredytów hipotecznych. Przeciętna marża wynosiła 1,98 proc., natomiast średnie oprocentowanie – 3,70 proc.

Ceny mieszkań w pierwszym kwartale 2019 r. w większości polskich miast nieco wzrosły w stosunku do ubiegłego kwartału. Wyjątek stanowiła aglomeracja katowicka, w której zanotowano spadek o 2,15 proc. Największy wzrost miał miejsce we Wrocławiu (o 2,04 proc.) i Warszawie (o 1,60 proc.). Najwyższe ceny za m2 zanotowano w Warszawie (8,2 tys.), Krakowie (6,9 tys.) i Gdańsku (6,8 tys.). Na uwagę zasługuje fakt, że w ostatnich pięciu latach ceny mieszkań w Gdańsku wyprzedziły wrocławskie i prawie zrównały się z krakowskimi. Jeśli tendencja zostanie zachowana już niedługo Gdańsk może się stać drugim po Warszawie miastem z najdroższymi mieszkaniami. Najniższe ceny za metr zanotowano w aglomeracji katowickiej.

Na stosunkowo korzystną sytuację na rynku kredytów mieszkaniowych wpływają przede wszystkim pozytywne nastroje gospodarstw domowych wynikające m.in. z planowanych transferów socjalnych, a ponadto kreowany w mediach obraz atrakcyjności inwestowania na wynajem. Jednocześnie kredyt mieszkaniowy staje się coraz bardziej dostępny, a deklaracje prezesa NBP wskazują, że stopy procentowe pozostaną nadal na stabilnym poziomie. Biorąc pod uwagę sytuację ekonomiczną i nastroje polskich gospodarstw domowych, można domniemywać, że w kolejnym kwartale sytuacja nie ulegnie pogorszeniu, a w ciągu całego 2019 r. zostanie odnotowana wyższa liczba i wartość kredytów mieszkaniowych niż w roku poprzednim.

13. AMRON (2019), Raport AMRON-SARFiN. Ogólnopolski raport o kredytach mieszkaniowych i cenach transakcyjnych nieruchomości, nr 1(39), https://www.amron.pl/strona.php? tytul=raporty-amron-sarfin [dostęp: 04.06.2019].

Praca tymczasowa – ocena stanu i perspektywy

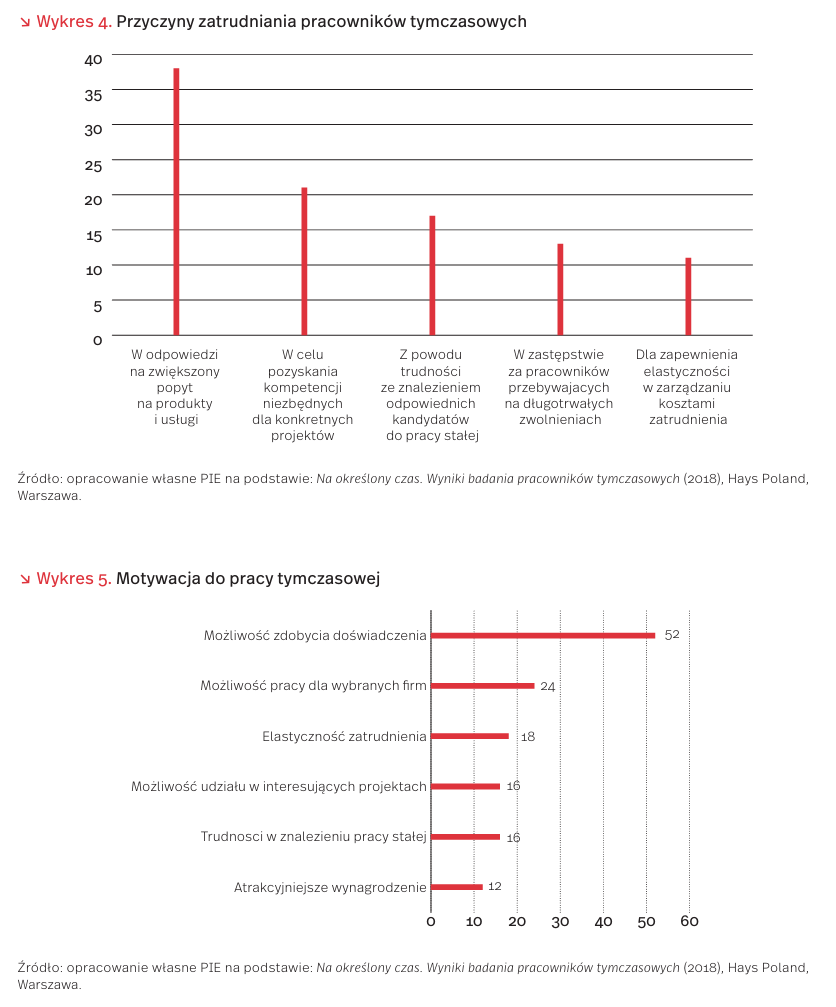

Z badania rynku pracy przeprowadzonego w 2018 r. przez Hays Poland [14] wynika, że aż 34 proc. firm przewiduje podjęcie współpracy z pracownikami tymczasowymi i kontraktorami świadczącymi usługi w ramach jednoosobowej działalności gospodarczej. →Najczęściej podawanym powodem zatrudniania pracowników tymczasowych jest zwiększony popyt na produkty lub usługi. Na kolejnych miejscach plasuje się pozyskanie kompetencji niezbędnych do konkretnych projektów oraz trudności ze znalezieniem odpowiednich kandydatów do pracy stałej. Pracownicy tymczasowi zastępują też osoby przebywające na długotrwałych zwolnieniach oraz wnoszą do firm kompetencje potrzebne do ukończenia projektów czy wdrożenia nowych rozwiązań i odciążenia istniejących struktur zatrudnienia (wykres 4).

Pracę tymczasową najczęściej podejmują osoby przed 30. rokiem życia, zajmujące stanowisko specjalisty i posiadające kilkuletnie doświadczenie zawodowe. Są wśród nich tzw. interium menadżerowie, którzy są ekspertami w zarządzaniu projektami. Przyjmują oni kilkumiesięczne zlecenia związane z realizacją konkretnego projektu. Największą zaletą pracy tymczasowej dostrzeganą przez pracowników są możliwości zdobycia doświadczenia i pracy w wybranych firmach albo branżach (wykres 5). Niemal co trzeci pracownik podkreśla, że dobra współpraca w czasie trwania umowy przekłada się na możliwość pozostania w firmie na stałe.

Krytyczna ocena pracy tymczasowej wiąże się z brakiem stabilności w życiu zawodowym, a jedna trzecia ankietowanych pracowników wskazuje też różnicę w pakiecie dodatków pozapłacowych dostępnym dla pracowników tymczasowych oraz osób zatrudnianych na stałe, takich jak karta sportowa (62 proc. wskazań), udział w wydarzeniach firmowych (56 proc.) oraz prywatna opieka medyczna (36 proc.). Zdaniem ekspertów ds. rynku pracy, będzie rosło znaczenie pracy tymczasowej. To co kiedyś było niepożądaną alternatywą dla stałego zatrudnienia, obecnie, szczególnie wśród specjalistów, staje się świadomym wyborem z uwagi na elastyczność pracy oraz możliwość zdobywania doświadczenia zawodowego. Warto też podkreślić, że działalność przedsiębiorstw coraz częściej opiera się na pracy projektowej, wymagającej określonych kompetencji jedynie na czas trwania projektu. Eksperci Polskiego Instytutu Ekonomicznego podzielają wnioski płynące z badania, że w firmach zmieniać się będą proporcje w zatrudnieniu pracowników stałych i tymczasowych. Funkcje związane z planowaniem strategii i realizacją procedur będą pełnili pracownicy etatowi, ale wiele innych ról będą przejmować pracownicy zewnętrzni, tymczasowi.

[14] http://www.hays-response.pl/Raport/index.htm?utm_source=Prasa&utm_campaign=Pracownicy+ Tymczasowi [dostęp: 04.06.2019].

Duże przedsiębiorstwa w Polsce nadal rosną

Pod koniec maja dziennik „Rzeczpospolita” opublikował już po raz 21. Listę 500 największych przedsiębiorstw w Polsce [15]. W aktualnym wydaniu listy znalazło się 39 firm państwowych, 7 komunalnych, 224 polskie firmy prywatne i 230 firm zagranicznych. Najliczniej reprezentowane są: produkcja wyrobów chemicznych (59 firm), usługi finansowe (52), produkcja paliw (46), produkcja żywności (44), produkcja maszyn i urządzeń (43), budownictwo (42), handel hurtowy (39) i detaliczny (29) oraz transport (29). Przedsiębiorstwa z tegorocznej Listy zatrudniały łącznie blisko 1,3 mln pracowników, przy czym największymi pracodawcami były: handel detaliczny (ponad 15 proc. ogółu zatrudnionych Listy 500), produkcja paliw (14,8 proc.) oraz usługi finansowe (14,1 proc.). W 2018 r. aż 247 przedsiębiorstw poprawiło swoją pozycję na liście w porównaniu z rokiem ubiegłym. Pojawiło się także 119 „debiutantów” [16] (tj. firmy nienotowane w poprzedniej edycji), 9 w pierwszej setce, 16 w drugiej, 19 w trzeciej, 29 w czwartej i aż 46 w setce piątej.

Wyniki tegorocznej edycji Listy 500 pokazują, że podobnie jak w roku ubiegłym, największe polskie przedsiębiorstwa nadal rosną szybciej niż cała gospodarka. W 2018 r. Polska odnotowała 5,1 proc. wzrost PKB, zaś suma przychodów ze sprzedaży firm uwzględnionych na Liście zwiększyła się o 5,5 proc. (r/r), przekraczając 1,5 bln PLN. W minionym dziesięcioleciu (2008-2018) 500 największych firm w Polsce łącznie zwiększyło roczne przychody o blisko pół biliona PLN.

Pierwsza dziesiątka firm na Liście w 2018 r. uzyskała przychody o wartości 374 mld PLN (wobec 336 mld PLN rok wcześniej). Względem ubiegłorocznej edycji, na czołowych lokatach Listy zaszły niewielkie zmiany. Pierwsza piątka utrzymała swoje pozycje, na 6. poz. uplasowała się PGE (awans z poz. 7.), na 7. spadł Eurocash, 8. poz. zachował KGHM, a 9. poz. zajął Orlen Paliwa. Na pozycję 10. awansował Lidl (z poz. 13), który zanotował ponad 14 proc. wzrost przychodów do 18,3 mld PLN w 2018 r., zaś z pierwszej „10” wypadł Tauron. Warto zaznaczyć, że w pierwszej „10” dominują przedsiębiorstwa państwowe, jedynie trzy firmy reprezentują.

Pierwsza pięćdziesiątka fi rm z Listy osiągnęła w 2018 r. łączne przychody w wysokości 792,6 mld PLN, co stanowiło blisko 52 proc. sumy przychodów wszystkich uwzględnionych fi rm. Dla porównania, łączne przychody ostatniej setki fi rm wyniosły blisko 57,3 mld PLN i stanowiły jedynie 3,7 proc. Przychody wzrosły najbardziej w energetyce i budownictwie (ponad 20 proc.), zaś wzrost kilkunastoprocentowy odnotowano w produkcji maszyn i urządzeń (16,1 proc.), produkcji aut, przyczep i statków (prawie 14,7 proc.), usługach (13,4 proc.), transporcie (ok. 13,8 proc.) i informatyce (ok. 11,3 proc.).

39 przedsiębiorstw należących do Skarbu Państwa, które znalazły się na aktualnej Liście 500, miało wysoki udział w przychodach generowanych przez ogół fi rm z zestawienia (niemal 30 proc. w 2018 r.). Natomiast polskie f i rmy prywatne (choć jest ich znacznie więcej – 224) osiągnęły tylko 27,4 proc. ogółu przychodów fi rm ujętych w zestawieniu.

15. https://www.rp.pl/lista500 [dostęp: 04.06.2019].

16. Jak wyjaśniają autorzy Listy 500, wśród „debiutantów” znaczna część to tzw. debiuty pozorne – rok wcześniej przedsiębiorstwa nie były uwzględnione na Liście, gdyż odmówiły podania danych finansowych. Prawdziwi debiutanci (czyli firmy, które dzięki własnemu rozwojowi i osiągniętym wynikom znalazły się w gronie 500 największych przedsiębiorstw) znajdują się głównie w ostatniej setce firm Listy.