Spis treści

Zróżnicowanie inwestycji polskich przedsiębiorstw według województw

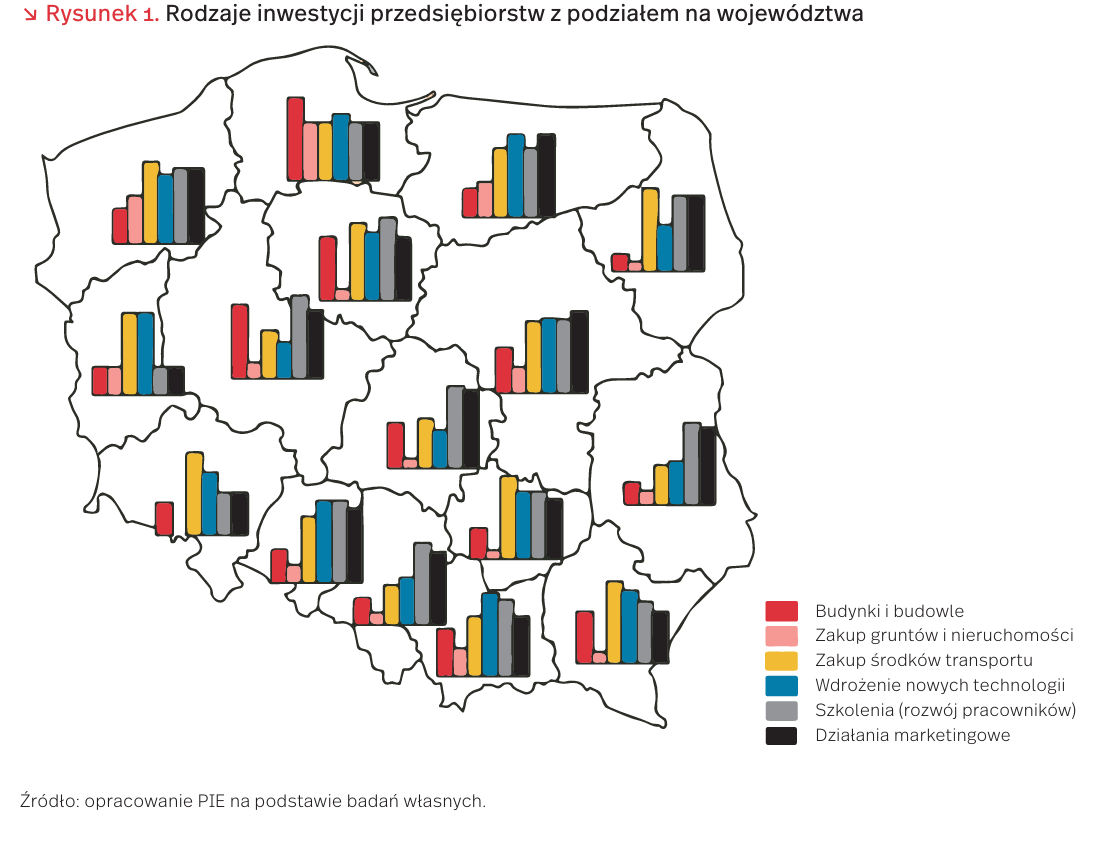

Jesienią 2018 r. Polski Instytut Ekonomiczny przeprowadził badania wśród 600 przedsiębiorstw małych, średnich i dużych. Rodzaj inwestycji realizowanych i planowanych przez te przedsiębiorstwa stanowił jeden z aspektów badania. Biorąc pod uwagę podział na województwa, widać pewne zróżnicowanie w inwestycjach (rysunek 1).

Inwestowanie w budynki i budowle, co można określić jako inwestycje twarde, deklaruje aż 77 proc. przedsiębiorstw z województwa pomorskiego, 43 proc. z kujawsko-pomorskiego i 38 proc. z wielkopolskiego. W pozostałych województwach ten rodzaj inwestycji nie przekracza 30 proc. wskazań. Zakupów gruntów i nieruchomości dokonują głównie przedsiębiorstwa z województwa pomorskiego (54 proc). Inwestowanie w środki transportu, co także można zaliczyć do twardych inwestycji, charakteryzuje firmy z województw: podlaskiego, podkarpackiego, świętokrzyskiego, dolnośląskiego oraz zachodniopomorskiego.

Wdrożenie nowych technologii, co z kolei należy do tzw. inwestycji miękkich, deklarują przede wszystkim firmy z województw: opolskiego (71 proc.) i warmińsko-mazurskiego (63 proc.). Podobnie, inwestycje w pracowników, w postaci szkoleń dominują w województwach: lubelskim (83 proc.), śląskim (78 proc.), podlaskim (77 proc.), łódzkim (51 proc.), wielkopolskim (42 proc.). Działania marketingowe w ramach inwestycji miękkich najbardziej popularne są wśród przedsiębiorstw z województwa mazowieckiego oraz warmińsko-mazurskiego, natomiast dużo rzadziej deklarowane są przez przedsiębiorstwa z województwa lubuskiego i dolnośląskiego.

Zwraca uwagę stosunkowo wysoki odsetek firm inwestujących w nowoczesne technologie oraz szkolenia. Działania te zwiększają nie tylko konkurencyjność firm, ale również podnoszą poziom profesjonalizacji działań oraz sytuują firmy w kategorii przedsiębiorstw nowoczesnych. Za zdecydowanie pozytywne zjawisko trzeba zatem uznać fakt, że procesy unowocześniania przedsiębiorstw dotyczą również firm zlokalizowanych w regionach słabszych pod względem rozwoju społeczno-gospodarczego (np. warmińsko-mazurskie lub świętokrzyskie). Zwiększa to szanse na zrównoważony rozwój kraju.

Zyski z prywatyzacji w Polsce

Skumulowane zyski z prywatyzacji przedsiębiorstw państwowych przeprowadzonej w latach 1990-2013 opiewają na kwotę 51,6 mld USD, co po uwzględnieniu inflacji, daje kwotę 63,4 mld USD na 2017 r., stanowiąc 12 proc. PKB Polski (obliczenia własne PIE na podstawie bazy Privatization Barometer [1]).

Pod względem zysków z prywatyzacji Polska wyprzedza takie kraje regionu, jak Estonia (6,2 proc. PKB) i Litwa (8,7 proc. PKB), ustępuje jednak Czechom (12,8 proc. PKB), Łotwie (15,7 proc. PKB) i Węgrom (16,5 proc. PKB).

Wyliczenia dokonane na podstawie danych zebranych przez Privatization Barometer stanowią dolne oszacowanie zysków z prywatyzacji. Dotyczą one 397 spółek poddanych przekształceniom własnościowym, podczas gdy dane zebrane przez Główny Urząd Statystyczny [2] mówią o 7555 jednostkach objętych prywatyzacją bądź komercjalizacją w latach 1990-2012, w tym 607 sprywatyzowanych kapitałowo.

Dane GUS nie pokrywają się jednak z wyliczeniami byłego Ministerstwa Skarbu Państwa, zaś badacze z projektu GRAPE [3] wskazują, że do tej pory nie wszystkie przedsiębiorstwa objęte prywatyzacją uwzględnione są w oficjalnych statystykach.

- http://www.privatizationbarometer.com/index.php [dostęp: 11.06.2019].

- https://stat.gov.pl/obszary-tematyczne/podmioty- gospodarcze-wyniki-finansowe/przedsiebiorstwa-niefinansowe/prywatyzacja-przedsiebiorstw-panstwowych- w-2012-roku,17,1.html [dostęp: 11.06.2019].

- http://grape.org.pl/news/know-your-data [dostęp: 11.06.2019].

Rynek pracy: popyt w górę, wakaty zaskakująco w dół

Według najnowszych danych GUS dotyczących popytu na pracę [4], w I kwartale 2019 r. utworzono 262,3 tys. nowych miejsc pracy. Jest to wynik o 1,7 proc. wyższy rok do roku i najwyższy kwartalny wynik od 2010 r. Znaczna większość nowych miejsc pracy powstała w sektorze prywatnym (93 proc.), a pod względem branżowym dominowały jednostki prowadzące działalność w zakresie handlu; naprawy pojazdów samochodowych (74,9 tys.). W dalszej kolejności znalazły się sektory: przetwórstwo przemysłowe (43,0 tys.) i budownictwo (37,5 tys.).

Główny Urząd Statystyczny bada również pulę wakatów w gospodarce. Jest to ważna miara pokazująca skalę realnych trudności rekrutacyjnych firm. Najnowsze dane mówią, że na koniec I kwartału 2019 r. liczba wolnych miejsc pracy wyniosła 142,5 tys., co było wynikiem o 6,5 proc. niższym niż przed rokiem i o 2,3 proc. wyższym niż na koniec ubiegłego roku. Niemal 87 proc. nieobsadzonych miejsc pracy odnotowano w sektorze prywatnym, a 2/3 wszystkich wakatów było skumulowanych w 4 sektorach gospodarki: przemyśle, budownictwie, handlu i naprawach pojazdów oraz w logistyce. Najwięcej wolnych miejsc pracy dotyczyło robotników przemysłowych i rzemieślników (25,9 proc.), specjalistów (17,3 proc), a także operatorów maszyn i urządzeń (16,4 proc.). →Biorąc pod uwagę dane z ostatnich lat warto zauważyć, że liczba wakatów w pierwszym kwartale po raz pierwszy od 2013 r. spadła, a nie wzrosła. Dynamiki wzrostowe w tym okresie kształtowały się w przedziale między 20 a nawet 34 proc. r/r. Dziś odnotowywane są spadki, które następują przy rekordowym poziomie nowo tworzonych miejsc pracy. Należy przypuszczać, że ma to związek z dwoma czynnikami: wzrostem liczby likwidowanych miejsc pracy w I kwartale bieżącego roku (+0,8 tys.), a także malejącą podażą pracy w wyniku efektów demograficznych.

Należy również pamiętać o napływających do naszego kraju pracownikach cudzoziemskich. Ich udział na rynku pracy ogranicza procesy powstawania wakatów. Dla przykładu, u naszych południowych sąsiadów (wg danych Eurostatu [5]) występuje obecnie 295 tysięcy nieobsadzonych miejsc pracy. A Czechy to kraj o ponad 3-krotnie mniejszej populacji, z dwukrotnie większą niż w Polsce pulą wakatów. Ma to oczywiście związek z rekordowo niskim bezrobociem w Czechach (2,1 proc.) [6], ale też wyższą aktywnością zawodową i mniej liberalnymi przepisami dotyczącymi obcokrajowców niż w naszym kraju.

Liderem w Unii Europejskiej, pod względem puli nieobsadzonych miejsc pracy, są Niemcy. U naszych zachodnich sąsiadów zanotowano niemal 1,37 mln wakatów. Na drugim miejscu znajduje się Wielka Brytania z wynikiem 820 tys.

4. https://stat.gov.pl/obszary-tematyczne/rynek-pracy/ popyt-na-prace/popyt-na-prace-w-pierwszym-kwartale -2019-roku,2,33.html [dostęp: 11.06.2019]. 5. https://ec.europa.eu/eurostat/tgm/refreshTable Action.do?tab=table&plugin=1&pcode=tps00172& language=en [dostęp: 11.06.2019].

6. https://ec.europa.eu/eurostat/statistics-explained/ index.php/Unemployment_statistics [dostęp: 11.06.2019].

Raport EUIPO: straty wynikające z podrabiania produktów

Według danych Urzędu Unii Europejskiej ds. Własności Intelektualnej (EUIPO), roczna utrata zysków ze sprzedaży z powodu podrabiania produktów i piractwa w 11 kluczowych sektorach gospodarki krajów Unii Europejskiej (UE) sięga 55 982 mln EUR, co stanowi 7,4 proc. sprzedaży w tych sektorach gospodarki UE [7]. Są to następujące sektory: kosmetyki i higiena osobista, odzież, obuwie i akcesoria, artykuły sportowe, zabawki i gry, biżuteria i zegarki, torebki i bagaż, nagrania muzyczne, napoje spirytusowe i wina, produkty farmaceutyczne, pestycydy i smartfony. Oszacowano, że w wymienionych sektorach gospodarki w całej UE traci się około 468 tys. miejsc pracy, gdyż producenci działający zgodnie z prawem mniej produkują i zatrudniają mniej osób, niż miałoby to miejsce w przypadku nieistnienia podrabiania produktów.

Odzież, leki, kosmetyki, smartfony oraz wina i wyroby spirytusowe są sektorami gospodarki krajów UE, w których ponoszone są największe straty z tytułu podrabianych produktów. Według raportu EUIPO, obecność podrabianej odzieży prowadzi do straty sięgającej 28 419 mln EUR, stanowiącej 9,7 proc. rocznej sprzedaży w tym sektorze UE. W przypadku leków jest to 9577 mln EUR czyli 3,9 proc. sprzedaży tego sektora. Dla produktów kosmetycznych i higieny osobistej dane te wynoszą odpowiednio: 7053 mln EUR i 10,6 proc., a dla smartfonów 4212 mln EUR i 8,3 proc. Szacowane straty w sektorze wina i wyrobów spirytusowych to w skali Unii Europejskiej 2398 mln EUR, stanowiące 5,9 proc. sprzedaży w tym sektorze.

Według raportu EUIPO, w Polsce roczne straty spowodowane podrabianiem produktów i piractwem szacuje się na 2195 mln EUR, stanowiące aż 10 proc. sprzedaży w 11 sektorach gospodarki Polski. Największe straty zanotowano w sektorze leków – 603 mln EUR, tj. 8 proc. sprzedaży rocznej sektora. Dla odzieży wynosi to, odpowiednio, 590 mln EUR i 10,6 proc., a dla produktów kosmetycznych i higieny osobistej – 325 mln EUR i 14,1 proc. Z kolei dla wina i wyrobów spirytusowych straty szacuje się na 266 mln EUR, czyli 10,3 proc. sprzedaży sektora, a w przypadku smartfonów, odpowiednio, 215 mln EUR i 12,8 proc. Oznacza to, że straty spowodowane podrabianiem produktów w poszczególnych sektorach gospodarki są relatywnie wyższe w Polsce niż w pozostałych krajach UE.

Zdaniem ekspertów Polskiego Instytutu Ekonomicznego, problem podrabianych produktów wynika, z jednej strony, ze swoistego przyzwolenia społecznego na wprowadzanie na rynek towarów podrobionych, a z drugiej, łagodnych kar i potencjalnych wysokich zysków firm nielegalnie działających. Konieczna jest szeroka akcja edukacyjna w zakresie negatywnych skutków dla legalnie działających firm, rynku pracy oraz wzrostu gospodarczego kraju, wynikających z podrabiania produktów i piractwa. Z raportu EUIPO wynika, że gdyby udało się ukrócić ten proceder, w Polsce mogłoby powstać 28 tysięcy miejsc pracy.

7. www.euipo.europa.eu [dostęp: 10.06.2019].

Rośnie rola banków jako instytucji potwierdzających tożsamość internautów

Wystartowała nowa usługa cyfrowa dla klientów banków. Przez Moje ID posiadacze kont w PKO BP i ING Banku Śląskiego (nad wdrożeniem pracują kolejne banki) mogą potwierdzać swoją tożsamość na stronach dostawców usług (na razie jest to tylko PGNiG). Bezpieczeństwo autoryzacji zapewnia Krajowa Izba Rozliczeniowa – spółka obsługująca transakcje bankowości elektronicznej.

Rozwiązanie to przypomina nieco profil zaufany, czyli sposób potwierdzania tożsamości w kontaktach cyfrowych z administracją publiczną. Profil zaufany umożliwia korzystanie z rządowych serwisów, takich jak ePUAP, Emp@tia, Internetowe Konto Pacjenta. Posiada go 3,6 mln Polaków, a popularność tej usługi wyraźnie rośnie w ostatnim czasie (900 tys. nowych kont w 4 ostatnich miesiącach) za sprawą wprowadzenia elektronicznych PIT-ów.

Aby założyć profil zaufany trzeba poświadczyć tożsamość dowodem osobistym – można to zrobić w jednym z urzędów państwowych, ale można też skorzystać z pośrednictwa banku, logując się przez bankowość elektroniczną. Banki pośredniczą też w rejestracji w Programie Rodzina 500+, umożliwiając otrzymanie wsparcia bez udawania się do urzędu.

Operujące w internecie firmy poszukują rozwiązań umożliwiających pobranie danych od użytkownika, które nie wymaga od niego tworzenia loginu i hasła. Jedną z opcji jest możliwość autoryzacji za pośrednictwem profilu w serwisie, takim jak Facebook czy Google. Portale te jednak, w odróżnieniu od banków nie potwierdzają tożsamości użytkownika.

Innym sposobem potwierdzania cyfrowej tożsamości jest kwalifikowany podpis elektroniczny. Jest to jednak narzędzie o charakterze biznesowym, z którego, wg danych Certum Asseco, korzysta 495 tys. internautów. Jednym z powodów takiego stanu rzeczy jest cena – ok. 300 zł za dwa lata usługi, a także konieczność cyklicznego odnawiania certyfikatu.

Możliwość załatwienia spraw przez internet to oszczędność czasu. Jeśli wszyscy klienci PGNiG (ok. 7 mln) postanowiliby podpisać z firmą dokument za pośrednictwem systemu MojeID, byłaby to oszczędność nawet 14 mln godzin, przy założeniu, że dojazd do punktu obsługi i podpisanie umowy, zajmuje średnio 2 godziny, co przy średniej płacy na poziomie 25 PLN za godzinę mogłoby przełożyć się na 350 mln PLN oszczędności dla gospodarki.

Czy Polska stanie się europejskim potentatem w recyklingu i produkcji baterii?

W związku z rozwojem elektromobilności, rola i znaczenie magazynowania energii, a w szczególności technologii magazynowania energii w bateriach, będą rosły. Rynek baterii zyska strategiczne znaczenie w skali globalnej. W prognozach dotyczących rynku światowego przewiduje się wzrost popytu na baterie litowo-jonowe do poziomu 660 GWh w 2023 r. i 1100 GWh w 2028 r. (obecnie 78 GWh). Popyt na baterie do pojazdów elektrycznych w samej Europie w 2028 r. może kształtować się na poziomie około 400 GWh [8]. Przewiduje się, że w miarę powiększania się rynku światowego Europa do 2023 r. wypracuje zdolność produkcyjną na poziomie 207 GWh, od 2025 r. potencjał europejskiego rynku baterii będzie wynosił 250 mld EUR rocznie [9].

Proces recyklingu zużytych baterii i akumulatorów staje się coraz ważniejszy nie tylko ze względu na ochronę środowiska i zmniejszanie szkodliwego wpływu na zdrowie i życie człowieka, ale również z uwagi na możliwość odzyskania cennych surowców (lit, nikiel, kobalt, mangan i grafit) i ich ponownego wykorzystania do produkcji. Jak wynika z danych Głównego Inspektora Ochrony Środowiska [10], w 2017 r. w Polsce osiągnięto poziom zbierania zużytych baterii i akumulatorów równy 65,7 proc. Tylko 14 państw członkowskich UE osiągnęło cel 45 proc. (zgodnie z dyrektywą unijną). Wg danych Eurostatu, najwyższy wskaźnik uzyskała Słowacja (91,1 proc.), druga była Polska, a na kolejnych miejscach uplasowały się Belgia (60,6 proc.) i Luksemburg (57,3 proc.). Recykling zużytych baterii i akumulatorów kształtował się w Polsce na poziomie 91 proc.

Obecnie udział Europy w światowej produkcji ogniw wynosi zaledwie 3 proc., zaś udział Azji aż 85 proc. UE szacuje, że aby zapewnić konkurencyjność unijnej gospodarki i znaczącą pozycję przemysłu, zwłaszcza motoryzacyjnego, w Europie konieczne będzie zbudowanie 20-30 wielkich fabryk do produkcji samych tylko ogniw baterii.

Część tych fabryk może powstać w Polsce. Obecnie belgijska grupa Umicore buduje nową fabrykę, w której do 2020 r. ma być uruchomiona produkcja materiałów do budowy katod do baterii. LG Chem, firma z Korei Południowej, już uruchomiła własną fabrykę baterii litowo-jonowych w Polsce. Ponadto, w ciągu 2-3 lat koreańska firma planuje zwiększyć potencjał produkcji podwrocławskiej fabryki z około 10 do 70 GWh. W 2021 r. LG Chem Energy planuje produkować w naszym kraju baterie do około 1 mln e-aut rocznie; stanie się wówczas największym kompleksem produkującym baterie do aut elektrycznych w Europie [11]. Inwestycje w produkcję baterii litowo-jonowych do samochodów elektrycznych zapowiadają także Valmet Automotive EV i Mercedes-Benz Cars.

8. Komisja Europejska, Sprawozdanie Komisji dla Parlamentu Europejskiego, Rady, Europejskiego Komitetu Ekonomiczno-Społecznego, Komitetu Regionów i Europejskiego Banku Inwestycyjnego w sprawie wdrażania Strategicznego planu działania na rzecz baterii: budowanie strategicznego łańcucha wartości baterii w Europie, COM(2019) 176 final, Bruksela, dnia 9.4.2019 r., https://ec.europa.eu/ transparency/regdoc/rep/1/2019/PL/COM-2019-176-F1- PL-MAIN-PART-1.PDF [dostęp: 11.06.2019].

9. https://eur-lex.europa.eu/resource.html?uri=cellar:72b1e42b-5ab2-11e9-9151-01aa75ed71a1.0023.02/ DOC_1&format=PDF [dostęp: 11.06.2019].

10. Główny Inspektor Ochrony Środowiska (2018), Raport o funkcjonowaniu gospodarki bateriami i akumulatorami oraz zużytymi bateriami i zużytymi akumulatorami za rok 2017, Warszawa, http://www.gios.gov.pl/images/dokumenty/raporty/Raport_bateryjny_2017.pdf [dostęp: 11.06.2019].

11. https://investmap.pl/dolny-slask-bedzie-kolejnafabryka-lg-chem-energy-pod-wroclawiem-tym-razemza-325-mln-euro.a145053 [dostęp: 11.06.2019].