Spis treści

W „Tygodniku Gospodarczym PIE” opublikowanym 29 kwietnia br. badaliśmy wpływ pandemii COVID-19 na podejście do oszczędzania. Wskazywaliśmy wtedy na problem rosnących cen surowców. Obecnie postanowiliśmy przyjrzeć się dokładniej tej tematyce. Za tymi trendami stoją wahania popytu i podaży w trakcie pandemii. Załamanie popytu wiosną 2020 r., a następnie szybkie ożywienie gospodarcze w II półroczu, w połączeniu ze zwiększonym popytem na dobra konsumpcyjne trwałego użytku, doprowadziły do problemów w transporcie morskim czy m.in. niedoborów mikroprocesorów. To zaś przyczyniło się do wzrostu cen.

Podczas kryzysów często widoczne jest powiązanie między cenami np. ropy naftowej i metali. Nieco inaczej te trendy kształtują się w trakcie pandemii. W związku z zamrożeniem gospodarek i spadkiem popytu indeksy cen surowców energetycznych załamały się wiosną 2020 r. Ceny ropy spadły o 60 proc. do historycznie niskich poziomów, jednak wraz z luzowaniem ograniczeń i przywracaniem działalności wytwórczej zapotrzebowanie z powrotem wzrosło, co pociągnęło za sobą powrót cen do stanu sprzed pandemii. Indeks cen metali też spadł, choć mniej, bo o 16 proc., i szybciej rósł – już w lipcu 2020 r. przewyższał poziom ze stycznia ubiegłego roku, a w kwietniu 2021 r. indeks był wyższy o 48 proc. w stosunku do stanu sprzed pandemii. Najbardziej zdrożała ruda żelaza, o 88 proc., cynku (o 66 proc.) i miedzi (o 55 proc.).

Wyraźne wzrosty widoczne są w wielu kategoriach towarów: począwszy od nawozów (wzrost o 43 proc.), aż do żywności (o 25 proc.) i metali szlachetnych (o 17 proc.). W tym wydaniu „Tygodnika” przyglądamy się dokładniej sytuacji na rynku drewna w Polsce i perspektywom branży meblarskiej. Ciekawa sytuacja widoczna jest też w Stanach Zjednoczonych, w których braki podaży drewna spowodowały czterokrotny wzrost jego ceny od początku pandemii. Przekłada się to z kolei na wzrost cen domów w USA. Choć indeksy cen surowców energetycznych jeszcze nie wykazują wzrostów podobnych do metali czy nawozów, w kwietniu były o 9 proc. wyższe niż przed pandemią. Perspektywom cen na rynkach ropy naftowej z polskiej perspektywy również poświęcamy nieco uwagi waktualnym wydaniu „Tygodnika”.

W kontekście rosnących cen różnych surowców istotna jest obserwacja dwóch trendów. Po pierwsze, ważny jest wpływ na ceny dóbr na kolejnych etapach produkcji. Analizie konsekwencji tego trendu na działalność przedsiębiorstw poświęcamy osobny artykuł. Po drugie, wahania cen surowców, szczególnie ropy naftowej, mają ogromne znaczenie dla państw je eksportujących. Dla dwóch trzecich państw rozwijających i gospodarek wschodzących eksport surowców jest istotny dla ich sytuacji fiskalnej. W przeciwieństwie do ropy naftowej, która średnio odpowiada za 32 proc. sprzedaży zagranicznej państw ją eksportujących, zależność od eksportu metali jest niższa, średnio na poziomie 20 proc. Fluktuacje cen metali są istotne dla jednej trzeciej państw rozwijających się i gospodarek wschodzących.

Duże znaczenie dla kształtowania cen metali ma kondycja gospodarki chińskiej. Chiny odpowiadają za 35-55 proc. procesu uszlachetniania metali. Jednocześnie Państwo Środka jest monopolistą po stronie podaży wielu tzw. surowców krytycznych potrzebnych do nowoczesnych technologii. W tym wydaniu „Tygodnika” zajęliśmy się podażą metali ziem rzadkich, kluczowych w produkcji elektroniki czy m.in. turbin wiatrowych. Obraz wahań cen surowców uzupełniamy analizą nagłego załamania notowań bitcoina.

Marek Wąsiński

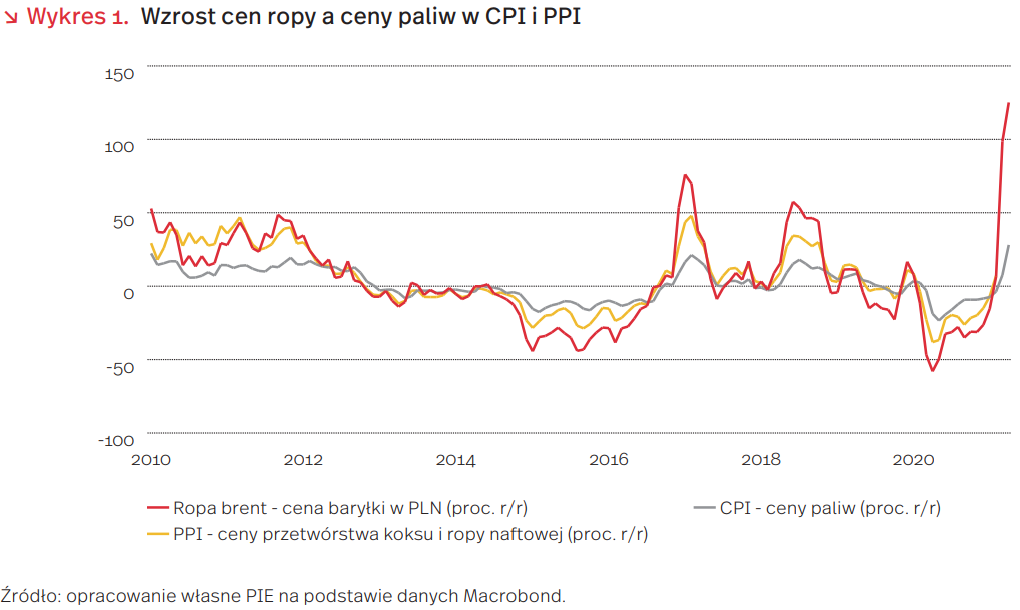

Ceny ropy będą znacząco wpływać na inflację w Polsce

Wzrost cen ropy naftowej na rynkach globalnych będzie trwale przekładać się na wyższą inflację w Polsce. W kwietniu i maju ceny paliw będą podwyższać CPI średnio o 1,5 pkt. proc. Prognozujemy, że w II połowie roku będzie to 1 pkt. Ceny przetwórstwa ropy naftowej są też głównym powodem wzrostu indeksu PPI. Obecnie oscyluje on powyżej 5 proc. Równocześnie wyłączenie zmian związanych z surowcami rolnymi i energetycznymi pozostawia dynamikę w okolicach 1,5 proc.

Cena ropy typu Brent oscyluje obecnie wokół 68 USD za baryłkę. Taka wartość oznacza niemal dwukrotny wzrost względem początku pandemii. Pierwsze okresy zamrożenia aktywności w gospodarkach Unii Europejskiej, USA i krajów rozwijających się spowodowały gwałtowny spadek popytu na paliwo podyktowany ograniczeniami mobilności. W Polsce wzrost kosztów paliwa podwyższała dodatkowo deprecjacja złotego. Cena baryłki ropy denominowana w PLN wzrosła w kwietniu o 125 proc. r/r. W kolejnych miesiącach dynamika nadal będzie wysoka, mimo że wygasną efekty statystyczne.

Bieżące prognozy analityków rynków surowcowych sugerują możliwość drobnych spadków cen surowca. Początkowo wzrost cen traktowany był jako przejściowy, obecnie jednak agendy rządowe wskazują nowy punkt równowagi w okolicach 60 USD. Amerykańska agencja ds. informacji o rynku energii (EIA) podczas 6 miesięcy podniosła prognozę cen baryłki ropy Brent z 47 USD do 62 USD. Prognoza na 2022 r. wzrosła z 53 USD do 61 USD.

EIA wskazuje, że światowa produkcja ropy naftowej będzie rosła w II połowie roku. Będzie to efekt m.in. znoszenia ograniczeń przez kartel OPEC – podwyższy on dzienne wydobycie o 350 tys. baryłek. Równolegle popyt na ropę wciąż będzie zależał od rozwoju pandemii COVID-19. EIA wskazuje, że zwiększone zapotrzebowanie wystąpić może tylko w Stanach Zjednoczonych jako efekt szybkiego tempa szczepień i wzrostu aktywności gospodarczej. Dużo ważniejsze jest jednak ryzyko spadku popytu w Indiach. Dlatego też EIA prognozuje, że średnia cena baryłki ropy w II połowie roku powinna wynieść ok. 61 USD.

Jakub Rybacki

Mimo pandemii Polska znów mebluje świat

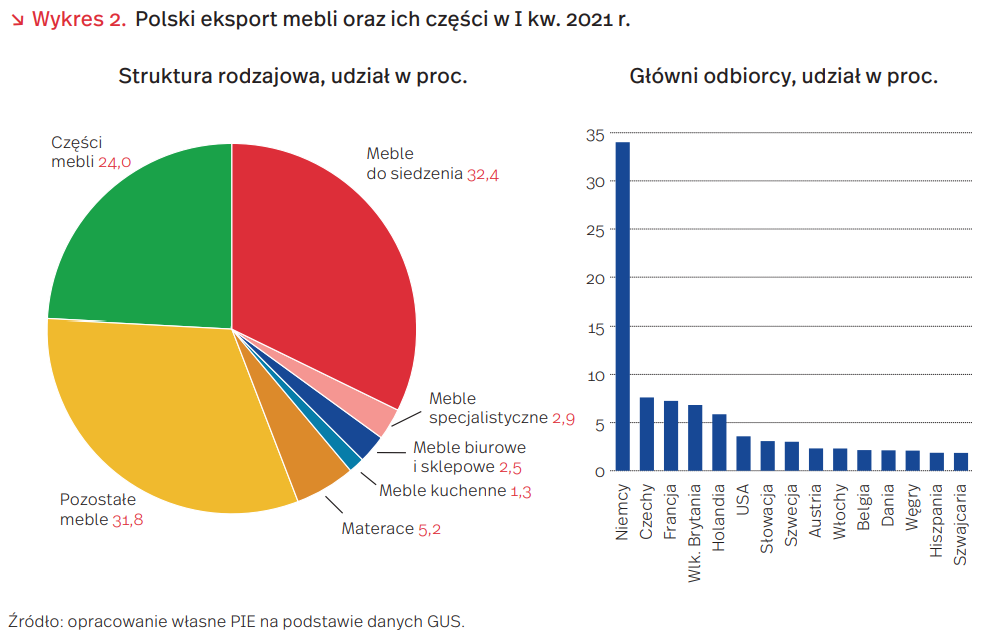

Polscy eksporterzy mebli mocno odczuli załamanie popytu zagranicznego podczas pierwszego lockdownu wiosną 2020 r. (w kwietniu eksport mebli zmalał aż o 54 proc. r/r). Wartość sprzedaży mebli oraz ich części za granicą w całym 2020 r. wyniosła 11,1 mld EUR i była o 4,8 proc. niższa niż w 2019 r. Ożywienie z II poł. 2020 r. utrzymało się także w I kw. 2021 r. Wartość polskiego eksportu branży meblarskiej wyniosła 3,14 mld EUR i była o blisko 3 proc. wyższa niż w I kw. 2019 r. (w porównaniu z I kw. 2020 r., za sprawą niskiej bazy, odnotowano wzrost o 9,6 proc.).

W I kw. br. polskie meble trafiły do odbiorców w 139 krajach na wszystkich kontynentach. Największym rynkiem zbytu są Niemcy, dokąd trafiło 34 proc. (w ujęciu wartościowym) dostarczonych za granicę mebli. Ważnymi odbiorcami byli także Czesi (7,5 proc. eksportu tych produktów), Francuzi (7,3 proc.), Brytyjczycy (6,8 proc.) oraz Holendrzy (5,9 proc.). Eksport mebli cechuje się zatem silną koncentracją geograficzną, gdyż na 5 największych rynków trafiło blisko 62 proc. eksportu branży meblarskiej. Mimo pandemii COVID-19, sprzedaż w I kw. br. na rynkach niektórych państw notowała dwucyfrowe wzrosty w porównaniu z I kw. 2019 r. – m.in. Ukrainy, Finlandii, Rosji i Słowenii. Nadal jednak nie udało się odrobić strat na naszym największym rynku zbytu – w Niemczech (w I kw. br. eksport był wciąż o 4 proc. niższy niż dwa lata wcześniej).

Największy udział w polskim eksporcie miały meble do siedzenia – m.in. krzesła, fotele, kanapy (32,4 proc. eksportu branży w I kw. 2021 r.) oraz pozostałe meble – m.in. meble metalowe (z wyjątkiem biurowych), drewniane w rodzaju stosowanych w sypialni oraz meble z trzciny i wikliny (31,8 proc.). Znaczącą grupą towarową były także części do mebli, które odpowiadały za 24 proc. sprzedaży zagranicznej branży. Mimo pandemii COVID-19, dynamicznie rósł eksport mebli specjalistycznych, kuchennych oraz mebli biurowych i sklepowych. W I kw. 2021 r. wartość eksportu wymienionych kategorii towarowych była wyższa niż w I kw. 2019 r. odpowiednio o 64,7 proc., 28,5 proc. i 20,3 proc.

Według prognoz Ogólnopolskiej Izby Gospodarczej Producentów Mebli (OIGPM) z lutego br., wartość eksportu mebli w 2021 r. może być wyższa niż w 2020 r. o 8 proc. Branża meblarska stoi jednak przed wieloma wyzwaniami. Oprócz braku pracowników i wzrostu wynagrodzeń, największym wyzwaniem są problemy związane z dostępnością surowców do produkcji mebli, a także ich szybko rosnące ceny. Chodzi zwłaszcza o piankę tapicerską, różne gatunki drewna, płyty drewnopochodne, kleje, sprężyny i inne elementy metalowe, a także tkaniny.

Wzrost kosztów produkcji jest o tyle istotny dla przyszłości branży meblarskiej, że – jak wynika z badania przeprowadzonego w PIE – producenci mebli konkurują na rynkach zagranicznych prawie wyłącznie niższą ceną oferowanych produktów. Wzrost kosztów możne oznaczać utratę posiadanych obecnie cenowo-kosztowych przewag komparatywnych za granicą. Według GUS, w 2020 r. koszty materiałów i energii oraz koszty wynagrodzeń odpowiadały za odpowiednio 59 proc. i 19 proc. kosztów produkcji mebli.

Łukasz Ambroziak, Joanna Gniadek

Dlaczego ceny drewna rosną tak dynamicznie?

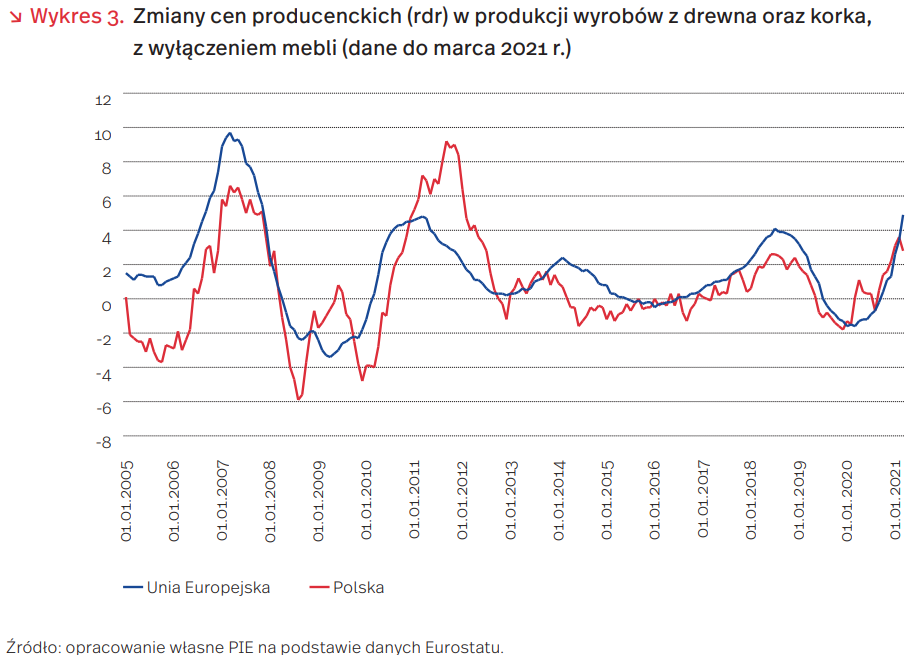

W ostatnim czasie coraz częściej dyskutuje się o rosnących cenach drewna i wyrobów drewnopochodnych. Dane o rocznych zmianach cen producenckich w produkcji wyrobów z drewna i korka (bez mebli) w Unii Europejskiej i Polsce pokazują, że po spadkach obserwowanych w UE przez kilkanaście kolejnych miesięcy w latach 2019 i 2020, ostatnie miesiące przyniosły trend wzrostowy. Wzrosty widać także w indeksach cen kłód tartacznych (ich cena może stanowić nawet 70 proc. ceny pozyskiwanych z nich desek).

Indeks cen The Global Sawlog Price Index wzrósł w IV kw. 2020 r. o 8 proc. kw/kw do poziomu 74,66 USD za 1 m3 drzewa. To najwyższy poziom od dwóch lat, o 2 USD wyższy niż 25-letnia średnia. Z kolei wskaźnik cen europejskich odbił pod koniec 2020 r., z najniższego od 11 lat poziomu zanotowanego w III kw. 2020 r., do 76,13 EUR za 1 m3 .

Z czego wynikają te wzrosty? Po pierwsze, trzeba mieć świadomość, że rynek drewna jest dość silnie skoncentrowany. Chiny, Kanada, Stany Zjednoczone i Unia Europejska generują ok. 70 proc. jego światowej produkcji. Te kraje są również głównymi odbiorcami drewna wykorzystywanego jako półprodukt w złożonych procesach produkcyjnych, nie tylko w budownictwie, produkcji mebli, ale też sektorze celulozowym, biochemicznym itp. Oznacza to, że w przypadku nadprodukcji surowca niełatwo w krótkim czasie znaleźć dla niego nowych odbiorców. Z taką nagłą nadprodukcją mieliśmy do czynienia w 2019 r., w którym przez niekorzystne zjawiska atmosferyczne (wichury, naprzemienne susze, ulewy, wahania temperatur, pożary) i powiązaną z nimi plagę kornika drukarza (negatywne zmiany pogodowe obniżają odporność drzew), na rynku pojawiła się duża pula interwencyjnie wycinanego drewna pochodząca głównie z Europy (Niemiec, Polski, Austrii, Słowacji, Czech). Wówczas obserwowane były niższe ceny surowca, na który trudno było znaleźć odbiorców.

Do czynników spowodowanych strukturą rynku i zmianami klimatycznymi dochodzą czynniki polityki handlowej. W latach poprzedzających pandemię sektor drzewny doświadczał dużej niestabilności wywołanej m.in. nakładaniem taryf na surowiec kanadyjski przez administrację USA, czy też napięciami między głównym światowym importerem (Chinami) a jednym z kluczowych eksporterów (Rosją) na tle domniemanej nielegalnej wycinki lasów na Syberii i wywołanych tym olbrzymich pożarów.

Kolejnym uderzeniem w rynek drewna była pandemia, która wyhamowała część sektorów wykorzystujących surowiec w swojej produkcji. Jednak po krótkim okresie wyhamowania, wydarzyły się dwa nieoczekiwane zjawiska odpowiadające za obecny boom. Po pierwsze, na początku pandemii ludzie zaczęli gromadzić olbrzymie zapasy środków toaletowych, w tym wiele takich, do produkcji których wykorzystywane jest drewno (przemysł celulozowy to jeden z głównych odbiorców surowca). Później okazało się, że ludzie, zamknięci w domach, zaczęli wymieniać meble, przeprowadzać remonty i naprawy. Wraz z odbiciem popandemicznym wzrosła też liczba budów nowych domów, a co za tym idzie zapotrzebowanie na drewno. W niektórych krajach rosnący popyt przekroczył możliwości sektora przetwórczego. W Stanach Zjednoczonych, w których znacząco wzrosło zapotrzebowanie w budownictwie, sektor tartaczny wciąż odczuwał konsekwencje załamania z czasów kryzysu finansowego i nie był w stanie szybko zwiększyć podaży.

Jak widać, na zmiany cen drewna oddziałuje wiele czynników. O ile jednak zmiany wywołane pandemią można uznać za zjawiska losowe, które się nie powtórzą, o tyle problemy spowodowane zmianami klimatycznymi i ekstensywną gospodarką będą głównymi wyzwaniami dla tego sektora w kolejnych latach.

Paweł Śliwowski

Drożejące surowce istotną barierą działalności firm

Rosnące ceny surowców stają się poważnym problemem w popandemicznym świecie. Powodują nie tylko wzrost cen towarów i usług, lecz także przyczyniają się do pogorszenia warunków biznesowych dla coraz większej liczby firm, dla których obecny czas jest okresem odbudowy i powrotu na rynek. Drożeją bowiem ropa, gaz oraz rudy metali. Ponadto gwałtownie rosną ceny energii i praw do emisji dwutlenku węgla.

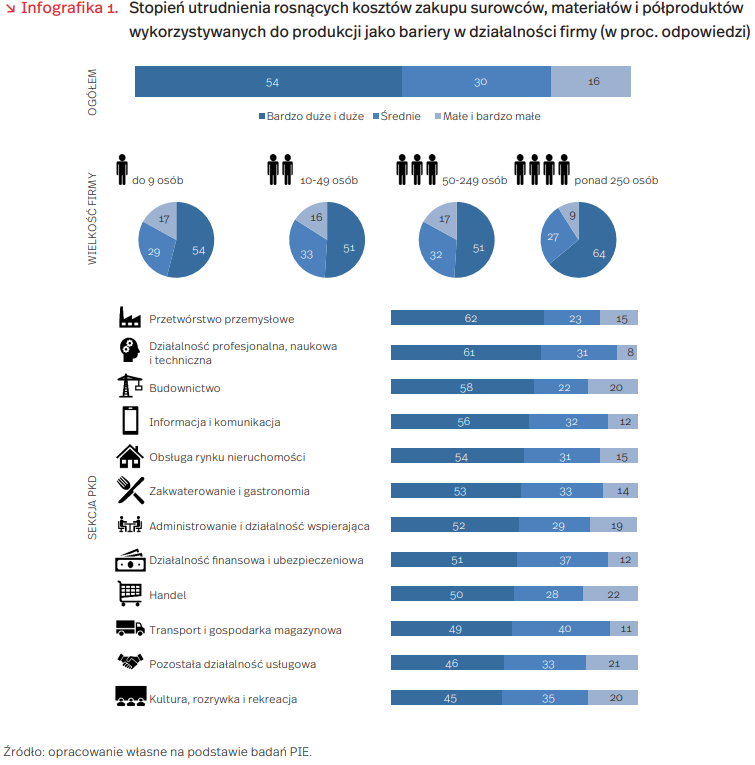

Według badań PIE z końca grudnia 2020 r. (n=1000, metoda CATI), dla ponad połowy polskich firm rosnące koszty zakupu surowców, materiałów i półproduktów wykorzystywanych do produkcji stanowiły dużą i bardzo dużą barierę działalności (infografika 1). Najbardziej doskwierały one firmom zatrudniającym powyżej 250 pracowników (64 proc.), choć także w przypadku MMŚP zwracała na nie uwagę ponad połowa badanych firm. Taki rozkład odpowiedzi jest prawdopodobnie związany ze skalą działalności przedsiębiorstwa – dla dużych firm surowce i materiały mogą stanowić bardziej znaczącą pozycję w ich kosztach funkcjonowania.

Wśród sekcji, które najbardziej odczuły wzrost kosztów surowców, materiałów i półproduktów, znalazło się przetwórstwo przemysłowe (62 proc.), działalność profesjonalna, naukowa i techniczna (61 proc.) oraz budownictwo (58 proc.). Taki rozkład odpowiedzi nie zaskakuje, ponieważ są to firmy, dla których surowce i materiały są istotne z punktu widzenia bieżących kosztów. Z badań PIE wynika, że w znacznie mniejszym stopniu zjawisko to dotknęło firmy usługowe. W ich przypadku wzrost cen surowców nie przekłada się bezpośrednio na wzrost kosztów bieżącej działalności, ale ten wpływ uwidoczni się w przyszłości. Jednak trzeba przyznać, że we wszystkich przypadkach, w mniejszym lub większym stopniu, rosnące koszty surowców i materiałów produkcyjnych stanowią utrudnienie w funkcjonowaniu.

Można się spodziewać, że rosnące koszty surowców i energii elektrycznej będą przerzucane przez firmy na odbiorców. Polscy przedsiębiorcy, zwłaszcza ci dotknięci skutkami pandemii, nie będą w stanie zbilansować rosnących cen surowców. Wzrost cen deklarują te branże, dla których surowce produkcyjne są niezbędne do zapewnienia ciągłości wytwarzania dóbr, stąd droższa produkcja zaowocuje droższymi towarami. Ostatecznie wzrost cen mogą odczuć dotkliwie konsumenci, zaś cały ten proces może się przełożyć na wzrost inflacji.

Anna Szymańska, Katarzyna Zybertowicz

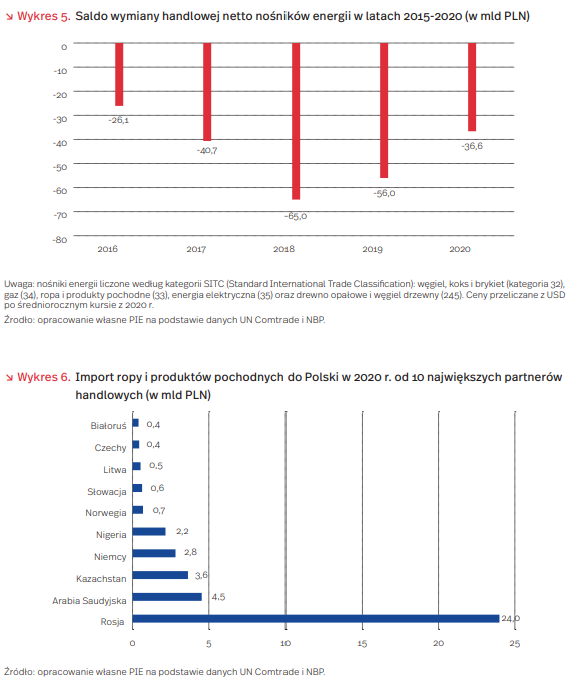

Wydajemy 37 mld PLN rocznie na nośniki energii

W 2020 r. Polska zanotowała ujemny bilans handlowy w sektorze nośników energii. W sumie saldo wymiany handlowej w pięciu kategoriach (węgiel, gaz z wyłączeniem gazu ziemnego, energia elektryczna, drewno opałowe oraz ropa i produkty pochodne) wynosiło -36,6 mld PLN. Ze względu na niższe zapotrzebowanie na paliwa (zwłaszcza ropę naftową) w czasie pandemii jest to najlepszy wynik od 2016 r. W 2019 r. saldo wymiany handlowej nośników energii było o blisko 20 mld PLN, a w 2018 r. aż o prawie 30 mld PLN niższe (liczone według średniorocznego kursu wymiany USD/PLN z 2020 r.).

W całościowym bilansie najwięcej, bo aż 35,4 mld PLN w 2020 r., wydajemy na handel ropą i produktami pochodnymi. Ujemne saldo wymiany handlowej zanotowaliśmy także dla gazu (-2,5 mld PLN) i energii elektrycznej (-2,1 mld PLN). Zarabiamy natomiast na węglu, koksie i brykiecie (3,1 mld PLN) oraz drewnie opałowym (0,2 mld PLN). Należy jednak zaznaczyć, że wartość importu gazu ziemnego jest utajniona przez Główny Urząd Statystyczny, stąd całkowite saldo wymiany handlowej jest niższe.

Aż 57 proc. wartości importu ropy i produktów pochodnych pochodzi z Rosji (24 mld PLN). Dominującą role w imporcie ropy naftowej do Polski Rosja utrzymywała też w poprzednich okresach (od 54 proc. do 65 proc. w latach 2016-2019). Na kolejnych miejscach znajdują się: Arabia Saudyjska (4,5 mld PLN), Kazachstan (3,6 mld PLN), Niemcy (2,8 mld PLN) i Nigeria (2,2 mld PLN).

Adam Juszczak

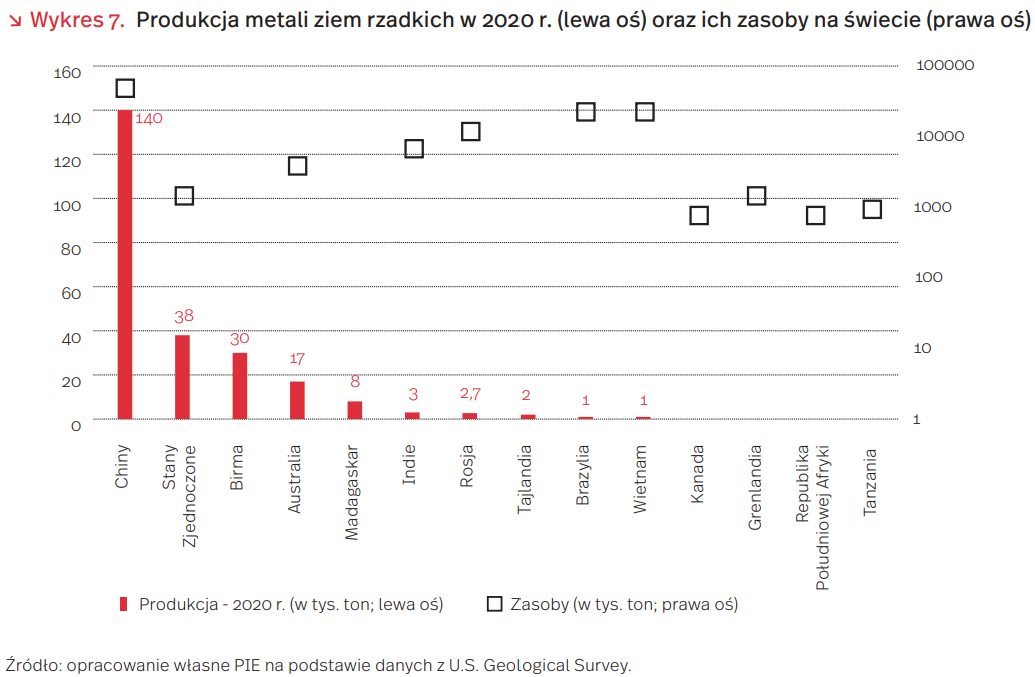

Strategiczne znaczenie metali ziem rzadkich

Metale ziem rzadkich (z ang. rare earth elements – RRE) to grupa 17 pierwiastków chemicznych o podobnych właściwościach. Są szczególnie ważnym elementem funkcjonowania nowoczesnego przemysłu. Oblicza się, że np. w każdym samolocie F-35 znajduje się 417 kg tego typu pierwiastków. Najczęściej RRE wykorzystywane są do produkcji magnesów trwałych (38 proc. prognozowanego popytu na 2019 r.), które z kolei są istotnym składnikiem elektroniki stosowanej w telefonach komórkowych, telewizorach, samochodach czy turbinach wiatrowych. Drugą kategorią, w której najczęściej stosowane były metale rzadkie, są katalizatory (23 proc.). RRE są również ważnym składnikiem m.in. baterii samochodów elektrycznych.

Zasoby tych metali są bardzo nierówno rozłożone na świecie. Jeśli chodzi o produkcję i dostawy tych pierwiastków, prym wiodą Chiny, w których produkcja w 2020 r. wyniosła 140 tys. ton. Od dostaw z Państwa Środka uzależnione są też największe światowe gospodarki. W latach 2012-2016 Państwo Środka odpowiadało za 98 proc. dostaw metali ziem rzadkich do UE, w latach 2014-2017 za 80 proc. importu Stanów Zjednoczonych. Z drugiej strony również same Chiny są zależne od zewnętrznych dostawców, jeśli chodzi o niektóre rodzaje metali. Rynek metali ziem rzadkich w 2026 r. ma być wart 9,6 mld USD wobec 5,3 mld USD w 2021 r.

O tym, jak ważne są metale ziem rzadkich dla największych światowych gospodarek, przekonuje obecność tego tematu w dokumentach strategicznych i niedawnych aktach prawnych. W lutym br. prezydent USA Joe Biden podpisał dekret wykonawczy dotyczący przeglądu luk w łańcuchach dostaw kluczowych zasobów, w tym m.in. metali ziem rzadkich. Z kolei w marcu Departament Energii USA ogłosił inicjatywę o wartości 30 mln USD, która posłuży do zabezpieczenia krajowych łańcuchów dostaw w USA pierwiastków ziem rzadkich i innych ważnych minerałów do produkcji baterii. Strategiczne znaczenie pierwiastków dostrzegła Komisja Europejska w dokumencie towarzyszącym aktualizacji nowej strategii przemysłowej. W publikacji ryzyko ograniczenia dostaw metali ziem rzadkich i związanych z tym przeszkód w produkcji w obszarze odnawialnych źródeł energii i baterii do samochodów elektrycznych, określono jako bardzo wysokie. Ważnym elementem w strategicznych zależnościach, produkcji i globalnym handlu RRE są także zapowiedzi chińskich władz o wprowadzeniu limitów dotyczących wydobycia metali ziem rzadkich związanych m.in. z kosztami środowiskowymi i utrzymaniem odpowiednio wysokiego poziomu cen.

Metale ziem rzadkich są kluczowym składnikiem przy produkcji baterii samochodów elektrycznych, turbin wiatrowych czy samolotów bojowych nowej generacji, a ich znaczenie będzie rosło. Są więc kluczowe dla rozwoju nowoczesnego przemysłu będącego podstawą transformacji technologicznej i rywalizacji zachodzącej na linii USA-Chiny. To, że Chiny są liderem w produkcji RRE i głównym dostawcą metali do USA czy UE sprawia, że posiadają potencjalną broń gospodarczą, która mogłaby zostać wykorzystana w tej rywalizacji. Sposób, w jaki największe gospodarki zapewnią sobie dostawy i/lub strategiczną niezależność od zewnętrznych dostaw będzie kolejnym istotnym czynnikiem wpływającym na rywalizację technologiczną i gospodarczą w najbliższych latach.

Filip Leśniewicz

Bitcoin to nowe złoto?

Bitcoin w opinii niektórych analityków to pierwszy cyfrowy towar. Choć do tej pory dyskusje koncentrowały się na technicznej stronie jego działania, to Philipp Sander, profesor z Frankufrt Blockchain Center, identyfikuje bitcoina jako pierwszy cyfrowy towar, surowiec stworzony przez komputery. Istnieje już ponad 10 000 tysięcy węzłów obliczeniowych odpowiedzialnych za istnienie tej cyfrowej kryptowaluty, a cały system uniemożliwia oszustwa, dopisywanie czy kasowanie bitcoinów, dodatkowo zapewniając anonimowość. Wydaje się, że rozwój tej kryptowaluty osiągnął taki poziom, że jego istnienie jest niezagrożone, przynajmniej technologicznie.

Bitcoin ma przypominać złoto. Złoto jest wydobywane w kopalniach, sprzedawane po cenie rynkowej. Zachowuje wartość, ponieważ jest surowcem rzadkim, ale także dlatego, że ludzie w to wierzą. W przypadku bitcoina jego „wydobycie” zmniejsza się wraz z upływem czasu. Maksymalna liczba jednostek, które zostaną wyprodukowane, to 21 mln. To właśnie ograniczona podaż, malejące wydobycie i rosnący popyt każe właścicielom bitcoinów patrzeć w przyszłość z nadzieją.

A jednak wiosna 2021 r. to nie jest dobry czas dla najpopularniejszej kryptowaluty. W kwietniu cena jednego bitcoina wynosiła 65 000 USD, by po wyrażeniu przez chiński rząd chęci wprowadzenia pierwszych regulacji kryptowalut, a także po tweetach Elona Muska i sprzedaży przez jego firmę dużej liczby bitcoinów, straciła w drugiej połowie maja ponad 50 proc. wartości, niejako przy okazji pociągając w dół inne kryptowaluty.

Warto więc spojrzeć głębiej i zobaczyć, jak kształtują się procesy decyzyjne z nim związane. Choć bitcoin może przypominać złoto, to w przypadku niematerialnych środków płatniczych pojawiają się zjawiska psychologiczne, które mogą przekładać się na liczbę i rodzaj transakcji. Mowa tutaj przede wszystkim o cash decoupling i większej skłonności do ryzyka.

Ludzie mają większą skłonność do wydawania pieniędzy, gdy nie mają one materialnych nośników. Im bardziej niematerialna waluta, tym mniejszy „ból płatności”, a co za tym idzie więcej transakcji. To z kolei może wpływać na wahania kursów kryptowalut. Poza tym punktem wyjścia do oceny transakcji jest niekiedy jej nominalna wartość. Wydanie 3000 PLN jest czymś innym niż wydanie 0,021 bitcoina. Niekiedy zakłada się również, bazując na badaniach nad hazardem, że zmiana jednostek wykorzystywanych do ustalania zakładów (np. pieniądze a kredyty, pieniądze a żetony) zmienia preferencje ryzyka podwyższając skłonność do ryzykowanych działań, gdy wartość oddzielona jest od swoich materialnych podstaw.

Aż 32 proc. respondentów w badaniach przeprowadzonych przez ING uważa, że kryptowaluty to przyszłość inwestowania. Jednocześnie większość uznała, że jest to bardziej ryzykowna inwestycja, niż posiadanie gotówki, złota, nieruchomości lub obligacji rządowych.

Raport ING wykazał kulturowe i geograficzne różnice związane z kryptowalutami. W państwach o niższym poziomie dochodu, a w szczególności w Polsce, Rumunii czy Turcji ludzie są bardziej skłonni do rozważenia płacenia kryptowalutą.

Wydaje się, że choć możemy zacząć traktować bitcoina jako pierwszy w całości cyfrowy towar i opisywać go językiem popytu, podaży, wahań kursowych i transakcji, to perspektywa ekonomii behawioralnej pozwala dostrzec dokładniej, co kryje się pod tymi pojęciami. Cash decoupling, zmiana preferencji ryzyka, zakotwiczenie na nominalnych wartościach transakcji, zachowania stadne, anonimowość – to wszystko składa się na nową, psychologicznie odmienną ekonomię rynku kryptowalut.

Radosław Zyzik