Spis treści

Blackout energetyczny: wizja w czarnych barwach

W niedzielę, 16 czerwca br., o 7:07 rano czasu lokalnego potężna awaria energetyczna pozbawiła prądu większość terytorium Argentyny. Dotknęła ona także Urugwaj oraz sąsiednie państwa – Chile i Paragwaj. W sumie ok. 60 mln osób zostało pozbawionych prądu na kilka godzin. Pojawiły się zakłócenia w transporcie, sklepy i restauracje zostały zamknięte. Nie działały telefony ani internet, a dostawy wody były ograniczone. Awaria opóźniła głosowanie w lokalnych wyborach, a może też wpłynąć na wyniki nadchodzących wyborów prezydenckich. Potrzeba kilku dni, aby oszacować straty i określić przyczynę awarii [1].

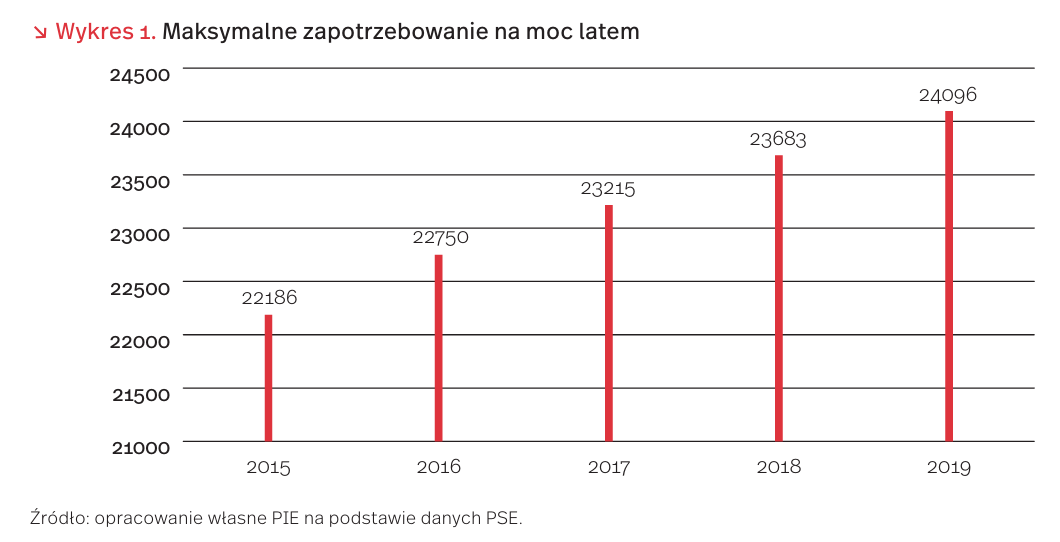

W Polsce, 12 czerwca br., o godzinie 13:15 roku odnotowano rekordowe zapotrzebowanie na moc elektryczną – 24 096 MW [2]. Od lat wzrasta zużycie energii z tytułu użytkowania urządzeń klimatyzacyjnych. Dodatkowo systemy te wchodzą do tzw. Internetu Rzeczy, stwarzając nowy poziom zagrożenia dla sieci energetycznych [3].

Cyberataki w sektorze energetycznym wydają się mało prawdopodobne, jednak historia odnotowała już kilka takich zdarzeń, jak np. atak na sieci elektroenergetyczne na Ukrainie w 2015 r. – ok. 230 000 osób zostało pozbawionych prądu na kilka godzin [4]. W zażegnaniu incydentu pomogły siły i środki ze Stanów Zjednoczonych, które znajdują się w czołówce liderów cyberbezpieczeństwa [5]. Tylko w 2018 r. w USA przeznaczono 66 mld USD na cyberbezpieczeństwo [6].

- https://edition.cnn.com/2019/06/17/world/power- restored-argentina-uruguay-paraguay-intl-hnk/index.html [dostęp: 18.06.2019].

- https://www.pse.pl/documents/20182/22481776/ Rekord+Zapotrzebowania+na+moc+w+okresie+letnim.pdf/ bb1e02f0-ef41-4dae-bdfc-a11fa0dc2c7a?safeargs= 646f776e6c6f61643d74727565 [dostęp: 18.06.2019].

- Sektor energetyczny i bezpieczeństwo (2015), „Nowa Energia”, nr 1, https://www.cire.pl/pliki/2/sektorenbezpcyb.pdf [dostęp: 18.06.2019].

- World Energy Perspectives. The road to resilience: Managing cyber risks (2016), World Energy Council, London.

- https://www.comparitech.com/blog/vpn-privacy/cybersecurity-by-country/?fbclid=IwAR2vUYEilDvxl- ktT0WiZ0hRygCw-q0q19IGSnKay-UbVbRbprB5P7jSfDg [dostęp: 18.06.2019].

- https://www.statista.com/statistics/615450/ cybersecurity-spending-in-the-us/ [dostęp: 18.06.2019].

Powstaje największa na świecie strefa wolnego handlu

30 maja 2019 r. weszła w życie Umowa o Afrykańskiej Kontynentalnej Strefie Wolnego Handlu (African Continental Free Trade Area – AfCFTA), największe tego rodzaju porozumienie od czasu utworzenia Światowej Organizacji Handlu w 1994 r. Oficjalna inauguracja AfCFTA nastąpi 7 lipca br. na nadzwyczajnym szczycie Unii Afrykańskiej w Niamey. Sygnatariuszami umowy są 52 spośród 55 państw członkowskich Unii Afrykańskiej, przy czym 24 kraje złożyły już dokumenty ratyfikacyjne [7]. Wśród 3 krajów, które nie podpisały porozumienia, znajduje się jednak Nigeria – największa z gospodarek afrykańskich (pozostałe to Benin i Erytrea). Negatywne stanowisko rządu nigeryjskiego wiąże się z postawą tamtejszego biznesu i związków zawodowych.

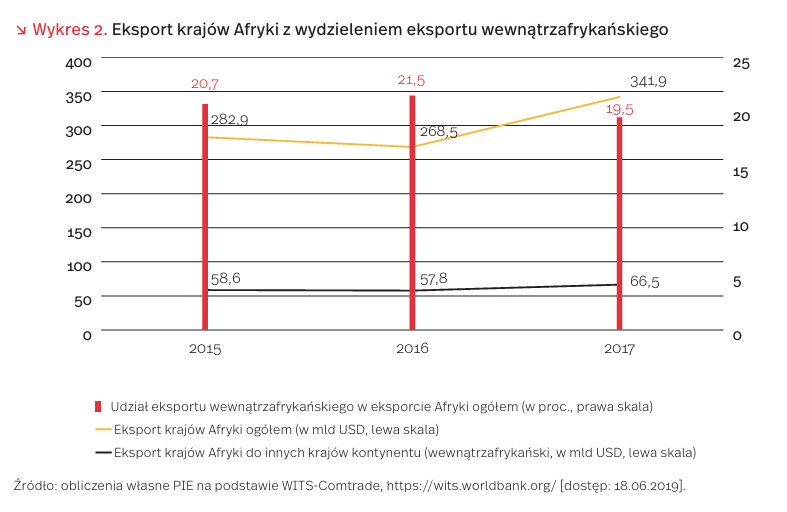

Celem AfCFTA jest utworzenie jednolitego kontynentalnego rynku towarów i usług, ze swobodnym przepływem pracowników i inwestycji. Likwidacja barier w dostępie do rynków może przyczynić się do intensyfikacji – dość słabej jak dotąd – współpracy gospodarczej między krajami afrykańskimi. W 2017 r. wartość eksportu wewnątrzafrykańskiego wynosiła 66,5 mld USD i stanowiła zaledwie 19,5 proc. ogólnego eksportu krajów Afryki. Dla porównania, odpowiednie proporcje wynoszą aż 69 proc. w Europie i 59 proc. w Azji [8]. Według analizy opublikowanej przez IMF, AfCFTA może wyzwolić potencjał rozwojowy Afryki i przez nawiązywanie regionalnych łańcuchów wartości doprowadzić do powstania zintegrowanej z gospodarką światową „Fabryki Afryka”, na wzór kontynentalnych „fabryk” funkcjonujących już w Europie, Ameryce Północnej i Azji [9].

Badania modelowe przeprowadzone przez UNCTAD wskazują, że długookresowym efektem całkowitego zniesienia ceł w handlu między krajami Afryki byłoby zwiększenie eksportu wewnątrzafrykańskiego o ok. 1/3 i redukcja o połowę deficytu handlowego Afryki. Produkt krajowy brutto i zatrudnienie na kontynencie wzrosłyby odpowiednio o 0,97 proc. i 1,17 proc. [10].

Rynki afrykańskie nie budziły dotychczas znaczącego zainteresowania naszych eksporterów. W 2018 r. polski eksport do Afryki wynosił tylko 2,8 mld USD (1,1 proc. eksportu ogółem), przy czym 2/3 jego wartości przypadało na zaledwie 4 kraje z północnego i południowego krańca kontynentu: RPA (z udziałem 28 proc.), Algierię (13,6 proc.), Maroko (13,2 proc.) i Egipt (11,5 proc.) [11]. Ewentualny impuls rozwojowy dla gospodarek afrykańskich w następstwie wejścia w życie umowy AfCFTA mógłby stworzyć dodatkowe szanse współpracy, również dla polskich przedsiębiorców.

7. This is Africa’s ambitious free trade plan, mapped (2019), World Economic Forum, https://www.weforum.org/ agenda/2019/04/visualizing-africa-s-free-trade-ambitions ?fbclid=IwAR1LziTw3513q3HFLk-3emtZc89EeKtldfL iKPxK1vdcKP0VrcoToqr_y5o [dostęp: 18.06.2019].

8. Obliczenia własne PIE na podstawie WITS-Comtrade, https://wits.worldbank.org/ [dostęp: 18.06.2019] oraz WEF, cyt. opracowanie

9. H. Fofack (2018), A Competitive Africa, Economic integration could make the continent a global player, “IMF Finance & Development”, December, s. 48-51.

10. African Continental Free Trade Area: Challenges and Opportunities of Tariff Reductions (2018), “UNCTAD Research Paper”, No. 15, s. 12-13.

11. Obliczenia własne PIE na podstawie WITS-Comtrade, https://wits.worldbank.org/ [dostęp: 18.06.2019].

Spadek napływu bezpośrednich inwestycji zagranicznych na świecie

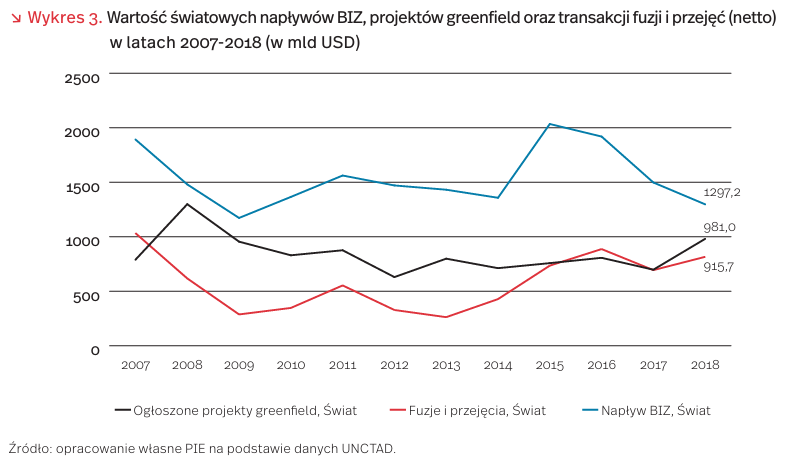

Zgodnie z tegorocznym World Investment Report 2019 przygotowanym przez UNCTAD, wartość napływu bezpośrednich inwestycji zagranicznych na świecie w 2018 r. spadła o 13 proc. do poziomu 1,3 bln USD (przy czym do Europy napłynęło aż o 55 proc. mniej BIZ niż w roku poprzednim), a więc najniższego poziomu notowanego w ostatniej dekadzie. Tak znaczący spadek wystąpił mimo 18 proc. wzrostu wartości transakcji fuzji i przejęć oraz 41 proc. wzrostu wartości ogłoszonych projektów greenfield (sygnalizujących wzrost wydatków inwestycyjnych w kolejnych latach).

Za większość tego spadku odpowiadają repatriacje zysku, a więc wycofywanie kapitału zagranicznego przez korporacje transnarodowe (KTN) do kraju macierzystego, najczęściej do USA (co widać m.in. w ujemnej wartości napływu BIZ do niektórych państw unijnych, jak Irlandia czy Luksemburg i pozaunijnych – Szwajcaria). Obserwowana repatriacja skumulowanych zysków jest skutkiem reformy podatkowej z grudnia 2017 r. w Stanach Zjednoczonych. Jednocześnie, jak wskazują eksperci UNCTAD, duży spadek wartości napływu BIZ do Europy był jedynie efektem przepływów finansowych wewnątrzkorporacyjnych, a nie wynikał ze sprzedaży udziałów amerykańskich KTN, czy też w jakikolwiek inny sposób wpływał na trend w inwestycjach.

Z punktu widzenia kraju goszczącego i wpływu bezpośrednich inwestycji zagranicznych na wzrost gospodarczy bardziej pożądane są inwestycje typu greenfield, które poza napływem kapitału inwestycyjnego oddziałują na rynek pracy zwiększając popyt na pracowników, umożliwiają transfer technologii, know-how, doświadczenia itp. Wreszcie mogą zwiększać produktywność firm lokalnie i w skali kraju generując popyt na towary i usługi krajowych dostawców.

Stąd też inwestycje greenfield są w centrum zainteresowania ośrodka analitycznego dziennika „Financial Times” (The fDi Intelligence), który z kolei jest głównym źródłem danych o nich dla UNCTAD (baza danych fdi Markets). Eksperci dziennika „Financial Times”, porównując dwa okresy trzyletnie, tj. ostatni dostępny w bazie fDi obejmujący okres od II kw. 2016 r. do I kw. 2019 r. oraz analogiczne kwartały poprzedniego trzylecia, doszli do wniosku, że referendum i decyzja o wyjściu Wielkiej Brytanii z UE wpłynęła na spadek na

pływu bezpośrednich inwestycji zagranicznych do Wielkiej Brytanii o 30 proc. i równoczesny ich wzrost w pozostałych krajach UE o 43 proc. Wartość projektów greenfield w Wielkiej Brytanii w analizowanym okresie spadła o 36 mld USD, do 85 mld USD, mimo niewielkiego wzrostu w 2018 r. Niepewność związana z brexitem działa na korzyść innych państw członkowskich UE, które w ostatnich latach przyciągnęły więcej inwestycji bezpośrednich i odnotowały większy przyrost nowo utworzonych miejsc pracy niż w poprzednich trzech latach. W ostatnich trzech latach w państwach UE-27 powstało ich 1,2 mln, o 474 tys. więcej niż w poprzednich trzech latach. Z danych fDi Markets wynika, że największymi beneficjentami tego wzrostu były Polska oraz Hiszpania, w których odnotowano ponad dwukrotny przyrost liczby nowych miejsc pracy [12].

Większość sektorów w krajach UE-27 odnotowała wzrost popytu na pracowników. Jednak w największym stopniu odczuły go sektory technologii informacyjnych i komunikacyjnych oraz elektroniczny, w którym powstało ok. 150 tys. nowych miejsc pracy w ostatnich trzech latach (wzrost o 30 proc.). Dla porównania, w Wielkiej Brytanii odnotowano spadek o 28 proc. nowo powstałych miejsc pracy w tym sektorze. Również sektor finansowy w krajach EU-27 odnotował wzrost inwestycji bezpośrednich (kosztem ich spadku w Wielkiej Brytanii), a co za tym idzie wzrost liczby nowych miejsc pracy do 49 tys. (blisko 63 proc. wzrost). Wzrost liczby nowych miejsc pracy w Polsce potwierdzają także ostatnie dane GUS (opisywane w „Tygodniku Gospodarczym” 21/2019, w artykule pt. Rynek pracy: popyt w górę, wakaty zaskakująco w dół).

12. [12] V. Romei, G. Jackson (2019) , Brexit uncertainty drives investment boost for other EU countries, „Financial Times”, https://www.ft.com/content/93c681ca-7c9c- 11e9-81d2-f785092ab560 [dostęp: 17.06.2019].

Kobiety na rynku pracy – ambicje i satysfakcja

Z danych Eurostatu wynika, że w 2018 r. w Polsce aktywnych zawodowo było jedynie nieco ponad 60 proc. kobiet i prawie 3/4 mężczyzn. Dawało to prawie 14 pkt. proc. różnicy, co było jednym z najgorszych wyników spośród wszystkich państw UE, lepszym jedynie niż na Węgrzech, w Grecji, Rumunii, Włoszech i Malcie. Natomiast najmniejsze różnice wystąpiły na Litwie, w Finlandii i Szwecji. Jednocześnie aktywność zawodowa polskich kobiet jest znacznie poniżej wskaźników monitorujących wdrażanie Strategii Europa 2020, zakładających wskaźnik zatrudnienia na poziomie 75 proc. dla obu płci. Według raportu [13] Komisji Europejskiej dotyczącego przedsiębiorczości, kobiety rzadziej otwierają własne f irmy, a jeśli już się na to zdecydują, to prowadzą mniejsze i mniej dynamiczne działalności. Często zakładając własną firmę kierują się przede wszystkim chęcią uzyskania lepszej równowagi w życiu prywatnym i zawodowym oraz chęcią uniknięcia zderzenia ze „szklanym sufitem”.

Według GUS [14], w Polsce w pięciu grupach zawodowych (pracownicy usług i sprzedawcy, specjaliści, pracownicy biurowi, pracownicy wykonujący prace proste, technicy i inny średni personel) udział kobiet w wieku produkcyjnym w ogólnej liczbie pracujących w danej grupie zawodowej jest istotnie większy niż udział mężczyzn. Wynagrodzenie miesięczne brutto mężczyzn jest wyższe niż wynagrodzenie kobiet o blisko 16 proc., a w grupie zawodowej z najwyższą różnicą wynagrodzenia według płci („Przedstawiciele władz publicznych, wyżsi urzędnicy i kierownicy”) sięga aż 26 proc.

Dane Eurostatu i GUS potwierdzają wyniki badania dotyczącego sytuacji kobiet na rynku pracy, przeprowadzonego przez Hays Poland w drugim kwartale 2019 r. Opinie kobiet i mężczyzn istotnie się różnią odnośnie do poziomu satysfakcji i sposobów realizacji planów kariery. W 2019 r. tylko 42 proc. kobiet i aż 70 proc. mężczyzn uznało, że pracownicy o podobnych kwalifikacjach mają równe szanse na awans, niezależnie od płci [15]. Przekonanie o nierównych szansach jest w dużej mierze związane z przeszkodami, których z powodu płci pracownicy doświadczyli w życiu zawodowym. W 2019 r. trudności na ścieżce kariery zadeklarowało 53 proc. kobiet oraz 22 proc. mężczyzn. Kobiety wśród przeszkód najczęściej wymieniały szeroko rozumiane faworyzowanie mężczyzn i krzywdzące kierowanie się stereotypami w podejmowaniu decyzji o zatrudnieniu lub awansie. Wskazywały również na brak zaufania do kwalifikacji oraz brak wsparcia przełożonych w budowaniu autorytetu. Co trzecia kobieta doświadczyła obaw firmy przed zatrudnieniem kobiet oraz niesprawiedliwe postrzeganie kobiet jako emocjonalnych, nadwrażliwych i pozbawionych wiedzy technicznej. Wskazywano, że w firmach istnieją „szklane sufity” i stanowiska, powyżej których nie zasiadają kobiety oraz realne trudności „przebicia się” w branżach i na stanowiskach tradycyjnie postrzeganych jako męskie. Na trudności wynikające z płci mężczyźni patrzą z innej perspektywy. Wskazują na konieczność zapewnienia parytetów w firmie, co prowadzi do faworyzowania kobiet i nie pozwala mężczyznom kandydować na określone stanowiska. Taka polityka – ich zdaniem – jest niesprawiedliwa, gdyż koncentruje się na płci, a nie kompetencjach.

Eksperci z Polskiego Instytutu Ekonomicznego oceniają, że nierówne traktowanie kobiet i mężczyzn w biznesie wynika ze stereotypów funkcjonujących w społeczeństwie na temat kobiet na rynku pracy, mimo że kobiety czerpią z pracy podobną satysfakcję jak mężczyźni i mają równie wysokie aspiracje. Obiecujące jest, że coraz więcej firm przyjmuje jako zasadę oceny pracowników przez pryzmat posiadanych przez nich kompetencji.

13. European Commission (2016), Policy Brief on Women’s Entrepreneurship, https://www.oecd-ilibrary.org/economics/ policy-brief-on-women-s-entrepreneurship_dd2d79e7-en [dostęp: 18.06.2019].

14. GUS (2018), Kobiety i mężczyźni na rynku pracy, Warszawa, https://stat.gov.pl/obszary-tematyczne/rynek- pracy/opracowania/kobiety-i-mezczyzni-na-rynku-pracy-2018,1,7.html [dostęp: 18.06.2019]

15. Kobiety na rynku pracy. Kompetencje i różnorodność (2019), https://cloud.email.hays.com/PL_Kobiety2019 [dostęp: 18.06.2019].

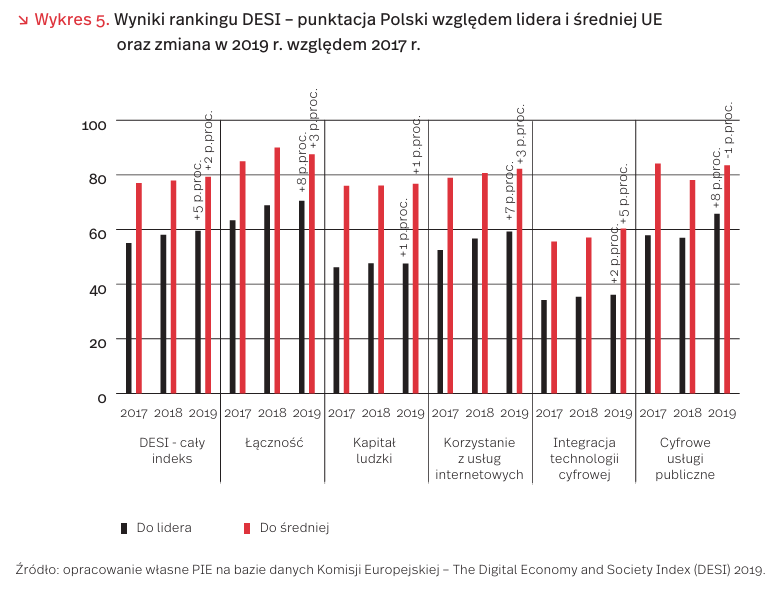

Indeks DESI – daleka pozycja Polski a dystans do liderów

W połowie czerwca br. Komisja Europejska przedstawiła ranking DESI 2019 (Indeks Gospodarki Cyfrowej i Społeczeństwa Cyfrowego – The Digital Economy and Society Index) Jest to indeks pozwalający na wielowymiarowe porównanie krajów pod względem cyfryzacji. Polska zajmuje w nim 25. miejsce, wyprzedzając jedynie Grecję, Rumunię i Bułgarię. Polska zajęła podobne miejsce w ostatnich trzech edycjach rankingu (zgodnie z tegoroczną, zmodyfikowaną metodologią).

Słabą pozycję Polski widać też w pięciu składowych zestawienia. Najwyższą, 22. pozycję zajmujemy w ocenie kapitału ludzkiego, 23. – w ocenie cyfrowych usług publicznych, 24. – w łączności i korzystaniu z usług internetowych, a 26. – w integracji technologii cyfrowej, czyli w mierze wykorzystania technologii cyfrowych przez firmy.

W tego typu rankingach liczy się jednak nie tylko pozycja w stawce, lecz także dystans do lidera. Szczególnie przy porównywaniu rozwoju krajów – na pewnym etapie można zaobserwować zjawisko konwergencji, gdy kraje pozostające z tyłu zestawienia rosną szybciej niż liderzy, a tym samym nadrabiają dzielący ich dystans.

DESI w pewnym stopniu potwierdza tę zasadę. Mimo braku przesuwania się na wyższe miejsca w rankingu krajów, Polska nadrabia dystans do liderów – czasem nawet w szybszym tempie niż dystans do średniej, co mogłoby potwierdzać występowanie konwergencji w rozwoju cyfrowym w Europie.

Polska najszybciej nadrabiała dystans do liderów w obszarze cyfrowych usług publicznych (wzrost wyniku o 8 pkt. proc. względem wyniku najlepszego kraju w porównaniu do punktacji z 2017 r.) i łączności (7 pkt. proc.). W tym samym czasie w porównaniu do średniej UE w obszarze łączności Polska nadgoniła 3 pkt. proc., a w obszarze usług publicznych straciła 1 pkt. proc. Z kolei obszarem, w którym konwergencja jeszcze nie następuje, a Polska szybciej goni średnią UE niż liderów, jest obszar integracji technologii cyfrowych. Dane uwzględniane w tej statystyce dotyczą wykorzystania technologii w przedsiębiorstwach: chmury obliczeniowej, systemów ERP, mediów społecznościowych, big data czy różnych wymiarów sprzedaży przez internet. Polska nadrobiła 5 pkt. proc. względem średniej UE i 2 pkt. proc. względem liderów.

Odległa pozycja w całym rankingu może maskować poprawę w poszczególnych wskaźnikach, szczególnie jeśli postęp dotyczy większej liczby krajów. Jednak nawet biorąc pod uwagę taką poprawkę, wyniki Indeksu pokazują, jak wiele pracy jest jeszcze do wykonania, aby Polska w pełni była w stanie wykorzystać możliwości cyfrowej gospodarki i społeczeństwa informacyjnego.