Spis treści

Co może oznaczać IV pakiet sankcji wobec Białorusi?

Porwanie przez Białoruś samolotu cywilnego i aresztowanie Ramana Pratasiewicza, antyreżimowego dziennikarza i aktywisty, może być impulsem do wdrożenia omawianego od kilku tygodni na forum unijnym, czwartego pakietu sankcji wizowych i ekonomicznych wobec reżimu Łukaszenki. Pierwszym krokiem w tym kierunku była decyzja UE o wprowadzeniu dla białoruskich linii lotniczych zakazu przelotów przez przestrzeń powietrzną UE oraz startów i lądowań na europejskich lotniskach, a także zakazu przelotów lotniczych z UE nad Białorusią. Podobnie postąpiły USA, Wielka Brytania, Ukraina i Gruzja. Stawia to w krytycznej sytuacji białoruskie linie lotnicze Belavia, które operowały głównie na trasach europejskich. Białoruś straci także do ok. 20 mln EUR rocznie, które kraj uzyskiwał z tytułu opłat za przelot nad swoim terytorium. Mimo bezprecedensowych i zaostrzających się represji wobec społeczeństwa, obowiązujące dziś sankcje nie są jednak bardzo dotkliwe dla reżimu. Poza wyżej wspomnianymi obejmują jeszcze zakaz eksportu broni na Białoruś oraz zakaz wjazdu do UE i zamrożenie aktywów 88 osób i 7 podmiotów, głównie funkcjonariuszy reżimu zamieszanych w represje i fałszowanie wyborów. Sankcje te są jednak łagodniejsze od restrykcji, które UE wprowadziła w związku z falą wobec opozycji politycznej i społeczeństwa obywatelskiego po wyborach w grudniu 2010 r.

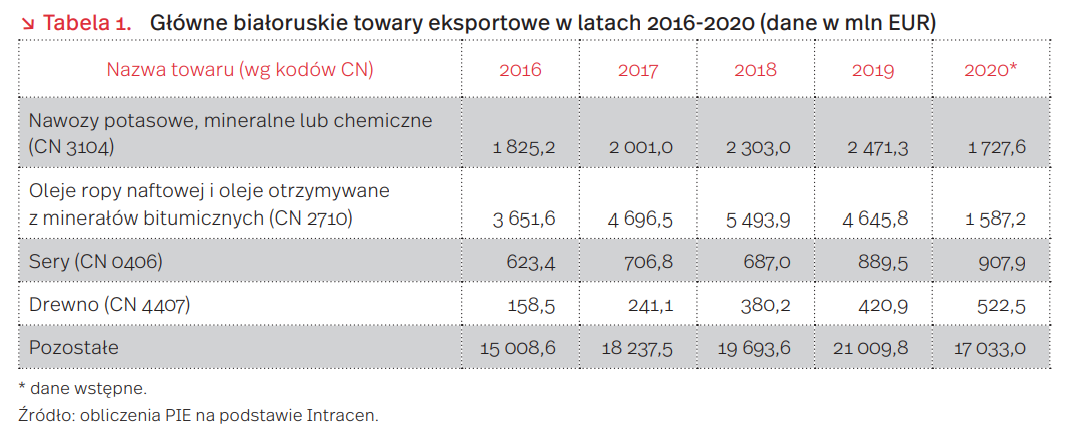

W UE toczy się dyskusja dotycząca wprowadzenia sankcji finansowych uderzających w najbardziej dochodowe gałęzie białoruskiej gospodarki, co w obliczu kryzysu potęguje ryzyko załamania gospodarczego i stanowi ryzyko dla reżimu Łukaszenki. Białoruś wyróżnia się dużym, 70-procentowym udziałem eksportu w PKB (średnia w UE to 47 proc.). Najważniejszym źródłem dochodów Białorusi jest eksport produktów ropopochodnych, takich jak paliwa i smary. Przetwórstwo ropy naftowej jest najważniejszą gałęzią białoruskiej gospodarki (odpowiada za ok. 10 proc. PKB kraju), co sprawia, że Mińsk w bardzo dużym stopniu jest uzależniony od rosyjskich preferencyjnych cen surowców oraz od popytu na rynkach międzynarodowych. Ponieważ Białoruś posiada istotną część światowych zasobów potasu, eksport nawozów potasowych tradycyjnie stanowił drugie najważniejsze źródło dochodów handlowych. Ze względu na dekoniunkturę na światowych rynkach nawozów potasowych zyski czerpane z eksportu tych towarów były w 2020 r. znacznie niższe. Mimo tego drastyczny spadek eksportu produktów ropopochodnych wynikający z pandemii COVID-19 i napięć w stosunkach z Rosją na początku 2020 r. sprawił, że wartość wyeksportowanych nawozów przewyższyła wartość eksportu produktów ropopochodnych. Istotną dziedziną gospodarki jest także przemysł maszynowy i drzewny. Największym odbiorcą białoruskiego eksportu w UE w 2020 r. była Polska (1,2 mld EUR), a wśród głównych importowanych towarów są ropa i produkty ropopochodne, drewno i nawozy potasowe. Dużym problemem dla Białorusi jest brak możliwości uzyskania kredytów zagranicznych. Wobec izolacji jedynym kredytodawcą pozostaje Rosja, która w 2020 r. udzieliła Mińskowi stosunkowo niedużego wsparcia.

Kolejne sankcje – bardziej dotkliwe – dla białoruskiej gospodarki mogą zostać ogłoszone 21 czerwca podczas unijnego szczytu w Luksemburgu. Do ich wprowadzenia wzywa białoruska opozycja, postulując by ich późniejsze wycofanie było uzależnione od uwolnienia ponad 400 przetrzymywanych obecnie na Białorusi więźniów politycznych. Mińsk liczy jednak, że dalsze sankcje unijne nie będą bardzo dotkliwe i dzięki temu zostaną zrekompensowane przez wsparcie z Rosji. Prowadziłoby to do zwiększenia poziomu kontroli Moskwy nad Białorusią, a Kreml mógłby propagandowo wykorzystać łagodną reakcję Zachodu.

Jan Strzelecki

Czy wakacje odbudują polską turystykę?

Wszystko wskazuje na to, że polska branża turystyczna może spodziewać się w tym roku znacznie lepszego sezonu niż w roku poprzednim. Częściowe odbicie, które prawdopodobnie przyniosą miesiące letnie, będzie spowodowane rosnącą liczbą osób zaszczepionych oraz względnie dobrą kondycją finansową gospodarstw domowych. Biorąc pod uwagę te okoliczności możemy spodziewać się wzrostu liczby turystów w porównaniu z rokiem poprzednim. W całym 2020 r. liczba turystów korzystających w Polsce z noclegu wyniosła 17,9 mln, co oznacza spadek o 50 proc. względem roku poprzedniego, w którym z noclegu skorzystało 35,7 mln turystów. W nadchodzącym roku – przy założeniu odbicia ruchu turystycznego na poziomie 90 proc. w lipcu i sierpniu oraz załamania ruchu w miesiącach jesiennych – możemy spodziewać się 20 mln turystów.

Częściowa odbudowa ruchu turystycznego, której się spodziewamy, będzie bazować głównie na ruchu turystów krajowych. W 2019 r. większość osób (79 proc.), które skorzystały z noclegu w Polsce, stanowili turyści krajowi. W wyniku pandemii udział ten rośnie. W całym 2020 r. z noclegu w Polsce skorzystało 2,3 mln turystów zagranicznych, a więc o 70 proc. mniej niż przed rokiem, kiedy to liczba turystów zagranicznych wyniosła 7,5 mln. W 2020 r. turyści zagraniczni stanowili zaledwie 13 proc. osób, które skorzystały z noclegu w naszym kraju. Prawdopodobnie tak niski udział turystów zagranicznych utrzyma się nie tylko w 2021 r., ale i w 2022 r. Eksperci Międzynarodowej Organizacji Turystycznej wskazują, że powrót turystyki międzynarodowej do przedpandemicznej normalności nastąpi nie wcześniej niż w 2023 r., przy czym tylko połowa z nich uznaje, że rok 2021 okaże się lepszy niż rok 2020. Tymczasem to właśnie turyści zagraniczni byli dla polskiej branży turystycznej najbardziej dochodową grupą klientów. W 2018 r. średnie wydatki poniesione w naszym kraju w przeliczeniu na jednego turystę zagranicznego wyniosły 1760 PLN, zaś średnie wydatki w przeliczeniu na jednego turystę krajowego – zaledwie 996 PLN. Co za tym idzie, strata dochodów branży turystycznej będzie większa niż wynikałoby to ze spodziewanego spadku ruchu turystycznego.

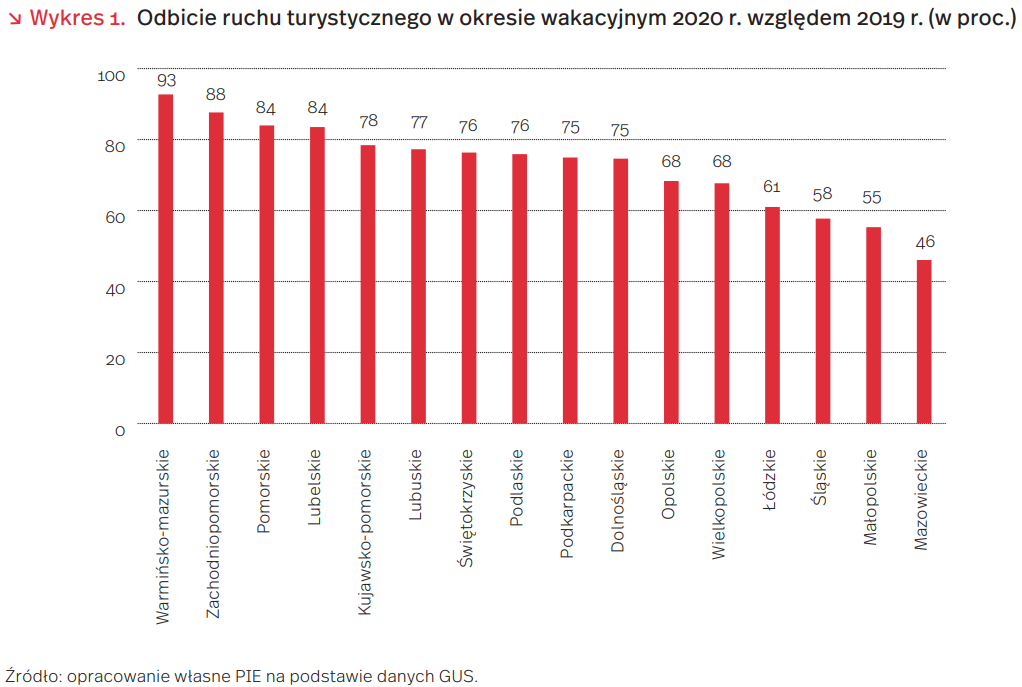

W tym roku – tak jak i w 2020 r. – możemy spodziewać się, że odbicie ruchu turystycznego będzie największe w typowych destynacjach turystycznych – to jest na Warmii i Mazurach, w woj. zachodniopomorskim i pomorskim. W lipcu i sierpniu 2020 r. liczba turystów, którzy skorzystali z noclegów w tych województwach stanowiła 84-93 proc. stanu sprzed pandemii. Z kolei najsłabsza odbudowa ruchu turystycznego nastąpiła w woj. mazowieckim, gdzie liczba turystów, którym udzielono noclegu, była o 57 proc. niższa niż przed pandemią.

Paula Kukołowicz

Internet z kosmosu

1635 satelitów wykorzystuje sieć Starlink, aby dostarczać internet satelitarny dla niemal całego globu. To prawie 40 proc. wszystkich aktywnych satelitów obecnie krążących wokół Ziemi, a firma SpaceX (właściciel Starlink) ma już obecnie pozwolenie na wystrzelenie 12 000 obiektów. Realizacja tego celu oznaczałaby wystrzelenie przez tę jedną firmę większej liczby satelitów niż umieszczono na orbicie od początku historii lotów kosmicznych.

Celem twórców sieci Starlink jest zapewnienie szerokopasmowego dostępu do internetu na możliwie dużej powierzchni świata. Satelitarny dostęp do internetu nie jest nowym pomysłem, ale od poprzednich rozwiązań różni go kilka istotnych cech. Przede wszystkim satelity umieszczone są znacznie niżej nad ziemią, na niskiej orbicie okołoziemskiej (Low Earth Orbit, LEO), na wysokości ok. 500 km. Większość dotychczasowych systemów wykorzystywała satelity umieszczone na orbicie geostacjonarnej, na wysokości 35 786 km. Oznacza to przede wszystkim znacznie krótszy czas przesyłania sygnału z satelity do odbiornika na Ziemi i z powrotem, a takie mniejsze opóźnienie umożliwia płynne korzystanie z rozmów, transmisji wideo czy innych aplikacji – praktycznie nieodróżnialne od jakości łącza kablowego. Z drugiej strony niższa orbita oznacza znacznie mniejszy obszar „widziany” przez jednego satelitę, dlatego do zapewnienia łączności sieć Starlink musi być tak liczna. Umieszczenie satelitów na LEO umożliwia również zmniejszenie rozmiaru urządzenia, poprawienie parametrów łącza (przepustowość nawet ponad 100 Mbps), ale skraca jego okres użytkowania i wymaga wprowadzenia systemu komunikacji między satelitami oraz łączności ruchomych satelitów z zamontowanymi na stałe odbiornikami na Ziemi. Wreszcie, o ile satelity geostacjonarne nie są w stanie zapewnić łączności powyżej ok. 75. stopnia szerokości geograficznej, o tyle konstelacja satelitów na niższych orbitach może zapewnić zasięg na całej Ziemi.

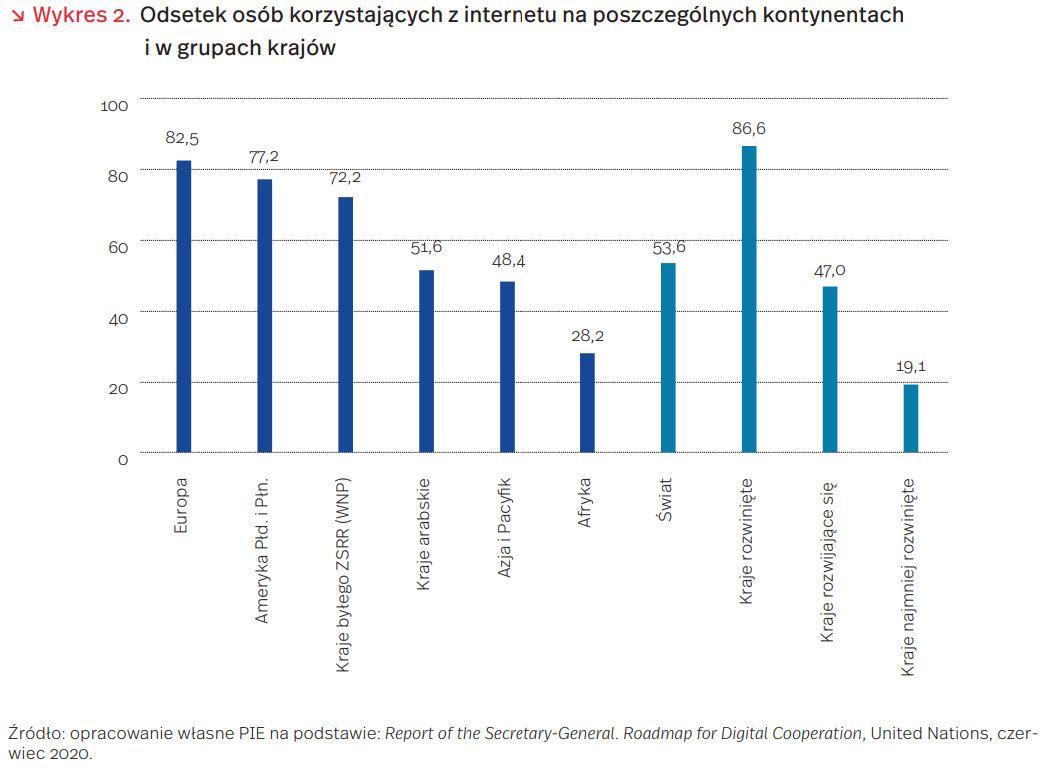

Z punktu widzenia zamożnych społeczeństw europejskich dostęp do internetu może wydawać się oczywistością, jednak szacuje się, że aż 46,4 proc. mieszkańców świata nie korzysta z internetu, a przynajmniej 7 proc. jest w ogóle poza zasięgiem jakiejkolwiek sieci (kablowej lub mobilnej). W krajach rozwijających się, online jest tylko 47 proc. a w krajach najmniej rozwiniętych – 19,1 proc. Okres pandemii dobitnie pokazał jak ważny jest powszechny dostęp do internetu szerokopasmowego. W czasie pandemicznego zamknięcia szkół ok. 1,6 mld dzieci musiało uczyć się z domu lub nie uczyło się w ogóle, właśnie ze względu na brak odpowiedniego dostępu do internetu. W Polsce szacuje się, że wciąż ok. 2 mln gospodarstw domowych nie posiada dostępu do internetu szerokopasmowego, a według danych UKE ponad 1/4 gospodarstw domowych posiadających dostęp do internetu w Polsce ma łącze o przepustowości poniżej 30 Mbps.

W związku z teoretycznym potencjałem usługi dostępu do internetu z kosmosu, również inne firmy próbują swoich sił na tym rynku, a od niedawna swoje ambicje zgłasza również Komisja Europejska. Być może kosmiczna technologia w ciągu najbliżej dekady istotnie przyczyni się do rozwiązania infrastrukturalnego aspektu wykluczenia cyfrowego.

Ignacy Święcicki

Upadek Związku Radzieckiego znacząco obniżył globalne emisje CO2

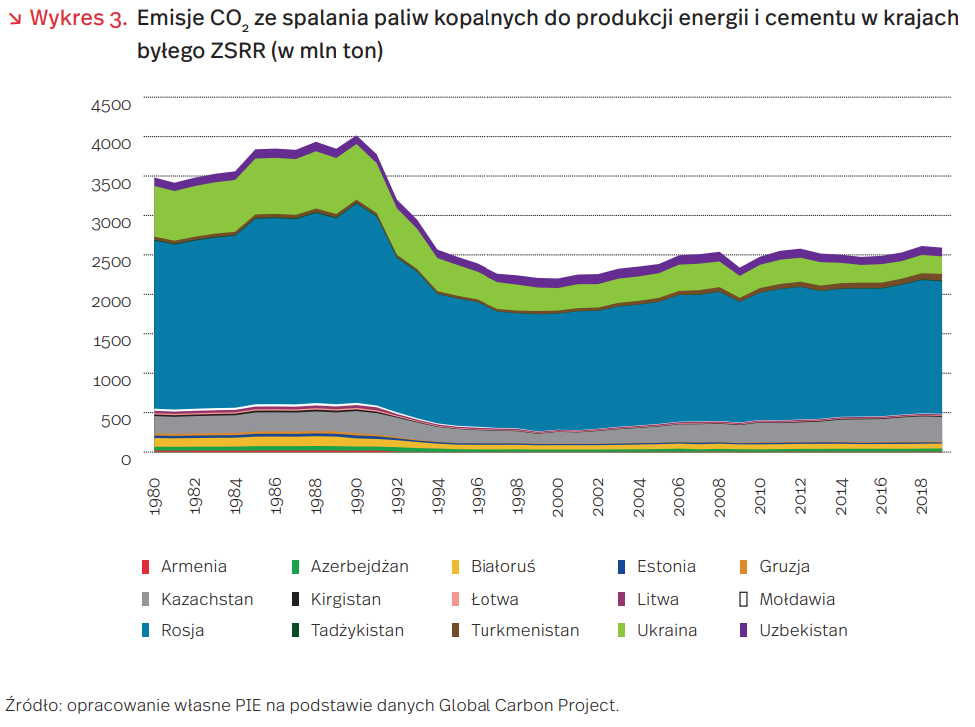

Upadek Związku Radzieckiego miał ogromny wpływ na kwestie bezpieczeństwa, stosunków międzynarodowych oraz gospodarki całego świata. Istotnie przyczynił się także do zmniejszenia ilości światowej emisji CO2 . Według danych Global Carbon Project emisje łączne ze spalania paliw kopalnych do produkcji energii i cementu krajów byłego ZSRR spadły blisko dwukrotnie, z ponad 4 mld t rocznie w 1990 r. do 2,2-2,4 mld t w drugiej połowie lat 90.

Redukcja emisji jest powiązana z dużym regresem gospodarczym jakiego doznały kraje byłego Związku Radzieckiego. W przeciwieństwie do krajów V4, które szybko wróciły na ścieżkę wzrostu gospodarczego, PKB byłych republik ZSRR systematycznie spadało do 1996 r., osiągając poziom zaledwie 62 proc. PKB z 1990 r. Największy spadek PKB zanotowały Gruzja (-70 proc.), Mołdawia (-67 proc.) oraz Tadżykistan (-65 proc.), najmniejszy zaś Uzbekistan (-25 proc.), Estonia (-29 proc.) i Rosja (-32 proc.). Należy zaznaczyć, że mimo powrotu na ścieżkę wzrostu gospodarczego (obecne łączne PKB krajów byłego ZSRR jest o ok. 80 proc. wyższe niż w 1990 r.) emisje CO2 nie powróciły do poprzedniego poziomu.

Na obniżenie emisji krajów byłego Związku Radzieckiego znaczący wpływ miała także zmiana w modelu produkcji, handlu i spożycia żywności, zwłaszcza mięsa. Według ostatnich badań (Schierhorn i in., 2019) w 1990 r. spożycie wołowiny było tam na poziomie 32 kg na osobę rocznie, czyli wynosiło o 27 proc. więcej niż średnia Europejska i 300 proc. powyżej średniej globalnej. W 2000 r. poziom konsumpcji wołowiny wynosił w tych krajach już 14,3 kg na osobę rocznie. Łącznie zmiana w sektorze żywności była odpowiedzialna za spadek emisji o 7,6 mld t w latach 1991- 2011, co odpowiada 1/4 emisji z wycinki lasów w Ameryce Południowej w tym samym okresie.

Adam Juszczak

Wskaźniki makroekonomiczne a bezrobocie strukturalne

Bezrobocie strukturalne to – w najszerszym rozumieniu – bezrobocie długookresowe. Jest to ta część bezrobocia, która – w przeciwieństwie do bezrobocia koniunkturalnego – jest niezależna od cyklicznych wahań na rynku. Utrzymuje się więc nie tylko w warunkach recesji, ale także w okresie wzrostu gospodarczego. Przeciwdziałanie bezrobociu strukturalnemu stanowi niemałe wyzwanie dla polityk publicznych. Przyczyny tego zjawiska są głęboko zakorzenione i trudno uchwytne.

W badaniu opublikowanym niedawno w „Review of Social Economy” Heimberger podjął się próby identyfikacji czynników, od których zależy poziom bezrobocia strukturalnego. Autor przeprowadził regresję panelową dla 23 krajów OECD w latach 1985- 2013. Modelowanie dotyczyło trzech różnych miar bezrobocia strukturalnego, wypracowanych w dotychczasowej literaturze. W regresjach został uwzględniony szeroki zestaw wskaźników instytucjonalnych rynku pracy, czynników makroekonomicznych i zmiennych kontrolnych.

Bezrobocie strukturalne jest w dużym stopniu powiązane z czynnikami makroekonomicznymi. Wyniki badania wskazują, że czynniki makroekonomiczne są wyjaśnieniem poziomu bezrobocia strukturalnego nawet w większym stopniu niż wskaźniki instytucjonalne rynku pracy. Wśród czynników makroekonomicznych największą rolę odgrywa akumulacja kapitału. Jest to zgodne z teorią, według której akumulacja kapitału przyspiesza wzrost gospodarczy, a to prowadzi do wzrostu zatrudnienia.

Autor postuluje położenie większego nacisku na czynniki makroekonomiczne w debacie związanej z bezrobociem strukturalnym. Nie oznacza to, że warunki instytucjonalne rynku pracy nie mają tu znaczenia. Deregulacja rynku pracy – przez decentralizację negocjacji płacowych, ograniczenia przepisów dotyczących ochrony zatrudnienia czy obniżenie płac minimalnych – może nie być skutecznym narzędziem, zwłaszcza w długoterminowej perspektywie. Wspieranie gospodarek przez stymulowanie akumulacji kapitału powinno natomiast być wysoko na liście priorytetów.

Aneta Kiełczewska

Wartość sprzedaży – które firmy odzyskują ją najszybciej?

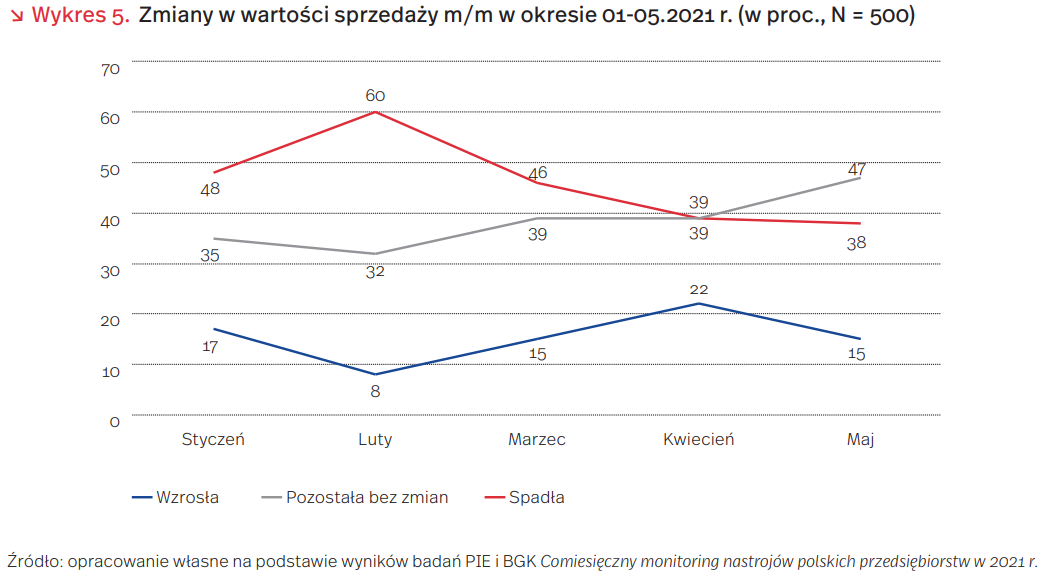

Polski Instytut Ekonomiczny wspólnie z Bankiem Gospodarstwa Krajowego od stycznia 2021 r. monitoruje zachowania przedsiębiorstw m.in. w obszarze wartości sprzedaży. Co miesiąc pytamy o zmianę łącznej wartości sprzedaży w porównaniu z miesiącem poprzedzającym. W majowym odczycie w 15 proc. badanych firm wzrosła wartość sprzedaży w kwietniu w porównaniu z marcem br., w tym 8 proc. przedsiębiorstw odnotowało wzrost przekraczający 10 proc. Natomiast w 38 proc. firm nastąpił spadek sprzedaży, w tym w 29 proc. o więcej niż 10 proc. Duża dynamika zmian w otoczeniu firm ma swoje odzwierciedlenie w wartości sprzedaży realizowanej w poszczególnych miesiącach. Pozytywnym zjawiskiem jest systematycznie zmniejszający się od lutego br. udział firm odnotowujących spadek wartości sprzedaży oraz wzrost udziału przedsiębiorstw utrzymujących sprzedaż na poziomie z poprzedniego miesiąca, co może świadczyć o postępującej stabilizacji sytuacji coraz większej grupy firm. Należy jednak zauważyć, że w całym badanym okresie udział firm wskazujących na spadek sprzedaży był większy niż firm odnotowujących wzrost sprzedaży m/m (wykres 5).

W okresie styczeń-maj br. wzrosty wartości sprzedaży w poszczególnych miesiącach częściej dotyczyły dużych i średniej wielkości firm niż mikro i małych. W odczycie majowym w porównaniu z kwietniowym zmniejszyły się udziały przedsiębiorstw, w których wzrosła wartość sprzedaży. Jedynie w przypadku firm mikro udział ten pozostał na tym samym poziomie (18 proc. w kwietniu i maju) i rośnie od lutego. Jest to pozytywne zjawisko, które może świadczyć o skuteczności udzielonego wsparcia z tarczy antykryzysowej.

Poprawa sytuacji w zakresie wartości sprzedaży jest zróżnicowana w poszczególnych sektorach gospodarki i podlega silnym zmianom, wynikającym z aktualnej sytuacji w otoczeniu biznesu, w tym poziomu zachorowania na COVID-19 i obostrzeń z tym związanych. O ile w odczycie kwietniowym 2021 r. firmy produkcyjne, TSL i handlowe odnotowały wysokie wzrosty udziału firm, w których wystąpił wzrost wartości sprzedaży w porównaniu z marcem (odpowiednio o 15, 14 i 12 pkt. proc.), to w maju br. właśnie w firmach z tych obszarów gospodarki nastąpił spadek udziału przedsiębiorstw ze wzrostem sprzedaży. Natomiast wzrost m/m udziału firm ze wzrostem sprzedaży odnotowały przedsiębiorstwa budowlane (z 16 proc. do 19 proc.) i usługi (z 10 proc. do 11 proc.). W tych pierwszych od lutego br. systematycznie rośnie udział firm ze wzrostem wartości sprzedaży m/m. Z kolei wśród TSL od stycznia br. zmniejsza się udział firm odnotowujących spadek wartości sprzedaży m/m. Są to optymistyczne zjawiska, które potwierdzają dane GUS dotyczące sprzedaży detalicznej (wykres 6).

Według danych GUS sprzedaż detaliczna w cenach stałych w kwietniu 2021 r. była wyższa niż przed rokiem o 21,1 proc., a w okresie styczeń- -kwiecień 2021 r. wzrosła r/r o 6,4 proc. Biorąc pod uwagę dynamicznie rosnącą liczbę szczepień przeciw COVID-19 i stopniowe odmrażanie gospodarki, prezentowane dane pozwalają ostrożnie przewidywać dalsze wzrosty sprzedaży w najbliższych miesiącach. Największy wzrost aktywności sprzedażowej prawdopodobnie odnotują firmy związane z urządzaniem mieszkania i produkcją sprzętu domowego, tekstyliami, odzieżą i obuwiem, a w mniejszym stopniu – z żywnością.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Psychologia oczekiwań inflacyjnych

Bardzo ważnym, choć czasem niedocenianym czynnikiem kształtującym inflację, są oczekiwania inflacyjne. To one w dużej mierze wpływają na decyzje konsumpcyjne i inwestycyjne. Psychologiczne mechanizmy kształtowania się oczekiwań inflacyjnych w większości opierają się na subiektywnej ocenie rzeczywistości i przyszłego rozwoju wydarzeń za pomocą prostych praktycznych reguł. Reguły te – zwane też subiektywnymi heurystykami prawdopodobieństwa – upraszczają przetwarzanie złożonych informacji. W odniesieniu do inflacji tłumaczą m.in. dlaczego konsumenci reagują szybciej na wzrost niż spadek inflacji, dlaczego lekceważą niewielkie zmiany cen i dlaczego selektywnie traktują wzrost cen wybranych towarów.

Przykładem takiej heurystyki jest ocena prawdopodobieństwa z jakim inflacja pozostanie na tym samym lub zbliżonym poziomie, będzie wyższa lub niższa niż w poprzednim okresie, przy czym ta ocena może opierać się na spekulacji, intuicji bądź doświadczeniu. Perspektywa ekonomii behawioralnej oferuje kilka szczegółowych wyjaśnień kształtowania się oczekiwań inflacyjnych.

Jedno z nich odnosi się do tzw. heurystyki dostępności, zgodnie z którą ocena prawdopodobieństwa określonego zdarzenia zależy od zdolności wyobraźni i psychologicznych możliwości wizualizacji konkretnego zjawiska. Znacznie łatwiej jest wyobrazić sobie jakieś zdarzenie, jeśli takie samo lub podobne zjawisko miało miejsce w przeszłości. Przypisuje mu się wówczas większe prawdopodobieństwo. Podobnie opisuje się tzw. heurystykę symulacyjną. W tym przypadku prawdopodobieństwo określonego zdarzenia określa zdolność wyobrażenia zjawiska, które nie miało miejsca i jego wpływu na rzeczywistość (heurystyka, jak pokazują Kahneman i in., znajduje zastosowanie w myśleniu kontrfaktycznym).

Kolejny istotny dla oczekiwań inflacyjnych mechanizm został opisany przez Mullainathana w tzw. modelu asocjacyjnym. Jest to proces, w którym bieżące zdarzenia przywołują pamięć podobnych zdarzeń z przeszłości. Jego skutkiem jest to, że informacja, która obiektywnie nie zmienia prawdopodobieństwa oczekiwanego zdarzenia, może wpłynąć na odnoszące się do niego oczekiwania. Model ten wyjaśnia m.in. w jaki sposób nawet pozornie podobne wydarzenia z przeszłości lub doświadczenia innych krajów mogą doprowadzić do skrajnych nastrojów (np. paniki inflacyjnej).

Heurystyka istotności zakłada, że podmioty ekonomiczne w swoich oczekiwaniach inflacyjnych uwzględniają tylko te informacje dotyczące inflacji, które stają się dla nich oczywiste w bezpośrednim doświadczeniu (np. w okresie rosnącej lub niestabilnej inflacji). Wyniki badań dowodzą, że w czasie, w którym inflacja staje się znaczącym problemem (i pojawia się więcej informacji na jej temat), zmniejszają się różnice w przewidywaniach inflacyjnych konsumentów i zawodowych prognostów.

Heurystyka reprezentatywności z kolei wyjaśnia zmiany oczekiwań inflacyjnych na podstawie cząstkowych informacji na podstawie arbitralnie wybranych czynników uznawanych za reprezentatywne dla danego zjawiska. Skutkiem tego jest pewna sztywność oczekiwań, mimo tego że ogół aktualnych zjawisk gospodarczych wskazuje na potrzebę ich rewizji.

Pogłębione zrozumienie psychologii oczekiwań inflacyjnych ma zastosowanie nie tylko dla efektywnej komunikacji banków centralnych ze społeczeństwem, stabilizującej oczekiwania i wzmacniającej zaufanie do prowadzonej polityki monetarnej. Wyniki behawioralnych badań laboratoryjnych dotyczących bardzo szczegółowych procesów decyzyjnych coraz częściej są wykorzystywane w modelowaniu oczekiwań na potrzeby prognoz makroekonomicznych, w tym także dotyczących inflacji, wobec ograniczonego zastosowania teorii racjonalnych oczekiwań

Agnieszka Wincewicz-Price