Spis treści

Trudne lato przed niektórymi regionami

Przed nami tzw. długi weekend, a za dwa tygodnie oficjalnie rozpoczną się wakacje szkolne. W normalnych warunkach wielu przedsiębiorców przygotowywałoby się do najintensywniejszego okresu w roku. Przez restrykcje epidemiczne w 2020 r. aktywność turystyczna i rekreacyjna będzie jednak ograniczona. Wciąż zakazane są niektóre wydarzenia, np. duże koncerty, a przedsiębiorców obowiązują limity klientów i reżim sanitarny. Niewiadomą pozostają nastroje konsumentów, którzy, mimo znoszenia zakazów, mogą unikać niektórych form rozrywki i wypoczynku.

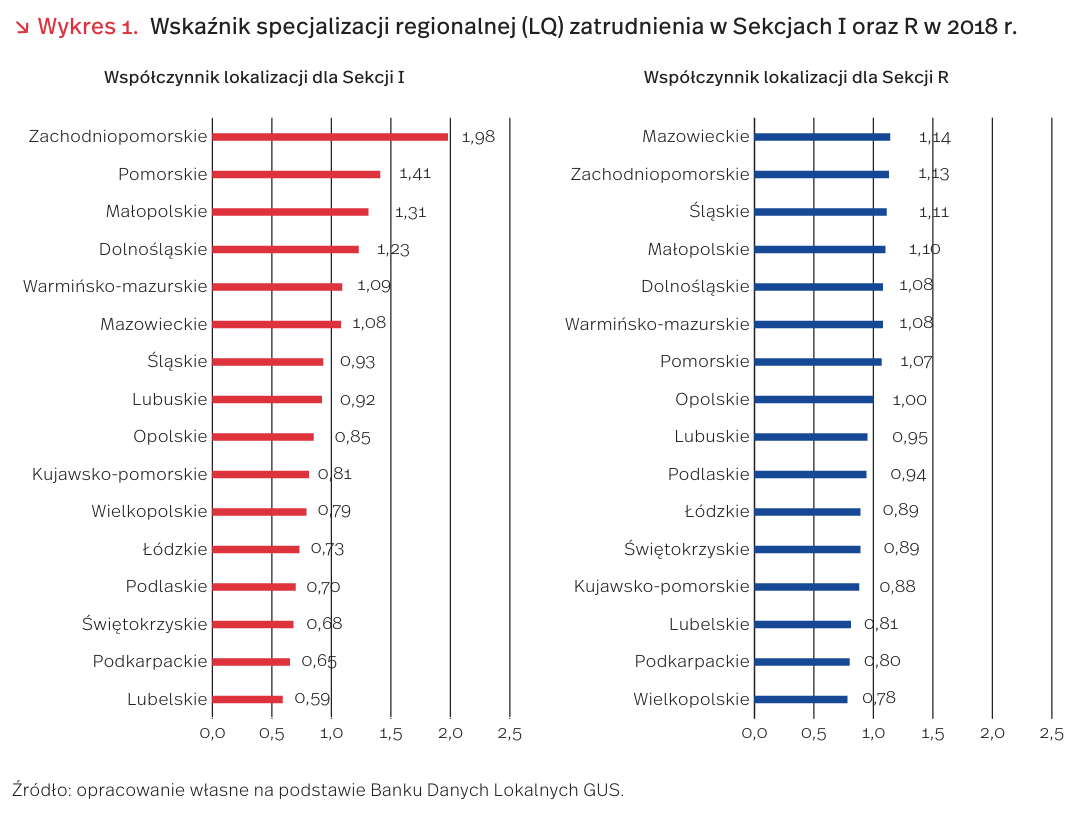

Na ograniczeniach mogą stracić nie tylko sektory, ale też te regiony Polski, w których turystyka i rekreacja odgrywają znaczącą rolę. Jedną z miar określających znaczenie danego sektora dla regionalnej gospodarki jest tzw. iloraz lokalizacji (Location Quotient), nazywany także wskaźnikiem specjalizacji regionalnej. Pozwala porównać regionalny udział zatrudnienia w danym sektorze (jaka część siły roboczej regionu pracuje w określonej branży) z udziałem w gospodarce krajowej (jaka część pracujących w kraju zatrudniona jest w danej branży).

Zastanawiając się nad potencjalnymi konsekwencjami ograniczeń dla regionalnych gospodarek, warto poznać wskaźnik LQ dla Sekcji I, tj. działalności związanej z zakwaterowaniem i usługami gastronomicznymi, oraz Sekcji R, tj. działalności związanej z kulturą, rozrywką i rekreacją. Wartość wskaźnika wyższa niż 1 oznacza, że w danym regionie udział zatrudnionych w badanej sekcji jest wyższy niż dla całego kraju. Niekiedy jest to zjawisko pozytywne, może np. oznaczać koncentrację określonych przemysłów i ich potencjał eksportowy. W sytuacji, w której część sektorów zaczyna podlegać silnym ograniczeniom epidemicznym (zakwaterowanie, gastronomia, rozrywka), a w konsekwencji przychody spadają, taki wyższy udział stanowi duże wyzwanie dla regionalnych rynków pracy i regionalnej gospodarki ogółem.

Na wykresie 1 pokazujemy polskie regiony z najwyższą koncentracją zatrudnienia, w porównaniu a ogólnopolską, w dwóch wymienionych Sekcjach.

Wyniki nie są zaskoczeniem dla osób, które znają topografię Polski. Najwyższy iloraz lokalizacji działalności związanej z zakwaterowaniem i gastronomią występuje w regionach nadmorskich, górskich oraz z dużymi pojezierzami, tj. w województwach zachodniopomorskim, pomorskim, dolnośląskim, małopolskim i warmińsko–mazurskim. Niektóre z tych województw, tj. zachodniopomorskie, małopolskie, dolnośląskie i warmińsko-mazurskie odnotowują także wyższe od 1 wartości dla działalności związanej z kulturą, rozrywką i rekreacją. Można się zatem spodziewać, że to w tych województwach konsekwencje restrykcji będą miały największy wpływ na regionalne gospodarki, zwłaszcza w układach lokalnych poza obszarami metropolitalnymi, czyli poza stolicami regionów i ich najbliższym otoczeniem.

Europejczycy coraz później opuszczają rynek pracy

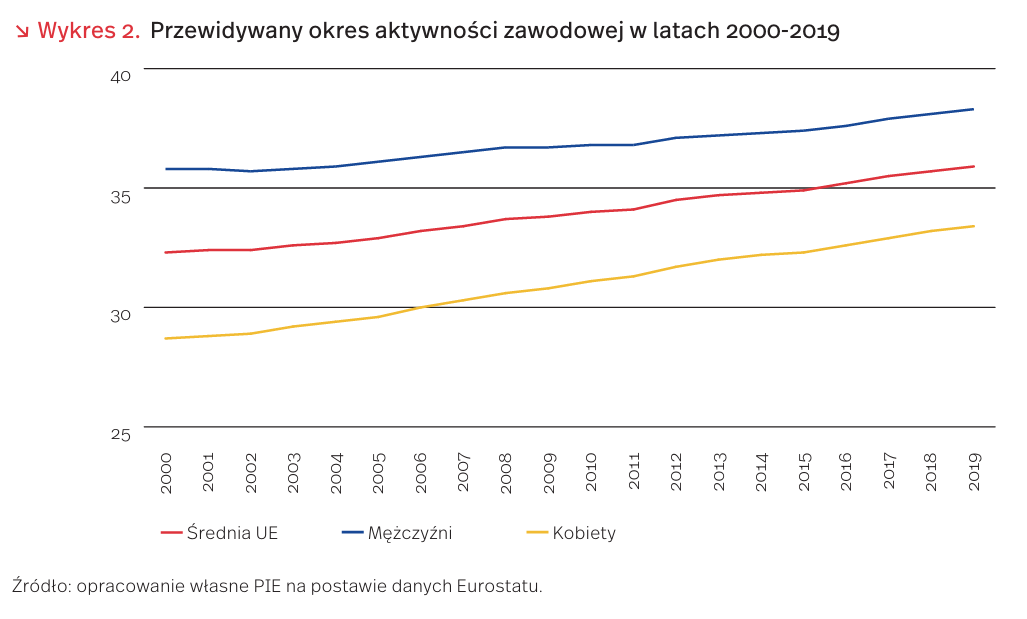

Długofalowa analiza wskaźnika [1] [2] estymującego przewidywaną długość życia zawodowego wskazuje na wydłużanie się średniego okresu aktywności zawodowej mieszkańców UE w ostatnich dwudziestu latach. W 2019 r. wskaźnik ten obliczony dla całej Unii wyniósł 35,9 lat, co oznacza wydłużenie średniego okresu aktywności zawodowej Europejczyków o 0,2 roku (niespełna 2,5 miesiąca) względem 2018 r. (35,7 lat) oraz o 3,6 lat względem 2000 r. (32,3 lat). W 2019 r. Polska znajdowała się poniżej średniej unijnej z przewidywanym średnim okresem aktywnego udziału w rynku pracy wynoszącym 33,6 lat. Oznacza to wzrost o nieco ponad miesiąc względem 2018 r. (33,5 lat) oraz o 2, 5 roku względem 2000 r. (31,1 lat).

W 2019 r., wśród krajów UE, najdłuższy okres przewidywanej aktywności zawodowej odnotowano wśród obywateli Szwecji, Holandii, Danii oraz Niemiec (odpowiednio: 42,0; 41,0; 40,0; 39,1 lat). W ostatnich latach swoją obecność na rynku pracy najbardziej przedłużyli obywatele Malty, Węgier, Estonii oraz Holandii (odpowiednio o: 7,6; 6,9; 5,6; 5,5 lat względem 2000 r.). W 2019 r. Polska odnotowała piątą najniższą długość okresu aktywności zawodowej wśród krajów UE oraz ósmy najniższy wzrost wskaźnika (w latach 2000-2019). Okres aktywności zawodowej kobiet jest krótszy o ok. 5 lat niż mężczyzn, a różnica ta utrzymuje się na podobnym poziomie przez większość analizowanego okresu. Mimo stałego wzrostu wartości wskaźnika dla kobiet, okres aktywności zawodowej w 2019 r. (33,4 lat) pozostaje nadal krótszy niż analogiczna wartość dla mężczyzn w 2000 r. (35,8 lat).

Biorąc pod uwagę powyższy trend oraz inne istotne czynniki, np. zmieniającą się strukturę demograficzną uwzględniającą postępujące starzenie się społeczeństwa, sytuacja na rynku pracy będzie ewoluować w stronę coraz większego udziału osób starszych w strukturze zatrudnienia. Zmiany te będą rodziły konieczność pojęcia odpowiednich działań zarówno po stronie pracodawców, jak i pracowników. Po stronie pracodawców potrzebne będą inwestycje mające na celu dostosowanie miejsca pracy do wymogów coraz starszego pracownika (m.in. szeroki wachlarz szkoleń o charakterze reskillingowym, oferowanie bardziej obszernych pakietów opieki medycznej, specjalne premie czy zmiany w infrastrukturze). Pracownicy z kolei będą musieli zmienić dotychczasowe podejście do obowiązków zawodowych i w myśl idei lifelong learning systematycznie rozwijać swoje umiejętności, podnosić kwalifikacje oraz aktywnie partycypować w życiu zawodowym.

W procesach zatrudnienia wzrośnie również znaczenie skutecznego „zarządzania wiekiem” (age management), polegającego m.in. na tworzeniu przez kadry zarządzające i HR otoczenia przyjaznego osobom starszym, równym traktowaniu starszych pracowników i niedyskryminowaniu ich względem młodszych kolegów oraz umożliwianiu elastycznych warunków zatrudnienia [3]. Według szacunków [4], w latach 2010-2030 liczba obywateli UE w wieku 55-64 lata wzrośnie o ok. 16 proc., co w przypadku niektórych krajów może oznaczać, że osoby w tej grupie wiekowej będą stanowić nawet ponad 30 proc. ogólnej liczby osób w wieku produkcyjnym.

Wbrew powszechnym do niedawna obawom, coraz częściej zwraca się uwagę na niewykorzystany potencjał dojrzałych pracowników. Mimo postępujących wraz z wiekiem problemów ze zdrowiem oraz niższej sprawności fizycznej, poprawie ulegają m.in. zdolność do strategicznego i racjonalnego myślenia czy zdolności językowe. Starsi pracownicy są również uważani za bardziej odpowiedzialnych, zaangażowanych, lojalnych wobec pracodawcy oraz posiadających relatywnie niski stosunek nieuzasadnionych nieobecności w pracy w porównaniu do pracowników z innych grup wiekowych. Badania sugerują, iż większe doświadczenie wynikające z dłuższego stażu pracy jest w stanie skutecznie zrekompensować słabnące podstawowe funkcje poznawcze, tj. problemy z pamięcią czy zaburzenia sprawności psychomotorycznej [5].

- Wskaźnik estymuje średnią liczbę lat spędzonych na rynku pracy przez osoby w wieku 15 lat lub starsze na podstawie danych dotyczących aktywności ekonomicznej (activity rate) oraz przewidywanej długości życia (life expectancy).

- Eurostat (2020), Duration of working life, https://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=lfsi_dwl_a&lang=en [dostęp: 08.06.2020].

- Zacher, H., Kooij, D., Beier, M. (2016), Active aging at work: Contributing factors and implications for organization, “Organizational Dynamics”, December, https://www.researchgate.net/publication/311415922_ Active_aging_at_work_Contributing_factors_and_implications_for_organizations [dostęp: 08.06.2020].

- Ilmarinen, J. (2012), Promoting active ageing in the workplace, https://osha.europa.eu/en/publications/articles/promoting-active-ageing-in-the-workplace [dostęp: 08.06.2020].

- Raemdonck, I. i in. (2015), Aging Workers’ Learning and Employability, https://www.researchgate.net/publication/ 283803866_Aging_Workers%27_Learning_and_Employability [dostęp: 08.06.2020].

Rosnący popyt na zakupy online napędza rynek usług kurierskich

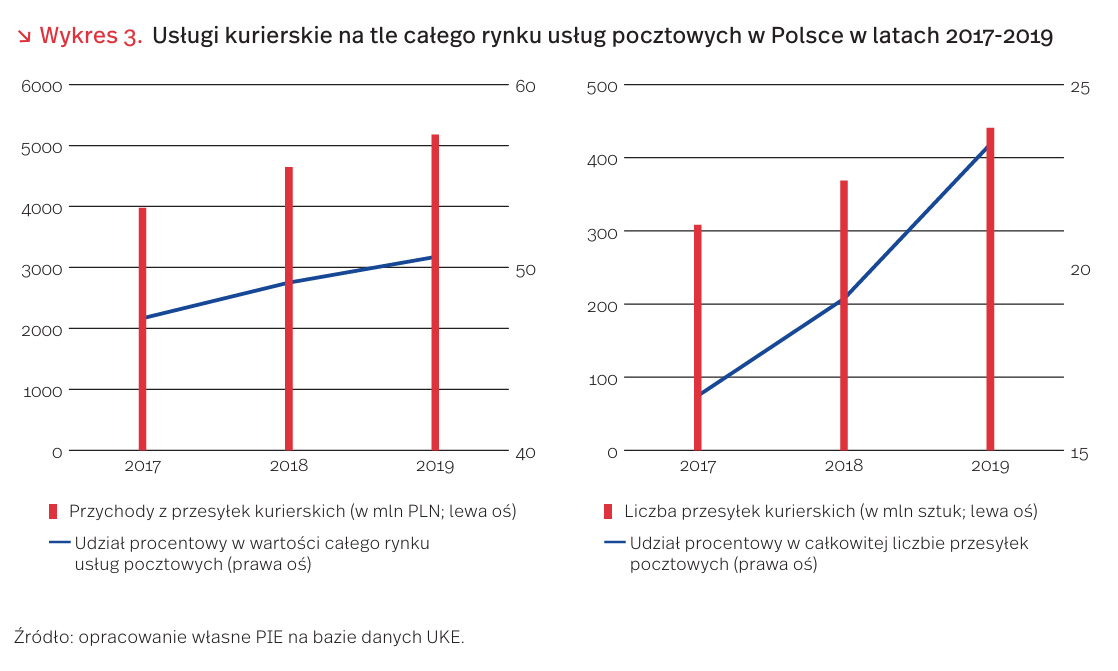

W 2019 r. po raz pierwszy w historii ponad połowa wartości na rynku usług pocztowych [6] w Polsce została wypracowana przez usługi kurierskie. Wzrost liczby paczek pocztowych i przesyłek kurierskich w stosunku do 2018 r. wynosił 18,9 proc., a same przesyłki kurierskie odpowiadają za ponad dwie trzecie wzrostu wartości rynku usług pocztowych w Polsce w 2019 r. [7].

Ograniczenia związane z pandemią koronawirusa sprawiły jednak, że trendy w tym obszarze uległy radykalnej zmianie. Zgodnie z danymi GUS, w kwietniu, a więc miesiącu największych ograniczeń w polskiej gospodarce i zapewne najgłębszego spadku sprzedaży detalicznej, sprzedaż przez internet wzrosła o 27,7 proc. w stosunku do kwietnia 2019 r., a jej udział w wartości całkowitej sprzedaży wzrósł o 3,9 pkt. proc. do 11,9 proc. [8].

Wraz ze stopniowym odmrażaniem gospodarki i stopniowym powrotem możliwości tradycyjnego sposobu robienia zakupów zainteresowanie zakupami przez internet powróci bliżej poziomów sprzed pandemii. Obserwowane w prowadzonym w PIE monitoringu gospodarki cyfrowej [9] zainteresowanie hasłami związanymi z handlem online w drugiej połowie maja było jeszcze o ok. jedną czwartą wyższe niż przed pandemią, jednak od szczytu z początku kwietnia systematycznie spada.

Okres największych ograniczeń był z pewnością dobrym okresem dla firm kurierskich. Na tle całego rynku usług pocztowych segment przesyłek kurierskich z pewnością kolejny raz będzie się wyróżniał zarówno wartością, jak i wolumenem usług. Ograniczenia związane z pandemią spowodowały nie tylko czasową zmianę zwyczajów, jeśli chodzi o miejsce robienia zakupów, ale zapewne przyspieszą proces nadganiania europejskiej średniej pod względem popularności zakupów w internecie przez Polaków.

6. Usługi pocztowe obejmują przesyłki listowe, paczki pocztowe, przesyłki kurierskie oraz inne usługi. 25 20 15

7. UKE (2020), Raport o stanie rynku pocztowego w 2019 roku, Warszawa.

8. GUS (2020), Dynamika sprzedaży detalicznej w kwietniu 2020 r., Warszawa.

9. PIE (2020), Monitoring gospodarki cyfrowej. Edycja II, http://pie.net.pl/wp-content/uploads/2020/05/PIE-Monitoring-Gospodarki-Cyfrowej-2.pdf [dostęp: 05.06.2020].

Unijny przemysł motoryzacyjny potrzebuje finansowej kroplówki

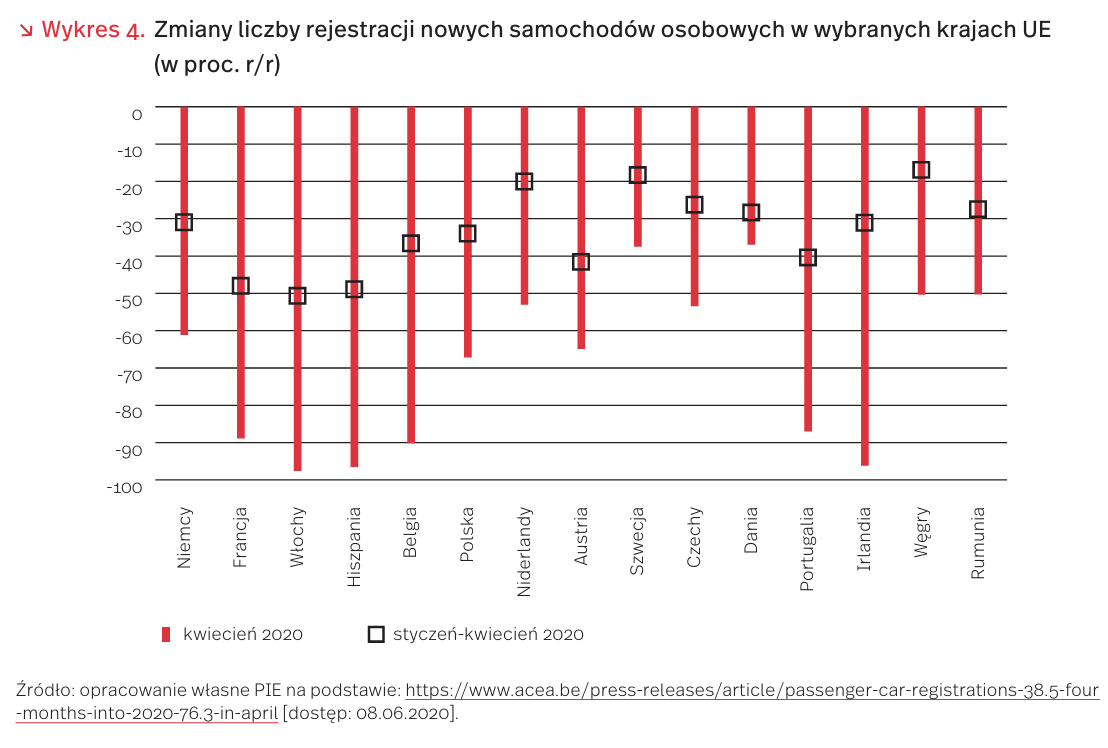

W kwietniu 2020 r. pogłębiło się załamanie sprzedaży nowych samochodów osobowych w Unii Europejskiej i Wielkiej Brytanii. Zarejestrowano ich zaledwie 275 tys. sztuk, co oznaczało spadek o 78,9 proc. w porównaniu z kwietniem 2019 r. Prawdziwa zapaść dotknęła rynek motoryzacyjny we Włoszech, Wielkiej Brytanii, Hiszpanii i Irlandii, w których spadki sięgały ponad 95 proc. Z kolei, w pierwszych czterech miesiącach 2020 r. w UE i Wielkiej Brytanii zarejestrowano 3 239 tys. nowych samochodów osobowych, tj. o 39,3 proc. mniej niż rok wcześniej. Najbardziej skurczył się rynek we Włoszech (o 50,7 proc.), w Hiszpanii (o 48,9 proc.), Francji (o 48,0 proc.) i Chorwacji (o 46,8 proc.). W Polsce w okresie I-IV 2020 r. zanotowano 34 proc. spadek rejestracji nowych osobówek w porównaniu z tym samym okresem sprzed roku [10].

Załamanie popytu na nowe samochody oraz zakłócenia w łańcuchach dostaw spowodowały przerwy w pracy fabryk motoryzacyjnych w Europie. Według szacunków Europejskiego Stowarzyszenia Producentów Pojazdów (ACEA), w UE i Wielkiej Brytanii z powodu pandemii COVID-19 do końca maja 2020 r. nie wyprodukowano 2 446 tys. pojazdów [11], co stanowiło blisko 15 proc. produkcji samochodów osobowych z 2019 r. Największe spadki produkcji odnotowały fabryki w Niemczech (spadek o 616 tys. pojazdów, tj. o 13 proc. produkcji zeszłorocznej), Hiszpanii (o 452 tys., o 20 proc.), Francji (o 278 tys., o 17 proc.) i Wielkiej Brytanii (o 262 tys., o 20 proc.). Według ACEA, w Polsce produkcja była mniejsza o blisko 102 tys. pojazdów (tj. o 23 proc. produkcji zeszłorocznej). Średni czas przestoju wyniósł 30 dni roboczych. Najdłuższy przestój zanotowano we Włoszech i w Wielkiej Brytanii (po 41 dni), a także w Polsce (36 dni) [12].

Szacunki ACEA znajdują potwierdzenie w danych Głównego Urzędu Statystycznego. W kwietniu w Polsce wyprodukowano zaledwie 0,4 tys. samochodów osobowych, a w marcu – 20,1 tys. (rok wcześniej było to odpowiednio 43,4 tys. i 41,9 tys.). Oznacza to, że zaledwie w tych dwóch miesiącach 2020 r. z taśm produkcyjnych polskich zakładów zjechało o 64,8 tys. (tj. o 76 proc.) samochodów mniej niż przed rokiem (dane ACEA obejmują także szacunki za maj, stąd są wyższe). W kwietniu br. praktycznie przestały działać także fabryki części i akcesoriów motoryzacyjnych. Wyprodukowano zaledwie 3,5 tys. silników spalinowych, tj. o 97,5 proc. mniej niż rok wcześniej (wówczas z taśm „zeszło” 143 tys. silników). Nieco lepsze wyniki osiągnęli natomiast producenci autobusów – w marcu i kwietniu 2020 r. wyprodukowali 892 tego typu pojazdy i było to o 33,4 proc. mniej niż rok wcześniej, zaś w całym okresie I-IV 2020 r. spadek ten wyniósł tylko 27 proc. r/r [13].

Załamanie na rynku motoryzacyjnym UE będzie dotkliwe dla polskiego przemysłu motoryzacyjnego, który wykazuje silną zależność od eksportu. Dotyczy to zarówno eksportu pojazdów, na które popyt zagraniczny zmalał do rekordowo niskich poziomów, jak również eksportu części i akcesoriów motoryzacyjnych do zagranicznych fabryk samochodów, które notują liczne przestoje. W 2019 r. wartość polskiego eksportu motoryzacyjnego wyniosła 30,2 mld EUR (blisko 13 proc. eksportu towarów), z czego aż 57,2 proc. przypadało właśnie na części i akcesoria motoryzacyjne. Największym odbiorcą wyrobów polskiego przemysłu motoryzacyjnego, a w szczególności części i akcesoriów motoryzacyjnych, są Niemcy, które już od ponad trzech lat borykają się z poważnymi problemami w tej branży, a pandemia COVID-19 problemy te znacząco pogłębiła. Według niemieckiego Stowarzyszenia Przemysłu Motoryzacyjnego (VDA), sytuacja w przemyśle motoryzacyjnym jest jeszcze gorsza niż wskazują szacunki ACEA. W pierwszych pięciu miesiącach 2020 r. w Niemczech wyprodukowano bowiem aż o 928 tys. mniej samochodów osobowych niż w analogicznym okresie roku poprzedniego, co oznaczało spadek o 44 proc. [14].

Unijny przemysł motoryzacyjny najgorsze ma już za sobą. W najbliższych miesiącach aktywność w tej branży będzie sukcesywnie wznawiana (wskazuje na to chociażby opublikowany 8 czerwca br. przez niemiecki Instytut Ifo indeks oczekiwań niemieckiego przemysłu motoryzacyjnego [15]). Jednak w sytuacji globalnej recesji osiągnięcie poziomu produkcji sprzed pandemii wydaje się póki co niemożliwe. W powrocie do pełnej działalności branży motoryzacyjnej pomocne byłoby bez wątpienia wsparcie finansowe państw. Stąd też w ostatnim czasie pojawiły się liczne głosy apelujące o takie działania. 19 maja br. Polska razem z innymi jedenastoma państwami członkowskimi UE zaapelowała do Komisji Europejskiej o wsparcie powrotu do pełnej działalności sektora motoryzacyjnego [16]. Autorzy listu wskazali, że sektor motoryzacyjny przynosi 7 proc. PKB Unii Europejskiej, zatrudnia 6 proc. europejskich pracowników oraz generuje 12 proc. wartości eksportu. 26 maja br. z apelem do Komisji Europejskiej zwróciło się również kilka stowarzyszeń skupiających producentów pojazdów [17]. Wskazali oni na potrzebę wypracowania planu pomocowego, który – z jednej strony – umożliwiałby branży motoryzacyjnej powrót do poziomu aktywności sprzed pandemii, a z drugiej strony wspierał transformację w kierunku rozwiązań cyfrowych i niskoemisyjnych w przemyśle.

10. https://www.acea.be/press-releases/article/ passenger-car-registrations-38.5-four-months-into-2020 -76.3-in-april [dostęp: 08.06.2020].

11. Liczba ta obejmuje samochody osobowe, ciężarówki, samochody dostawcze, autobusy i autokary.

12. https://www.acea.be/news/article/interactive-map -production-impact-of-covid-19-on-the-european-auto -industry [dostęp: 08.06.2020].

13. https://stat.gov.pl/obszary-tematyczne/przemysl -budownictwo-srodki-trwale/przemysl/produkcja-wazniejszych-wyrobow-przemyslowych-w-kwietniu -2020-roku,2,97.html [dostęp: 08.06.2020].

14. https://www.vda.de/de/presse/Pressemeldungen/200604-Keine-Erholung-Pkw-Markt-auch-im-Mai-sehr -schwach.html [dostęp 08.06.2020].

15. https://www.ifo.de/node/55881 [dostęp: 08.06.2020].

16. https://www.gov.pl/web/rozwoj/apel-do-komisji-europejskiej-ws-planu-odbudowy -przemyslu -motoryzacyjnego [dostęp 08.06.2020].

17. https://www.acea.be/press-releases/article/trade -unions-and-auto-sector-call-for-an-ambitious-recovery-plan [dostęp: 08.06.2020].

Wpływ pandemii na produkcję energii elektrycznej – mniej węgla więcej importu

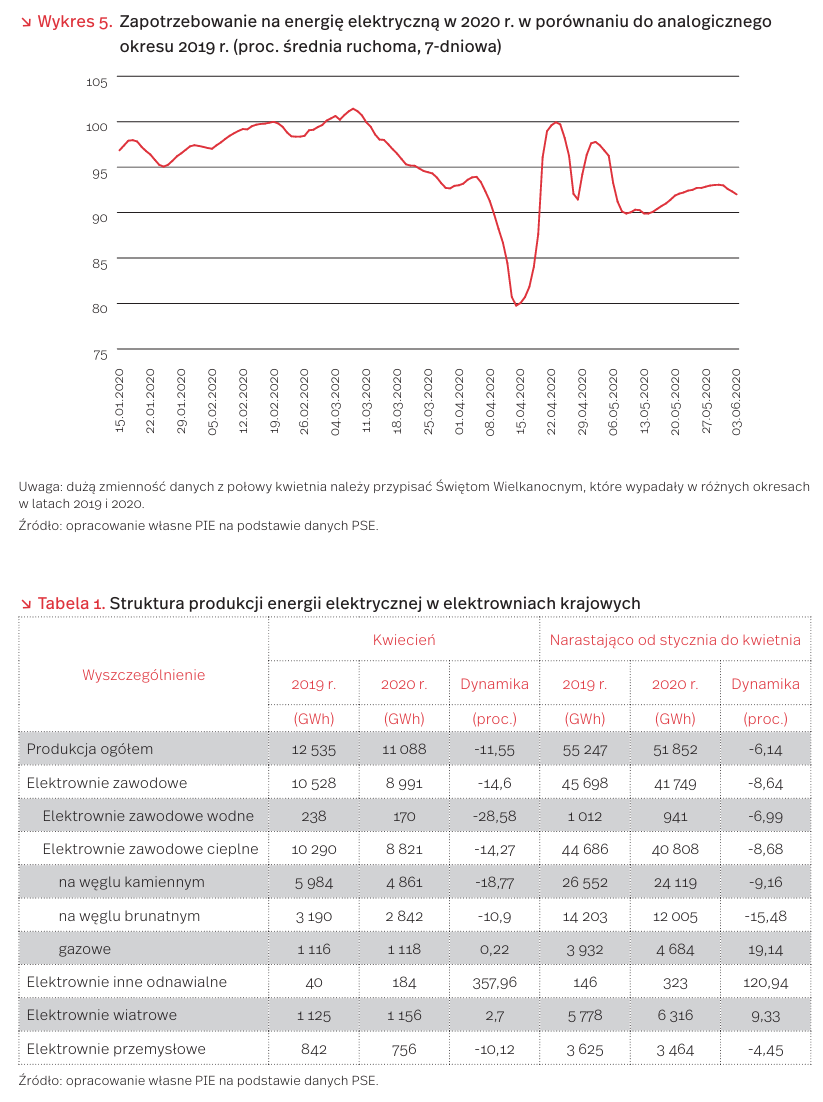

Pandemia koronawirusa i związane z nią obostrzenia w sposób znaczący odbiły się na rynku energii elektrycznej. W okresie od wprowadzenia pierwszych ograniczeń w połowie marca br. do początku czerwca widoczny jest spadek zapotrzebowania, który mimo pewnych odchyleń w okresie wielka nocnym i na początku maja, utrzymuje się w przedziale 90-95 proc. w stosunku do poziomu z analogicznego okresu 2019 r.

Mniejsze zapotrzebowanie odbiło się przede wszystkim na produkcji energii elektrycznej ze źródeł konwencjonalnych. W kwietniu 2020 r., w porównaniu do kwietnia 2019 r., elektrownie zawodowe wyprodukowały o 14,6 proc. mniej energii. Największy spadek dotknął elektrownie oparte na węglu kamiennym: 18,77 proc. spadek z ok. 6 TWh do 4,8 TWh, oraz oparte na węglu brunatnym: 10,9 proc. spadek z blisko 3,2 TWh do niecałych 2,85 TWh. Niższą produkcję zanotowały także elektrownie wodne: blisko 30 proc. spadek z 238 GWh do 184 GWh [18].

W przypadku danych od stycznia do kwietnia, w porównaniu z analogicznym okresem 2019 r., zdecydowanie największe spadki produkcji dotknęły elektrownie oparte na węglu brunatnym (o 15,5 proc.), mniejsze natomiast elektrownie oparte na węglu kamiennym (nieco pow. 9 proc.) oraz wodne (7 proc.). Z kolei wzrost produkcji zanotowały elektrownie gazowe (o 19 proc.), wiatrowe (9,3 proc do kwietnia włącznie oraz 10,1 proc. do maja) oraz inne mniej popularne elektrownie oparte na źródłach odnawialnych (wzrost o 121 proc., ze 146 GWh do 323 GWh).

Braki wynikające ze spadku produkcji w elektrowniach węglowych w dużej mierze uzupełniono energią pochodzącą z importu. Od marca do połowy maja udział importu w zapotrzebowaniu na energię elektryczną utrzymywał się przez większość czasu w przedziale 8-10 proc., by w drugiej połowie maja osiągnąć nawet 12 proc. Jest to wyraźny wzrost w porównaniu do lat poprzednich – w analogicznym okresie w 2019 r. udział importu w zapotrzebowaniu utrzymywał się między 4 a 8 proc., podczas gdy w 2018 r. oscylował w przedziale od 2 do 7 proc.

18. PSE (2020), Miesięczne raporty z funkcjonowania Krajowego Systemu Elektroenergetycznego i Rynku Bilansującego, https://www.pse.pl/dane-systemowe/funkcjonowanie -kse/raporty-miesieczne-z-funkcjonowania-kse/raporty-miesieczne [dostęp: 08.06.2020].

Czy przedsiębiorstwa doceniają technologie informacyjne i komunikacyjne?

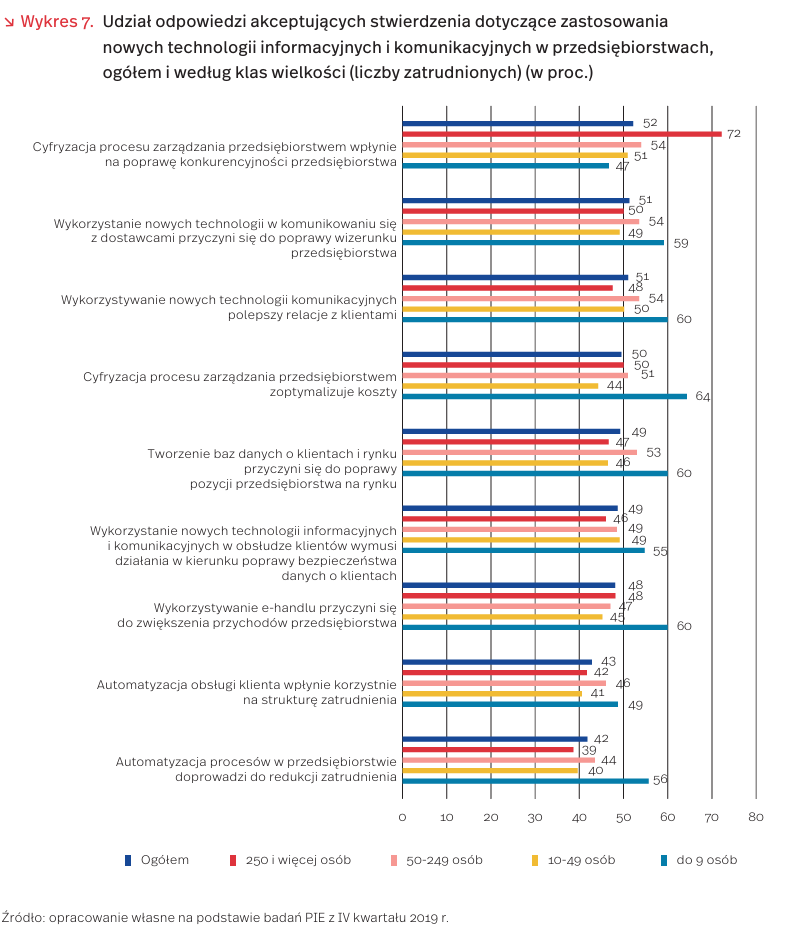

Z badań przeprowadzonych przez Polski Instytut Ekonomiczny (PIE) w IV kw. 2019 r. wynika, że już przed okresem pandemii przedsiębiorstwa w znacznym stopniu doceniały znaczenie stosowania technologii informacyjnych i komunikacyjnych (ICT). Wszystkie oceniane przez przedsiębiorstwa stwierdzenia na temat efektów zastosowania tych technologii w przedsiębiorstwach spotkały się w większym stopniu z akceptacją niż z jej brakiem. Z największą aprobatą spotkało się stwierdzenie, że cyfryzacja procesu zarządzania przedsiębiorstwem wpłynie na poprawę konkurencyjności przedsiębiorstwa (wykres 7). Z opinią tą zgodziło się 52 proc. firm, a niewiele mniej zaaprobowało stwierdzenia: wykorzystanie nowych technologii w komunikowaniu się z dostawcami przyczyni się do poprawy wizerunku przedsiębiorstwa oraz wykorzystywanie nowych technologii komunikacyjnych polepszy relacje z klientami (po 51 proc.). Z akceptacją połowy respondentów spotkała się również opinia, że cyfryzacja procesu zarządzania przedsiębiorstwem zoptymalizuje koszty. Natomiast w najmniejszym stopniu przedsiębiorstwa podzielały opinię o wpływie nowoczesnych technologii na zatrudnienie. Tylko 42 proc. firm zgodziło się ze stwierdzeniem, że automatyzacja procesów w przedsiębiorstwie doprowadzi do redukcji zatrudnienia, a 43 proc., że automatyzacja obsługi klienta wpłynie korzystnie na strukturę zatrudnienia.

Znaczne różnice opinii na temat roli ICT wystąpiły między poszczególnymi klasami wielkości przedsiębiorstw. Z niemal wszystkimi stwierdzeniami najbardziej zgodziły się najmniejsze przedsiębiorstwa zatrudniające mniej niż 10 osób. Wyjątkiem była opinia, że cyfryzacja procesu zarządzania przedsiębiorstwem wpłynie na poprawę konkurencyjności przedsiębiorstwa (47 proc.). Poparcie dla tej opinii rosło wraz ze wzrostem wielkości firm. Zdecydowanie najczęściej pogląd ten podzielały duże przedsiębiorstwa, zatrudniające powyżej 250 osób (72 proc.). Jest to zrozumiałe, ponieważ skomplikowanie zarządzania firmą rośnie wraz z jej wielkością, w większych jednostkach większe są więc oczekiwania dotyczące efektów cyfryzacji zarządzania. Poparcie dla poglądu, że wykorzystanie nowych technologii informacyjnych i komunikacyjnych w obsłudze klientów wymusi działania w kierunku poprawy bezpieczeństwa danych o klientach malało wraz ze wzrostem wielkości firm. Zgadzało się z nim tylko 46 proc. dużych przedsiębiorstw, ale aż 55 proc. mikroprzedsiębiorstw.

O ile szczególne podkreślenie przez duże firmy znaczenia stosowania nowoczesnych technologii dla konkurencyjności jest zrozumiałe o tyle fakt, że pozostałe stwierdzenia spotkały się z największą aprobatą u najmniejszych firm może budzić zdziwienie. Jak pokazały wyniki badań prowadzonych m.in. przez PARP, stopień wykorzystania ICT rósł wraz ze wzrostem wielkości przedsiębiorstwa, a przewaga dużych przedsiębiorstw nad średnimi była szczególnie widoczna [19]. Otrzymane wyniki świadczą o tym, że jednak również w mniejszych firmach, w tym mikro, w coraz większym stopniu stosowanie nowoczesnych technologii staje się niezbędne. Zwłaszcza najmniejsze przedsiębiorstwa, których nie stać na zatrudnianie wysoko wykwalifikowanych informatyków i wdrażanie zaawansowanych rozwiązań są zagrożone wykluczeniem cyfrowym. Dla wielu z nich właściwym rozwiązaniem jest outsourcing.

Natomiast z badań przedsiębiorstw (jakościowych i ilościowych) przeprowadzonych przez PIE pod koniec kwietnia 2020 r. wynika, że w okresie pandemii wystąpiło zwiększone wykorzystanie nowych technologii i rośnie świadomość potrzeby ich stosowania, również po wygaśnięciu pandemii. Konieczność ograniczenia fizycznych kontaktów między pracownikami ze względu na bezpieczeństwo epidemiczne, sprawiła, że częściej były wykorzystywane lub wprowadzone zupełnie od zera zwłaszcza technologie komunikacyjne. Szersze wykorzystanie technologii ICT stało się warunkiem przetrwania wielu firm. W części przedsiębiorstw kryzys jedynie przyśpieszył wprowadzenie lub szersze wykorzystanie tych technologii. W przedsiębiorstwach, w których nowe technologie zostały wprowadzone jeszcze przed pandemią COVID-19, obecnie są one wykorzystywane w szerszym zakresie lub bardziej intensywnie. Dzięki technologiom cyfrowym przedsiębiorstwa te mogły dość szybko i elastycznie reagować na zapotrzebowanie społeczne i gospodarcze wywołane wybuchem pandemii.

Eksperci PIE uważają, że zwiększona w okresie pandemii świadomość potrzeby stosowania technologii ICT sprawi, że również w okresie późniejszym będą one stosowane na coraz większą skalę. Istotne zmiany, które dokonują się w świecie biznesu, zwłaszcza w sposobach zarządzania, organizacji pracy, komunikacji i świadczenia usług, okażą się trwałe. Sytuacje kryzysowe sprzyjają poszukiwaniu nowych rozwiązań stymulując postęp techniczny.

19. Raport o stanie sektora małych i średnich przedsiębiorstw w Polsce (2019), PARP Grupa PFR, Warszawa, https://www.parp.gov.pl/storage/publications/pdf/ 2019_07_ROSS.pdf [dostęp: 05.06.2020].