Spis treści

Podatki po COVID-zie

Winstonowi Churchillowi przypisuje się stwierdzenie, że nie można sobie pozwolić na marnowanie dobrych kryzysów. Ta dewiza zdaje się przyświecać wielu ministrom finansów, którzy wykorzystują pandemię koronawirusa do przeorientowania krajowych miksów podatkowych. Druga połowa 2020 r. i pierwsze miesiące obecnego roku obfitują w zapowiedzi i wdrażanie nowych podatków. Ich celem jest zwiększenie wpływów budżetowych na skutek większego opodatkowania zachowań negatywnie oddziałujących na zdrowie i klimat, jak również mocniejsze obłożenie daninami najbardziej zamożnych. O ile wdrażanie tych pierwszych stanowi kontynuację przedpandemicznego trendu, o tyle coraz bardziej powszechne plany podnoszenia opodatkowania najlepiej uposażonym świadczą o zmianie podatkowego paradygmatu.

Autorem najgłośniejszej zapowiedzi podniesienia CIT jest Joe Biden, obiecujący przywrócenie 28-procentowej stawki, którą do 21 proc. obniżył w 2017 r. jego poprzednik, Donald Trump. Na podwyższenie CIT zdecydowała się również Wielka Brytania. Od 2023 r. podatek dla przedsiębiorstw, których roczne zyski przekroczą 250 tys. funtów, wzrośnie z 19 proc. do 25 proc. Holandia wycofała się z kolei z planowanej obniżki najwyższej stawki CIT. Zamiast 21,5 proc. progu utrzymany będzie ten na poziomie 25 proc., przy jednoczesnym podniesieniu w 2021 r. kwoty tego progu z 200 tys. EUR do 245 tys. EUR (395 tys. EUR w 2022 r.). Zarazem od tego roku podniesiono stawkę holenderskiego IP box z 7 proc. do 9 proc.

Oprócz klasycznej podwyżki stawek podatkowych, kraje decydują się na wdrażanie dodatkowych podatków korporacyjnych. W połowie 2020 r. Węgry zdecydowały się na wprowadzenie tymczasowego podatku od banków i instytucji kredytowych w wys. 0,19 proc. powyżej 50 mld HUF (ok. 145 mln EUR) ich skorygowanego bilansu. Podobne rozwiązanie w 2023 r. planuje wdrożyć Szwecja. Natomiast Słowacja obniżyła od tego roku próg (ze 100 tys. EUR do 50 tys. EUR), do którego mikroprzedsiębiorcy mogą korzystać z obniżonej 15-procentowej stawki podatku CIT.

Do wskazanych wyżej zmian w opodatkowaniu przedsiębiorstw należy dodać reformę, która może zrewolucjonizować globalny system podatkowy. Po blisko 3 latach negocjacji 5.06.2021 r. kraje grupy G7 osiągnęły porozumienie w zakresie opodatkowania międzynarodowych korporacji minimalną stawką podatku na poziomie 15 proc. W zależności od ostatecznego kształtu porozumienia, które musi zostać zaakceptowane przez 140 krajów uczestniczących w negocjacjach, może to zwiększyć globalne wpływy z tytułu CIT nawet o 127 mld USD rocznie, z czego Polska może uzyskać od 800 mln USD nawet do 4,5 mld USD.

Inną formę podatku dochodowego stanowi PIT, w którym dochodzi do zwiększania obciążeń wobec gospodarstw domowych o najwyższych dochodach. Kolumbia Brytyjska (prowincja Kanady), Kolumbia, Korea, Nowa Zelandia i Hiszpania wprowadziły nowy najwyższy próg podatkowy, ze stawkami, odpowiednio: 20,5 proc., 39 proc., 45 proc., 39 proc. i 45,5 proc. Rosja i Czechy zdecydowały się natomiast na przejście z liniowego na progresywny system PIT. Ta pierwsza podniosła stawkę z 13 proc. do 15 proc. dla dochodów przekraczających 5 mln RUB (ok. 56 tys. EUR). Natomiast Republika Czeska w 2021 r. wprowadziła górną stawkę PIT w wysokości 23 proc., która ma zastosowanie do dochodów przekraczających 1 701 168 CZK (ok. 67 tys. EUR). Dochody poniżej tego progu podlegają dotychczasowej stawce 15 proc.

Oprócz podnoszenia podatków dochodowych niektóre resorty finansów decydują się na wdrażanie lub podnoszenie podatków majątkowych. Argentyna wprowadziła jednorazowy (0,8 proc.) podatek od majątku powyżej 200 mln ARS (ok. 1,85 mln EUR), natomiast Hiszpania podniosła stawkę tego podatku z 2,5 proc. do 3,5 proc. dla majątku przekraczającego 10,7 mln EUR. Belgia wprowadziła zaś przejściowy podatek (0,15 proc.) od rachunku papierów wartościowych przekraczających jego średnią wartość 1 mln EUR w okresie referencyjnym.

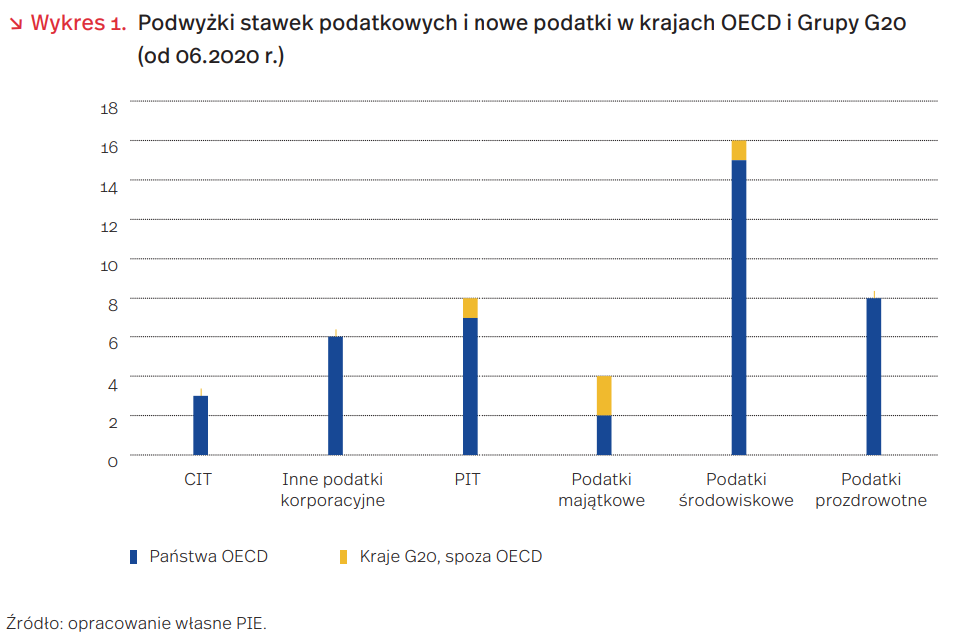

Trend w podnoszeniu podatków akcyzowych obserwujemy od kilku lat, przy czym na popularności szczególnie zyskuje większe opodatkowanie towarów uznanych za szkodliwe dla zdrowia, przede wszystkim wyrobów tytoniowych, substytutów tytoniu i alkoholu. Ponadto Turcja podniosła od tego roku akcyzę na napoje słodzone, a Włochy i Łotwa zapowiedziały wdrożenie takiego rozwiązania od 2022 r.

Na przestrzeni ostatniego roku największe zmiany zaszły w zakresie podatków środowiskowych. Aż 16 państw OECD i G20 podniosło akcyzę paliwową i podatki od emisji dwutlenku węgla, decydując się na bardziej aktywne działanie w zakresie łagodzenia skutków zmian klimatycznych. Sześć krajów podniosło akcyzę na paliwo (Dania, Finlandia, Łotwa, RPA, Szwecja i Wielka Brytania), a kolejne sześć – ceny emisji CO2 (Dania, Niemcy, Irlandia, Luksemburg, Niderlandy i RPA). Niemcy wprowadziły zaś krajowy system handlu emisjami (nETS), obejmujący emisje CO2 w sektorach nieobjętych unijnym ETS (transport i ogrzewanie). W 2021 r. uprawnienia do emisji są sprzedawane po stałej cenie 25 EUR za tonę, która ma stopniowo rosnąć do 55 EUR w 2025 r. Od 2026 r. będzie ona ustalana w drodze aukcji, w zakresie korytarza cenowego mieszczącego się w przedziale 55-65 EUR.

Łukasz Baszczak

Opodatkowanie mikro- i małej działalności gospodarczej w Czechach i w Polsce

W debacie publicznej wielokrotnie pojawia się argument, że podniesienie opodatkowania działalności gospodarczej w Polsce spowoduje odpływ przedsiębiorstw do innych państw, w tym do Czech. Podobne opinie wygłaszano po ogłoszeniu w maju zmian w przepisach dotyczących osób samozatrudnionych, planowanych w Polskim Nowym Ładzie. Sprawdziliśmy czy faktycznie takie zagrożenie jest istotne.

Po pierwsze rezydencja podatkowa jest ustalana na podstawie miejsca faktycznie prowadzonej działalności gospodarczej, a nie rejestracji firmy. O kraju opodatkowania decyduje bowiem miejsce zamieszkania oraz ośrodek interesów życiowych. Zgodnie ustawą o podatku dochodowym od osób fizycznych za osobę mającą miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej uważa się osobę fizyczną, która posiada na terytorium RP centrum interesów osobistych lub gospodarczych (ośrodek interesów życiowych) lub przebywa na terytorium RP dłużej niż 183 dni w roku podatkowym.

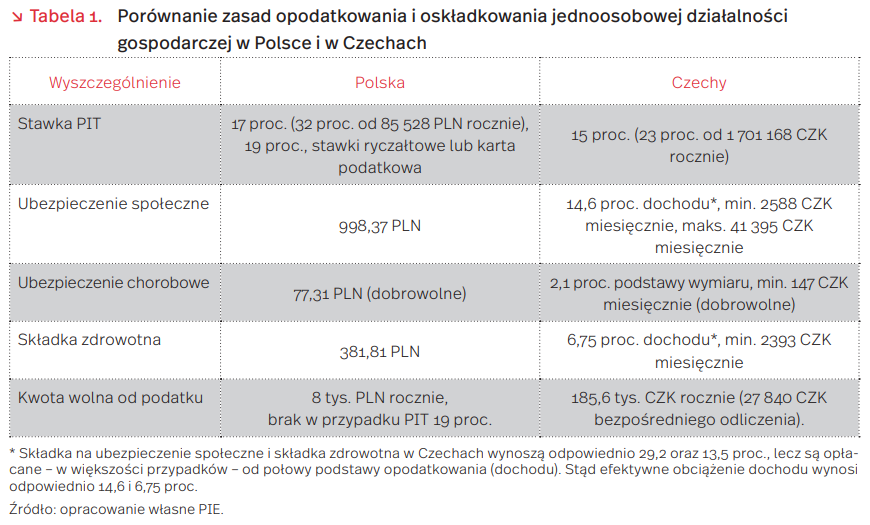

Po drugie opodatkowanie działalności gospodarczej w Czechach nie jest znacząco korzystniejsze niż w Polsce. Wiele zależy od tego, jaka jest specyfika danej działalności gospodarczej – branża, w której działa firma, poziom przychodów/dochodów oraz relacja między przychodami a kosztami. Zasady opodatkowania i oskładkowania działalności gospodarczej w Czechach są następujące:

- Składki na ubezpieczenia społeczne i zdrowotne – w pierwszym roku prowadzenia jednoosobowej działalności gospodarczej w Czechach (osoba samostatně výdělečně činná, OSVČ) przedsiębiorcy opłacają składki minimalne, zależne od średniego wynagrodzenia w kraju. Jednak w kolejnych latach składki są już proporcjonalne do podstawy opodatkowania – co do zasady opłacane od połowy tej podstawy. W Polsce składki dla działalności gospodarczej są dla większości działalności gospodarczych ryczałtowe, a z preferencyjnego oskładkowania można korzystać przez 2,5 roku (pół roku „ulgi na start” oraz 2 lata „preferencyjnego ZUS-u”).

- Podatek – wyliczanie należnego podatku oraz składek w przypadku OSVČ odbywa się na dwa sposoby: procentowo od realnego dochodu (po uwzględnieniu udokumentowanych wydatków stanowiących koszt uzyskania przychodu) lub zgodnie z zasadą 60/40, tj. 60 proc. przychodu stanowi koszt, a podstawą opodatkowania jest 40 proc. przychodu (niezależnie od realnych kosztów). Istnieją również inne proporcje dla tej zasady, np. 80/20 dla działalności rolnej, jednak 60/40 jest stawką obowiązującą dla działalności niezależnej. Z zasady 60/40 mogą korzystać osoby, których przychód nie przekracza 2 mln CZK rocznie. Skala podatkowa jest progresywna, a stawki wynoszą 15 i 23 proc. (tabela 1). W Polsce jest kilka możliwości wyboru sposobu opodatkowania działalności: podatek liniowy (19 proc.), skala podatkowa (17 i 32 proc.), ryczałt od przychodów oraz karta podatkowa.

Tak skonstruowany system w Czechach rzeczywiście może być bardziej atrakcyjny niż w Polsce, ale pod pewnymi warunkami. Po pierwsze, gdy przedsiębiorca ma bardzo niskie koszty uzyskania przychodu w relacji do poziomu tych przychodów (prowadzi wysokomarżową działalność). Po drugie, gdy roczny przychód nie przekracza 2 mln CZK (ok. 400 tys. PLN), co pozwala na skorzystanie z zasady 60/40. Po trzecie, gdy dla danego rodzaju działalności w Polsce nie ma możliwości skorzystania z ryczałtu od przychodów ewidencjonowanych. Po czwarte, gdy przedsiębiorca wyczerpał możliwość skorzystania z preferencyjnego oskładkowania w polskim systemie.

Eksport mrożonych truskawek. Polska straciła koszulkę lidera

W maju rozpoczął się sezon na truskawki – najpopularniejsze owoce jagodowe uprawiane w Polsce. Zbiory sięgające od 175 do 205 tys. ton sprawiają, że Polska jest drugim po Hiszpanii ich największym producentem w Unii Europejskiej i dziewiątym na świecie. Większość zbiorów przeznaczana jest na eksport. Wywożone są głównie owoce przemysłowe, natomiast polskie owoce deserowe w większości trafiają do konsumentów krajowych.

Według danych GUS wartość eksportu truskawek świeżych i mrożonych oraz przetworów z nich wyniosła w 2020 r. 174 mln EUR. Największą pozycją (137,8 mln EUR, 13,1 proc. światowego eksportu) były truskawki mrożone, których obecnie Polska jest drugim – po Meksyku – największym globalnym eksporterem (w latach 2017-2019 była nawet liderem). Polskie mrożone owoce trafiły do 54 państw na całym świecie. Głównymi odbiorcami były państwa unijne, w tym Niemcy (35 proc. całego polskiego eksportu tej pozycji towarowej), Holandia (ok. 14 proc.) i Francja (8,8 proc.). Spośród nabywców pozaunijnych najwięcej zakupili klienci z Norwegii, Wielkiej Brytanii, Serbii i Szwajcarii. Polskie owoce dotarły także m.in. do Japonii, Chin, USA czy Australii. Drugą znaczącą pozycją są przetwory z truskawek, wartość ich eksportu w 2020 r. sięgnęła 22,8 mln EUR. Znacznie mniejszy był eksport truskawek świeżych (13,4 mln EUR w 2020 r.), a najwięcej ich nabyli nasi najbliżsi sąsiedzi, tj. Białorusini, Niemcy oraz Czesi.

Mimo że Polska jest ważnym światowym producentem i eksporterem truskawek, także je importuje. W 2020 r. wartość dostaw do Polski truskawek i ich przetworów wyniosła łącznie 74,1 mln EUR. Z zagranicy sprowadzane są głównie truskawki świeże deserowe. Import tych owoców ma charakter cykliczny: odbywa się co prawda cały rok, ale najwięcej owoców trafia do Polski tuż przed krajowym sezonem (tj. w miesiącach luty-maj). W 2020 r. nabyto świeżych owoców za kwotę 34,2 mln EUR, najwięcej z nich pochodziło z Hiszpanii (54 proc. wartości dostaw), Grecji (17,3 proc.) i Niemiec (14,3 proc.).

Dla jakości i wielkości zbiorów, a co za tym idzie – poziomu cen, kluczowe są warunki pogodowe. Według wiosennej oceny stanu upraw ogrodniczych GUS, większość plantacji nie ucierpiała z powodu mroźnej i śnieżnej zimy. Majowe przymrozki również nie spowodowały dotkliwych strat, jednakże dość niskie wiosenne temperatury opóźniły kwitnienie roślin.

Jacek Grzeszak

Firmy po lockdownie odnotowują wzrost liczby nowych zamówień

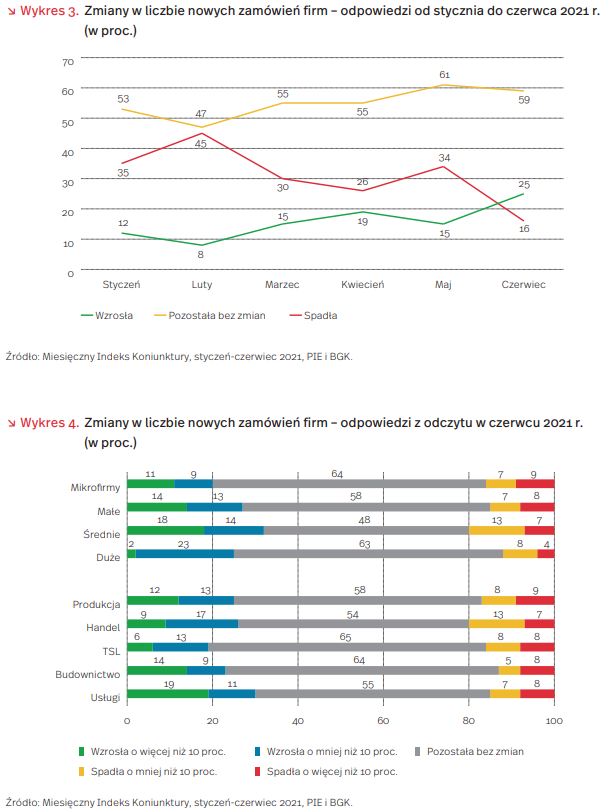

Podczas comiesięcznego badania nastrojów przedsiębiorców realizowanego od początku 2021 r. przez Polski Instytut Ekonomiczny i Bank Gospodarstwa Krajowego pytamy m.in. o zmiany miesiąc do miesiąca w liczbie nowych zamówień towarów i usług. W kolejnych odczytach dominują firmy, w których liczba nowych zamówień pozostaje na podobnym poziomie, a odsetek takich przedsiębiorstw wynosi w ostatnich dwóch miesiącach 61-59 proc. Skokowo natomiast zmienił się udział firm, w których odnotowano wzrost nowych zamówień – z 15 proc. w maju do 25 proc. w czerwcowym odczycie. Równolegle istotnie zmniejszył się udział firm, w których nastąpił spadek nowych zamówień (z 34 proc. w maju do 16 proc. w czerwcu). Warto podkreślić, że w czerwcu po raz pierwszy od początku roku przeważają firmy, które deklarują wzrost nowych zamówień nad tymi, w których wystąpił spadek. Jest to optymistyczny wynik, mogący wskazywać na przewidywaną przez przedsiębiorców poprawę możliwości sprzedaży w przyszłym okresie (wykres 3).

W badaniu czerwcowym we wszystkich grupach wielkościowych firm odnotowaliśmy większy udział przedsiębiorstw, w których wystąpił wzrost nowych zamówień towarów i usług, niż tych ze spadkiem zamówień. Wzrost liczby zamówień najczęściej deklarowały firmy średniej wielkości (32 proc.), chociaż w tej grupie odnotowano też największy udział przedsiębiorstw ze spadkiem zamówień (20 proc., w tym w prawie połowa ze spadkiem ponad 10 proc.). Wzrost liczby nowych zamówień dotyczy tylko co piątej mikrofirmy – to one po odmrożeniu gospodarki wolniej wracają do swojej pozycji przed pandemią (wykres 4).

W przekroju sektorowym wzrost liczby nowych zamówień najczęściej deklarowały firmy usługowe (30 proc., w tym 2/3 wzrost o więcej niż 10 proc.), co jest związane z uruchomieniem stacjonarnej działalności po lockdownie. Istotny wzrost zamówień (z 15 proc. w majowym odczycie do 26 proc. w czerwcowym) odnotowały również firmy handlowe, chociaż w tej grupie przedsiębiorstw jest też najwięcej jednostek ze spadkiem nowych zamówień (20 proc.). Może się to wiązać z przewidywaną stabilizacją zamówień w handlu online po odmrożeniu gospodarki. Co czwarta firma budowlana odnotowała wzrost liczby nowych zamówień, co z kolei wiąże się ze wzmożoną sezonową działalnością w sektorze budownictwa.

Obserwowana rosnąca liczba zamówień ma wpływ na ocenę mocy produkcyjnych w przedsiębiorstwach. Przy posiadanym profilu zamówień i przewidywanych na najbliższy miesiąc zmianach popytu, 74 proc. firm deklaruje wystarczające moce produkcyjne. Dla 12 proc. przedsiębiorstw są one zbyt duże, a dla 14 proc. zbyt małe. Zbyt małe moce produkcyjne najczęściej dostrzegają firmy mikro i małe (odpowiednio: 16 i 17 proc.) Natomiast zbyt duże moce produkcyjne deklarują najczęściej firmy produkcyjne (19 proc.) obawiające się o dostawy półproduktów i harmonijne utrzymanie produkcji, a także firmy usługowe (17 proc.), ciągle niepewne co do wielkości i dynamiki sprzedaży w najbliższym miesiącu.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Kryptowaluty zużywają więcej energii elektrycznej niż cała Polska

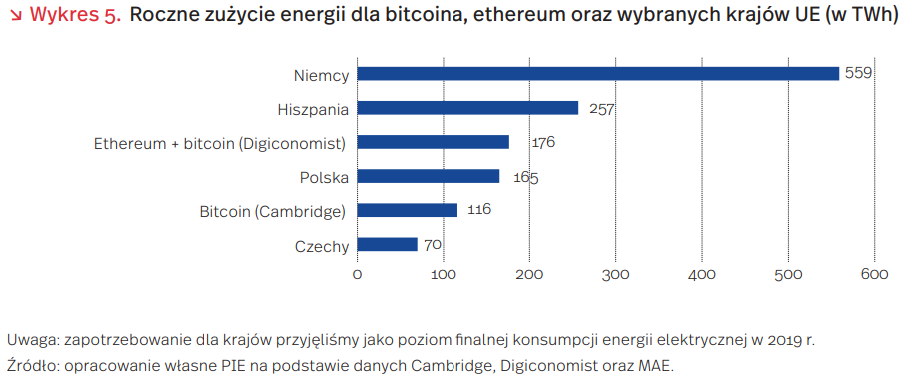

Obok szerokiej debaty na temat wpływu kryptowalut na system finansowy, coraz częściej poruszany jest temat ich wpływu na środowisko. Według szacunków, w których bierze się pod uwagę zużycie energii elektrycznej do wydobywania kryptowalut i obsługi transakcji, przewidywane obecne roczne zapotrzebowanie w przypadku samego bitcoina waha się między 116 a 127 TWh. Gdy uwzględnimy także zużycie energii przez drugą najpopularniejszą kryptowalutę (ethereum), łączne zapotrzebowanie na energię wzrasta do ponad 175 TWh, przewyższając roczne zużycie energii elektrycznej w Polsce.

Powyższe szacunki zużycia energii przez kryptowaluty nie są najwyższymi w historii. Obecnie mamy do czynienia ze spadkiem wartości bitcoina i co za tym idzie – spadkiem opłacalności jego wydobycia. W pierwszej połowie maja 2021 r., gdy po informacji o dopuszczalności płatności bitcoinem przez Teslę jego kurs wynosił powyżej 200 tys. PLN (obecnie 130 tys. PLN), szacowane roczne zapotrzebowanie na energię według Cambridge Bitcoin Electricity Consumption Index przekroczyło 150 TWh.

Farmy kryptowalut w większości znajdują się w krajach o wysokim udziale paliw kopalnych w miksie energetycznym. Według szacunków Cambridge w okresie 09.2020-04.2021 ponad 70 proc. kopanych bitcoinów było zlokalizowanych w Chinach, które w 2019 r. ponad 60 proc. energii elektrycznej pozyskiwały ze spalania węgla. Średnia intensywność emisji CO2 przy wydobyciu bitcoinów może osiągać blisko 500 g CO2e/KWh, co przy obecnym zużyciu energii podczas ich kopania przekłada się na ponad 60 Mt CO2 śladu węglowego rocznie (w Polsce dla porównania całościowe emisje ze spalania paliw kopalnych wynosiły pow. 320 Mt CO2 w 2019 r.).

Warto zauważyć, że negatywny wpływ dużego zużycia wysokoemisyjnej energii elektrycznej przy kopaniu kryptowalut został dostrzeżony przez samą branżę. Na rynku pojawiają się nowe inicjatywy jak Solarcoin (tworzy nową jednostkę za każdą dodatkową MWh wygenerowaną za pomocą fotowoltaiki) czy BitGreen (użytkownik może być wynagrodzony kryptowalutą za ekologiczne działania jak carpooling). Twórcy ethereum natomiast zapowiedzieli zmiany mające ograniczyć zapotrzebowanie na energię o 99,95 proc. przez zamianę mechanizmu konsensusu proof of work na bardziej ekologiczny proof of stake.

Adam Juszczak

Krok wstecz w obszarze life-long learning

Wobec postępującej automatyzacji, digitalizacji i platformizacji rynku pracy oraz zmniejszającej się podaży pracy w starzejącym się społeczeństwie, pracodawcy coraz częściej oczekują od pracowników gotowości do uczenia się przez całe życie (life-long learning). Wskazane przemiany weryfikują bowiem zestaw wymaganych umiejętności potrzebnych do efektywnego partycypowania na rynku pracy.

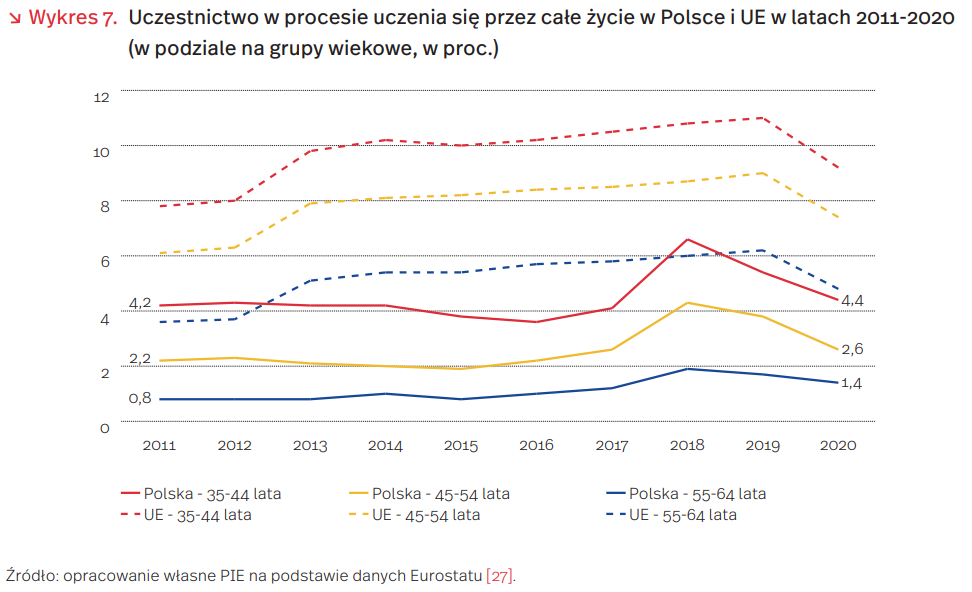

Według przyjętej w 2009 r. europejskiej strategii współpracy w dziedzinie kształcenia w 2020 r. średnio w Europie co najmniej 15 proc. osób dorosłych (definiowanych jako osoby w wieku 25-64 lata) powinno uczestniczyć w procesie uczenia się przez całe życie. W Unii Europejskiej tendencja wzrostowa w tym zakresie utrzymywała się do 2019 r. (10,8 proc.), jednak w 2020 r. miał miejsce znaczny spadek odsetka osób dorosłych korzystających z usług edukacyjnych i szkoleń (9,2 proc.). Polska – dysponująca dodatkowymi strategiami rządowymi – takimi jak wprowadzona w 2013 r. Perspektywa uczenia się przez całe życie, Strategia Rozwoju Kapitału Ludzkiego czy Zintegrowana Strategia Umiejętności z 2019 r., ma prawie o połowę słabsze wyniki niż średnia europejska.

Poziom uczestnictwa w procesie uczenia się przez całe życie różnicują wiek i płeć. Najczęściej z dodatkowych form edukacji korzystają osoby z młodszych przedziałów wiekowych – wśród osób w wieku 35-44 lata w 2020 r. 4,4 proc. korzystało z dodatkowych szkoleń i kursów (średnia UE 9,2 proc.), dla osób w wieku 45-54 lata wskaźnik ten wynosił już 2,6 proc. (w UE 7,4 proc.), a wśród osób w wieku 55-64 lata zaledwie 1,4 proc. (w UE 4,8 proc.) (wykres 7). Dane dowodzą, że kobiety częściej biorą udział w procesie life-long learning. Największa różnica występuje między kobietami i mężczyznami w wieku 35-44 lat (5,2 proc. vs. 3,5 proc.). Ponadto pomimo różnic w progach wieku emerytalnego, kobiety w wieku 55-64 niemal dwa razy częściej niż mężczyźni korzystają z oferty edukacyjnej (1,8 proc. vs. 1 proc.) (wykres 8).

Pandemia cofnęła nas w zakresie korzystania z oferty edukacyjnej opartej na life-long learning. O ile w 2018 r. w końcu mogliśmy wykazać się znacznym wzrostem uczestnictwa dorosłych w dodatkowych formach kształcenia we wszystkich przedziałach wiekowych, o tyle w 2020 r. edukacja osób dorosłych wróciła do poziomów sprzed 4 lat w przypadku Polski oraz do poziomów sprzed ok. 8 lat dla średniej unijnej (wykres 7).

Obszar life-long learning jest silnie zdywersyfikowany pod względem profilu podmiotów oferujących usługi edukacyjne. W Polsce pracodawcy odpowiadają za 23 proc. usług edukacyjnych kierowanych do osób dorosłych (33,8 proc. w UE). Jednak na tle pozostałych krajów UE, wyjątkowo często korzysta się w Polsce z instytucji świadczących edukację nieformalną (49 proc., średnia UE – 19,3 proc.).

Wobec dużego zróżnicowania dostawców edukacji w ramach life-long learning trudno jednoznacznie określić czy obserwowany regres jest wyłącznie konsekwencją nagłych przemian spowodowanych lockdownem (tj. transformacja form edukacji czy oszczędności pracodawców). Można się jednak spodziewać, że w niedalekiej przyszłości czeka nas odbicie. Po kryzysie w 2007 r. dostrzeżono zwiększone zainteresowanie zdobywaniem dodatkowych kwalifikacji przez dotychczasowych pracowników oraz zwiększenie zaangażowanie rządów krajów europejskich w tworzeniu polityk wspierających kształcenie przez całe życie w celu poprawy zdolności dostępu do rynku pracy. W przypadku koronakryzysu dopiero wyniki badań długookresowe pozwolą ocenić czy aktualny spadek zainteresowania edukacją wśród dorosłych jest również tymczasowy.

Maja Trojanowska

Przyspieszona cyfryzacja gospodarstw domowych w 2020 r.

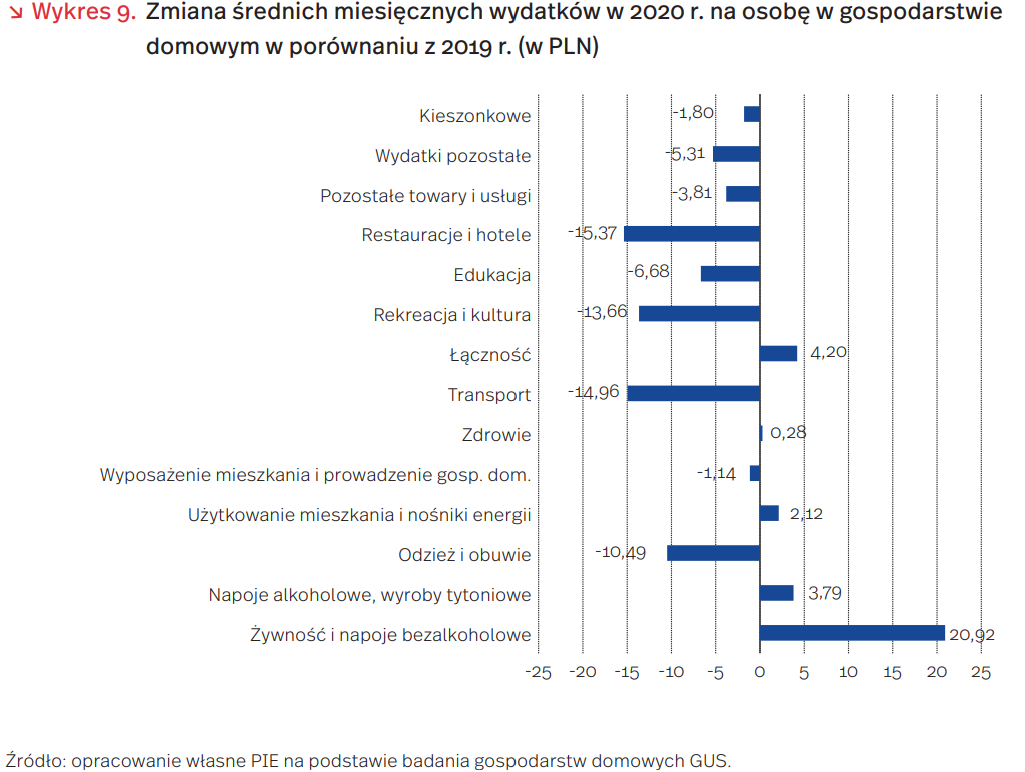

Opublikowane niedawno przez GUS dane dot. sytuacji gospodarstw domowych w 2020 r. pozwalają dostrzec rozliczne efekty związane z pandemią. O 2 proc. wzrósł realny dochód rozporządzalny na osobę w gospodarstwie domowym (z 1819 PLN do 1919 PLN przy średniej inflacji na poziomie 3,4 proc.), jednocześnie też spadły realne wydatki na osobę o 6,5 proc. (z 1252 PLN do 1210 PLN). W połączeniu oznacza to istotny wzrost udziału oszczędności w budżetach gospodarstw domowych (z 31 do 37 proc.).

Pozostając w domach wydawaliśmy mniej, ale jednocześnie istotnie zmienił się nasz koszyk zakupowy. Statystyczny Polak w 2020 r. (w stosunku do 2019 r.) zaoszczędził 42 PLN miesięcznie, do czego szczególnie przyczynił się spadek wydatków na: restauracje i hotele, transport, rekreację i kulturę, obuwie i odzież oraz edukację. Więcej pieniędzy wydaliśmy natomiast na: żywność i napoje, alkohol i tytoń, łączność, użytkowanie mieszkania i nośniki energii oraz zdrowie.

Pandemia przyspieszyła cyfryzację gospodarstw domowych, wymuszoną m.in. przez edukację i pracę zdalną w milionach polskich domów. W 2020 r. przybyło gospodarstw domowych wyposażonych w komputer osobisty o 5,2 proc. (do 76,6 proc.), smartfon o 9,6 proc (do 79 proc.) i urządzenie z dostępem do internetu o 6,1 proc. (do 85,1 proc.). Jeszcze większy pandemiczny wzrost dotyczył drukarek – o 17,1 proc. w stosunku do 2019 r. (obecne już w 38,4 proc. gospodarstw domowych). We wszystkich tych kategoriach odsetek gospodarstw domowych rolników dogania w statystykach gospodarstwa domowe pracowników i pracujących na własnych rachunek. Istotnie odstają natomiast gospodarstwa domowe emerytów i rencistów.

Dodatkowe koszty związane z pracą i nauką zdalną były wyraźnie widoczne w budżetach gospodarstw domowych w II i IV kwartale w kategoriach łączności i nośników energii (wraz z użytkowaniem domu). W II kwartale udział kosztów łączności w budżecie domowym wzrósł do 5,3 proc. (z 4,5 proc. w 2019 r.), a udział kosztów użytkowania mieszkania i nośników energii – do 19,6 proc. (z 17,4 proc. w 2019 r.). Kolejny podobny skok widoczny był w IV kwartale – w przypadku łączności 5 proc. (4,5 proc w 2019 r.), kosztów użytkowania mieszkania i nośników energii 18,8 proc. (17,6 proc. w 2019 r.). W I i III kwartale 2020 r. dane dotyczące kosztów przeznaczanych na łączność, użytkowanie mieszkań i nośniki energii nie różniły się znacząco od danych za 2019 r.

Wzrost wydatków na żywność i napoje bezalkoholowe oraz alkohol i tytoń można przypisać substytucji wydatków ponoszonych do tej pory w restauracjach i hotelach, przejściu dzieci uczęszczających wcześniej do placówek edukacyjnych na pełne żywienie w domach, a także inflacji. Wzrost wydatków na łączność (na którą składają się koszty pocztowe, telekomunikacyjne i dostęp do internetu) oraz koszty użytkowania mieszkania i nośników energii, można natomiast przypisać kosztom pracy i nauki zdalnej (zwiększone zużycie prądu i dostęp do internetu). Dane te są szczególnie istotne w kontekście dyskusji o regulacjach ustawowych pracy zdalnej – koszty energii i internetu są dostrzegalne w budżetach pracowników, ale rekompensują je niższe koszty transportu.

Joanna Gniadek