Spis treści

Polacy coraz częściej korzystają z oferty instytucji kultury

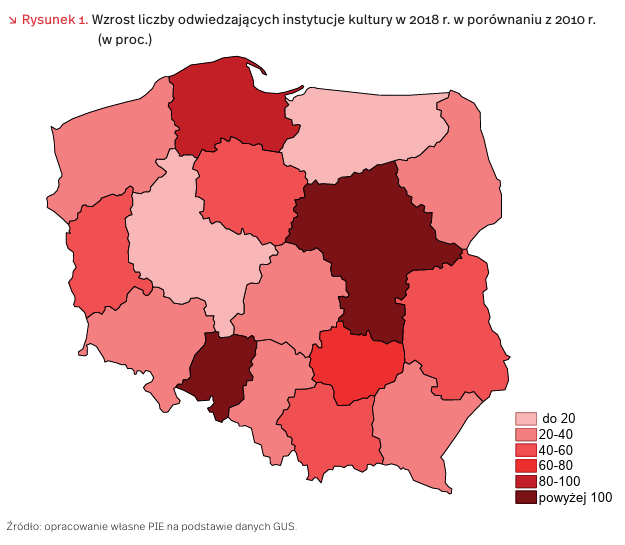

W 2018 r. statystyczny mieszkaniec Polski uczestniczył w ciągu roku przynajmniej w jednym seansie filmowym w kinie, niemal każdy zwiedził muzeum, a co trzeci był widzem lub słuchaczem w teatrze albo instytucji muzycznej. W 2018 r., w porównaniu z 2010 r., wzrosła zarówno liczba instytucji kultury, jak i odwiedzających teatry, kina i muzea (rysunek 1). Największy wzrost liczby odwiedzających instytucje kultury zanotowano w województwach mazowieckim i śląskim. Zwraca również uwagę silny wzrost w województwach o nieco niższym poziomie rozwoju społeczno-gospodarczego.

W 2018 r. działało 497 kin stałych, z których aż 97 proc. zlokalizowanych było w miastach. W ciągu roku odbyło się 2,2 mln seansów, w których uczestniczyło 59,2 mln widzów. W 2018 r. najwięcej kin stałych prowadziło działalność w województwach: mazowieckim (81) i śląskim (51), a najmniej w podlaskim i opolskim (po 11). Warto podkreślić, że najwyższą dynamikę w 2018 r., w porównaniu z 2010 r., odnotowano w województwach świętokrzyskim i podkarpackim, a najniższą w małopolskim i mazowieckim. Kina przyciągają znacznie więcej widzów niż teatry. Większa liczba widzów w kinach może być efektem rozwoju bazy kinowej – stale zmniejsza się liczba osób przypadających na jedno miejsce w kinach, jak również liczba kin (dane BDL GUS). Wynika to też z faktu, że Polacy uważają bilety do teatru za drogie, nie zawsze znajdują czas na wyjście do teatru, a poza tym postrzegają kino jako lżejszą i bardziej przystępną, także cenowo, rozrywkę.

W 2018 r. działalność sceniczną prowadziło 189 teatrów i instytucji muzycznych posiadających własny zespół artystyczny, z których najwięcej działało w województwie mazowieckim (35), a najmniej w podkarpackim (3). W 2018 r. w przedstawieniach/koncertach organizowanych przez teatry i instytucje muzyczne uczestniczyło 14,9 mln widzów i słuchaczy (wzrost o 21 proc. w porównaniu z 2010 r.). Najwyższą dynamikę wzrostu liczby widzów i słuchaczy zanotowano w województwach: podlaskim, pomorskim i opolskim, a najniższą w podkarpackim, kujawsko-pomorskim, lubuskim.

W 2018 r. działalność prowadziło 945 muzeów i oddziałów muzealnych, które zwiedziło 38,1 mln osób. Najwięcej muzeów zlokalizowanych było w województwach mazowieckim i małopolskim, a najmniej w lubuskim i podlaskim. Najwyższą dynamikę odwiedzających muzea 2018 r. w porównaniu z 2010 r. odnotowano w mazowieckim i opolskim, a najniższą w wielkopolskim i warmińsko-mazurskim.

Eksperci z Polskiego Instytutu Ekonomicznego stwierdzili stosunkowo wysoką dynamikę wzrostu liczby odwiedzających instytucje kultury, szczególnie kina i teatry w województwach o niższym poziomie rozwoju społeczno-gospodarczego, co może oznaczać zmianę struktury wydatków gospodarstw domowych pod wpływem wzrostu ich dochodów. Być może zaobserwowane wzrosty wynikają również z innego podejścia do rozrywki. Wielu Polaków zaczęło poszukiwać kultury na wyższym poziomie, dającej niezapomniane doświadczenia i poszerzającej ich horyzonty.

Rośnie pozycja Stanów Zjednoczonych i Chin w handlu zagranicznym Polski

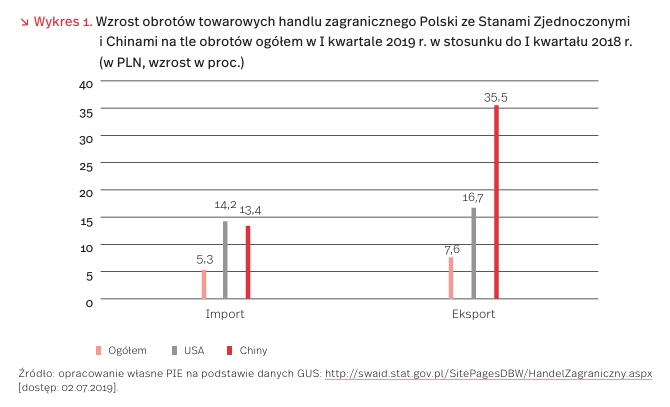

W ostatnim czasie wzrost obrotów handlu zagranicznego Polski ze Stanami Zjednoczonymi i Chinami jest wyraźnie wyższy niż przeciętny, co przekłada się na wzrost udziału obu krajów w polskim handlu. W przypadku Stanów Zjednoczonych sytuacja taka występowała wcześniej, natomiast w eksporcie do Chin jest mniej typowa.

W I kwartale 2019 r. eksport Polski do Stanów Zjednoczonych był (w PLN) o 16,7 proc. większy niż rok wcześniej (przy średnim wzroście 7,6 proc.). Dało to USA awans o dwa miejsca – na pozycję 7. rynku zbytu dla polskich produktów, z udziałem 3 proc., wyższym o 0,2 pkt proc. Do wzrostu przyczyniła się głównie zwiększona sprzedaż części silników turboodrzutowych/turbośmigłowych i procesorów cyfrowych, a także soku jabłkowego, aparatów słuchowych i zespołów prądotwórczych. Zjawiskiem stosunkowo nowym był duży eksport soku i zespołów prądotwórczych (od połowy 2018 r.) oraz procesorów cyfrowych (od lutego br.). Awans Chin był większy (o trzy pozycje, na 20. miejsce), przy wzroście eksportu o 35,5 proc, do 1 proc. eksportu ogółem. Największy przyrost wartości notowano w eksporcie katod miedzianych i ich części, części i akcesoriów do maszyn, a w dalszej kolejności mrożonych podrobów drobiowych i foteli do statków powietrznych.

Wzrósł też udział obu krajów, zwłaszcza Chin, w polskim imporcie, ale nie towarzyszyła temu zmiana ich pozycji wśród głównych dostawców (Chiny utrzymały 2., a Stany Zjednoczone 8. miejsce). Import ze Stanów Zjednoczonych zwiększył się, w porównaniu z I kwartałem 2018 r., o 14,2 proc. przy ogólnym wzroście importu towarów do Polski o 5,3 proc., co oznaczało wzrost udziału z 2,9 proc. do 3,1 proc. samolotów i gazu skroplonego, a także śmigłowców, turbin gazowych i silników turboodrzutowych/turbośmigłowych. Wzrost importu z Chin był niewiele słabszy (13,4 proc.), a wynikał głównie z większego popytu na towary tradycyjnie sprowadzane z tego kraju – monitory (szczególnie od połowy 2018 r.) i części do nich oraz różnego rodzaju elektronikę oraz przekształtniki. Silnie rósł też import leków. Udział Chin w imporcie Polski zwiększył się zaś z 11,4 proc. do 12,3 proc.

W I kwartale 2019 r., w ujęciu r/r, zmniejszył się polski deficyt w handlu ze Stanami Zjednoczonymi (o ok. 100 mln PLN), a wyraźnie wzrósł w relacjach z Chinami (o 2,9 mld PLN). Istotne znaczenie dla kształtowania się salda Polski w handlu ze Stanami Zjednoczonymi ma działalność korporacji transnarodowych, które włączyły Polskę w swoje międzynarodowe łańcuchy wartości. Za deficyt w handlu z Chinami odpowiedzialna jest większa liczba podmiotów, w tym MSP i konsumenci, korzystający z chińskich portali zakupowych B2B (Alibaba, Global Sources, Made-in-China, DHgate) oraz B2C (Aliexpress).

Artykuły rolno-spożywcze liderami wzrostu eksportu w I kwartale 2019 r.

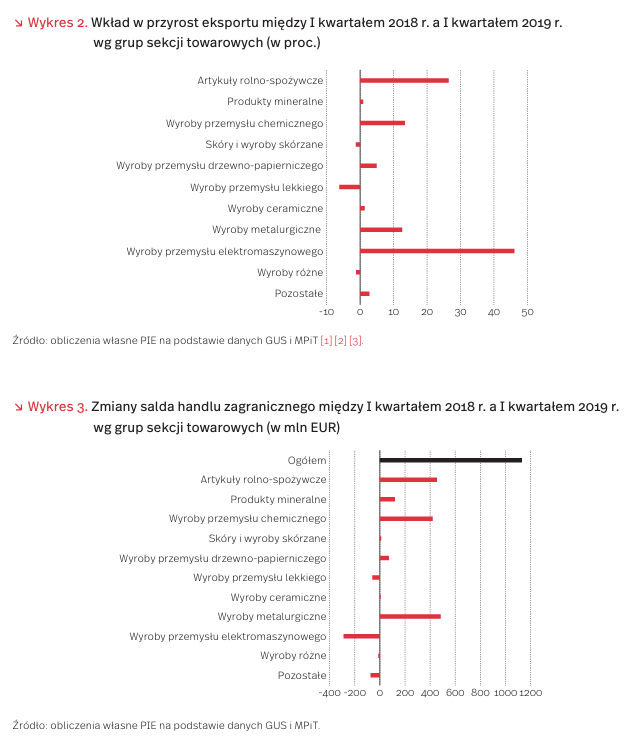

W I kwartale 2019 r., mimo spowolnienia handlu światowego, utrzymywało się dobre tempo eksportu towarów, który w ujęciu rok do roku wzrósł o 2363 mln EUR. Najwyższą dynamiką (w EUR, r/r) charakteryzowały się artykuły rolno-spożywcze (9 proc.), a następnie wyroby metalurgiczne (5,5 proc.) i wyroby przemysłu elektromaszynowego (5 proc.). Obniżyły się natomiast rozmiary wywozu wyrobów przemysłu lekkiego (-5,7 proc.) i skórzanego (-10,5 proc.). Wkład wyrobów przemysłu elektromaszynowego w przyrost eksportu był dominujący i przekroczył 45 proc. (wykres 2). Na drugiej pozycji uplasowały się artykuły rolno-spożywcze, z udziałem 26,5 proc.

W grupie wyrobów przemysłu elektromaszynowego najbardziej zwiększył się eksport urządzeń mechanicznych i elektrycznych (sekcja CN XVI), wyraźnie dystansując wywóz środków transportu (sekcja XVII). W tej sekcji wysokie, ponad dwucyfrowe tempo wzrostu odnotował eksport: maszyn i urządzeń do przetwarzania danych (17,3 proc.), silników turboodrzutowych oraz turbin gazowych (21,4 proc.) i akumulatorów elektrycznych (116,9 proc.). →Z kolei w grupie artykułów rolno-spożywczych największy wkład we wzrost eksportu wniosły gotowe wyroby spożywcze (sekcja IV). W tej sekcji wysoką dynamikę wzrostu sprzedaży odnotowali eksporterzy papierosów i cygar (22,7 proc.), czekolady (32,5 proc.) oraz gotowej karmy dla zwierząt (30,2 proc.).

Saldo ogółem obrotów towarowych handlu zagranicznego poprawiło się o 1131 mln EUR. Najbardziej na tym wyniku zaważyły przyrosty salda wyrobów metalurgicznych, artykułów rolno-spożywczych oraz wyrobów przemysłu chemicznego (wykres 3). Pogorszyło się natomiast dość wyraźnie, mimo wzrostu eksportu, saldo handlu wyrobami przemysłu elektromaszynowego.

- Obroty towarowe handlu zagranicznego ogółem i według krajów w okresie styczeń – marzec 2019, Informacje sygnalne (2019), GUS, Warszawa.

- Syntetyczna informacja o eksporcie i imporcie Polski styczeń – marzec 2019 rok (2019), Ministerstwo Przedsiębiorczości i Technologii, Warszawa.

- https://www.gov.pl/web/przedsiebiorczosc-technologia/analizy-z-obszaru-handlu-zagranicznego [dostęp: 02.07.2019].

Roaming międzynarodowy: Polacy najchętniej korzystają z RLAH

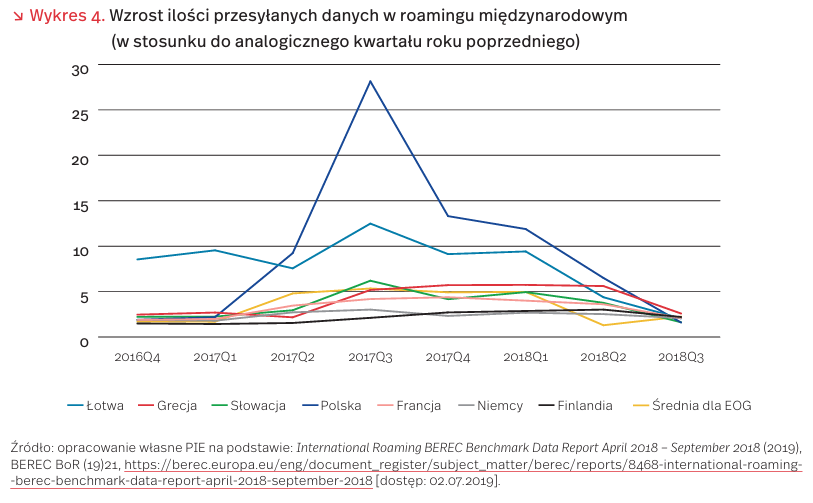

Ponad dwa lata temu, 15 czerwca 2017 roku, zaczęło obowiązywać unijne rozporządzenie znacząco obniżające ceny usług w roamingu międzynarodowym. Obniżenie cen do wysokości cen krajowych (Roam-like-at-home, RLAH) lub dopuszczenie tylko niewielkich dopłat do roamingu przyczyniło się do gwałtownego wzrostu korzystania z usług roamingowych przez Polaków wyjeżdżających za granicę.

Ilość danych przesłanych w zeszłym roku w stosunku do 2016 r. (ostatniego roku bez RLAH) wzrosła ponad pięćdziesięciokrotnie [4]. W najbardziej wyjazdowym, trzecim kwartale 2018 r., ilość wzrosła czterdziestopięciokrotnie w porównaniu z trzecim kwartałem 2016 r. [5]. Jest to największe tempo wzrostu spośród wszystkich krajów UE.

Tak szybki wzrost liczby przesyłanych danych ma oczywiście wiele źródeł. Coraz większa liczba usług dostępnych online sprawia, że generalnie użytkownicy wykorzystują więcej danych. Wielkość transmisji danych w krajowych sieciach wzrosła 2,4-krotnie w porównaniu z 2016 r. Rośnie też liczba podróży zagranicznych – z 14 proc. do 18 proc. wzrosła granicę [6], a liczba podróży turystycznych rośnie o ok. 6 proc. rocznie i w 2018 r. wyniosła 12,7 mln [7]. →Jednak kluczowym czynnikiem wydaje się obniżka cen wypracowana w rozporządzeniu unijnym. Wskazuje na to dynamika zmian ilości przesyłanych danych, która była najwyższa w kwartałach bezpośrednio po wejściu w życie RLAH, a potem stopniowo się obniżała. Zmiany w obszarze roamingu międzynarodowego pokazują, jak dużą barierę w korzystaniu z usług za granicą stanowiły dla Polaków koszty.

Coraz większe wykorzystanie tanich usług roamingowych nie pozostaje bez konsekwencji dla operatorów komórkowych. Reguły ustanowione rozporządzeniem roamingowym doprowadziły do sytuacji, w której dla części świadczonych przez nich usług ponoszone koszty przewyższają wpływy. W sytuacji, gdy operator przedstawi dane potwierdzające, że zmuszony jest świadczyć usługi roamingu poniżej ponoszonych kosztów, może otrzymać od UKE zgodę na zastosowanie dodatkowych opłat dla klientów. W Polsce wszyscy najwięksi operatorzy oraz wielu mniejszych wystąpiło o takie dopłaty i otrzymało zgodę od regulatora. W całej UE w styczniu 2019 r. 37 operatorów miało możliwość stosowania dopłat do usługi roamingowych, z czego 12 pochodziło z Polski [8]. Potwierdziło to obawy zgłaszane podczas negocjacji rozporządzenia, że reguły RLAH nie są dostosowane do warunków na polskim rynku. Oprócz Polski w podobnej sytuacji jest jeszcze Estonia, Finlandia i Litwa – kraje o bardzo niskich kosztach krajowych usług komórkowych.

4. Raport o stanie rynku telekomunikacyjnego w 2018 r. (2019), Urząd Komunikacji Elektronicznej, Warszawa.

5. Na podstawie: International Roaming BEREC Benchmark Data Report April 2018 – September 2018 (2019), BEREC BoR (19)21, https://www.berec.europa.eu/en/document-categories/berec/reports/international-roaming-berec-benchmark-data-report-april-2018-september-2018 [dostęp: 02.07.2019].

6. „Tygodnik Gospodarczy PIE” (2019), nr 23.

7. Dane Ministerstwa Sportu i Turystyki, https://www.msit.gov.pl/pl/turystyka/badania-rynku-turystycz/statystyka-komunikaty-i/8445,PODSTAWOWE-DANE-STATYSTYCZNE-TURYSTYKA-W-ROKU-2018.html [dostęp: 01.07.2019].

8. BEREC Opinion on the functioning of the roaming market, as input to the Commission’s evaluation (2019), BoR (19)101, https://berec.europa.eu/eng/document_register/subject_matter/berec/opinions/8595-berec-opinion-on–the-functioning-of-the-roaming-market-as-input-to-ec–evaluation [dostęp: 02.07.2019].

Fotowoltaika lekiem na rosnące zapotrzebowanie na moc elektryczną w lecie?

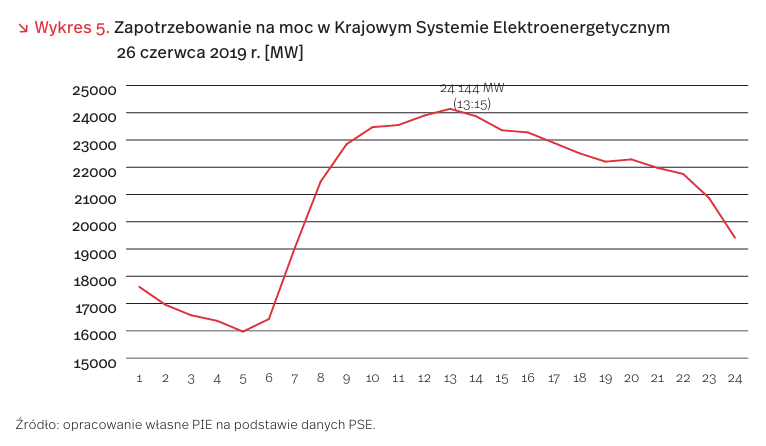

Miniony czerwiec zapisał się jako najcieplejszy miesiąc od początku prowadzenia pomiarów meteorologicznych, czyli od 1781 r. [9]. W wielu miejscach w Polsce zostały pobite historyczne rekordy maksymalnej temperatury powietrza. Efektem była nie tylko susza i bardzo wysokie zagrożenie pożarowe w lasach, lecz także kolejne rekordy zapotrzebowania na moc elektryczną w okresie letnim. Tylko w czerwcu rekord został pobity aż 3 razy. Ostatni (24 144 MW) padł 26 czerwca i jest wyższy niż zeszłoroczny o 461 MW.

W kilku ostatnich latach każdy okres letni przynosi nowe rekordy zapotrzebowania na moc. Wzrost liczby dni upalnych w Polsce jest widoczny w danych meteorologicznych: w latach 2009-2018 wystąpiło znacznie więcej dni z temperaturą powyżej 30˚C niż w latach 1951-1990 [10] [11]. Przekłada się to na coraz większe użycie klimatyzatorów, które są urządzeniami energochłonnymi, a ich wpływ jest zauważalny w Krajowym Systemie Elektroenergetycznym.

Szczytowe zapotrzebowanie na moc w okresie letnim występuje w godzinach południowych (zwykle między 12:00 a 14:00) i jest spowodowane głównie przez intensywne użytkowanie klimatyzatorów i innych urządzeń chłodzących. Wykres 5 obrazuje rozkład zapotrzebowania na moc w dniu wystąpienia ostatniego szczytu zapotrzebowania na moc (26 czerwca). W ostatnich latach odnotowano kilka sytuacji zagrożenia bezpieczeństwa dostaw energii elektrycznej w Polsce. Najpoważniejsza z nich wystąpiła w sierpniu 2015 r., gdy konieczne było ogłoszenie najwyższego, 20. stopnia zasilania. Z kolei rok temu, z uwagi na trudną sytuację hydrologiczną i kłopoty z chłodzeniem bloków elektrowni cieplnych, w kilku regionach środkowej Polski wprowadzono czasowy stan zagrożenia bezpieczeństwa dostaw energii elektrycznej.

26 czerwca br. generacja mocy w kraju była niewystarczająca, by pokryć zapotrzebowanie wraz z marginesem bezpieczeństwa [12]. Funkcjonowanie systemu zostało podtrzymane przez import energii. Jednym z rozwiązań tego problemu może być rozwój fotowoltaiki w Polsce. Warunki do rozwoju energetyki słonecznej w naszym kraju są porównywalne do panujących w Czechach i Niemczech, w których fotowoltaika pokrywa zapotrzebowanie szczytowe w dni upalne [13] [14]. Szczytowy moment generacji energii przez panele fotowoltaiczne zbiega się w czasie z maksymalnym zapotrzebowaniem na prąd. Ponadto, inwestycje w fotowoltaikę mogą zostać przeprowadzone w relatywnie krótkim czasie. 1 maja br. moc zainstalowana fotowoltaiki w Polsce wyniosła 651,2 MW. W celu zniwelowania niekorzystnego wpływu upałów na system elektroenergetyczny, moc ta powinna wzrosnąć do ok 2000 MW. Według szacunków PSE, utrzymanie obecnego tempa rozwoju fotowoltaiki pozwoli uzyskać 1000 MW do końca tego roku.

9. https://blog.meteomodel.pl/koniec-czerwca/ [dostęp: 02.07.2019].

10. https://naukaoklimacie.pl/aktualnosci/coraz-wiecej–upalow-w-polsce-340 [dostęp: 2.07.2019].

11. http://www.imgw.pl/ [dostęp: 02.07.2019]

12. https://wysokienapiecie.pl/20714-rekordowy-import–mocy-od-sasiadow/ [dostęp: 02.07.2019].

13. ERU 2017 – Roční zpráva o provozu ES ČR 2017 (2018), ERU, Praha.

14. Dane z Fraunhofer-Institut für Solare Energiesysteme ISE.

Rozwój elektromobilności przyspieszył

W 2018 r., według raportu Międzynarodowej Agencji Energii (IEA) Global EV Outlook 2019, na świecie zarejestrowano 2 mln nowych elektrycznych samochodów osobowych, czyli niemal dwukrotnie więcej niż w poprzednim roku [15]. W rezultacie liczba tych samochodów przekroczyła 5,1 mln. Spośród nich samochody w pełni elektryczne (BEVs) stanowiły 64 proc. (w sprzedaży 68 proc.), a pozostałe to PHEVs, czyli hybrydy, które można ładować z gniazdka (plug in). Największym rynkiem samochodów elektrycznych pozostały Chiny. Sprzedano tam 1,1 mln tych samochodów (w 2017 r. – 600 tys.), podczas gdy w Europie – 385 tys. (wzrost o 31 proc.), a w USA – 361 tys. (wzrost o 82 proc., dzięki wprowadzeniu do sprzedaży modelu Tesla 3). W końcu 2018 r. Chiny dysponowały też zdecydowanie największym parkiem elektrycznych samochodów osobowych (2,3 mln sztuk), podczas gdy w Europie było ich 1,2 mln, a w USA – 1,1 mln sztuk.

Krajem o zdecydowanie największym udziale samochodów elektrycznych w rynku krajowym jest Norwegia. W 2018 r. ich sprzedaż w tym kraju wyniosła 73 tys. sztuk, co stanowiło niemal połowę ogółu sprzedanych samochodów osobowych (w Islandii – 17 proc., a w Szwecji – 8 proc.). W rezultacie samochody elektryczne stanowiły w Norwegii 10 proc. ogółu. Poza tym krajem udział „elektryków” przekracza 1 proc. tylko w Islandii (3,3 proc.), Holandii (1,9), Szwecji (1,6) i Chinach (1,1). Mimo dynamicznego wzrostu sprzedaży samochodów elektrycznych, ich udział w parku samochodowym (z wyjątkiem Norwegii) pozostaje więc niewielki.

Dalszy szybki rozwój elektromobilności jest warunkiem osiągnięcia celów klimatycznych. Prawidłowe rachunki (uwzględniające m.in. procesy wydobycia, transportu i przetwarzania ropy naftowej) wykazują, że użytkowanie pojazdów elektrycznych przynosi redukcję emisji dwutlenku węgla nawet wówczas, gdy korzystają one z energii elektrycznej wytworzonej z węgla. W 2030 r., zgodnie ze scenariuszem uwzględniającym rezultaty działań realizowanych w ramach już podjętych, nowych polityk stymulujących rozwój elektromobilności, światowa sprzedaż elektrycznych samochodów osobowych wyniesie 23 mln sztuk, a ich zasób przekroczy 130 mln sztuk. Realizacja tego scenariusza przyniesie zmniejszenie popytu na produkty naftowe o 127 mln t ekwiwalentu ropy naftowej. Natomiast w scenariuszu przewidującym dalszą intensyfikację stymulowania elektromobilności założono nawet osiągnięcie sprzedaży 43 mln sztuk i liczącego 250 mln sztuk parku tych pojazdów.

Niestety, w Polsce w 2018 r. zarejestrowano zaledwie 1,3 tys. elektrycznych samochodów osobowych (tylko o 22,9 proc. więcej niż w 2017 r.) [16]. Jednak w 2019 r. zanotowano zdecydowane przyspieszenie rejestracji tych pojazdów. W pierwszych pięciu miesiącach br. zarejestrowano ich 1,6 tys. sztuk (dwukrotnie więcej niż w analogicznym okresie 2018 r.), z tego 2/3 stanowiły samochody w pełni elektryczne. W rezultacie pod koniec maja br. w Polsce użytkowano 5,9 tys. elektrycznych samochodów osobowych (w tym 63 proc. w pełni elektrycznych). Przyspieszenie rozwoju elektromobilności w Polsce ma miejsce głównie dzięki rozwojowi carsharingu. Na przykład w Warszawie firma Innogy rozpoczęła oferowanie wynajmu elektrycznych BMW i3 (docelowo 500 sztuk).

W Polsce samochody elektryczne kupują niemal wyłącznie nabywcy instytucjonalni. Dotychczas stosowane formy zachęt do zakupu samochodów elektrycznych (zwolnienie z akcyzy, możliwość korzystania z bezpłatnego parkowania i buspasów, przyspieszona amortyzacja) nie są wystarczające, by zachęcić klientów indywidualnych. Dopiero wprowadzenie dopłat do zakupu pojazdów elektrycznych i dalszy szybki rozwój infrastruktury ich ładowania, zwiększy zdecydowanie zakupy dokonywane przez tych klientów. Wprowadzane obecnie dopłaty powinny zostać utrzymane na wysokim poziomie przez kilka lat, a następnie stopniowo obniżane. Doświadczenia niektórych krajów (np. Holandii) pokazują, że szybkie ograniczenie czy likwidacja zachęt powoduje gwałtowny spadek zakupów „elektryków”.

15. IEA (2019), Global EV Outlook 2019, Paris, http://www.iea.org/publications/reports/globalevoutlook2019/ [dostęp: 02.07.2019].

16. Licznik elekromobilności (2019), http://www.pzpm.org.pl [dostęp: 02.07.2019].