Spis treści

Zielona inflacja

Wraz z kolejnym zaostrzeniem celów klimatycznych UE – redukcji emisji o 55 proc. do 2030 r. oraz net zero w 2050 r. – presja na szybsze zazielenienie gospodarki będzie szybko wzrastać. Odzwierciedla to zeszłoroczny plan Ministerstwa Klimatu zakładający redukcję udziału węgla w produkcji energii z obecnych 70 proc. do nawet 11 proc. w ciągu 20 lat. To jeden z najambitniejszych planów klimatycznych w regionie, ale jego realizacja nie zapewni nam koszulki ekologicznego lidera, ponieważ już teraz węgiel stanowi jedynie 12,6 proc. miksu energetycznego w Unii Europejskiej. Transformacja energetyczna to konieczność, ponieważ rosnące koszty środowiskowe stają się coraz większym obciążeniem dla gospodarki.

Rosnące ceny praw do emisji CO2 mogą spowodować wzrost kosztów prowadzenia działalności gospodarczej. Europejski system wyceny uprawnień ETS został oparty na mechanizmie rynkowym, co powoduje większą zmienność cen oraz stwarza motyw spekulacyjny. Z jednej strony oznacza to silniejsze bodźce do dekarbonizacji, z drugiej jednak zwiększa ryzyko krótko- i średniookresowych negatywnych szoków podażowych, np. cenowych. Destabilizują one prognozy inflacji, utrudniając prowadzenie spójnej polityki pieniężnej. Jeszcze w marcu 2020 r. analitycy Europejskiego Banku Centralnego (EBC) oczekiwali „co najwyżej umiarkowanego” wzrostu cen emisji – od tamtego czasu uprawnienia zdrożały jednak ponad dwukrotnie, z 25 EUR do 55 EUR za tonę ekwiwalentu CO2.

Katastrofy naturalne oraz transformacja energetyczna mogą podwyższać oczekiwania inflacyjne. EBC wskazuje, że ekstremalne zdarzenia klimatyczne, jak susze i powodzie, mogą mieć wpływ na sytuację gospodarczą także w krajach rozwiniętych. Eksperci Network for Greening the Financial System (NGFS) wskazują, że jeżeli szoki będą mieć systematyczny charakter, istnieje możliwość trwałej zmiany oczekiwań inflacyjnych ponad cel banku centralnego. To istotne ryzyko – jak wykazali Łyziak i Sheng, gospodarstwa domowe kształtują swoje oczekiwania inflacyjne na podstawie dynamiki cen podstawowych dóbr, takich jak żywność oraz energia, które będą szczególnie wrażliwe na wzrost cen na skutek transformacji energetycznej oraz zmian klimatycznych.

Zmiany klimatyczne mogą także utrudnić prowadzenie skutecznej polityki gospodarczej. To potencjalnie zupełnie nowe i trudne do zidentyfikowania szoki. Przykładem może być lato 2018 r., kiedy obniżony poziom wody w niemieckich rzekach utrudnił transport ropy naftowej, podnosząc jej cenę wbrew światowemu trendowi.

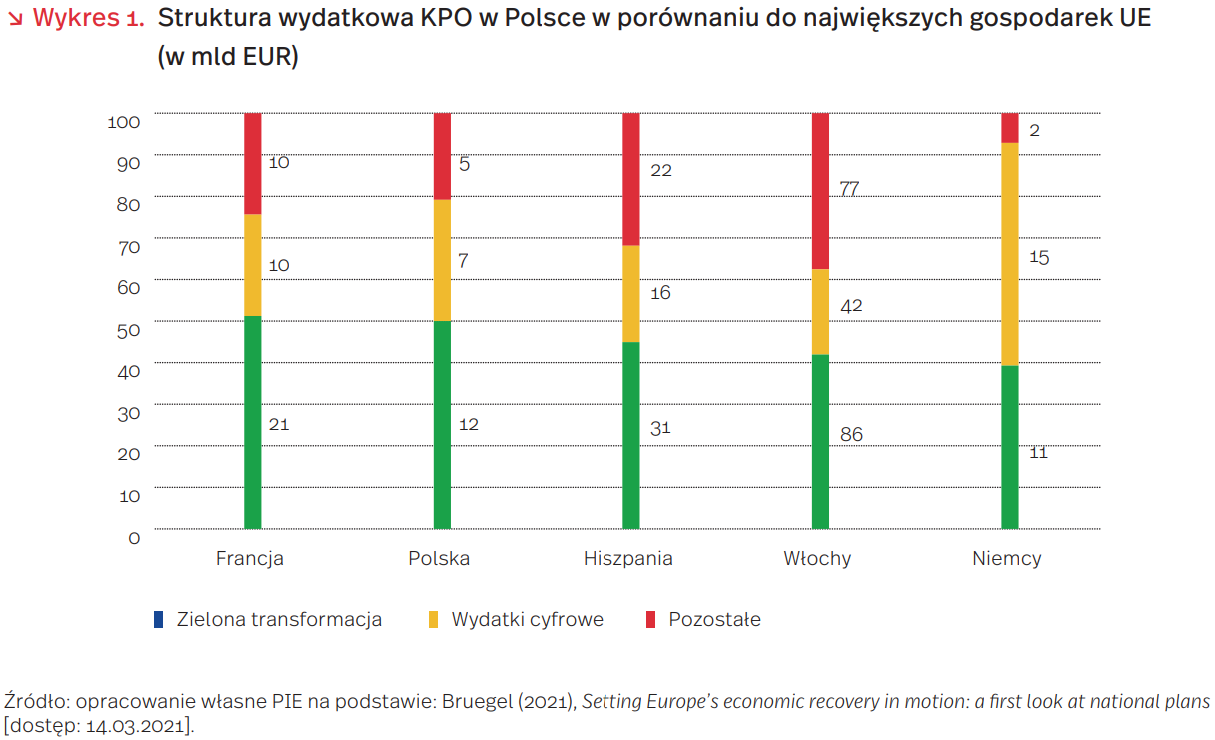

Planowany wzrost wydatków na zieloną transformację w związku z realizacją KPO jest szansą na ograniczenie oraz rozłożenie w czasie powyższych kosztów. Polska zamierza przeznaczyć ponad 52 proc. środków z Krajowego Planu Odbudowy na cele środowiskowe. Jak ilustrujemy na wykresie 1, z dużych gospodarek europejskich porównywalny udział wydatków zakłada jedynie Francja. Hiszpania i Włochy planują odpowiednio o 7 pkt. proc. i 10 pkt. proc. mniej, a Niemcy nawet 13 pkt. proc. mniejszy udział wydatków środowiskowych. Na korzyść Polski działają również szybko spadające ceny odnawialnych źródeł energii. Realna cena uzyskania energii słonecznej spadła aż o 82 proc. w ostatnich 10 latach. Morska energia wiatrowa staniała w tym samym okresie o 29 proc., a eksperci oczekują znaczących spadków w najbliższych latach. Według wstępnych deklaracji rządu na morską energetykę wiatrową ma zostać przeznaczone co najmniej 437 mln EUR. Połączenie powyższych czynników daje Polsce szansę na szybkie nadrobienie przynajmniej części dekarbonizacyjnej luki.

Marcin Klucznik

Odwilż w relacjach transatlantyckich – bilans wprowadzenia ceł na stal i aluminium

Po trzech latach napiętych relacji handlowych między USA a UE wreszcie następuje deeskalacja – na razie w postaci zawieszenia ceł związanych z subsydiowaniem europejskiego Airbusa i amerykańskiego Boeinga. W mocy pozostają jednak inne cła, od których zaczęła się ostatnia eskalacja. Konflikt został wywołany przez administrację Donalda Trumpa, która w marcu 2018 r. nałożyła 10 proc. cło na aluminium i 25 proc. na stal w przywozie z wielu państw, w tym Chin, a od czerwca objęła nimi również sojuszników i sąsiadów – Unię Europejską, Kanadę czy Meksyk. UE odpowiedziała wówczas cłami odwetowymi, m.in. na bourbon. Powstaje pytanie, jaki rachunek otrzymała amerykańska gospodarka za to działanie?

W niedawno opublikowanym badaniu Economic Policy Institute argumentowano, że cła importowe na aluminium były bardzo korzystne dla sektora i nie miały negatywnych skutków dla gospodarki. W raporcie wskazuje się, że nie doszło do znacznego wzrostu cen wyrobów z aluminium, więc nie sprawdziły się zapowiadane wysokie koszty dla przetwórców. Jednak nie jest to pełna odpowiedź, dlatego warto przyjrzeć się temu problemowi dokładniej.

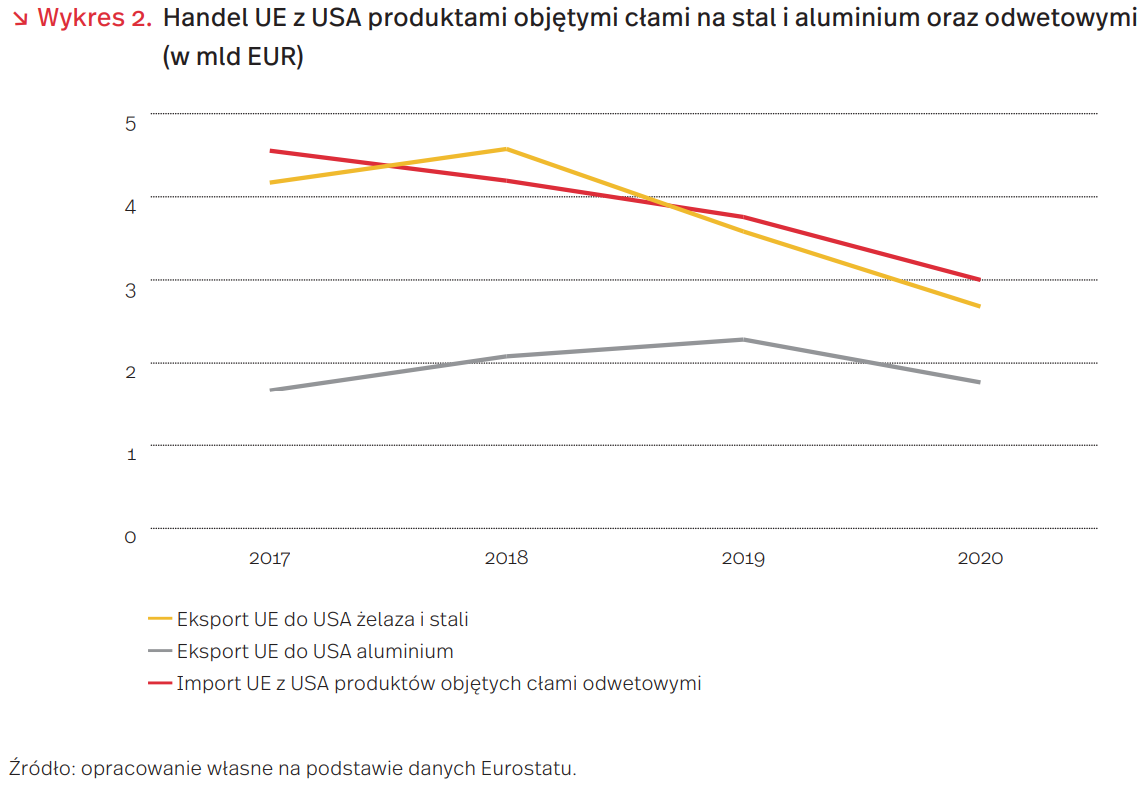

Indeksy cen aluminium oraz żelaza i stali wzrastały w 2018 r. (w okresie od listopada 2017 r. do listopada 2018 r. odpowiednio o 5 proc. i 18 proc.), jednak następnie zaczęły spadać i w 2019 r. powróciły do poziomu z 2017 r., a nawet niższego. Pomogły w tym dwa czynniki: 1) możliwość uzyskania wyłączenia z poboru ceł na określone produkty na wniosek amerykańskich firm (na 27,5 tys. wniosków o wyłączenie z ceł na aluminium, administracja przyznała wyłączenia 60 proc. z nich); 2) wyłączenie z ceł istotnych eksporterów stali i aluminium – Australii i Argentyny w 2018 r. oraz przede wszystkim Meksyku i Kanady rok później. Mimo to rosnące koszty produkcji były problemem dla przetwórców, o czym świadczy rozszerzenie ceł w 2020 r. na „pochodne” produkty ze stali i aluminium np. zderzaki, gwoździe czy kable.

Wprowadzenie ceł spowodowało co prawda wzrost zatrudnienia w sektorze produkcji i przetwórstwa aluminium o 2,5 tys. pracowników (5 proc.) w latach 2017-2019, jednak produktywność w tym samym czasie spadła o 3 proc. W sektorze stali, chociaż zatrudnienie wzrosło o niecałe 5 tys. osób (6 proc.), produktywność spadła aż o 10 proc. Pokazuje to, że tworzone miejsca pracy nie przekładały się na efektywność produkcji, a tylko w sektorze aluminium były związane z faktycznym wzrostem produkcji. Badania Peterson Institute for International Economics szacowały koszty ponoszone przez konsumentów na 900 000 USD rocznie za każde utrzymane w ten sposób miejsce pracy.

Cła na stal w wysokości 25 proc. faktycznie spowodowały załamanie importu z UE – w 2019 r. spadł do 3,6 mld EUR, o 15 proc. względem 2017 r. Natomiast eksport aluminium, na który obowiązywały niższe, 10 proc. stawki, wzrósł z 1,7 mld EUR w 2017 r. do 2,3 mld EUR w 2019 r., czyli aż o 37 proc. W 2020 r. w obu sektorach doszło do załamania, chociaż efekty związane z pandemią utrudniają szacunki określające wpływ ceł na ten spadek. Znaczące straty ponieśli natomiast eksporterzy amerykańscy. Import amerykańskich dóbr objętych cłami odwetowymi do UE (m.in. bourbon, sok pomarańczowy) spadł w 2019 r. o 0,8 mld EUR (18 proc.) w porównaniu z 2017 r., a w 2020 r. odnotował dalszy spadek.

Wstrzymanie ceł związanych ze sprawą subsydiów dla Airbusa i Boeinga oraz powołanie Rady ds. Handlu i Technologii świadczy o rozpoczęciu nowego rozdziału w transatlantyckich relacjach gospodarczych. Należy się spodziewać, że nastąpi dalsze polepszanie wzajemnych stosunków handlowych, co doprowadzi – jeszcze w tym roku – do zniesienia ceł na stal i aluminium oraz europejskich ceł odwetowych.

Marek Wąsiński

Sytuacja w sektorze usług w Polsce zaczyna się poprawiać

Jednym z najbardziej poszkodowanych przez pandemię COVID-19 sektorów są usługi. Wiele z nich zostało zawieszonych w ramach restrykcji epidemicznych, które były ogłaszane przez rząd w czasie największej skali zachorowań. Tylko niektóre branże usługowe mogły kontynuować swoją działalność korzystając z najnowszych technologii. Z comiesięcznych badań koniunktury, które PIE i BGK prowadzą od początku bieżącego roku na reprezentatywnej próbie 500 przedsiębiorstw, wynika, że dla branży usługowej szczególnie trudny był przełom lat 2020 i 2021, gdy ponad połowa firm zanotowała spadek sprzedaży. Na wiosnę sprzedaż zaczęła się poprawiać, ale dopiero w maju udział firm notujących jej wzrost (30 proc.) był większy niż tych, które odczuły jej spadek (24 proc.). Również w maju deklaracje dotyczące przewidywanej sprzedaży w kolejnym miesiącu były bardziej optymistyczne. Prawie połowa firm przewidywała wzrost sprzedaży, a jedynie 13 proc. – spadek.

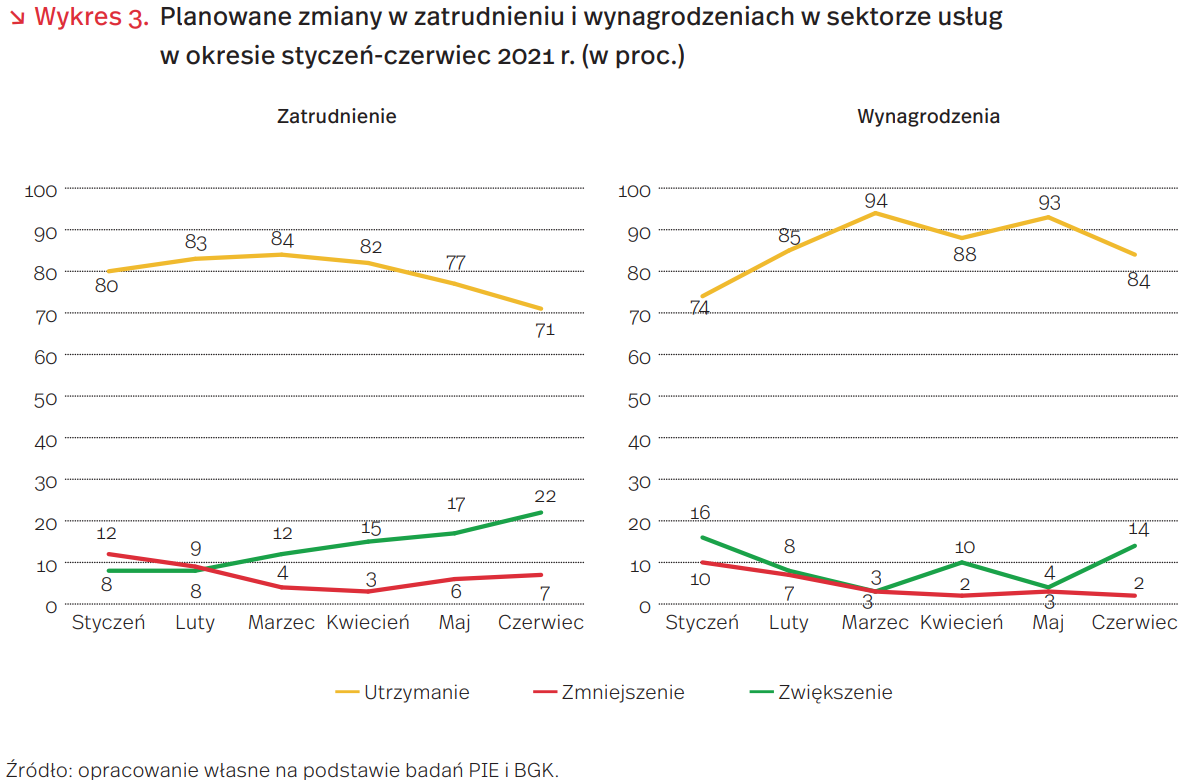

Warto zauważyć, że mimo wahań sprzedaży, pracodawcy z branży usługowej od początku 2021 r. nie planowali na większą skalę zwolnień (10 proc. wskazań w styczniu) lub obniżek wynagrodzenia (12 proc. wskazań w styczniu). Już w czerwcu br. tylko 2 proc. pracodawców planowało obniżyć wynagrodzenia, a 7 proc. zredukować liczbę pracowników. Jednocześnie aż 22 proc. badanych planowało w czerwcu zwiększyć zatrudnienie i 14 proc. planowało podnieść wynagrodzenia (wykres 3). Podobnie optymistyczne wyniki przyniosła analiza rynku pracy w czasie pandemii opublikowana przez Grant Thornton. Z tych badań wynika, że w maju 2021 r. pracodawcy opublikowali w sieci ponad 300 tys. nowych ofert pracy, czyli 55 proc. więcej niż przed rokiem. To oznacza, że liczba nowych ofert pracy jest na podobnym poziomie jak przed pandemią. Poza tym wynik z maja 2021 r. jest niewiele niższy niż z maja 2019 r.

Na odbicie sektora usługowego wpływają trzy zasadnicze czynniki. Po pierwsze, utrzymanie zatrudnienia i relatywna stabilizacja wynagrodzeń są efektem pomocy przewidzianej w ramach Tarczy antykryzysowej. Po drugie, następuje poluzowanie restrykcji epidemicznych i coraz więcej usług jest dostępnych. Po trzecie, nadchodzi sezon letni, a zwykle jest to czas większego zainteresowania konsumentów różnymi usługami. Popyt na usługi powoli będzie powracał do poziomu sprzed pandemii. To z kolei może rodzić coraz większe zapotrzebowanie na pracowników z konkretnymi umiejętnościami. Może się okazać, że w niektórych usługach będzie brakować sprawdzonych fachowców, zwłaszcza w tych, w których pandemia zmusiła pracowników do przekwalifikowania. Część z nich może już wykonywać inny zawód i nie być zainteresowana powrotem do swojej poprzedniej pracy. Nie można wykluczyć, że w dalszej perspektywie problemem sektora usług może być deficyt doświadczonych i kompetentnych pracowników.

Anna Szymańska, Katarzyna Zybertowicz

Czy podatek od spadków ma przyszłość?

Podatki od spadków i darowizn są coraz częściej dyskutowane jako potencjalny element reformy podatkowej w pocovidowej rzeczywistości. W dyskusji międzynarodowej wskazuje się, że zwiększone wydatki państw związane ze zwalczaniem negatywnych skutków pandemii będą wymagały reformy systemów podatkowych w kierunku ich większej progresywności, zminimalizowania negatywnego wpływu na aktywność zawodową osób o niższych dochodach oraz zwiększenia dochodów tych gospodarstw domowych, które mają większą skłonność do konsumpcji. Szerzej wykorzystywany podatek od spadków i darowizn wskazywany jest jako jeden ze sposobów osiągnięcia tych celów.

Obecnie w większości państw OECD, które stosują podatki od spadków i darowizn (24 państwa), wpływy osiągane z tego tytułu są niewielkie. Średnia wartość zysków wśród państw OECD stosujących taką formę podatku wynosi 0,51 proc. łącznych przychodów podatkowych. Tylko w Belgii, Francji, Japonii i Korei zyski z tego podatku przekraczają 1 proc. łącznych przychodów podatkowych. Według OECD, łączne wpływy Polski z tytułu podatku od spadków i darowizn wynoszą 0,04 proc. łącznych wpływów podatkowych budżetu państwa.

Polska należy do państw, w których tylko nieznaczna część transferów majątkowych podlega opodatkowaniu. Wynika to głównie z szerszej niż w większości innych państw kategorii członków rodziny zwolnionych z podatku od spadku i darowizn. Dodatkowo Polska jest jednym z niewielu państw, które nie opodatkowuje zagranicznego majątku swoich rezydentów podatkowych. Większość państw OECD nakłada podatki zarówno na wszystkie światowe aktywa spadkodawców, którzy są ich rezydentami podatkowymi, jak i krajowe zasoby spadkodawców, którzy nie są ich rezydentami podatkowymi.

W światowej dyskusji podkreśla się wysoki poziom nierówności majątkowych oraz spodziewaną w najbliższych latach dalszą koncentrację majątku jako okoliczności uzasadniające rozszerzenie sposobu działania podatku od spadków i darowizn. W Polsce (podobnie jak w innych państwach OECD) nierówności majątkowe są znacznie wyższe niż nierówności dochodowe, na co wskazuje współczynnik Giniego, który dla rozkładu dochodów wynosi 0,324, zaś dla majątku – 0,568. Z kolei koncentracja majątków wynikać będzie z trzech czynników. Z jednej strony wpłynie na to wydłużająca się średnia długość trwania życia. Wraz z wydłużaniem się życia następować będzie koncentracja majątku w starszych kohortach wiekowych, co oznaczać będzie wzrost przeciętnego wieku dziedziczenia majątku. Drugim czynnikiem będą spodziewane wzrosty cen aktywów wynikające ze spodziewanych niskich stóp procentowych. Trzecim czynnikiem będzie spodziewana malejąca wielkość przeciętnej rodziny, która zwiększy średnią wielkość dziedziczonych majątków.

Paula Kukołowicz

Uwaga na serwery

8 czerwca 2021 r. przez ponad godzinę niedostępne były usługi m.in. Amazona, Twitcha, Spotify oraz serwisy internetowe BBC, New York Timesa czy CNN. Niemożliwe było skorzystanie m.in. z rządowego serwisu zapisów na szczepionki w Wielkiej Brytanii czy ze strony internetowej Białego Domu. Za problemy odpowiedzialna była firma Fastly, która jest dostawcą infrastruktury rozproszonej sieci dostarczania treści (Content Delivery Network – CDN) i jednocześnie obsługuje 10 proc. światowego ruchu internetowego.

Rozproszona sieć dostarczania treści (CDN) to system rozproszonych serwerów WWW zlokalizowanych w wielu miejscach na świecie. Dzięki jednoczesnemu replikowaniu treści w całej sieci CDN oraz mniejszej odległości, w jakiej zlokalizowany jest serwer, szybkość dostępu do treści jest większa, niż gdybyśmy korzystali z centralnego serwera potencjalnie oddalonego o tysiące kilometrów. Największymi dostarczycielami usług CDN, poza Fastly, są również m.in.: Cloudflare, Akamai Technology, KeyCDN, Amazon CloudFront, Microsoft Azure czy OVH. W 2021 r. wartość rynku CDN ma wynieść ok. 13 mld USD, a w 2025 r. osiągnąć wartość 25 mld USD.

Niedawne problemy z Fastly nie były jednak pierwszym przypadkiem, kiedy w jakiś sposób zawiodły serwery WWW. Podobną awarię zaliczyło Cloudflare w lipcu 2019 r., kiedy nie działała m.in. strona Prezydenta RP [24]. Jak uzasadniała to wtedy firma, powodem było wdrożenie niewłaściwego oprogramowania. Poważniejsze konsekwencje miał w marcu tego roku pożar serwerowni OVH, która dostarczała m.in. usługi chmurowe. Dane całkowicie utraciło 2 tys. klientów, a przywrócenie do aktywności wszystkich oferowanych wcześniej usług zajęło firmie prawie 2 miesiące.

Za korzyściami, związanymi z systemami CDN oraz usługami chmurowymi, idą również zagrożenia. Potencjalny atak hakerski na pojedynczy węzeł serwerów może doprowadzić do wyłączenia tysięcy stron i serwisów internetowych czy nawet do rozprowadzania złośliwego oprogramowania. Z kolei, jak pokazał pożar w siedzibie OVH, materialne zniszczenie infrastruktury serwerowej prowadzi również do całkowitej utraty przynajmniej części przechowywanych tam danych. Innymi potencjalnymi źródłami problemów mogą być problemy z dostawami prądu, utrzymaniem optymalnej dla funkcjonowania serwerów temperatury czy kłopoty z aktualizacjami oprogramowania. To pokazuje, że krytyczne, z perspektywy funkcjonowania państwa, obiegu informacji medialnej czy systemu finansowego, serwery stanowią wrażliwy punkt i powinny być objęte programami dotyczącymi ochrony infrastruktury krytycznej.

Filip Leśniewicz

Behawioralnie o komunikacji banków centralnych

W latach 30. XX wieku wysocy urzędnicy Banku Anglii twierdzili, że najgorsze co można zrobić, to zacząć uzasadniać decyzje Banku. W późniejszych latach biuro prasowe miało trzymać Bank z dala od prasy i prasę z dala od Banku. Dziś zupełnie inaczej rozumie się rolę komunikacji banków centralnych, co najlepiej podsumowała Janet Yellen, była prezes amerykańskiego Fed, mówiąc, że udzielanie wyjaśnień jest równoznaczne z prowadzeniem polityki.

Skuteczna komunikacja musi być przede wszystkim zrozumiała. Dzięki temu może w bardziej efektywny sposób wpływać na oczekiwania inflacyjne, a także skutecznie budować zaufanie do prowadzonej polityki monetarnej (więcej na temat kształtowania oczekiwań inflacyjnych można przeczytać w „Tygodniku Gospodarczym PIE”, nr 22).

W UK Bank Anglii wynajął Behavioural Insights Team (BIT UK), wiodącą instytucję w zakresie doradztwa behawioralnego, by wspólnie popracowali nad sposobami informowania społeczeństwa o zmianie stóp procentowych i wpływie inflacji na portfel konkretnego obywatela.

W tym celu przeprowadzono badania randomizowane testując cztery różne wersje komunikatu informującego o zmianie stóp procentowych i poziomie inflacji. Pierwsza wersja to klasyczne kilka akapitów tekstu. Ta forma przekazywania informacji przez bank centralny jest również popularna w innych państwach. Druga wersja to wprowadzony w 2017 r. komunikat graficzny z małą ilością tekstu, zawierający informację o wysokości stóp procentowych, powodach stojących za podjętą decyzją (wspartych czterema czytelnymi ikonami) i krótkim wyjaśnieniem. Trzecia wersja to uproszczona wersja komunikatu graficznego z mniejszą ilością tekstu, ale z informacją o celu inflacyjnym (komunikat graficzny liczył 1069 słów, a jego uproszczona wersja 535).

W przypadku czwartej wersji wykorzystano wiedzę z zakresu stosowanych nauk behawioralnych i tak przeformułowano komunikat, by wydał się jak najbardziej relewantny z punktu widzenia jego odbiorcy. W tym komunikacie znalazło się wyjaśnienie, czym zajmuje się Bank Anglii (dwa zdania), wyjaśnienie znaczenia inflacji (np. teraz za koszyk usług płacisz 100 GBP, za rok zapłacisz 102 GBP), informacja o wysokości stóp procentowych i wyjaśnienie, co to znaczy dla cen, liczby miejsc pracy i wysokości wynagrodzeń.

W przypadku ostatniej wersji zrezygnowano z posługiwania się trzecią osobą na rzecz pierwszej (zwiększając tzw. zaangażowanie językowe), zrezygnowano z technicznych terminów, np. inflacji na rzecz bardziej przystępnych określeń (np. wzrost cen), wprowadzono interaktywność części komunikatu, a także – idąc za tropem Roberta Shillera – postawiono na spójną narrację ilustrującą skutki decyzji o zmianie stóp procentowych na wspomniany już poziom cen i wynagrodzeń.

Następnie sprawdzano stopień rozumienia komunikatów i poziom zaufania do Banku. W obu przypadkach ostatnia wersja była bardziej efektywna. Zwiększyła o 42 proc. wynik na teście sprawdzającym rozumienie informacji (w porównaniu do klasycznego raportu o inflacji i stopach procentowych), a o 13 proc. w porównaniu do komunikatu graficznego. Odbiorcy ostatniego komunikatu wykazywali również większe zaufanie do otrzymanych informacji i ich nadawcy.

Makroekonomia behawioralna dopiero się rozwija. Jednym z pierwszych pól badawczych, na których próbuje się nowych rozwiązań, są badania nad komunikacją banków centralnych. Na podstawie analiz przeprowadzonych przez ekspertów z BIT UK i Banku Anglii ustalono, że nawet w przypadku banku centralnego istotne jest nie tylko to co mówi, ale również jak to komunikuje.

Radosław Zyzik