Spis treści

Nie tylko dla pieniędzy, czyli dlaczego się zadłużamy?

Na poziomie indywidualnym, decyzje o podjęciu zobowiązania finansowego wynikają nie tylko z potrzeb natury ekonomicznej, lecz także z wielu innych uwarunkowań, w tym psychologicznych, a nawet neuronalnych. Jednym z najistotniejszych czynników psychologicznych jest znany behawiorystom mechanizm preferencji wobec natychmiastowej gratyfikacji kosztem większej straty w przyszłości. Siła tego mechanizmu jest zróżnicowana w zależności od stosunku różnych osób do upływu czasu (dyskontowanie w czasie), skłonności do podejmowania ryzyka oraz reakcji emocjonalnych, zniekształcających percepcję przyszłych strat i zysków w procesie podejmowania decyzji dotyczących zadłużenia [1]. Mechanizm ten jest jednak dość uniwersalny, o czym świadczy jego skuteczne wykorzystanie w powszechnie używanych kartach kredytowych. Czynniki warunkujące postrzeganie przyszłych korzyści lub strat są szeroko analizowane w badaniach łączących aspekty psychologiczne z monitorowaniem aktywności mózgu [2]. Wskazują one na korelację między postrzeganiem niepewnych zysków a tzw. pobudzeniem pozytywnym (m.in. ekscytacja), podczas gdy postrzeganie niepewnych strat jest ściśle skorelowane z pobudzeniem negatywnym (np. lęk). W odniesieniu do kwestii aktywności neuronalnej, relacja ta oznacza, że pozytywne bodźce powinny spowodować aktywację obszaru mózgu regulującego m.in. poziom dopaminy (jądro półleżące), która wpływa na zwiększoną tendencję do podejmowania ryzyka (pozytywne pobudzenie). Z kolei negatywne bodźce, aktywujące głównie przedni obszar wyspy (odpowiadający za reakcje emocjonalne), mogą zmniejszyć skłonność do podejmowania ryzyka (negatywne pobudzenie). W efekcie, różnice w postrzeganiu mogą spowodować niedoszacowanie (np. lekkomyślne zadłużanie, najczęściej o charakterze konsumpcyjnym) lub przeszacowanie ryzyka (np. brak chęci do zadłużenia celem zrealizowania ważnej inwestycji) związanego z decyzją o ewentualnym zadłużeniu.

Ponieważ problem nadmiernego zadłużenia i trudności z jego spłatą może wynikać z różnego rodzaju błędów poznawczych, opracowywane są behawioralne metody efektywnej redukcji długów. Oprócz ww. czynników za przesadną skłonność do zadłużania może odpowiadać m.in błąd związany z nadmierną pewnością siebie (nierealistyczne oczekiwania dotyczące przyszłej spłaty) czy błąd dostępności (przeszacowanie prawdopodobieństwa spłaty spowodowane brakiem osobistych negatywnych doświadczeń finansowych). Interesujący z behawioralnego punktu widzenia jest również aspekt niespłacalności długów i skuteczniejszego egzekwowania ich spłaty w społeczeństwie. O ile zaangażowanie w spłatę długu zależy w głównej mierze od dostępnego kapitału, o tyle istotne pozostają również różnice kulturowe na poziomie konkretnych krajów (m.in. różnica w udziale osób o niskiej zdolności kredytowej w społeczeństwie między USA – 15 proc. a Rosją – 3 proc.) [3]. Większa efektywność spłaty długów jest ściśle związana z postrzeganiem wysiłku potrzebnego do jego spłaty (efekt ramy) na poziomie indywidualnym (strata lub zysk). Działaniem kształtującym tę perspektywę może być mechanizm zachęt w postaci planów efektywnego zarządzania długiem (DMP) i daleko idąca personalizacja długu pod indywidualne potrzeby dłużnika. Podejście to zastosowali badacze zaangażowani w program BoLT w Oklahomie [4], którzy za pomocą określonych interwencji (m.in. współtworzenie planu zakładającego realistyczne spłaty z możliwością stopniowego zwiększania płaconych odsetek, zapewnienie asystenta motywującego do przestrzegania planu oraz wysyłanie przypomnień o zobowiązaniach wobec planu) wspierali uczestników programu w redukcji długu. W rezultacie 41 proc. osób losowo wybranych do programu wdrożyło plan spłaty ze zwiększającymi się odsetkami, 27 proc. osób zgodziło się na pomoc asystenta oraz 81 proc. osób zaakceptowało miesięczne przypomnienia. Po 12 miesiącach udziału w programie 51 proc. uczestników nadal realizowało nowy schemat spłaty.

- Kilborn, J. (2005), Behavioral Economics, Overindebtedness & Comparative Consumer Bankruptcy: Searching for Causes and Evaluating Solutions, https://repository.jmls.edu/cgi/viewcontent.cgi?article=1110&context=facpubs [dostęp: 22.06.2020].

- Knutson, B., Samanez-Larkin, G.R. (2012), Brain, Decision, and Debt, https://www.researchgate.net/publication/256032490_Brain_Decision_and_Debt [dostęp: 22.06.2020].

- EOS Group (2019), Why don’t people pay their debts?, https://eos-globalcollection.com/Article-Stub.html?id=d0ca2047-37f8-4bc3-b866-2fb182c5f462 [dostęp: 22.06.2020].

- Borrow Less Tomorrow (2010), Using Behavioral Economics to Help Households Reduce Debt, https://www.poverty-action.org/printpdf/6761 [dostęp: 22.06.2020].

Andrzej Jarząbek

Wpływ pandemii na dług publiczny w krajach Unii Europejskiej

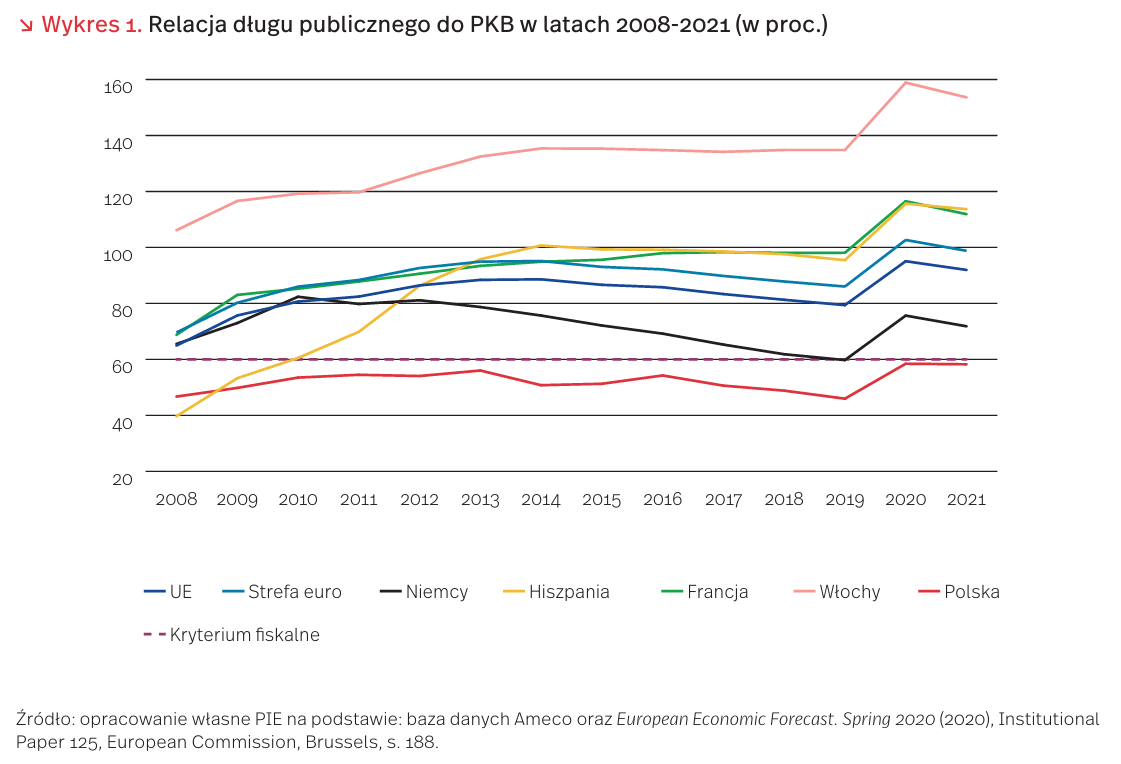

Wybuch epidemii wywołanej koronawirusem Covid-19 przerwał trwający od 2014 r. okres stopniowej redukcji poziomu długu publicznego w krajach Unii Europejskiej w relacji do PKB (wykres 1). Według wiosennej prognozy Komisji Europejskiej, w bieżącym roku aż w 15 z 27 państw członkowskich UE udział ten przekroczy poziom kryterium fiskalnego zawartego w Pakcie Stabilności i Wzrostu [5], a w siedmiu z nich będzie on wyższy niż 100 proc. PKB.

Na pierwszych trzech miejscach pod tym względem znalazły się Grecja (196,4 proc.), Włochy (158,9 proc.) oraz Portugalia (131,6 proc.). Z kolei wśród 12 państw spełniających zadłużeniowe kryterium fiskalne najniższe poziomy tego wskaźnika powinny mieć Estonia (20,7 proc.), Bułgaria (25,5 proc.) oraz Luksemburg (26,4 proc.). Polska, z prognozowanym przez Komisję Europejską 58,5 proc. udziałem długu publicznego w PKB, znajdzie się w grupie „Dwunastu”. Według kwietniowej prognozy rządowej przedstawionej w aktualnym Programie Konwergencji [6], relacja ta może być nawet niższa, poniżej 55,2 proc. PKB. W 2021 r. udział długu publicznego w PKB powinien, w miarę postępującego ożywienia gospodarczego, lekko się obniżyć w całej UE.

Decydujący wpływ na tegoroczny wzrost zadłużenia sektora publicznego we wszystkich krajach UE mają wysokie wydatki budżetowe skierowane na działania antykryzysowe realizowane przy spadających, w warunkach okresowego zamrożenia zaatakowanej pandemią gospodarki, wpływach podatkowych. Komisja Europejska otworzyła pole dla prowadzenia tej ekspansywnej polityki fiskalnej uruchamiając w marcu tzw. generalną klauzulę wyjścia, zawartą w Pakcie Stabilności i Wzrostu. Pozwoliła ona państwom członkowskim na tymczasowe odejście w 2020 r. od zaleceń Rady UE dotyczących realizacji średniookresowych celów budżetowych, zarówno w odniesieniu do pożądanego poziomu deficytu budżetowego, jak i długu publicznego.

Skalę wpływu epidemii na dług publiczny ilustruje porównanie wiosennej prognozy Komisji Europejskiej z jej prognozą z jesieni ubiegłego roku (wykres 2). Oceny relacji długu do PKB zostały podniesione dla 2020 r. o 16,7 pkt. proc. wobec UE jako całości (17,6 pkt. wobec strefy euro), a dla 2021 r. – odpowiednio o 14,6 pkt. proc. (14,7 pkt.). Wśród 5 najludniejszych krajów UE (Niemcy, Francja, Włochy, Hiszpania, Polska) najwyższy przyrost zadłużenia przewidywany jest w bieżącym roku we Włoszech (22,1 pkt.) i Hiszpanii (19 pkt.). W odniesieniu do Polski przyrost ten szacowany jest na 13 pkt. proc. Wśród krajów Grupy Wyszehradzkiej najniższe, jednocyfrowe przyrosty zadłużenia mają odnotować Czechy i Węgry.

5. Statement of EU ministers of finance on the Stability and Growth Pact in light of the COVID-19 crisis, EU Council Press; https://www.pubaffairsbruxelles.eu/statement-of -eu-ministers-of-finance-on-the-stability-and-growth-pact-in-light-of-the-covid-19-crisis-eu-council-press/ [dostęp: 23.06.2020].

6. Program Konwergencji. Aktualizacja 2020 (2020), Ministerstwo Finansów, Warszawa, https://www.gov.pl/web/finanse/aktualizacja-programu-konwergencji [dostęp: 23.06.2020].

Kredyty Międzynarodowego Funduszu Walutowego na przeciwdziałanie konsekwencjom epidemii COVID-19

Ponad 100 krajów, a więc ponad połowa istniejących na świecie, zwróciła się do Międzynarodowego Funduszu Walutowego (MFW) z wnioskiem o wsparcie finansowe na przeciwdziałanie konsekwencjom epidemii koronawirusa i obsługę zadłużenia. Ponadto 27 krajów złożyło formalne wnioski o zawieszenie obsługi zadłużenia z powodu pandemii. Dotychczas MFW zdążył przyznać finansowanie awaryjne w związku z pandemią COVID-19 70 krajom, co stanowi największy w historii zastrzyk finansowy przyznany przez tę instytucję w tak krótkim czasie. Finansowanie awaryjne przyznane przez Fundusz opiewa obecnie na 25 mld USD. Tego rodzaju wsparcie otrzymało 7 krajów rejonu Azji i Pacyfiku (ok. 1,5 mld USD), 5 krajów europejskich (ok. 1 mld USD), 12 krajów na Bliskim Wschodzie i w Azji Środkowej (ok. 7 mld USD), 17 krajów z Ameryki Łacińskiej i Karaibów (ok. 5,1 mld USD) oraz 28 krajów z Afryki Subsaharyjskiej (prawie 10 mld USD) [7].

W odpowiedzi na kryzys wywołany pandemią koronawirusa, rządy zarówno krajów rozwiniętych, jak i o niskich dochodach, podejmowały działania mające złagodzić negatywne skutki dla gospodarki. Większość krajów zapożyczyła się, aby finansować narzędzia do walki z kryzysem ekonomicznym. W gospodarkach rozwiniętych, w których potężne banki centralne są w stanie utrzymać stabilność rynków, rządy mogą pożyczać środki potrzebne do utrzymania płynności ich gospodarek przy bardzo niskich stopach procentowych. Natomiast kraje o niskich dochodach muszą w większym stopniu polegać na finansowaniu ze strony międzynarodowych instytucji finansowych, takich jak MFW.

Preferencyjne kredyty dla państw o niskim dochodzie narodowym przyznawane są przez MFW zarówno w formie mechanizmu kredytowego szybkiego reagowania, jak i w formie kredytów stand-by, które pozwalają zapewnić równowagę bilansu płatniczego, ale równocześnie zobowiązują kraje do wprowadzania reform. Tego rodzaju wsparcie ze strony MFW, udzielane celem ustabilizowania gospodarki podczas pandemii COVID-19, otrzymała ostatnio m.in. Ukraina. Specjalna linia kredytowa stand-by w wysokości 5,5 miliarda USD została przyznana na 18 miesięcy. Udzielenie kredytu było uzależnione od wypełnienia przez Ukrainę warunków postawionych przez MFW. Po pierwsze, Kijów przyjął tzw. ustawę bankową, która ma gwarantować kontynuację restrukturyzacji ukraińskiego sektora bankowego, co w praktyce oznaczało wprowadzenie zapisów uniemożliwiających zwrot znacjonalizowanych banków ukraińskim oligarchom. Po drugie, warunkiem było przyjęcie ustawy wprowadzającej handel gruntami rolnymi, co również uderza w interesy części oligarchów na Ukrainie, a ponadto budzi kontrowersje wśród ukraińskiego społeczeństwa. Zawarcie porozumienia w sprawie kredytu między MFW a Kijowem ułatwia Ukrainie ubieganie się o wsparcie innych organizacji międzynarodowych: po zawarciu porozumienia z MFW Ukraina otrzymała już wsparcie ze strony Unii Europejskiej. MFW spodziewa się, że mimo udzielonego wsparcia, PKB Ukrainy spadnie w tym roku o 8,2 proc. i przewiduje powolne ożywienie w kolejnych latach: 1,1 proc. wzrostu PKB w 2021 r. i 3 proc. wzrostu w 2022 r.

7. https://www.imf.org/en/Topics/imf-and-covid19/ COVID-Lending-Tracker [dostęp: 23.06.2020].

Problemy energetyki jądrowej

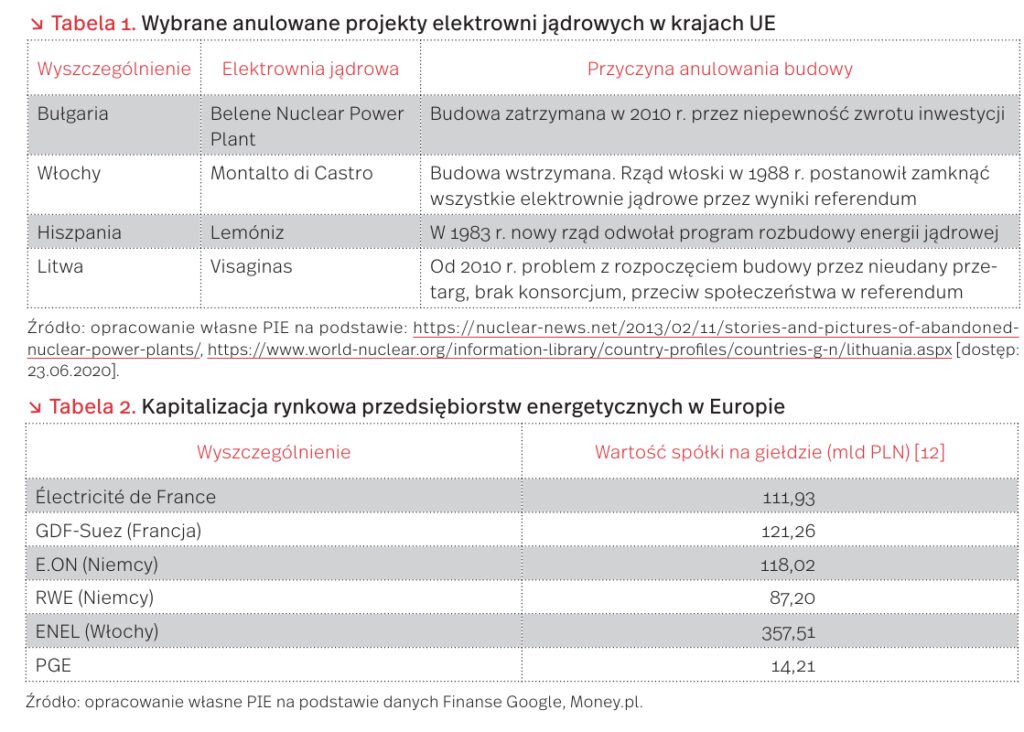

Obecnie projekty budowy elektrowni jądrowych napotykają wiele trudności, głównie związanych z finansowaniem. W większości projekty te są finansowane przez połączenie długu i kapitału własnego, przy czym koszt kapitału własnego jest zazwyczaj wyższy niż koszt kredytu.

W ostatnich latach niewiele inwestycji w krajach OECD udało się ukończyć. Do powodów tych niepowodzeń należą wysokie koszty kapitałowe elektrowni jądrowych, znacznie wyższe niż innych wielkoskalowych źródeł oraz brak stabilności politycznej i akceptacji społecznej. Po rozpoczęciu działania elektrowni jądrowej zwrotem kosztów kapitałowych są niższe i stabilniejsze koszty paliwa. W latach 80. i 90. wiele projektów jądrowych miało opóźnienia w budowie, co wygenerowało dodatkowe koszty i spowodowało problemy licencyjne, prawne i techniczne. Te problemy oraz dodatkowo ryzyko związane z akceptacją społeczną sprawia, że inwestycje mogą być mało atrakcyjne dla inwestorów [8].

Pierwotne plany budowy elektrowni atomowej w Polsce powstały w latach 50. ubiegłego wieku. W latach 80. XX wieku narastały protesty społeczne przeciwko jej budowie. W 1987 r. pojawiły się problemy z finansowaniem rozpoczętej już inwestycji [9]. Trudności w realizacji projektów elektrowni jądrowych wystąpiły także w innych krajach UE. Podobna sytuacja ma miejsce w Stanach Zjednoczonych, w których od początku rozwoju energii atomowej anulowano blisko 50 proc. projektów (ponad 100 reaktorów) [10].

Koszt budowy 1 GW elektrowni atomowej to wydatek kilkudziesięciu mld PLN [11]. Wiodące koncerny mogą uzyskać finansowanie z własnych źródeł, jednak taki koszt nawet dla nich stanowi znaczny ułamek kapitalizacji.

Ze względu na ogromną skalę inwestycji, 47 z 54 realizowanych projektów na świecie jest własnością państwa. W obecnej sytuacji rynkowej i politycznej mało prawdopodobna jest realizacja inwestycji elektrowni atomowych III generacji przez prywatnych inwestorów bez wsparcia państwa w zakresie realizacji minimalizacji ryzyka finansowego. Nawet w rozwiniętych krajach projekty są realizowane przez państwowe lub w większości państwowe spółki [13].

8. https://www.oecd-nea.org/ndd/reports/2009/ f inancing-plants.pdf [dostęp: 23.06.2020].

9. https://www.gov.pl/web/polski-atom/polska-elektrownia-jadrowa-w-zarnowcu [dostęp: 23.06.2020].

10. https://www.powermag.com/interactive-map -abandoned-nuclear-power-projects/ [dostęp: 23.06.2020].

11. https://webstore.iea.org/download/direct/2779 [dostęp: 23.06.2020]. [12] Kurs EUR 4,44 PLN. [13] https://webstore.iea.org/download/direct/2779 [dostęp: 23.06.2020].

Zadłużenie przedsiębiorstw w dobie pandemii

Z badań Polskiego Instytutu Ekonomicznego przeprowadzonych pod koniec 2019 r. wśród 1050 firm wynika, że większość polskich przedsiębiorstw określała swoją sytuację finansową przed pandemią jako dobrą lub bardzo dobrą (68 proc.), a jedynie 4 proc. jako złą lub bardzo złą. Spadek zatorów płatniczych w 2019 r., w porównaniu do 2018 r., wskazało zaledwie 11 proc., zaś wzrost zatorów – 22 proc. badanych. Jednocześnie 45 proc. firm wskazało, że nieterminowe regulowanie należności przez odbiorców stanowiło dla nich dużą lub bardzo dużą barierę prowadzenia działalności gospodarczej.

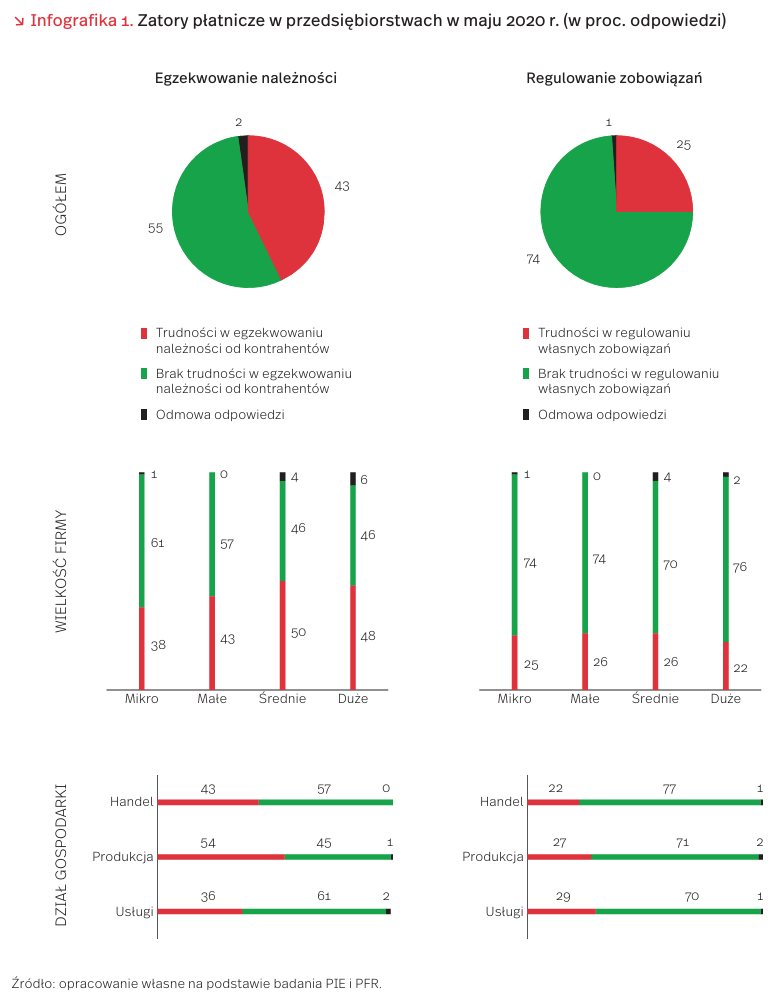

Inaczej sytuacja przedstawia się obecnie, w okresie pandemii, bowiem według badań PIE i PFR przeprowadzanych w połowie maja 2020 r. na próbie 400 przedsiębiorstw, aż 43 proc. firm zadeklarowało, że ma trudności z egzekwowaniem należności od swoich kontrahentów. Problemy z odzyskiwaniem należności częściej wskazywały większe przedsiębiorstwa – połowa dużych i 48 proc. średnich. Wśród mikrofirm odnotowano 38 proc. takich, których problem zatorów płatniczych dotknął w czasie pandemii. Najbardziej doskwierały one firmom z sektora produkcyjnego (54 proc.), mniej firmom usługowym (36 proc.).

Wzrost problemów z egzekwowaniem swoich należności przełożył się na trudności z regulowaniem własnych zobowiązań. W połowie maja aż 25 proc. firm oceniało, że regulowanie zobowiązań wobec swoich kontrahentów sprawia im trudność. Najczęściej dotyczyło to mikro-, małych i średnich firm (25-26 proc.), nieco rzadziej dużych przedsiębiorstw (22 prac.). W podziale na sektory problem regulowania zobowiązań był najmniejszy w produkcji, w której tylko 22 proc. firm skarżyło się na to zjawisko. Nieco większe problemy z własnymi zobowiązaniami występowały w handlu (27 proc.) i usługach (29 proc.).

Stan zatorów płatniczych był ściśle powiązany z lockdownem, podczas którego obowiązywały największe restrykcje uniemożliwiające przedsiębiorstwom normalną działalność. Działalność gastronomiczna możliwa była tylko w formule „na wynos”; zawieszono wszelkie zgromadzenia w celach rozrywkowych; wstrzymano organizacje imprez masowych, w tym imprez sportowych; zawieszono korzystanie z placówek kultury, rozrywki i rekreacji. Zakazem objęto także prowadzenie noclegowych obiektów turystycznych, działalność galerii handlowych oraz wiele rodzajów działalności usługowej. Jednocześnie obowiązywały surowe restrykcje dotyczące przemieszczania się, zakazujące opuszczania domów w nieuzasadnionych sytuacjach. Wiele firm stanęło przed wyzwaniem albo zupełnego zawieszenia swej działalności, albo takiej reorganizacji, która pozwoli spełnić wymogi nowych rygorów sanitarnych. Utrzymanie firmy zależało od posiadanych oszczędności lub możliwości kredytowych. Egzekwowanie zobowiązań i jednocześnie regulowanie własnych stało się utrudnione.

W maju rozpoczęło się stopniowe odmrażanie gospodarki. Początkowo, na przełomie kwietnia i maja zniesiono część ograniczeń dotyczących przemieszczania się. Zezwolono też na niektóre rodzaje działalności, choć z ograniczeniami (np. otwarcie hoteli bez restauracji, otwarcie galerii handlowych z limitem klientów). Moment, w którym przeprowadzano badania PIE i PFR i pytano o zatory płatnicze, nie obejmował jeszcze odmrażania takich branż, jak usługi fryzjerskie, kosmetyczne czy uruchamianie lokali gastronomicznych oraz stopniowe przywracanie imprez sportowych. Uchwycone nastroje przedsiębiorstw dotyczące zatorów płatniczych, w szczególności co do egzekwowania należności, były dość pesymistyczne. Prawdopodobnie oszczędności lub środki z kredytów starczały na krótko. W wielu branżach trudno wrócić do obrotów sprzed pandemii. Ponadto, aura niepewności co do przyszłości gospodarki po pandemii nie ułatwia planowania strategii prowadzenia biznesu. Trzeba jednak przyznać, że skalę zatorów płatniczych w pewnym stopniu łagodziły wprowadzane tarcze finansowe dla przedsiębiorstw, chociaż opinie co do szybkości i wysokości oferowanej pomocy były podzielone.

Sytuacja polskich gospodarstw domowych przed pandemią i w jej trakcie

Jak wynika z badania zrealizowanego przez Związek Banków Polskich, 60 proc. ankietowanych bankowców wskazało, że produkty kredytowe cieszą się większym zainteresowaniem niż oszczędnościowe [14]. Według OECD, polskie gospodarstwa domowe plasują się na 5. miejscu od końca pod względem zgromadzonych oszczędności (wyrażonych jako odsetek dochodu rozporządzalnego) [15]. Gorzej wypada jedynie Grecja, Litwa, Łotwa i Portugalia.

Równolegle ze spadkiem oszczędności, coraz powszechniejszą praktyką stało się zwiększanie zadłużenia gospodarstw domowych [16]. Związek Banków Polskich podał, że między latami 2008 i 2018 Polacy zwiększyli trzykrotnie wartość zaciągniętych zobowiązań kredytowych.

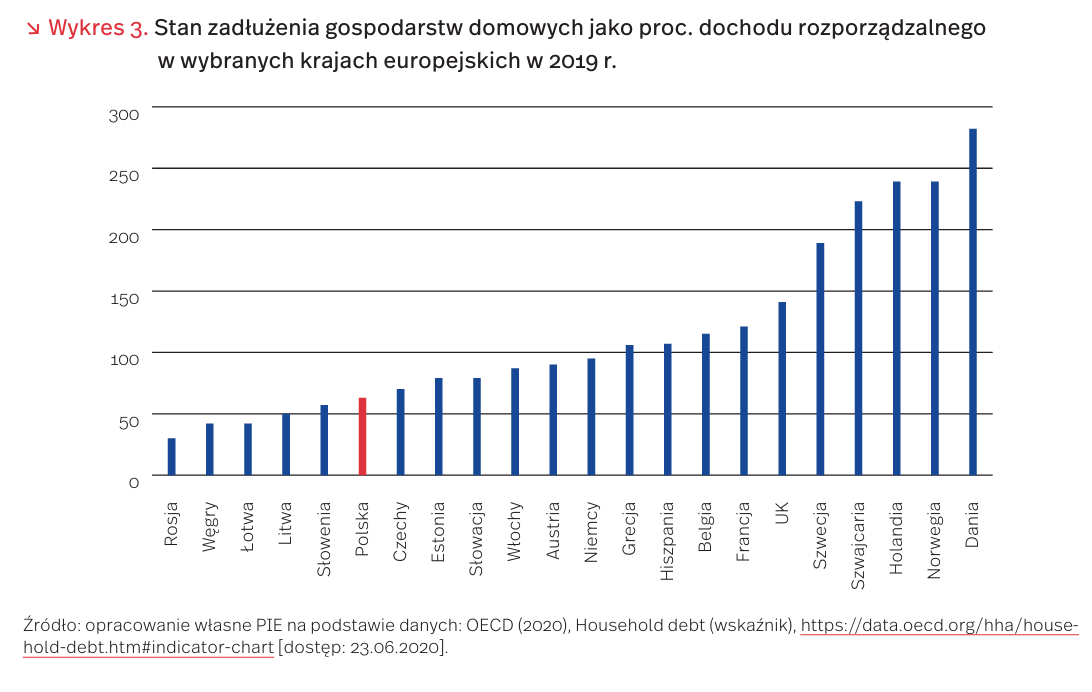

Według danych Eurostatu, zadłużenie (wyrażone jako procent PKB) nie przekroczyło w Polsce 34-36 proc. po tym, jak urosło z poziomu 30-32 proc. w czasie kryzysu finansowego w latach 2007-2009. W 2019 r. wyniosło 34,6 proc. PKB, co było jednym z najniższych poziomów w Europie [17]. Zobowiązania m.in. Szwedów wyniosły w tym samym czasie 88,6 proc., a Belgów 61,5 proc. Według OECD, poziom zadłużenia (wyrażony jako odsetek dochodu rozporządzalnego) w Polsce wyniósł 63 proc. wobec 282 proc. w Danii czy 239 proc. w Holandii. Biorąc pod uwagę Grupę Wyszehradzką jedynie gospodarstwa domowe na Węgrzech miały niższy odsetek długu (42 proc.). W Czechach i na Słowacji zadłużenie było wyższe i wynosiło odpowiednio 70 proc. i 79 proc. [18].

Sytuacja polskich gospodarstw domowych przed pandemią koronawirusa na tle innych krajów europejskich prezentowała się stosunkowo dobrze. Stan epidemiczny w znacznym stopniu wpłynął na zachowania zarówno konsumpcyjne, jak i oszczędnościowe ludzi na całym świecie. Według danych NBP, zadłużenie gospodarstw domowych w Polsce zmniejszyło się o 4,1 mld PLN, tj. o 0,5 proc., do wysokości 778,4 mld PLN [19]. Dla stabilności systemu finansowego ważne jest utrzymanie poziomu konsumpcji. Wydaje się jednak, że spadek dochodów, związany z wstrzymaniem aktywności w znacznej części gospodarki, będzie sprzyjał dalszemu wzrostowi oszczędności jako efektu przezorności [20].

14. Związek Banków Polskich (2019), Zadłużenie Polaków rośnie, ale wciąż jest jednym z najniższych w Europie. Raport InfoKREDYT, https://alebank.pl/zadluzenie-polakow-rosnie-ale-wciaz-jest-jednym-z-najnizszych-w-europie/ [dostęp: 23.06.2020].

15. OECD (2020), Household savings (wskaźnik), https://data.oecd.org/hha/household-savings.htm#indicator-chart [dostęp: 23.06.2020].

16. Gumuła, W. (2020), Osobliwy przebieg finansjalizacji w Polsce, co dalej?, https://forsal.pl/artykuly/1481958,osobliwy-przebieg-finansjalizacji-w-polsce-co-dalej.html [dostęp: 23.06.2020].

17. Tamże.

18. OECD (2020), Household debt (wskaźnik), https://data.oecd.org/hha/household-debt.htm#indicator-chart [dostęp: 23.06.2020].

19. „Puls Biznesu” (2020), NBP: w maju podaż pieniądza M3 zwiększyła się o 44,8 mld zł, https://www.pb.pl/nbp-w-maju -podaz-pieniadza-m3-zwiekszyla-sie-o-448-mld-zl-994638 [dostęp: 23.06.2020].

20. NBP (2020), Raport o stabilności systemu finansowego. Wydanie specjalne: skutki pandemii COVID-19, https://www.nbp.pl/systemfinansowy/rsf062020.pdf [dostęp: 23.06.2020].

Recenzja Stephanie Kelton, The Deficit Myth, Public Affairs, Hachette Book Group, New York 2020

„Dziś mamy do czynienia z pieniądzem fiducjarnym w czystej postaci. Oznacza to, że rząd nie obiecuje dłużej, że wymieni dolary na złoto, co z kolei oznacza, że może drukować więcej dolarów bez obaw, że zabraknie kiedyś złota, które dolara zabezpieczało. Z pieniądzem fiducjarnym nie ma możliwości, by Wujkowi Samowi zabrakło pieniędzy” [21]. To zdanie mogłoby być podsumowaniem książki amerykańskiej ekonomistki Stephanie Kelton pt. The Deficit Myth, która w ostatnich tygodniach weszła na amerykańskie listy bestellerów [22]. Z jednej strony, tematem książki jest pieniądz fiducjarny i logika, jaka za nim stoi, opisana przez Nowoczesną Teorię Monetarną, którą przybliża Kelton. Z drugiej, prawie cała „akcja” książki dzieje się z Stanach Zjednoczonych i to perspektywa globalnego gracza, który emituje światową walutę rezerwową, jest dominująca. Jak podkreśla autorka, suwerenność monetarna, na którą mogą pozwolić sobie Stany Zjednoczone, nie jest przeznaczona dla każdego kraju.

Książka składa się z ośmiu rozdziałów. W pierwszych sześciu ekonomistka rozprawia się z narosłymi wokół deficytu i budżetu państwa mitami. Pierwszym z nich jest traktowanie budżetu państwa na równi z budżetem domowym. Według Kelton, podstawowa różnica polega na tym, że państwo emituje walutę, podczas gdy gospodarstwo domowe tylko jej używa. Stąd też państwo mające długi wyłącznie we własnej walucie de facto nie może zbankrutować. Drugi mit odwołuje się do mitu deficytu, który jest jakoby spowodowany nadmiernymi wydatkami. Dowodem na nadmierne wydatki rządu nie jest jednak zbyt duży deficyt, lecz zbyt wysoka inflacja. To zbyt dużą inflacją i deficytem realnych zasobów (np. pielęgniarek czy opieki zdrowotnej) powinniśmy się martwić, a nie deficytem budżetowym. Trzecim jest mit publicznego zadłużenia, które jakoby przekłada się na zadłużenie każdego z nas. Według autorki, dług publiczny nie jest finansowym obciążenie dla nikogo z nas, a podatki czy pożyczki rządu nie powinny służyć do niwelowania długu, lecz do zarządzania inflacją. Czwarty mit dotyczy przekładania się długu publicznego na niższe inwestycje prywatne, co czyni nas wszystkich biedniejszymi. Jak jednak twierdzi Kelton jest wręcz przeciwnie. MMT zakłada, że w najbardziej uproszczonym modelu finansów istnieją dwie strony równania, tj. finanse publiczne/rządowe i finanse prywatne. Zgodnie z tą logiką, deficyt po stronie finansów publicznych przekłada się na nadwyżkę po stronie finansów prywatnych i vice versa – nadwyżka budżetowa oznacza mniej pieniędzy w sektorze prywatnym. Piąty mit – deficyt handlowy na rachunku Stanów Zjednoczonych – oznacza, że państwo traci. Według Kelton, jest wręcz przeciwnie. Deficyt na rachunku handlowym oznacza, że Stany Zjednoczone mają nadwyżkę produktów, a bardziej istotnym od ilościowego wymiaru handlu jest wymiar jakościowy. Mit szósty – nie stać nas na programy socjalne czy inne programy uprawnień. Odpowiedź – Stany Zjednoczone, tak jak każdy suwerenny monetarnie kraj, stać na programy socjalne (i inne wydatki), a jedynymi ograniczeniami są ograniczenia realnych możliwości i zasobów (np. deficyt lekarzy, nauczycieli lub inżynierów budujących szkoły czy drogi). W rozdziale siódmym autorka opisuje deficyty, które są rzeczywiście istotne. Są to deficyty pracy, demokracji, oszczędności, deficyt klimatyczny czy opieki zdrowotnej. Rozdział ósmy jest przedstawieniem opisowej i narzędziowej (w konkretnej perspektywie politycznej) wersji MMT.

Mimo że książka jest osadzona głównie w realiach Stanów Zjednoczonych, ma również wiele do zaoferowania czytelnikowi zainteresowanemu receptami dla polskiej gospodarki. Pojęcie suwerenności monetarnej pokazuje, dlaczego, mimo posiadania własnej waluty, Polska nie może dowolnie używać długu publicznego (jest to związane m.in. z posiadaniem znacznego zadłużenia w walutach zagranicznych), choć na pewno mogłaby do niego podejść w bardziej elastyczny sposób niż narzucają to obecne ramy konstytucyjne czy ograniczenia wynikające z traktatów unijnych. Autorka wskazuje również na ekonomiczne bolączki związane z przyłączeniem się do strefy euro, co zmienia status kraju przystępującego z emitenta waluty do jego użytkownika. Przeniesienie akcentu ważności z deficytu budżetowego na deficyt realnych możliwości i zasobów pozwala dostrzec, że ważniejsza niż zrównoważony budżet jest demograficzna zapaść czy brak wymiany pokoleniowej i kurcząca się liczba pielęgniarek. Wreszcie książka pozwala również zrozumieć, dlaczego Zakład Ubezpieczeń Społecznych nie może zbankrutować.

Słabą stroną publikacji jest jej osadzenie niemal wyłącznie w realiach Stanów Zjednoczonych. Autorka rozwija swoje refleksje w kilku fragmentach także na przykładach innych państw, jednak niełatwo ustrzec się poczucia, że zostały one potraktowane zdawkowo. Stany Zjednoczone mają królewski przymiot emitowania światowej waluty rezerwowej, są wciąż największą gospodarką świata, na której najbardziej zaawansowane i unikalne produkty zawsze znajdzie się popyt, a dolar jest walutą, w której płaci się np. za ropę. Trudno porównać ten rodzaj suwerenności monetarnej np. do sytuacji Polski (nawet abstrahując od zagranicznego zadłużenia kraju, które jest kolejnym problemem mniejszych państw). Innym mankamentem wydaje się brak uwzględnienia rywalizacji międzynarodowej. Jest to szczególnie widoczne w rozdziale dotyczącym międzynarodowej wymiany handlowej. Autorka wydaje się zapominać o hierarchii w międzynarodowym podziale pracy i o wynikających z niego konsekwencjach. Mówi owszem o fatalnej sytuacji gospodarczej globalnego Południa i wiążącymi się z nią skutkami, ale jej recepty, o ile osadzone na ciekawej płaszczyźnie ideowej, wydają się uciekać od odpowiedzi, jak zakończyć rywalizację amerykańsko-chińską, czy jak sprawić, by rządy państw globalnego południa prowadziły bardziej niezależną od interesów globalnych graczy politykę gospodarczą.

Mimo powyższych krytycznych uwag książka Kelton ma do zaoferowania sporo pozytywów. Samo rozwinięcie w bardzo przystępny sposób Nowoczesnej Teorii Monetarnej jest plusem. The Deficit Myth jest prostszym w odbiorze wstępem do MMT niż np. wydana po polsku monografia Randalla Wraya pt. Nowoczesna Teoria Monetarna MMT [23]. Pojęcie suwerenności monetarnej nie jest tematem powszechnie wykładanym na polskich uczelniach, a jest ciekawym intelektualnym narzędziem, szczególnie przydatnym w kontekście przyjęcia waluty euro. Kelton przywraca także klasyczny, czyli polityczny wymiar ekonomii (Adam Smith, David Ricardo czy Friedrich List pisali o ekonomii w rozumieniu political economy, a nie współczesnej economics, która próbuje być nauką ścisłą). Ujęcie deficytu budżetowego czy długu publicznego nie jako czegoś, czego trzeba się bać, lecz jako narzędzia, którym można, a nawet należy się posługiwać w celu utrzymania np. pełnego zatrudnienia, też nie jest czymś zupełnie nowym, a raczej w ostatnich dekadach zapomnianym i dzięki Kelton przypominanym. [Co istotne, używanie długu publicznego jako narzędzia nie jest równoznaczne z beztroskim drukowaniem pieniądza, a jego podstawowym ograniczeniem jest inflacja (wbrew obecnie dominującej teorii monetarystycznej, nie powodowana ilością pieniądza w gospodarce), która wg MMT jest ograniczana m.in. za pomocą podatków]. Rozwijana w książce koncepcja pracy gwarantowanej (job guarantee) jest ciekawą alternatywą dla szeroko dyskutowanego chociażby w kontekście pandemii powszechnego dochodu podstawowego (universal basic income). Warto dodać, że książka jest po prostu solidnym intelektualnym treningiem, który nawet jeśli nie przekona czytelnika do zawartych w niej tez, to na pewno zmusi do chwili zastanowienia się nad teoriami i obecnie obowiązującymi ekonomicznymi dogmatami.

21. Kelton, S., (2020), The Deficit Myth, Public Affairs, New York.

22. https://www.nytimes.com/books/best-sellers/ hardcover-nonfiction/ [dostęp : 23.06.2020].

23. Wray, R.L. (2019), Nowoczesna Teoria Monetarna MMT, Wprowadzenie do makroekonomii suwerennych systemów monetarnych, Wydawnictwo Heterodox, Poznań.