Spis treści

Szczepionka na Sars-CoV-2: między nadziejami a realiami

Kilka dni temu liczba osób, u których testy potwierdziły zakażenie koronawirusem przekroczyła 10 milionów. Dotychczas zmarło ponad 500 tys. Chorych [1]. Chociaż niektóre państwa wracają do tzw. normalności, to w innych, np. USA, wprowadzane są ponownie surowe restrykcje, a liczba zdiagnozowanych zakażonych rośnie. Anthony Fauci, od ponad 30 lat dyrektor Instytutu Chorób Zakaźnych w USA, stwierdził w tym tygodniu przed Senatem, że wkrótce liczba nowych przypadków zakażenia w Stanach Zjednoczonych może wzrosnąć do 100 tys. dziennie [2].

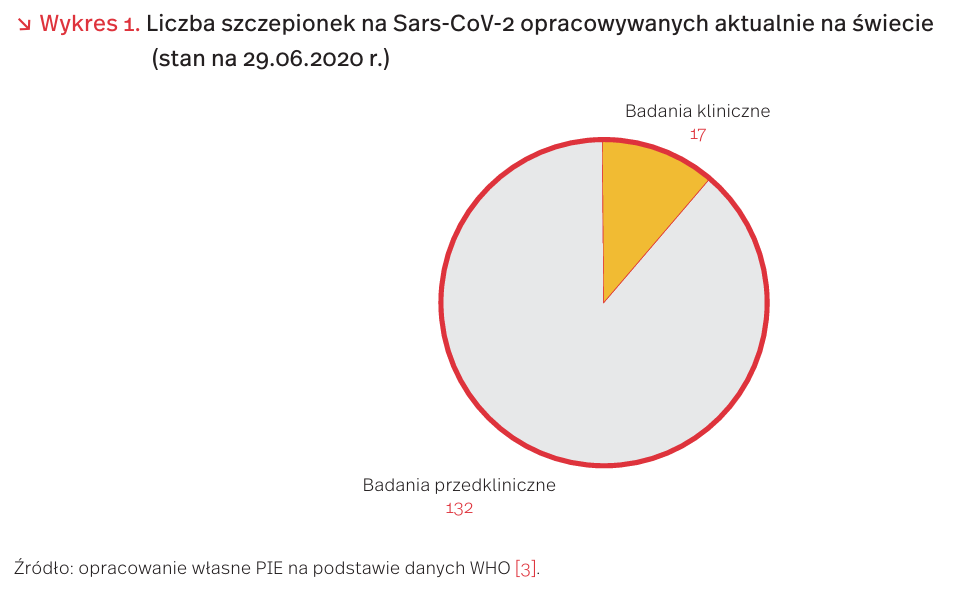

Nie dziwi zatem, że tak wiele osób z nadzieją wyczekuje informacji o szczepionkach bądź terapiach, które mogą pomóc opanować pandemię. Światowa Organizacja Zdrowia na bieżąco monitoruje rozwój szczepionek. W tym tygodniu opublikowała kolejny ze swoich raportów. Wynika z niego, że trwają prace nad 149 szczepionkami. Zaledwie 17 produktów jest w fazie badań klinicznych, pozostałe są wciąż na etapie przedklinicznym.

Większość tych badań prowadzona jest przez zespoły z Ameryki Północnej (głównie USA) i przez prywatne firmy [4]. W debacie publicznej często słyszymy, że szczepionka powinna być gotowa w ciągu kilkunastu miesięcy. To jednak bardzo optymistyczne założenia, ponieważ dotychczasowe doświadczenia kazałyby raczej oczekiwać procesu tworzenia i produkcji trwającego lata, a nawet dekady, a nie miesiące [5]. Wynika to ze złożonych procedur medycznych i prawnych, które mają przede wszystkim zagwarantować pacjentom skuteczność i bezpieczeństwo produktu. W dużym uproszczeniu można stwierdzić, że badania przedkliniczne to etap, w którym prace nad szczepionką trwają w laboratoriach, a skuteczność i bezpieczeństwo produktów testowane są na komórkach in vitro lub na zwierzętach. Dopiero w badaniach klinicznych szczepionki podawane są ludziom. Etap ten podzielony jest na kilka faz, w których testuje się nie tylko skuteczność, ale także bezpieczeństwo produktów. Dlatego w pierwszych fazach korzysta się z mniej licznych grup badawczych, a dopiero później zwiększa się liczbę osób, które biorą udział w badaniach. Po tym etapie następuje proces rejestracji produktów, uwarunkowany krajowymi i makroregionalnymi (np. unijnymi) regulacjami. W całym procesie istotne jest także skalowanie, tj. osiągnięcie zdolności produkcyjnych, które pozwolą stworzyć warunki fabryczne do wytworzenia w bezpieczny i niezawodny sposób dużej liczby szczepionek w formie możliwej do aplikacji pacjentom. Sam proces skalowania przemysłowego zajmuje czasami wiele miesięcy.

Skąd zatem biorą się optymistyczne założenia o kilkunastu miesiącach, wbrew dotychczasowym doświadczeniom? Wynika to z wyjątkowej sytuacji, w której się znaleźliśmy, a państwa, firmy i naukowcy szukają nowych rozwiązań przyspieszających standardowe dotychczas procedury. W minionych dekadach szczepionki były niewielką częścią sektora farmaceutycznego, która uważana była za ryzykowną (wiele produktów okazywało się nieskutecznych) i mało zyskowną [6]. Ponadto, sektor szczepionek to klasyczny oligopol, w którym kilku producentów ma dominującą pozycję na rynku, a głównym klientem są instytucje publiczne [7]. W tych warunkach f irmy unikały ryzyka i nie podejmowały odważniejszych badań nad nowymi produktami. Sytuacja pandemii zmienia te okoliczności. Po pierwsze, wiele rządów deklaruje, że dla szczepionek Sars-CoV-2 wypracowane zostaną szybsze procedury rejestracji (przy próbie maksymalizacji bezpieczeństwa). Pojawiają się jednak zastrzeżenia co do etycznych aspektów tych rozwiązań, np. prób wprowadzania do badań klinicznych z udziałem ludzi produktów, które nie przeszły pełnego cyklu badań przedklinicznych. Po drugie, poszukuje się takich form szerszego testowania, które minimalizowałyby ryzyko ekonomiczne producentów, gdyby partia produktu okazała się nieskuteczna (np. zakupy przez wojsko określonych partii na wczesnym etapie testowania). Po trzecie, w warunkach pandemii wiele podmiotów zgodziło się na niespotykane wcześniej dzielenie danymi i wymianę doświadczeń, co było trudniejsze w warunkach klasycznej rynkowej rywalizacji i ochrony praw własności intelektualnej [8]. Po czwarte, w ostatnich latach znacząco wzrosła wydajność czasowa i kosztowa procesów biotechnologicznych, np. sekwencjonowania genów, co wielokrotnie skraca procedury (np. w porównaniu do doświadczeń z epidemiami SARS czy MERS).

Oznacza to, że szczepionka i inne leki na Covid-19 powstają w znacząco innych warunkach ekonomicznych, politycznych i naukowych niż inne szczepionki na choroby wirusowe. Daje to podstawy do oczekiwania szybszych rezultatów, na pewno jednak nie mamy gwarancji, że skuteczna szczepionka powstanie tak szybko, jak oczekują najwięksi optymiści.

- https://coronavirus.jhu.edu/map.html [dostęp: 01.07.2020].

- https://edition.cnn.com/2020/06/30/politics/fauci- redford-testimony-senate-coronavirus/index.html [dostęp: 01.07.2020].

- WHO (2020) Draft landscape of COVID-19 candidate vaccines, https://www.who.int/publications/m/item/draft-landscape -of-covid-19-candidate-vaccines [dostęp: 01.07.2020].

- Callaway, E. (2020), The race for coronavirus vaccines: a graphical guide, https://www.nature.com/articles/ d41586-020-01221-y [dostęp: 01.07.2020].

- Bregu, M. i in. (2011), Accelerating vaccine development and deployment: report of a Royal Society satellite meeting, “Philosophical transactions of the Royal Society of London. Series B, Biological sciences”, No. 366(1579), https://www.ncbi.nlm.nih.gov/pmc/articles/PMC3146780/ [dostęp: 01.07.2020].

- Sheridan, C. (2009), Vaccine market boosters, https://www.nature.com/articles/nbt0609-499 [dostęp: 01.07.2020].

- https://apps.who.int/iris/bitstream/handle/10665/ 311278/WHO-IVB-19.03-eng.pdf?sequence=1&isAllowed=y [dostęp: 01.07.2020]

- https://www.who.int/news-room/detail/13-04-2020 -public-statement-for-collaboration-on-covid-19-vaccine -development [dostęp: 01.07.2020].

Turystyka w czasach pandemii w Polsce i na świecie

W Polsce w ostatnich latach branża turystyczna wyraźnie zyskiwała gospodarczo. Pod koniec 2018 r. sekcja zakwaterowanie i gastronomia notowała 1,1 proc. udziału w PKB. Branża jest ważnym elementem naszego rynku pracy, utrzymując 265 tys. miejsc pracy. Jeszcze w 2019 r. nic nie wskazywało, że dobra koniunktura może zostać zachwiana. Z badań PIE przeprowadzonych na próbie 1050 przedsiębiorstw pod koniec 2019 r. wynikało, że 58 proc. firm działających w sekcji zakwaterowanie i gastronomia wskazywało na wzrost popytu na swoje usługi. Jednocześnie 40 proc. uważało słaby popyt na ich usługi za istotną barierę działalności. Ponad połowa nie odnotowała znaczących zmian w ramach ryzyka działalności gospodarczej, choć 1/3 wskazała, że ryzyko to wzrosło. 45 proc. firm uznało niepewność sytuacji gospodarczej za dużą lub bardzo dużą barierę działalności. Ponad 2/3 przedsiębiorców narzekało na wzrost kosztów zatrudnienia, ale tylko mniej niż 1/5 na spadek dostępności pracowników. Większość firm z sekcji zakwaterowanie i gastronomia (58 proc.) nie doświadczyła wzrostu zatorów płatniczych. Natomiast prawie połowa oceniała, że dostępność kredytów lub innych form zewnętrznego finansowania pozostała na niezmienionym poziomie. Nieco ponad 70 proc. firm oceniało swoją sytuację finansową jako dobrą lub bardzo dobrą, a 27 proc. jako przeciętną.

Pandemia COVID-19 zdecydowanie pogorszyła sytuację branży turystycznej w Polsce i na całym świecie. Jak podaje Światowa Organizacja Turystyki (UNWTO) [9], w kwietniu 2020 r. ruch turystyczny na całym świecie zmniejszył się o 97 proc. w porównaniu z analogicznym okresem roku ubiegłego. W okresie między styczniem a kwietniem br. liczba wyjazdów turystycznych spadła o 44 proc., co dało ok. 195 mld USD straty w obszarze turystyki międzynarodowej. Z raportu UNWTO wynika, że pozytywnych zjawisk w światowej turystyce należy się spodziewać dopiero od 2021 r. Najbardziej optymistyczna wersja zakłada spadek liczby podróży na świecie o 58 proc., ale według najgorszego scenariusza zmniejszy się ona o 78 proc.

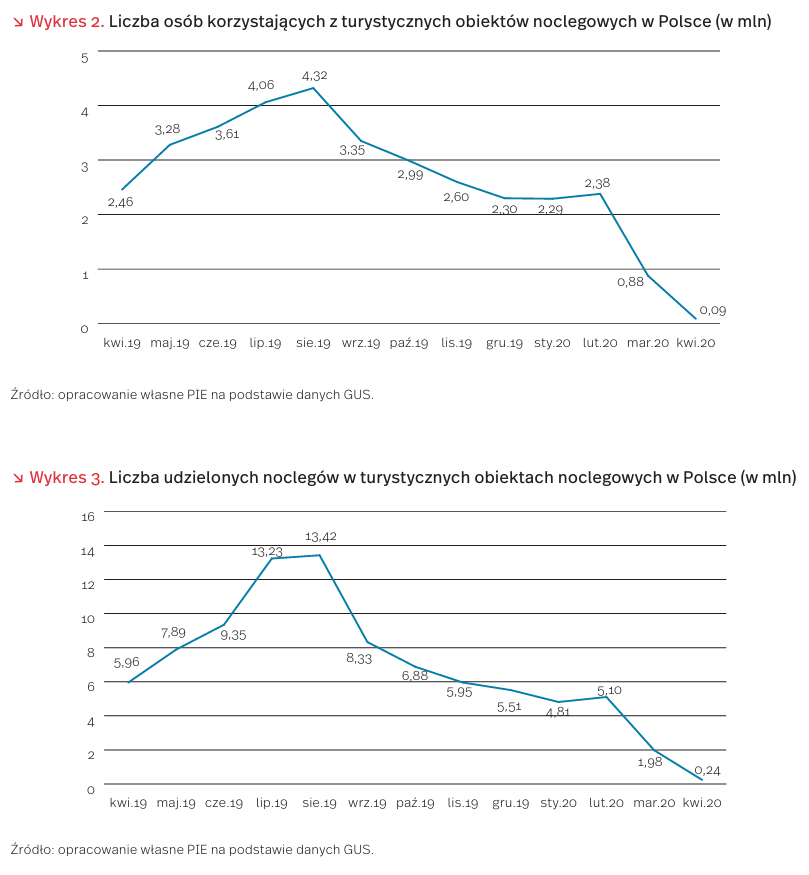

Z danych GUS wynika że, w okresie styczeń–kwiecień 2020 r. w turystycznych obiektach noclegowych zatrzymało się 5,6 mln turystów, którym udzielono 14,7 mln noclegów. Było to odpowiednio mniej o 3,5 mln osób i 7,9 mln noclegów mniej niż w analogicznym okresie 2019 r. (wykresy 2 i 3). W kwietniu liczba korzystających z turystycznych obiektów noclegowych spadła o 96,5 proc., a liczba udzielonych noclegów o 94,5 proc. Wynikało to z ograniczenia działalności obiektów noclegowych oraz przemieszczania się osób, wprowadzonego w połowie marca br. w związku z pandemią COVID-19. W Europie aż 43 proc. destynacji było całkowicie lub częściowo niedostępnych z powodu zamknięcia granic, 21 proc. z powodu zamknięcia wjazdu do kraju dla osób przyjeżdżających z określonych państw, zaś w przypadku 27 proc. ograniczenia wynikały ze wstrzymania międzynarodowych połączeń lotniczych [10].

Branża turystyczna wpada w długi z powodu pandemii. Z danych Rejestru Dłużników Biura Informacji Gospodarczej InfoMonitor i Biura Informacji Kredytowej wynika, że między marcem a majem br. zadłużenie firm turystycznych wzrosło o blisko 37 milionów PLN do kwoty 118 mln PLN. Największe zadłużenie mają organizatorzy usług turystycznych – 56,1 mln PLN., pozostałe firmy zajmujące się rezerwacją usług – 43,6 mln PLN oraz agenci turystyczni – 11,9 mln PLN. Na pośrednikach turystycznych ciąży 5,2 miliona PLN. W zestawieniu są brane pod uwagę firmy aktywne, zawieszone i zamknięte [11].

Z badań PIE dotyczących branży turystycznej, realizowanych jeszcze przed pandemią wynikało, że aż 28 proc. ogólnego ruchu turystycznego w Polsce odbywało się w lipcu i sierpniu [12]. Dlatego rzeczywista wartość strat, które poniesie polska branża turystyczna będzie znana dopiero po wakacjach, czyli na koniec tegorocznego sezonu. Sytuacja branży w dużej mierze będzie zależeć nie tylko od bezpośredniej pomocy państwa (tarcze finansowe, bon turystyczny), ale także od szybkości i skali odbudowy popytu na usługi turystyczne. Problemem może okazać się podwyżka cen usług turystycznych, skądinąd zrozumiała z perspektywy przedsiębiorców, która może odstraszyć część potencjalnych klientów.

9. New data shows impact of COVID-19 on tourism as UNWTO calls for responsible restart of this sector (2020), UNWTO, https://www.unwto.org/news/new-data-shows-impact -of-covid-19-on-tourism [dostęp: 22.06.2020].

10. Koronawirus zmieni turystykę (2020), https://katowice.wyborcza.pl/katowice/7,151344,26067527, koronawirus-zmieni-turystyke.html [dostęp: 28.06.2020].

11. https://www.money.pl/gielda/big-infomonitor-zadluzenie-firm-turystycznych-wzroslo-do-118-mln-zl -w-ciagu-roku-6526626958030466a.html [dostęp: 29.06.2020].

12. Branża turystyczna w Polsce. Obraz sprzed pandemii (2020), http://pie.net.pl/wp-content/uploads/2020/05/PIE-Raport_Turystyka.pdf [dostęp: 29.06.2020].

Gospodarka światowa wróci na ścieżkę rozwoju w 2021 r.

Przeszło 3/4 gospodarek na świecie otworzyło się już po okresie zamrożenia (lockdown), który wprowadzano w odpowiedzi na wybuch pandemii COVID-19. Według danych MFW [13], zamknięcie się gospodarek przyniosło największą recesję od czasów „wielkiego kryzysu” lat 30. XX wieku (ang. Great Depression). Część otwartych państw zaczyna odzyskiwać siły, jednak nie jest pewne, czy w pełni i jak szybko staną na nogi oraz jaki wpływ na poszczególne sektory w tych państwach będzie miało zamknięcie.

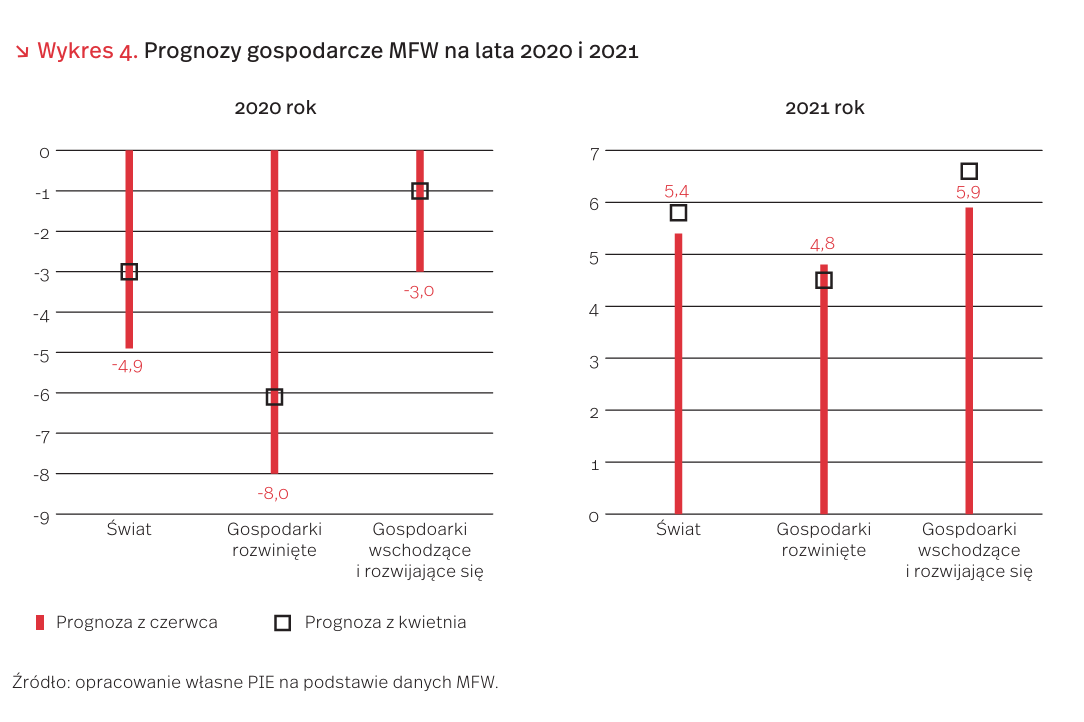

W porównaniu do wcześniejszych prognoz, MFW przewiduje głębszą depresję w 2020 r. i powolne odzyskiwanie sił w 2021 r. O 1,9 pkt. proc. obniżono, w stosunku do kwietniowej, prognozę dla świata w 2020 r. (z -3 proc. do -4,9 proc) i o 0,4 pkt. proc. dla 2021 r. (z 5,8 proc. do 5,4 proc.), co odpowiada kwocie 12 bln USD w ciągu dwóch lat. Średnia prognoza dla gospodarek rozwiniętych obniżona została o 1,9 pkt. proc. w 2020 r. i podwyższona o 0,3 pkt. proc. dla 2021 r., zaś dla gospodarek wschodzących i rozwijających się obniżona w obydwu latach odpowiednio o 2 i 0,7 punkty proc. (wykres 4).

Globalny zasięg kryzysu rzutuje na perspektywy ożywienia w gospodarkach uzależnionych od eksportu. Analitycy MFW przewidują „zsynchronizowane głębokie pogorszenie koniunktury gospodarczej w 2020 r.”. Szczególnie dotkliwe pogorszenie warunków gospodarczych ma dotknąć rynki wschodzące i rozwijające się (z wyłączeniem Chin).

Po otwarciu gospodarek wzrost aktywności jest nierównomierny. Stłumiony popyt prowadzi do wzrostu wydatków w niektórych sektorach, np. handlu detalicznym, natomiast sektory wymagające kontaktu między ludźmi, takie jak hotelarstwo, podróże, turystyka, pozostają i mogą nadal pozostawać przez dłuższy czas w depresji. Kraje uzależnione gospodarczo od takich sektorów będą odczuwały dotkliwiej skutki kryzysu.

Eksperci MFW przewidują najwyższy w historii poziom długu publicznego w stosunku do PKB, zarówno w krajach rozwiniętych, jak i rozwijających się. Wśród czynników obniżających prognozy gospodarcze dla krajów i świata znalazło się ryzyko związane z rozwarstwieniem między rynkiem rzeczywistym a rynkiem finansowym. Globalne wsparcie fiskalne z jednej strony zapobiegło kryzysowi finansowemu, ale z drugiej może prowadzić do podejmowania nadmiernego ryzyka przez uczestników życia gospodarczego. Realne zagrożenie ponownego wybuchu epidemii przy braku medycznych rozwiązań może zablokować lub znacząco spowolnić wzrost gospodarczy.

Polska jest jednym z nielicznych państw, którym MFW nie zmienił prognozy na lata 2020 i 2021 i w aktualizacji prognoz perspektyw gospodarczych dla Polski wynoszą one, odpowiednio, -4,6 proc. i 4,2 proc. Polska przeszła pierwszą fazę walki z kryzysem i po najmocniejszym załamaniu gospodarki w kwietniu, w maju widać już odbicie wskaźników, m.in. sprzedaży detalicznej i produkcji przemysłowej oraz prognozowana jest kontynuacja odbicia w kolejnych miesiącach. Obawy o realizację przewidywań jednak pozostają zwłaszcza jeśli spojrzymy na utrzymującą się krzywą dziennych zachorowań na Covid-19.

13. World Economic Outlook Update, June 2020. A Crisis Like No Other, An Uncertain Recovery (2020), IMF, https://www.imf.org/en/Publications/WEO/Issues/2020/ 06/24/WEOUpdateJune2020 [dostęp: 30.06.2020].

Trzy łyki eksportowego optymizmu

W ostatniej dekadzie czerwca sygnały napływające z rynków zagranicznych zaczęły brzmieć bardziej optymistycznie. Odnosiły się one zarówno do dynamiki handlu światowego, jak i koniunktury eksportowej u naszego największego partnera handlowego – Niemiec oraz do polskiego sektora eksportowego. Wypada jednak zastrzec, że w obecnej fazie popandemicznej odbudowy gospodarki pojęcie poprawy nabiera specyf icznego charakteru. Oznacza ono w naszym przypadku, że najprawdopodobniej nie spełnią się rysowane jeszcze przed kilkoma miesiącami scenariusze najbardziej pesymistyczne lub że notowane jest polepszenie nastrojów przedsiębiorców z kryzysowo niskiego poziomu, jednak na ogół przy utrzymującej się nadal przewadze ocen negatywnych.

Wolumen światowego handlu towarami, po spadku o 3 proc. r/r w I kwartale br., obniżył się według wstępnego szacunku WTO o 18,5 proc. w II kwartale [14]. Był to wprawdzie spadek rekordowo głęboki, ale w ocenie przedstawicieli organizacji sytuacja mogła być znacznie gorsza. W świetle wyników I półrocza, bliski spełnienia jest sformułowany w dorocznej prognozie WTO z kwietnia br. scenariusz optymistyczny, zakładający spadek wolumenu handlu światowego o 13 proc. w 2020 r., natomiast oddala się niebezpieczeństwo realizacji scenariusza pesymistycznego (spadek o 32 proc.).

W czerwcu br. bezprecedensowy wzrost (z -26,7 pkt. proc. w maju do -2,3 pkt. proc.) odnotował prowadzony przez IFO wskaźnik oczekiwań eksportowych w niemieckim przetwórstwie przemysłowym [15]. Zdaniem monachijskiego instytutu, niemiecki przemysł wkroczył na drogę ożywienia. Znaczącego wzrostu eksportu w nadchodzących miesiącach oczekują firmy motoryzacyjne i farmaceutyczne. Skokowa poprawa nastrojów w Niemczech ma duże znaczenie również dla polskich eksporterów. Niemcy są dla nas zdecydowanie najważniejszym partnerem handlowym, z udziałem 28 proc. w polskim eksporcie towarów w czterech miesiącach 2020 r. [16]. Znaczącą część stanowią dostawy dóbr zaopatrzeniowych, wykorzystywane m.in. w niemieckim eksporcie motoryzacyjnym.

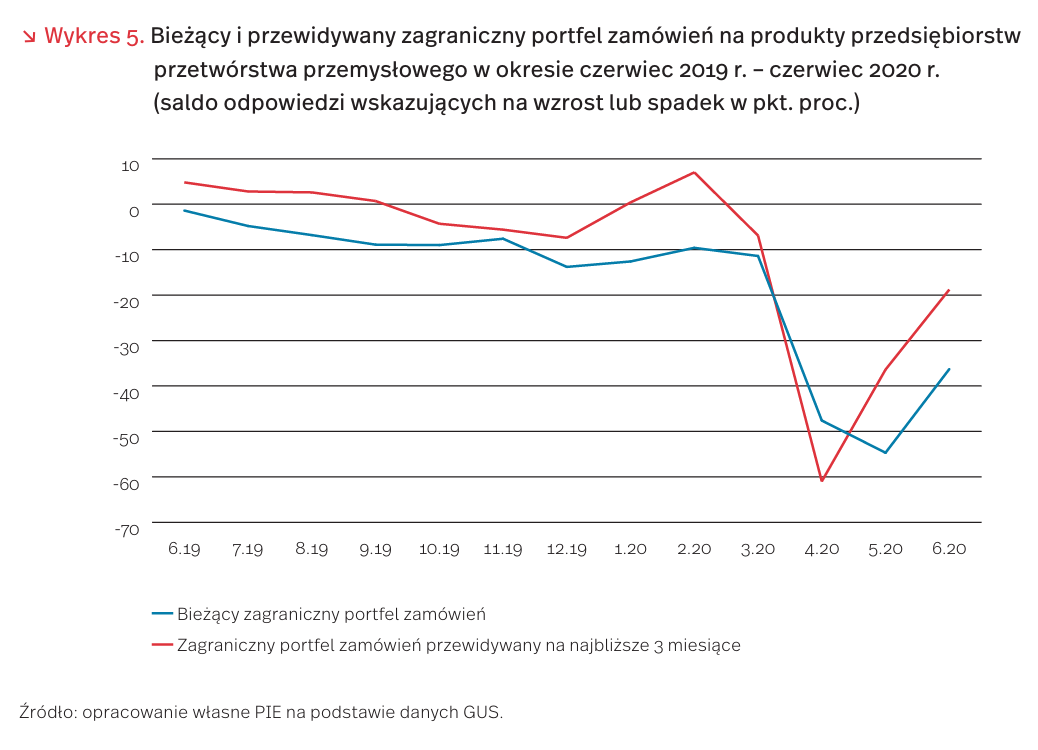

Pozytywne sygnały zaczęły napływać również z polskiego sektora eksportowego. Czerwcowy test koniunktury GUS w przetwórstwie przemysłowym [17] wykazał silny wzrost (o około 18 pkt. proc.) zarówno bieżącego, jak i przewidywanego na najbliższe 3 miesiące zagranicznego portfela zamówień na produkty wytwarzane przez nasze przedsiębiorstwa. Szczególnie dużą poprawę obu wskaźników (aktualnego i prognozowanego) odnotowali producenci mebli i pojazdów samochodowych.

14. https://www.wto.org/english/news_e/pres20_e/ pr858_e.pdf [dostęp: 30.06.2020].

15. Wskaźnik oczekiwań eksportowych to saldo odpowiedzi wskazujących na spodziewany wzrost lub spadek eksportu w okresie najbliższych trzech miesięcy. Populacja respondentów obejmuje około 2300 firm z sekcji przetwórstwa przemysłowego w Niemczech, comiesięcznie ankietowanych przez IFO; https://www.ifo.de/sites/ default/files/2020-06/ifoGermanyExportExpectationsJune20.pdf [dostęp: 30.06.2020].

16. https://stat.gov.pl/obszary-tematyczne/ceny-handel/ handel/obroty-towarowe-handlu-zagranicznego-ogolem-i-wedlug-krajow-w-okresie-styczen-kwiecien-2020 -roku,1,93.html [dostęp: 30.06.2020].

17. https://stat.gov.pl/obszary-tematyczne/koniunktura/ koniunktura/koniunktura-w-przetworstwie-przemyslowym-budownictwie-handlu-i-uslugach-2000-2020-czerwiec -2020,4,38.html [dostęp: 30.06.2020].

Zrównoważony rozwój w krajach Unii Europejskiej

Zgodnie z przyjętą w 2015 r. Agendą 2030, państwa członkowskie ONZ uzgodniły strategię określającą działania, które powinny być podejmowane na rzecz zrównoważonego rozwoju [18]. Wyszczególniono 17 celów rozwojowych, w ramach których oczekuje się sukcesywnego polepszania jakości życia, ze szczególnym uwzględnieniem skutków naszych obecnych działań na przyszłe pokolenia. Podsumowaniem dotychczasowego poziomu realizacji tych celów dla krajów Unii Europejskiej ma być raport pt. Sustainable Development in the European Union [19].

Co się zmieniło w ostatnich 5 latach? W większości obszarów obserwujemy poprawę. Wyjątek stanowi regres w zakresie realizacji celu związanego z równouprawnieniem płci. Znaczny progres nastąpił w zakresie działań na rzecz utrzymania pokoju i zapewnienia dostępu do wymiaru sprawiedliwości. Kraje UE dobrze radzą sobie też w kategoriach redukcji ubóstwa i głodu, dostępu do ochrony zdrowia oraz godnej pracy. Dla pozostałych obszarów, m.in. z zakresu zapewnienia dostępu do wysokiej jakości edukacji, działań na rzecz redukcji nierówności czy dostępu do zrównoważonych źródeł energii odnotowano umiarkowany progres.

Realizacja działań z obszaru przeciwdziałania zmianom klimatycznym stoi w miejscu. Nie odnotowano regresu w tym obszarze, ale nie odnotowano również pozytywnych zmian. Od początku lat 90. ubiegłego wieku krajom Unii Europejskiej udało się zredukować emisję gazów cieplarnianych o 21 proc. Jest to dobry wynik, chociaż niewystarczający, aby zrealizować cele Agendy do 2030 roku, które pierwotnie zakładały redukcję o 40 proc. w porównaniu do 1990 r. Tempo jest zbyt wolne, tym bardziej, że w ostatnich latach redukcja emisji znacznie zwolniła, a do emisji gazów cieplarnianych nadal w największym stopniu przyczynia się zapotrzebowanie na energię i sposoby jej pozyskiwania.

Pocieszający jest powolny – ale jednak – wzrost udziału w pozyskiwaniu energii z odnawialnych źródeł. W latach 2004-2018 udział zużycia energii pochodzącej z odnawialnych źródeł wzrósł nieco ponad dwukrotnie dla całej UE. Obecnie 18,9 proc. konsumowanej energii dla całego regionu pochodzi z odnawialnych źródeł energii. W Polsce w pierwszych 4 latach po wstąpieniu do UE udział konsumpcji OZE w końcowym zużyciu energii nie ulegał zmianom. Do 2018 r. udział konsumpcji energii pochodzącej z OZE wzrósł 1,6 raza, z 6,9 proc. do 11,3 proc. Biorąc pod wagę rosnące w ostatnich latach zainteresowanie fotowoltaiką [20], można liczyć na utrzymanie trendu wzrostowego udziału OZE w ogólnej konsumpcji energii.

18. https://www.gov.pl/web/rozwoj/agenda-2030 [dostęp: 30.06.2020].

19. https://ec.europa.eu/eurostat/documents/3217494/11011074/KS-02-20-202-EN-N.pdf/334a8cfe-636a-bb8a -294a-73a052882f7f [dostęp: 30.06.2020].

20. https://trends.google.com/trends/explore?date=all&geo=PL&q=fotowoltaika [dostęp: 30.06.2020].

21. https://ec.europa.eu/eurostat/databrowser/view/sdg_07_40/default/table?lang=en [dostęp: 30.06.2020].

Media cyfrowe w trakcie pandemii: rośnie ruch, spadają dochody

W tegorocznym raporcie Instytutu Reutersa i Uniwersytetu w Oksfordzie przedstawiono obraz mediów cyfrowych przed pandemią i w jej trakcie [22]. Duża próba respondentów z 40 krajów położonych na 6 kontynentach (z wyraźną dominacją państw europejskich) pozwala na analizowanie globalnych trendów i zależności w zakresie rozwoju mediów cyfrowych.

Wieloletni trend korzystania z mediów pozostaje niezmienny – spada zainteresowanie prasą, a rośnie mediami cyfrowymi, w tym szczególnie społecznościowymi. Zainteresowanie telewizją utrzymuje się niezmiennie na wysokim poziomie, przy czym jest ono wyraźnie wyższe w starszym pokoleniu, a niższe wśród młodszych grup wiekowych.

Młodsze osoby częściej deklarują, że wolą otrzymywać informacje ze źródeł otwarcie podzielających ich poglądy polityczne lub przeciwnych, podczas gdy starsze osoby mocniej wierzą w obiektywizm mediów i takie informacje chcą odbierać. Z roku na rok w większości krajów spada zaufanie do mediów i przekonanie o prawdziwości odbieranych informacji. Tylko 38 proc. respondentów zadeklarowało, że większość informacji, które do nich docierają, budzą ich zaufanie (w Polsce ten odsetek wynosił 45 proc. – na tym samym poziomie jak w Niemczech, Belgii i Norwegii).

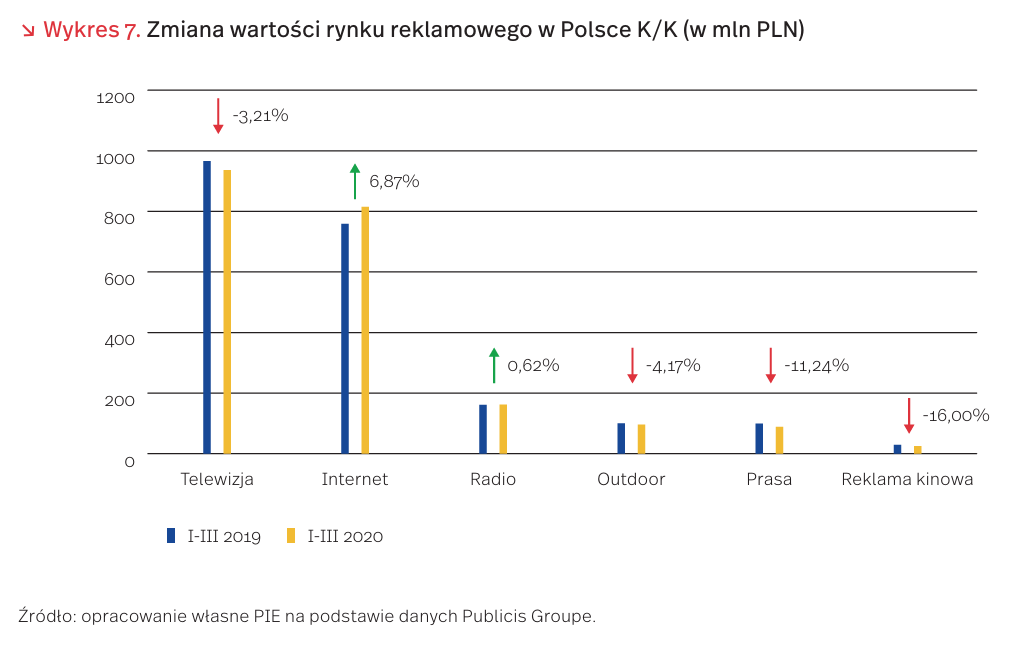

Rynek mediów w Polsce podąża za globalnymi trendami. Sprzedaż największych dzienników oraz tygodników opinii spada nieprzerwanie od ponad 10 lat, natomiast stale rośnie ruch w internecie. Dzienny czas spędzany przed telewizorem przez przeciętnego Polaka utrzymuje się na niezmiennym poziomie ok. 4 godzin (w 2019 r. było to 4 godz. i 16 min [23]). Obraz rynku reklamy przed pandemią przedstawiono na wykresie 7. W pierwszym kwartale bieżącego roku dostrzegalny był wzrost wartości reklam internetowych o 6% w stosunku do I kwartału 2019 r., stabilny poziom wartości reklam radiowych oraz spadające wartości rynku reklamy na innych nośnikach. Wyniki drugiego kwartału przyniosą spadek wartości reklamy w internecie – taki wniosek można wysnuć z raportu Instytutu Reutersa i sygnałów od wydawców. Na dokładne dane musimy jednak poczekać.

Pandemia stanowi wielkie wyzwanie dla mediów cyfrowych ze względu na jednoczesny spadek dochodów reklamowych oraz wzrost zainteresowania czytelników i widzów. Z tego też powodu kolejne redakcje decydują się na tworzenie lub rozszerzanie stref tylko dla subskrybentów – choć pozostają to usługi niszowe, dane Instytutu Reutersa wskazują na wzrost osób deklarujących płacenie za dostęp do informacji w trakcie pandemii koronawirusa.

22. Digital News Report (2020), http://www.digitalnewsreport.org/ [dostęp: 30.06.2020].

23. Dane Nielsen, za: https://www.wirtualnemedia.pl/artykul/ogladalnosc-telewizji-2019-rok-atv-top-kanaly-programy-reklama [dostęp: 30.06.2020].

Południowe województwa aktywniejsze w programie Mój Prąd

Na koniec I kw. 2020 r. łączna zainstalowana moc mikroinstalacji fotowoltaicznych (do 50 kW) wynosiła w Polsce niemal 1300 MW [24]. Głównym instrumentem wsparcia zakupu mikroinstalacji fotowoltaicznych jest obecnie program Mój Prąd. W ciągu niespełna roku funkcjonowania programu, całkowita liczba złożonych wniosków (w formie papierowej i elektronicznej) wyniosła 73 tys. i obejmowała projekty o łącznej mocy przeszło 400 MW [25]. Oznacza to, że niemal 1/3 mocy zainstalowanych powstała przy wsparciu programu.

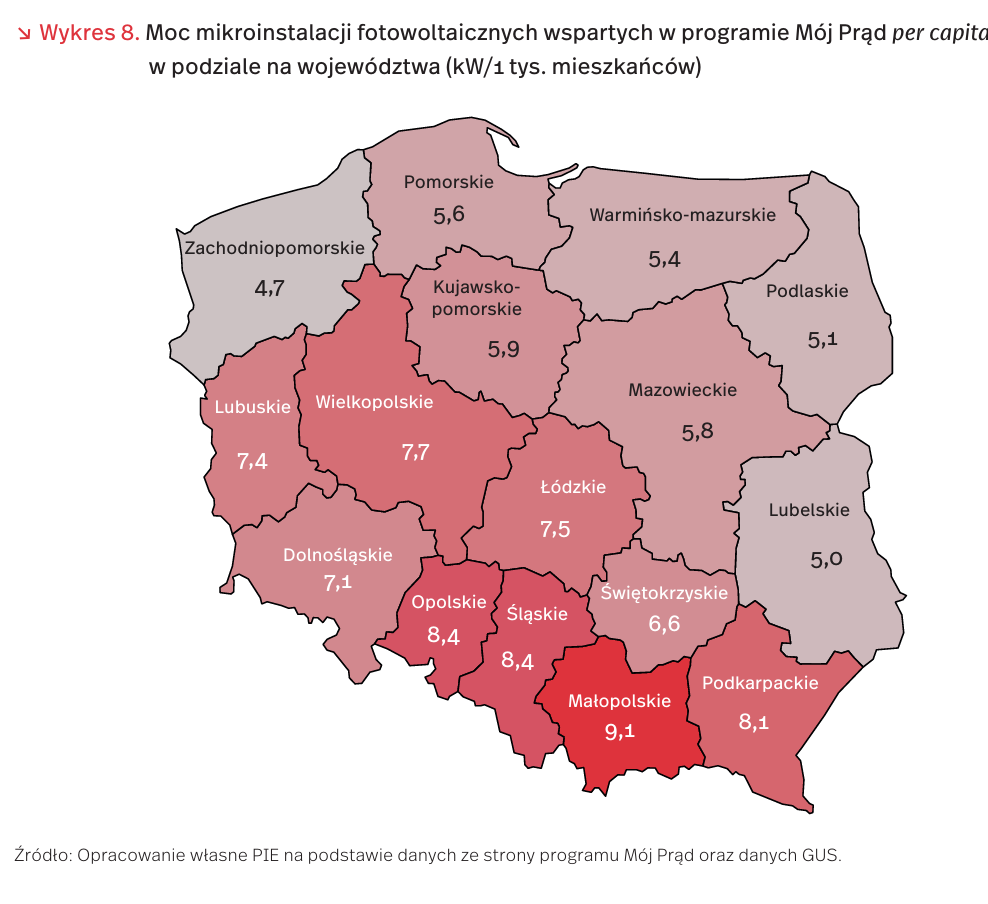

Program cieszy się wysokim zainteresowaniem w południowych regionach Polski. Z danych złożonych w formie e-wniosków wynika, że najwyższą łączną moc instalacji fotowoltaicznej wspartej w ramach programu odnotowuje województwo śląskie (38 MW), a najniższą województwo podlaskie (zaledwie 6 MW). Biorąc jednak również pod uwagę liczbę mieszkańców poszczególnych województw dysproporcje te są znacznie mniejsze. Co ciekawe, jest wyraźna różnica między regionami południowymi i północnymi: przodują województwa małopolskie, śląskie i opolskie, zaś wśród ostatnich znajdują się województwa zachodniopomorskie, lubelskie (stanowiące pewien wyjątek) i podlaskie.

Według prognoz Instytutu Energetyki Odnawialnej, polski rynek fotowoltaiki mógłby osiągnąć w 2025 r. przyrost niemal 8 GW, z czego połowa oparta byłaby na mikroinstalacjach [26]. W ten sposób zrównałby się on niemal z tempem rozwoju rynku izraelskiego, ukraińskiego i saudyjskiego, dla których przyrost mocy w latach 2020-2024 szacuje się w optymistycznym scenariuszu na 8 GW. Te trzy kraje plasują się na ostatnich pozycjach wśród dwudziestu krajów o najszybszym spodziewanym wzroście rynku fotowoltaiki [27].

24. Rynek Energetyki Odnawialnej 2020 (20200, Instytut Energetyki Odnawialnej, Warszawa.

25. Mój Prąd (2020), https://mojprad.gov.pl/[dostęp: 30.06.2020].

26 Rynek Energetyki Odnawialnej 2020 (2020), Instytut Energetyki Odnawialnej, Warszawa.

27. Gobal Market Outlook for Solar Power 2020-2024 (2020), https://www.solarpowereurope.org/global-market-outlook-2020-2024/ [dostęp: 30.06.2020].