Spis treści

Chiny spowalniają – na dłużej?

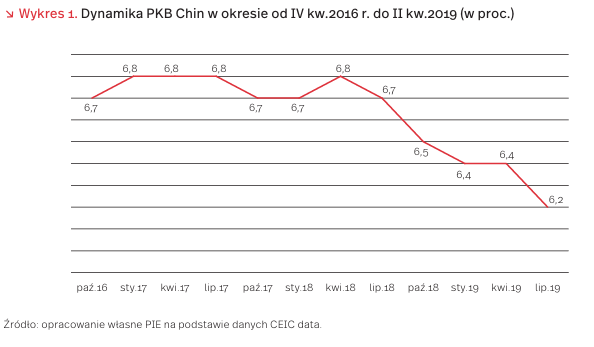

W I połowie 2019 r. chińska gospodarka rosła w tempie 6,3 proc., przy czym w pierwszym kwartale roku było to 6,4 proc., zaś w drugim – 6,2 proc. Wynik ostatniego kwartału, choć najniższy od blisko trzech dekad, nie jest zaskoczeniem i mieści się w granicach celu, jaki wyznaczony został przez władze w Pekinie dla całego roku 2019 (6,0-6,5 proc.). Jednak niewątpliwie gospodarka Chin spowolniła.

Wpłynęło na to kilka czynników: spowolnienie wzrostu gospodarczego w skali świata, a także wątpliwe perspektywy jego pobudzenia w najbliższych dwóch latach, rosnące napięcia w relacjach handlowych i inwestycyjnych, w tym szczególnie w ostatnich miesiącach wojna handlowa z USA. Ponadto, władze w Pekinie postawiły sobie za cel przekształcenie gospodarki Chin z globalnego dostawcy tanich produktów bazującego na taniej sile roboczej, w lidera produkcji wysokich technologii i know-how. Jest to proces długotrwały i kosztowny, ale przede wszystkim zagraża utrzymaniu pozycji przez dotychczasowych liderów technologicznych jakimi są USA i państwa Europy Zachodniej, a te nie pozostaną obojętne wobec ambicji Pekinu.

W celu pobudzenia inwestycji i wewnętrznego popytu, Chiny wprowadziły pakiety stymulujące, takie jak: ulgi dla przedsiębiorców, tańsze kredyty, ułatwienia dla władz regionów w emisji obligacji z przeznaczeniem na budowę infrastruktury, czy redukcję podatków.

Efekty widać m.in. w poprawie miesięcznych wskaźników dotyczących produkcji przemysłowej i sprzedaży detalicznej. Dynamicznie rosną inwestycje w środki trwałe choć głównie w sektorze państwowym. Ożywienie nastąpiło także w inwestycjach prywatnych, ale cechują się one nadal niższą dynamiką niż inwestycje rządowe. Przedsiębiorstwa zagraniczne raczej wyczekują rozwoju sytuacji w negocjacjach handlowych między Pekinem a Waszyngtonem, choć niektóre z nich już zaczęły likwidować fabryki i przenosić biznes do innych krajów.

W najbliższych latach można spodziewać się eskalacji napięć w relacjach handlowych i inwestycyjnych, a więc bardziej restrykcyjnej polityki we wzajemnych stosunkach. Biorąc pod uwagę globalne powiązania finansowe i produkcyjne, miecz ten będzie obosieczny.

Konsekwencje tych napięć może odczuć także Polska. Obecnie poziom eksportu towarów i usług z Polski do Chin, według danych GUS, oscyluje wokół 1 proc. Jednak, jeżeli uwzględnimy eksport pośredni, czyli polską wartość dodaną zawartą w towarach i usługach eksportowanych do Chin przez inne kraje, znaczenie Chin jest wyraźnie większe. Według ostatnich danych dostępnych w bazie OECD TiVA (Trade in Value Added), do Chin trafiło 3,4 proc. ogółu polskiej wartości dodanej, której odbiorcami końcowymi byli adresaci zagraniczni. Stąd też rosnące napięcia między głównymi potęgami handlowymi mogą w dużo większym stopniu dotknąć polski eksport do Chin realizowany w ramach globalnych łańcuchów wartości niż wynikałoby to z tradycyjnych statystyk handlu zagranicznego.

Chińskie firmy internetowe doganiają amerykańskich gigantów

Analizy dotyczące gigantów internetowych skupiają się głównie na firmach amerykańskich. Mniej obecne w Polsce, ale równie znaczące w globalnym internecie są firmy chińskie, z których wiele już przerosło swoich amerykańskich konkurentów, a inne są tego bliskie.

Rynek chiński dysponuje ogromnym potencjałem z uwagi na liczbę potencjalnych użytkowników oraz stale rosnący poziom zamożności. W połączeniu z zamknięciem go na usługi firm amerykańskich i europejskich (w Chinach nie jest dostępny Facebook, a Google jest bardzo mocno ograniczony) oraz aktywną polityką rządu nakierowaną na rozwój cyfrowych branż gospodarki, spowodowało to rozwój cyfrowych firm oferujących usługi analogiczne do znanych w Europie i USA.

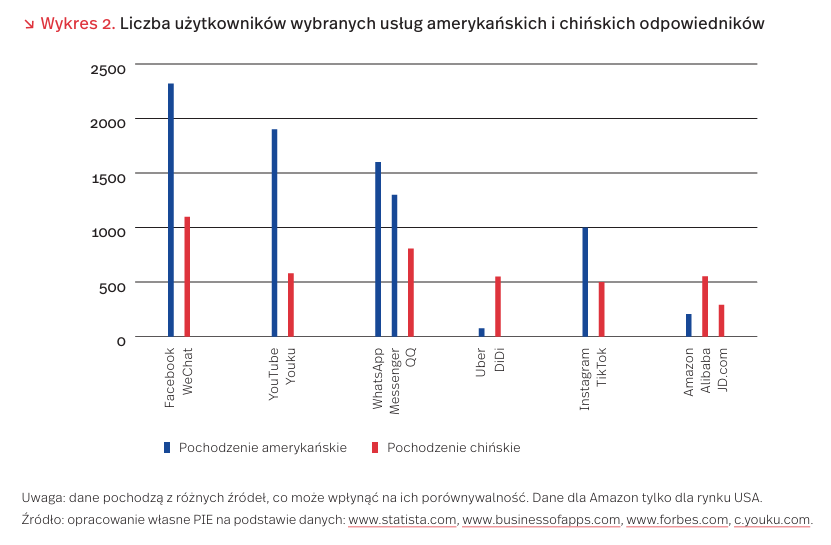

W wielu kategoriach aplikacji, takich jak: sieci społecznościowe, komunikatory, usługi transportowe, serwisy społecznościowe opartych na krótkich filmach wideo czy platformach e-Commerce, chińskie firmy nie ustępują, a często nawet wyprzedzają amerykańskich rywali. Szczególnie widać to w przypadku DiDi Chuxing (przewozy osób) i platform e-Commerce należących do koncernu Alibaba, na której liczba użytkowników oraz wartość sprzedaży wielokrotnie przekraczają analogiczne wartości dla Ubera czy Amazona.

W pierwszych latach większość chińskich przedsięwzięć biznesowych opierała się na naśladownictwie amerykańskich potentatów, jednak w ostatnim czasie dostrzegane są też przykłady odwrotne – gdy amerykańskie firmy wdrażają rozwiązania stworzone w Chinach. Amazon uruchomił niedawno funkcję Amazon Live, umożliwiającą zakupy w trakcie oglądania filmu, co jest rozwiązaniem wprowadzonym wcześniej m.in. przez Taobao i Pinduodudo. Z kolei zapowiedzi prezesa Facebooka Marka Zuckerberga co do kierunków ewolucji jego firmy przypominają rozwiązania oferowane przez chińską aplikację WeChat.

Chiński rynek internetowy wystartował później niż amerykański czy europejski, co z jednej strony daje efekt w postaci szybszego wzrostu liczby aktywnych użytkowników (efekt nadganiania), a z drugiej pozwoliło na szybszy rozwój zaawansowanych usług, pomijając niektóre szczeble rozwoju technologii (leapfrogging). Choć w USA 89 proc. populacji korzysta z internetu, a w Chinach 60 proc., to z płatności mobilnych i online korzysta 42 proc. Chińczyków (582 mln osób) i jedynie 19 proc. Amerykanów (62 mln osób) [1].

Biorąc pod uwagę przychody największych f irm internetowych, wartości dla Amazon czy Google są jedynie o nieco ponad 10 proc. wyższe niż dla JD.com (chińska platforma e-commerce). Łączne przychody największej piątki firm amerykańskich są o ok. 32 proc. wyższe niż łączne przychody piątki firm chińskich. W pierwszej dziesiątce największych firm internetowych świata, pod względem przychodów, jest 6 firm amerykańskich i 4 chińskie.

Zdaniem analityków PIE, możemy spodziewać się dalszego dynamicznego rozwoju chińskich firm cyfrowych. Wraz z trwającym sporem handlowym między USA a Chinami, a także pogłębiającymi się różnicami w podejściu do prywatności czy korzystania z danych przez Unię Europejską i USA z jednej strony a Chinami z drugiej, możemy spodziewać się pogłębiania równoległego rozwijania usług cyfrowych w Chinach. Wartość rynku chińskiego będzie również rosła dzięki ciągle rosnącej liczbie użytkowników oraz bogaceniu się społeczeństwa. Interesujący bój rozegra się o kraje półwyspu Indyjskiego oraz Afryki, w których penetracja usług internetowych jest obecnie niska, a jednocześnie aktywność chińskiego kapitału – wysoka.

- www.scmp.com/china-internet-report [dostęp: 23.07.2019].

W Europie ufamy lekarzom i pielęgniarkom. Ze szczepieniami jest gorzej

Wellcome opublikowało raport pt. Wellcome Global Monitor za 2018 r. [2]. Zaprezentowano w nim wyniki ogólnoświatowej ankiety dotyczącej postrzegania zawodów medycznych oraz najważniejszych w skali globu wyzwań zdrowotnych. W ankiecie wzięło udział ponad 140 tys. osób ze 144 krajów i terytoriów.

W skali świata, 84 proc. badanych twierdzi, że bardzo ufa lub raczej ufa lekarzom i pielęgniarkom. Poziom zaufania różni się między poszczególnymi krajami i regionami. Najwyższe zaufanie zaobserwowano w Australii i Nowej Zelandii (96 proc.) oraz w Europie Zachodniej (94 proc.). Najniższe – w Afryce Środkowej (57 proc.) i Ameryce Południowej (74 proc.). W Unii Europejskiej lekarze i pielęgniarki największym zaufaniem cieszą się w Danii, Hiszpanii, Finlandii oraz Belgii (97 proc.), a najniższym w Rumunii (71 proc.). W Polsce 89 proc. badanych stwierdziło, że bardzo ufa lub raczej ufa lekarzom i pielęgniarkom (20. miejsce w UE).

Blisko 3/4 badanych stwierdziło, że w kwestii porad zdrowotnych bardziej ufają lekarzom/ pielęgniarkom niż rodzinie, przywódcom religijnym lub tradycyjnym uzdrowicielom. Profesjonalistów medycznych, jako najbardziej wiarygodne źródło informacji o zdrowiu, najczęściej wskazuje się w Australii i Nowej Zelandii oraz w Europie Północnej (89 proc.), a najrzadziej w Azji Wschodniej (64 proc.) i na Bliskim Wschodzie (65 proc.). W Unii Europejskiej liderami pod tym względem są Grecja (94 proc.) oraz Dania (92 proc.), a ostatnie miejsca przypadły Austrii (59 proc.) oraz Słowacji (62 proc.). Polska, z wynikiem 72 proc., uplasowała się dopiero na 23. miejscu w UE.

Dużym zainteresowaniem w tegorocznej edycji omawianego badania cieszył się nowy moduł poświęcony postrzeganiu szczepień ochronnych. W skali świata 79 proc. osób zdecydowanie zgodziło się lub raczej zgodziło się ze stwierdzeniem, że szczepionki są bezpieczne – najwięcej w Azji Południowej (95 proc.) oraz Afryce Wschodniej (92 proc.), a najmniej w Europie Wschodniej (50 proc.) oraz Europie Zachodniej (59 proc.). Ze stwierdzeniem „szczepionki są skuteczne” zgodziło się 84 proc. badanych – najwięcej w Azji Południowej (94 proc.), a najmniej w Europie Wschodniej (65 proc.).

W kwestii opinii o szczepieniach zauważyć można wyniki odwrotne niż w przypadku opinii o lekarzach i pielęgniarkach. W regionach wysoko rozwiniętych zawody medyczne cieszą się większym zaufaniem niż w krajach rozwijających się, ale jednocześnie to właśnie te wysoko rozwinięte regiony znajdują się na szarym końcu, jeśli chodzi o pozytywne postrzeganie szczepień ochronnych. Autorzy raportu zależność tę przypisują przede wszystkim kampaniom dezinformacyjnym prowadzonym w krajach rozwiniętych za pomocą mediów społecznościowych.

Polska jest jednym z europejskich liderów, jeśli chodzi o przekonanie o bezpieczeństwie szczepionek (78 proc., 5. miejsce w UE) oraz ich efektywność (85 proc., 6. miejsce w EU). W Unii najwyższe zaufanie do bezpieczeństwa szczepień deklarują Portugalczycy (81 proc.), a najniższe Bułgarzy (40 proc.). Z kolei w kwestii efektywności liderami są Irlandczycy (86 proc.), a listę zamykają Łotysze (50 proc.).

2. Wellcome (2019)., Wellcome Global Monitor, How does the world feel about science and health?, https://wellcome.ac.uk/reports/wellcome-global-monitor/2018 [dostęp: 23.07.2019].

Akademickość miast w oczach studentów i samorządowców

PIE w ramach projektu Akademickość polskich miast przeprowadził badania ilościowe wśród maturzystów i przedstawicieli miast, w których zlokalizowane są szkoły wyższe. Jedną z analizowanych kwestii było postrzeganie akademickości miast przez dwie badane grupy respondentów.

Aż 3/4 maturzystów za czynnik decydujący o akademickości miasta uznało fakt, że jest ono otwarte na potrzeby studentów. Istotną kwestią była dla nich również otwartość miasta na przedsiębiorczość młodych osób (57 proc.). Dla ok. połowy maturzystów liczyła się również współpraca władz miasta z lokalnym biznesem i atrakcyjna oferta kulturalno-rozrywkowa. Przedstawiciele miast szukali źródła ich akademickości przede wszystkim w lokalizacji prestiżowej uczelni (3/4 odpowiedzi). Prawie 70 proc. zwróciło uwagę na znaczenie otwartości na potrzeby studentów, a niemal 60 proc. na potrzebę dobrej współpracy władz miasta z lokalnym biznesem. Ponad połowa przedstawicieli miast (54 proc.) za miasto akademickie uznała ośrodek, w którym jest duża liczba studentów.

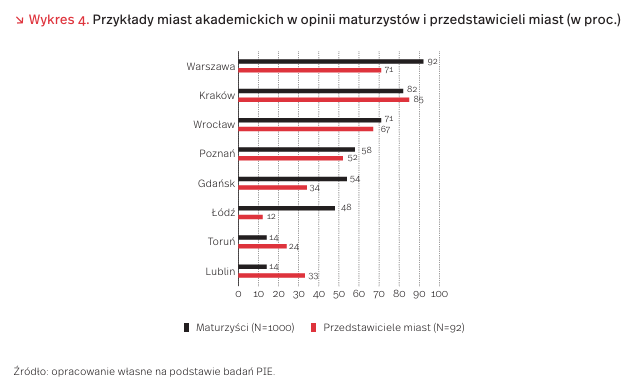

Dość ciekawie przedstawia się wybór przykładu konkretnego miasta jako miasta akademickiego (wykres 4). Przedstawiciele miast najczęściej wymieniali Kraków, natomiast maturzyści – Warszawę. Różnice w klasyfikowaniu miast jako akademickich przez ich przedstawicieli oraz przez maturzystów są szczególnie widoczne na przykładzie Łodzi i Gdańska. O ile niemal połowa maturzystów wskazała Łódź jako przykład miasta akademickiego, to uznało tak tylko 12 proc. przedstawicieli miast. Również Gdańsk był częściej wskazywany jako przykład miasta akademickiego przez maturzystów niż przez przedstawicieli miast, ale już Toruń i Lublin maturzyści wskazywali rzadziej niż przedstawiciele miast.

Najbardziej widoczna jest różnica między wagą przykładaną przez władze miasta i maturzystów do prestiżu zlokalizowanej w nim uczelni. Jak się okazuje, nie jest to czynnik, który w oczach przyszłych studentów przesądza o akademickości miasta. Jednocześnie otwartość na przedsiębiorczość młodych i poziom oferty kulturalno-rozrywkowej decydują o akademickości w opinii przyszłych studentów, ale już nie przedstawicieli miast.

W pięciu miesiącach 2019 roku polski eksport towarów rósł szybciej niż import

Z najnowszych danych GUS [3] za okres styczeń-maj 2019 r. wynika, że polski eksport wyniósł 416,7 mld PLN i w cenach bieżących był wyższy niż przed rokiem o 9,6 proc., a import – 415,8 mld PLN (wzrost o 7,7 proc. r/r). Odnotowano dodatnie saldo obrotów (0,9 mld PLN), podczas gdy przed rokiem wynik był ujemny (-5,8 mld PLN).

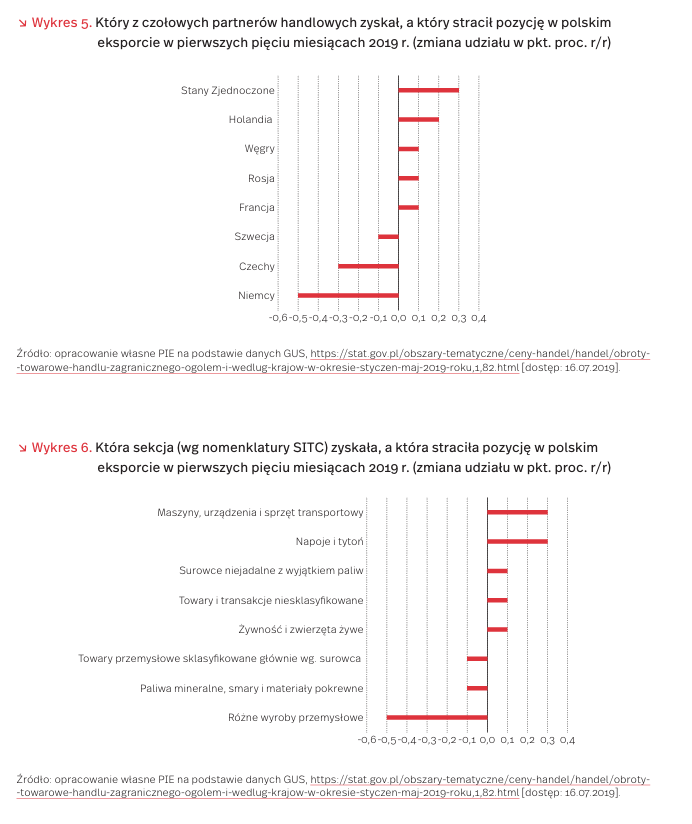

Eksport do krajów rozwiniętych stanowił 87,4 proc. eksportu ogółem (w tym do UE – 80,4 proc.), zaś import – 66,4 proc. (w tym z UE 58,6 proc.). Kraje rozwijające się generowały 6,9 proc. eksportu i 25,7 proc. importu, zaś udział Europy Środkowej i Wschodniej wynosił odpowiednio 5,7 proc. i 7,9 proc. W stosunku do pięciu miesięcy 2018 r. największy wzrost eksportu w grupie głównych partnerów handlowych odnotowano do Stanów Zjednoczonych (o 20,6 proc.), na Węgry (o 14,3 proc.), do Rosji (o 11,7 proc.), Francji (o 10,9 proc.) i Wielkiej Brytanii (o 9,7 proc.), a importu – z Chin (o 16,4 proc.), Stanów Zjednoczonych (o 14,8 proc.), Hiszpanii (o 8,2 proc.), podczas gdy zmalał import z Rosji (o 3,9 proc.). Niższa niż przeciętna była dynamika obrotów z naszym najważniejszym partnerem handlowym – Niemcami (eksport do tego kraju zwiększył się o 7,5 proc., a import – o 5,4 proc.).

Opublikowane dane potwierdziły znaczący wzrost udziału eksportu do Stanów Zjednoczonych (o 0,3 pkt. proc. w porównaniu z analogicznym okresem roku poprzedniego) oraz importu z Chin (o 0,9 pkt. proc. r/r), sygnalizowany już przez ekspertów PIE, opracowany na podstawie danych za I kwartał br. („Tygodnik Gospodarczy PIE”, nr 24/2019). Natomiast znaczny spadek udziału zarówno w polskim eksporcie, jak i imporcie odnotowały Niemcy (po 0,5 pkt. proc. r/r), a jeszcze bardziej zmalał udział importu z Rosji (o 0,7 pkt. proc. r/r).

Polski eksport wzrósł wprawdzie w analizowanym okresie w porównaniu z analogicznym okresem roku poprzedniego, jednak warto zauważyć, że maj był dziesiątym miesiącem z rzędu, w którym malała liczba zamówień eksportowych z powodu osłabienia popytu na rynkach zagranicznych. Wskaźnik PMI spadł z 48,8 w maju do 48,4 w czerwcu br. [4]. Według ekspertów, może to zapowiadać spowolnienie tempa wzrostu w polskim sektorze przemysłowym. Przedsiębiorcom może być trudniej sprzedawać towary na rynkach zagranicznych. Najnowsze dane z rynku niemieckiego pokazują systematycznie pogarszające się nastroje w biznesie. Sporządzany przez Instytut IFO wskaźnik optymizmu niemieckich menadżerów w czerwcu obniżył się do 97,4 pkt. i osiągnął najniższą wartość od listopada 2014 r. [5].

3. https://stat.gov.pl/obszary-tematyczne/ceny-handel/handel/obroty-towarowe-handlu-zagranicznego-ogolem-i-wedlug-krajow-w-okresie-styczen-maj-2019-roku,1,82.html [dostęp: 16.07.2019].

4. https://www.markiteconomics.com/Public/Home/PressRelease/dd61a69c447246ed8fa148fffa26599c [dostęp: 16.07.2019].

5. https://www.ifo.de/node/43223 [dostęp: 16.07.2019].

Podwójna jakość żywności w UE

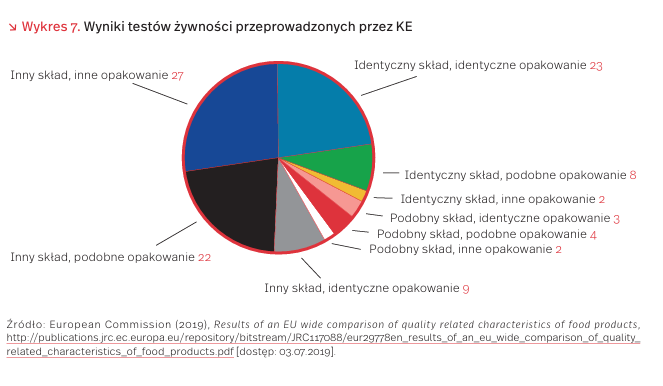

Komisja Europejska (KE) przedstawiła wyniki ogólnoeuropejskich testów żywności przeprowadzonych na przełomie lat 2018 i 2019 [6], które wykazały, że niektóre produkty, mające podobne lub takie same opakowania, mają inny skład w różnych krajach. Z badania wynika, że 9 proc. produktów różni się składem, mimo identycznych opakowań, a kolejne 22 proc. różni się składem, a ich opakowania są bardzo podobne (wykres 7). W większości przypadków skład produktu odpowiada jego prezentacji. Podobne badanie (na niewiele mniejszą skalę – 101 par produktów wobec 128 w badaniach KE), dotyczące porównania żywności przeznaczonej na rynek polski i na rynki Europy Zachodniej, przeprowadził UOKiK [7] w latach 2017 i 2018. W tym przypadku istotne różnice dotyczyły 12 proc. produktów, z czego jedynie 2 proc. wersji przeznaczonych na rynek polski miało wyższą jakość.

Producenci mieli możliwość odniesienia się do wyników testu. Wszystkie firmy zgodnie twierdziły, że wykrytych różnic nie można rozpatrywać jako stosowania podwójnej jakości. Wykryte różnice uzasadniali błędami w tłumaczeniu etykiet, stosowaniem innych receptur ze względu na różne gusta konsumentów w poszczególnych krajach, koniecznością dostosowania składu produktu lub opisu na opakowaniu do przepisów krajowych, a także różnicami spowodowanymi nieco innymi procesami technologicznymi w krajowych fabrykach i różnym składem substancji odżywczych w surowcach od lokalnych dostawców.

Badania KE są efektem inicjatywy jej przewodniczącego, Jean-Claude’a Junckera, który w 2017 r. w swoim orędziu o stanie Unii poruszył kwestię podwójnej jakości produktów. W efekcie KE w tzw. nowym ładzie dla konsumentów ustanowiła wspólną metodykę badania produktów spożywczych, wydała zbiór wytycznych, które mają pomóc w stosowaniu nowych przepisów, przeznaczyła 4,5 mln EUR na rozwiązanie tego problemu, a także testuje produkty w całej UE, aby lepiej zbadać zagadnienie podwójnej jakości towarów.

Z badań KE nie wyłania się spójny schemat geograficzny wykrytych różnic, co może osłabiać tezę o gorszych produktach kierowanych na rynki Europy Środkowej i Wschodniej. Należy pamiętać, że badano jedynie produkty spożywcze, a nadal nie wiadomo, jak przedstawia się sytuacja w przypadku kosmetyków i chemii gospodarczej.

6. European Commission (2019), Results of an EU wide comparison of quality related characteristics of food products, http://publications.jrc.ec.europa.eu/repository/bitstream/JRC117088/eur29778en_results_of_an_eu_wide_comparison_of_quality_related_characteristics_of_food_products.pdf [dostęp: 03.07.2019].

7. [Dobre, bo niemieckie? Wyniki testów UOKiK, https://www.uokik.gov.pl/aktualnosci.php?news_id=14842 [dostęp: 03.07.2019].