Spis treści

Napływ cudzoziemców nie złagodzi wyludniania się gmin

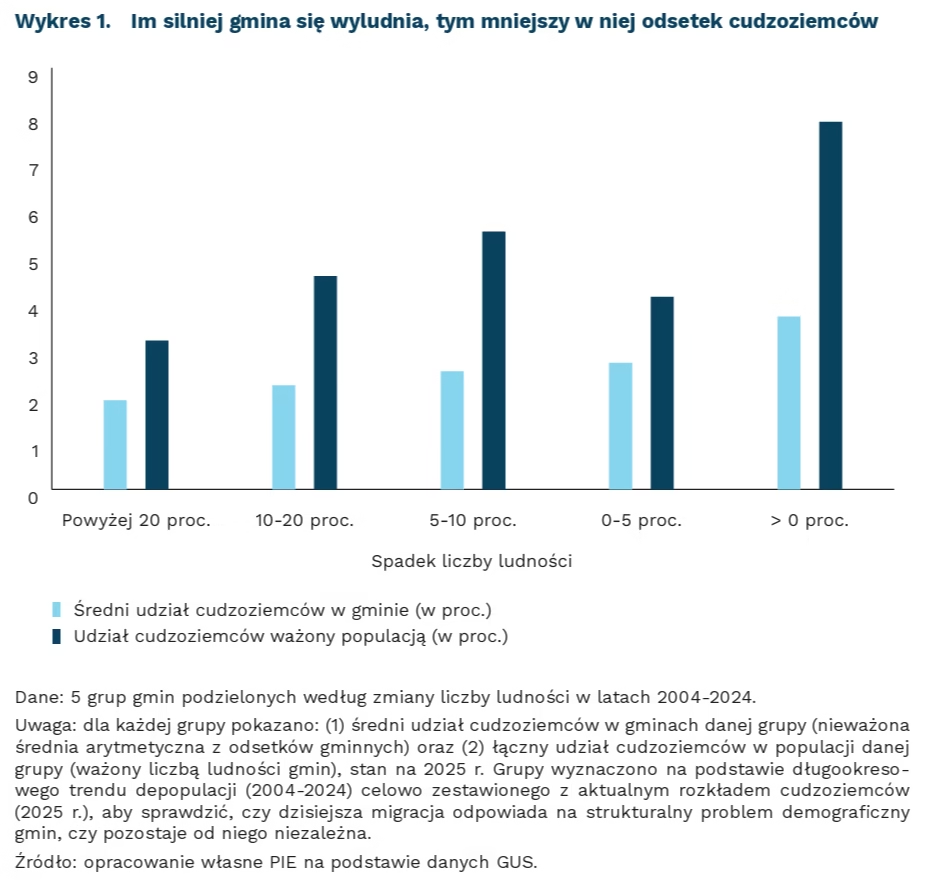

1,9 proc. wynosi średni udział cudzoziemców w liczbie mieszkańców gmin wyludniających się

3,7 proc. wynosi średni udział cudzoziemców w liczbie mieszkańców gmin rosnących demograficznie

o 215 tys. osób wzrosła liczba cudzoziemców w 2025 r w stosunku do roku poprzedniego

Na koniec 2025 r. w Polsce przebywało 38,8 mln osób – wynika z nowego, eksperymentalnego badania GUS opartego na tzw. śladach życia, czyli aktywności odnotowanej w co najmniej dwóch rejestrach administracyjnych. Wzrost wobec roku poprzedniego zawdzięczamy niemal wyłącznie cudzoziemcom – ich liczba zwiększyła się o 215 tys., do 2,3 mln, z czego 73 proc. to obywatele Ukrainy.

Nowe dane obrazują, że cudzoziemcy koncentrują się przede wszystkim w miastach regionalnych i ich obszarach funkcjonalnych, a nie w gminach najsilniej dotkniętych wyludnianiem. W gminach, które w ostatnim dwudziestoleciu straciły ponad 20 proc. mieszkańców, cudzoziemcy stanowią średnio 1,9 proc. populacji, podczas gdy w gminach rosnących ich udział jest ponad dwukrotnie wyższy.

Mechanizm ten jest zgodny z logiką migracji zarobkowej: migranci podążają przede wszystkim za rynkiem pracy, a ten jest z reguły słabszy tam, gdzie ludzi ubywa najszybciej. Potwierdziły to też wcześniejsze analizy napływu uchodźców wojennych z Ukrainy do Polski prowadzone w IRWiR PAN. W przestrzennym rozkładzie zjawiska widać także większy udział cudzoziemców na zachodzie kraju, związany z obecnością ukraińskiej diaspory ukształtowanej od dekad. Tam, gdzie istnieje już społeczność migrantów, koszt i ryzyko migracji dla kolejnych przybyszów są niższe.

Choć w większości przypadków migranci wybierają silniejsze gospodarczo ośrodki, istnieją przykłady pokazujące, że odpowiednio prowadzona polityka lokalna może częściowo zmienić ten mechanizm. Jednym z nich jest fińskie Närpiö – niewielka wyludniająca się gmina rolnicza na południu kraju, w regionie znanym z upraw szklarniowych. Już pod koniec lat 80. XX wieku lokalne władze postanowiły aktywnie przyjmować migrantów, żeby utrzymać żywotność regionu i zapewnić pracowników dla ogrodnictwa i szklarni. W efekcie Närpiö wypada dziś najlepiej pod względem jakości życia spośród przebadanych gmin wiejskich pozostających poza oddziaływaniem miast. Wieloletni spadek liczby ludności ostatecznie wyhamował, a w ostatnich latach zamienił się w niewielki wzrost, choć wciąż daleko mu do poziomu sprzed dekad. Ten przykład dowodzi, że w sprzyjających warunkach świadomie prowadzona polityka migracyjna może stać się elementem strategii kontrolowanego, inteligentnego kurczenia się, o ile gmina odpowiednio wcześnie rozpozna swoją przewagę gospodarczą i stworzy warunki do trwałego osiedlania nowych mieszkańców.

Także w Polsce można znaleźć gminy depopulacyjne przyciągające cudzoziemców dzięki swojej specjalizacji gospodarczej. Pierwszy typ stanowią gminy, których przewaga wynika z obecności dużego pracodawcy lub wyspecjalizowanej branży. Międzyrzec Podlaski (woj. lubelskie), z dala od zachodniej diaspory, ma 11 proc. cudzoziemców mimo ubytku ludności sięgającego 12 proc. Dzięki kilku dużym zakładom przemysłowym (przemysł spożywczy i maszynowy) oraz położeniu na szlaku wschód-zachód migranci znajdują tam stabilne miejsca pracy.

Drugi typ to gminy turystyczne, w których migracja odpowiada przede wszystkim na sezonowy popyt na pracę. Międzyzdroje, mimo ubytku mieszkańców sięgającego 8,5 proc. w ostatnich dwudziestu latach, mają aż 20 proc. cudzoziemców. Podobny wzorzec widać w Dziwnowie, Mielnie czy Helu, który sam należy do siedmiu najszybciej wyludniających się gmin w Polsce. Takie migracje pomagają lokalnej gospodarce, ale nie muszą przekładać się na trwałą poprawę sytuacji demograficznej. Pracownicy sezonowi zaspokajają bieżące potrzeby rynku pracy, lecz z definicji rzadziej wiążą swoją przyszłość z miejscem zatrudnienia. W przeciwieństwie do niszy stałej, nawet dobrze zaprojektowana polityka migracyjna nie zastąpi tego, co zadecydowało o sukcesie Närpiö: przyciągania rodzin, tworzenia warunków do osiedlania się na stałe i ich integracji z lokalną społecznością.

Z analizy nowych danych GUS wynika, że sama obecność cudzoziemców nie będzie więc uniwersalnym lekarstwem na kurczenie się lokalnych społeczności. Migracja nie rozkłada się bowiem zgodnie z mapą depopulacji, lecz zgodnie z mapą możliwości gospodarczych. Może jednak wzmacniać lokalny rozwój tam, gdzie istnieje wyraźna specjalizacja gospodarcza oraz długofalowa strategia przyciągania i integracji nowych mieszkańców. Bez takich fundamentów próba łagodzenia depopulacji wyłącznie poprzez przyciąganie migrantów prawdopodobnie nie przyniesie trwałych efektów.

Agata Mróz

Ostateczne odcięcie od importu rosyjskiego gazu do UE jest szansą dla Polski

99 proc. eksportu gazu ziemnego z Polski. trafiło do Ukrainy w 2025 r.

2-krotnie wzrósł import LNG do Polski w latach 2021-2025 (z 41 TWh do 88 TWh)

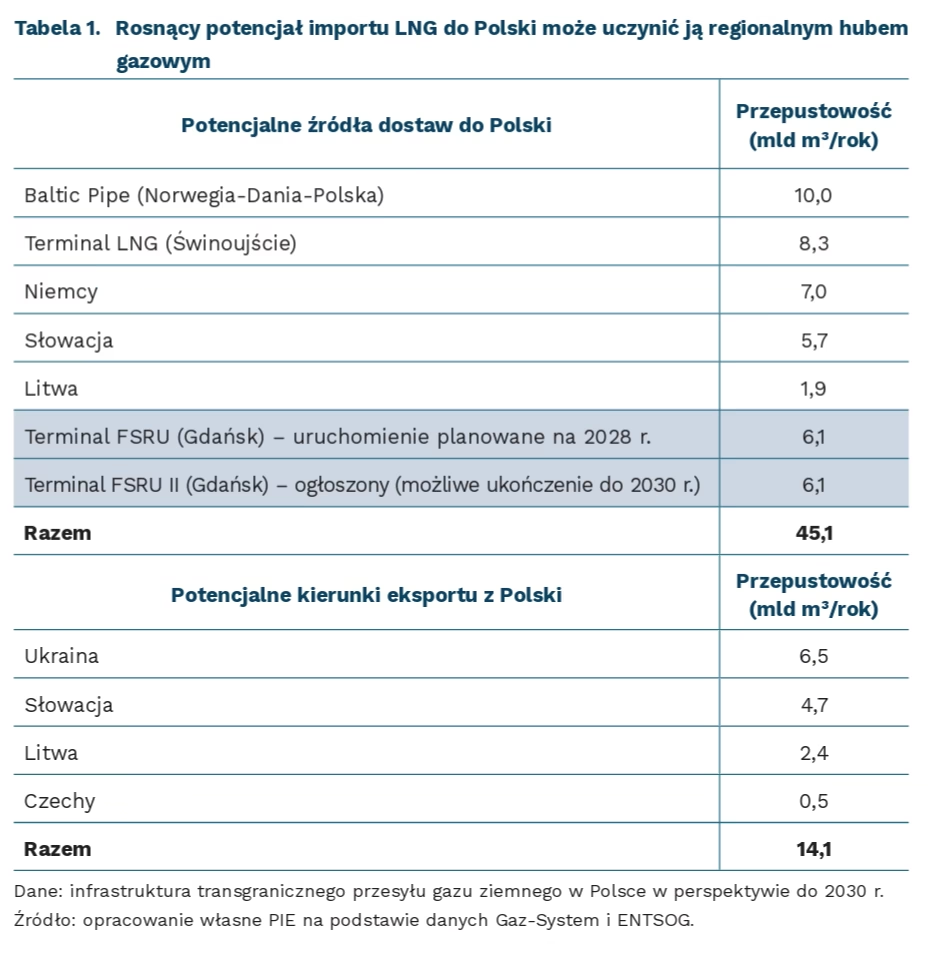

W czerwcu 2026 r. ogłoszono, że w Zatoce Gdańskiej powstanie drugi terminal FSRU (Floating Storage Regasification Unit). Oznacza to, że do 2030 r. Polska może dysponować trzema terminalami LNG (Liquefied Natural Gas) o łącznej mocy regazyfikacji ponad 20 mld m³ gazu ziemnego rocznie. Od 2016 r. eksploatowany jest Terminal LNG w Świnoujściu, a w budowie jest pierwszy terminal FSRU w Gdańsku, którego uruchomienie planowane jest na 2028 r.

Rozwój infrastruktury importu LNG, który zapoczątkowała inwestycja w świnoujski terminal, motywowany był przede wszystkim koniecznością zwiększenia bezpieczeństwa energetycznego kraju poprzez dywersyfikację źródeł importu gazu i tym samym uniezależnienia od kierunku rosyjskiego w tym zakresie. W latach 2021-2025 import LNG do Polski wzrósł ponad 2-krotnie (z 41 TWh do 88 TWh), co uwarunkowane było przede wszystkim zaprzestaniem importu gazu ziemnego z Rosji przez gazociąg jamalski. Inną kluczową inwestycją infrastrukturalną ostatniej dekady była budowa gazociągu Baltic Pipe, uruchomionego w 2022 r., który pozwala na import z Norwegii do Danii i Polski. Istniejący techniczny potencjał importu gazu ziemnego do Polski wynosi 32,9 mld m³ rocznie, czyli o 63 proc. więcej niż wyniosło zużycie tego surowca w Polsce w 2025 r.

Budowa kolejnego terminalu FSRU w Gdańsku, którego możliwości regazyfikacyjne mają wynieść do 6,1 mld m³ rocznie, znacząco zwiększy potencjał Polski jako regionalnego hubu gazowego. Choć Polska w 2022 r. uruchomiła transgraniczne połączenia ze Słowacją i Litwą, dotychczas kluczowym i niemal jedynym kierunkiem eksportu pozostaje Ukraina. W 2025 r. Gaz-System odnotował rekordowy eksportu gazu w rodzimym systemie przesyłowym – całoroczny przesył osiągnął 2 mld m³, z czego 99 proc. wyeksportowano do Ukrainy. Eksploatacja połączeń ze Słowacją i Litwą była dotychczas minimalna. Słowacja pozostaje zależna od importu surowca z Rosji (poprzez Turkstream), a Litwa posiada własny terminal LNG.

W kolejnych latach znaczenie Polski jako kraju tranzytowego może wzrosnąć. Będzie to wynikać zarówno z przyjętych przez UE regulacji zakładających całkowite wycofanie importu rosyjskiego gazu do końca 2027 r., jak i utrzymującego się popytu na gaz w państwach Europy Środkowo-Wschodniej, które będą poszukiwać alternatywnych źródeł dostaw. W tych warunkach infrastruktura LNG oraz połączenia transgraniczne mogą zwiększyć rolę Polski jako regionalnego hubu gazowego i głównego korytarza dostaw surowca do państw regionu. (

Marianna Sobkiewicz

Globalny kapitał startupowy kieruje się w stronę technologii wykorzystującej SI od podstaw i technologii obronnych

o 218 proc. wzrosło finansowanie startupów opartych na SI w latach 2021-2025

33. miejsce zajmuje Polska na świecie pod względem rozwoju ekosystemu startupowego

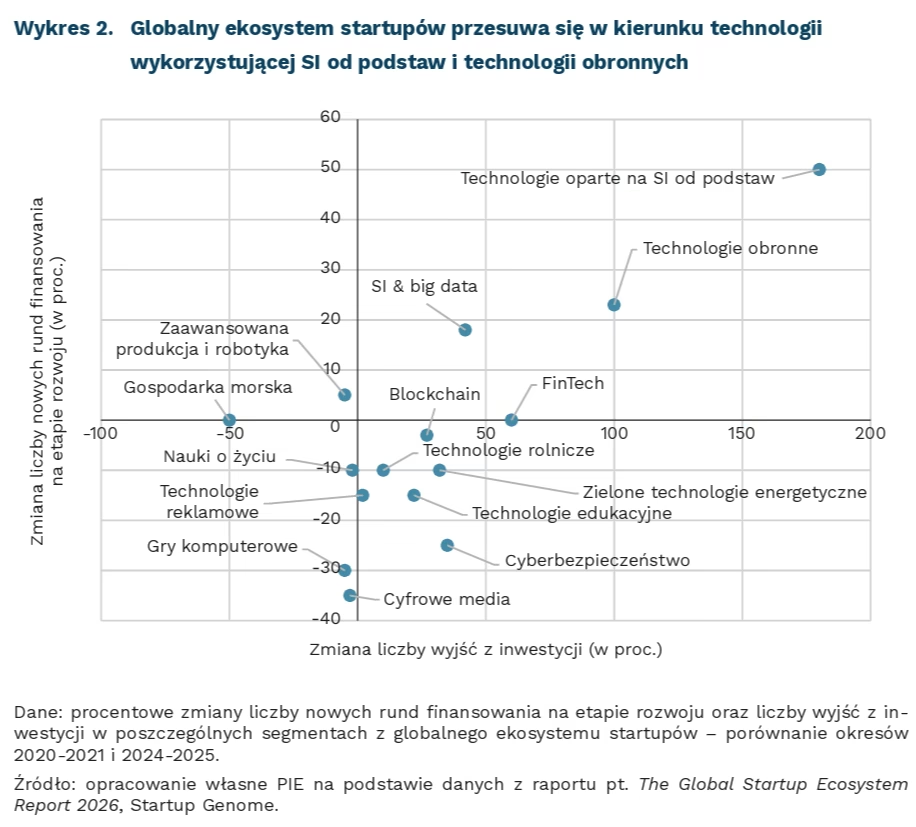

Kapitał w globalnym ekosystemie startupów coraz wyraźniej koncentruje się w obszarach technologii wykorzystującej SI od podstaw oraz technologii obronnych. Wskazuje na to dynamika liczby rund finansowania startupów w fazie skalowania działalności oraz wyjścia z inwestycji.

Łączne finansowanie startupów opartych na SI wzrosło o 218 proc. w latach 2021-2025, a jednocześnie finansowanie firm technologicznych zmniejszyło się o 36 proc. w tym samym okresie. Z danych zawartych w raporcie pt. The Global Startup Ecosystem Report 2026 wynika, jak poszczególne segmenty globalnego ekosystemu startupów przechodzą z fazy wzrostu (skalowania) do fazy dojrzałości, mierzonej liczbą wyjść z inwestycji (sprzedaż, IPO). Na podstawie liczby rund finansowania i liczby wyjść z inwestycji można podzielić globalny ekosystem startupów na trzy pięcioelementowe grupy: liderów wzrostu, sektory rozwijające się oraz sektory w fazie spowolnienia. Do pierwszej grupy najszybciej rozwijających się sektorów przyciągających kapitał należą startupy zbudowane od podstaw wokół sztucznej inteligencji (AI-Native), z obszaru technologii obronnych oraz fintechy. Oprócz nich do grona obecnych głównych beneficjentów globalnych przepływów kapitału należą też startupy z segmentu SI i analizy danych oraz cyberbezpieczeństwa.

Drugą grupę stanowią startupy, które utrzymują stabilne zainteresowanie inwestorów na etapie wczesnego rozwoju i pozyskują nowe finansowanie, jednak wzrost aktywności inwestycyjnej nie przekłada się na wzrost liczby wyjść z inwestycji. W analizowanych sektorach liczba wyjść z inwestycji nieznacznie spadła, co może wskazywać np. na wydłużenie cyklu rozwoju tych startupów. Dotyczy to segmentów: blockchain, zielone technologie energetyczne, technologie edukacyjne, reklamowe i rolnicze.

Do trzeciej grupy zaliczono startupy, które tracą dynamikę inwestycyjną, co może wskazywać na osłabienie zainteresowania inwestorów bądź wydłużenie procesu komercjalizacji. Dotyczy to przede wszystkim sektora cyfrowych mediów, gier komputerowych oraz gospodarki wodnej, a także w mniejszym stopniu biotechnologii oraz zaawansowanej produkcji i robotyki.

Polska zajmuje 33. miejsce na świecie pod względem rozwoju ekosystemu startupowego (na podstawie globalnego indeksu ekosystemu startupów 2026 r.), a zachodzące zmiany są podobne do trendów globalnych – w szczególności, jeśli chodzi o rosnącą rolę SI. Potwierdzenie tego można odnaleźć w dostępnych danych z bazy Dealroom – polski ekosystem startupów znajduje się w fazie przejściowej transformacji, SI nie dominuje ilościowo (wśród dostępnych tagów tematycznych w opisie startupów ok. 10 proc. dotyczyło SI), ale jest premiowana kapitałowo (spółki z obszaru SI otrzymują średnio ok. 2 razy wyższe finansowanie niż pozostałe). W efekcie można zaobserwować postępującą koncentrację finansowania w obszarze SI, co sugeruje zmianę preferencji inwestorów i wzrost znaczenia technologii opartych na SI w strukturze polskiego ekosystemu startupowego.

Magdalena Lesiak

ETF zyskują stałe miejsce w portfelach banków centralnych

ok. 2,7 bln EUR wyniosła wartość aktywów europejskiego rynku ETF na koniec maja 2026 r.

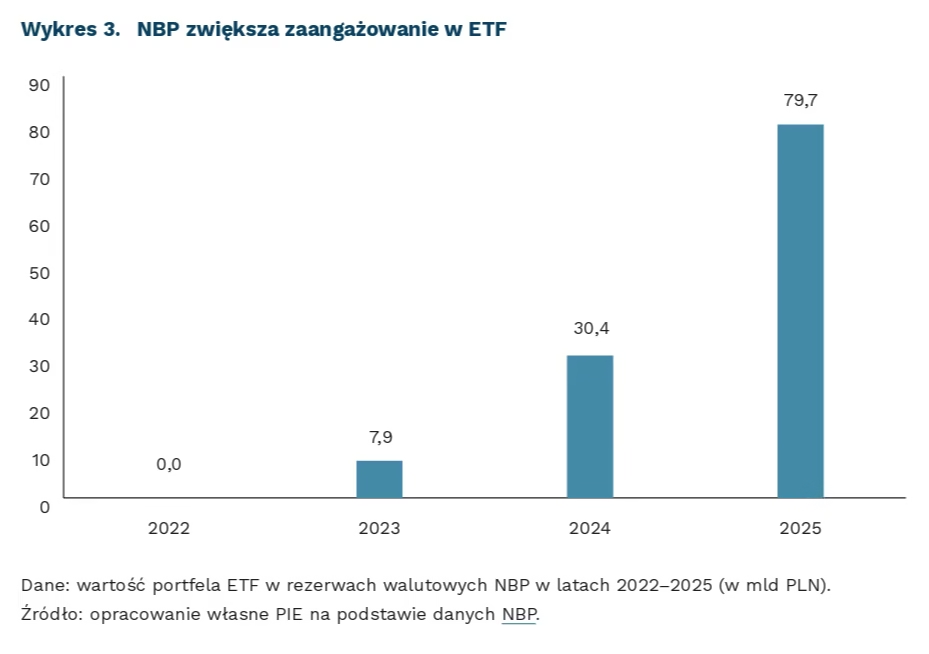

79,7 mld PLN osiągnęła wartość portfela ETF NBP na koniec 2025 r., czyli 10 razy więcej niż w 2023 r.

Europejski rynek ETF rozwija się w rekordowym tempie. Na koniec maja 2026 r. obejmował 2625 funduszy o aktywach wynoszących 2,7 bln EUR. Produkty pasywne odpowiadały za 97 proc. rynku, a 76 proc. aktywów przypadało na fundusze akcyjne. W 2025 r. napływy do europejskich ETF osiągnęły rekordowe 326 mld EUR. Według Bloomberg Intelligence, globalne aktywa zgromadzone w tych funduszach mogą wzrosnąć do ok. 35 bln USD w 2035 r., co oznaczałoby utrzymanie dwucyfrowego tempa rozwoju rynku także w następnej dekadzie. Rosnąca skala rynku, wysoka płynność i możliwość uzyskania szerokiej, pasywnej ekspozycji sprawiają, że po ETF sięgają już nie tylko inwestorzy prywatni i fundusze, lecz także banki centralne.

Banki centralne wykorzystują ETF w różnych celach: od dywersyfikacji rezerw po interwencje stabilizujące rynek. Czeski Bank Narodowy wymienia fundusze giełdowe wśród instrumentów zarządzania rezerwami, a Bank Korei lokuje część aktywów w ETF obligacji korporacyjnych, choć obie instytucje nie ujawniają osobno wartości tych pozycji. Największy portfel zbudował Bank Japonii, który od 2010 r. kupował akcyjne ETF jako instrument polityki pieniężnej. Zgromadzone jednostki miały we wrześniu 2025 r. wartość księgową 37 bln JPY (około 200 mld EUR), a ich sprzedaż w zakładanym tempie 330 mld JPY rocznie potrwa ponad sto lat. Znacznie ostrożniejsze pozostają EBC i Fed. EBC ulokował w akcyjnych ETF zgodnych z celami klimatycznymi 3 proc. własnego portfela inwestycyjnego (23,1 mld EUR na koniec 2025 r.), natomiast Fed sięgnął po fundusze obligacji korporacyjnych jedynie podczas pandemii i sprzedał cały portfel do sierpnia 2021 r.

ETF stały się w dwóch ostatnich latach istotnym składnikiem rezerw walutowych NBP. Bank po raz pierwszy wykazał je w 2023 r., gdy wartość portfela wyniosła 7,9 mld PLN. Obejmował on wówczas fundusze akcyjne replikujące indeksy z USA, strefy euro, Wielkiej Brytanii, Kanady i Australii, m.in. S&P 500, Euro STOXX 50 i FTSE 100. Nowością były jednak same ETF, a nie ekspozycja NBP na giełdy. Już w 2022 r. bank inwestował na tych rynkach poprzez kontrakty equity index futures. Wejście w ETF oznaczało zatem rozszerzenie sposobu budowania ekspozycji akcyjnej: obok instrumentów pochodnych NBP zaczął dysponować jednostkami funduszy indeksowych, ograniczając równocześnie zaangażowanie i obroty w kontraktach terminowych.

Na koniec 2025 r. ETF stanowiły już 7,4 proc. wszystkich aktywów NBP i blisko 12 proc. jego głównych zagranicznych aktywów inwestycyjnych. Ich wartość wzrosła do 79,7 mld PLN. Od 2025 r. Bank inwestuje nie tylko w ETF replikujące indeksy akcyjne, ale także w indeksy amerykańskich obligacji korporacyjnych o ratingu inwestycyjnym, rezygnując przy tym z bezpośrednich inwestycji na tym rynku. Dywidendy z ETF zwiększyły się z 11,9 mln PLN w 2023 r. do blisko 1,4 mld PLN w 2025 r., a sprzedaż jednostek przyniosła 2,77 mld PLN zrealizowanego wyniku cenowego. Skumulowane dodatnie różnice z wyceny sięgnęły 10,7 mld PLN, choć wzrostowi dochodowości towarzyszy większa zmienność – roczne odchylenie standardowe stóp zwrotu akcyjnej części portfela wyniosło 9,1 mld PLN. Tym samym ETF zaczynają mieć istotny wpływ zarówno na wynik finansowy, jak i profil ryzyka NBP.

Dla banków centralnych ETF są atrakcyjne, ponieważ pozwalają szybko uzyskać szeroką i zdywersyfikowaną ekspozycję bez konieczności samodzielnego wyboru oraz obsługi setek pojedynczych papierów. Pasywna konstrukcja, przejrzystość i duża płynność największych funduszy ułatwiają także rebalansowanie portfela oraz ograniczają koszty operacyjne zarządzania rezerwami.

Sebastian Sajnóg

Mniej komunikacji, więcej akcji? Polityka Forward Guidance banków centralnych ulega zmianom

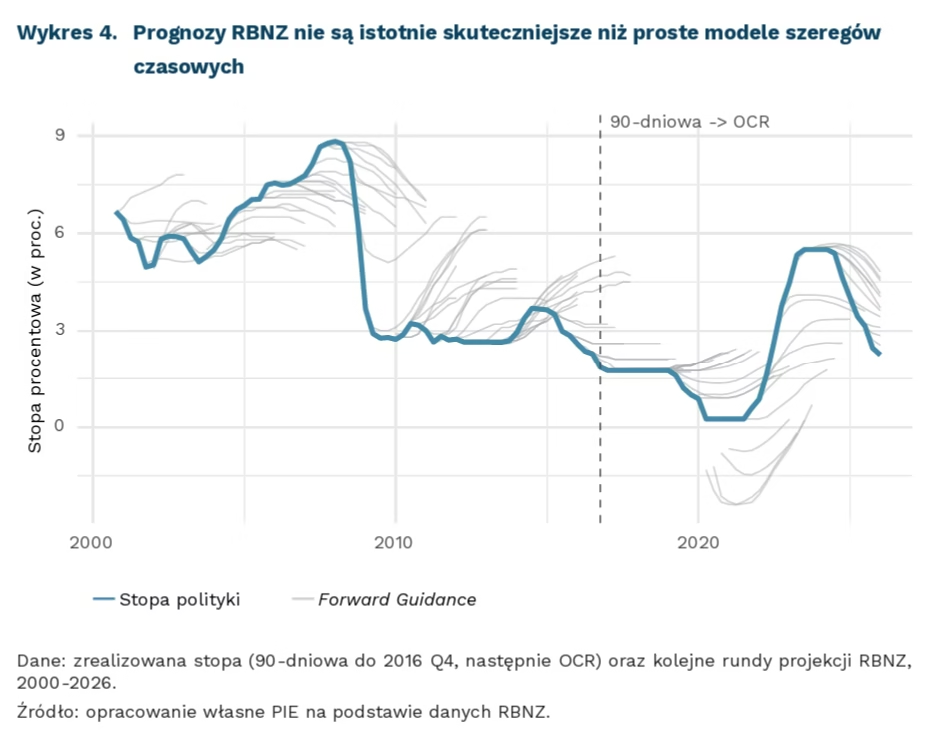

5,83 pkt. proc. wyniosła największa pojedyncza pomyłka banku centralnego Nowej Zelandii (RBNZ) w prognozowaniu wysokości stóp procentowych (prognoza z 01.2008, horyzont – 7 kwartałów)

0,1 pkt. proc. -> 1,75 pkt. proc. wynosi średni błąd bezwzględny prognozy stopy RBNZ (w zależności od horyzontu czasowego – od bieżącego kwartału do dwóch lat)

Znaczenie Forward Guidance (FG) w działaniach banków centralnych zmalało od pandemii. FG to polityka komunikowania przyszłych decyzji co do stóp procentowych [1]. Wiarygodne informowanie o przyszłych ruchach może wpływać na bieżące zachowania, a tym samym pomóc kontrolować inflację i koniunkturę bez faktycznych zmian stóp procentowych (Eggertsson, Woodford, 2003). Pionierem tej polityki był bank centralny Nowej Zelandii (RBNZ), który w 1997 r. zaczął publikować niewiążące prognozy swoich przyszłych decyzji. Obecnie rola FG wydaje się jednak maleć, a nowy prezes Fed – Kevin Warsh – jako pierwszy odmówił opublikowania swoich prognoz gospodarczych.

Skuteczność Forward Guidance jest dyskusyjna. Z jednej strony, w wielu pracach autorzy sugerują, że polityka FG ma istotny wpływ na rynki oraz aktywność gospodarczą (np. Campbell i in., 2012; Woodford, 2012; Del Negro i in., 2015). W skrajnej interpretacji mogła ona praktycznie całkowicie zastąpić decyzje o stopach procentowych, na co wskazywali m.in. były Prezes Banku Anglii Mervyn King czy były przewodniczący Rady Gubernatorów Systemu Rezerwy Federalnej Ben S. Bernanke. Z drugiej strony, banki centralne często wycofywały się ze swojej komunikacji i łamały obietnice, zwłaszcza w okresach wysokiej niepewności, gdy FG powinno działać najmocniej (np. Lagarde w 2020 r., EBC w lipcu 2022 r., Fed w 2022 r., EBC w październiku 2022 r.). Z kolei rynki finansowe obstawiały decyzje przeciwne do komunikacji banku centralnego, aktywnie działając wbrew FG banku (np. Schnabel, 2022).

FG banku Nowej Zelandii nie dostarczała istotnych przewag w prognozowaniu stóp procentowych. Przeprowadzone przez nas porównanie skuteczności oficjalnych prognoz RBNZ do najprostszych modeli szeregów czasowych przy pomocy testów Mariano-Diebolda obrazuje, że prognozy RBNZ były kierunkowo poprawne i nieznacznie skuteczniejsze, ale różnica ta praktycznie nigdy nie była istotna statystycznie. Błąd prognoz RBNZ był stosunkowo niewielki w perspektywie kilku kwartałów, natomiast prognozy stopy procentowej za 2-3 lata różniły się średnio nawet o 2-3 pkt. proc. od danych faktycznych. W związku z tym ich wartość dla formułowania oczekiwań co do przyszłych poziomów stóp jest dyskusyjna.

Wybór Kevina Warsha na prezesa Fed wpisuje się w tendencję ograniczania FG. Warsh jest zwolennikiem strategicznego przeglądu niekonwencjonalnych instrumentów polityki pieniężnej – w tym ograniczenia Forward Guidance, a także luzowania ilościowego. Analogiczną niechęć do FG prezentował także sekretarz skarbu USA i dawny mentor Warsha, Scott Bessent. Zasugerował, że w czasie jego kariery finansowej najsłynniejsze narzędzie FG było wykorzystywane głównie jako „antywskaźnik” przyszłych decyzji. Za zmniejszeniem roli FG na rzecz większej elastyczności decyzji o stopach opowiedzieli się także m.in. główny ekonomista MFW oraz Ch. Waller z Fed.

W praktyce oznacza to przesunięcie akcentów na znacznie ogólniejsze komunikowanie tzw. funkcji reakcji, czyli mniej zobowiązującego informowania o ogólnym nastawieniu i warunkach, w jakich można spodziewać się zmiany stóp procentowych. Decyzje Warsha nie wydają się być rewolucją, a raczej częścią większego trendu. W istocie EBC zdecydował się na podobny ruch przeszło trzy lata temu, od kiedy komunikuje, że „[jego] decyzje będą zależeć od danych i zapadać z posiedzenia na posiedzenie”. Tym samym przeciera szlak do ograniczenia komunikacji banków centralnych z rynkiem, w tym dla nowego prezesa Fed.

- Formalnie wyróżnia się dwa rodzaje polityki Forward Guidance: odysejską (bank centralny samozobowiązuje się do realizacji komunikatu) oraz delficką (niezobowiązująca prognoza swoich przyszłych decyzji). Za szczególny rodzaj polityki Forward Guidance można też uznać ogólne komunikowanie funkcji reakcji (tzn. prognozy warunkowe – jak mocno i szybko bank zareaguje na hipotetyczny wzrost inflacji, a w jaki sposób na recesję PKB).

Marcin Klucznik, Adam Witek

Szwedzki prekursor OKI znacznie zwiększył partycypację gospodarstw domowych w rynku kapitałowym

4,2 mln Szwedów posiada konta ISK (odpowiedniki polskich OKI)

51 proc. oszczędności Szwedów ulokowanych jest w akcjach

4 lipca br. Sejm uchwalił ustawę o Osobistych Kontach Inwestycyjnych (OKI), nowym instrumencie oszczędnościowo-inwestycyjnym, którego uruchomienie planowane jest na 1 stycznia 2027 r. Jego podstawowym walorem jest zwolnienie zgromadzonych aktywów z podatku, o ile nie przekroczą progu 100 tys. PLN w przypadku aktywów inwestycyjnych (np. akcji) i 25 tys. PLN w przypadku aktywów oszczędnościowych (np. lokat). Podatek od zysków kapitałowych nie będzie miał w tym przypadku zastosowania, zaś aktywa przekraczające określone limity zostaną objęte nowym podatkiem od wartości aktywów [2], a nie od osiągniętego zysku.

Nowy instrument ma służyć rozwojowi rynku kapitałowego w Polsce poprzez przesunięcie oszczędności gospodarstw domowych z formy gotówkowej i lokat w stronę akcji i funduszy. Właśnie taki efekt udało się osiągnąć w Szwecji za pomocą analogicznego rozwiązania (Investeringssparkonto – ISK) wdrożonego przez tamtejszy rząd w 2012 r.

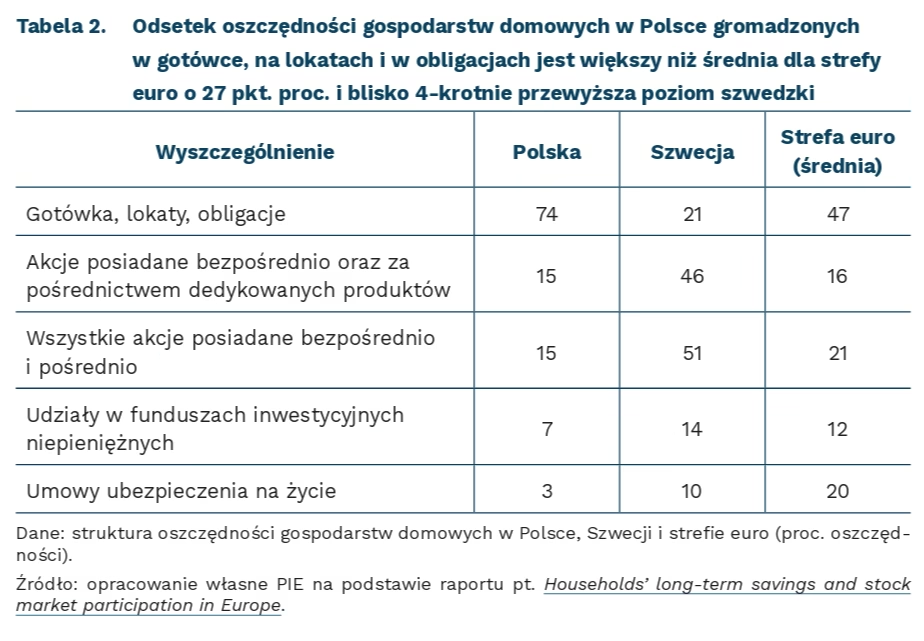

Dzięki ISK Szwecja ma obecnie jeden z najwyższych na świecie odsetków osób inwestujących na giełdzie. Inwestowanie na rynku akcji uznaje się dziś wręcz za element szwedzkiej kultury. Szwedzkie gospodarstwa domowe lokują w akcjach ponad połowę swoich oszczędności finansowych, co stanowi dwukrotność średniej dla strefy euro. W 2025 r. ok. 40 proc. Szwedów posiadało konta ISK.

Autorzy raportu OECD wyjaśniają, że wysoka partycypacja szwedzkich gospodarstw domowych w rynku kapitałowym jest efektem długofalowej polityki państwa obejmującej działania na przestrzeni kilku dekad. Program ISK zaliczają jednak do największych sukcesów w tym obszarze, ponieważ połączył on zachęty podatkowe z uproszczeniami formalnymi i obniżeniem progu wejścia (w Szwecji ISK mogą mieć też dzieci). Nie bez znaczenia jest również wysoki stopień cyfryzacji usług publicznych i rozwój cyfrowych platform inwestycyjnych, które dodatkowo uprościły proces dokonywania inwestycji.

Autorzy raportu wskazują też, że wzrost partycypacji Szwedów w rynku kapitałowym wynika z wysokiego poziomu ich wiedzy i świadomości finansowej, zwracając uwagę na wysokie (9.) miejsce Szwecji w rankingu OECD/INFE. Warto zauważyć, że Polska zajęła w tym zestawieniu znacznie wyższe 3. miejsce, jednak w kategorii postaw dotyczących zarządzania finansami otrzymała mniej punktów (57 wobec 67), co odzwierciedla istotne różnice kulturowe.

Doświadczenie Szwecji pokazuje również, że skala zainteresowania ISK to efekt szeroko zakrojonej kampanii informacyjno-edukacyjnej z udziałem instytucji rządowych, banków i NGO. Kampanie te znalazły podatny grunt w szwedzkim społeczeństwie, w którym programy edukacyjne zwiększające świadomość finansową rozwijane są od kilkunastu lat.

Przeprowadzenie akcji edukacyjno-informacyjnej wydaje się zatem kluczowe dla upowszechnienia OKI w Polsce. Badania wiedzy finansowej wskazują na dość dobry poziom teoretycznej i ogólnej wiedzy ekonomicznej Polaków, jednak niski poziom partycypacji w rynku kapitałowym (74 proc. oszczędności gromadzonych w gotówce, na lokatach i obligacjach) świadczy o braku wiedzy i gotowości do podejmowania mniej zachowawczych działań na rzecz powiększania kapitału. Działania Narodowej Sieci na rzecz Edukacji Finansowej oraz młodzieżowych organizacji pozarządowych mogą być źródłem dobrych praktyk. Potrzebna jest jednak także komunikacja odnosząca się do specyficznych dla Polski barier, jak brak zaufania do instytucji publicznych i brak nawyków oszczędzania. Dodatkowym wyzwaniem komunikacyjnym będzie jasne wyjaśnienie, czym OKI różni się od istniejących instrumentów oszczędzania i inwestowania (IKE, IKZE, PPK) oraz do kogo jest skierowane. Sama zachęta fiskalna może okazać się niewystarczająca.

2. Stawka nowego podatku ma wynieść 19 proc. wartości stopy referencyjnej NBP obowiązującej 31 października roku poprzedzającego rok podatkowy, ale nie mniej niż 0,1 proc. Przy aktualnej stopie referencyjnej NBP na poziomie 3,75 proc. w skali rocznej stawka podatku od wartości aktywów wyniosłaby: 3,75 proc. x 19 proc. = 0,71 proc.

Agnieszka Wincewicz-Price, Karolina Malinowska

Polskie firmy doceniają wartość szkolenia pracowników

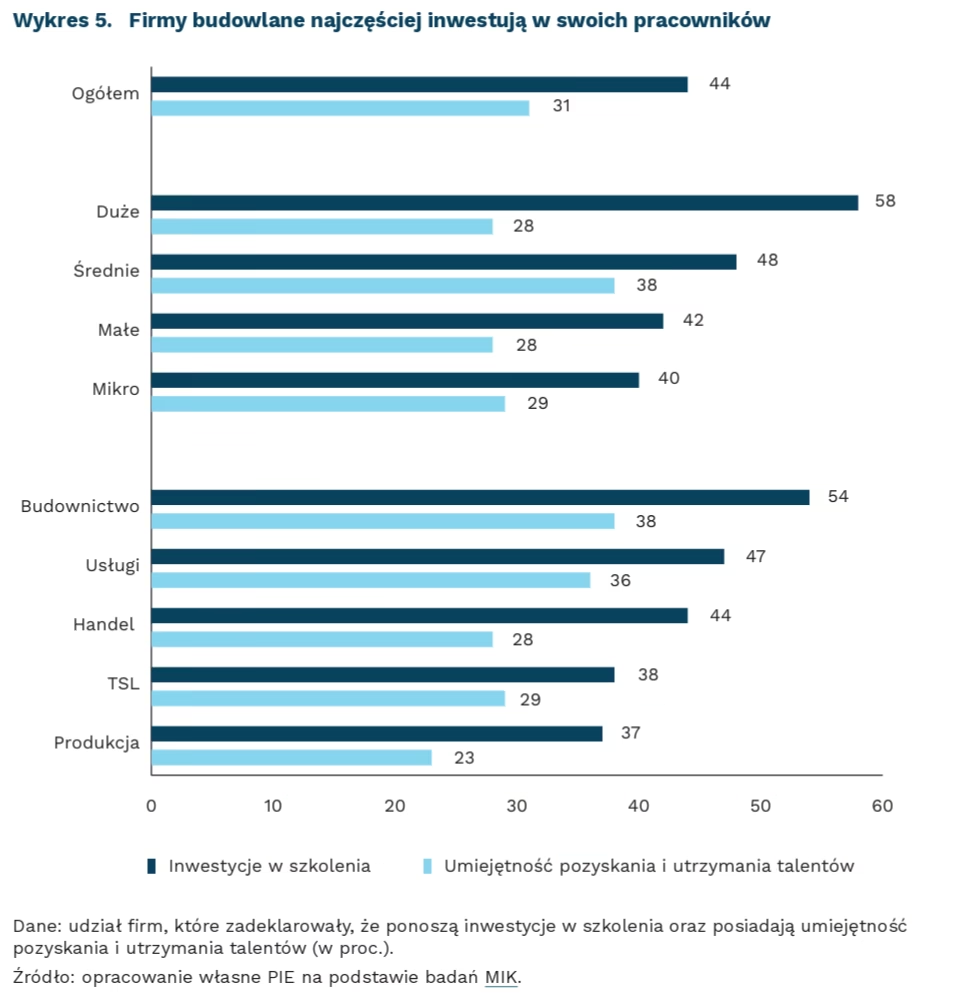

44 proc. firm deklaruje inwestycje w rozwój kompetencji pracowników

31 proc. firm deklaruje, że potrafi skutecznie pozyskać i utrzymać talenty

63 proc. firm budowlanych narzeka na problemy z niedostępnością pracowników

Aż 44 proc. firm inwestuje w rozwój kompetencji pracowników – wynika z badania MIK przeprowadzonego na początku czerwca 2026 r. Wyraźnie częściej takie działania podejmują duże podmioty (58 proc.), najrzadziej decydują się na to mikrofirmy (40 proc.). Branżą, która przykłada największą wagę do szkoleń jest budownictwo (54 proc.). Na inwestycje w kapitał ludzki najrzadziej decyduje się natomiast branża produkcyjna (37 proc.) i TSL (38 proc.).

Nieco ponad 3 na 10 firm deklaruje, że potrafi skutecznie pozyskać i utrzymać talenty – wynika z czerwcowego badania MIK. Co ciekawe, w tym przypadku to średnie firmy lepiej niż duże oceniają swoje zdolności w utrzymaniu pracowników (38 proc. vs. 28 proc.). Podobnie jak w przypadku inwestycji w szkolenia, pozyskanie i utrzymanie pracowników również najczęściej deklarują firmy budowlane i usługowe, a najrzadziej produkcyjne. Wśród firm budowlanych wyższy niż w innych branżach odsetek podmiotów inwestujących w kapitał ludzki i potrafiących utrzymać pracowników może wynikać z tego, że ze względu na deficyt specjalistów na rynku firmy są zmuszone szkolić swoich pracowników, aby uzupełnić luki kompetencyjne i utrzymać pozycję na rynku. Potwierdzają to również badania MIK, w których to firmy budowlane najczęściej ze wszystkich branż narzekają na problemy związane z niedostępnością pracowników (w czerwcu skarżyło się na to aż 63 proc. firm budowlanych).

Problemy z pozyskaniem i utrzymaniem wykwalifikowanych pracowników znajdują potwierdzenie również w badaniu PIE z grudnia 2025 r. Ponad połowa przedsiębiorców wskazywała na trudności z pozyskaniem pracowników o odpowiednich kompetencjach. W związku z tym połowa firm deklarowała poniesienie wydatków na rozwój kompetencji pracowników, a ponad 60 proc. miało takie plany na 2026 r. Jednocześnie warto zauważyć, że firmy nie decydują się na inwestycje w kapitał ludzki tak często jak deklarują – być może odstraszają je wysokie koszty. Rosnące koszty pracownicze zarówno w badaniu MIK, jak i w badaniu 1000 firm były jedną z najczęściej wskazywanych barier działalności przedsiębiorstw.

Szkolenia pracowników są obecnie jednym w warunków przyciągnięcia i zatrzymania wartościowych pracowników. Pracownicy zostają dłużej w firmach, które inwestują w ich rozwój. Firmy, które kładą duży nacisk na rozwój kapitału ludzkiego mają o 57 proc. wyższą retencję i o 23 proc. wyższą mobilność wewnętrzną niż firmy o słabej kulturze uczenia się. Jednocześnie, w związku z tym, że stworzenie pracownikom możliwości rozwoju zawodowego buduje ich przywiązanie do firmy, w takich przedsiębiorstwach rośnie zaangażowanie pracowników. Przekłada się to na wzrost ich produktywności, który z kolei poprawia rentowność firmy. Niestety, nie we wszystkich polskich firmach stosuje się strategiczne podejście do rozwoju kadr oparte na kompleksowym podejściu do rozwoju pracowników. Część pracodawców, mimo dostrzegania znaczenia trendów, nie planuje inwestycji w rozwój kompetencji. Możliwymi powodami niedostatecznych inwestycji w kapitał ludzki, mimo dostrzegania skali problemu, mogą być: niechęć do ponoszenia kosztów, brak dobrych danych o kompetencjach własnych pracowników, nieumiejętność zmierzenia zwrotu ze szkoleń. Jednocześnie nie zawsze firmy potrafią znaleźć dobrych szkoleniowców w wąskich, nowych dziedzinach (AI). Część firm może też rozważać redukcję zatrudnienia w miarę zwiększania skali korzystania z nowych technologii.

Anna Szymańska