Spis treści

Inflacja jako źródło wiedzy

Jest rok 1923. Młody dziennikarz i analityk, George Katona, wychodzi w południe z siedziby Frankfurter Bank położonej w śródmieściu największego miasta Hesji. Rusza w kierunku Freßgass – handlowej alei, którą okalają platany. Przed chwilą otrzymał wynagrodzenie i dwie godziny wolnego. Dlaczego? W Republice Weimarskiej panuje powojenna hiperinflacja, więc pracodawcy pozwalają pracownikom wyjść na kilka godzin. Mogą wydać dniówkę, zanim banknoty zamienią się w plik bezwartościowej makulatury (nomen omen ówczesną walutę – Papiermark – na skutek inflacji zastąpiła Rentenmark, późniejsza Reichsmark).

Większość ludzi w takiej chwili zastanawia się, czy najpierw iść do piekarza czy rzeźnika, a może na pobliski targ. Katona, zaledwie dwudziestodwuletni doktor psychologii, myśli o czymś innym. Zastanawia się, jak emocje ludzi wpływają na ich zachowania pracownicze i konsumenckie, a w konsekwencji – jak oddziałują na gospodarkę i jej kluczowe wskaźniki. To, jak ludzie odczuwają lęk lub bezpieczeństwo, radość czy stres, jak pozyskują informacje, jak uczą sią i rozumieją otaczający świat – zdaniem Katony – wpływa na to, jakimi są konsumentami, jak wydają lub oszczędzają pieniądze, jak zachowują się na rynku pracy. Z kolei te zachowania wpływają na produkcję, inflację, zatrudnienie.

W czasach Katony tego typu tezy były dla ekonomistów równie rewolucyjne, jak wcześniej – toutes proportions gardées – twierdzenia Kopernika o heliocentryczności. Przechadzając się po frankfurckich ulicach Katona zapewne nie wiedział, że swoje intuicje będzie rozwijał i naukowo pogłębiał już w Stanach Zjednoczonych, tworząc podstawy jednego z największych badań nastrojów konsumenckich (Michigan Surveys of Consumers). Nie spodziewał się też pewnie, że przez potomnych zostanie włączony do grona ojców ekonomii behawioralnej. Ale zasługi Katony, które sprawiają, że może być źródłem inspiracji również dzisiaj, są szersze niż postulat połączenia wiedzy o mechanizmach podejmowania decyzji z modelami ekonomicznymi. Przede wszystkim inspirowały go realne problemy jego czasów, a był bezpośrednim świadkiem historycznych wydarzeń (najpierw hiperinflacja i upadek Republiki Weimerskiej, później kryzys lat 30. w Stanach Zjednoczonych, wpływ działań wojennych USA na konsumentów i gospodarkę). Katona był więc intelektualistą, który swoją pracę naukową i analityczną postrzegał praktycznie. Chciał lepiej zrozumieć to, co dzieje się w realnym świecie, a w konsekwencji – pomóc budować rozwiązania oparte na solidnych fundamentach wiedzy.

To postulat, który do dzisiaj jest aktualny i ważny. Dlatego zachęcamy Czytelników, by w tym duchu spojrzeli na kilka tekstów poświęconych dynamice cen i jej potencjalnym konsekwencjom, które zebraliśmy w tym wydaniu „Tygodnika Gospodarczego PIE”. Inspirującej lektury!

Paweł Śliwowski

Inflacja – każdy ją poczuł, większość słyszała, mało kto widział, a jeszcze mniej wie, z czym to się je

Inflacja definiowana jest jako przyrost poziomu cen. Najczęściej wyrażana jest jako zmiana procentowa w relacji do okresu poprzedniego lub analogicznego okresu roku poprzedniego, np. poziom cen w maju do poziomu z kwietnia lub do poziomu maja roku wcześniejszego. Zgodnie z definicją, wzrost cen przy niezmienionym stanie portfela powoduje, że możemy zakupić mniejszą ilość dóbr.

Jak definiowany jest poziom cen? Powszechnie wykorzystywanym i bezpośrednio odnoszącym się do zasobności portfela przeciętnego Kowalskiego jest „wskaźnik cen dóbr i usług konsumpcyjnych” (ang. Consumer Price Index), w Polsce liczony przez Główny Urząd Statystyczny. Jest to ogólny zbiór (koszyk) cen dóbr kupowanych przez konsumentów, z uwzględnieniem różnic w udziałach poszczególnych dóbr w tym koszyku. Ponieważ koszyk każdego konsumenta jest inny, nie wszyscy będą jednakowo odczuwać zmianę poziomu cen. Ogólny koszyk również nie jest stały i zmienia się w czasie wraz ze zmianą struktury konsumpcji.

Aby móc dokładniej wyróżnić, ale też prognozować, które ceny i w jakim stopniu wpływają na ogólny poziom cen, Narodowy Bank Polski oblicza i publikuje 4 inne miary inflacji tzw. bazowej, które powstają przez wyłączanie z ogólnego wskaźnika cen towarów i usług konsumpcyjnych (CPI) poszczególnych jego elementów. Najpopularniejszą miarą inflacji bazowej jest inflacja po wyłączeniu cen żywności i energii, ponieważ wahania tych cen nie zależą od polityki banku centralnego, a jednocześnie są dość wrażliwe na różnego typu szoki (na ceny żywności duży wpływ ma np. pogoda, zaś ceny energii ustalane są na rynku światowym).

Poziom inflacji zależy od wielu czynników. Jednym z nich jest podaż pieniądza na rynku. Więcej pieniędzy w obiegu to większy popyt, który w krótkim czasie może spowodować wzrost cen przy niezmienionej podaży produktów. Innym czynnikiem jest niestabilna sytuacja na światowym rynku paliw, ponieważ wzrost cen paliw przekłada się na wzrost kosztów produkcji i transportu, tym samym wpływając na poziom cen towarów i usług trafiających do klienta końcowego. Kolejnym czynnikiem jest wzrost żądań płacowych. Podwyższenie płac wiąże się z wyższymi kosztami ponoszonymi przez pracodawcę, który będzie rekompensował je podwyższaniem kosztów wytworzonych dóbr i usług. Może jednak zwiększyć produkcję i sprzedaż (jeżeli ma takie możliwości) i wówczas ceny mogą utrzymać swój poziom.

Powszechnie uważa się, że ustabilizowana i niezbyt wysoka inflacja jest pożądanym czynnikiem stymulującym przedsiębiorców do rozwoju i dalszego wzrostu produkcji. Brak inflacji lub nawet deflacja, mogą wymuszać na przedsiębiorcach obniżanie marż i redukcję kosztów, co może prowadzić do redukcji zatrudnienia. Jednak zdecydowanie niekorzystna dla gospodarki i rozwoju jest rosnąca inflacja, która prowadzić może do trudności przedsiębiorców z przewidywaniem poziomu przyszłych kosztów, a w konsekwencji spadku zysków.

Postrzeganie wzrostu cen

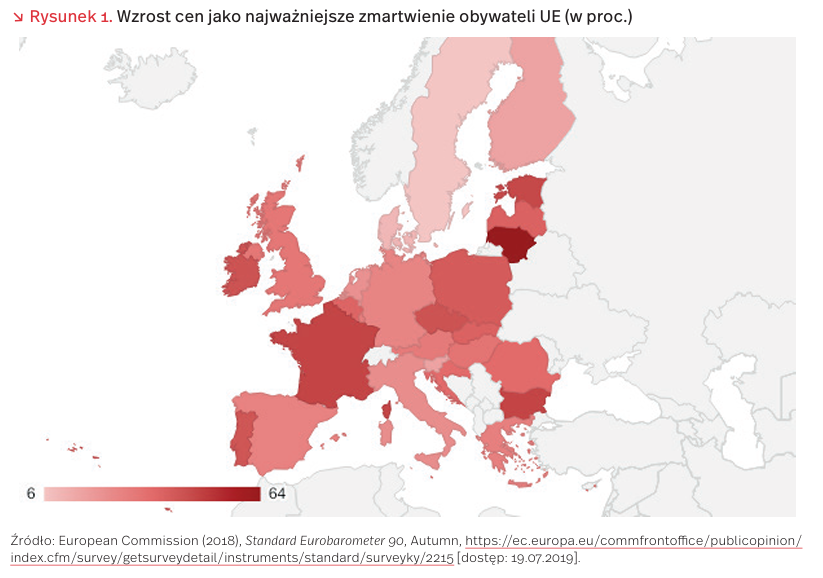

Według Eurobarometru [1], rosnące ceny są cały czas najważniejszym zmartwieniem Europejczyków. Prawie 1/3 uważa, że rosnące koszty życia stanowią obecnie ich główny problem. Stanowi to wzrost o 3 pkt. proc. w porównaniu z wiosną 2018 r., czyli największy wzrost w porównaniu z innymi obszarami, które niepokoją Europejczyków. Są to zdrowie i zabezpieczenie społeczne (17 proc.), zarobki (16 proc.), sytuacja f inansowa gospodarstw domowych (13 proc.) i podatki (12 proc.). Jedynie 10 proc. jest zaniepokojonych zmianami klimatu, bezrobociem i systemem edukacji. Poniżej 10 proc. martwi się warunkami pracy (9 proc.), warunkami życia (8 proc.), ekonomiczną sytuacją kraju (8 proc.), sytuacją mieszkaniową (7 proc.), przestępczością (6 proc.), imigracją (6 proc.) i terroryzmem (3 proc.).

Inflacja była postrzegana jako najbardziej niepokojące zjawisko zarówno w krajach strefy euro, jak też w innych krajach UE. W krajach strefy euro uważało tak 31 proc. społeczeństwa, co stanowiło wzrost o 4 pkt. proc. w stosunku do wiosny 2018 r. W krajach spoza strefy euro 33 proc. społeczeństwa uważało inflację za główny problem, co stanowiło spadek o 2 pkt. proc. w stosunku do wiosny 2018 r. Inflację za główny problem uważali obywatele aż 21 krajów członkowskich (w porównaniu z 19 wiosną 2018 r.). Szczególnie zaniepokojeni wzrostem cen byli Litwini (64 proc.), Bułgarzy i Francuzi (po 47 proc.), natomiast najmniej niepokoił Szwedów (6 proc.), Duńczyków (10 proc.) i Finów (16 proc.). W Polsce aż 40 proc. społeczeństwa było zaniepokojonych wzrostem kosztów życia.

Co ciekawe, obywatele UE boją się wzrostu cen, ale nie mają świadomości jego skali. Wiosną 2015 r., w ramach badań Eurobarometru [2], sprawdzono, czy Europejczycy wiedzą, jaka była stopa inflacji w ich kraju w poprzednim roku. Żaden respondent nie potrafił udzielić na to pytanie poprawnej odpowiedzi. Prawie 1/3 nie wiedziała, natomiast reszta odpowiedzi mieściła się w przedziale +/ – 20 proc. w stosunku do prawidłowej wartości. Europejczycy zwykle przeszacowywali wartość krajowej inf lacji – od 2,3 pkt. proc. w Szwecji do aż 9,5 pkt. proc. w Bułgarii. Polacy również przeszacowali wartość inflacji – aż o 6,4 pkt. proc (oficjalna stopa inflacji: 0,1 proc., stopa inflacji szacowana przez respondentów: 6,5 proc.).

Wzrost cen jest niezwykle ważny dla gospodarstw domowych. Zwracają one jednak przede wszystkim uwagę na drożejące dobra, mniej odczuwają stabilizację lub nawet niewielki spadek cen. Jednocześnie informacje o drożejących dobrach częściej pojawiają się w mediach, wzmacniając przekonanie społeczeństwa o powszechnej drożyźnie. Należy również wspomnieć, że obecnie silnie drożejąca żywność stanowi ważną cześć wydatków gospodarstw domowych, szczególnie tych w gorszej sytuacji finansowej.

- European Commission (2018), Standard Eurobarometer 90, Autumn, https://ec.europa.eu/commfrontoffice/publicopinion/index.cfm/survey/getsurveydetail/instruments/standard/surveyky/2215 [dostęp: 19.07.2019].

- European Commission (2015), European and economic statistics, May, http://ec.europa.eu/commfrontoffice/publicopinion/archives/eb/eb83/eb83_stat_en.pdf [dostęp: 19.07.2019].

Wzrost cen żywności w Polsce na tle Unii Europejskiej

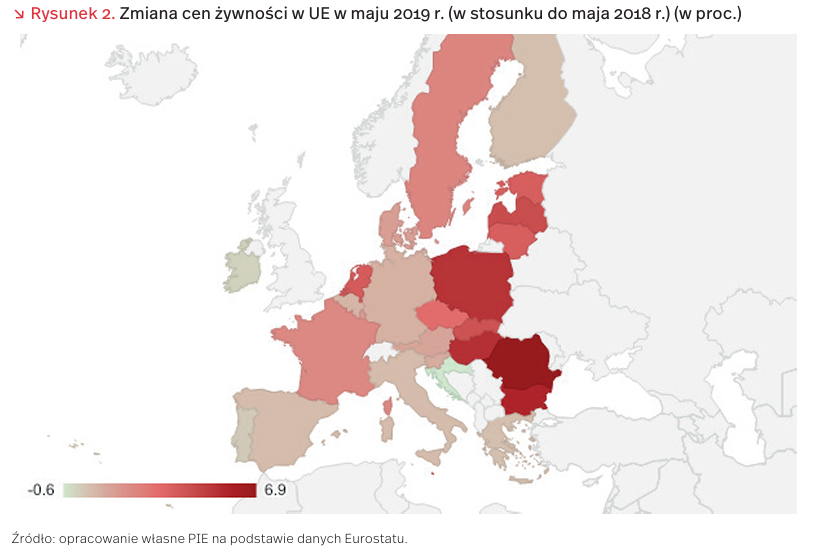

W ostatnich miesiącach w części państw Unii Europejskiej zanotowano dynamiczny wzrost cen żywności (rysunek 2). W maju 2019 r., w stosunku do maja 2018 r., żywność najbardziej podrożała w krajach Europy Środkowo–Wschodniej. Najwyższy wzrost zanotowano w Rumunii (o prawie 7 proc.), Bułgarii (o prawie 6 proc.) oraz Polsce (ponad 5 proc.). Inna sytuacja jest w krajach Europy Zachodniej (wzrost nie przekraczał 3 proc.), w których zanotowano nawet spadki. W całej Unii ceny żywności podniosły się średnio o niecałe 2 proc.

Za ogólny wzrost cen żywności w krajach Europy Środkowo-Wschodniej, w tym w Polsce, odpowiedzialny był przede wszystkim wzrost cen warzyw. W maju 2019 r., w porównaniu z majem 2018 r., warzywa w Polsce były droższe o prawie 23 proc. O ponad 6 proc. zdrożało pieczywo i wyroby zbożowe oraz mięso. Na podobnym poziomie utrzymały się ceny mleka, serów i jajek oraz wody mineralnej, napojów, soków owocowych i warzywnych, natomiast o prawie 4 proc. zdrożały ryby i owoce morza.

Ceny żywności w Europie Środkowo-Wschodniej, w tym w Polsce, były niższe niż średnia UE [3]. W Polsce, po skokowym wzroście w 2010 r., większość produktów żywnościowych miała ceny na poziomie 60-70 proc. cen unijnych. Wyjątek stanowiły oleje i tłuszcze oraz napoje bezalkoholowe (między 75 a 80 proc.). Jednak mimo ostatnich skokowych wzrostów cen warzyw, ceny żywności w Polsce nadal są niższe niż w Europie Zachodniej. W 2018 r. wydatki gospodarstw domowych na konsumpcję stanowiły 57,4 proc. unijnych, poziom cen żywności stanowił prawie 68 proc. cen unijnych, a ceny owoców, warzyw i ziemniaków – prawie 69 proc. Nawet biorąc pod uwagę ostatnie podwyżki, poziom cen artykułów żywnościowych ogółem (ale także ich poszczególnych rodzajów) jest w Polsce nadal niższy niż średnio w UE.

Jednym z głównych powodów wzrostu cen żywności, w tym przede wszystkim warzyw, była wiosenna susza, która z różnym natężeniem dotknęła różne regiony Europy. Szczególnie wysoki wzrost cen żywności w Polsce i innych krajach Europy Środkowo-Wschodniej może mieć również związek z ich stosunkowo niższym poziomem niż w krajach Europy Zachodniej. Jednocześnie należy zauważyć, że wzrostowi cen towarzyszy wzrost wynagrodzeń, a co za tym idzie wzrost siły nabywczej polskich gospodarstw domowych. Na wzrost cen żywności w Polsce wpływa kumulacja wzrostu cen energii oraz trudności ze znalezieniem pracowników. Branża spożywcza należy do tych gałęzi przemysłu, w których ścieżka od producentów do konsumentów detalicznych nie jest krótka.

3. Purchasing power parities (PPPs), price level indices and real expenditures for ESA 2010 aggregates, http://appsso.eurostat.ec.europa.eu/nui/submitView TableAction.do [dostęp: 15.07.2019].

Rynek nieruchomości zastąpi „pietruszkową drożyznę”?

W I kw. 2019 r. ceny nieruchomości mieszkaniowych [4] w Polsce wzrosły o 8,1 proc. r/r – dwukrotnie szybciej niż średnia dla krajów UE-28 (4,0 proc.). Za mieszkanie na rodzimym rynku trzeba było zapłacić o 1,9 proc. więcej względem poprzedniego kwartału; w Unii o 0,3 proc. Szybsze wzrosty cen zanotowano tylko na Węgrzech (11,3 proc.), w Czechach (9,4 proc.), Portugalii (9,2 proc.) i Holandii (8,2 proc.). Po niższej cenie mieszkania kupić mogli jedynie mieszkańcy Włoch (-0,8 proc.).

W Polsce szybciej rosną ceny nieruchomości rynku wtórnego. W I kw. 2019 r. agenci za używane lokale życzyli sobie średnio o 9,3 proc. więcej r/r, czyli o 2,2 proc. więcej w porównaniu z IV kw. 2018 r. Nowe mieszkania kosztowały więcej o odpowiednio 6,7 proc. r/r i 1,6 proc. q/q.

Rosną ceny nie tylko sprzedaży nieruchomości, ale i wynajmu. Niemal co 3. Europejczyk w Unii wynajmuje lokum (31 proc.), w Polsce co 6. mieszkaniec (16 proc.) [5]. Na rodzimym rynku koszty najmu w II kw. 2019 r. wzrosły szczególnie w przypadku małych mieszkań – o 7 proc. [6].

Łączny rachunek za wynajem odpowiada 3,6 proc. PKB. Największą część wydatków konsumpcyjnych w mieszkalnictwie w Polsce stanowią opłaty związane z mediami (7,9 proc.) [7]. Na drugim miejscu plasują się koszty związane z najmem (6,3 proc.), których równowartość w 2017 r. odpowiadała 3,6 proc. PKB. O ile zharmonizowany indeks cen konsumpcyjnych dla mieszkalnictwa wzrósł w ubiegłym roku o 3,9 proc. (3,7 proc. w UE), to już wysokość opłat czynszowych w tym samym okresie o 8,3 proc. (3,6 proc. w UE) [8].

Blisko co 4. najemca wydaje na czynsz i opłaty co najmniej 40 proc. dochodu. W ostatnich latach spada wskaźnik przeciążenia wydatkami mieszkaniowymi, czyli odsetek osób wydających co najmniej 40 proc. ekwiwalentnego dochodu do dyspozycji na kwestie mieszkaniowe. W 2017 r. wskaźnik ten wyniósł w Polsce 6,7 proc., czyli blisko 4 pkt. proc. mniej niż średnio w Unii (10,4 proc.) [9]. Wyższe prawdopodobieństwo przeciążenia jest zagrożeniem zwłaszcza dla wynajmujących mieszkania po cenie rynkowej – co 4. najemca przeznaczał na cele mieszkaniowe co najmniej 40 proc. dochodu (23,6 proc. w Polsce i 26,3 proc. w EU). Nawet posiadacze nieruchomości obciążonej hipoteką znacznie rzadziej przeznaczają tak wysoki odsetek dochodu na pokrycie kosztów mieszkaniowych – problem przeciążenia dotyczył co 14. właściciela w Polsce (6,8 proc.), a co 21. w Unii (4,7 proc.).

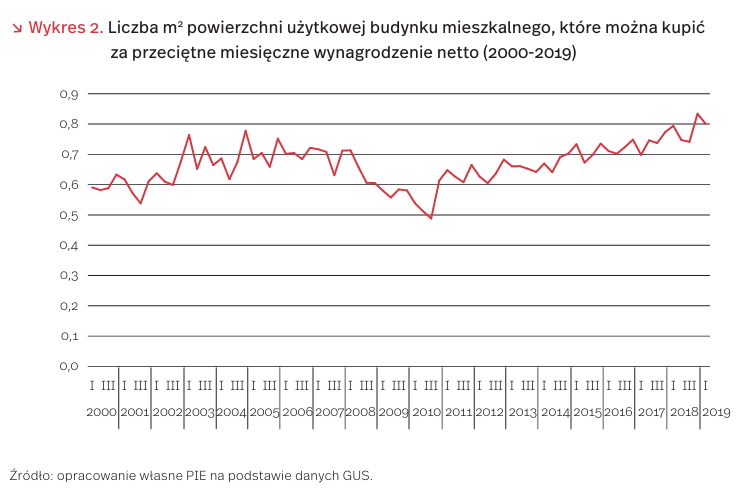

Czy wzrost cen to już bańka? Za przeciętne miesięczne wynagrodzenie [10] z I kw. 2019 r. można byłoby kupić 0,8 m2 powierzchni użytkowej budynku mieszkalnego oddanego do użytkowania. W poprzednim kwartale dochód pozwalał wtedy hipotetycznie nabyć o 0,03 m2 więcej. Póki co, trudno jednoznacznie wykazać, aby ostatnie wzrosty cen były sztucznie i w nieuzasadniony sposób zawyżane.

4. Eurostat (2019), House price index – quarterly data, https://ec.europa.eu/eurostat/web/products-datasets/-/tipsho40 [dostęp: 17.07.2019].

5. Eurostat (2019), Distribution of population by tenure status, type of household and income group, https://ec.europa.eu/eurostat/web/products-datasets/-/ilc_lvho02 [dostęp: 17.07.2019].

6. Expander i Rentier.io (2019), Najem mieszkań w II kwartale 2019, https://www.expander.pl/raport-expandera-i-rentier -io-najem-mieszkan-w-ii-kwartale-2019/ [dostęp: 17.07.2019].

7. Eurostat (2019), Final consumption expenditure of households by consumption purpose, https://ec.europa.eu/eurostat/web/ products-datasets/-/tec00134 [dostęp: 17.07.2019].

8. Eurostat (2019), HICP (2015 = 100) – annual data (average index and rate of change), http://appsso.eurostat.ec.europa.eu/ nui/submitViewTableAction.do [dostęp: 17.07.2019].

9. Eurostat (2019), Housing cost overburden rate by tenure status – EU-SILC survey, https://ec.europa.eu/eurostat/web/ products-datasets/-/ilc_lvho07c [dostęp: 17.07.2019].

10. https://stat.gov.pl/sygnalne/komunikaty-i-obwieszczenia/lista-komunikatow-i-obwieszczen/komunikat-w-sprawie-przecietnego-wynagrodzenia-w-pierwszym-kwartale-2019-r-,271,24.html [dostęp: 17.07.2019].

Czy drożyzna jest importowana?

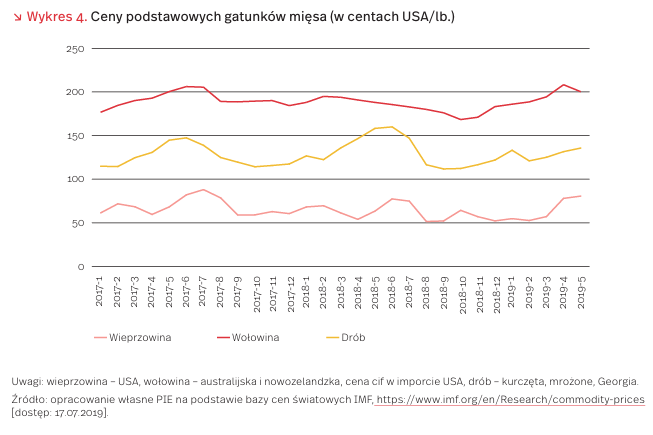

W ujęciu długookresowym podstawowe surowce nie są ostatnio w świecie szczególnie drogie. Przeciętny poziom ich reprezentatywnych cen dolarowych (w bieżących USD) był w czerwcu 2019 r. o 41 proc. niższy niż w końcowej fazie globalnego boomu surowcowego (kwiecień 2011 r.), przy czym ceny surowców energetycznych obniżyły się niemal o połowę, a surowców nieenergetycznych (łącznie z żywnością) o ponad 1/3 [11]. Spadkowa tendencja cen przeważała także w ostatnich 12 miesiącach (wykres 3). Między czerwcem 2018 r. a czerwcem 2019 r. zmniejszyły się one średnio o 12 proc., a w I półroczu br. wykazywały jedynie lekki wzrost (w czerwcu były przeciętnie o niespełna 2 proc. wyższe niż w grudniu 2018 r.). W tym ostatnim okresie wzrosła wprawdzie cena ropy (o 11 proc.), skokowo zdrożała ruda żelaza (o 58 proc.), a znaczące podwyżki notowań cenowych wystąpiły na światowych rynkach zbóż (średnio o 8 proc., największe na rynkach jęczmienia i kukurydzy) oraz mięsa (najbardziej podrożała wieprzowina – o 54 proc. do maja [12], oraz wołowina – o 11 proc.), jednak efekty tego wzrostu były w dużej mierze równoważone jednoczesnym silnym spadkiem cen m.in. węgla energetycznego (o ok. 30 proc.) i gazu ziemnego (o ok. 50 proc.).

O skali przenoszenia impulsu inflacyjnego z rynków międzynarodowych na rynek krajowy decydują nie tylko zmiany cen światowych, lecz również efekt kursowy. Ponieważ światowe ceny towarów surowcowych są wyrażane z reguły w USD, kluczowe znaczenie ma w tym przypadku kształtowanie się kursu PLN w stosunku do USD. Postępujące w II-IV kwartale 2018 r. znaczące osłabienie złotego (z 3,4188 PLN/USD średnio w kwietniu do 3,7866 PLN/USD w listopadzie) zaczęło wygasać w bieżącym roku (średni kurs w maju wynosił 3,8393 PLN/USD [13]). Dlatego o ile efekt kursowy może być istotnym źródłem wzrostu cen krajowych (wyrażonych w złotych) przy aktualnych porównaniach r/r (ceny ostatnio notowane w stosunku do cen w odpowiednim okresie 2018 r.), o tyle jego znaczenie jest mniejsze w odniesieniu do tegorocznych zmian m/m lub przyjmujących za podstawę koniec ubiegłego roku.

Według opublikowanej ostatnio australijskiej prognozy rządowej [14], w 2020 r. można oczekiwać silnego wzrostu światowych cen miedzi (o 16 proc.), niklu (o 11 proc.) i uranu (o 23 proc.), wyraźnej korekty ceny rudy żelaza po jej tegorocznym wzroście (obniżka o 23 proc.), a także dalszego spadku cen węgla energetycznego i koksowego (odpowiednio o 10 proc. i 15 proc.) oraz ceny litu, wykorzystywanego w produkcji baterii (o 15 proc.). →Notowania cenowe rynku naftowego w transakcjach terminowych wskazują na oczekiwany spadek średniorocznej ceny ropy (Brent) z 71,07 USD/bar. w 2018 r. do 65,78 USD/bar. w 2019 r. i 63,45 USD/bar. w 2020 r., tj. o 7,5 proc. w bieżącym roku i o dalsze 3,5 proc. w roku przyszłym, po skokowym ich wzroście w dwóch poprzednich latach (łącznie o 61 proc. między latami 2016 i 2018) [15]. Realizacja takiego scenariusza oznaczałaby oddziaływanie zmian światowej ceny ropy w kierunku niewielkiego przeciwdziałania wzrostowi ogólnego poziomu cen towarów i usług konsumpcyjnych (CPI) w Polsce – o około 0,1 pkt. proc. rocznie w latach 2019 i 2020.

11. Obliczenia własne PIE na podstawie: https://www.worldbank.org/en/research/commodity-markets; https://data.wto.org/ [dostęp: 16.07.2019].

12. Obliczenia własne PIE na podstawie: https://www.imf.org/en/Research/commodity-prices [dostęp: 17.07.2019]. Warto zauważyć, że mimo spektakularnego wzrostu, poziom cen wieprzowiny (a także wołowiny i drobiu) nie jest jednak wyjątkowy na tle notowanego okresowo w latach 2017 i 2018 – por. wykres 4.

13. https://stat.gov.pl/obszary-tematyczne/inne- opracowania/informacje-o-sytuacji-spoleczno-gospodarczej/biuletyn-statystyczny-nr-52019,4,88.html [dostęp: 17.07.2019].

14. “Resources and Energy Quarterly” (2019), Australian Government, Department of Industry, Innovation and Science, July, https://www.industry.gov.au/data-and- publications/resources-and-energy-quarterly-all [dostęp: 17.07.2019].

15. Obliczenia własne PIE na podstawie: https://www.barchart.com/futures/quotes/CB*0/ futures-prices; https://markets.businessinsider.com/ commodities/oil-price [dostęp: 16.07.2019].

Jak handel internetowy wpływa na ceny?

Coraz większa część handlu detalicznego przenosi się do internetu. Początki e-commerce to głównie produkty wystandaryzowane i niewielkie, jak książki czy płyty, obecnie jednak coraz więcej kategorii dóbr konsumpcyjnych nabywanych jest przez internet, w tym artykuły spożywcze czy lekarstwa. W związku z tym warto ocenić, w jaki sposób rozwój handlu internetowego wpływa na kształtowanie się cen, w tym na ich zmiany mierzone indeksem CPI. Przede wszystkim kupując towary w internecie konsument ma możliwość porównania cen w całym kraju, a w przypadku niektórych dóbr również na całym świecie. W istotny sposób zwiększa to skalę konkurencji, a tym samym wpływa na ujednolicenie i obniżenie cen. Spadkowi cen służy też model sklepu internetowego, który oszczędza na konieczności chociażby wynajmu powierzchni sklepowej, co obniża koszty stałe prowadzenia działalności. Efekty te będą miały jednak wpływ na wskaźnik CPI tylko wtedy, gdy konkurencja sklepów internetowych wpłynie na ceny w sklepach stacjonarnych (tzw. Amazon effect) oraz do momentu nasycenia rynku e-commerce (od tego momentu jesteśmy jeszcze dość daleko) [16] [17].

Kolejnym efektem przenoszenia się handlu do internetu jest ujednolicenie cen w skali kraju oraz częstsze zmiany cenników. W handlu internetowym praktycznie znikają tak zwane „koszty menu” – czyli koszt zmiany ceny i poinformowania o zmianie klientów. Z kolei po stronie konsumenta niższy jest „koszt zdartych zelówek” – czyli koszt (czas) potrzebny na zdobycie informacji i porównanie cen w różnych sklepach. Powyższe efekty przekładają się też na szybsze, w stosunku do cen w sklepach tradycyjnych, reakcje cen na czynniki zewnętrzne, takie jak np. koszty paliwa czy kurs walutowy [18].

Z drugiej strony, zakupy w internecie wiążą się z kosztami dostawy, które nie są odzwierciedlone w cenie produktu, mogą jednak stanowić istotny czynnik w wyborze konsumenta między zakupami online i offline. Faktyczna stawy, i to ona jest porównywana z ceną oferowaną w sklepie stacjonarnym. →Problemem jest przy tym sam proces zbierania i opracowywania danych. W Stanach Zjednoczonych działa projekt „Billion Prices Project” [19] zbierający dane ze sklepów internetowych z całego świata w celach naukowych i prognostycznych. Z kolei w Polsce przy NBP w ramach projektu eCPI zbierane są dane z siedmiu dużych sklepów internetowych, wykorzystywane między innymi do bieżącego szacowania inflacji (nowcasting) [20].

Dostępne badania wskazują jednak na stosunkowo niewielki, negatywny wpływ handlu internetowego na wskaźniki inflacji, rzędu 0,1 pkt. proc. rocznie (wzrost liczby osób szukających ofert w internecie o 1pkt. Proc. przekładał się na 0,1 pkt. proc. niższy odczyt CPI) [21]. Całkowity wpływ będzie więc zależał od wzrostu liczby osób korzystających z e-handlu – dla Polski w latach 2010-2018 odsetek ten zwiększył się o 17 pkt. proc.

16. „ECB Economic Bulletin” (2015), Iss. 2, https://www.ecb.europa.eu/pub/pdf/other/eb201502_ focus06.en.pdf?40b9693396690995f6c7b5d7364c2755 [dostęp: 17.07.2019].

17. Charbonneau, K., Evans, A., Sarker, S., Suchanek, L. (2017), Digitalization and Inflation: A Review of the Literature, Staff Analytical Note 2017-20, Bank of Canada, Ottawa.

18. Cavallo, A., More Amazon Effects: Online Competition and Pricing Behaviours, http://www.thebillionpricesproject.com/ our-research/ [dostęp: 17.07.2019].

19. http://www.thebillionpricesproject.com/ [dostęp: 17.07.2019].

20. Macias, P., Stelmasik D. (2019), Food inflation nowcasting with web scraped data, “NBP Working Paper”, No. 302.

21. Charbonneau, K., Evans, A., Sarker, S., Suchanek, L. (2017), Digitalization and Inflation: A Review of the Literature, Staff Analytical Note 2017-20, Bank of Canada, Ottawa.