Spis treści

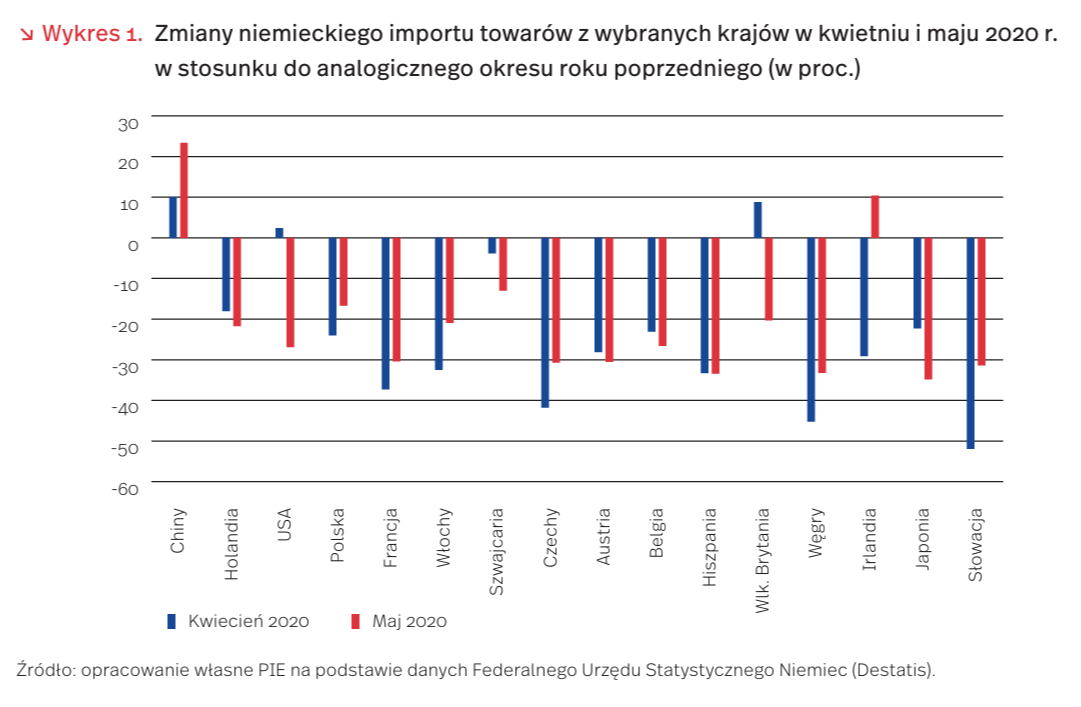

Polska stała się drugim największym europejskim dostawcą towarów dla Niemiec. Wyprzedziliśmy Francuzów i Włochów

W okresie pandemii COVID-19 Polska paradoksalnie zyskała na znaczeniu jako dostawca towarów do Niemiec. Jak wynika z danych Federalnego Urzędu Statystycznego Niemiec (Destatis) [1] – z udziałem na poziomie 5,5 proc. była w maju 2020 r. czwartym, pod względem wielkości, eksporterem na rynek niemiecki na świecie, a drugim wśród krajów europejskich. Więcej niż Polska eksportowała tylko Holandia, a spoza Europy – Chiny i Stany Zjednoczone.

Awans Polski w rankingu dostawców wynikał z relatywnie mniejszego niż w przypadku innych krajów załamania w niemieckim imporcie z Polski w okresie pandemii. W kwietniu br. dostawy z Polski do Niemiec zmalały o 24 proc. r/r, a w maju o 16,7 proc. Dużo większe załamanie nastąpiło w przywozie z Francji i Włoch, które przed pandemią eksportowały na rynek niemiecki więcej niż Polska. W kwietniu br. francuski eksport do Niemiec zmniejszył się o 37,3 proc. w porównaniu z kwietniem 2019 r., a włoski o 32,5 proc. W maju sprzedaż tych krajów na rynku niemieckim zmalała odpowiednio o 30,4 proc. i 20,9 proc. (r/r). Największe spadki w eksporcie do Niemiec notowały natomiast pozostałe trzy kraje Grupy Wyszehradzkiej: Słowacja, Czechy i Węgry (w kwietniu br. przekraczały one 40 proc., a w maju – 30 proc. r/r).

O względnej odporności polskiego eksportu do Niemiec na kryzys zadecydowało kilka czynników. Po pierwsze, w porównaniu z innymi krajami unijnymi (np. Francją, Włochami czy Hiszpanią), sytuacja epidemiologiczna w Polsce była względnie dobra. Po drugie, spadki eksportu dotknęły szczególnie te kraje, w eksporcie których duże znaczenie miały wyroby przemysłu motoryzacyjnego – pojazdy samochodowe oraz części i akcesoria motoryzacyjne. Wiele tych wyrobów znalazło się w eksporcie pozostałych państw Grupy Wyszehradzkiej – Słowacji (w 2019 r. stanowiły one 42,5 proc. słowackiego eksportu do Niemiec), Węgier (33,8 proc.) oraz Czech (25,2 proc.) [2]. Dla porównania, w Polsce udział ten wyniósł blisko 16 proc. Po trzecie, relatywnie duże znaczenie w polskim eksporcie do Niemiec miała żywność (13 proc. w 2019 r.), która jako produkt pierwszej potrzeby była mniej podatna na wahania koniunktury.

Ze szczegółowych danych Destatis wynikało, że w kwietniu niemiecki import artykułów rolno-spożywczych z Polski wzrósł o 3 proc. w porównaniu z analogicznym okresem roku poprzedniego. W szczególności zwiększyły się dostawy tłuszczów i olejów (o 48 proc. r/r), przetworów z owoców i warzyw (o 44 proc.), napojów (o 30 proc.), przetworów zbożowych i pieczywa cukierniczego (o 27 proc.) oraz przetworów z mięsa i ryb (o 8 proc.). Poza żywnością dwucyfrowy wzrost odnotowano w imporcie z Polski m.in. środków czystości, preparatów kosmetycznych i toaletowych oraz nawozów.

Największy spadek sprzedaży za Odrą dotyczył natomiast wyrobów przemysłu motoryzacyjnego. Ich eksport z Polski do Niemiec w kwietniu br. zmalał o 69 proc. w porównaniu z analogicznym okresem roku poprzedniego. Branża motoryzacyjna jest szczególnie podatna na zmiany koniunktury gospodarczej, gdyż samochody nie są produktami pierwszej potrzeby, a popyt na nie w okresie dekoniunktury gwałtownie maleje. Stąd też niemieccy konsumenci ograniczyli zakupy polskich samochodów, a przestoje w fabrykach aut w Niemczech uderzyły w polski eksport części i akcesoriów motoryzacyjnych. Na pandemii ucierpieli także eksporterzy wyrobów z kauczuku (spadek sprzedaży w kwietniu br. o 54 proc.), maszyn i urządzeń mechanicznych (o 39 proc.), mebli (o 36 proc.) oraz wyrobów z żelaza i stali (o 24 proc.).

Kształtowanie się polskiego eksportu towarów do Niemiec w najbliższych miesiącach będzie z jednej strony zależeć od tego, jak szybko odbuduje się popyt niemieckich konsumentów, zaś z drugiej – kiedy światowa gospodarka wróci na ścieżkę wzrostu, a tym samym wzrośnie popyt zagranicy na niemieckie dobra. Dane makroekonomiczne wskazują, że gospodarka Niemiec najgorsze ma już za sobą. W maju br. sprzedaż detaliczna w Niemczech wyrównana sezonowo była realnie o 13,9 proc. wyższa niż w kwietniu br. i o 3,8 proc. wyższa niż w maju 2019 r. [3]. To lepszy wynik niż spodziewali się analitycy. W maju br. doszło też do odbicia w niemieckim eksporcie towarów. W porównaniu z kwietniem br. zwiększył się on o 9 proc., jednak w stosunku do maja 2019 r. był nadal niższy aż o blisko 30 proc. [4]. Jest to szczególnie istotne, gdyż duża część polskiego eksportu do Niemiec to części i podzespoły oraz dobra inwestycyjne, a popyt na nie zależy od popytu zagranicznego na niemieckie dobra.

- Destatis (2020), https://www.destatis.de/DE/Presse/Pressemitteilungen/2020/07/PD20_245_45212.html [dostęp: 13.07.2020].

- Genesis-Online. Die Datenbank des Statistischen Bundesamtes (2020), https://www-genesis.destatis.de/ genesis/online [dostęp: 13.07.2020].

- Destatis (2020), https://www.destatis.de/DE/Presse/Pressemitteilungen/2020/07/PD20_245_45212.html [dostęp: 13.07.2020].

- Destatis (2020), https://www.destatis.de/DE/Presse/ Pressemitteilungen/2020/07/PD20_254_51.html [dostęp: 13.07.2020].

Bank Światowy zaskakująco optymistycznie o polskiej zielonej transformacji

Polska stoi przed doskonałą szansą na przeprowadzenie zielonej transformacji – twierdzi Bank Światowy, który przedstawia nas wśród krajów o wysokiej gotowości do realizacji zmian na rzecz neutralności klimatycznej obok m.in. Niemiec, Francji, Japonii czy Wielkiej Brytanii [5]. Transformację energetyczną warto rozpatrywać jako opłacalną inwestycję w perspektywie średnio- i długofalowej. Piszą o tym m.in. eksperci BloombergNEF (BNEF) w raporcie pt.Inwestowanie w odnowę i transformację europejskich regionów węglowych, wskazując, że zmiany są nieuniknione, opłacalne i stanowią ponadto część spójnej polityki europejskiej.

Jak podaje Eurostat, jeszcze w 1990 r. 13 państw członkowskich Unii Europejskiej produkowało węgiel kamienny. W 2019 r. pozostały tylko dwa: Polska, która wyprodukowała 61,6 mln ton tego surowca (95 proc. całkowitej produkcji UE) i Czechy. W latach 2012-2019 Czechy zredukowały produkcję węgla kamiennego o 70 proc., podczas gdy Polska o 22 proc. [6]. Co więcej, w tym roku w Polsce moc odnawialnych źródeł energii przekroczyła 10 GW. Na początku czerwca 2020 r. liczba instalacji fotowoltaicznych była o 176 proc. większa niż przed rokiem.

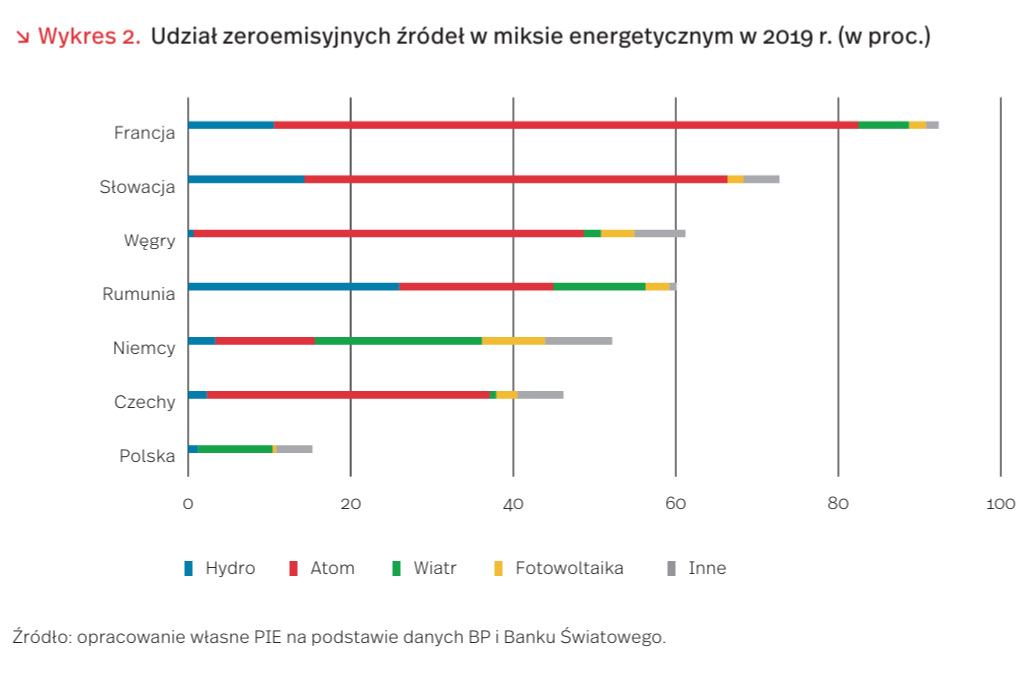

Mimo zachodzących zmian, w zestawieniu Low Carbon Power Polska zajęła dopiero 80. miejsce na 119 badanych krajów – źródła zeroemisyjne stanowiły w miksie energetycznym 15,3 proc. W tym samym rankingu lepiej prezentowały się m.in. Czechy (48.), Węgry (33.), czy Słowacja (24.). Przewaga państw grupy V4 wynika przede wszystkim z udziału energii jądrowej w miksie energetycznym na poziomie odpowiednio 34,8 proc., 48 proc. i 52,1 proc. [7].

Jak wskazuje raport BNEF, Polska, Czechy, Rumunia i Bułgaria należą do najbardziej energochłonnych gospodarek UE, które nie określiły jeszcze planu wycofania węgla z energetyki. Tymczasem odnawialne źródła energii mogą być najtańszym sposobem pozyskiwania prądu. Wynika to z rosnącej konkurencyjności cenowej zielonych instalacji wobec istniejących elektrowni węglowych i gazowych [8].

Scenariusz przedstawiony w raporcie określa szacunkowe ramy wydatkowe dla poszczególnych krajów, z których wynika, że Polska w latach 2020-2030 musiałaby zainwestować 27 mld EUR w celu ograniczenia emisji o 42 proc. Dążenie do neutralności klimatycznej nie jest jednak jedyną korzyścią. Na wykresie 3 przedstawiono zmianę udziału OZE w miksie energetycznym względem zmiany liczby miejsc pracy w sektorze energetycznym w latach 2010-2018. We wskazanych krajach wraz ze wzrostem zeroemisyjnych rozwiązań rosła liczba zatrudnionych. Dekarbonizacja europejskich systemów energetycznych zależnych od węgla stworzyłaby ok. 45 tys. miejsc pracy i potencjał inwestycyjny w zakresie czystej energii o wartości prawie 50 mld EUR.

Co więcej, przewodniczący Rady Europejskiej Charles Michel przedstawił Wieloletnie Ramy Finansowe na lata 2021-2027, w których m.in. 30 proc. funduszy ma być przeznaczonych na realizację celów polityki klimatycznej – jest to ponad 320 mld EUR. Dotacje są jednak uzależnione od działań zgodnych z unijnym celem, którym jest osiągnięcie neutralności klimatycznej do 2050 r.

Wydaje się zatem, że uwolnienie miliardów euro inwestycji i pozyskanie funduszy europejskich stanie się częścią ekologicznego ożywienia gospodarczego opartego na dążeniu do ograniczenia emisyjności sektora energetycznego. Zielona transformacja może być dodatkowym kołem zamachowym polskiej gospodarki, tworząc zrównoważone źródło wzrostu gospodarczego i zatrudnienia.

5. Peszko G. i in. (2020), Diversification and Cooperation in a Decarbonizing World: Climate Strategies for Fossil Fuel –Dependent Countries, The World Bank, Washington.

6. Eurostat (2020), Coal production and consumption statistics, https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Coal_production_and_consumption_ statistics#Consumption_and_production_of_hard_coal [dostęp: 14.07.2020].

7. Low Carbon Power (2020), Ranking of countries and territories by low-carbon electricity, https://lowcarbonpower.org/ranking?gclid=CjwKCAjwr7X4BRA4EiwAUXjbt_zzoALXh 35FRsk6z6BBHp6rExvB0QwlhQie15yvYu8Re8k3vkj62BoC 7S8QAvD_BwE [dostęp: 14.07.2020].

8. BloombergNEF (2020), Investing in the Recovery and Transition of Europe’s Coal Regions, https://data.bloomberglp.com/ professional/sites/24/BNEF-white-paper-EU-coal-transition -Final-6-July.pdf {dostęp: 14.07.2020].

9. OECD (2020), Renewable energy, https://data.oecd.org/ energy/renewable-energy.htm [dostęp: 14.07.2020].

10. Eurostat (2020), National accounts employment data by industry (up to NACE A*64) [nama_10_a64_e], https://appsso.eurostat.ec.europa.eu/nui/show.do? dataset=nama_10_a64_e&lang=en [dostęp: 14.07.2020].

11. Macrotrends (2020), GDP Per Capita, https://www.macrotrends.net/countries/GBR/united -kingdom/gdp-per-capita [dostęp: 14.07.2020].

Polska ambitnie o zielonym wodorze

8 lipca br. Komisja Europejska ogłosiła strategię wodorową dla Europy neutralnej klimatycznie [12]. W dokumencie postawiono nacisk na na rozwój gospodarki wodorowej opartej na odnawialnych źródłach energii. Dopuszcza się w niej jednak stosowanie również tzw. szarego wodoru, powstającego na bazie technologii reformingu parowego, która wykorzystuje gaz ziemny. Szary wodór ma pozwolić na szybszy rozwój gospodarki wodorowej od strony popytowej, a więc na przykład rozwój motoryzacji opartej na napędzie wodorowym.

Polski rząd pracuje nadal nad przygotowaniem strategii wodorowej, jednak dzień przed ogłoszeniem europejskiej strategii wodorowej, 17 polskich podmiotów, głównie spółek kontrolowanych przez Skarb Państwa, podpisało list intencyjny w tej dziedzinie. Minister klimatu zapowiedział przy tej okazji, że do 2030 r. w kraju mogłoby powstać od 2 GW do 4 GW mocy elektrolizerów wytwarzających zielony wodór [13]. Dla porównania w nowej strategii wodorowej Niemcy planują osiągnięcie 5 GW w tym samym horyzoncie czasowym [14]. Obie te propozycje można odczytywać jako odpowiedź na inicjatywę Zielony Wodór dla Europejskiego Zielonego Ładu [15] wpisaną również do europejskiej strategii wodorowej. Przewiduje się w niej inwestycje w 40 GW mocy elektrolizerów na terenie UE i drugie 40 GW na terenie Afryki Północnej i Ukrainy. Oznaczałoby to, że Polska będzie pokrywać 5-10 proc. z planowanych inwestycji na terenie UE.

Według danych z 2015 r., w Polsce produkowano ok. 1 mln ton szarego wodoru [16]. Szacuje się, że produkcja 1 tony wodoru w tym procesie wytwarza 10 ton dwutlenku węgla [17]. Planowane w dolnym scenariuszu dla Polski 2 GW mocy elektrolizerów oznaczają – w zależności od technologii – produkcję roczną ok. 80 do 200 tys. ton zielonego wodoru. Górny scenariusz 4 GW byłby więc w stanie zapewnić od 160 do 400 tys. ton, tj. 16-40 proc. aktualnego zapotrzebowania na wodór w kraju.

12. KE (2020), Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions. A hydrogen strategy for a climate-neutral Europe, Brussels, 8.7.2020, COM(2020) 301 final.

13. PAP (2020), Kurtyka: Jesienią strategia wodorowa trafi do konsultacji, 07.07., https://www.pap.pl/aktualnosci/ news%2C678075%2Ckurtyka-strategia-wodorowa-do -2030-r-jesienia-do-konsultacji.html [dostęp: 14.07.2020].

14. BMWI (2020), The National Hydrogen Strategy, Federal Ministry for Economic Affairs and Energy Public Relations Division, https://www.bmwi.de/Redaktion/EN/Publikationen/ Energie/the-national-hydrogen-strategy.pdf?__ blob=publicationFile&v=6 [dostęp: 14.07.2020]. 15. Van Wijk., A., Chatzimarkakis, J. (2020), Green Hydrogen for a European Green Deal. A 2×40 GW Initiative, Hydrogen Europe, https://hydrogeneurope.eu/sites/default/files/ Hydrogen%20Europe_2x40%20GW%20Green%20H2%20 Initative%20Paper.pdf [dostęp: 14.07.2020]. 16. ITS (2015), Circumstances of the national plan for hydrogenization of road transport in Poland, Warszawa, https://www.teraz-srodowisko.pl/media/pdf/ aktualnosci/4520-NIP-Poland.pdf [dostęp: 14.07.2020].

17. Van Wijk., A., Chatzimarkakis, J. (2020), Green Hydrogen for a European Green Deal. A 2×40 GW Initiative, Hydrogen Europe, https://hydrogeneurope.eu/sites/default/files/ Hydrogen%20Europe_2x40%20GW%20Green%20H2%20 Initative%20Paper.pdf [dostęp: 14.07.2020].

Zamrażanie i odmrażanie gospodarki Polski przez pryzmat danych GUS

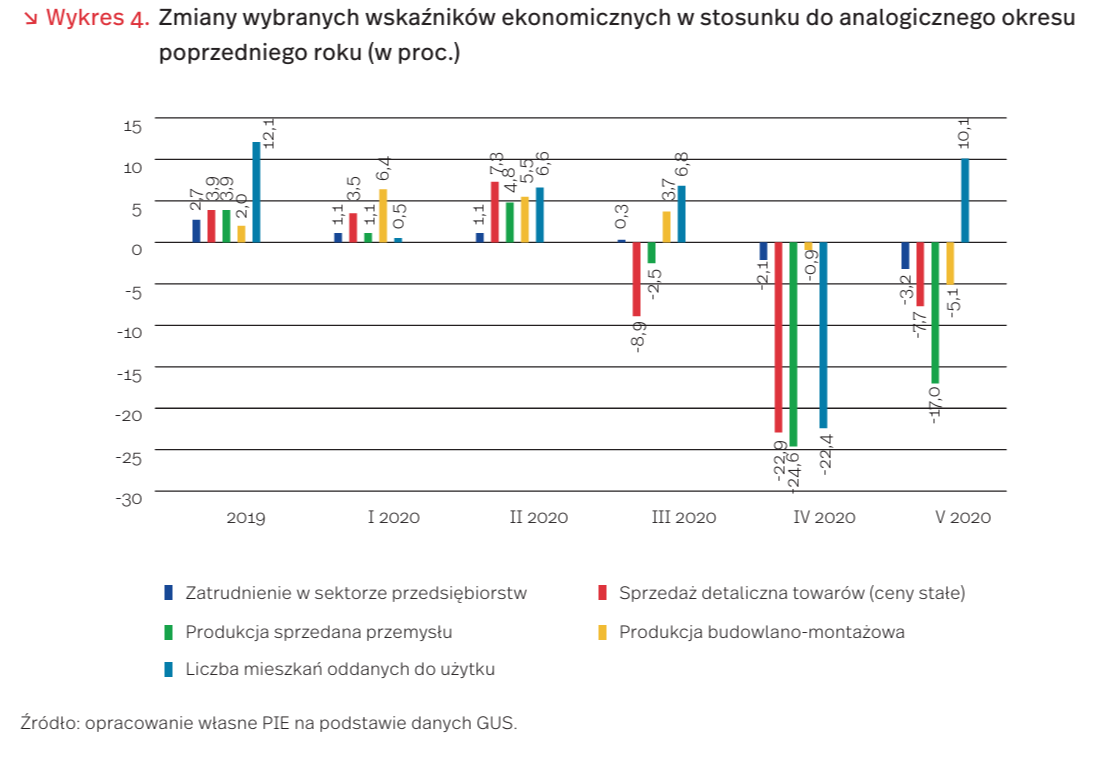

14 marca 2020 r., już po stwierdzeniu pierwszych kilkudziesięciu przypadków COVID-19, w Polsce został wprowadzony stan zagrożenia epidemicznego, a następnie od 21 marca – stan epidemii. Sukcesywnie wdrażano restrykcje służące zahamowaniu rozwoju epidemii. Wraz z zahamowaniem wzrostu liczby stwierdzonych zakażeń COVID-19, od 20 kwietnia 2020 r. rozpoczął się proces znoszenia restrykcji, czyli odmrażania gospodarki. Został on przeprowadzony w czterech etapach do 13 czerwca, choć po tym terminie utrzymano jeszcze wiele wymogów sanitarnych. Wprowadzone restrykcje spowodowały głęboki spadek aktywności gospodarczej, zwłaszcza w kwietniu, gdy już obowiązywały wszystkie restrykcje. Umownie można przyjąć, że marzec i kwiecień to miesiące zamrażania, a maj to pierwszy miesiąc odmrażania gospodarki Polski.

Epidemia spowodowała głęboki spadek produkcji przemysłowej. O ile w marcu 2020 r. produkcja sprzedana przemysłu obniżyła się tylko o 2,5 proc., o tyle w kwietniu o 24,6 proc. w stosunku do analogicznego okresu 2019 r. W maju jej spadek był mniejszy, ale nadal głęboki – wyniósł 17,0 proc. Spadek nowych zamówień w przemyśle wystąpił już w marcu, ale w kolejnych miesiącach był już zdecydowanie większy wynosząc w kwietniu 30,2 proc. a w maju 24,7 proc. (r/r). Natomiast produkcja budowlano-montażowa jeszcze w marcu wzrosła, ale w kolejnych miesiącach obniżyła się kolejno o 0,9 proc. i 5,1 proc. w stosunku do analogicznego okresu 2019 r. Głębokie załamanie liczby mieszkań oddanych do użytku miało miejsce tylko w kwietniu (spadek o 22,4 proc.), ale w maju już wzrosła ona o 10,1 proc. (wykres 4).

Sprzedaż detaliczna zmniejszyła się w marcu o 8,9 proc., a szczególnie głęboko w kwietniu – o 22,9 proc. w stosunku do analogicznego miesiąca roku poprzedniego. Znoszenie restrykcji sprawiło, że w maju spadek był już zdecydowanie mniejszy, o 7,7 proc. W okresie zamrażania gospodarki (w marcu i kwietniu) wystąpił dwukrotny wzrost udziału sprzedaży przez internet. W lutym wyniósł on 5,6 proc., a w kwietniu 11,9 proc. Natomiast w transporcie, w maju zaznaczyła się pewna poprawa sytuacji w przypadku transportu ładunków, ale jeszcze nie pasażerów. Przewozy ładunków obniżyły się w kwietniu o 16,8 proc., a w maju o 13,1 proc., natomiast pasażerów odpowiednio o 73,4 proc. i 73 proc. (r/r). Restrykcje wynikające z epidemii zdecydowanie bardziej dotknęły więc transport pasażerski niż towarowy. Tempo wzrostu cen towarów i usług konsumpcyjnych w stosunku do analogicznego miesiąca roku poprzedniego rosło do lutego 2020 r., gdy wyniosło 4,7 proc., ale w kolejnych miesiącach uległo znacznemu zmniejszeniu, wynosząc w maju 2,9 proc. Według wstępnych szacunków GUS, w czerwcu dynamika cen przyspieszyła do 3,3 proc., na co złożył się głównie wzrost cen usług, których świadczenie wymaga przestrzegania wymogów sanitarnych podnoszących koszty.

Zarówno w okresie zamrażania, jak i odmrażania gospodarki pogorszyła się sytuacja na rynku pracy. W marcu 2020 r. przeciętne zatrudnienie w sektorze przedsiębiorstw jeszcze wzrosło nieznacznie w stosunku do analogicznego miesiąca roku poprzedniego o 0,3 proc. Natomiast w kwietniu zmniejszyło się o 2,1 proc., a w maju o 3,2 proc. W maju najgłębszy spadek zatrudnienia odnotowano w zakwaterowaniu i gastronomii (o 12,8 proc. w stosunku do maja 2019 r.).

Reasumując, w drugim miesiącu zamrażania gospodarki, czyli w kwietniu 2020 r., w pełni uwidoczniły się skutki epidemii w podstawowych obszarach działalności gospodarczej. Natomiast w maju sytuacja ulegała na ogół poprawie, ale w zróżnicowanym stopniu w poszczególnych obszarach. Odmrażanie gospodarki przyniosło już w maju zdecydowaną poprawę sytuacji w handlu detalicznym, a w budownictwie mieszkaniowym tendencja spadkowa uległa nawet odwróceniu. Natomiast mimo znoszenia restrykcji wystąpiło dalsze pogorszenie sytuacji na rynku pracy. Spadek produkcji budowlano-montażowej się pogłębił, a spadek produkcji przemysłowej zmniejszył się, ale pozostał głęboki. W czerwcu przewidywana jest już zdecydowana poprawa sytuacji w przemyśle (zmniejszenie produkcji sprzedanej tylko o 5-10 proc. w skali roku).

Co dalej z gotówką?

Wraz z rosnącą aktualnie liczbą transakcji bezgotówkowych, tradycyjny pieniądz traci na znaczeniu jako środek transakcyjny, a zyskuje jako stosunkowo bezpieczny instrument do akumulacji kapitału. Świadczyć o tym może wzrost liczby banknotów w obiegu w USA, Japonii, Włoszech czy Wielkiej Brytanii (odpowiednio wzrost o ok. 7 proc., 1 proc., 8 proc., oraz 3 proc. w okresie styczeń-czerwiec 2020 r.), który tłumaczy się wzmożoną tendencją do gromadzenia kapitału w formie gotówki spowodowaną brakiem zaufania do instrumentów oraz instytucji finansowych w okresie pandemii [18] [19],. Zatem mimo spadku wartości dziennych transakcji gotówkowych, popyt na gotówkę utrzymuje się, a nawet wzrasta napędzany zapobiegawczym gromadzeniem gotówki.

Ankieta 2020 Cash Alternative Survey przeprowadzona w trakcie pandemii w Kanadzie wskazuje, że mimo iż metody bezgotówkowe wybierało większość respondentów (karty debetowe – 52 proc., karty kredytowe – 62 proc.), aż 64 proc. Kanadyjczyków nie zmieniło zachowań związanych z dotychczasowym użyciem gotówki. Pozostałe 36 proc. zmieniło nawyki, z czego 35 proc. ograniczyło użycie gotówki w badanym okresie podczas pandemii. Ponadto, aż 74 proc. respondentów zadeklarowało kontynuację użycia gotówki w ciągu najbliższych pięciu lat [20].

Powyższe dane mogą sugerować, że w warunkach pandemicznych liczą się nie tylko względy praktyczne, takie jak higiena i wygoda transakcji bezgotówkowych. Ważne pozostają również czynniki wpływające na bezpieczeństwo i anonimowość płatności. Jeśli dodać do tego problemy wykluczenia osób niebędących częścią systemu bankowego oraz wysokie koszty implementacji rozwiązań cyfrowych w małych przedsiębiorstwach, okazuje się, że proces ograniczania roli gotówki w gospodarce napotyka na istotne bariery.

Ostatnie badania eksperymentalne [21] wskazują na ciekawe prawidłowości dotyczące posługiwania się gotówką, które dostarczają dodatkowych argumentów przeciwnikom rezygnacji z tradycyjnych metod płatności. Wygodniej jest nam płacić kartą niż gotówką, ponieważ płatność kartą w mniejszym stopniu angażuje nasze funkcje poznawcze (likwidując np. konieczność przeliczania gotówki). Wygoda sprawia też, że z łatwością pozbywamy się dokuczliwego bilonu, co przekłada się na zwiększoną skłonność do wydawania monet niż banknotów. Badania pokazały o ok. 36 proc. większą wartość transakcji dokonywanych przez płacących monetami w stosunku do płacących banknotami. Osoby dysponujące monetami okazują się też bardziej skłonne do dokonywania darowizn niż dysponenci banknotów, o czym świadczy wyższa o 26 proc. wartość darowizn w formie bilonu względem przekazanych przez darczyńców banknotów.

18. Bank for International Settlements (2020), Annual Economic Report, https://www.bis.org/publ/arpdf/ar2020e.pdf [dostęp: 14.07.2020].

19. Ashworth, J., Goodhart, C. (2020), Coronavirus Panic Fuels a Surge in Cash Demand, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3638014 [dostęp: 14.07.2020].

20. Bank of Canada (2020), Cash and COVID-19: The impact of the pandemic on the demand for and use of cash, https://www.bankofcanada.ca/wp-content/uploads/ 2020/07/sdp2020-6.pdf [dostęp: 14.07.2020].

21. Zenkić, J., Millet, K., Mead N. (2019), The effect of coins on spending, https://8b109582833d5c2e19d5-b8e01d 380645fda9dfa9d12a21c5e59a.ssl.cf3.rackcdn.com/ downloads/Zenkic-Millet-Mead-Technical-Report.pdf [dostęp: 14.07.2020].

Polska wciąż daleko w rankingu innowacyjności europejskich gospodarek

Polska uzyskała dalekie 31. miejsce spośród 37 badanych krajów w najnowszym rankingu Komisji Europejskiej dotyczącym innowacyjności europejskich gospodarek [22]. To awans o jedną pozycję względem ubiegłego roku. Najbardziej krytycznie ocenione zostały atrakcyjność badań naukowych oraz innowacyjność w sektorze MSP.

Komisja Europejska (KE) w ocenie badań naukowych bierze pod uwagę trzy parametry: (1) liczbę publikacji o zasięgu międzynarodowym na milion mieszkańców, (2) odsetek prac które znalazły się wśród 10 proc. najczęściej cytowanych badań, (3) procentowy udział zagranicznych doktorantów w populacji uczestników studiów trzeciego stopnia.

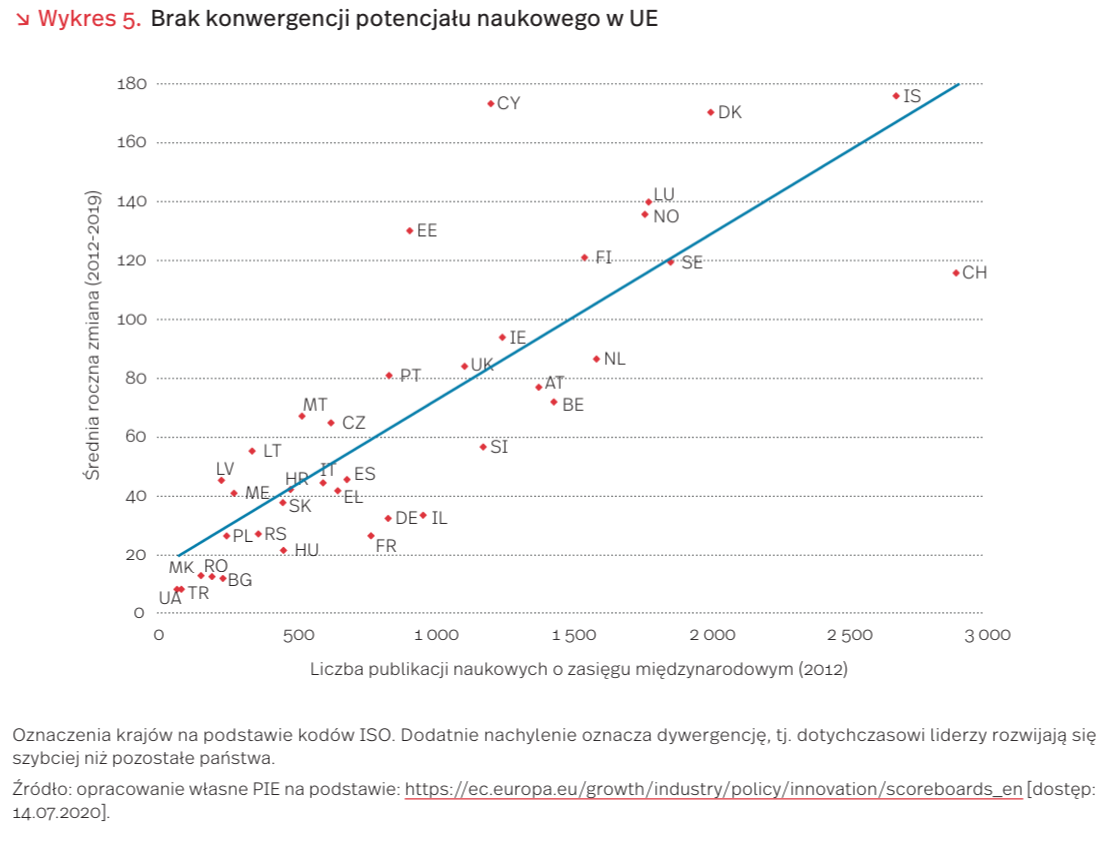

Szczególnie krytycznie oceniana jest mała liczba prac naukowych o zasięgu międzynarodowym. W latach 2012-2019 roczna liczba artykułów publikowanych przez polskich naukowców wzrosła z 251 do 436 w przeliczeniu na milion mieszkańców. Jednak nadal pozostajemy w tyle za większością państw Europy Zachodniej. Taki problem dotyczy także pozostałych gospodarek bloku ESW – zdecydowanie można mówić o Europie dwóch prędkości, w której potencjał naukowy coraz bardziej koncentruje się w krajach skandynawskich i w regionie Beneluxu. Brak konwergencji przedstawia rosnąca linia trendu na wykresie 5 – liderzy z 2012 r., np. Izrael (IS) i Dania (DK) przez ostatnie 7 lat zdołali najmocniej powiększyć liczbę publikacji.

Drugim ważnym problemem jest niski odsetek przedsiębiorstw deklarujących wprowadzanie innowacji w Polsce. W części poświęconej sektorowi MSP KE prowadzi badanie ankietowe na grupie firm. Ranking zawiera odsetek firm prowadzących innowacje: 1) o charakterze produktowym bądź procesowym, 2) o charakterze marketingowym bądź organizacyjnym, 3) własnoręcznie bez outsourcingu zadań do firm zewnętrznych. Porównywalne dane dostępne są z dużym opóźnieniem – ostatnie informacje obejmują 2017 r.

W Polsce prowadzenie innowacji deklaruje kolejno 14,8 proc., 11,1 proc. oraz 12,1 proc. badanych firm. Dla porównania wartości te wśród europejskich gospodarek oscylują średnio między 30-35 proc., a wśród liderów np. w Norwegii przekraczają 55 proc. Także w tym obszarze obserwujemy coraz silniejsza dywergencję – odchylenie standardowe obserwowane pomiędzy krajami powiększyło się w stosunku do okresu sprzed kryzysu zadłużenia w 2013 roku. Ewolucję przedstawino na wykresie 6.

22. KE (2020), European Innovation Scoreboard, https://ec.europa.eu/growth/industry/policy/innovation/ scoreboards_en [dostęp: 14.07.2020].

Postęp technologiczny umyka statystyce

Zmiany produktu krajowego brutto są jedną z kluczowych miar obserwowanych w gospodarce, jednak ich precyzyjne zmierzenie jest wciąż wyzwaniem dla statystyków. Porównanie produkcji w różnych momentach w czasie wymaga prawidłowego uchwycenia zmian cen poszczególnych produktów, a to jest szczególnym wyzwaniem w branżach, w których zachodzą szybkie zmiany technologiczne lub jakościowe.

Brytyjski urząd statystyczny Office for National Statistics (ONS) ogłosił właśnie, że w ramach rewizji deflatorów wykorzystywanych do obliczania PKB wykrył błędne szacunki dotyczące usług telekomunikacyjnych [23]. W praktyce oznacza to, że produkcja w sektorze telekomunikacyjnym była ośmiokrotnie wyższa niż wskazywały dotychczasowe obliczenia [24]. Odkrycie to będzie miało efekt nie tylko w telekomunikacji, która nagle stanie się sektorem o znacznie wyższej wartości dodanej, lecz także w innych sektorach, które wykorzystywały usługi telekomunikacyjne – ich produktywność z kolei spadnie.

Trudności w obliczeniach związanych ze zmianami cen niektórych produktów i usług wynikają między innymi z szybkiego postępu technologicznego, szczególnie widocznego właśnie w telekomunikacji. Z jednej strony, koszt usługi – miesięcznego abonamentu nie zmienia się znacząco w kolejnych latach. Z drugiej jednak z roku na rok mamy dostęp do coraz większych pakietów danych, a w Polsce również do nieograniczonej liczby minut i SMS-ów. Tym samym koszt w przeliczeniu na jeden MB przesyłanych danych bardzo szybko spada – i to właśnie niedocenienie tego faktu doprowadziło do błędów w obliczeniach ONS.

Mogłoby się przy tym wydawać, że taka pomyłka to jedynie problem na poziomie metodologii obliczeń. Trzeba jednak pamiętać, że zmiany cen poszczególnych towarów i usług wpływają na miary inflacji i PKB, a od nich z kolei uzależniona jest chociażby waloryzacja niektórych świadczeń społecznych czy oprocentowanie niektórych typów papierów wartościowych.

Telekomunikacja to tylko jeden z przykładów sektorów, w których zmiany technologiczne wpływają na tradycyjne mierniki gospodarcze i utrudniają ich pomiar. Innym może być chociażby sprzęt komputerowy, gdzie moc urządzeń rośnie w postępie geometrycznym. iPhone 11 ma 4-krotnie mocniejszy procesor niż wypuszczony 5 lat wcześniej iPhone A6 (nie wspominając o wielu nowych funkcjach), a jego wyjściowa cena jest wyższa jedynie o… 8 proc., czyli 50 USD.

23. https://www.ons.gov.uk/economy/ nationalaccounts/uksectoraccounts/articles/ improvementstothemeasurementofukgdp/ anupdateonprogress [dostęp: 14.07.2020]. [24] https://www.ft.com/content/108a35e5-2aa0 -4b82-9410-bee0e86d54b9 [dostęp: 14.07.2020].