Spis treści

Niedozatrudnieni, niegotowi, zniechęceni – sytuacja pracowników w czasach pandemii

Końcówka pierwszego kwartału stanowiła preludium kryzysu wywołanego epidemią Covid-19. W marcu objęła ona już wszystkie kraje Unii Europejskiej. Opublikowane ostatnio przez Eurostat wyniki badania unijnego rynku pracy w I kwartale 2020 r. pokazują, że ten wstępny etap kryzysu objawił się raczej w postaci wzrostu liczby osób znajdujących się na pograniczu między bezrobociem a biernością ekonomiczną niż liczby osób bezrobotnych. Liczba tych pierwszych (dane odsezonowane, populacja w wieku 20-64 lata) wzrosła bowiem pomiędzy IV kwartalem 2019 r. a I kwartałem bieżącego roku w całej Unii aż o 684 tysiące, podczas gdy liczba bezrobotnych obniżyła się o 191 tysięcy.

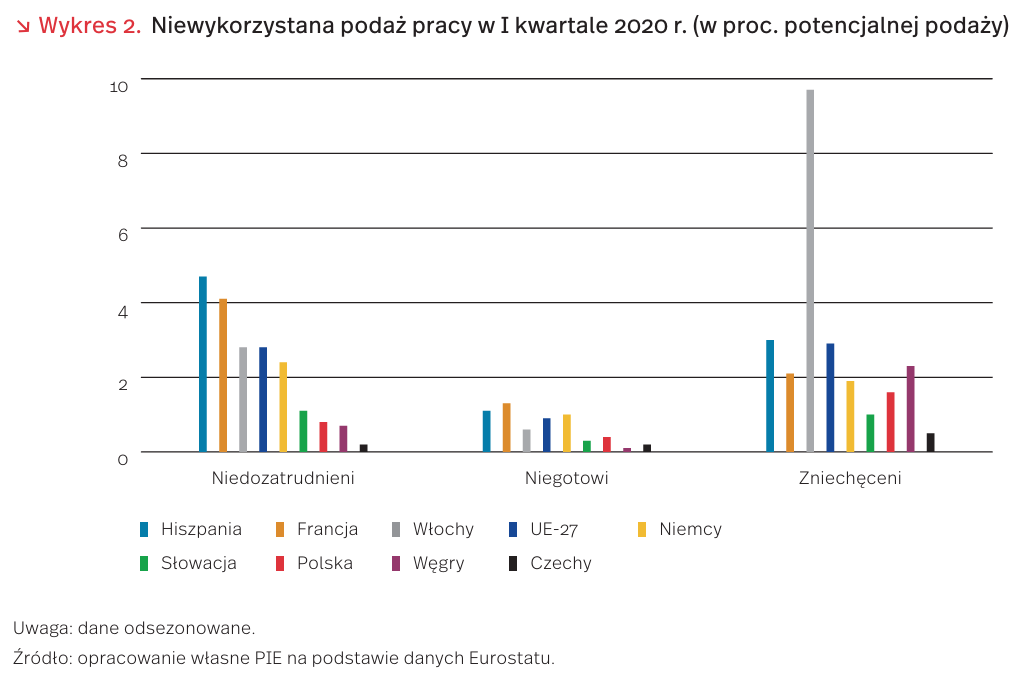

Na tę pograniczną grupę składają się trzy kategorie osób: niedozatrudnieni, tj. osoby pracujące w niepełnym wymiarze czasu, które chciałyby pracować więcej godzin tygodniowo i byłyby gotowe do podjęcia pracy w takim wymiarze, niegotowi, tj. bierni zawodowo poszukujący pracy, ale nie gotowi do jej podjęcia natychmiast oraz zniechęceni, tj. bierni zawodowo nieposzukujący pracy, ale gotowi do jej podjęcia. Populacja tych pierwszych spadła co prawda o 97 tys., ale tych drugich przybyło o 240 tys., a ostatnich – aż o 541 tys. Standardowa miara niezbilansowania rynku pracy, jaką jest stopa bezrobocia wyniosła w I kwartale w UE 6,3 proc., ale tzw. stopa niewykorzystania potencjalnych zasobów pracy, tj. relacja sumy bezrobotnych i grupy pogranicznej do potencjalnej podaży pracy czyli liczby ludności aktywnej zawodowo (tj. pracujących plus bezrobotnych) powiększonej o grupę pograniczną sięgnęła 12,7 proc. (wykres 1 ).

Najwyższe poziomy obu miar były udziałem Hiszpanii i Włoch, a najniższe odnotowano w Czechach i w Polsce. W podziale wg kategorii niewykorzystania potencjalnej podaży pracy wyróżnia się wysoka stopa niedozatrudnienia w Hiszpanii, zniechęcenia Czechy we Włoszech oraz niegotowości we Francji (wykres 2). Na tym tle w całej czwórce krajów Grupy Wyszehradzkiej wskaźniki te są bardzo niskie. Środkowoeuropejskie rynki pracy cechują się relatywnie małym udziałem grupy pogranicznej w potencjalnej podaży pracy.

Cechą charakterystyczną sytuacji na unijnym rynku pracy w I kwartale był silny wzrost w stosunku do poprzedniego kwartału (mimo odsezonowania) wskaźnika absencji, relacjonującego liczbę osób nieobecnych w pracy do liczby pracujących [1]. W analizowanej grupie krajów największy przyrost wskaźnika wystąpił we Włoszech (o 5,8 pkt. proc.), a najniższy w Polsce (o 1,2 pkt. proc.). Ogółem w UE wskaźnik absencji wzrósł o 2,2 pkt. proc. (wykres 3). W szacowanym na blisko 4,3 mln osób przyroście liczby osób nieobecnych w pracy najważniejszą przyczyną była przerwa w działalności zakładu pracy (niemal 2 mln osób). Najsilniej zjawisko to wystąpiło we Włoszech, Francji i Hiszpanii (po ponad 500 tys. osób). W Polsce międzykwartalny przyrost nieobecności z tego tytułu wyniósł 106 tys. osób.

Natomiast choroba lub niedyspozycja była odpowiedzialna za międzykwartalny przyrost nieobecności na unijnym rynku pracy tylko o 137 tys. osób. Najwyższe wskaźniki absencji chorobowej w analizowanych krajach zanotowano we Francji, Hiszpanii i Czechach, a najniższe – we Włoszech i na Węgrzech (wykres 4). W liczbach absolutnych przodowała Francja (przyrost o blisko 95 tys. osób), a za nią Polska (przyrost o prawie 46 tys. osób). Lekko obniżył się natomiast wskaźnik absencji chorobowej we Włoszech i w Czechach. Te różnice między krajami w rozkładzie przyczyn nieobecności w pracy odzwierciedlają zarówno różnice w tempie rozprzestrzeniania się pandemii w poszczególnych państwach, jak i w regułach przyznawania zasiłków chorobowych.

- EU labour market in the first quarter 2020. Absences from work at record high (2020), Eurostat Newsrelease Euroindicators” , No. 110, https://ec.europa.eu/eurostat/documents/2995521/11070754/3-08072020-BP-EN.pdf/6797c084-1792-880f-0039-5bbbca736da1 [dostęp: 14.07.2020].

Modele biznesowe Google’a i Facebooka pod lupą

Brytyjski odpowiednik Urzędu Ochrony Konkurencji i Konsumentów – CMA (Competition and Market Authority) wziął pod lupę modele biznesowe dwóch cyfrowych gigantów – Google’a i Facebooka. To odpowiedź na liczne głosy ze strony brytyjskich firm dotyczące nieuczciwego traktowania i wykorzystywania monopolistycznej pozycji przez kalifornijskie firmy. To też pierwszy tego typu raport, mający na celu wypracowanie rozwiązań dążących do zapewnienia konkurencji w obszarze mediów społecznościowych i wyszukiwarek [2].

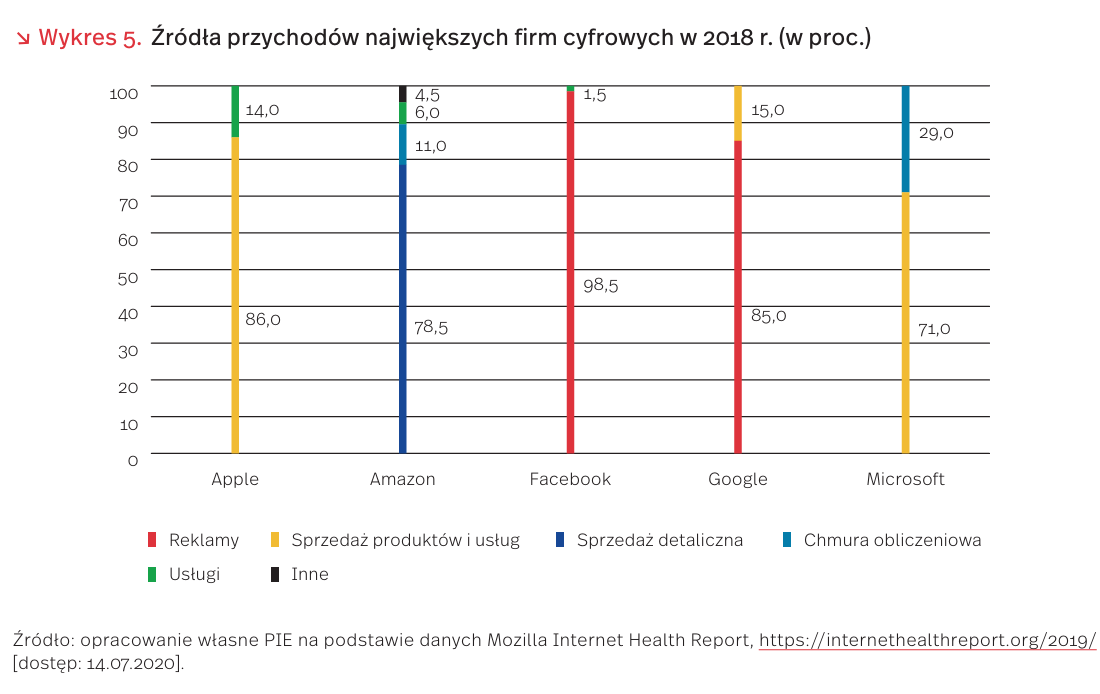

Choć obie firmy oferują nieco inne usługi flagowe (Google – wyszukiwarka i system operacyjny do telefonów, Facebook – portale społecznościowe i komunikatory), to mają w istocie ten sam model biznesowy. W 2018 r. przychody z reklam stanowiły 85 proc. przychodów firmy Alphabet (właściciela Google) i 98,5 proc. przychodów Facebooka. Pozostali cyfrowi giganci opierają swoje modele biznesowe na tworzonych przez nich usługach (Microsoft), urządzeniach (Apple) lub na sprzedaży detalicznej (Amazon).

Na potrzeby raportu, CMA dokonało podziału rynku reklamy w sieci na dwie części – jedną związaną z wyszukiwaniem treści oraz pozycjonowaniem i drugą z wyświetlaniem użytkownikom opłaconych treści. Udział Google na rynku reklam związanych z wyszukiwaniem w UK wynosi ok. 90 proc., natomiast udział Facebooka na rynku wyświetlanych reklam wynosi ok. 50 proc. (część tego rynku zajmuje również Google, którego serwis wideo YouTube odpowiada za ok 5-10 proc. wartości wyświetlanych reklam). W obu przypadkach dominacja głównych serwisów rośnie.

Poza dostrzeżeniem, jak duża część tego rosnącego rynku (rynek reklamy w sieci systematycznie wypiera reklamy innego typu, np. w mediach papierowych i telewizji – dane dla Polski przedstawialiśmy w „Tygodniku Gospodarczym” nr 26/2020) pozostaje w udziale największych firm, CMA podaje też inne przykłady wykorzystywania dominującej pozycji: efekty skali uniemożliwiające skuteczną konkurencję, nietransparentny model płatności za reklamy, nadużywanie regulacji dot. danych osobowych (RODO) w kontaktach z podwykonawcami i pośrednikami, wykorzystywanie domyślnych ustawień w produktach dla masowych odbiorców.

CMA nie dopatrzył się w działaniu gigantów cyfrowych działań nielegalnych, ale zastrzega, że powodem obecnego stanu rzeczy jest przede wszystkim brak uregulowania tego typu działalności. Model oferowania usług przez Facebooka i Google’a jest czymś zupełnie nowym – choć firmy zarabiają jako dostawcy reklam do odbiorców, to równocześnie obsługują miliony użytkowników dostarczając im darmowych usług różnego typu. Jedyną formą „płatności”, której dokonujemy korzystając z wyszukiwarki Google lub aplikacji Facebook czy Instagram są dane dotyczące naszych preferencji, poglądów i upodobań.

Od kilku lat ekonomiści starają się wycenić wartość tych danych, np. przez śledzenie, jaka część przychodów firm przypada na jednego użytkownika lub o ile rośnie wartość reklam dzięki ich personalizacji (tzn. pokazywaniu tylko osobom, które według algorytmu będą chciały się z nimi zapoznać) [3]. Problem w tym, że wartość danych jest związana z algorytmami posiadanymi przez dane firmy i prawem skali – Google i Facebook są w stanie uzyskiwać duże przychody z reklam dzięki posiadaniu tak dużej liczby danych, które po sprzedaniu innym firmom lub podzieleniu na części mogłyby być bezwartościowe.

We wnioskach z raportu Urząd postuluje stworzenie kodeksu postępowania dla branży oraz długą listę konkretnych interwencji mających na celu wzmocnienie pozycji klientów oraz konkurentów Google’a i Facebooka – m.in. przez zapewnienie interoperacyjności portali społecznościowych (możliwość kontaktu z osobami na Facebooku za pomocą innego portali), szerszego dostępu do cenników i sterujących nimi algorytmów sterujących, a także rozszerzeniu dzielenia się danymi przez gigantów z mniejszymi firmami.

2. https://www.gov.uk/government/news/new-regime -needed-to-take-on-tech-giants [dostęp: 14.07.2020].

3. Malgieri, G., Custers, B. (2018), Pricing privacy – the right to know the value of your personal data, “Computer Law and Security Review”, https://openaccess.leidenuniv.nl/handle/ 1887/72422 [dostęp: 14.07.2020].

Do 2022 r. surowce pozostaną dość tanie, np. ropa Brent po 52,8 USD/bar.

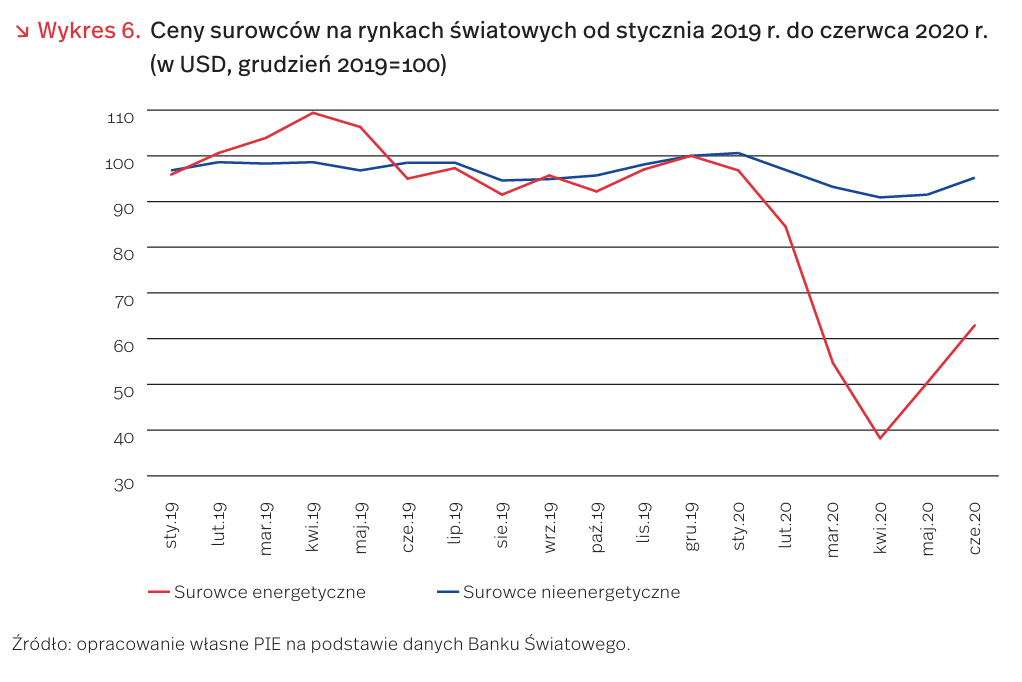

Paraliż globalnej gospodarki w następstwie pandemii Covid-19 doprowadził na początku roku do znacznego osłabienia notowań cenowych na światowych rynkach surowców. Najważniejsze i najbardziej spektakularne było załamanie ceny ropy – dla gatunku Brent z 65,9 USD/bar. średnio w grudniu 2019 r. do zaledwie 23,3 USD bar. w kwietniu br., tj. o 65 proc. Jak pokazują dane Banku Światowego, wyraźnie obniżyły się jednak w tym czasie również ceny innych surowców energetycznych: gazu ziemnego (o 54 proc. na rynku europejskim) i węgla energetycznego (o 26 proc. w eksporcie RPA), a także ceny podstawowych metali [4] (przeciętnie o 17 proc.), niektórych artykułów żywnościowych (m.in. drobiu, wołowiny, cukru, roślin oleistych) oraz surowców rolnych (jak kauczuk i bawełna) [5].

Jednym z przejawów ożywienia światowej gospodarki po wychodzeniu z lockdownu jest poprawa koniunktury na rynkach surowców w dwóch ostatnich miesiącach. Ropa Brent zdrożała do 39,9 USD/bar. w czerwcu, tj. o 71 proc. w stosunku do kwietnia. Wzmocniły się ceny podstawowych metali (średnio o 11 proc. między kwietniem i czerwcem), odbiły ceny mięsa, cukru i oleistych, jak również m.in. ceny herbaty.

Zwyżkowa tendencja cen powinna utrzymać się w dwóch następnych latach (2021 i 2022). Nie będzie ona jednak zbyt silna, a w rezultacie średnioroczne ceny większości surowców w 2022 r. pozostaną niższe w stosunku do cen przedkryzysowych w 2019 r. Do wniosków takich prowadzi najnowsza australijska prognoza rządowa, obejmująca globalne rynki 11 kluczowych surowców mineralnych: energetycznych (ropy, gazu ziemnego, węgla energetycznego i koksowego, uranu) oraz rud i metali nieszlachetnych (rudy żelaza, miedzi, aluminium, cynku, niklu i litu), a także rynek złota [6].

Cena ropy Brent w 2022 r. jest według tej prognozy przewidywana na poziomie 52,8 USD/bar., o 17 proc, niższym niż w 2019 r. Przeciętnych notowań z 2019 r. nie osiągną także ceny węgla energetycznego (niższe o 12 proc.) i węgla koksowego (o 19 proc.), jak również ceny rudy żelaza i cynku (w obu przypadkach niższe także o 19 proc.) oraz aluminium (o 4 proc.) i litu (aż o 25 proc.). Na skokowy wzrost ceny mogą natomiast liczyć eksporterzy uranu (niemal podwojenie między latami 2019 i 2022), a w mniejszym stopniu eksporterzy gazu ziemnego (wzrost o 4 proc. na rynku azjatyckim) i niklu (o 9 proc.). Dobrą wiadomością dla polskich eksporterów miedzi (wraz z wyrobami 1,4 proc. naszego eksportu towarów ogółem w 2019 r. [7]) jest prognozowane odbicie cen tego metalu do 6235 USD/t średnio w 2022 r., co oznaczałoby poziom o 4 proc. wyższy niż w 2019 r. Natomiast cena złota, po zdecydowanym wzroście w warunkach tegorocznego kryzysu (o 17 proc.), ma wykazywać niezbyt silny spadek w dwóch następnych latach (łącznie o 7 proc.).

4. Aluminium, miedź, cynk, ołów, cyna, nikiel.

5. https://www.worldbank.org/en/research/commodity -markets [dostęp: 14.07.2020].

6. https://publications.industry.gov.au/publications/ resourcesandenergyquarterlyjune2020/index.html [dostęp: 14.07.2020].

7. http://swaid.stat.gov.pl/HandelZagraniczny_dashboards/Raporty_konstruowane/RAP_SWAID_HZ_3_4.aspx [dostęp: 14.07.2020].

Duże zwolnienia w dużych firmach mogą mieć duże opóźnienie

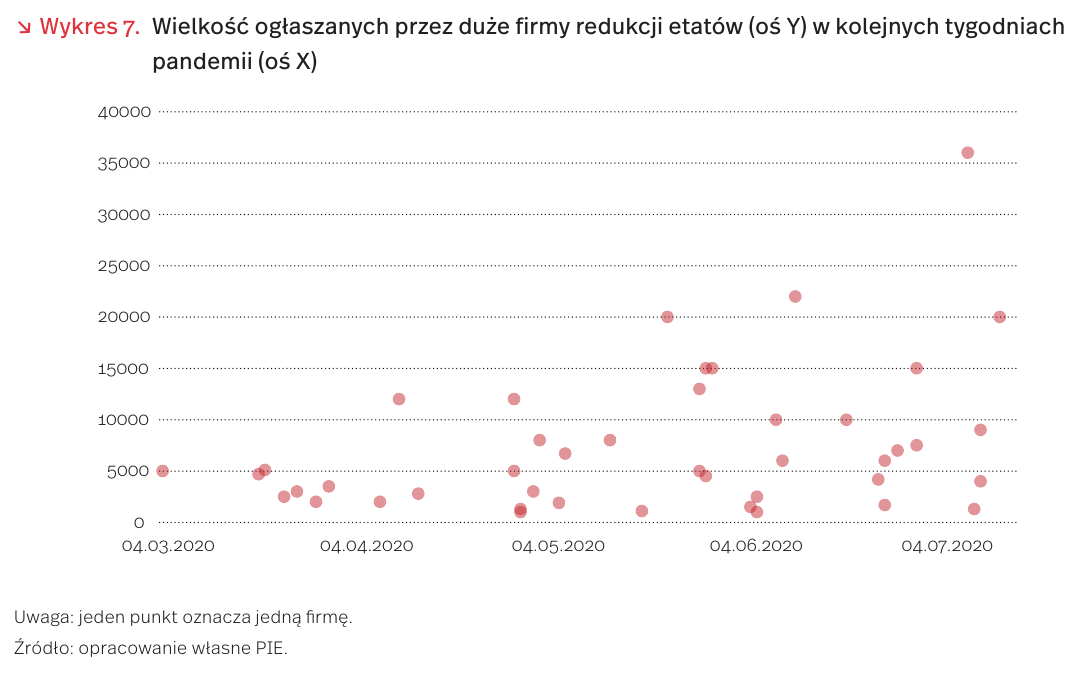

W ostatnich dniach trzy duże linie lotnicze – Emirates, United Airlines i American Airlines – zapowiedziały, że mogą zwolnić łącznie nawet 65 tys. pracowników. To kolejne zapowiedzi redukcji ogłaszane przez międzynarodowe korporacje, które mierzą się z konsekwencjami pandemii. W marcu i kwietniu media informowały o co najmniej 14 deklaracjach zwolnień przekraczających 1 tys. osób, w maju i czerwcu – o 25.

Największe redukcje ogłaszają przedstawiciele branży lotniczej i motoryzacyjnej. Z 10 największych planów zwolnień, 6 dotyczy firm lotniczych (4 linie – United Airlines, Lufthansa, American Airlines, British Airways i dwóch producentów maszyn – Boeing i Airbus), a 4 motoryzacyjnych (producenci samochodów – Nissan, Renault, podzespołów – ZF Friedrichshafen oraz firma wynajmująca auta – Hertz, która przechodzi procedurę upadłościową).

Warto podkreślić, że nie oznacza to, iż dokładnie tyle osób zostało lub zostanie od razu zwolnionych. W przypadku niektórych firm ogłoszone redukcje mogą w ogóle nie dojść do skutku, ponieważ zachowanie etatów było często warunkiem negocjowanych z rządami programów wsparcia. Np. amerykańskie firmy lotnicze, które, na mocy amerykańskiej tarczy antykryzysowej, tzw. CARES Act, otrzymały wielomiliardowe wsparcie na czas kryzysu, nie mogą zwalniać pracowników do końca września 2020 r. Redukcje mogą trwać nawet do 2026 r. Część firm wybiera również łagodniejsze formy likwidowania miejsc pracy, np. uzgadniając z pracownikami wcześniejsze przejście na emeryturę.

Z drugiej strony warto pamiętać, że w wielu sektorach, które zostały równie silnie dotknięte obostrzeniami epidemicznymi, np. w handlu i gastronomii, wielu pracowników nie ma stałych umów, ani nie jest reprezentowana przez wpływowe związki zawodowe. Dlatego te plany zwolnień grupowych obejmują mniej osób, niż realnie straciło pracę, np. w sieciach restauracji czy sklepów, zwłaszcza w Stanach Zjednoczonych. Co ciekawe, niektóre duże przedsiębiorstwa, np. banki, zawiesiły swoje programy restrukturyzacyjne i zaprzestały grupowych zwolnień w czasie pandemii, argumentując to chęcią ochrony pracowników przed dodatkowymi problemami [8].

8. https://www.reuters.com/article/us-hsbc-hldg -employment/hsbc-revives-35000-job-cut-plan-after-pandemic-pause-idUSKBN23O0N4 [dostęp: 14.07.2020].

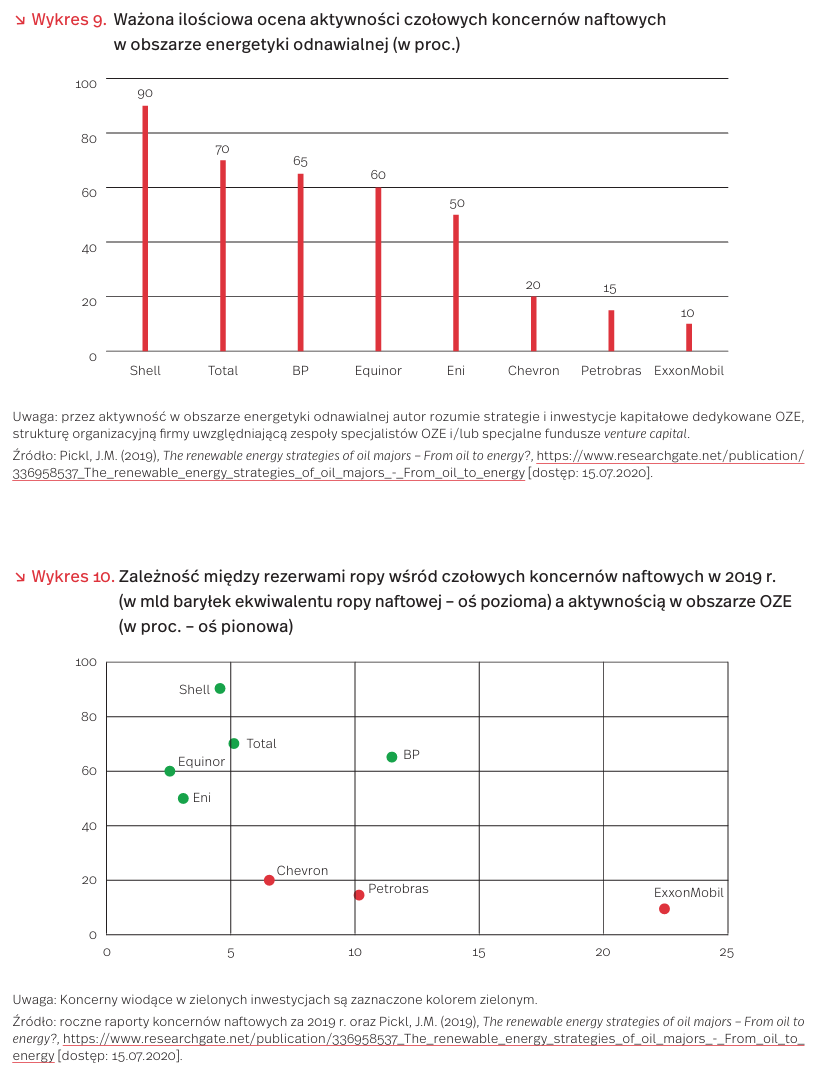

Koncerny naftowe pod presją inwestują w OZE

W wyniku wzrostu potencjału energetyki odnawialnej i wzrostu kosztów wydobycia paliw kopalnych, koncerny naftowe stają się w różnym stopniu i zakresie aktywne w obszarze wytwarzania zielonej energii. Ponad 50 proc. zapotrzebowania na ropę pochodzi z transportu, z czego blisko 25 proc. z transportu osobowego, co może ulec zmianie przez rozwój paliw alternatywnych. Mimo ostrożnego podejścia do nowych inwestycji, także pod presją akcjonariuszy i działaczy klimatycznych, koncerny naftowe już poczyniły pewne inwestycje w OZE. Według oceny Matthiasa J. Pickla, spośród czołowych światowych koncernów naftowych te europejskie znacznie intensywniej inwestują w sektor energetyki odnawialnej (energia wodna, fotowoltaika, wiatr, biopaliwa, wychwyt CO2 , geotermia, magazynowanie energii) niż amerykańskie [9].

Istnieje wyraźna zależność miedzy udokumentowanymi rezerwami ropy naftowej a aktywnością w obszarze zielonej energii. Koncerny o większych rezerwach ropy wybierają strategie wolniejszego rozwoju OZE w porównaniu z koncernami o mniejszych rezerwach. Wyjątkiem jest BP, który jako pierwszy koncern naftowy przeznaczył znaczące środki na inwestycje w zieloną energię (fotowoltaika i wiatr), mimo stosunkowo wysokich rezerw ropy, i taką politykę kontynuuje do dziś (wykres 10 ).

Działania w kierunku dywersyfikacji portfela w stronę zielonej energii prowadzi także nasz krajowy koncern naftowy. Przejęcie Energi wzbogaci PKN Orlen łącznie o ponad 50 aktywów produkujących energię elektryczną z OZE o mocy ok. 0,5 GW, stanowiących 38 proc. mocy zainstalowanej w Enerdze [10]. Sam Orlen jest w posiadaniu 1,8 GW mocy energii elektrycznej, a wolumen energii elektrycznej wprowadzonej przez koncern do sieci w 2019 r. wyniósł 5 proc. całości i był czwartym wynikiem wśród producentów energii elektrycznej w Polsce. Orlen planuje dalszy rozwój OZE przez budowę morskich farm wiatrowych o mocy 1200 MW [11].

9. Pickl, J.M. (2019), The renewable energy strategies of oil majors – From oil to energy?, https://www.researchgate.net/ publication/336958537_The_renewable_energy_strategies _of_oil_majors_-_From_oil_to_energy [dostęp: 15.07.2020].

10. https://grupa.energa.pl/grupa-energa/linie-biznesowe/wytwarzanie [dostęp: 15.07.2020].

11. http://raport-orlen2019.lkwadratjj.nazwa.pl/srodowisko-i-klimat/zarzadzanie-energia/ [dostęp: 15.07.2020].

Jak firmy handlowe zniosły lockdown?

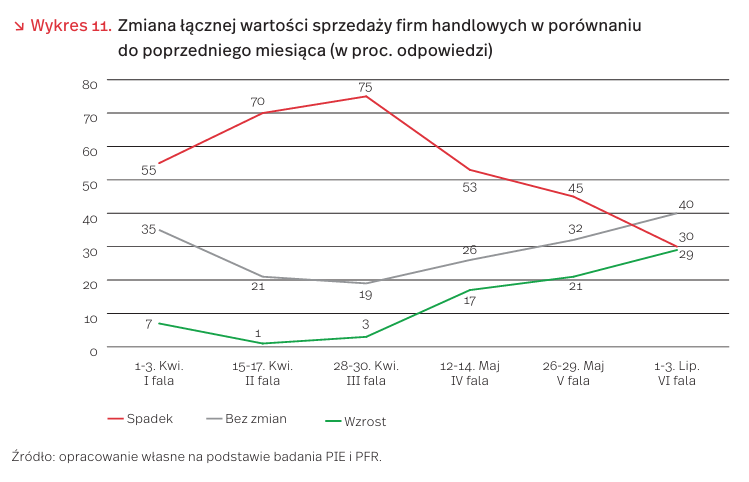

W związku z pandemią COVID-19 od połowy marca wprowadzono w Polsce obostrzenia dotyczące działalności gospodarczej i swobodnego przemieszczania się ludności. W przypadku handlu największe ograniczenia przypadały na kwiecień, gdy jednocześnie obowiązywały limity osób w sklepach, „godziny dla seniora” i znaczne ograniczenie działania galerii handlowych. Jednocześnie przemieszczanie się ludzi podlegało wtedy najsurowszym restrykcjom. Spowodowało to zmniejszenie ruchu w sklepach stacjonarnych oraz wzrost kosztów ich działalności w związku z koniecznością wprowadzenia dodatkowych środków bezpieczeństwa. Lockdown znalazł odbicie w łącznej wartości sprzedaży. Według badań PIE i PFR (n=400), pod koniec kwietnia aż 3/4 firm handlowych deklarowało spadek sprzedaży, a jedynie 3 proc. – wzrost. W kolejnych falach badania sytuacja stopniowo się poprawiała, a w lipcu – po czterech etapach odmrażania gospodarki – już tylko 30 proc. firm deklarowało spadek sprzedaży, a prawie tyle samo jej wzrost.

Ograniczenia funkcjonowania, a co za tym idzie mniejsze obroty i mniejsza sprzedaż przyczyniły się do wzrostu zatorów płatniczych w firmach handlowych. W kwietniu prawie 1/4 firm miała problemy z regulowaniem swoich zobowiązań, a prawie 4 na 10 – trudności z egzekwowaniem należności od kontrahentów. Najgorzej przedstawiała się sytuacja w maju – prawie 3 na 10 firm nie radziło sobie z regulowaniem swoich zobowiązań, a 43 proc. – z odzyskiwaniem należności. Był to okres, w którym dopiero zaczynało się odmrażanie gospodarki, więc firmy, które miały zbyt małe rezerwy finansowe zaczęły doświadczać poważnych problemów z płynnością finansową. Trudności w odzyskaniu należności dodatkowo utrudniały spłatę swoich zobowiązań. Na początku lipca firmy regulowały swoje zobowiązania ze znacznie mniejszymi trudnościami. Jedynie 17 proc. firm przyznawało się do problemów ze spłatą długów. Jednocześnie egzekwowanie należności nadal sprawiało problemy – w porównaniu do kwietnia i maja skala trudności pozostała podobna.

Planowane zmiany w zatrudnieniu w sektorze handlu zmieniały się w poszczególnych falach badania i dobrze odzwierciedlały sytuację w handlu i nastroje przedsiębiorców. Na początku kwietnia 27 proc. firm handlowych planowało redukcję zatrudnienia. Spadek zatrudnienia wynikał z brania zwolnień na opiekę nad dziećmi oraz ubytek pracowników wynikający z obawy przed przychodzeniem do pracy w czasie pandemii COVID-19. Firmy handlowe w tym okresie praktycznie nie planowały zwiększenia liczby pracowników. W okresie głębokiego zamrożenia gospodarki firmy handlowe oferujące artykuły nieżywnościowe były zamknięte. Nastąpiło wyczekiwanie na dalszy rozwój sytuacji na rynku, skutkujące zawieszeniem planów funkcjonowania firm, również odnoszących się do zatrudnienia. Wraz z uruchomieniem procesu odmrażania gospodarki i uruchomieniem tarcz antykryzysowych, udział firm planujących zmniejszenie liczby pracowników zaczął się systematycznie zmniejszać – z 14 proc. w badaniu w końcu kwietnia do 7 proc. w połowie maja i 3 proc. na początku lipca. Na uwagę zasługuje planowane przez firmy istotne zwiększenie liczby pracowników już w końcu kwietnia (z 6 proc. do 11 proc.), gdy zapowiedziano odmrażanie gospodarki. Znalazło to potwierdzenie w wynikach z końca maja, kiedy otwarto zamknięte dotychczas obiekty handlowe i ponownie pojawiło się zatrudnianie osób w niepełnym wymiarze czasu.

Z jednej strony, pandemia ujawniła dylematy sektora handlu. Wynikały one z obawy o terminowe regulowanie własnych zobowiązań i z braku odpowiednich środków finansowych na utrzymanie miejsc pracy w sytuacji ewentualnego załamania się płynności firmy. Problemy z zachowaniem płynności były skutkiem zmniejszonych obrotów i zwiększonych kosztów handlowych związanych z koniecznością zapewnienia bezpieczeństwa zdrowotnego pracownikom i klientom. Z drugiej strony, pandemia potwierdziła, że handel jest wrażliwym obszarem gospodarki, zdolnym jednak mimo wszystko elastycznie dostosowywać się do zmieniającego się otoczenia.

Co zrobić, aby poruszać się po mieście w sposób bardziej zrównoważony?

Zdawać by się mogło, że czysto racjonalne czynniki, takie jak dostęp do odpowiedniej infrastruktury czy kalkulacja kosztów są głównym motorem decyzji o tym, jak i czym poruszać się po mieście. O ile dobrze zaprojektowana infrastruktura w postaci środków komunikacji miejskiej, ścieżek rowerowych czy przejść dla pieszych stanowi podstawowy warunek wyboru określonych środków transportu w mieście, o tyle całościowy proces decyzyjny jest bardziej złożony, a maksymalizacja użyteczności nie jest w tym przypadku jedynym czy najważniejszym wyznacznikiem.

Jinhua Zhao, kierownik JTL Urban Mobility Lab przy MIT, proponuje podejść do kształtowania zachowań w sferze mobilności i projektowania systemów transportowych z punktu widzenia osoby poruszającej się po mieście i całej związanej z tym złożoności. Zespół Zhao łączy nauki behawioralne z naukami z zakresu technologii transportowych w odniesieniu do kilku zagadnień, m.in. postaw i emocjonalnych aspektów związanych z mobilnością. Jednym ze zjawisk badanych przez Urban Mobility Lab jest tzw. car pride. Car pride odnosi się do symbolicznego wymiaru korzystania z samochodu osobowego – fakt korzystania z auta definiuje nasz status społeczny i kształtuje nasz wizerunek. Finalnie to właśnie wysoki poziom internalizacji car pride, a nie czynniki socjoekonomiczne wpływają na decyzję o zakupie samochodu, a co za tym idzie na wybór codziennego środka transportu [12].

W efekcie, miasta często zmagają się z problemem zbyt dużego natężenia ruchu samochodowego, co wpływa nie tylko na utrudnienia w ruchu, ale jest też jedną z przyczyn zanieczyszczania powietrza [13]. Pojawia się zatem pytanie, czy i w jaki sposób można skutecznie skłaniać mieszkańców miast do działań wspierających zrównoważoną mobilność? Alternatywą dla tradycyjnych rozwiązań, takich jak opłaty za wjazd w określone rejony miasta, są dodatkowe narzędzia czerpiące z nauk behawioralnych. W holenderskim mieście Enschede stosuje się aplikacje, których celem jest zachęcanie do poruszania się po mieście rowerem, pieszo lub komunikacją publiczną zamiast samochodem. Za realizację celów otrzymuje się nagrody materialne, np. darmowy serwis rowerowy. Z kolei w Durham w Północnej Karolinie władze miasta korzystając m.in. z danych dotyczących położenia, wysyłają spersonalizowane wiadomości e-mail zawierające mapę i wytyczne, jak dojechać z domu do pracy za pomocą transportu publicznego lub prywatnego [14].

Nie tylko nasz stosunek emocjonalny do środków transportu i codzienne doświadczenia z pobytu w transporcie zbiorowym decydują o wyborze sposobów poruszania się po mieście. Duże znaczenie ma też polityka mobilności w mieście, zwłaszcza równy dostęp do systemów transportowych, odpowiednio identyfikowane potrzeby użytkowników oraz akceptacja polityki i zakresu wykorzystywania proponowanych rozwiązań. Skuteczność zachęt do korzystania z transportu publicznego czerpiących z nauk behawioralnych (np. w formie nagród materialnych lub komunikowania korzyści) będzie tym większa, im bardziej transport publiczny będzie spełniał potrzeby i oczekiwania pasażerów [15].

12. https://mobility.mit.edu/publications/9999/zhao-car -pride-psychological-structure-and-behavioral-implications; https://mobility.mit.edu/publications/9999/moody -measuring-car-pride-and-its-relations-car-ownership -new-york-city-and [dostęp: 14.07.2020]

13. PIE (2019), Smog w Polsce i jego konsekwencje, https://pie.net.pl/wp-content/uploads/2020/03/ PIE-WP_5-2019.pdf [dostęp: 14.07.2020].

14. Ranchordás, S. (2019), Nudging citizens through technology in smart cities, “International Review of Law, Computers & Technology”, https://www.tandfonline.com/doi/full/10.1080/ 13600869.2019.1590928 [dostęp: 14.07.2020].

15. https://mobility.mit.edu/publications/9999/rosenfield -evaluating-travel-demand-management-interventions -using-randomized [dostęp: 14.07.2020].