Spis treści

Graniczny podatek węglowy dla ochrony klimatu i przemysłów energochłonnych

14 lipca Komisja Europejska przedstawiła pakiet Fitfor55, w ramach którego zaproponowała ochronę europejskich producentów przed konkurencją z zagranicy. Ochrona ta ma się odbywać na podstawie nałożenia opłaty na importowane produkty, czyli tzw. granicznego podatku węglowego (oficjalna nowa nazwa to Mechanizm dostosowawczy ceny dwutlenku węgla na granicy – ang. Carbon Border Adjustment Mechanism – CBAM). Podatek ma objąć 5 sektorów: stali i żelaza, aluminium, cementu, nawozów i energii elektrycznej (dokładna lista produktów w ramach tych sektorów będzie jeszcze ustalona). Sektory objęte CBAM stanowią względnie małą część wartości unijnego przemysłu (0,79 proc. wartości dodanej brutto) i handlu (ok. 2,81 proc. eksportu i 3,15 proc. importu).

KE przedstawiła kilka wariantów wprowadzenia opłat na granicach od 2026 r. – od formy podatku akcyzowego do konieczności kupowania certyfikatów. Preferowanym przez KE wariantem jest jednak stopniowe wprowadzenie konieczności zakupu certyfikatów przez importerów. Liczba certyfikatów byłaby uzależniona od zbadanej emisyjności produkcji danego dobra, a cena zależna od cen pozwoleń na emisję sprzedawanych w ramach europejskiego systemu handlu emisjami (ETS). Od 2026 r. o 10 proc. rocznie ma rosnąć udział importu objętego tym obowiązkiem, osiągając 100 proc. w 2035 r. Eksporterzy z państw, w których są nakładane obciążenia za emisje, uzyskiwaliby rabat bądź pełne zwolnienie z systemu CBAM. By ta opłata była zgodna z prawem WTO, konieczne jest wycofanie darmowych uprawnień do emisji przyznawanych dotychczas unijnym producentom. W wariancie preferowanym pełne wycofanie darmowych uprawnień nastąpiłoby również dopiero w 2035 r.

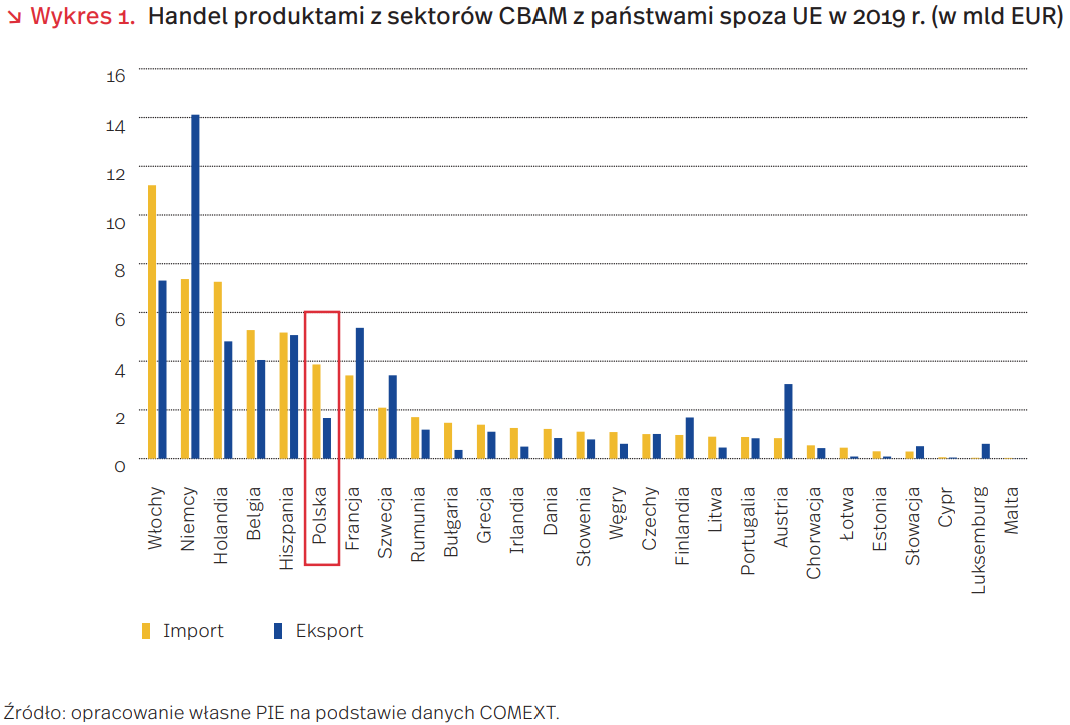

Łączna wartość importu produktów z tych sektorów do UE wyniosła w 2019 r. 61 mld EUR, z czego 6 proc. to import Polski spoza UE. Najbardziej wartościową grupą produktów importowaną do UE z sektorów objętych CBAM jest stal i żelazo – import wyniósł 36 mld EUR, na drugim miejscu aluminium (17 mld EUR). Są to również dwie główne grupy importowe w przypadku Polski – odpowiednio jest to 2,3 mld EUR i 2,2 mld EUR. Z perspektywy UE największym importerem wszystkich produktów (pod względem wartości) są Włochy – ich import wyniósł 11 mld EUR. Na 2. miejscu są Niemcy, a na 3. – Holandia (po 7 mld EUR). Polska jest na 6. miejscu, a import z tych sektorów stanowi 5 proc. polskiego importu spoza UE. Pod względem eksportu z sektorów CBAM, wybijają się Niemcy (14 mld EUR w 2019 r.), na 2. miejscu są Włosi (7 mld EUR) a na 3. – Francja (5 mld EUR). Polska jest 10. eksporterem z wartością sięgającą 1,7 mld EUR, która stanowi niecałe 3 proc. polskiego eksportu poza UE.

Rosja, Turcja, Ukraina i Chiny będą najbardziej narażone na wprowadzenie opłat wyrównawczych na granicy w ramach CBAM. Głównym dostawcą towarów z tych sektorów jest Rosja, będąca największym eksporterem do UE stali, aluminium (po Norwegii, która uczestniczy w systemie ETS) i nawozów. Z kolei największym dostawcą cementu jest Turcja, która również sprzedaje UE stal i żelazo oraz aluminium. Drugim najważniejszym eksporterem cementu oraz stali i żelaza jest Ukraina. Na czwartej pozycji zarówno w imporcie stali i żelaza, oraz aluminium są Chiny.

Spadek importu z powodu wprowadzenia granicznego podatku węglowego może sięgnąć 12 proc. (w zależności od wariantu wprowadzenia CBAM) w porównaniu do scenariusza bazowego w 2030 r. Podobnie zmaleć może również eksport z UE – zakładany spadek może sięgnąć 11 proc. w porównaniu do scenariusza bazowego. Zmiany w eksporcie są związane z zakładaną utratą darmowych uprawnień przez europejskich producentów. W badaniach KE ryzyko zwiększonego importu produktów przetworzonych, które nie byłyby uwzględnione w CBAM, jest niewielkie i sięga maksymalnie 2 proc. zwiększonego importu w porównaniu do scenariusza bazowego w przypadku innych produktów transportowych.

Prognozowane przychody z samego CBAM będą niższe niż zakładane w ramach przygotowań pakietu budżetowego NextGenerationEU. W 2020 r. KE przewidywała, że CBAM przyniesie od 5 mld EUR do 14 mld EUR rocznie. Jednak prognozy przychodów przedstawiają znacznie mniejsze kwoty budżetowe pobierane na granicy – w zależności od wariantu, od 1,5 mld EUR do 3,1 mld EUR w 2030 r. Znacznie większe przychody KE oszacowała z tytułu wycofania darmowych uprawnień w sektorach CBAM, które mają przynieść od 7 mld EUR do 13,4 mld EUR. Te przychody trafią jednak do budżetów krajowych, a nie UE.

Konieczność korzystania z aukcji EU ETS dla całego wolumenu emisji w sektorach CBAM, z wyjątkiem sektora energetyki, według szacunków PIE, to koszt dla polskiego przemysłu ok. 1128 mln EUR w 2030 r. Stanowi to ok. 11 proc. średniej kwoty przychodów z tytułu aukcji szacowanej przez KE. Polska jest znaczącym producentem stali i nawozów w UE, dlatego też i dużym emitentem. Obliczenia te zakładają, że przemysł będzie musiał kupić 100 proc. uprawnień do emisji w 2030 r. po cenie podanej przez KE w scenariuszu bazowym: 47,9 EUR/t CO2 . W tej chwili tylko część przedsiębiorców kupuje uprawnienia na aukcjach. Wyższa cena prognozowana przykładowo przez CAKE/KOBIZE: 82 euro/t CO2 w 2030 r. przełożyłoby się na koszty 1931 mln EUR.

W funkcjonowaniu ETS KE przewidziała mechanizmy pomocowe chroniące przemysł unijny i zapobiegające ucieczce emisji dla 13 krajów członkowskich i Norwegii. Polska, ze względu na niskie PKB na mieszkańca, już korzysta z formy pomocy w zakresie darmowych uprawnień dla sektora energetyki. Dla przemysłu wsparciem może być rekompensata wzrostu kosztów pośrednich, wynikających np. z wyższych cen energii elektrycznej objętej koniecznością uiszczania uprawnień do emisji.

Redukcja emisji w UE-27 dzięki częściowemu zniesieniu darmowych uprawnień i wprowadzeniu CBAM sięgnie 14 proc. w 2030 r., a w reszcie świata – 0,3 proc. Oprócz zmniejszenia emisji gazów cieplarnianych, KE, na podstawie modelowania, zakłada spadek PKB o 0,22-0,23 proc. w 2030 r. W przypadku Polski odnotowano także największy negatywny wpływ każdego wariantu CBAM na skorygowany dochód rozporządzalny dla gospodarstw domowych z pierwszego decyla dochodowego (10 proc. najuboższych). Dla tej grupy najuboższych gospodarstw oznacza to wzrost narażenia na skutki ubóstwa energetycznego.

Marek Wąsiński

Upały oznaczają niższą produktywność i gorsze wyniki gospodarki

W czerwcu nadeszła nad Europę fala upałów, która utrzymuje się po dziś dzień. Zakończony niedawno miesiąc był w Europie drugim najgorętszym czerwcem w historii pomiarów (od 1880 r.). Goręcej było tylko w 2019 r. W Polsce było podobnie. Czerwiec 2021 r. był drugim najgorętszym, przynajmniej od 1901 r. (średnia obszarowa temperatura powietrza wyniosła 19,3oC, czyli o 2,5oC więcej niż średnia z lat 1991-2020). Jak pokazują badania naukowe, wysokie temperatury wpływają negatywnie na produktywność, zarówno w przypadku pojedynczych pracowników, jak i całych gospodarek.

Zależność między temperaturą a PKB pokazali na przykład naukowcy z uniwersytetu Stanforda. Wyniki ich badań wskazują, że gospodarki osiągają najlepsze wyniki przy średniej rocznej temperaturze wynoszącej 13oC, a przy wyższych temperaturach produktywność zaczyna szybko spadać. Relację tę zaobserwować można przynajmniej od 1960 r. praktycznie na całym świecie – funkcjonuje ona zarówno w krajach biednych, jak i bogatych, zarówno w krajach rolniczych, jak i tych, w których dominują przemysł albo usługi.

Prawdopodobnych powodów takiej zależności można podać kilka. Po pierwsze, wysokie temperatury obniżają wysokość plonów w rolnictwie. Dla przykładu: obliczono, że w latach 1980-2008 globalne ocieplenie spowodowało obniżenie plonów kukurydzy o 3,8 proc., a pszenicy o 5,5 proc. netto. Inne szacunki wskazują, że (po odjęciu wpływu rozwoju technologicznego) wzrost globalnej temperatury o jeden stopień Celsjusza przekłada się na spadek plonów pszenicy o 6,0 proc., ryżu o 3,2 proc., kukurydzy o 7,4 proc., a soi o 3,1 proc. Ekstremalne (wysokie i niskie) temperatury skorelowane są także z podwyższeniem współczynników śmiertelności i zachorowalności. Dodatkowo, wyższe temperatury zwiększają ryzyko wystąpienia niektórych katastrof naturalnych, jak na przykład powodzi błyskawicznych (powodzie wywołane gwałtownymi opadami deszczu; ich niszczycielską siłę mogliśmy zaobserwować w zeszłym tygodniu w Niemczech i innych europejskich krajach).

Kolejnym powodem, dla którego wysokie temperatury powodują spadek PKB jest obniżenie produktywności pracowników. Wyróżnić można dwa kanały, przez które wysokie temperatury obniżają produktywność.

Po pierwsze, wysokie temperatury przekładają się na spadek podaży pracy w gospodarce. W gospodarce amerykańskiej liczba przepracowanych godzin zaczyna gwałtownie spadać, jeśli maksymalna dzienna temperatura przekracza 30oC. Wynika to przede wszystkim z faktu, że przy wyższych temperaturach ludzie częściej zamieniają pracę na wypoczynek. Przy temperaturze 40oC dzienny czas poświęcony na pracę jest średnio o prawie 20 minut krótszy niż przy temperaturze 30oC. Jest to oszacowanie dla całej populacji dorosłych (tj. wliczając emerytów, osoby bezrobotne i będące danego dnia na urlopie), czyli spadek czasu pracy wśród samych pracujących jest wyższy. Największy zanotowano wśród osób pracujących w rolnictwie, budownictwie i przemyśle. Wzrost temperatury z 30oC do 40oC przekłada się w tych sektorach na skrócenie dnia pracy średnio o prawie 1 godz. 20 min.

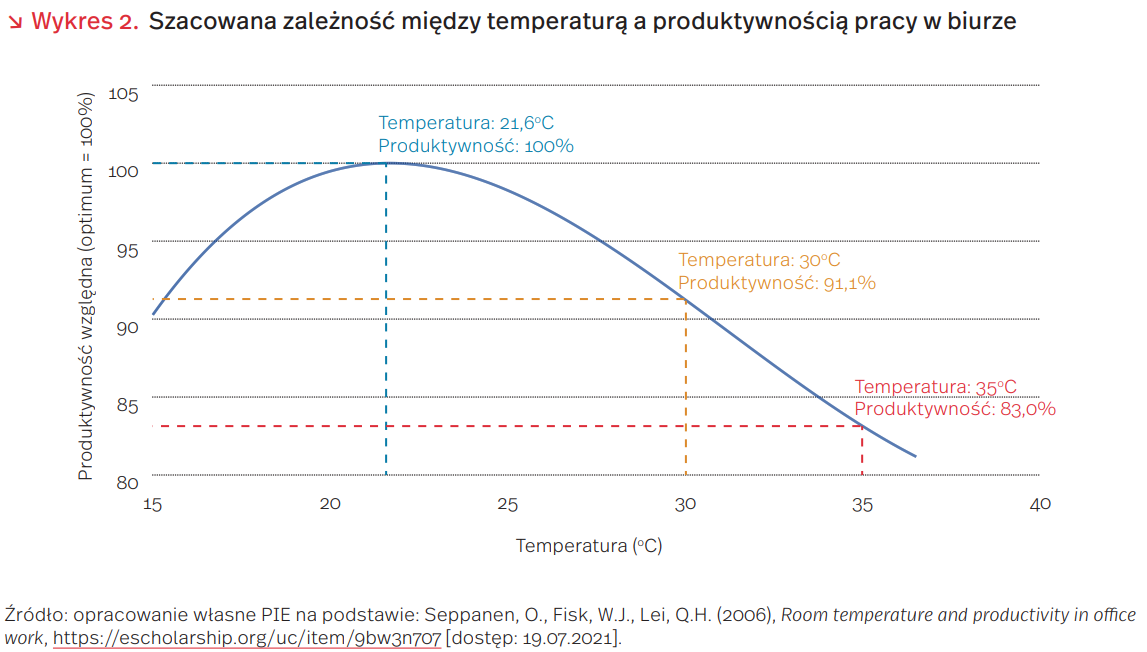

Po drugie, wysokie temperatury obniżają wydajność pracowników w przeliczeniu na godzinę. Metaanalizy wskazują, że optymalną temperaturą do pracy biurowej jest około 22oC. Przy wyższych temperaturach wydajność zaczyna coraz szybciej maleć. Przy temperaturze wynoszącej 30oC wydajność pracowników spada o ponad 9 proc., a przy 35oC o ok. 17 proc. w porównaniu z wydajnością przy temperaturze optymalnej (wykres 2). Spadki produktywności przy wysokich temperaturach w znacznej mierze wynikają z obniżenia funkcji poznawczych. Wyniki innej metaanalizy skupiającej się na wpływie temperatury odczuwalnej na funkcje poznawcze pracowników biurowych wskazują, że wzrost temperatury odczuwalnej z około 20-22oC do 27oC oznacza obniżenie funkcji poznawczych o średnio 1,2 proc., wzrost do 32oC – obniżenie o 4,4 proc., a wzrost do 47oC – obniżenie o 9,1 proc.

Adam Czerwiński

Niska ocena systemu wsparcia w opiece nad dziećmi w Polsce

Wsparcie rodziców w opiece i edukacji dzieci jest jednym z filarów funkcjonowania współczesnego państwa dobrobytu. Systemy opieki nad dziećmi odgrywają kluczową rolę w zapewnieniu ich optymalnego rozwoju oraz równowagi między życiem zawodowym a prywatnym rodziców. Do realizacji tych funkcji niezbędne jest, by systemy te uwzględniały preferencje rodziców w zakresie korzystania z usług opiekuńczych oraz aby opieka instytucjonalna była dobrej jakości i dostępna cenowo.

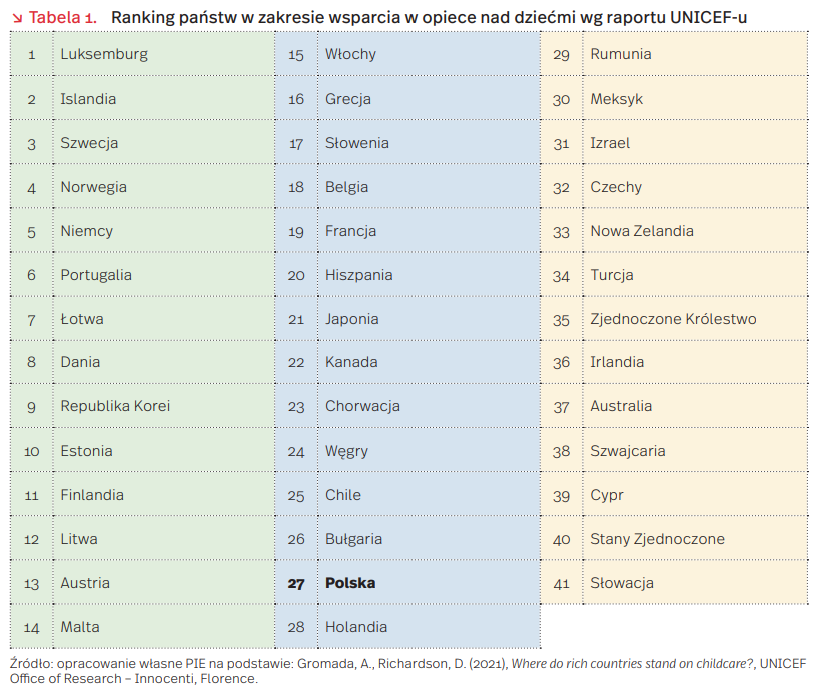

System wsparcia rodziców w opiece na dziećmi w Polsce jest raczej przeciętny na tle innych państw. W raporcie UNICEF pt. Where do rich countries stand on childcare? nasz kraj zajął 27. miejsce na 41 uwzględnionych państw. Analizie poddano kraje wchodzące w skład OECD i UE, dla uproszczenia nazwano je „krajami bogatymi”. W czołówce rankingu znalazły się Luksemburg, Islandia i Szwecja, najgorzej zaś wypadły Słowacja, Stany Zjednoczone i Cypr (tabela 1). Autorzy rankingu wzięli pod uwagę cztery różne aspekty systemów opieki nad dziećmi: urlopy dla rodziców, dostępność, jakość i koszty opieki, a dla każdego z nich stworzyli po dwa ujednolicone wskaźniki. Mocną stroną polskiego systemu opieki jest jakość usług opiekuńczych (7. miejsce w rankingu), w pozostałych trzech wymiarach Polska znajduje się w drugiej połowie rankingu (tabela 2).

Największej poprawy w polskim w systemie opieki na dziećmi wymaga dostępność usług opiekuńczych. W tym wymiarze na 41 państw zajmujemy dopiero 33. miejsce. Wynika to przede wszystkim z bardzo niskiej dostępności opieki nad dziećmi do lat 3. Zaledwie jedno na dziesięcioro dzieci w tym wieku korzysta ze zorganizowanej opieki (dane za 2019 r.). To trzeci najniższy wynik wśród analizowanych państw – niższe odsetki odnotowano tylko w Czechach i na Słowacji. Dla około 55 proc. dzieci w wieku od 0 do 2 lat w Polsce jedynymi opiekunami są rodzice. Około 35 proc. z nich znajduje się w opiece nieformalnej – najczęściej świadczonej przez innych członków rodziny (np. dziadków). Kontakt z najbliższymi i ich opieka są ważne zwłaszcza w pierwszych miesiącach/latach życia. Jednak pozostawienie rodziców bez żadnego formalnego wsparcia w opiece może prowadzić do przeciążenia obowiązkami i pogorszenia sytuacji zawodowej (zazwyczaj w odniesieniu do matki dziecka) oraz – co pokazuje raport UNICEF – spadku satysfakcji rodziców z wychowywania dzieci.

W Polsce występują duże różnice w stopniu korzystania z opieki nad dziećmi w zależności od wysokości dochodów rodziców. Odsetek dzieci w zorganizowanej opiece wynosi prawie 25 proc. wśród rodzin o wysokich dochodach oraz zaledwie 5 proc. wśród rodzin o niskich dochodach. Tymczasem badania naukowe pokazują, że największe korzyści z wczesnej opieki nad dziećmi osiągają właśnie rodziny o niskich dochodach. W ubogich rodzinach niedobór pieniędzy, czasu lub kompetencji rodziców sprawia, że rozwój umiejętności dzieci jest niższy, a formalna opieka i edukacja mogą zredukować tę lukę (w publikacji pt. Czy państwo może być dobrym inwestorem? przedstawiamy szczegółowy przegląd badań na ten temat). Dlatego dostępność usług opiekuńczych dla rodzin o niskich dochodach na jak najwcześniejszych etapach życia dziecka jest szczególnie ważna.

W Polsce łączny urlop przysługujący po urodzenia dziecka jest stosunkowo długi, ale krótki jest urlop zarezerwowany wyłącznie dla ojca. Długość urlopu macierzyńskiego i rodzicielskiego dostępnego po narodzinach to łącznie 52 tygodnie (ze względu na to, że nie jest on w 100 proc. płatny, w raporcie UNICEF został przeliczony na niecałe 42 tygodnie pełnopłatnego ekwiwalentu). Oprócz tego dostępny jest także pełnopłatny urlop ojcowski, jednak jego długość jest niewielka (2 tygodnie), a wykorzystanie mało powszechne (w 2016 r. odsetek dzieci, których ojcowie wykorzystali przysługujący im urlop, wynosił niespełna 40 proc.). W międzynarodowej debacie coraz silniej podkreśla się pozytywną wagę urlopu zarezerwowanego wyłącznie dla ojca dziecka. Taki urlop pozwala na nawiązanie większej więzi między ojcem a dzieckiem oraz kształtowanie nawyków, w których obowiązki rodzinne i opiekuńcze są dzielone między rodzicami. Ta druga kwestia jest również kluczowa pod kątem zmniejszania nierównej sytuacji kobiet na rynku pracy. Badacze z UNICEF zauważają jednak, że im dłużej w danym kraju funkcjonują urlopy przeznaczone wyłącznie dla ojców, tym ich wykorzystywanie jest bardziej powszechne, co prawdopodobnie wiąże się ze stopniowym przełamywaniem barier kulturowych.

Istotny wpływ na zmiany w podziale obowiązków opiekuńczych między rodziców mogą pełnić regulacje unijne. Chodzi zwłaszcza o Dyrektywę Parlamentu Europejskiego i Rady (UE) w sprawie równowagi między życiem zawodowym a prywatnym rodziców i opiekunów. Kraje członkowskie powinny wdrożyć jej postanowienia od sierpnia 2022 r. Dyrektywa nakazuje wprowadzenie co najmniej dwóch miesięcy urlopu rodzicielskiego dostępnego dla każdego rodzica wyłącznie, bez możliwości przeniesienia na drugiego. Rozwiązanie to ma zachęcić ojców do korzystania z przysługującego im prawa do urlopu oraz ułatwiać matkom powrót na rynek pracy. Nie mniej ważne jest osadzanie w świadomości pracowników i pracodawców wizerunku mężczyzn, którzy aktywnie angażują się w wychowanie dzieci.

Aneta Kiełczewska, Jakub Sawulski

Boom na rynku NFT

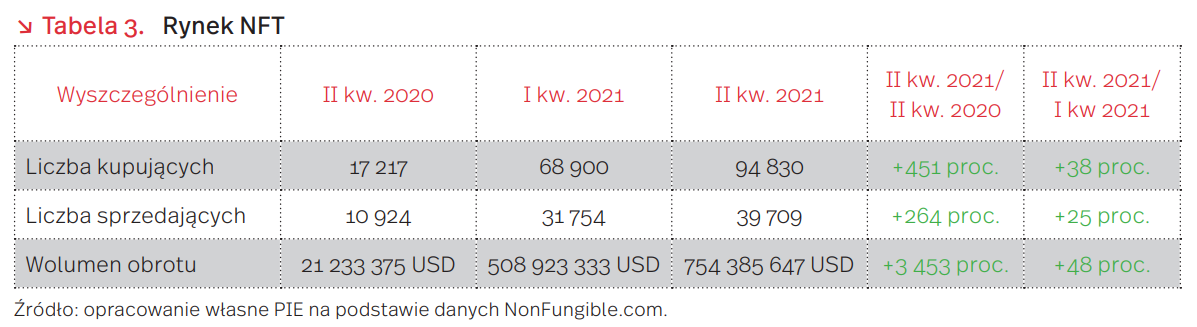

Całkowity wolumen obrotu na rynku NFT (ang. non-fungible token) – czyli unikatowych certyfikatów (tokenów) bazujących na technologii blockchain – wzrósł w II kw. 2021 r. aż o 3453 proc. w stosunku do analogicznego kwartału ubiegłego roku. W I kw. 2021 r. całkowity wolumen obrotu przekroczył 508 mln USD, w drugim, wyniósł ponad 754 mln USD. Dynamicznie rośnie także liczba osób sprzedających i kupujących NFT (odpowiednio wzrost o 25 proc. i 38 proc.). Większy przyrost liczby osób zainteresowanych kupnem niż sprzedażą NFT świadczy o rosnącym zainteresowaniu inwestycją w tego typu aktywa.

Przejawem rosnącego zainteresowania niewymienialnymi tokenami jest poszerzający się wachlarz dóbr sprzedawanych na aukcjach NFT: od oryginalnego kodu źródłowego WWW aż po miłość. Dnia 30 czerwca Tim Berneres-Lee, twórca World Wide Web, sprzedał NFT utworzone od 9,5 tys. linijek oryginalnego kodu źródłowego usługi, na której opiera się internet. Anonimowy nabywca kupił token Bernersa-Lee za 5 434 500 dolarów. W Polsce szerokim echem odbiła się sprzedaż „cyfrowej miłości” influencerki Marty Rentel, której token został zakupiony za równowartość 1 mln PLN. Czym w takim razie jest NFT?

NFT jest rodzajem kryptograficznie zabezpieczonego certyfikatu, który pozwala na poświadczenie unikatowości danego cyfrowego zasobu. W przypadku dóbr cyfrowych, takich jak zdjęcia, utwory muzyczne czy gry wideo, możliwe jest nieograniczone kopiowanie bez możliwości odróżnienia kopii od oryginału. NFT umożliwia stworzenie specjalnego identyfikatora pliku, który – w odróżnieniu od milionów kopii danego zdjęcia czy utworu – istnieje tylko w jednej wersji. Daje to możliwość sztucznego wprowadzenia „rzadkości” do obrotu cyfrowymi dobrami, co można porównać do odręcznego podpisu autora na jednym egzemplarzu tradycyjnego dzieła. Dzięki temu posiadacz NFT zyskuje poczucie unikatowości posiadanego zasobu, mimo że istnieje on w wielu nierozróżnialnych kopiach. Korzystanie i rozwój NFT umożliwia technologia blockchain, która plikowi z certyfikatem NFT przypisuje unikatowy hash (zestaw znaków), zapisywany następnie w rozproszonym rejestrze, a ze względu na właściwości technologii blockchain podrobienie takiego rejestru jest właściwie niemożliwe. Dzięki tej architekturze, cyfrowym certyfikatem NFT można handlować na podobnej zasadzie jak fizycznymi dziełami sztuki.

Nabywcy cyfrowych dzieł sztuki skłonni są płacić niebotyczne sumy za unikatowe NFT. Za rekordową kwotę 69 mln USD w marcu 2021 r. został sprzedany kolaż prac autorstwa artysty Mike’a Winkelmanna, co uplasowało go w ścisłej czołówce najdroższych żyjących artystów. Przed NFT najdroższa praca Mike’a Winkelmanna została sprzedana za 100 USD. Innym rekordzistą jest Edward Snowden, który sprzedał za 5,4 mln USD NFT swojej podobizny na tle dokumentów sądowych stwierdzających, że masowa inwigilacja prowadzona przez Agencję Bezpieczeństwa Narodowego (NSA) naruszała prawo. Na podobnej zasadzie, za 4,1 mln USD została sprzedana praca kanadyjskiego artysty Michaha Dowbaka zatytułowana Replicator. Grafika Dowbaka przedstawia fotokopiarkę i jest o tyle oryginalna, że co 28 dni generuje nowe NFT, które można odsprzedać.

Handel NFT to zjawisko stosunkowo nowe i wciąż trudno ocenić, jaka będzie jego przyszłość. Z jednej strony, dynamiczny rozwój zupełnie nowego typu instrumentów finansowych, bazujących na technologii blockchain, umożliwia egalitarny dostęp do rynku finansowego, ponieważ eliminuje pośrednictwo w transakcji świadczone przez tradycyjne instytucje finansowe. Z drugiej strony, transakcje NFT mają charakter czysto spekulacyjny. NFT nie jest oryginałem grafiki czy GIF-u, a jedynie unikatowym zapisem w rejestrze transakcji odpowiadającym danemu dziełu. W odróżnieniu od innych aktywów opartych na blockchain, np. Bitcoina, NFT nie posiada żadnej wartości użytkowej. Podobnie jak w przypadku kryptowalut ta technologia jest też krytykowana ze względu na zużycie energii – walidacja transakcji w rozproszony rejestrze pozostawia za sobą ogromny ślad węglowy: jedna transakcja NFT zużywa 82 kWh, i emituje 48 kilogramów CO2.

Krystian Łukasik

Nie tylko PMI – Miesięczny Indeks Koniunktury (MIK) dla branż

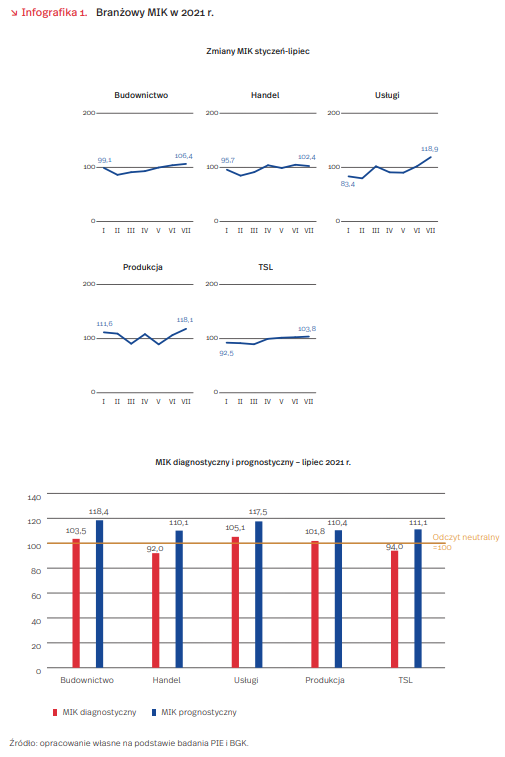

Miesięczny Indeks Koniunktury (MIK) jest narzędziem do badania nastrojów gospodarczych przedsiębiorstw w Polsce, opracowanym na początku 2021 r. przez Polski Instytut Ekonomiczny oraz Bank Gospodarstwa Krajowego. MIK powstaje co miesiąc na podstawie pomiarów dokonanych w siedmiu kluczowych obszarach działalności przedsiębiorstw: wartość sprzedaży, nowe zamówienia, zatrudnienie, wynagrodzenia, moce produkcyjne, wydatki inwestycyjne, sytuacja finansowa. MIK obliczamy na podstawie wyników badań ankietowych przeprowadzanych na reprezentatywnej próbie 500 przedsiębiorstw, w czterech kategoriach wielkościowych i pięciu branżowych. Poziomy MIK przyjmują wartości z przedziału <0;200>, a punkt odniesienia wskaźnika stanowi odczyt 100, który jest poziomem neutralnym.

Wyróżnikiem MIK, wśród innych wskaźników koniunktury, jest to, że co miesiąc pokazujemy zmiany nastrojów przedsiębiorstw nie tylko ogółem, ale z podziałem na pięć sektorów: budownictwo, handel, usługi, produkcja i TSL (transport-spedycja-logistyka). MIK według branż pozwala nam śledzić zmiany sytuacji przedsiębiorstw od początku roku, jednocześnie pokazując podobieństwa i różnice w nastrojach przedsiębiorstw z poszczególnych branż.

Odczyty MIK pokazują branże bardziej i mniej wrażliwe na restrykcje pandemiczne. Na początku roku, gdy obowiązywało wiele ograniczeń działalności gospodarczej, najniższe odczyty notowały handel i usługi (infografika 1). Wraz ze znoszeniem restrykcji największe wzrosty zanotowały usługi (od 79,7 pkt. w lutym do 1118,9 pkt. w lipcu). Jest to branża, w której zakaz bezpośredniego kontaktu z klientami w wielu przypadkach uniemożliwiał działalność. Znoszenie ograniczeń i zaspokajanie odłożonego popytu przez konsumentów zaowocowało natomiast rekordowo wysokim odczytem dla usług w lipcu. Nieco lepsza sytuacja od początku roku była w handlu, choć wielu sklepom dały się we znaki ograniczenia w działalności galerii handlowych. MIK dla handlu wzrósł z 84,7 pkt. w lutym do 102,4 pkt. w lipcu.

Ograniczenia pandemiczne w mniejszym stopniu wpływały na działalność branży produkcyjnej, budowlanej i TSL. Na początku roku MIK dla produkcji był znacznie wyższy niż dla innych branż i przekraczał wtedy neutralną wartość 100 (osiągnął 109-111 pkt.). Oprócz marca i maja produkcja miała najwyższe odczyty ze wszystkich branż. Słabsze odczyty na wiosnę 2021 r. mogły wynikać ze wzrostu cen surowców i zakłócenia dostaw półprzewodników. Budownictwo i TSL prezentowały dość stabilny poziom odczytów, z lekką tendencją wzrostową. Poziom neutralny zaczęły przekraczać dopiero w maju (TSL) i czerwcu (budownictwo). W przypadku branży budowlanej wzrosty były jednak raczej spowodowane sezonowością działania niż sytuacją pandemiczną.

Miesięczny Indeks Koniunktury obliczamy również w ujęciu diagnostycznym i prognostycznym. W indeksie diagnostycznym bierzemy pod uwagę aktualną wartość sprzedaży, liczbę nowych zamówień, moce produkcyjne oraz poziom inwestycji. Natomiast w indeksie prognostycznym uwzględniamy oceny planowanej wielkości sprzedaży, zatrudnienia, wynagrodzeń pracowników oraz płynności finansowej, Z lipcowych obliczeń MIK dla branż w ujęciu diagnostycznym i prognostycznym, wynika, że firmy budowlane i usługowe dobrze oceniają swój stan obecny, a jeszcze lepiej sytuację w przyszłości (indeksy powyżej poziomu 100 pkt.). Firmy handlowe i sektora TSL diagnozują teraźniejszość gorzej niż przyszłość, bowiem MIK diagnostyczny w tych firmach jest poniżej 100 pkt., a prognostyczny powyżej odczytu neutralnego. W lipcu wszystkie branże swoją przyszłą działalność oceniają optymistycznie – dla każdej z nich MIK przyjmuje wartości zdecydowanie powyżej 100 pkt.

Katarzyna Dębkowska, Anna Szymańska