Spis treści

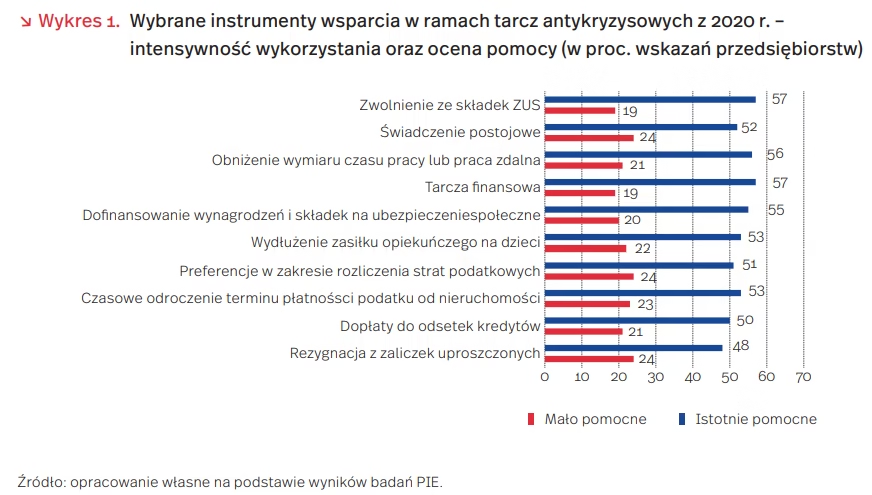

Zwolnienie ze składek ZUS i tarcza finansowa były, zdaniem przedsiębiorców, najbardziej pomocnym wsparciem w 2020 r.

Wchodzi w życie tarcza antykryzysowa 6.0 i druga tarcza finansowa dla najbardziej poszkodowanych przedsiębiorstw w drugiej fali pandemii. W ramach badania PIE zrealizowanego wśród przedsiębiorców jeszcze pod koniec 2020 r. (N=1000, technika CATI) zapytaliśmy o stopień wykorzystania i ocenę dotychczasowych instrumentów wsparcia. Przynajmniej z jednej formy pomocy skorzystało wówczas 86 proc. badanych przedsiębiorstw, a wśród najczęściej wymienianych znalazły się zwolnienia ze składek ZUS (73 proc. wskazań), świadczenie postojowe oraz obniżenie wymiaru czasu pracy lub praca zdalna (po 66 proc.). Z pomocy w ramach tarczy finansowej skorzystało 65 proc. badanych firm.

Zwolnienie ze składek ZUS oraz pomoc w ramach tarczy finansowej uznane zostały przez badanych za istotne wsparcie państwa. Tak wskazało 57 proc. przedsiębiorstw. Równie wysoko oceniono obniżenie wymiaru czasu pracy lub możliwość pracy zdalnej (56 proc. odpowiedzi). Natomiast najsłabiej wypadły oceny świadczenia postojowego, preferencji w zakresie rozliczania strat podatkowych oraz rezygnacji z zaliczek uproszczonych (najwięcej, ok. 25 proc., ocen jako mało pomocny instrument).

Wyniki badań PIE jednoznacznie wskazują, iż większe firmy częściej skorzystały z pomocy niż małe. Przynajmniej z jednej formy pomocy skorzystało aż 96 proc. firm dużych zatrudniających powyżej 250 osób, 89 proc. średnich (50-249 pracowników), 87 proc. firm małych (zatrudnienie 10-49 osób) i 81 proc. mikroprzedsiębiorstw (do 9 zatrudnionych). Zdecydowanie najczęściej wykorzystywanym wparciem wśród mikro- i małych firm było zwolnienie ze składek ZUS (70 proc. wskazań wśród mikro- i 79 proc. wśród małych). Natomiast średnie i duże przedsiębiorstwa najczęściej korzystały z obniżenia wymiaru czasu pracy lub pracy zdalnej (77 proc. wskazań wśród średnich i 90 proc. wśród dużych).

Z badań widać, że, z wyjątkiem zwolnienia ze składek ZUS, z którego skorzystało ponad 70 proc. przedstawicieli każdej branży, w przypadku innych form pomocy występowały pewne różnice branżowe. Na obniżenie wymiaru czasu pracy lub pracę zdalną wskazywały najczęściej firmy zajmujące się kulturą, rozrywką i rekreacją (84 proc. wskazań), zaś korzystanie ze świadczeń postojowych głównie wymieniały przedsiębiorstwa z branży rozrywkowej i rekreacyjnej (84 proc.) oraz firmy związane z zakwaterowaniem i usługami gastronomicznymi (75 proc.).

Ocena instrumentów wsparcia uzyskana w 2020 r. zapewne wiąże się z faktem, że walka z pandemią podczas pierwszej fali nastawiona była przede wszystkim na ochronę miejsc pracy i wiele firm chciało przetrwać do czasu lepszej koniunktury. Druga fala pandemii uderzyła mocniej, nastroje przedsiębiorstw są mało optymistyczne, a pomoc w ramach tarczy 6.0 jest bardzo oczekiwana.

Katarzyna Dębkowska, Katarzyna Zybertowicz

Rekordowy udział firm z kapitałem zagranicznym w gospodarce Polski

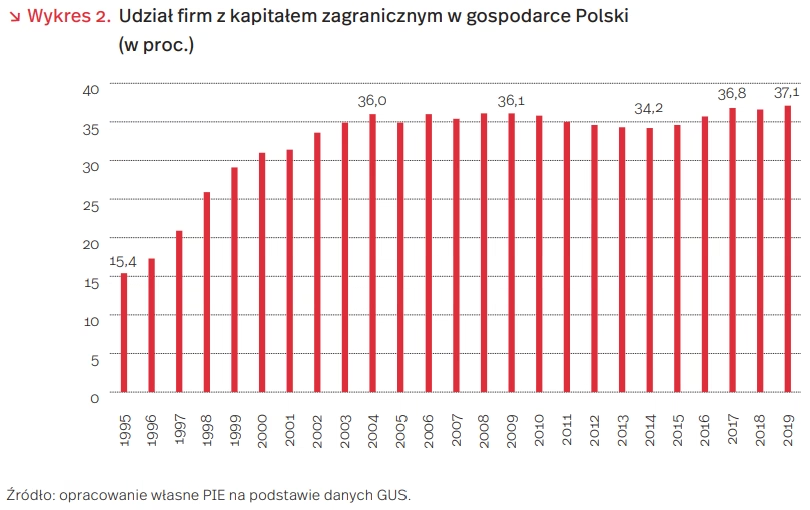

Dane z opublikowanego ostatnio corocznego opracowania GUS na temat działalności podmiotów z kapitałem zagranicznym (FKZ) w Polsce wskazują na powszechny w 2019 r. wzrost ich udziału w kategoriach obrazujących pozycję w gospodarce Polski. Najsilniejszy wzrost nastąpił w kategorii nakładów inwestycyjnych – w stosunku do poprzedniego roku aż o 1,2 pkt. proc., do 41,5 proc. Udział FKZ wyraźnie zwiększył się również w odniesieniu do: aktywów obrotowych (o 0,6 pkt. proc.), zobowiązań (o 0,5 pkt. proc.) i przychodów ogółem (o 0,4 pkt. proc.), a jego wzrost zanotowano także w przypadku pozostałych analizowanych kategorii: liczby przedsiębiorstw, liczby pracujących, kapitału własnego i aktywów trwałych.

Uśredniony na podstawie wymienionych kategorii syntetyczny wskaźnik udziału FKZ w gospodarce osiągnął w 2019 r. rekordowo wysoki poziom 37,1 proc., wyższy o 0,5 pkt. proc. niż w poprzednim roku. Jak wykazuje analiza PIE, wskaźnik ten szybko rósł w okresie transformacji gospodarczej w Polsce, a w ostatnich latach zaczął ponownie wykazywać tendencję do umiarkowanego wzrostu (wykres 2).

Z najnowszej edycji ankiety eksportowej PIE z 2020 r. wynika, że FKZ i firmy z kapitałem wyłącznie polskim (FKP) mają odmienne atuty w konkurencji na rynkach międzynarodowych, mogące stanowić o ich przyszłej pozycji w gospodarce Polski. Główne obszary przewagi konkurencyjnej FKZ dotyczą posiadania konkurencyjnej technologii wypracowanej w firmie oraz pozyskanej z zewnątrz, dysponowania marką, zastrzeżonymi patentami i wzorami użytkowymi oraz uprawnieniami, koncesjami i certyfikatami (wykres 3). Atutem FKZ jest również zdecydowanie wyższy stopień zaspokojenia potrzeb inwestycyjnych (w ponad 50 proc. przez 82,6 proc. respondentów w tej grupie wobec 57,8 proc. FKP). Z kolei podstawową siłą konkurencyjną FKP jest elastyczne reagowanie na zmiany popytu oraz dostosowywanie się do preferencji nabywców. FKP wyraźnie częściej stosowały również konkurencję cenową na rynkach zagranicznych (66,3 proc. wobec 45,8 proc. FKP).

Elastyczność FKP mogła w ich przypadku amortyzować skutki ostrego spadku popytu w pierwszej fazie pandemii, natomiast FKZ mogły skorzystać z późniejszego wzmocnienia zapotrzebowania na towary konsumpcyjne trwałego użytku, w tym samochody i ich części, należące do uzależnionych od technologii i patentów dóbr wysokiej i średnio-wysokiej techniki, w których eksporcie ta grupa firm się specjalizuje. Od przebiegu pandemii oraz siły i kierunków jej oddziaływania na globalną gospodarkę w bieżącym roku będą zapewne uzależnione wyniki obu grup firm i ich pozycja w gospodarce Polski.

Rynek nieruchomości stabilny w III kwartale

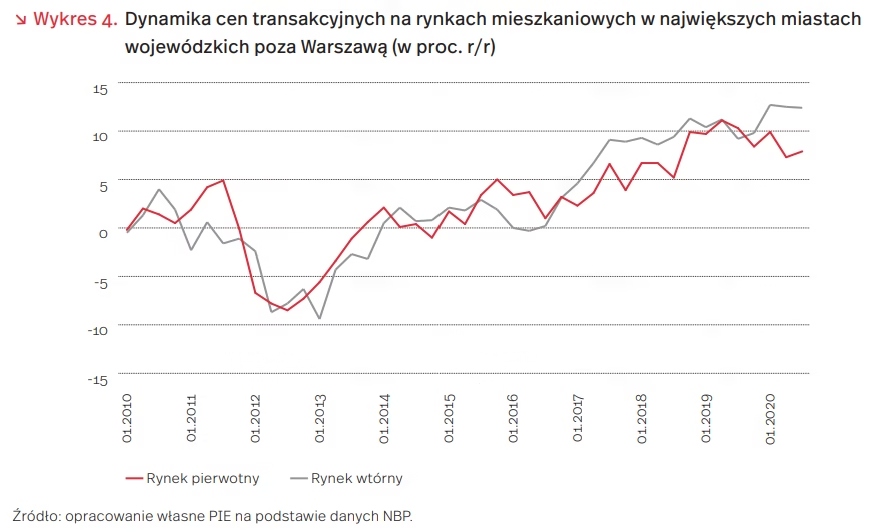

Dynamika wzrostu cen nieruchomości pozostała stabilna po III kwartałach. Popyt skoncentrowany jest wśród 6 największych miast wojewódzkich poza Warszawą, tj.: Gdańsku, Gdyni, Krakowie, Łodzi, Poznaniu i Wrocławiu. W pozostałych miastach wojewódzkich następuje wyraźne spowolnienie.

Struktura wzrostu cen sugeruje, że sprzedawane są mieszkania w dobrych lokalizacjach. W III kwartale ceny transakcyjne na rynku wtórnym w 6 wymienionych miastach wzrosły o 12,4 proc. r/r. W tym czasie dynamika cen na rynku pierwotnym spowolniła – obecnie wynosi 7,9 proc. (wykres 4). W efekcie relacja cen na rynku wtórnym w stosunku do rynku pierwotnego osiągnęła najwyższy wynik od 2010 r. – 92,3 proc. Odmienne tendencje widoczne są w Warszawie. Ceny szybciej rosną na rynku pierwotnym, a wzrost spowalnia na rynku wtórnym. Na tle wymienionych miast wyraźnie słabnie popyt w mniejszych ośrodkach – wzrost cen na rynku pierwotnym w 10 największych miastach spowolnił od początku 2020 r. z 10,5 do 4,6 proc., za co w największym stopniu odpowiedzialne były Bydgoszcz, Opole i Zielona Góra.

Na tle Europy Polska odnotowuje drugi najwyższy wzrost cen transakcyjnych mieszkań. Indeks HPI (House Price Index) wskazuje, że ceny w III kwartale 2020 r. były o 10,9 proc. wyższe niż w analogicznym okresie roku ubiegłego. Nieco mniejsze wzrosty widoczne były wśród naszych sąsiadów, tj. na Słowacji (8,5 proc.), w Czechach (8,4 proc.) oraz Niemczech (7,8 proc.). Ceny najszybciej rosną w Luksemburgu (13,6 proc.).

Wzrosła liczba mieszkań nabywanych z wykorzystaniem kredytu mieszkaniowego. Szacunkowy udział mieszkań zakupionych z udziałem środków własnych spadł od początku roku z 72 proc. do 64 proc. Liczba udzielonych kredytów w III kwartale była jednak o 18,3 proc. r/r mniejsza niż w 2019 r. W sumie przez pierwsze trzy kwartały 2020 r. wartość udzielonych kredytów jest o 2,7 mld PLN niższa w stosunku do analogicznego okresu 2019 r. (-5,7 proc.).

Trzeci kwartał to prawdopodobnie jeden z ostatnich okresów z dobrymi wynikami w budownictwie mieszkaniowym. Do użytku oddano prawie 60 tys. mieszkań, co oznacza 16 proc. wzrost rok do roku. Podobna sytuacja dotyczy mieszkań, których budowę rozpoczęto. Odwrotnie jednak jest w przypadku wydawanych pozwoleń na budowę – tych było mniej o ok. 3,1 proc. r/r. Mniejsza liczba pozwoleń przełoży się na słabsze wyniki budownictwa w 2021 r.

Czy koronawirus odstraszył zamożnych Polaków od zagranicznych zakupów online?

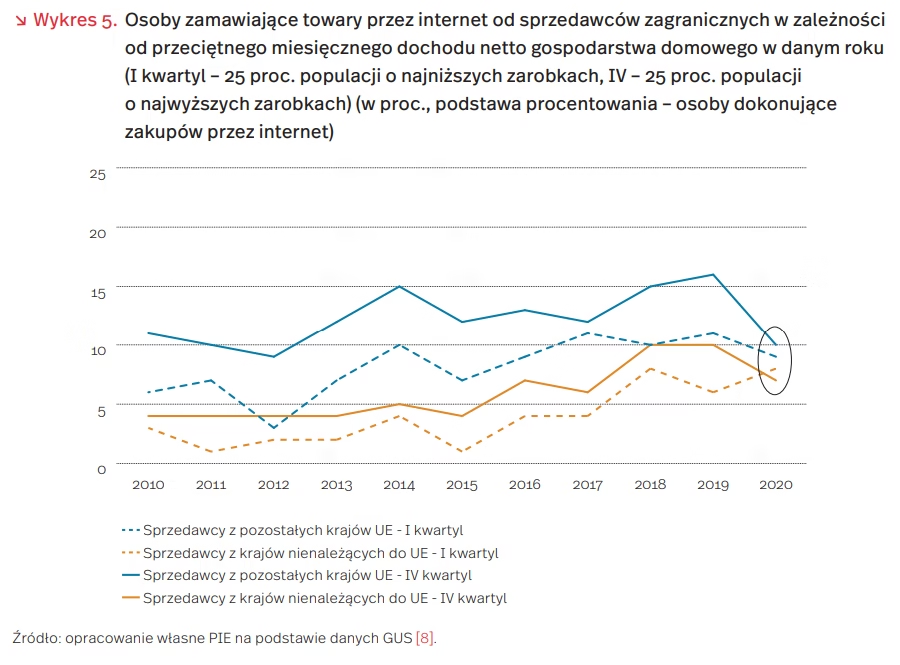

Za sprawą pandemii ostatnie miesiące były bezprecedensowe dla rynku e-commerce. Wiosną 2020 r. zaobserwowano dynamiczny wzrost zakupów online, aby w późniejszym okresie skłonność do robienia zakupów przez internet wróciła do poziomów sprzed pandemii. Zmiany zaobserwowano również w kierunkach geograficznych transakcji internetowych. W ostatnich 10 latach znaczną popularność zyskały zakupy internetowe od zagranicznych sprzedawców. Podczas gdy w 2010 r. 8 proc. osób zamawiających online dokonywało zakupów od sprzedawców z innych niż Polska krajów UE oraz 3 proc. z krajów spoza UE, w 2019 r. odsetki te wynosiły już odpowiednio 12 proc. i 8 proc. (udział sprzedawców krajowych w sprzedaży online pozostaje niezmiennie wysoki).

Na przełomie I i II kwartału 2020 r. tendencja ta wyhamowała – udział zakupów internetowych dokonywanych u sprzedawców z krajów UE spadł do 9 proc. oraz nieznacznie u sprzedawców spoza UE – do 7 proc. Do spadków tych przyczyniła się w dużej mierze zmiana preferencji najzamożniejszych Polaków. Dotychczas osoby z tej grupy dochodowej o wiele chętniej dokonywały zakupów online u sprzedawców zagranicznych niż mniej zamożni mieszkańcy Polski. Jednak wiosną 2020 r. udział zakupów online u sprzedawców z UE spadł w porównaniu z rokiem poprzednim z 16 proc. do 10 proc. (ostatni raz tak niski odsetek miał zanotowano w 2012 r.), a udział zakupów u sprzedawców spoza UE spadł z 10 proc. do 7 proc. cofając się tym samym do poziomu z 2016 r. Wśród osób o najniższych dochodach z kolei skłonność do zakupów u sprzedawców spoza UE wzrosła z 6 proc. do 8 proc. (wykres 5).

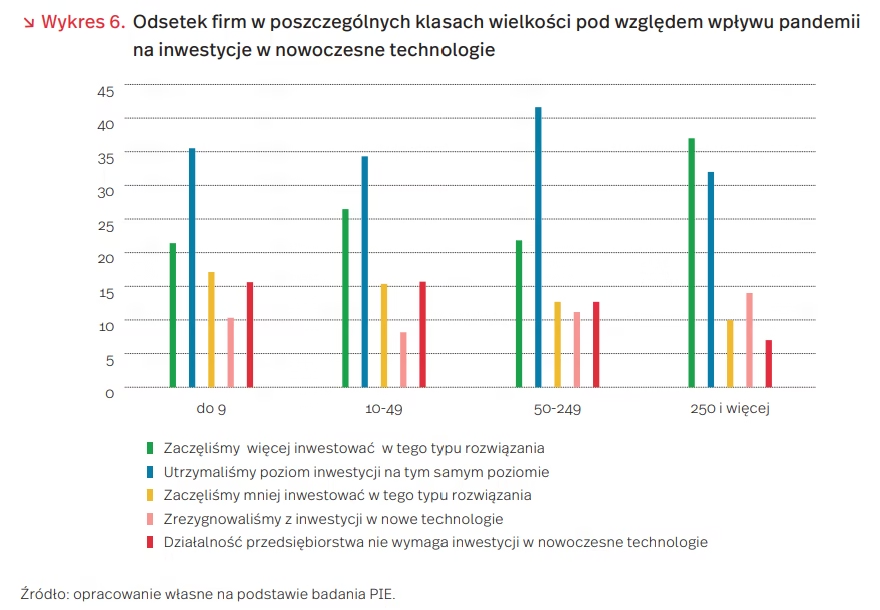

Inwestycje w nowoczesne technologie w czasie pandemii

Polska przechodzi przez obecny kryzys gospodarczy w relatywnie niezłej kondycji. Jednak trwające już niemal rok nowe warunki prowadzenia działalności gospodarczej wymuszają zmiany na poziomie tak firm, jak i całych branż. Badanie przeprowadzone przez PIE w listopadzie 2020 r. potwierdza tę tezę – ponad 65 proc. ankietowanych firm zgadza się ze stwierdzeniem, że pandemia COVID-19 trwale zmieni funkcjonowanie firm.

Zmiana ta w dużej mierze oznacza większe wykorzystanie nowoczesnych technologii cyfrowych, umożliwiających zarówno efektywną pracę zdalną, kontakty z klientami, jak również poszerzanie oferty usług czy produktów. Jednocześnie inwestowanie w tego typu rozwiązania jest bardziej dostępne dla większych firm, będących w lepszej sytuacji finansowej, a także bardziej świadomych wyzwań związanych z działaniem w czasach gwałtownych zmian technologicznych. Aż 37 proc. dużych firm deklarowało wzrost inwestycji w nowoczesne technologie, a 32 proc. ich utrzymanie na poziomie z poprzedniego roku. W innych grupach wzrost inwestycji deklarowało 21,5 proc, 26,7 proc. i 21,5 proc odpowiednio mikro-, małych i średnich przedsiębiorców.

Biorąc pod uwagę rodzaj działalności gospodarczej, najwyższy odsetek firm deklarujących wzrost inwestycji w nowoczesne technologie występował w sekcji M (działalność profesjonalna, naukowa i techniczna), sekcji K (działalność finansowa i ubezpieczeniowa) oraz sekcji L (działalność związana z obsługą nieruchomości), odpowiednio 36,3 proc., 33,3 proc. i 31,7 proc. firm.

Wzrost inwestycji w nowoczesne technologie jest także widoczny, gdy powyższe wyniki z jesiennego badania porówna się z wynikami prezentowanymi przez PIE wiosną 2020 r. Wtedy firmy pytane były o wykorzystanie nowoczesnych technologii przed, w trakcie i po pandemii, a jedyną technologią, dla której wyraźnie więcej respondentów zadeklarowało wykorzystanie po pandemii w porównaniu do „przed” i „w trakcie”, były internetowe kanały sprzedaży. W przypadku pozostałych technologii przedstawiciele firm nie deklarowali zwiększonego wykorzystania.

Zmiana deklaracji widoczna między kwietniem a listopadem 2020 r. wydaje się pozytywna, a może wynikać ze zmiany postrzegania pandemii. O ile wiosenny lockdown był dla wszystkich zaskoczeniem i można było mieć nadzieję, że jest to jedynie przejściowy szok, o tyle na jesieni było już jasne, że nadzwyczajne warunki pozostaną z nami na dłużej, a zachowania i potrzeby konsumentów będą trwale zmienione, nawet po zniesieniu restrykcji. Zaprezentowane dane wskazują jednak również na znaczną grupę firm, które podjęły decyzję bądź o ograniczeniu inwestycji w nowoczesne technologie, bądź o całkowitej rezygnacji z nich. To te przedsiębiorstwa mogą wymagać szczególnej pomocy podczas przygotowywania programów wsparcia mających na celu doprowadzenie do szybkiego wzrostu gospodarczego po pandemii. W innym przypadku scenariusz K-kształtnego odbicia może zrealizować się również w sferze technologicznej, w której część firm wykorzysta impuls płynący z pandemii i odskoczy na znaczną odległość od tych, które z powodu trudniejszych warunków bądź mniejszej świadomości spóźnią się ze zmianami w procesie transformacji.

Ignacy Święcicki

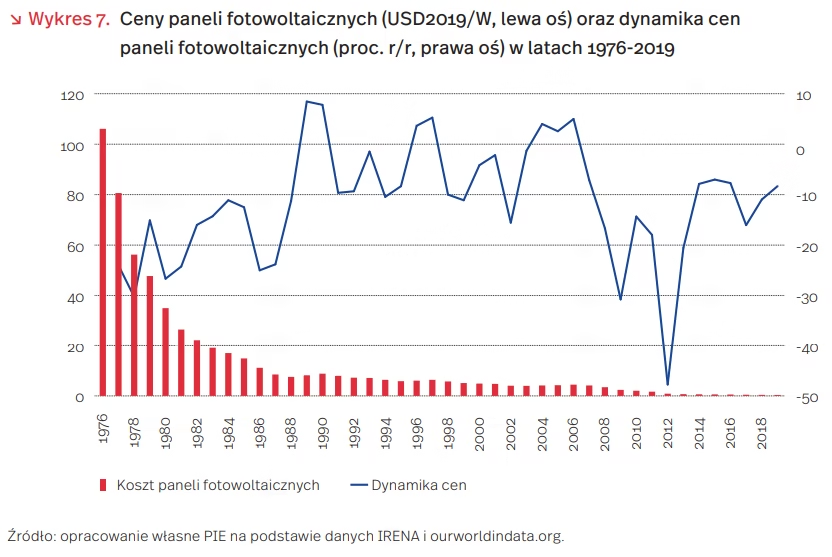

Wzrost cen paneli fotowoltaicznych w 2021 r.

W drugiej połowie 2020 r. zaobserwowano wzrost cen modułów fotowoltaicznych na świecie. Powodem był wzrost cen krzemu krystalicznego oraz mniejsza dostępność szkła solarnego. Na początku 2021 r. do dalszego wzrostu cen mogą przyczynić się dodatkowe koszty wynikające z frachtu morskiego z Chin. Według Stowarzyszenia Branży Fotowoltaicznej, koszt transportu jednego 40-stopowego kontenera „High Cube” ma wzrosnąć z 2 tys. USD na początku 2020 r. do nawet 9-10 tys. USD w tym roku. Oznaczać to będzie wzrost udziału kosztów importu w wartości modułów PV z 6 proc. do ponad 14 proc.

Rynek paneli fotowoltaicznych zawdzięcza swój dynamiczny rozwój corocznym spadkom cen wynikającym przede wszystkim ze wzrostu efektywności. Według danych The International Renewable Energy Agency (IRENA), koszt 1 wata mocy zainstalowanej spadał w latach 2007-2019 średnio o 16 proc. rocznie.

Spadek globalnych cen paneli przełożył się bezpośrednio na spadek cen na polskim rynku mikroinstalacji fotowoltaicznych. W 2020 r. średni koszt instalacji o mocy 10 kWp wynosił ok. 40 tys. PLN netto, co jest spadkiem o ok. 38 proc w porównaniu do 2013 r., kiedy to przeciętny koszt takiej instalacji wynosił ok. 65 tys. PLN netto. Należy jednak pamiętać, że same moduły fotowoltaiczne to jedynie od 35 proc. (w przypadku instalacji ok 3 kWp) do 50-60 proc (w przypadku instalacji o mocy 10 kWp lub wyższej) ceny finalnej instalacji. Na pozostałe koszty składa się także montaż oraz cena inwerterów fotowoltaicznych.

Na znaczące zwiększenie zainteresowania mikroinstalacjami fotowoltaicznymi, oprócz obniżonych kosztów, wpływa także wsparcie systemowe programu „Mój prąd”, w ramach którego można otrzymać dotację do 5 tys. PLN oraz odpis od podatku na resztę poniesionych kosztów (tzw. ulga termomodernizacyjna). W dwóch edycjach tego programu przyznano do tej pory ponad 111 tys. dofinansowań na instalacje o łącznej mocy ponad 630 MW.

Adam Juszczak