Spis treści

Polski dług publiczny coraz bezpieczniejszy

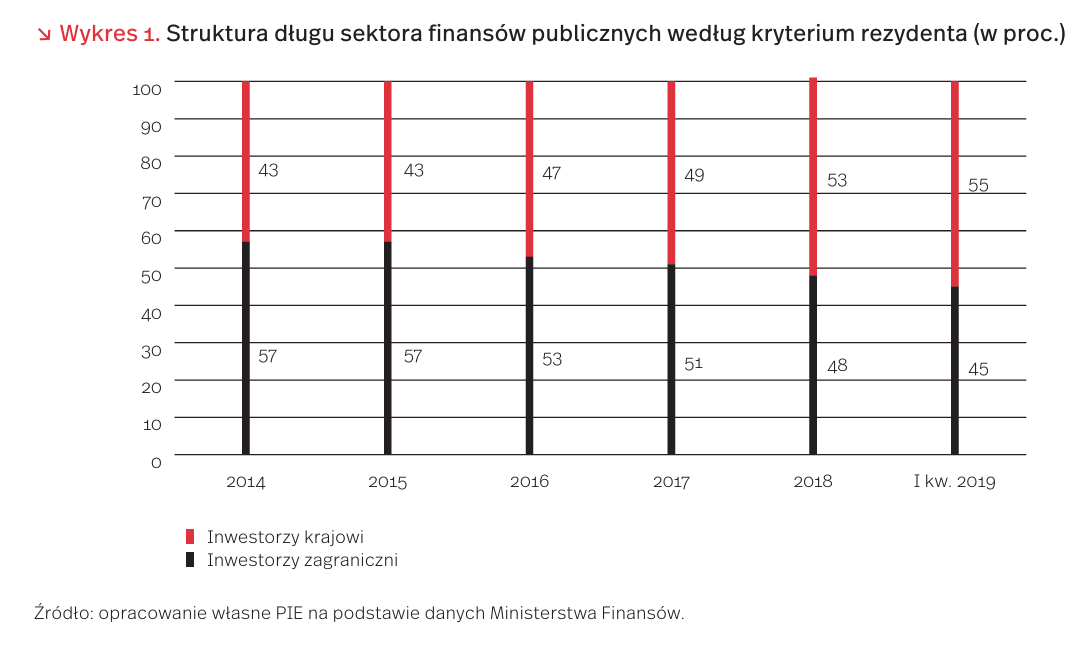

Dług publiczny Polski spada. Na koniec 2018 r. wyniósł 49 proc. PKB, wobec 51 proc. PKB rok wcześniej. To najniższy poziom długu publicznego w relacji do PKB od 2008 r. W ostatnich latach zmienił się jednak nie tylko poziom, lecz także struktura naszego długu publicznego.

Systematycznie rośnie udział inwestorów krajowych w strukturze polskiego długu publicznego. Na koniec 2014 r. aż 57 proc. wartości polskich obligacji znajdowało się w posiadaniu inwestorów z zagranicy, a 43 proc. – inwestorów krajowych. Na koniec I kwartału 2019 r. ta proporcja niemal się odwróciła – udział inwestorów zagranicznych spadł do 45 proc., a inwestorów krajowych wzrósł do 55 proc. (wykres 1).

Rośnie również udział długu publicznego nominowanego w polskim złotym. Na koniec I kwartału 2019 r. dług zaciągnięty w PLN stanowił 70 proc. całego długu publicznego, podczas gdy na koniec 2014 r. było to o 5 pkt. proc. mniej. W długu publicznym nominowanym w walutach obcych, ponad 90 proc. stanowi dług w EUR i USD.

Wzrost udziału krajowych podmiotów oraz krajowej waluty w długu publicznym jest pozytywnym zjawiskiem. Dług zagraniczny uchodzi za mniej bezpieczny niż dług krajowy. W sytuacjach kryzysowych inwestorzy zagraniczni zazwyczaj szybciej odmawiają refinansowania długu i przenoszą kapitał na inne rynki niż inwestorzy krajowi [1]. Poza tym zadłużanie się w walutach obcych naraża kraj na ryzyko kursowe, znane w Polsce m.in. z rynku kredytów hipotecznych [2]. Nadmierna ekspozycja na dług zagraniczny była wielokrotnie istotną przyczyną kryzysów zadłużeniowych państw, m.in. Meksyku i Argentyny w latach 90. XX wieku.

Korzystna jest także coraz niższa stopa odsetek, które płacimy od długu publicznego. W ubiegłym tygodniu oprocentowanie polskich 10-letnich obligacji skarbowych po raz drugi w historii spadło poniżej 2 proc. To skutek podobnych spadków na całym świecie, ale także faktu, że stabilność polskiej gospodarki i finansów publicznych jest dobrze oceniana przez inwestorów.

- Calvo, G.A. (2005), Emerging Capital Markets in Turmoil: Bad Luck or Bad Policy?, https://ideas.repec.org/b/mtp/ titles/0262033348.html [dostęp: 13.08.2019]; Rajan, R. (2012), Linie uskoku, Kurhaus Publishing, Warszawa.

- Eichengreen B., Hausmann R., Panizza U. (2003), Currency mismatches, debt intolerance and original sin: why they are not the same and why it matters, https://www.nber.org/ papers/w10036 [dostęp: 13.08.2019].

Co Europejczycy sądzą o ochronie środowiska?

Od 2004 r. Komisja Europejska w ramach Eurobarometru co trzy lata bada opinie Europejczyków związane z ochroną środowiska. Według danych z ostatniej edycji tego badania [3], dla 94 proc. mieszkańców Unii Europejskiej ochrona środowiska jest niezwykle istotna. Europejczycy uważają, że najważniejszymi problemami środowiskowymi są zmiany klimatu (51 proc.), zanieczyszczone powietrze (46 proc.) i zwiększająca się ilość śmieci (40 proc). W dalszej kolejności badani zwracają uwagę na problem zanieczyszczenia wód śródlądowych (36 proc.), zanieczyszczenia wynikające z rolnictwa (34 proc.), wymieranie gatunków i niszczenie ekosystemów (33 proc.) oraz zanieczyszczenia mórz (33 proc.).

Znaczenie ochrony środowiska dla mieszkańców Unii Europejskiej nie zmieniało się istotnie w ostatnich kilkunastu latach. Zmieniało się natomiast nastawienie do poszczególnych problemów środowiskowych. Tak istotne dziś zmiany klimatu były w 2011 r. ważne jedynie dla 1/3 mieszkańców Unii Europejskiej. Co ciekawe, w 2007 r. odsetek ten wyniósł 57 proc., co może być skutkiem przygotowywanego i przyjętego przez Radę Europejską w tym samym roku pakietu energetyczno–klimatycznego. Zanotowano również wzrost znaczenia zanieczyszczenia powietrza – od 36 proc. w 2011 r., przez 56 proc. w 2014 r., do 46 proc. w 2017 r. W ostatnich sześciu latach wzrosło również znaczenie problemu sukcesywnie zwiększającej się ilości śmieci (z 33 proc. w 2011 r. do 40 proc. w 2017 r.) oraz zanieczyszczeń wynikających z uprawy roli (z 25 proc. w 2011 r. do 34 proc. w 2017 r.).

Warto też wspomnieć o ostatniej specjalnej edycji Eurobarometru Future of Europe [4], w której zapytano mieszkańców Unii Europejskiej o opinie dotyczące wpływu człowieka na zmiany klimatyczne. Zdecydowana większość Europejczyków nie tylko zdaje sobie sprawę z zachodzących zmian klimatycznych, lecz także jest świadoma, że są one wynikiem działalności człowieka. 4 proc. uważa, że zmiany klimatu nie wynikają z działalności człowieka, a 1 proc. w ogóle nie wierzy, że klimat się zmienia.

3. European Commission (2017), Attitudes of European citizens towards the environment, Special Eurobarometer 468, https://ec.europa.eu/commfrontoffice/publicopinion/ index.cfm/Survey/getSurveyDetail/instruments/SPECIAL/ yearFrom/1974/yearTo/2017/surveyKy/2156 [dostęp: 05.08.2019].

4. European Commission (2018), Future of Europe, Special Eurobarometr 479, http://ec.europa.eu/commfrontoffice/publicopinion/index.cfm/ResultDoc/download/DocumentKy/ 84833 [dostęp: 05.08.2019].

Rozwój fotowoltaiki w Polsce

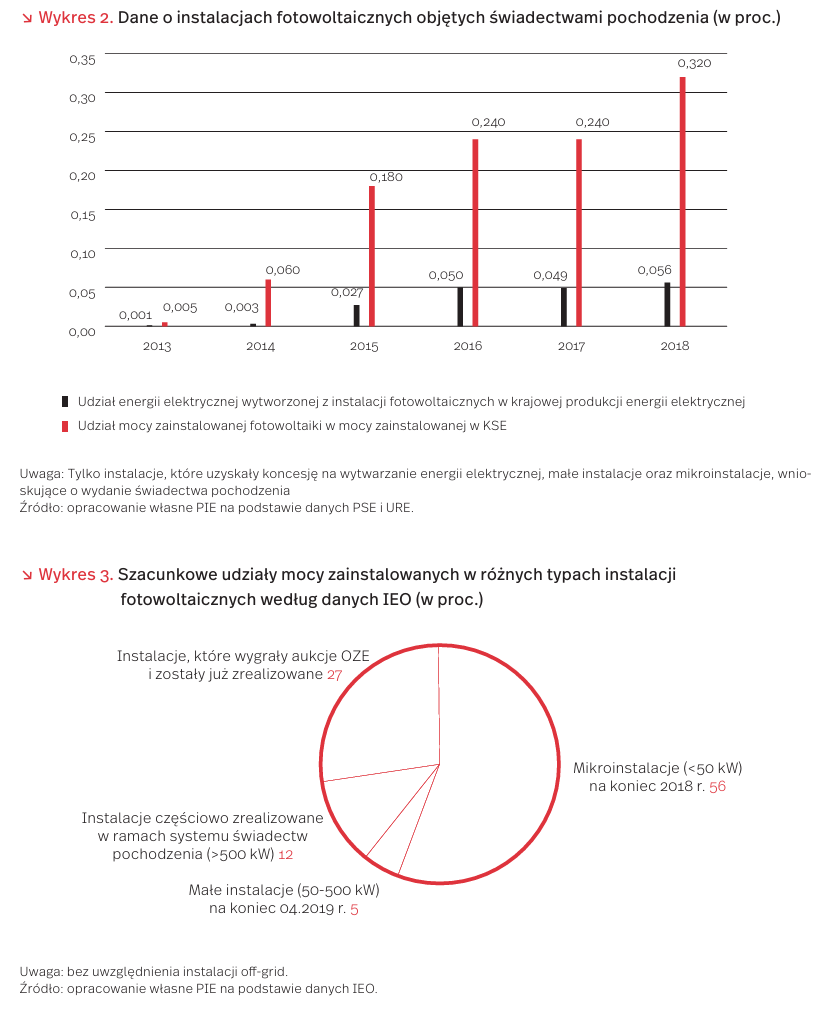

Fotowoltaika, czyli wytwarzanie prądu elektrycznego z promieni słonecznych to jeden z najszybciej rozwijających się sektorów odnawialnych źródeł energii w Polsce i na świecie. Według danych Polskich Sieci Elektroenergetycznych (PSE) 1 sierpnia b.r. w Polsce łączna moc instalacji fotowoltaicznych w Krajowym Systemie Elektroenergetycznym (KSE) wyniosła 882,6 MW, co stanowi wzrost o prawie 150 proc. rok do roku [5]. Instytut Energetyki Odnawialnej (IEO) szacuje, że pod koniec roku skumulowana moc instalacji fotowoltaicznych może wynieść 1,5 GW, co przełożyłoby się na 200 proc. wzrost r/r. Taki wynik uplasowałby Polskę na 4. miejscu pod względem rocznych przyrostów mocy wśród krajów Unii Europejskiej (obecnie jest to miejsce 9.) [6].

Z danych Urzędu Regulacji Energetyki (URE) uwzględniających tylko instalacje objęte świadectwami pochodzenia energii elektrycznej wynika, że w 2018 r. z 1 MW mocy zainstalowanej w fotowoltaice w Polsce uzyskano 631,7 MWh energii elektrycznej, a udział mocy zainstalowanej fotowoltaiki w całym systemie elektroenergetycznym wynosi 0,32 proc., natomiast udział energii wytworzonej jest znacznie mniejszy i wynosi 0,056 proc. [7]. Wynika to m.in. z wartości współczynnika wykorzystania mocy zainstalowanej panelu fotowoltaicznych, który w warunkach polskich wynosi około 11 proc. [8]. Dla elektrowni węglowej wynosi on ok. 78 proc. Oznacza to, że chcąc zastąpić elektrownię węglową potrzebna jest około 7 razy większa moc fotowoltaiki [9].

W rzeczywistości moc wszystkich instalacji fotowoltaicznych jest większa niż wskazanie danych dostępnych w URE. Szacunki należy powiększyć o mikroinstalacje prosumenckie, instalacje objęte systemem aukcyjnym czy instalacje off-grid: nieprzyłączone do sieci [10].

Około 75 proc. mikroinstalacji fotowoltaicznych to instalacje prosumenckie u osób fizycznych, pozostała część to mikroinstalacje prosumenckie w przedsiębiorstwach [11].

W programie „Mój prąd” rząd zadeklarował wsparcie finansowe dla rozwoju prosumenckich instalacji fotowoltaicznych – mikroinstalacji o mocy od 2 kW do 10 kW wytwarzających energię elektryczną na własne potrzeby odbiorcy końcowego, a nadwyżkę oddających do sieci i odbierających ją w postaci opustu na energię pobraną od operatora. Instalacje objęte mają być maksymalnie 50 proc. dotacją i nie większą niż 5 tys. PLN. Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW) na program dofinansowań przeznaczył 1 mld PLN ze środków pochodzących m.in. z opłat za zanieczyszczanie środowiska [12].

Dotacje do budowy instalacji fotowoltaicznej pozwolą obniżyć wysokość kredytu oraz skrócić okres zwrotu inwestycji. Szacuje się, że dla standardowej rodziny z dwójką dzieci mieszkającej w średniej wielkości domu odpowiednia jest instalacja o mocy 5 kW, a koszt jej budowy to ok. 28 tys. PLN. Zatem dofinansowanie maksymalną kwotą 5 tysięcy złotych obniży wysokość inwestycji o prawie 18 proc. [13].

5. https://twitter.com/pse_pl/status/1159379333783392256 [dostęp: 12.08.2019].

6. Rynek Fotowoltaiki w Polsce ‘2019’ (2019), Instytut Energetyki Odnawialnej, https://www.ieo.pl/pl/raporty/93–32 [dostęp: 06.08.2019].

7. Dane URE i PSE.

8. Technologie Wykorzystujące Odnawialne Źródła Energii, II Kongres Elektryki Polskiej, 2015/16. Raport Energia Elektryczna Dla Pokoleń. Załącznik ZG[3/1], Lewandowski W., Pawlik M., Skoczkowski(…), http://www.kongres-sep.sep.com.pl/documents/01_ZA%C5%81%C4%84CZNIKI_G%C5%81%C3%93WNE/ REEDP_ZG[3-1]_technol_O%C5%B9E_WL%20MP%20TS %20AS%20ASz_2015.pdf [dostęp: 13.08.2019].

9. http://solaris18.blogspot.com/2012/11/jak-porownac- moc-elektrowni-oze-z.html [dostęp: 13.08.2019].

10. Rynek Fotowoltaiki w Polsce ‘2019’ (2019), Instytut Energetyki Odnawialnej, https://www.ieo.pl/pl/raporty/93–32 [dostęp: 06.08.2019].

11. Rynek Fotowoltaiki w Polsce ‘2019’ (2019), Instytut Energetyki Odnawialnej, https://www.ieo.pl/pl/raporty/93–32 [dostęp: 06.08.2019].

12. https://www.gov.pl/web/energia/program-moj-prad- zalozenia-szczegolowe [dostęp: 09.08.2019].

13. https://wysokienapiecie.pl/21403-co-zmieni-moj-prad- czyli-5-tys-zl-doplaty-paneli-slonecznych-policzylismy/ [dostęp:13.08.2019].

Rynek produkcji ekologicznej w UE

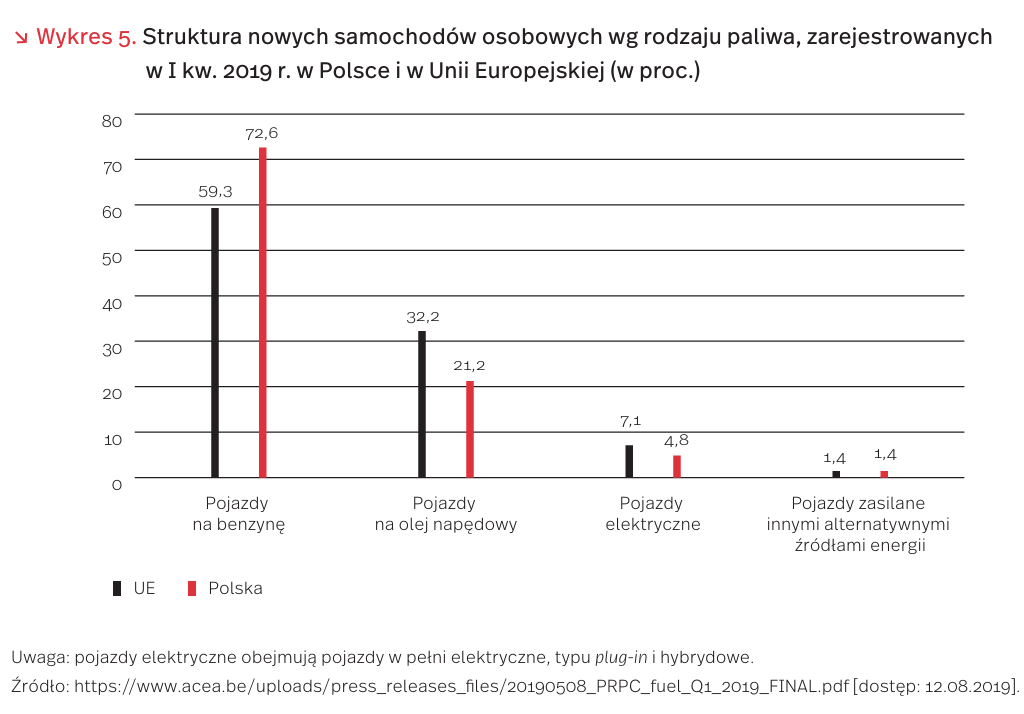

Żywność ekologiczna ma około 4 proc. udział w unijnym rynku żywnościowym. W 2017 r. najwyższy udział produktów ekologicznych w sprzedaży ogółem żywności miała Dania (13,3 proc.), a następnie Szwecja (9,1 proc.), Szwajcaria (9,0 proc.), Austria (8,6 proc.), Niemcy (5,1 proc.) i Francja (4,4 proc.). Natomiast najwyższe wydatki na produkty ekologiczne przypadające na mieszkańca odnotowano w Szwajcarii – 288 EUR, a kolejno w Danii – 278 EUR, Austrii – 196 EUR, w Niemczech – 122 EUR i we Francji – 118 EUR, przy średniej unijnej wynoszącej 67 EUR [14]. Około 15 proc. produktów ekologicznych spożywanych w Europie jest importowanych z krajów spoza Unii Europejskiej. Są to głównie produkty, które nie są w ogóle lub rzadko uprawiane na terenie wspólnoty. Na wykresie 4 zestawiono 10 państw, z których pochodziło najwięcej produktów ekologicznych importowanych do UE w 2018 r. →Unijny sektor produkcji ekologicznej rozwija się zarówno pod względem powierzchni użytków rolnych przeznaczanych na tę produkcję, jak i liczby funkcjonujących podmiotów gospodarczych oraz udziału w rynku żywnościowym. Powierzchnia gruntów rolnych użytkowanych w krajach Unii Europejskiej (UE) na potrzeby rolnictwa ekologicznego wyniosła 12,8 mln ha w 2017 r., co oznacza wzrost o 67 proc. w porównaniu z 2008 r. W 2017 r. odsetek użytków rolnych w UE przeznaczonych na produkcję ekologiczną wynosił 7,2 proc. W Polsce było to 3,4 proc. wobec 14,4 proc. w Szwajcarii, 8,6 proc. w Danii, 8,2 proc. w Niemczech i 6,3 proc. we Francji.

W Polsce wielkość powierzchni upraw ekologicznych systematycznie spada w ostatnich latach z 670 tys. ha w 2013 r. do 500 tys. hektarów w 2017 r. [15]. Wynika to m.in. z wysokich kosztów produkcji ekologicznej, których nie są w stanie pokryć otrzymywane rekompensaty. Ponadto, aby stać się pełnoprawnym gospodarstwem ekologicznym, trzeba przejść długotrwały proces certyfikacji. Do innych barier, które ograniczają rozwój polskiego rynku produktów ekologicznych, należą ich wysokie ceny, przekraczające akceptowalny przez większość konsumentów próg różnicy w cenie między ekologiczną a konwencjonalną żywnością, trudności ze zidentyfikowaniem produktów ekologicznych przez konsumentów, a nawet ograniczona dostępność tych produktów na rynku.

Konsumpcja żywności ekologicznej w Polsce jest na niskim poziomie. Szacuje się, że w 2018 r. żywność ekologiczna miała zaledwie 0,5 proc. udziału w ogólnej sprzedaży detalicznej żywności. Przeciętny Polak wydaje rocznie na produkty ekologiczne zaledwie 6 EUR [16]. Niemniej jednak zdecydowana większość konsumentów wykazuje zainteresowanie większą konsumpcją żywności ekologicznej ze względu na domniemany pozytywny wpływ na zdrowie oraz niższą zawartość substancji szkodliwych i walory organoleptyczne.

W rezultacie sprzedaż produktów ekologicznych w Polsce rośnie w tempie kilkunastoprocentowym rocznie, w znacznym stopniu dzięki importowi produktów. Łączna ilość produktów ekologicznych, importowanych z państw trzecich do Polski w 2016 r. wyniosła 14 253,1 ton, z czego aż 76,6 proc. stanowiły produkty importowane z Ukrainy. Warto też podkreślić, że część polskiej produkcji rolniczej ekologicznej wywożona w postaci surowców do Francji i Niemiec, wraca jako produkty [17].

14. The world of organic agriculture. Statistic &Emerging Trends 2019, w: https://shop.fibl.org/CHen/mwdownloads/ download/link/id/1202/?ref=1

15. Raport o stanie rolnictwa ekologicznego w Polsce w latach 2015–2016 (2017), IJHARS, https://www.teraz-srodowisko.pl/ media/pdf/aktualnosci/3861-raport-o-stanie-rolnictwa- ekologicznego-w-polsce-w-latach-2015-2016.pdf [dostęp: 13.08.2019].

16. The world of organic agriculture. Statistic & Emerging Trends 2019 (2019)I, https://shop.fibl.org/CHen/mwdownloads/download/link/id/1202/?ref=1 [dostęp: 13.08.2019].

17. Raport o stanie rolnictwa ekologicznego w Polsce w latach 2015-2016 (2017), IJHARS, https://www.teraz-srodowisko.pl/media/pdf/aktualnosci/3861-raport-o-stanie-rolnictwa- ekologicznego-w-polsce-w-latach-2015-2016.pdf [dostęp: 13.08.2019].

W Polsce przybywa samochodów elektrycznych

Według danych Europejskiego Stowarzyszenia Producentów Samochodów (ACEA) [18], w I kwartale 2019 r. w Polsce zarejestrowano 413 nowych samochodów osobowych w pełni elektrycznych (w I kw. 2018 r. – 149) i 207 nowych aut elektrycznych typu plug-in (w I kw. 2018 r. – 196). Jednak Polacy częściej wybierali hybrydowe pojazdy elektryczne, których zakupili 6046 sztuk, tj. dziesięć razy więcej niż w pełni elektrycznych i typu plug-in łącznie (w I kw. 2018 r. – 5740). W analizowanym okresie liczba zarejestrowanych samochodów w pełni elektrycznych w Polsce stanowiła 0,7 proc. zarejestrowanych tego typu pojazdów w UE (w I kw. 2018 r. odsetek wynosił 0,4 proc).

W Polsce udział segmentu pojazdów osobowych z napędem elektrycznym (pojazdy w pełni elektryczne, typu plug-in i hybrydowe) w ogólnej liczbie rejestrowanych nowych samochodów wzrósł w I kwartale 2019 r. o 0,4 pkt. proc. w stosunku do analogicznego okresu roku poprzedniego osiągając 4,8 proc. Dla porównania, w Unii Europejskiej odsetek ten wzrósł o 2 pkt. proc. do 7,1 proc. Obecnie w Polsce zakupu tego typu pojazdów dokonują klienci instytucjonalni. Zainteresowanie klientów indywidualnych nowymi autami elektrycznymi jest znikome.

Bardzo ważnym czynnikiem sprzyjającym wzrostowi sprzedaży pojazdów elektrycznych jest rozwój infrastruktury ładowania. W Polsce infrastruktura ładowania rozwija się szybciej niż flota. W 2018 r. zainstalowano 293 publicznie dostępne punkty ładowania i ich ładowania (o mocy powyżej 22 kW) stanowiły 54 proc. ogólnej liczby zainstalowanych punktów, a pozostałe 46 proc. dysponowało mocą mniejszą lub równą 22 kW [19].

Nie mniej istotne dla wzrostu sprzedaży pojazdów elektrycznych są różnego rodzaju systemy pobudzania sprzedaży. Z badań PIE wynika, że stosowane w niektórych państwach członkowskich UE systemy wsparcia zakupu i użytkowania samochodów elektrycznych (w pełni elektrycznych i typu plug-in) w istotny sposób przyczyniły się do wzrostu sprzedaży. Jednocześnie wycofanie się ze stosowania zachęt do zakupu pojazdów elektrycznych bądź ograniczenie wysokości wsparcia skutkuje zazwyczaj natychmiastowym zmniejszeniem ich sprzedaży. W Polsce system zachęt mających zwiększyć sprzedaż pojazdów elektrycznych wprowadzono w lutym 2018 roku (Ustawa o elektromobilności i paliwach alternatywnych) [20]. Główne instrumenty wymieniane w ustawie to m.in.: zniesienie akcyzy na samochody elektryczne (3,1 proc. wartości dla pojazdu o pojemności do 2 dm3), większe odpisy amortyzacyjne dla firm, zwolnienie pojazdów elektrycznych z opłat za parkowanie oraz umożliwienie poruszania się tych pojazdów po pasach dla autobusów.

18. https://www.acea.be/uploads/press_releases_files/20190508_PRPC_fuel_Q1_2019_FINAL.pdf [dostęp: 12.08.2019].

19. http://magazyn-tis.pl/aktualnosci/171/samochody-elektryczne-polska-druga-norwegia/ [dostęp: 12.08.2019].

20. [20] http://prawo.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20180000317 [dostęp: 12.08.2019].

Dwie twarze chińskiego rynku nieruchomości

W latach 90. chiński sektor budowlany miał swój najlepszy okres rozkwitu, jednak patrząc na obecną sytuację można stwierdzić, że wielki wysiłek przyniósł ogromne problemy. Chiński rynek nieruchomości ma dwie twarze: z jednej strony – ogromne marnotrawstwo, a z drugiej – coraz wyższe ceny mieszkań w największych metropoliach.

W Chinach 30-piętrowy wieżowiec powstaje w 2 tygodnie, jednak takie tempo i styl budownictwa przyczynił się do powstania 50 niezamieszkanych miast [21] zwanych „ghost cities”. W Chinach powstają osiedla, które zostały zbudowane dla milionów ludzi. Są tam szpitale, szkoły, restauracje, domy mieszkalne, parki, sklepy, jednak brakuje tam mieszkańców.

Miasto Yujiapu jest sztandarowym przykładem takiego marnotrawstwa. Celem budowy było zdobycie tytułu „chińskiego Manhattanu”. Jednak jak do tej pory miasto jest pozbawione jakiegokolwiek życia, a wieżowce, które były przeznaczone do celów komercyjnych stoją puste i niezagospodarowane.

Początkowo budowanie zupełnie nowych miast było uwarunkowane rosnącą populacją, coraz zamożniejszą klasą średnią oraz chęcią Chin stania się supermocarstwem. Błędem przy planowaniu budowy nowych miast była ich lokalizacja i ceny nieruchomości. Szacuje się, że 700 milionów Chińczyków przeżywa za mniej niż 2 USD dziennie [22] i nie są w stanie pozwolić finansowo na życie w luksusowych osiedlach. Co więcej, rząd chciał równomiernie rozlokować ludność, jednak budowane osiedla były położone z dala od największych miejsc pracy.

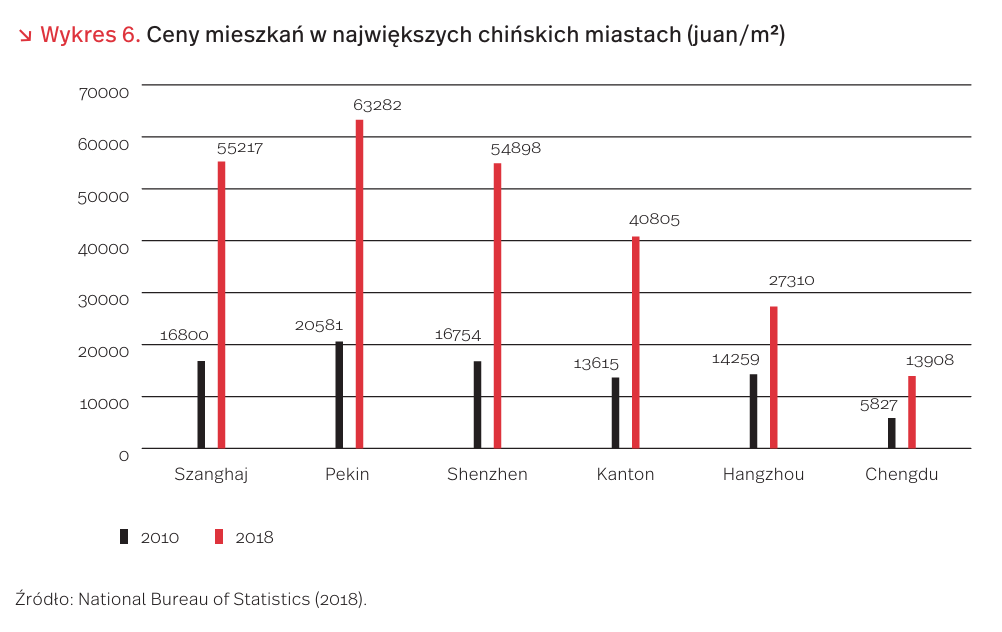

Największe miasta, takie jak: Pekin, Szanghaj, Kanton, Shenzhen, Hangzhou i Chengdu są najbogatszymi i najprężniej rozwijającymi się metropoliami w Chinach. To właśnie w tych miastach koncentrują się najwięcej miejscy pracy [23], ale na przestrzeni lat ceny mieszkań podrożały średnio o 62 proc.

21. Xinhua (2018), Xirizhonggguo „guicheng nilong: fangjiapowan„renqi”renzu, https://baijiahao.baidu.com/s?id=164074240 2182505805&wfr=spider&for=pc [dostęp: 09.08.2019].

22. National Bureau of Statistics (2018), Zhufanglujinshijiaoduxiawoguochengzhenyiminshehuirongruyanbian, t20181220_1640539.html [dostęp: 09.08.2019].

23. National Bureau of Statistics (2019), 2017nianqude” shewaidiaochaxukezheng”jigoudiaocha, http://www.stats.gov.cn/tjgz/xzsp/jgzgrd/spgg/201812/ t20181219_1640364.html [dostęp: 09.08.2019].

Wybory prezydenckie 2020 r. kluczowe dla przyszłości amerykańskiego systemu ochrony zdrowia

W listopadzie 2020 r. w Stanach Zjednoczonych odbędą się wybory prezydenckie, w których w szranki staną urzędujący prezydent Donald Trump oraz kandydat partii demokratycznej, wyłoniony we wstępnych wyborach partyjnych. Kampanie wstępne często definiują główne tematy, wokół których obracać się będzie już główna, prezydencka kampania wyborcza. Jednym z dwóch takich tematów w 2019 r. jest (obok imigracji) organizacja systemu ubezpieczeń zdrowotnych. Zważywszy, że zarówno demokraci, jak i republikanie wydają się niezadowoleni z obecnego systemu (choć z odmiennych powodów) oraz to, jak głośnym tematem w kampanii jest ochrona zdrowia, można spodziewać się, że po wyborach w 2020 r. w Stanach Zjednoczonych przeprowadzona zostanie duża reforma systemu ubezpieczeń. Kształt tej reformy zależeć będzie od tego, który z polityków będzie urzędował wtedy w Białym Domu.

Jak podaje OECD, w 2018 r. Amerykanie przeznaczali na ochronę zdrowia 10 586 USD na osobę, co stanowiło prawie 17 proc. amerykańskiego produktu krajowego brutto i było zdecydowanie najwyższymi wartościami wśród krajów rozwiniętych. Amerykański system zdrowotny jest jedynym wśród krajów rozwiniętych, w którym nie funkcjonuje powszechny, obowiązkowy, publiczny system ubezpieczeń. Głównym motorem systemu są dobrowolne ubezpieczenia prywatne, a większość placówek zdrowotnych działa na zasadzie for-profit. Obok ubezpieczeń prywatnych funkcjonują dwa publiczne programy: Medicare (którym objęte są praktycznie wszystkie osoby w wieku 65 i więcej lat oraz osoby niepełnosprawne spełniające określone kryteria) oraz Medicaid (program pomocowy dla najbiedniejszych rodzin). Jak podaje OECD, w 2015 r. 55,3 proc. Amerykanów ubezpieczonych było prywatnie, 35,6 proc. publicznie, a pozostałe 9,1 proc. nie posiadało żadnego ubezpieczenia. osób, z których jedna najpewniej zasiądzie od przyszłego roku w fotelu prezydenta Stanów Zjednoczonych, nie można oprzeć się wrażeniu, że wybory 2020 r. mogą być dla amerykańskiego systemu ochrony zdrowia najważniejszymi w historii.

Praktycznie wszyscy kandydaci do otrzymania nominacji partii demokratycznej zgadzają się, że opisany powyżej stan rzeczy należy zmienić tak, by ubezpieczenie zdrowotne było bardziej przystępne, ochrona zdrowia bardziej kompleksowa, a narodowy rachunek zdrowotny zdecydowanie tańszy. Jednak wśród samych demokratów zdania co do konkretów również są podzielone. Spośród kandydatów, którzy mają realną szansę zmierzyć się w 2020 r. z Donaldem Trumpem, po jednej stronie znajdują się senator Bernie Sanders oraz senator Elizabeth Warren, którzy wprost postulują natychmiastowe wprowadzenie powszechnego, federalnego systemu zdrowotnego na wzór systemów europejskich. W swoich przemówieniach wyraźnie zaznaczają, że w Europie na zdrowie wydaje się mniej, a wyniki są co najmniej tak samo dobre. Z drugiej strony, były wiceprezydent Joe Biden postuluje wprowadzanie stopniowych przemian, poszerzania „Affordable Care Act” (Obamacare), poszerzania zakresu świadczeń pokrywanych przez Medicare i Medicaid oraz wprowadzenia dobrowolnego, publicznego ubezpieczenia. Ten sposób wprowadzania zmian, jak zaznacza Biden, pozwoli uniknąć drastycznych podwyżek podatków, a ostatecznie osiągać będzie zbliżone cele.

Z drugiej strony barykady, Donald Trump wyraźnie ogłosił, że jeśli zostanie wybrany na drugą kadencję w 2020 r., podejmie kolejne próby unieważnienia programu Obamacare, który mimo wielu sukcesów (jak doprowadzenie do zwiększenia liczby ubezpieczonych w Stanach Zjednoczonych o 20-24 miliony osób w 2016 r.) wciąż ma wielu przeciwników (40 proc. wg Kaiser Family Foundation). Patrząc na stanowiska wyżej wymienionych