Spis treści

Śmiertelność w czasie pandemii o 15 proc. wyższa niż należałoby oczekiwać – dane z 24 państw Europy

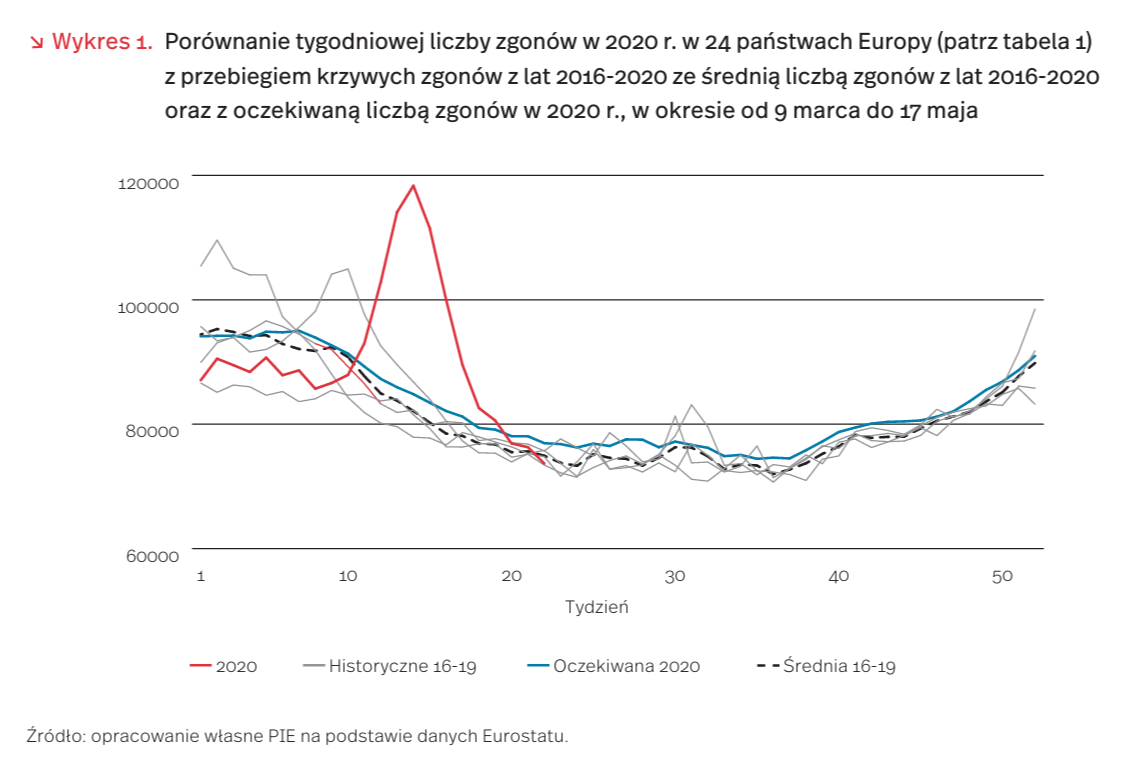

Podczas fali koronawirusa w większości krajów Europy zaobserwowano podwyższone współczynniki umieralności [1] oraz nadmierną śmiertelność (liczba zgonów wyższa niż ta, której należałoby oczekiwać w konkretnym okresie w normalnej sytuacji). Jak podaje Eurostat [2], w krajach Europy, dla których dostępne są tygodniowe dane dotyczące śmiertelności (tabela 1) między 11. a 20. tygodniem 2020 r. (9 marca-17 maja) zaobserwowana liczba zgonów wyniosła 969 tys. i była o 165 tys. wyższa niż średnia liczba zgonów w tym samym okresie z lat 2016-2019 (+17 proc.). Największą różnicę między zaobserwowaną liczbą zgonów a wspomnianą średnią zanotowano w tygodniu między 30 marca a 5 kwietnia (36 tys., +44 proc.).

W większości państw Europy liczba zgonów rośnie z roku na rok, co wynika ze struktury demograficznej tych państw. Oznacza to, że wykorzystanie średniej liczby zgonów z ubiegłych lat może zawyżać oszacowania nadmiernej śmiertelności podczas pandemii. Dlatego też liczbę zgonów zaobserwowaną w analizowanym okresie porównaliśmy również z oczekiwaną liczbą zgonów (oszacowaną na podstawie danych z lat 2010-2019 z uwzględnieniem wzrostowego trendu liczby zgonów w analizowanych krajach [3]). Zgodnie z tą metodologią, liczba zgonów podczas fali koronawirusa w Europie (9 marca-24 maja) była o 15 proc. (137 tys.) wyższa niż należałoby oczekiwać. Porównanie zaobserwowanej i oczekiwanej liczby zgonów w 2020 r. w analizowanych krajach przedstawiono na wykresie 1.

Wzrost liczby zgonów nie był jednakowy we wszystkich 24 analizowanych krajach. W tabeli 1 przedstawiono porównanie rzeczywistej i oczekiwanej liczby zgonów w okresie od 9 marca do 24 maja 2020 r. Najwyższą nadmierną śmiertelność, zarówno w wartościach względnych, jak i bezwzględnych, zanotowano w Hiszpanii (46 tys., +56 proc.) oraz we Włoszech (45 tys., +39 proc.), czyli w dwóch krajach Europy, w których obok Wielkiej Brytanii stwierdzono do tej pory największą skumulowaną liczbę przypadków koronawirusa. Wysokie przyrosty śmiertelności zanotowano również w Belgii (+39 proc.), Holandii (+28 proc.), Szwecji (27 proc.) i we Francji (+19 proc.).

Z drugiej strony, w siedmiu z analizowanych krajów (Bułgaria, Islandia, Łotwa, Węgry, Słowacja, Polska, Czechy) zaobserwowano mniej zgonów niż należałoby oczekiwać. Warto zauważyć, że w czasie pandemii połączonej z lockdownem spodziewać się można nasilenia nie tylko czynników, które mogą śmiertelność zwiększać, ale również takich, które powinny ujemnie wpływać na liczbę zgonów (np. czystsze powietrze, mniej wypadków, odwołanie operacji planowych). Większość z siedmiu wyżej wymienionych krajów była w grupie ostatnich, w których pojawił się koronawirus, dzięki czemu lockdown i środki zapobiegawcze udało się tam wprowadzić na wczesnym etapie rozwoju epidemii. Możliwe jest zatem, że w krajach tych ujemny wpływ lockdownu na liczbę zgonów przewyższył dodatni wpływ epidemii i w efekcie zanotowano w nich niższą liczbę zgonów niż należałoby oczekiwać w normalnej sytuacji.

- https://www.ft.com/content/6bd88b7d-3386-4543-b2e9-0d5c6fac846c [dostęp: 31.07.2020]; https://www.economist.com/graphic-detail/2020/07/15/ tracking-covid-19-excess-deaths-across-countries [dostęp 31.07.2020].

- https://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=demo_r_mwk_ts&lang=en [dostęp 31.07.2020].

- Wg metodologii zaproponowanej w majowym raporcie PIE pt. Nadmierna śmiertelność w Polsce podczas pandemii koronawirusa. Stan na dzień 13.05.2020 r., https://pie.net.pl/ wp-content/uploads/2018/07/PIE_Raport-Smiertelnosc.pdf [dostęp 31.07.2020].

TikTok – widoczny wierzchołek chińskiego Internetu

Prezydent USA Donald Trump zagroził blokadą aplikacji TikTok, jeśli do 15 września br. nie zostanie sprzedana firmie Microsoft. Blokadę TikToka wprowadziły w ostatnich dniach Indie, podobny krok rozważają m.in Australia i Holandia. Zamieszanie wokół aplikacji przypomniało światu o rosnącej skali działania chińskich firm internetowych.

TikTok to aplikacja mobilna służąca do nagrywania krótkich filmików z muzyką w tle. Jej właścicielem jest chińska firma Bytedance, która prowadzi też aplikację Douyin, czyli bliźniaczkę TikToka przeznaczoną tylko na chiński rynek. Obie aplikacje zdobyły serca młodych osób na całym świecie i przekroczyły łącznie 2 mld pobrań na telefony i urządzenia cyfrowe – granicę dostępną wcześniej tylko dla aplikacji Facebooka (Facebook, Instagram, Whatsapp, Messenger) [4]. Szczególny wzrost popularności aplikacji przypadł na pierwsze trzy miesiące tego roku – pobrało ją wtedy 315 mln osób na całym świecie, a w szczycie lockdownu była drugą najczęściej pobieraną aplikacją świata po Zoomie [5].

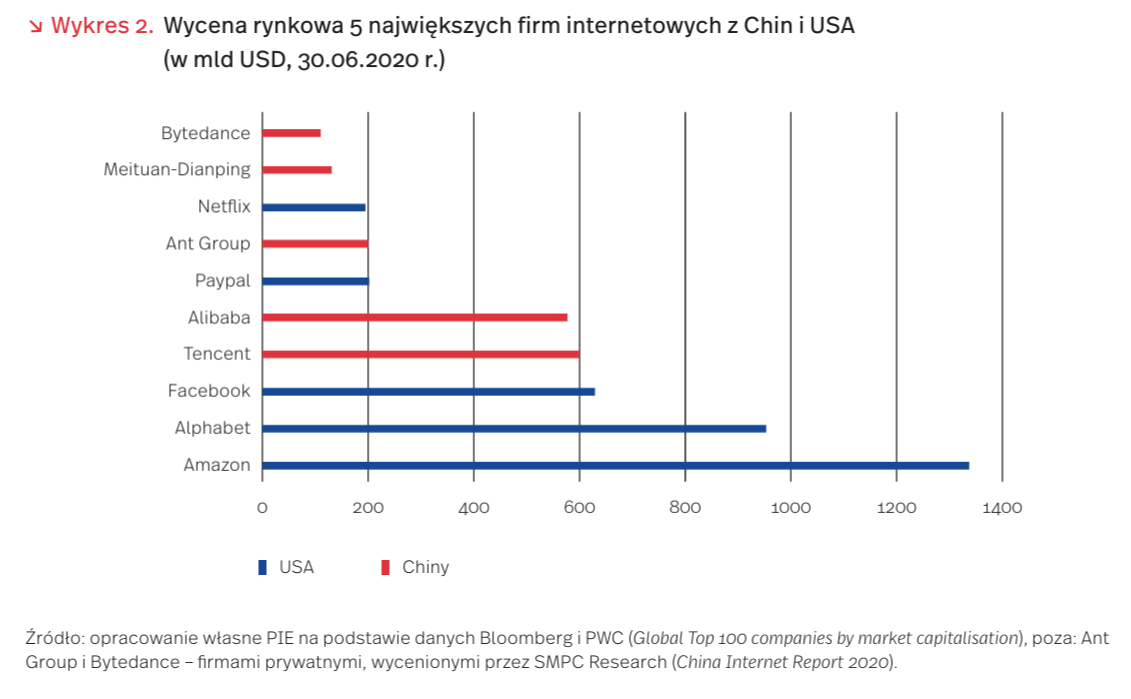

Obawy w stosunku do aplikacji są związane z chińskim prawem, które podporządkowuje działające tam firmy państwu, wymuszając cenzurę niewygodnych tematów (z aplikacji znikały m.in. filmy dotyczące protestów w Hongkongu, sytuacji Ujgurów i Tybetańczyków) i przekazywanie danych państwowym służbom. TikTok to pierwsza aplikacja chińska, która osiągnęła duży sukces na świecie, jednak wciąż Bytedance jest znacznie mniejszą firmą od takich gigantów, jak Tencent czy Alibaba.

Podstawą fenomenu chińskich firm internetowych jest duży rynek wewnętrzny przy obostrzeniach dla zagranicznych firm. Choć odsetek internautów jest w Państwie Środka (63 proc.) znacznie mniejszy niż w USA (90 proc.), przekłada się on na 904 mln osób, czyli więcej niż łączna liczba internautów w USA, Wielkiej Brytanii i Unii Europejskiej. Co istotne, w odróżnieniu od państw zachodnich, w Chinach prawie wszyscy użytkownicy internetu korzystają ze smartfonów (897 mln osób), a ponad 50 proc. populacji (765 mln) korzysta też z transakcji mobilnych (w odróżnieniu od zaledwie 63 mln osób w USA).

Znając dane dotyczące popularności transakcji online, można lepiej zrozumieć fenomen największych chińskich firm internetowych – portalu e-commerce Alibaba, systemu płatniczego Ant Group i portalu do zakupów grupowych Meituan-Dianping. W e-commerce aktywna jest także największa chińska firma (a zarazem 7. firma świata) czyli Tencent. Chińskim pomysłem, który zaczyna pojawiać się też na Zachodzie (wdraża je teraz Amazon i Google) są zakupy online połączone w oglądaniem nagrań z zakupów prowadzonych przez vlogerów [7].

Chiński rynek, w odróżnieniu od europejskiego i amerykańskiego, nadal powiększa się, tzn. przybywa tam osób posiadających smartfony i korzystających z aplikacji mobilnych. Chińskie firmy mają jednak apetyty sięgające daleko poza Państwo Środka. Potencjalnymi rynkami dla chińskich aplikacji są Indie, państwa Dalekiej Azji oraz Afryka – regiony, w których usługi cyfrowe gwałtownie zwiększają swoją popularność. To tam rozstrzygnie się w najbliższych latach batalia o dominację w światowej sieci.

4. https://techcrunch.com/2020/04/29/tiktok-tops -2-billion-downloads [dostęp: 03.08.2020].

5. https://www.digitalinformationworld.com/2020/05/ the-top-10-most-downloaded-apps-worldwide-in-the -past-month-includes-some-unusual-entries.html [dostęp: 03.08.2020].

6. China Internet Report 2020, https://research.scmp.com/ products/china-internet-report-2020 [dostęp: 03.08.2020]

7. https://techcrunch.com/2020/07/16/googles-latest-rd-project-is-shoploop-a-mobile-video-shopping-platform/ [dostęp: 04.08.2020].

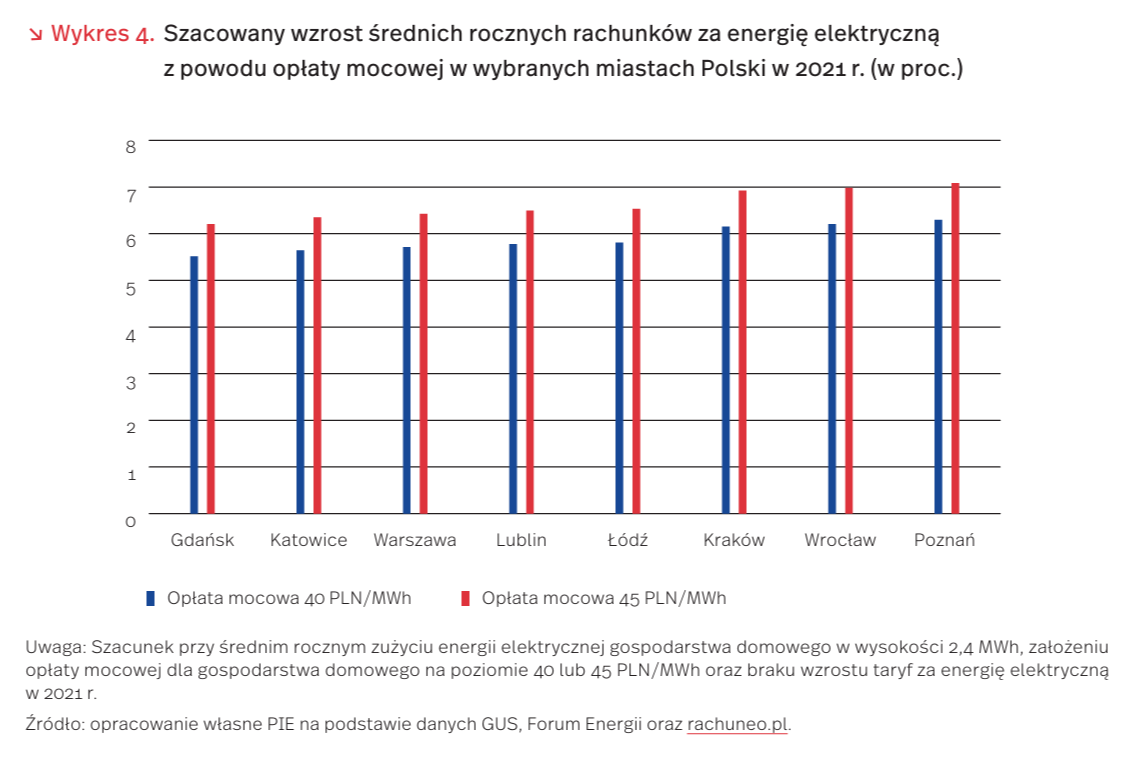

Przez opłatę mocową nasze rachunki za energię elektryczną mogą wzrosnąć o 107 PLN w skali roku

W celu zapobiegania sytuacji niedoboru energii elektrycznej w systemie elektroenergetycznym wprowadzono nową usługę w postaci obowiązku mocowego zapisaną w ustawie z dnia 8 grudnia 2017 o rynku mocy (Dz.U. 2018 poz. 9) [8]. Nowe rozwiązania regulacyjne mają stworzyć zachęty inwestycyjne do budowy nowych i modernizacji już istniejących jednostek wytwórczych. W aukcjach typu holenderskiego [9] od 2018 r. wyłaniane są podmioty, które od 2021 r. [10] będą pozostawać na rynku mocy w gotowości do dostarczania mocy elektrycznej do systemu w razie niedoborów [11].

Opłata mocowa mająca na celu sfinansować rynek mocy miała pierwotnie wejść w życie od 1 października 2020 r. W takim wypadku prezes URE miałby czas do 30 września na ustanowienie jej wielkości. Wiele wskazuje jednak na to, że ze względu na pandemię koronawirusa jej obowiązywanie zostanie przesunięte na 1 stycznia 2021 r. w ramach projektu ustawy o zmianie ustawy o biokomponentach i biopaliwach ciekłych oraz niektórych innych ustaw, która została przegłosowana w Sejmie 24 lipca br. Ustawa oczekuje na dalsze procedowanie w Senacie [12].

Według szacunków Forum Energii, opłata mocowa w 2021 r. może być dla odbiorców kosztem nawet w wysokości 5,4 mld PLN (łącznie dla wszystkich podmiotów w tym przedsiębiorstw). Może przełożyć się to na wzrost rachunków gospodarstw domowych za energię o ok. 40-45 PLN/MWh [13] [14]. Przy przeciętnym zużyciu ok. 2375 KWh [15] rocznie na gospodarstwo domowe łączny wzrost rachunków za energię elektryczną w skali roku wyniósłby 107 PLN, co stanowi zmianę o 5,5-7 proc. (przy założeniu taryf na energię elektryczną na poziomie z 2020 r.). Ostateczna stawka opłaty mocowej oraz wzrost taryf za energię elektryczną na 2021 r. zależą jednak od decyzji prezesa URE i mogą okazać się wyższe.

Odżywa walka USA i Chin o hegemonię na świecie

15 sierpnia 2020 r. minie pół roku odkąd obowiązuje umowa gospodarczo-handlowa między Stanami Zjednoczonymi a Chinami (Economic and Trade Agreement – ETA), zawarta po kilkunastomiesięcznej wojnie handlowej. Umowa miała być pierwszym etapem szerszego porozumienia handlowego między obu krajami (Phase I Deal). Porozumienie zawiera przede wszystkim zobowiązanie strony chińskiej do dodatkowego (ponad poziom importu z USA w 2017 r.) zakupu w latach 2020-2021 amerykańskich towarów i usług o wartości 200 mld USD (z czego 162 mld USD przypadnie na towary, a 38 mld USD na usługi) [16].

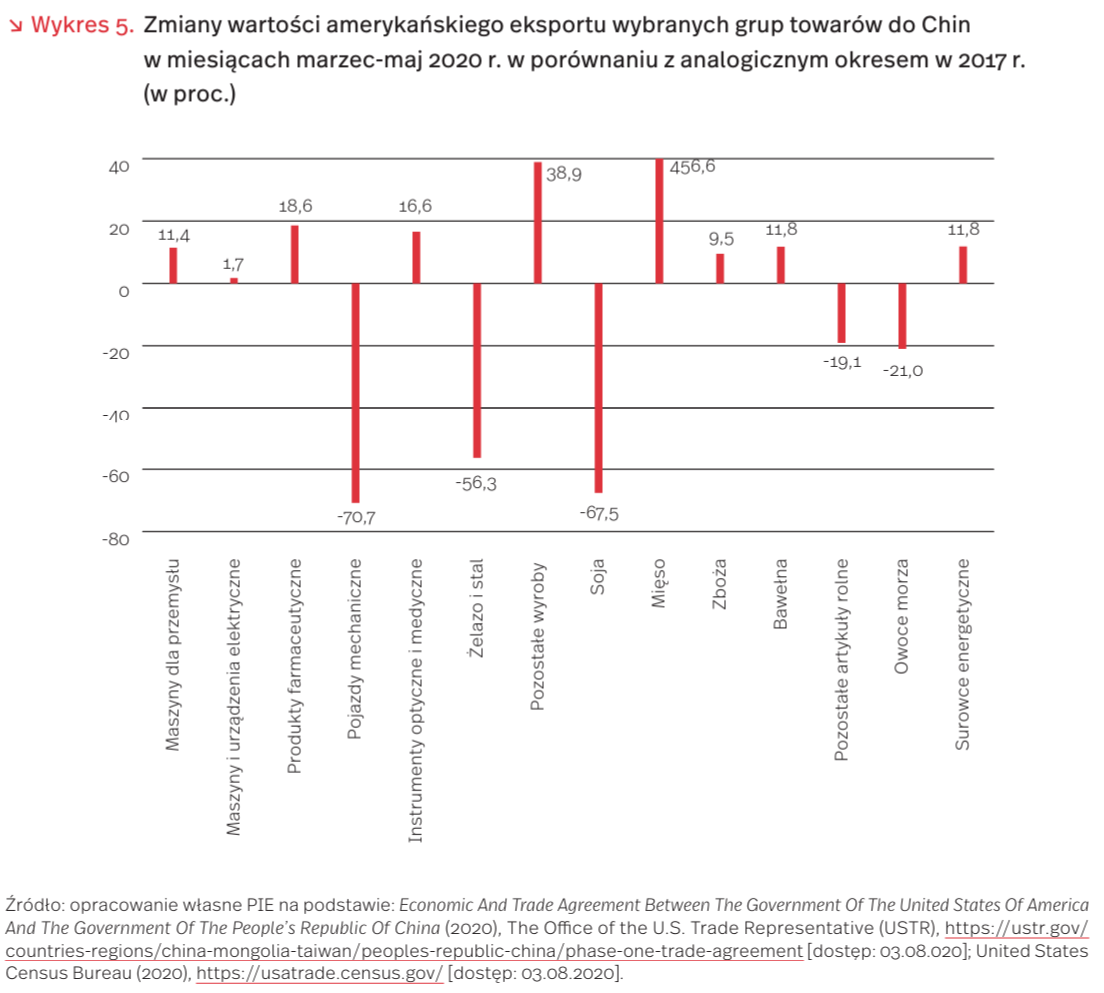

Jak wynika z danych Departamentu Handlu Stanów Zjednoczonych [17], w ciągu pierwszych trzech pełnych miesięcy obowiązywania umowy ETA (marzec-maj 2020 r.), USA wyeksportowały do Chin towary o wartości 26,2 mld USD, z czego 17,6 mld USD stanowiły towary podlegające dodatkowemu importowi na mocy porozumienia. Wśród nich największe znaczenie miały wyroby przemysłowe, m.in. maszyny dla przemysłu, maszyny i urządzenia elektryczne, instrumenty optyczne i medyczne (12,6 mld USD). Artykuły rolne (m.in. mięso, zboża) oraz surowce energetyczne odpowiadały odpowiednio za 3,2 mld USD oraz 1,9 mln USD amerykańskich dostaw do Chin. W porównaniu z analogicznym okresem 2017 r. (rok odniesienia przyjęty w umowie) wartość amerykańskiego eksportu produktów objętych porozumieniem była o 0,8 proc. niższa. Wzrósł przede wszystkim eksport mięsa (o 456 proc.), pozostałych wyrobów przemysłowych (o 39 proc.), leków (o 18 proc.), instrumentów optycznych i medycznych (o 17 proc.) oraz surowców energetycznych (o 12 proc.). Wyraźnie niższe niż w 2017 r. były dostawy samochodów (o 71 proc.), soi (o 67 proc.) oraz żelaza i stali (o 56 proc.).

Przedstawione statystyki handlowe wskazują jednoznacznie, że zapisy umowy w zakresie dodatkowych chińskich zakupów amerykańskich towarów nie są spełniane. Przyjmując równomierne rozłożenie dostaw w ciągu roku, chińskie zakupy tych towarów w okresie marzec-maj 2020 r. powinny być wyższe o 17,4 mld USD, w tym wyrobów przemysłowych – o 9,4 mld USD, artykułów rolnych – o 3,6 mld USD, a surowców energetycznych – o 4,4 mld USD.

Pandemia COVID-19 była jednym z czynników mających wpływ na wywiązywanie się Chin ze zobowiązań wobec Stanów Zjednoczonych w zakresie dodatkowych zakupów towarów. Doszło bowiem w obu krajach do przesuniętych w czasie zaburzeń po stronie popytowej i podażowej. O ile w I kwartale gospodarka chińska skurczyła się o 6,8 proc. (rok do roku), o tyle w II kwartale nastąpiło wyraźne odbicie i odnotowano wzrost PKB o 3,2 proc. (r/r). Z kolei PKB Stanów Zjednoczonych zmniejszył się w I kwartale o ponad 1 proc. (szacując według porównywalnej metody w ujęciu rok do roku), a w II kwartale zmalał aż o 9,5 proc. (r/r). Innym z czynników była niższa konkurencyjność cenowa dostaw amerykańskich niż dostaw z innych krajów, co pokazuje przykład soi. Jak wynika z danych Generalnej Administracji Celnej w Chinach, w czerwcu wzrósł import brazylijskiej soi o 19 proc. (miesiąc do miesiąca, w ujęciu wolumenowym), podczas gdy dostawy soi amerykańskiej zmalały o ponad 56 proc. (m/m) [18]. Było to efektem niższych cen soi brazylijskiej i zwiększonego zapotrzebowania w Chinach w związku z odbudową pogłowia trzody chlewnej.

Rozejm zawarty między Stanami Zjednoczonymi a Chinami na początku 2020 r. nie trwał długo. Pandemia COVID-19 wywołała eskalację napięcia między dwoma mocarstwami. Administracja amerykańska zarzuciła Chinom, że wirus SARS-CoV-2 powstał w laboratorium w Wuhan, a władze chińskie przez długi czas zatajały prawdziwą skalę zagrożenia. Ponadto, w odwecie za wprowadzenie przez Chiny w Hongkongu ustawy o bezpieczeństwie narodowym, Amerykanie pozbawili Hongkong specjalnego statusu, jakim cieszył się w USA. Do tego, w końcu lipca, w odpowiedzi na żądania Stanów Zjednoczonych, zamknięto chiński konsulat w amerykańskim Houston. Przyczyną było oskarżenie dwóch obywateli Chin o działalność hakerską, której efekty przekazywali m.in. chińskiemu wywiadowi [19]. W odpowiedzi władze chińskie nakazały Amerykanom zamknąć swój konsulat w Chengdu [20].

Eskalacja napięcia na linii Waszyngton–Pekin związana z pandemią COVID-19 jest niczym innym jak kolejną odsłoną walki o hegemonię między dwoma największymi mocarstwami na świecie. Wydaje się, że w najbliższym czasie nie należy spodziewać się kolejnego zawieszenia broni. Zaostrzenie polityki wobec Chin może być elementem kampanii wyborczej Donalda Trumpa ubiegającego się o reelekcję w jesiennych wyborach. Stany Zjednoczone będą z pewnością próbować egzekwować wykonywanie przez Chiny zapisów umowy gospodarczo-handlowej w zakresie dodatkowych zakupów amerykańskich towarów i usług. Działania amerykańskie wobec Chin mogą być tym silniejsze, im dłużej gospodarka amerykańska pozostanie w recesji, podczas gdy gospodarka chińska wraca na ścieżkę wzrostu.

16. Economic And Trade Agreement Between The Government Of The United States Of America And The Government Of The People’s Republic Of China (2020), The Office of the U.S. Trade Representative (USTR), https://ustr.gov/countries -regions/china-mongolia-taiwan/peoples-republic-china/ phase-one-trade-agreement [dostęp: 03.08.2020].

17. United States Census Bureau (2020), https://usatrade.census.gov/ [dostęp: 03.08.2020].

18. https://www.farmer.pl/produkcja-roslinna/inne-uprawy/padl-rekord-importu-brazylijskiej-soi-do-chin,98014.html [dostęp: 03.08.2020].

19. https://edition.cnn.com/2020/07/24/politics/ us-agents-houston-chinese-consulate/index.html [dostęp: 03.08.2020].

20. https://edition.cnn.com/2020/07/26/asia/chengdu-us-consulate-china-closure-intl-hnk/index.html [dostęp: 03.08.2020].

Produkcja i usługi – jak zmieniały się ich plany wobec pracowników w okresie zamrażania i odmrażania polskiej gospodarki?

Łącznie na produkcję i usługi (bez handlu) przypada prawie 2/3 pracujących w Polsce. W 2019 r. udział produkcji w strukturze pracujących wyniósł 20,3 proc., a usług 43,8 proc. [21]. Sektory te mają więc kluczowe znaczenie w gospodarce, a rozwój ich jest współzależny. Rozwój produkcji jest warunkiem rozwoju usług, ale z drugiej strony rośnie znaczenie usług skierowanych do produkcji. Przeprowadzone przez Polski Instytut Ekonomiczny (PIE) i Polski Fundusz Rozwoju (PFR) badanie (zrealizowane w ośmiu falach od początku kwietnia do końca lipca br.) pozwoliło m. in. Stwierdzić, jak zmieniały się zamierzenia firm tych sektorów w sferze zatrudnienia i wynagrodzeń w okresie pandemii COVID-19 w Polsce.

W pierwszej fali badania przedsiębiorstw, obejmującej początkowy okres epidemii (okres zamrażania), 75 proc. firm produkcyjnych i nieco mniej (67 proc.) firm usługowych (bez handlowych) wskazało, że liczba dostępnych pracowników w przedsiębiorstwie nie uległa większym zmianom, chociaż spadek liczby pracowników ze względu na zwolnienia na opiekę nad dziećmi zgłosiła co piąta firma usługowa (w której zatrudnionych jest stosunkowo dużo kobiet) i 14 proc. firm produkcyjnych. Blisko co piąta firma usługowa deklarowała ubytek pracowników ze względu na obawy związane z przychodzeniem do zakładu pracy w czasie epidemii. W produkcji firm takich było mniej (11 proc.). Redukcję zatrudnienia sygnalizowało 9 proc. firm produkcyjnych i 6 proc. usługowych.

W pierwszych pięciu falach badania (od początku kwietnia do końca maja) następował spadek odsetka firm planujących zmniejszenie zatrudnienia. W firmach usługowych wyniósł 21 pkt. proc. i był mniejszy niż w firmach produkcyjnych (27 pkt. proc.) (wykres 6). Zidentyfikowane korzystne zmiany w planach firm dotyczących zatrudnienia były wynikiem poprawy nastrojów przedsiębiorców wskutek odmrażania gospodarki i wprowadzania tarcz antykryzysowych. W badaniu lipcowym (szósta fala) korzystne tendencje odwróciły się. Zwiększył się odsetek firm produkcyjnych i usługowych planujących redukcje zatrudnienia, a w kolejnej fali badania (siódmej) nastąpił dalszy wzrost odsetka firm usługowych planujących zmniejszenie zatrudnienia i spadek tego wskaźnika w przypadku firm produkcyjnych. W ósmej fali badania po 6 proc. firm usługowych i produkcyjnych planowało redukcje zatrudnienia. Dane GUS dotyczące przeciętnego zatrudnienia w sektorze przedsiębiorstw, potwierdzają nasilający się spadek zatrudnienia w sektorze przedsiębiorstw w okresie zamrażania gospodarki (w marcu i kwietniu zatrudnienie miesiąc do miesiąca zmniejszyło się odpowiednio o 0,5 proc. i o 2,4 proc. ). W maju, dzięki odmrażaniu polskiej gospodarki, spadek zatrudnienia w sektorze przedsiębiorstw wyniósł tylko 1,4 proc. Natomiast w czerwcu zanotowano nieznaczny wzrost o 0,2 proc.

W piątej fali badania (koniec maja), w stosunku do pierwszej fali (początek kwietnia), w większym stopniu zmniejszył się odsetek firm produkcyjnych planujących redukcje wynagrodzeń (o 47 pkt. proc. z poziomu 55 proc. do 8 proc.), niż firm usługowych (o 40 pkt. proc., z poziomu 50 proc. do 10 proc.) (wykres 7). Natomiast od momentu badania z końca maja w kolejnych dwóch falach rośnie udział firm usługowych planujących obniżenie wynagrodzeń i jest on wyższy niż dla firm produkcyjnych, w przypadku których w kolejnych falach badania, odnotowano spadek udziału firm planujących redukcje wynagrodzeń. Dzieje się tak dlatego, że większość firm usługowych należy do branż najsilniej dotkniętych przez pandemię i dysponuje ograniczonymi środkami własnymi.

Dane GUS potwierdzają, że epidemia COVID-19 spowodowała przejściowe zmniejszenie przeciętnego miesięcznego wynagrodzenia brutto w sektorze przedsiębiorstw. W stosunku do poprzedniego miesiąca, w marcu wzrosło o 3,0 proc., ale w kwietniu zmniejszyło o 3,7 proc., a w maju już w mniejszym stopniu (o 3,1 proc.). Natomiast w czerwcu było o 3,2 proc. wyższe niż w maju.

W ramach działań służących ratowaniu firmy i obronie miejsc pracy, zarówno w produkcji, jak i w usługach, częściej sięgano do obniżki poziomu wynagrodzeń dla całej załogi niż redukcji zatrudnienia. Zwraca uwagę silniejsza reakcja na wprowadzenie lockdownu firm produkcyjnych niż usługowych. Na początku kwietnia więcej firm produkcyjnych niż usługowych zamierzało zmniejszyć zarówno zatrudnienie, jak i wynagrodzenia. Udział firm przewidujących zmniejszenie zatrudnienia i wynagrodzeń, w obu tych sektorach, stopniowo malał w kwietniu i maju, co było efektem poprawy nastrojów przedsiębiorców w wyniku stopniowego znoszenia restrykcji (odmrażania gospodarki) i wdrażania tarcz antykryzysowych. Dopiero lipcowe badanie przyniosło pewne odwrócenie tych korzystnych tendencji, co wskazuje, jak niestabilne są nastroje przedsiębiorców i jak szybko następują zmiany w planach firm, szczególnie usługowych, dotyczących zatrudnienia i wynagrodzeń.

21. GUS (2019), Rocznik Statystyczny Rzeczypospolitej Polskiej, Warszawa.

Niedoceniany talent – mało optymistyczna przyszłość młodych artystów na rynku pracy

W 2019 r. 3,7 proc. wszystkich pracujących mieszkańców Unii Europejskiej było zatrudnionych w zawodach kreatywnych i artystycznych. Większość (59 proc.) osób pracujących w sektorze kultury ma wyższe wykształcenie, co stanowi wysoki odsetek w porównaniu z pracującymi w pozostałych zawodach (34 proc.). Ponadto, stosunkowo wielu zawodowych artystów i pisarzy wykonuje swoją pracę w ramach samozatrudnienia. Niemal połowa (45 proc.) artystów i pisarzy pracuje w ramach jednoosobowych działalności gospodarczych, podczas gdy dla ogółu pracujących wartość ta jest znacznie niższa (14 proc.) [22].

Specyfika zawodów artystycznych, która w wielu przypadkach wymaga bezpośredniej interakcji między artystą a odbiorcą, sprawia, że artyści są grupą szczególnie narażoną na skutki kryzysu wywołanego pandemią COVID-19. W wyniku lockdownu odwołane zostały festiwale, zamknięto teatry, galerie sztuki i muzea. Dane obrazujące losy absolwentów dziedzin związanych ze sztuką pokazują, że sytuacja artystów na rynku pracy nie była korzystna już w czasach przed epdemią.

Wbrew ogólnej spadkowej tendencji w liczbie absolwentów szkół wyższych, spowodowanej zmianami w strukturze demograficznej, w kolejnych latach, począwszy od 2014 r., liczba absolwentów studiów z obszaru sztuki pozostaje na porównywalnym poziomie – w 2018 r. wydano łącznie 7633 dyplomów z dziedzin sztuk filmowych, plastycznych, teatralnych i muzycznych, co stanowi nawet minimalny wzrost w porównaniu z liczbą absolwentów z 2014 r. (7450) [23].

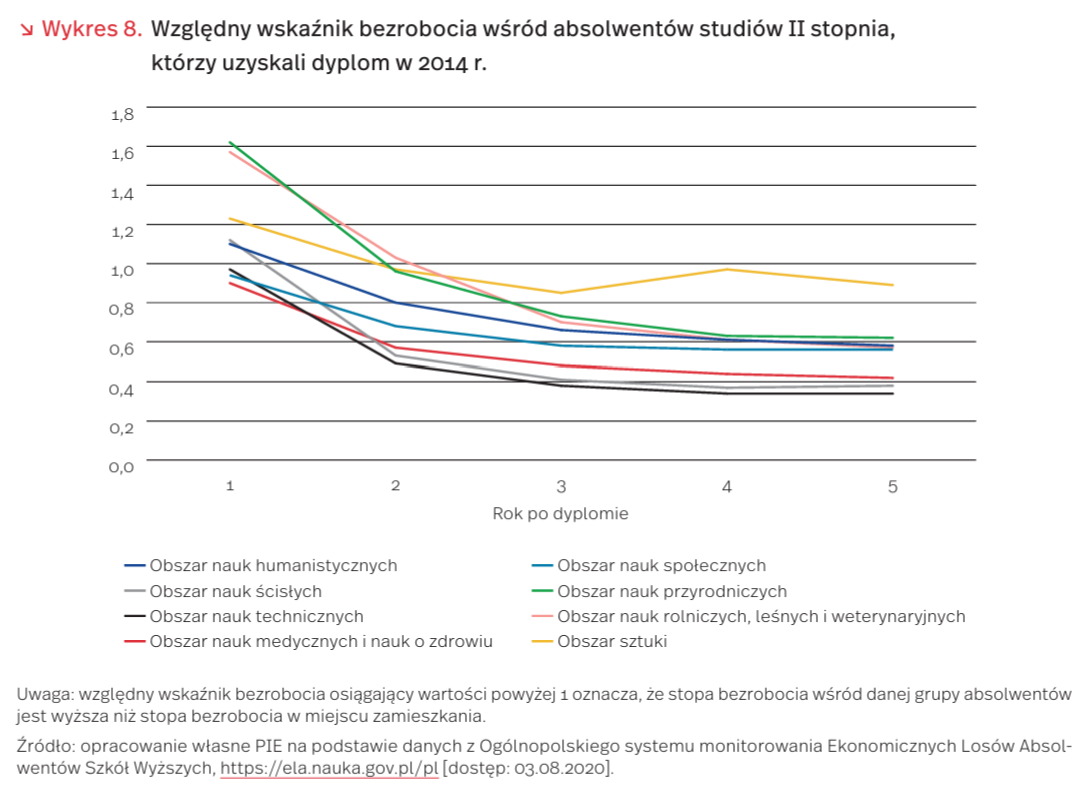

Absolwenci kierunków artystycznych zmagają się z względnie wysokim poziomem bezrobocia w pierwszych latach po uzyskaniu dyplomu, co jest również charakterystyczne dla znacznej części absolwentów z pozostałych dziedzin. Jednak, o ile po około dwóch latach od ukończenia studiów magisterskich względne bezrobocie spada, o tyle ryzyko bezrobocia wśród dyplomowanych artystów pozostaje na poziomie zbliżonym do przeciętnych wartości stopy bezrobocia w miejscu zamieszkania (wykres 8). Co więcej, kolejne roczniki absolwentów są w jeszcze większym stopniu narażone na ryzyko bezrobocia tuż po uzyskaniu dyplomu (wykres 9).

Dotychczasowe względne wskaźniki zarobków absolwentów kierunków artystycznych również nie napawają optymizmem. Pomimo tego, że z każdym kolejnym rokiem od uzyskania dyplomu odnotowują wzrost wynagrodzeń, ich poziom jest jednym z najniższych w porównaniu z absolwentami pozostałych obszarów nauki. Jest on również niski względem średnich zarobków w miejscu zamieszkania absolwentów, nawet po pięciu latach po uzyskaniu przez nich dyplomu (wykres 10).

22. https://ec.europa.eu/eurostat/statistics-explained/ index.php?title=Culture_statistics_-_cultural_employment [dostęp: 03.08.2020].

23. Dla porównania, w 2014 r. polskie szkoły wyższe wydały w sumie 389 473 dyplomów, a w 2018 r. – 324 607, https://ela.nauka.gov.pl/pl [dostęp: 03.08.2020].

Czym będzie się kierować Komisja Europejska, rozdzielając środki Funduszu Odbudowy?

Decyzją liderów UE rekomendacje Semestru Europejskiego mają być kluczowym mechanizmem dla oceny alokacji środków z Funduszu Odbudowy. Poniżej przedstawiamy obecne priorytety, którymi kieruje się Komisja Europejska w ramach tego instrumentu.

Semestr Europejski w normalnych warunkach ma wspierać koordynację polityk ekonomicznych państw członkowskich UE. Realizowany jest zgodnie z przyjętym rok wcześniej harmonogramem, w ramach którego państwa konsultują z instytucjami UE plany budżetowe i gospodarcze. Komisja Europejska weryfikuje te plany i przedstawia prognozy oraz rekomendacje na 12-18 miesięcy. Komisja ocenia też postępy w konwergencji, stabilność finansów publicznych oraz polityki wspierające wzrost gospodarczy. KE identyfikuje również potencjalne zakłócenia dla równowagi makroekonomicznej w UE oraz dokonuje przeglądu realizacji strategii „Europa 2020” [24].

Wybuch pandemii koronawirusa wymógł przeorientowanie dotychczasowych priorytetów. 20 marca 2020 r. uruchomiona została ogólna klauzula korekcyjna w ramach Paktu Stabilności i Wzrostu. Oznacza ona czasowe porzucenie progów ostrożnościowych dla deficytu sektora finansów publicznych (3 proc. PKB) oraz zadłużenia (60 proc. PKB).

Państwa członkowskie skoncentrowały wysiłki na łagodzeniu społeczno-gospodarczego wpływu kryzysu związanego z COVID-19. 1 lipca 2020 r. Rada przyjęła specyficzne zalecenia i opinie w sprawie polityki gospodarczej, zatrudnieniowej i fiskalnej dla strefy euro i poszczególnych państw członkowskich na 2020 r. Obecnie priorytetowe działania obejmują inwestowanie w służbę zdrowia, utrzymanie miejsc pracy oraz zapewnienie płynności finansowej małych i średnich przedsiębiorstw oraz samozatrudnionych.

Wyznaczono też strategiczne obszary działań dla inwestycji finansowanych z Funduszu Odbudowy, które obejmą: cyfryzację administracji i usług publicznych, wspieranie rozwoju umiejętności cyfrowych, transformację energetyczną, rozwój zrównoważonej infrastruktury transportowej, gospodarkę odpadami. gospodarkę wodną.

Poniżej przedstawiamy dodatkowe specyficzne zalecenia dla poszczególnych państw. Zazwyczaj akcentują słabości ich rządów w określonych obszarach:

- przeciwdziałanie praniu pieniędzy (Bułgaria, Dania, Estonia, Irlandia, Łotwa, Słowacja, Finlandia, Szwecja),

- eliminowanie ułatwień dla agresywnej optymalizacji podatkowej (Irlandia, Luksemburg, Cypr, Malta, Niderlandy),

- poprawa współpracy publiczno-prywatnej (Czechy, Hiszpania),

- rozwiązanie problemu niedoboru personelu medycznego (Bułgaria, Dania),

- zwiększenie podaży mieszkań socjalnych (Irlandia),

- wdrażanie sieci 5G (Belgia, Słowenia, Szwecja).

Dla Polski dodatkowe zalecenia KE obejmują:

- lepsze ukierunkowanie i dostęp do świadczeń społecznych,

- poprawa klimatu inwestycyjnego, dzięki ochronie niezależności sądów,

- zapewnienie skutecznych konsultacji publicznych i zaangażowania partnerów społecznych w proces kształtowania polityki.