Spis treści

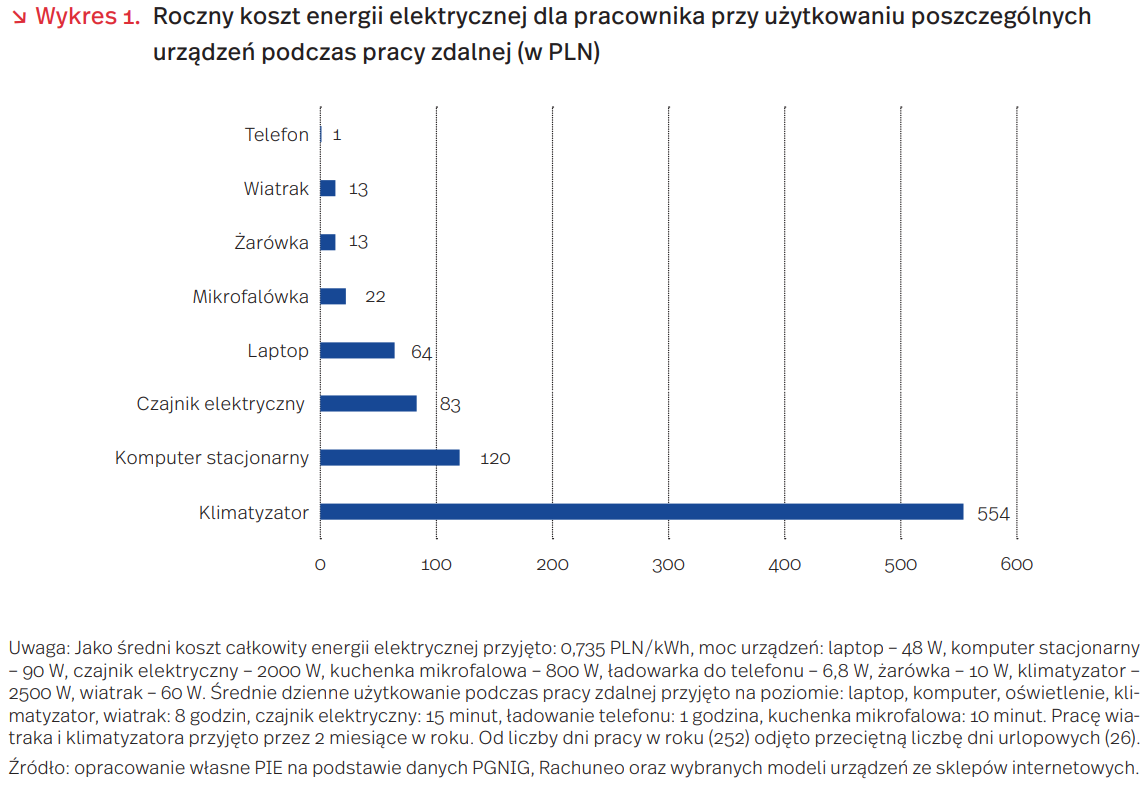

Energia elektryczna podczas pracy zdalnej kosztuje nas nawet 250 PLN rocznie

Pandemia COVID-19 upowszechniła tryb pracy zdalnej w Polsce i Unii Europejskiej. Według danych Eurostatu, w 2020 r. 8,9 proc. Polaków pracowało przez większość czasu z domu (w porównaniu do średniej UE wynoszącej 12,3 proc.). Potencjał pracowników, którzy mogliby pracować zdalnie przez część czasu wynosi jednak w naszym kraju nawet do 25 proc. Wielu pracowników zgłasza także chęć pracy z domu. W badaniu ankietowym PIE i PFR przeprowadzonym w połowie 2020 r., 12 proc. ankietowanych zadeklarowało, że chciałoby pracować całkowicie zdalnie, a 14 proc. deklarowało chęć pracy w formie hybrydowej.

Praca zdalna, poza komfortem, oszczędnością czasu i brakiem wydatków na dojazdy, wiąże się też z dodatkowymi kosztami po stronie pracownika. Ministerstwo Rozwoju, Pracy i Technologii w maju tego roku skierowało projekt dotyczący pracy zdalnej do konsultacji międzyresortowych i publicznych. Według niego, pracownikowi pełniącemu obowiązki zdalnie przysługiwać powinien ekwiwalent lub ryczałt obejmujący między innymi koszty zużycia materiałów i narzędzi pracy, a także inne koszty bezpośrednio związane z pracą zdalną, w szczególności zużycie energii elektrycznej i koszt dostępu do łączy telekomunikacyjnych.

Koszt ten będzie różny w zależności od pracownika i specyfiki pracy. Jeśli jednak policzyć samo zużycie energii elektrycznej – zarówno narzędzi bezpośrednio wykorzystywanych do pracy (komputer stacjonarny, laptop i telefon), jak i tych, z których na co dzień korzystamy w biurze przy normalnym funkcjonowaniu (czajnik, kuchenka mikrofalowa, oświetlenie i wiatrak w miesiącach letnich) – koszt ten może w Polsce sięgnąć średnio nawet 250 PLN rocznie w 2021 r.

Adam Juszczak

Jak Polacy spędzają czas wolny?

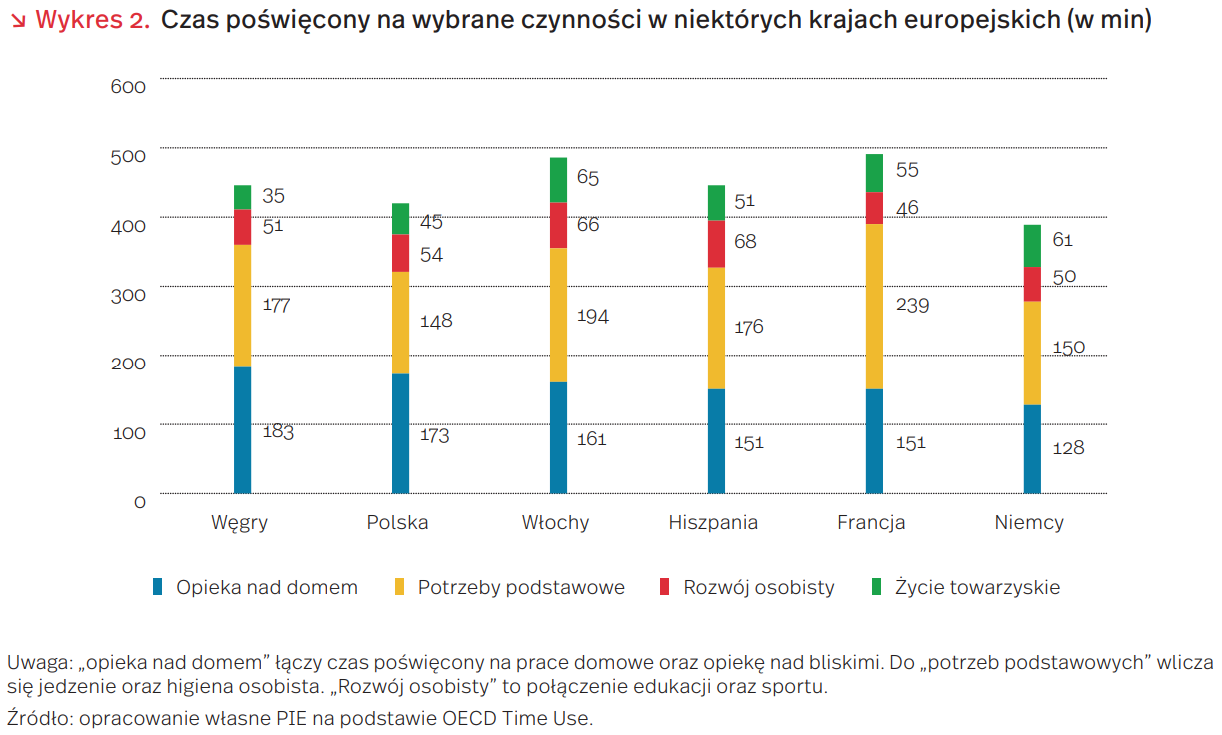

Polacy są czwartą najbardziej pracowitą nacją wśród państw Unii Europejskiej. Według danych Eurostatu, w 2020 r. pracowaliśmy średnio 41,4 godzin tygodniowo, tj. o 42 minuty dłużej niż średnia dla państw UE. Czy zatem – zmęczeni po pracy – spędzamy swój czas wolny wyłącznie odpoczywając?

Z danych OECD wynika, że Polacy dużo czasu poświęcają na zajmowanie się domem (wykres 2) – w ciągu dnia to 2 i 1/4 godziny. Częściej niż inni Europejczycy opiekujemy się domownikami – zajmuje nam to 38 minut. To drugi najwyższy wynik w Europie, co prawdopodobnie wynika z większej liczby wielopokoleniowych gospodarstw domowych.

Na tle państw zachodnich żyjemy w biegu. Dziennie na jedzenie przeznaczamy 1,5 godziny. Rekordzistami są Włochy, Hiszpania oraz Francja, w których taka aktywność zajmuje ponad 2 godziny. Czas poświęcany higienie osobistej jest zbliżony do średniej dla krajów Unii Europejskiej (ok. 1 godziny dziennie). Najbardziej zadbanym społeczeństwem są Francuzi (1 i 3/4 godziny).

Polacy mało czasu spędzają spotykając się ze znajomymi i przyjaciółmi. Na ten cel dziennie poświęcamy 45 minut. W Niemczech wartości te są o kwadrans wyższe. Najczęściej spotkania z innymi odbywają mieszkańcy Austrii, Danii czy Holandii – o 27-36 minut dłużej niż Polacy.

Przeciętnie wypadamy też jeśli chodzi o rozwój osobisty. Szeroko pojęta edukacja zajmuje nam średnio 1/2 godziny dziennie, natomiast na uprawianie sportu poświęcamy średnio 23 minuty. Łącznie to niecała godzina. Liderami są kraje skandynawskie i Benelux – w Finlandii i Szwecji rekreacja zajmuje 66 minut, a w Luksemburgu i Belgii odpowiednio 71 minut i 62 minuty.

Nieprawdą jest mit „wiecznie włączonego telewizora”. Polacy poświęcają na oglądanie telewizji nieco ponad 2 godziny dziennie. Anglicy, Węgrzy oraz Litwini spędzają przed ekranem 10 minut dłużej dziennie, a rekordziści Grecy – ponad kwadrans. Telewizję najmniej chętnie oglądają Irlandczycy – poświęcają jej mniej niż półtorej godziny dziennie.

Michał Gniazdowski

Od wyższego wykształcenia do niższych stanowisk na rynku pracy

Dostosowanie kwalifikacji i umiejętności pracowników do wymogów rynku pracy jest jednym z warunków jego właściwego funkcjonowania. Zmiany w systemach edukacji zachodzą dziś wolniej niż zmiany sposobów świadczenia pracy spowodowane rozwojem technologicznym, przez co zapotrzebowanie na pracowników o odpowiednich kwalifikacjach nie zawsze może zostać zaspokojone. Problem ten próbuje się rozwiązać dzięki przyjęciu pracowników z zagranicy. Choć, jak pokazały badania, nie zawsze skutecznie.

Najnowsze wyniki badań siły roboczej w Unii Europejskiej zwracają uwagę na zjawisko świadczenia pracy przez osoby mające zbyt wysokie kwalifikacje w stosunku do zajmowanego stanowiska. Chodzi o osoby z wyższym wykształceniem pracujące w zawodach wymagających średnich lub niskich umiejętności. Sytuacja taka jest charakterystyczna tak dla obywateli państw UE, jak i migrantów z innych państw UE oraz pracowników niebędących obywatelami UE.

W UE co piąty pracownik z wyższym wykształceniem ma zbyt wysokie kwalifikacje na jego rodzimym rynku pracy (20,8 proc.), w przypadku obywateli innych państw UE (migrantów) odsetek ten rośnie do 32,3 proc. a dla pracowników spoza UE wynosi 41,4 proc.

W Polsce jest 31 proc. osób z wyższym wykształceniem w wieku 20-64 lata, wśród imigrantów z innych państw członkowskich UE odsetek ten wynosi 62,8 proc., a wśród przybyszów spoza UE – 57,8 proc. Polska zalicza się więc do grupy państw, razem z Estonią, Łotwą, Szwecją, Litwą, Danią, Belgią i Austrią, w których odsetek osób z wyższym wykształceniem jest wyższy wśród obywateli innych państw UE niż w przypadku dwóch pozostałych rodzajów obywatelstwa.

Ta sytuacja powoli ulega zmianie. W ostatnich dziesięciu latach (2010-2020) odsetek osób pracujących poniżej swoich kwalifikacji wśród imigrantów spoza UE spadł z 47,7 proc. do wspominanych 41,4 proc. Z kolei dla obywateli UE odsetek ten wzrósł nieznacznie z 19,4 proc. do 20,8 proc.

W 2010 r. w Polsce 17,7 proc. osób z wyższym wykształceniem pracowało w zawodach wymagających średnich lub niskich umiejętności. W 2020 r. było to 19 proc. Ten wzrost o 1,3 pkt. proc. jest stosunkowo niewielki, gdy porównać go liderów, takich jak: Słowacja (wzrost o 12,5 pkt. proc.), Grecja (wzrost o 12,1 pkt. proc.), czy Litwa i Słowenia (wzrost o 6,6 pkt. proc.).

Polska należy także do dziesięciu państw członkowskich, w których odsetek pracowników o zbyt wysokich kwalifikacjach był wyższy wśród mężczyzn niż wśród kobiet. Taką sytuację zaobserwowano m.in. w: Chorwacji, Estonii, Austrii, Szwecji, na Litwie i w Bułgarii, a także na Łotwie, w której różnica między płciami była największa (6,5 pkt. proc.).

Należy podkreślić, że świadczenie relatywnie prostych prac przez osoby z wyższym wykształceniem prowadzi do negatywnych konsekwencji behawioralnych, by wymienić choćby częstszą zmianę pracy, brak zaangażowania w wykonywanie powierzonych obowiązków, niższe zadowolenie z pracy czy zachowania intencjonalnie kontrproduktywne. Dlatego też należy podejmować wysiłki – tak na poziomie międzynarodowym, jak i krajowym – których celem będzie m.in. konstrukcja systemu edukacji wyposażającego uczniów i studentów w kompetencje potrzebne na rynku pracy.

Radosław Zyzik

W czasie pandemii branży TSL pomaga e-commerce

Firmy branży TSL (transport-spedycjalogistyka) są zróżnicowane pod względem zakresu wykonywanych zadań, przy czym ich kierunkiem rozwoju jest kompleksowa obsługa przewozów transportowych – od zaplanowania całego procesu, przygotowania i nadania przesyłki aż po jej terminowe i bezpieczne dostarczenie. TSL jest branżą wciąż rozwijającą się, której znaczenie rośnie wraz z rozwojem gospodarczym, bowiem zapotrzebowanie na kompleksowe usługi transportowe nasila się i nic nie wskazuje, aby miało się to zmienić. Nawet pandemia nie wpłynęła zbyt radykalnie i negatywnie na sytuację firm branży TSL, które szybko dostosowały się do zmienionej sytuacji. Dotyczy to przede wszystkim inwestycji w cyfryzację i automatyzację przedsiębiorstwa, rozwój sieci dystrybucji i integracje na rynku TSL.

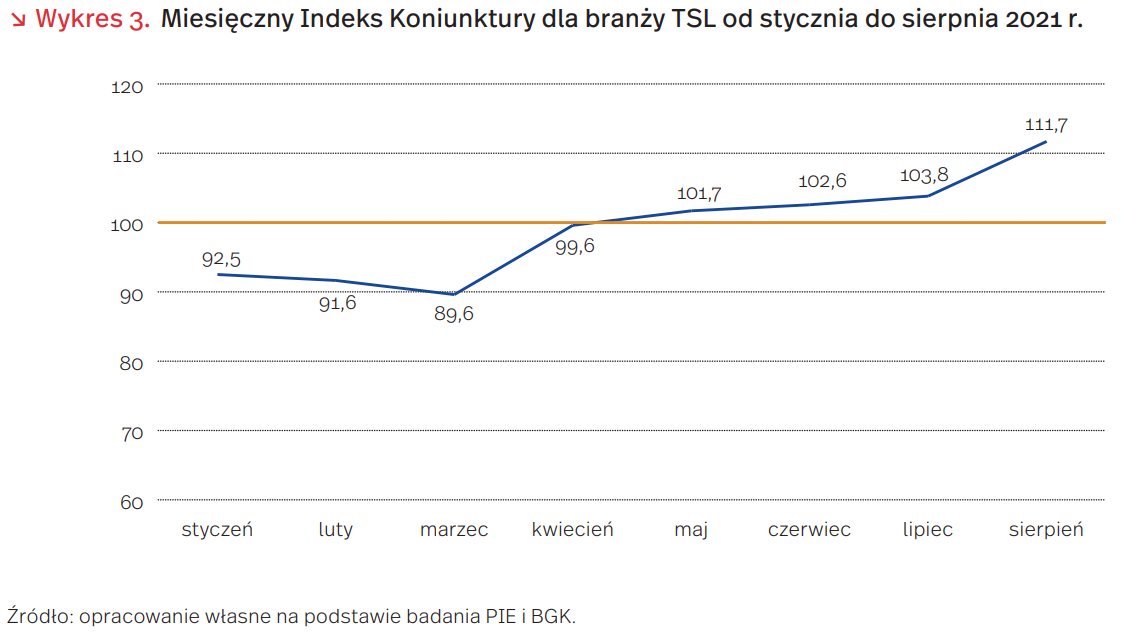

Comiesięczne badania przedsiębiorstw realizowane od początku 2021 r. przez Polski Instytut Ekonomiczny (PIE) i Bank Gospodarstwa Krajowego (BGK) wskazują, że wraz z likwidacją obostrzeń dla biznesu i postępującymi szczepieniami na COVID-19, nastroje przedsiębiorstw z baraży TSL stale poprawiają się. Jeszcze w I kw. 2021 r. w analizowanej branży przeważały nastroje negatywne , ale już od maja Miesięczny Indeks Koniunktury (MIK) sukcesywnie przekracza odczyt neutralny (100,0), co oznacza przewagę pozytywnych nastrojów przedsiębiorców nad negatywnymi. W ostatnim sierpniowym odczycie wskaźnik MIK dla branży TSL wzrósł do bardzo wysokiego poziomu 111,7 pkt. (wykres 3).

Wyniki 26. Rankingu firm TSL informują o lepszej kondycji finansowej firm branży TSL w 2020 r. w porównaniu do roku poprzedniego. Świadczy to, że przedsiębiorstwa dobrze poraziły sobie w czasie pandemii. Z analiz wynika, że zatrudnienie w firmach TSL zwiększyło się średnio o 30 proc., a rentowność o 26 proc., plasując się średnio na poziomie 5,8 proc. Najbardziej na pandemii skorzystały firmy, dla których operacje w kanale internetowym stanowiły znaczącą część działalności. Poza tym zyskały przedsiębiorstwa skupione na operacjach magazynowych, spedycji morskiej i oceanicznej. Gorzej natomiast poradziły sobie firmy zajmujące się transportem drogowym, w których przychody spadły o 2 proc., ale wzrosła ich rentowność do 4,2 proc.

Problemy, z którymi borykają się firmy branży TSL to głównie zatory płatnicze. Z badania przeprowadzonego przez Keralla Research Instytut Badań i Rozwiązań B2B w marcu 2021 r., na potrzeby 26. Rankingu firm TSL, wynika, że z problemem opóźnień w płatnościach na koniec I. kw. 2021 r. borykało się 62 proc. firm transportowych. Zobowiązania dotyczą zaległości z umów transportowych, leasingów, kart paliwowych, a także wobec ZUS/US. Największym dłużnikiem firm TSL są firmy z tej samej branży działające jako podwykonawcy. Następne na liście dłużników transportu są firmy handlowe, przetwórstwo przemysłowe oraz działalność profesjonalna, naukowa i techniczna.

Przedsiębiorcy funkcjonujący w branży TSL podkreślają, że na sytuację ekonomiczną ich firm korzystnie wpłynął dynamiczny rozwój rynku e-commerce. Sprzedaż internetowa stała się podczas pandemii kołem zamachowym w branży.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Technologie kwantowe, czyli kolejne pole technologicznej rywalizacji

W połowie czerwca w Niemczech, we współpracy z IBM, został uruchomiony pierwszy komputer kwantowy w Europie. Z kolei kilka dni wcześniej Irlandia, jako ostatni kraj członkowski UE, podpisała deklarację dotyczącą budowy europejskiej kwantowej infrastruktury komunikacyjnej. Technologie kwantowe stają się kluczowym elementem rywalizacji technologicznej na świecie. Wartość rynku samej tylko technologii obliczeń kwantowych (quantum computing) ma wynieść od 950 mln USD w 2025 r. do 1,77 mld USD w 2026 r.

Jednym z najważniejszych aspektów technologii kwantowych jest fakt, że posiadają nieporównywalnie większą moc obliczeniową niż tradycyjne komputery. Kubity (bity kwantowe), które są jednostką informacji w obliczeniach kwantowych, w przeciwieństwie do bitów używanych w tradycyjnych komputerach (smartfonach, laptopach, superkomputerach), mogą przyjmować nie tylko wartości 0 i 1, ale również dowolną proporcję tych wartości w superpozycji obu stanów. Moc obliczeniowa kwantowego komputera zainstalowanego w Niemczech pozwala w 200 sekund uzyskać wynik, który tradycyjnemu komputerowi zająłby 10 tys. lat. Taka moc może być bardzo użyteczna m.in. w naukach medycznych, przemyśle czy kryptografii. Innymi, istotnymi z punktu widzenia rywalizacji technologicznej, rozwiązaniami są m.in. kwantowa symulacja, komunikacja czy metrologia.

W Unii Europejskiej technologie kwantowe są rozwijane m.in. w ramach rozpoczętego w 2018 r. tzw. okrętu flagowego (The Quantum Technologies Flagship), na który w perspektywie 10 lat ma zostać przeznaczone ok 1 mld EUR. Innym projektem jest wspomniana na początku inicjatywa kwantowej infrastruktury komunikacyjnej EuroQCI, która ma na celu zapewnić wysoki poziom bezpieczeństwa przesyłu danych poprzez integrację systemów kwantowych z istniejącą infrastrukturą komunikacyjną. Z kolei Komisja Europejska ogłosiła, że do 2030 r. UE ma posiadać najnowocześniejszy potencjał kwantowy. Także na poziomach krajowych rozwijane są programy inwestycyjne. Niemcy do 2025 r. mają przeznaczyć na rozwój technologii kwantowych (i innych technologii z nimi powiązanych) 2 mld EUR, francuski Quantum Plan przewiduje 1,8 mld EUR inwestycji w najbliższych 4 latach , z kolei Holandia czy Austria starają się być hubem dla firm i instytucji badawczych rozwijających te technologie.

Na świecie wiodącą rolę odgrywają Stany Zjednoczone i Chiny. Technologie kwantowe zostały wyróżnione tak w strategiach administracji byłego prezydenta Donalda Trumpa, jak i przez obecnie funkcjonującą administrację Joe Bidena. Podpisany w 2018 r. National Quantum Initiative Act zawierał mobilizację 1,2 mld USD. Dużą część inicjatyw rozwijają jednak Big Tech, przede wszystkim IBM (który już posiada i rozwija komputery kwantowe), Google oraz Microsoft. W Chinach technologie kwantowe zostały wyróżnione w 14. planie pięcioletnim jako jeden z siedmiu punktów kluczowych dla rozwoju i rywalizacji międzynarodowej, a wzrost wydatków na B+R w najbliższych pięciu latach ma wynieść ponad 7 proc. rocznie. Wszystko w celu osiągnięcia przełomu technologicznego. Rywalizacja między USA a Chinami jest również widoczna w dziedzinie patentów. USA wiodą prym przede wszystkim w obliczeniach kwantowych (quantum computing), z kolei Chiny – w kryptografii i komunikacji. Oprócz UE, USA i Chin, inwestycje w technologie kwantowe poczyniły m.in.: Wielka Brytania, Kanada, Japonia, Indie czy Rosja.

Biorąc pod uwagę liczbę patentów na poszczególne technologie kwantowe czy konieczność współpracy z zewnętrznymi graczami (przykład niedawno uruchomionego komputera kwantowego w Niemczech) widać, że jeśli UE chce nadrobić dystans do światowych liderów, musi zdecydowanie zintensyfikować swoje działania. Jeśli do tego nie dojdzie, technologie kwantowe mogą być przykładem kolejnej, m.in. po chmurze obliczeniowej czy półprzewodnikach, gałęzi nowoczesnej gospodarki, w której UE i państwa europejskie są zależne od innych graczy. Problemem wydaje się być jednak nie sam brak zaangażowania państw czy instytucji publicznych, ile brak odpowiedniej wielkości firm technologicznych, które mogłyby implementować tworzone w ośrodkach badawczych czy własnych działach B+R technologie i budować na nich własne przewagi na rynkach.

Filip Leśniewicz

Rewolucje technologiczne w rolnictwie

10 tys. lat temu uprawa pszenicy udomowiła człowieka. Zmiana stylu życia z koczowniczego na osiadły uniezależniła ludzi od przyrody i rozpoczęła epokę agrarną. Ta została z nami na długo, do rewolucji z XVIII i XIX wieku, które pokazały nowe oblicze rolnictwa. Całokształt przeobrażeń technicznych i społeczno-gospodarczych zwielokrotnił efektywność produkcji. Dzisiejsze rewolucje mają jednak za zadanie nie tylko zwiększyć produktywność, ale zrobić to w sposób zrównoważony, z poszanowaniem lokalnych społeczności i środowiska.

Zmiany zachodzące w rolnictwie w ostatnich dekadach są efektem rozwoju gospodarki opartej na wiedzy. Początek XXI wieku opierał się na implementacji upraw wertykalnych i organicznych, a obecnie na popularności zyskuje pojęcie „Rolnictwo 4.0”.

Uprawy wertykalne miały być sposobem na zmniejszenie kosztów transportu oraz efektywne zarządzanie gruntami i zasobami wodnymi. Polegało ono na wykorzystaniu m.in. miejskich konstrukcji wysokościowych, co pozwalało na zaoszczędzenie przestrzeni i skrócenie łańcucha dostaw. Jedna pionowa farma o powierzchni miejskiego bloku (ok. 9,3 tys. m2) z 30 piętrami miała zapewnić 2000 kcal pożywienia dziennie dla 15 tys. osób. Jeden wieżowiec odpowiadałby zatem 480 tradycyjnym gospodarstwom rolnym.

Rolnictwo biodynamiczne, organiczne czy ekologiczne opiera się natomiast na zarządzaniu składnikami odżywczymi przez praktyki agronomiczne, m.in. płodozmian, recykling azotu i składników odżywczych z wykorzystaniem materiałów organicznych, takich jak resztki pożniwne, obornik i minimalizacja stosowania nawozów chemicznych. W 55 krajach jest już prawie 252 tys. ha oznaczonych jako biodynamiczne.

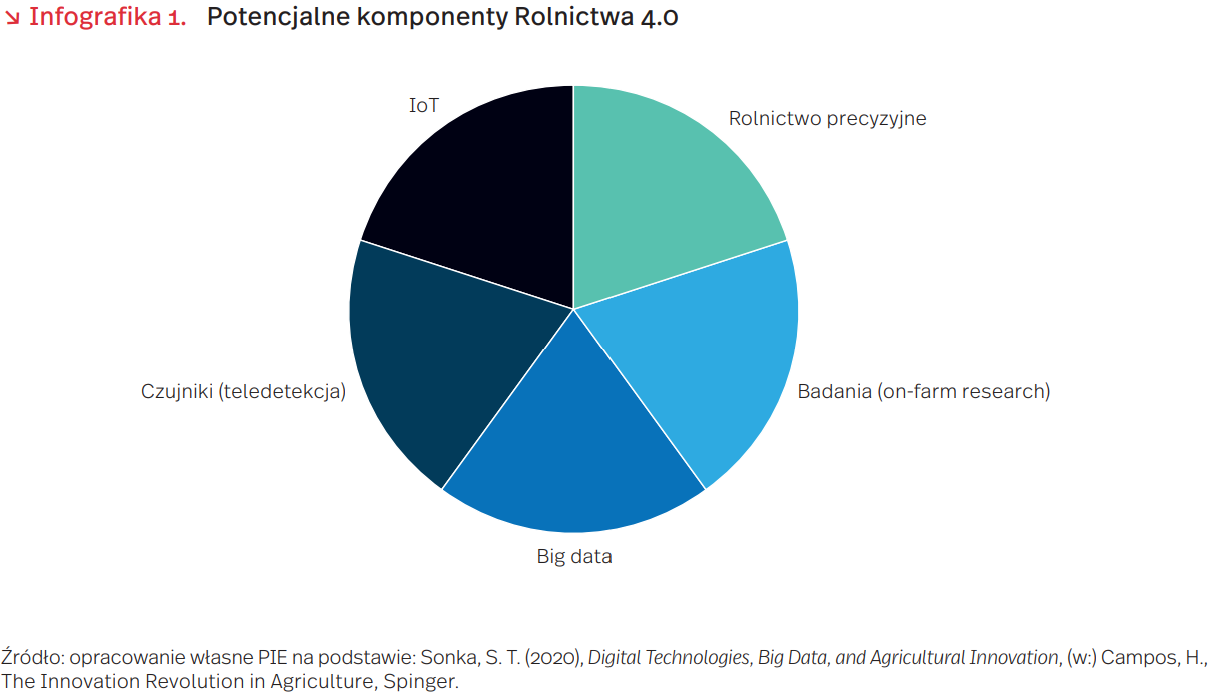

Obecnie implementuje się rozwiązania w ramach Rolnictwa 4.0 opartego na wykorzystaniu zaawansowanej analityki i urządzeń, m.in. do stosowania optymalnej ilości składników odżywczych i środków ochronnych. Działanie narzędzi technologii cyfrowych sprowadza się często do dwóch kategorii: wykorzystania danych w obsłudze maszyn i przeprowadzania analiz w celu usprawniania procesów decyzyjnych. W celu gromadzenia potrzebnych informacji do przetworzenia stosuje się m.in. czujniki i drony.

Zastosowania rozwiązań Rolnictwa 4.0 sprowadzają się nie tylko do prognozowanie pogody, autonomicznego sterowania maszynami na polu czy optymalnego nawożenia i nawadniania. Na szczególną uwagę zasługuje również stosunkowo prozaiczne wykorzystanie cyfryzacji, m.in. w komunikacji przez media społecznościowe w celach marketingowych lub celem dotarcia do potencjalnych partnerów biznesowych oraz w wymianie doświadczeń z innymi gospodarstwami rolnymi.

Czy polskie rolnictwo dołączyło do wyścigu o najbardziej innowacyjny sektor rolny? Rozwój rolnictwa precyzyjnego, które towarzyszy nam od dwóch dekad, oraz wykorzystanie big data i sztucznej inteligencji wymaga odpowiedniej infrastruktury sieciowej, mocy obliczeniowej, inwestycji badawczo-rozwojowych. Wydatki na B+R w obszarze nauk rolniczych i weterynaryjnych w Polsce wykazały w ostatnim dwudziestoleciu trend wzrostowy, jednocześnie uwidoczniła się deprecjacja inwestycji w obszarze nauk rolniczych – zmniejszył się ich udział w całkowitych wydatkach na badania i rozwój. Ich dystrybucja wpływa zatem niekorzystnie na rozwój wiedzy i innowacyjności w rolnictwie.

Maciej Miniszewski

Protesty na Kubie – upadek „¡Viva la Revolución!”?

Na Kubie od 11 lipca br. trwają największe od 60 lat protesty. Ostatnie większe wystąpienia ludności miały miejsce 30 lat temu po upadku ZSRR. Na tak dużą skalę niezadowolenia wpływa kilka czynników. Jednym z nich jest zmiana pokoleniowa. Na ulice wychodzą głównie młodzi ludzie, dla których kubańska rewolucja jest przeszłością. Jednocześnie odmienna jest sytuacja polityczna – u władzy nie ma już rodziny Castro. Obecny przywódca Miguel Díaz-Canel nie ma autorytetu ani charyzmy swoich poprzedników, przez co nie jest w stanie przekonać ludności do swoich racji.

Na zmianę pokoleniową nałożyła się również zmiana technologiczna. Od 2018 r. Kubańczycy mają dostęp do mobilnego internetu, a w konsekwencji do niezależnych kanałów informacji oraz swobodnej komunikacji. Dostęp do internetu mobilnego jest jednak zapewniany przez państwowego operatora sieci komórkowej. Aby ograniczyć protesty, rząd zdecydował się odciąć internet oraz komunikację telefoniczną.

Poza zmianami pokoleniowymi, technologicznymi i politycznymi, na sytuację na Kubie wpływają przede wszystkim warunki gospodarcze. Pandemia COVID-19 spowodowała załamanie sektora turystycznego, który odpowiadał za ok. 10 proc. PKB. Ponadto, od maja Kuba ma największy wzrost zakażeń oraz liczby zgonów ze wszystkich wyspiarskich państw Morza Karaibskiego. Nie widać zatem perspektyw na poprawę gospodarczą w najbliższym czasie.

Brak wpływów z turystyki spowodował efekt domina w pogarszającej się sytuacji gospodarczej wyspy. Kuba importuje 70 proc. żywności. Za importowaną żywność trzeba płacić w walutach zagranicznych, a tych nie wystarcza ze względu na brak turystów. Brak dewiz utrudnił też działanie niewydajnego krajowego rolnictwa, ponieważ kubańscy rolnicy muszą importować niezbędne narzędzia oraz półprodukty, np. nawozy. Bez tego nie są w stanie efektywnie produkować żywności. Niewystarczająca krajowa podaż i brak możliwości importu doprowadziły do pustek na sklepowych półkach. Dodatkowo, na skutek deficytu towarów oraz reformy monetarnej, inflacja osiągnęła poziom 500 proc.

Na wyspie brakuje także paliwa, które było dotąd sprowadzane z Wenezueli. Ze względu na własny kryzys społeczno-gospodarczy, Caracas wstrzymało dostawy surowca dla Kubańczyków. To wywołało kolejne problemy. Utrudniony jest transport towarów, a braki dostaw ropy do elektrowni skutkują przerwami w dostawach prądu.

Sytuacja na Kubie jest najgorsza od lat. Ten położony na Karaibach niewielki kraj ma jednak marginalne znaczenie dla polskiego handlu. W 2020 r. sprzedano tam towary za 63,6 mln EUR, co stanowiło 0,03 proc. całego polskiego eksportu. Import z Kuby jest jeszcze niższy – w 2020 r. wyniósł niespełna 3 mln EUR. Perspektywy wzrostu polskiego eksportu na Kubę wydają się być ograniczone ze względu na relatywnie niedużą liczbę ludności oraz niski poziom jej dochodów, a także z uwagi na odległość geograficzną.