Spis treści

Czy Niemcy wchodzą w recesję?

W ostatnich tygodniach odnotowano serię niepokojących informacji dotyczących niemieckiej gospodarki. PKB Niemiec w II kwartale spadło w stosunku do I kwartału o 0,1 proc. W ujęciu rok do roku dynamika PKB wciąż jest dodatnia, ale spada – wyniosła 0,4 proc., co jest najgorszym wynikiem od 2013 r. Negatywnie zaskoczyła także produkcja przemysłowa. W czerwcu br. była aż o 5,2 proc. niższa niż w tym samym okresie poprzedniego roku. To największy spadek produkcji przemysłowej od 2009 r., czyli szczytu globalnego kryzysu finansowego.

Te dane to sygnał spowolnienia, ale jeszcze nie kryzysu. Warto zauważyć, że podobny spadek dynamiki PKB obserwowano w Niemczech na przełomie lat 2012 i 2013. Wówczas niemiecka gospodarka dość szybko wróciła do umiarkowanego wzrostu (wykres 1). Główne przyczyny, które stoją za obecnymi słabymi danymi z niemieckiej gospodarki, także mogą być przejściowe – zwłaszcza nierozstrzygnięta kwestia brexitu, wojny handlowe oraz spadek sprzedaży samochodów na świecie.

Ewentualne pogłębianie negatywnych zjawisk może skłonić niemiecki rząd do poluzowania polityki fiskalnej. Rok 2019 będzie prawdopodobnie szóstym z rzędu z dodatnim saldem finansów publicznych. To efekt wprowadzonej po kryzysie polityki nadwyżek budżetowych. W obliczu spowolnienia pojawiają się jednak głosy, że czas porzucić konserwatywną politykę fiskalną. Zwiększone wydatki państwa i/lub obniżki podatków mogłyby bowiem dać gospodarce oddech i uchronić ją od recesji. Pokusę takiego działania zwiększają ujemne rentowności niemieckich obligacji na rynku. Oznaczają one, że niemiecki rząd mógłby się w tej chwili zadłużać, nie płacąc za to odsetek.

Czy spadek niemieckiego eksportu uderzy w Polskę?

Już nie tylko indeks PMI w przemyśle wskazuje na osłabienie koniunktury w Niemczech. Początek sierpnia br. przyniósł niepokojące dane z realnej sfery niemieckiej gospodarki. Według Federalnego Urzędu Statystycznego, w II kwartale niemiecki PKB niemiecki PKB (wyrównany sezonowo) zmalał o 0,1 proc. w porównaniu z I kwartałem (w ujęciu r/r wzrósł zaś o 0,4 proc.) [1]. Do osłabienia niemieckiej gospodarki przyczynił się spadek eksportu, podczas gdy popyt wewnętrzny, a głównie konsumpcja gospodarstw domowych, miały dodatni wkład we wzrost PKB.

W czerwcu 2019 r. niemiecki eksport towarów zmniejszył się bowiem aż o 8 proc. w porównaniu z analogicznym okresem roku poprzedniego [2]. Głównym źródłem spadku eksportu był mniejszy popyt w krajach pozaunijnych w następstwie eskalacji amerykańsko-chińskiej wojny handlowej (eksport poza UE zmalał o 10,7 proc. r/r), a w szczególności w Chinach i Meksyku (spadek o ponad 12 proc.) oraz Stanach Zjednoczonych (spadek o 7 proc.). Do spadku niemieckiego eksportu przyczynił się również zmniejszony popyt w krajach UE (eksport do UE zmalał o 6,2 proc. r/r), a w szczególności w trzecim, pod względem wielkości, unijnym odbiorcy niemieckich towarów – Wielkiej Brytanii. Niepewna sytuacja związana z brexitem przyczyniła się do spadku sprzedaży niemieckich towarów na rynku brytyjskim aż o blisko 15 proc.

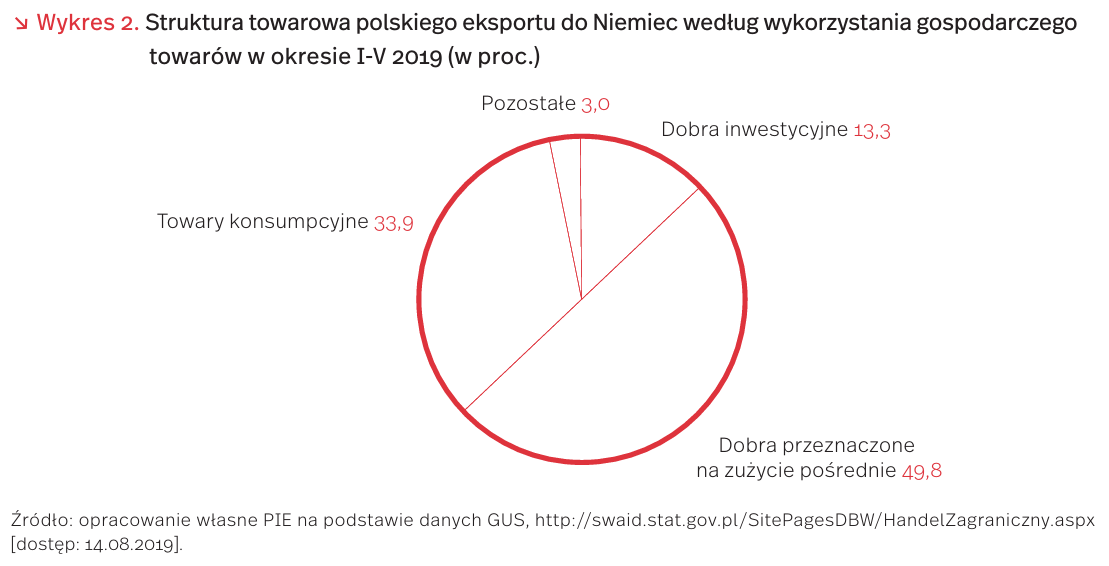

Spadek niemieckiego eksportu przełoży się z pewnością na polski eksport do Niemiec. Pierwsze tego efekty są już widoczne stawie danych GUS [3], w czerwcu br. wartość polskiego eksportu towarów do Niemiec zmalała o 12,3 proc. (licząc w PLN) w porównaniu z analogicznym okresem roku poprzedniego. Połowa polskiego eksportu trafiająca do tego kraju to części i komponenty wykorzystywane w niemieckich fabrykach produkujących na eksport. Najwięcej polskiej wartości dodanej trafiało za pośrednictwem Niemiec do tych krajów, które najbardziej zmniejszyły zakupy towarów w Niemczech, czyli do Chin, Stanów Zjednoczonych i Wielkiej Brytanii.

Brak dostępnych danych nie pozwala na szczegółową analizę zmian eksportu według grup towarów. Jednak biorąc pod uwagę stale rosnący popyt wewnętrzny w Niemczech i malejący popyt na niemieckie towary za granicą, wyraźnie większy spadek polskiego eksportu do Niemiec mógł nastąpić w przypadku półproduktów wykorzystywanych w proeksportowej produkcji niż dóbr konsumpcyjnych. Polskie firmy są silnie zaangażowane w łańcuchy produkcji niemieckiego przemysłu motoryzacyjnego. A to właśnie na produkty tej niemieckiej branży wyraźnie zmalał zagraniczny popyt, co skutkowało w czerwcu br. spadkiem eksportu tej grupy towarowej aż o 14 proc.

- https://www.destatis.de/DE/Presse/Pressemitteilungen/2019/08/PD19_304_811.html [dostęp: 14.08.2019].

- https://www.destatis.de/DE/Presse/Pressemitteilungen/ 2019/08/PD19_298_51.html [dostęp: 14.08.2019].

- https://stat.gov.pl/obszary-tematyczne/ceny-handel/ handel/obroty-towarowe-handlu-zagranicznego-ogolem-i-wedlug-krajow-w-okresie-styczen-czerwiec-2019- roku,1,83.html [dostęp: 14.08.2019].

Rynek nieruchomości w Niemczech – czy ingerencja władz jest dobrym rozwiązaniem?

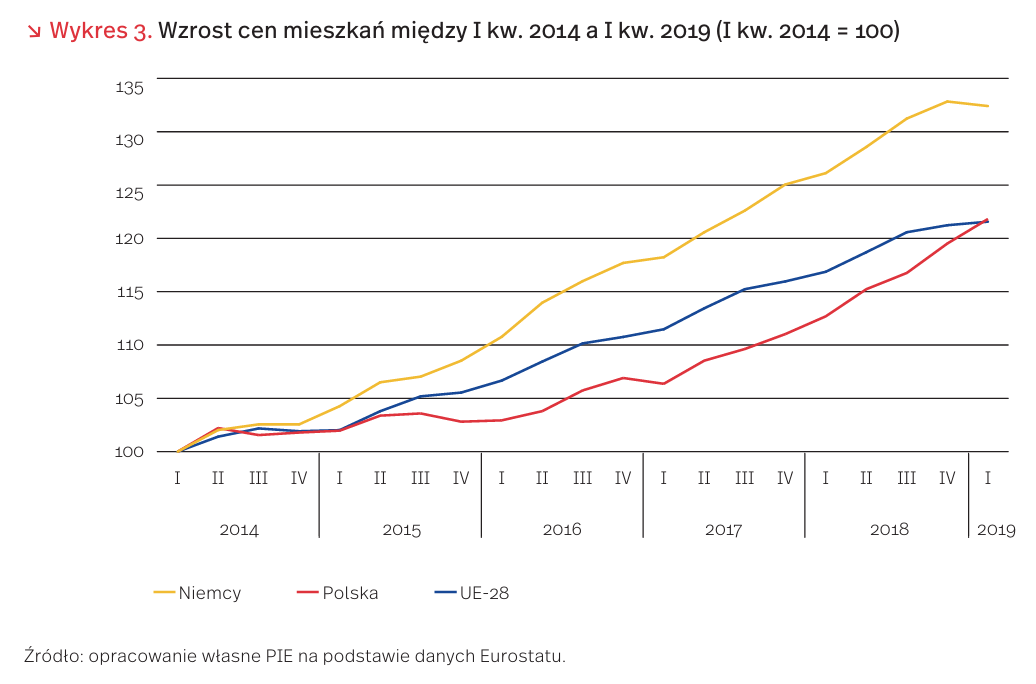

W lipcu br. pisaliśmy o rosnących cenach zakupu mieszkań i wynajmu w Polsce. Choć w Niemczech w ostatnim roku mieszkania podrożały relatywnie mniej niż w Polsce (5,0 proc. vs. 8,1 proc. między I kwartałem 2018 r. a I kwartałem 2019 r.), a na przełomie lat 2018 i 2019 nawet staniały, to już w ostatnich 5 latach u naszych zachodnich sąsiadów zanotowano wzrost cen o 32,4 proc., podczas gdy w Polsce o 21,8 proc. W zdecydowanej większości krajów UE obserwowany jest galopujący wzrost cen mieszkań, rokrocznie przewyższający stopy inflacji. U rekordzistów, Węgrów, obecnie za mieszkanie trzeba realnie zapłacić o 63,7 proc. więcej niż przed pięcioma laty. Średni wzrost dla krajów UE wyniósł w tym okresie 21,6 proc. [4].

Wzrost cen mieszkań w Niemczech przewyższa również stopy wzrostu rozporządzalnego dochodu. Pomiędzy I kwartałem 2018 r. a I kwartałem 2019 r. stosunek cen mieszkań do dochodu wzrósł o 2,4 proc., a w ostatnich 5 latach o 17,2 proc. [5]. Za metr kwadratowy w Niemczech trzeba było w 2018 r. zapłacić średnio 3405 EUR [6] (w dużych miastach ceny były znacznie wyższe; w centrum Monachium przekraczały 9 tys. EUR za metr kwadratowy [7]), co oznacza, przy założeniu średnich miesięcznych zarobków netto na poziomie 2540 EUR [8], że za przeciętne miesięczne wynagrodzenie można było kupić w Niemczech 0,75 metra kwadratowego mieszkania.

Podobnie jak ceny zakupu mieszkań, rosną również ceny wynajmu. Jak podaje Centralna Komisja ds. Nieruchomości (ZIA), na jesieni 2018 r. osoby podpisujące nowe umowy najmu musiały zapłacić 3,9 proc. więcej niż w roku ubiegłym. Wartości te były jeszcze wyższe w największych miastach (w Berlinie 9,2 proc.) [9]. Problem wzrostu cen wynajmu obserwowany jest w całej Unii Europejskiej, jednak w Niemczech ma szczególne znaczenie, gdyż jest to kraj o największym we wspólnocie odsetku populacji mieszkającej w wynajmowanych nieruchomościach (48,6 proc., 2017) [10].

Deutsche Bank przewiduje, że w najbliższym czasie, ze względu na wysokie saldo migracji oraz niskie stopy procentowe, wzrost cen nieruchomości oraz stawek za wynajem będzie się utrzymywał. W ostatnich latach ceny na rynku mieszkaniowym, w szczególności ceny wynajmu, były powodem wielu protestów i demonstracji. Społeczne niezadowolenie spotkało się z reakcją niemieckich władz, a kolejni politycy prześcigali się w populistycznych propozycjach. Zaostrzono krajowe prawo dotyczące limitów podwyżek cen wynajmu, sugerowano nawet wprowadzenie zakazu zakupu nieruchomości przez cudzoziemców. Wreszcie, w czerwcu tego roku władze Berlina przegłosowały pięcioletnie zamrożenie cen wynajmu. Choć wprowadzanie takich przepisów z pewnością wiąże się z politycznymi korzyściami, to z punktu widzenia ekonomisty i jego podstawowych praw popytu i podaży, kontrola wysokości czynszu będzie odnosić efekty odwrotne do zamierzonych, między innymi, zmniejszenie liczby nowych inwestycji, spadek jakości oferowanych mieszkań, nieefektywna ich alokacja, a w długim okresie gentryfikację kontrolowanych obszarów. Paul Krugman pisał 20 lat temu: „[kontrola rynku wynajmu – przyp. red.] znajduje się wśród najlepiej rozumianych zagadnień w całej ekonomii, a także – w każdym razie wśród ekonomistów – jednym z najmniej kontrowersyjnych. W 1992 r. sondaż American Economic Association wykazał, że 93 proc. jego członków zgadza się, ze stwierdzeniem że narzucanie górnych ograniczeń na czynsz obniża jakość i liczbę mieszkań” oraz „teraz już wiadomo, czemu ekonomiści są bezużyteczni: kiedy faktycznie coś rozumieją, to ludzie nie chcą o tym słyszeć” [11]. Jak widać, przez ostatnie 20 lat w tej kwestii niewiele się zmieniło.

4. Eurostat (2019), https://ec.europa.eu/eurostat/data/database [dostęp: 19.08.2019].

5. OECD (2019), Housing prices, https://data.oecd.org/ price/housing-prices.htm [dostęp: 19.08.2019].

6. Deloitte (2019), Property Index Overwiew of European Residential Markets, https://www2.deloitte.com/content/dam/ Deloitte/de/Documents/real-estate/property-index -2019-2.pdf [dostęp: 19.08.2019].

7. Möbert, J. (2019), The German housing market in 2019 Price and rent outlook for Berlin, Deutche Bank, Düsseldorf, Frankfurt, Hamburg, Munich and Stuttgart.

8. Eurostat (2019), https://ec.europa.eu/eurostat/data/ database [dostęp: 19.08.2019].

9. Feld, L.P., Schulten, A., Müller, S., Wandzik, C., Simons, H. (2019), Frühjahrsgutachten Immobilienwirtschaft 2019, ZIA Zentraler Immobilien Ausschuss e.V., Berlin.

10. Eurostat (2019), https://ec.europa.eu/eurostat/data/ database [dostęp: 19.08.2019].

11. Krugman, P. (2000), Reckonings; A Rent Affair, “The New York Times”, No. 06/07.

Amerykańska bankowość nadrabia dystans do Polski

FED – bank centralny USA – ogłosił w tym miesiącu plan stworzenia systemu płatności w czasie rzeczywistym dla transakcji o wartości do 25 tys. dolarów. Rozwiązanie pod nazwą FedNow ma zacząć działać w 2023 lub 2024 r. i umożliwić wygodne transakcje elektroniczne drobnym przedsiębiorcom i osobom prywatnym. Od dwóch lat w Ameryce działają podobne systemy oferowane przez Clearing House – powołaną przez największe banki izbę rozliczeniową (Zelle dla klientów indywidualnych i RTP dla biznesu). Dostęp do bankowości elektronicznej w czasie rzeczywistym ma jednak tylko ok. połowa klientów banków korzystających z usług 24 największych podmiotów.

Real Time Payments, czyli płatności w czasie rzeczywistym, opierają się na błyskawicznej wymianie środków między bankami przez systemy informatyczne. Podobne rozwiązania wdrażane są przez banki na całym świecie. Ścieżka ich wdrażania różni się jednak znacząco w zależności od lokalnej specyfiki, przyzwyczajeń klientów, współpracy banków. Wbrew obiegowej opinii, transakcje kartami płatniczymi, a także korzystanie z takich pośredników, jak PayPal nie zaliczają się do płatności w czasie rzeczywistym, ponieważ środki klienta (wykonującego płatność) nie trafiają od razu na konto sprzedającego (odbierającego przelew).

Najważniejszym sposobem płatności w Ameryce jest korzystanie z karty kredytowej (zarówno przez biznes, jak i osoby prywatne), których udział we wszystkich płatnościach wynosi 46 proc. (w odróżnieniu od 8 proc. w Azji, 12 proc. w Europie i Afryce i 35 proc. w Ameryce Południowej). Jednocześnie tylko 19 proc. mieszkańców USA korzysta z płatności mobilnych, które szybko zyskują popularność w mniej rozwiniętych częściach świata, tj. w Afryce, Indiach, Chinach (pisaliśmy o tym w „Tygodniku Gospodarczym” nr 27/2019). Dla rozwoju technologii mobilnych niezwykle istotne są systemy Real Time Payments, umożliwiające błyskawiczne rozliczenia.

W Polsce funkcjonują dwa systemy przelewów w czasie rzeczywistym: Sorbnet oferowany przez NBP oraz Express Elixir proponowany przez Krajową Izbę Rozliczeniową. Pierwszy działa od 2013 r., drugi od 2012 r., oba są dostępne dla klientów indywidualnych niezależnie od wysokości przelewu. Powszechność dostępu do Real Time Payments jest jednym z przykładów nowoczesności polskiego sektora bankowego.

Ustawa, która ograniczy zatory płatnicze

1 stycznia 2020 r. wejdzie w życie ustawa wprowadzająca rozwiązania mobilizujące dłużników transakcji handlowych (przedsiębiorców i podmioty publiczne) do dokonywania zapłaty w ustalonym terminie oraz zniechęcające do narzucania nieuzasadnionych, wydłużonych terminów zapłaty [12].

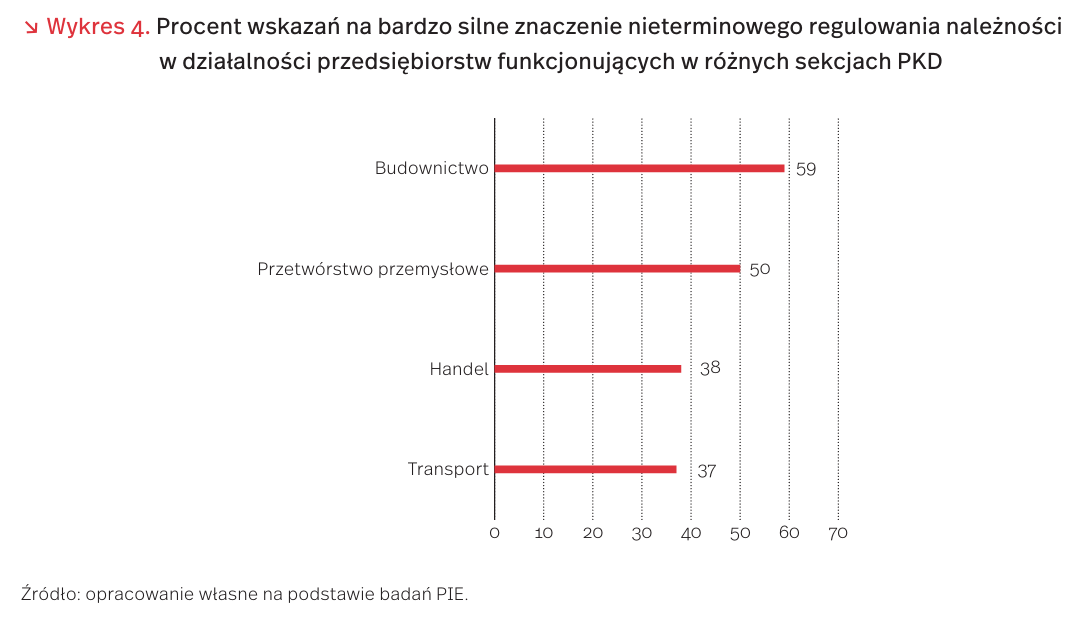

Szacuje się, że aż 80-90 proc. przedsiębiorstw w Polsce nie otrzymuje zapłaty na czas, co powoduje narastanie zjawiska zatorów płatniczych w kolejnych przedsiębiorstwach w łańcuchu dostaw i osłabia możliwości inwestowania i rozwoju, szczególnie mikro- i małych f irm. Według danych z Rejestru Dłużników BIG InfoMonitor oraz bazy Biura Informacji Kredytowej, aż 76 proc. zadłużonych firm, to przedsiębiorcy prowadzący jednoosobową działalność gospodarczą. Wierzycielom są winni ponad 5 mld PLN, tj. o 3,2 mld PLN więcej niż przed 5 laty. Sami mają do odzyskania od kontrahentów 910 mln PLN, najwięcej od dużych firm. W ostatnich 5 latach liczba zadłużonych mikrofirm zwiększyła się o ponad 62 proc. a ich zadłużenie wzrosło aż o 174 proc. [13]. Z badań PIE wynika, że nieterminowe regulowanie należności przez odbiorców (zatory płatnicze) stanowią bardzo znaczącą barierę w działalności przedsiębiorstw w różnych sekcjach PKD (wykres 4). W szczególności problem ten dotyczy przedsiębiorstw z branży budowalnej (59 proc. wskazań), połowy badanych przedsiębiorstw reprezentujących sekcję przetwórstwa przemysłowego, blisko 40 proc. przedsiębiorstw handlowych i 37 proc. przedsiębiorstw z sekcji transport i gospodarka magazynowa.

Ustawa skraca terminy płatności do 30 dni od doręczenia faktury, gdy dłużnikiem jest podmiot publiczny i do maksymalnie 60 dni, jeśli wierzycielem jest przedsiębiorstwo MSP, a dłużnikiem większa firma. Grupy kapitałowe i firmy, których dochód roczny przekracza 50 mln EUR, będą przygotowywać sprawozdania o stosowanych terminach zapłaty i przekazywać je ministrowi przedsiębiorczości i technologii. Będą to informacje publicznie dostępne. Nowe uprawnienia uzyska Urząd Ochrony Konkurencji i Konsumentów, który będzie mógł reagować w przypadku, kiedy suma zaległych świadczeń pieniężnych przedsiębiorcy w trzech kolejnych miesiącach wyniesie co najmniej 5 mln PLN do 2021 r. i 2 mln PLN w późniejszych latach. Postępowania będą wszczynane z urzędu i będą musiały zakończyć się w ciągu pięciu miesięcy. Zawiadomienie o braku zapłaty w terminie będzie mógł złożyć do UOKiK każdy, zarówno przedsiębiorca, jak i osoba podejrzewająca, że dany podmiot nie płaci swoim kontrahentom. Ustawa wprowadza też tak zwaną „ulgę na złe długi” w podatkach PIT i CIT. Wierzyciel, który nie otrzyma zapłaty w ciągu 90 dni od upływu terminu określonego w umowie lub na fakturze, będzie mógł pomniejszyć podstawę opodatkowania o kwotę wierzytelności, a dłużnik będzie miał obowiązek podniesienia podstawy opodatkowania o kwotę, której nie zapłacił. Przewiduje się też podniesienie wysokości odsetek ustawowych za opóźnienia w transakcjach handlowych do 11,5 procent, tak aby kredytowanie się kosztem przedsiębiorstw było droższe niż uzyskanie pieniędzy na przykład z kredytu komercyjnego.

12. Rządowy projekt ustawy o zmianie niektórych ustaw w celu ograniczenia zatorów płatniczych, https://legislacja.rcl.gov.pl/ projekt/12316111 [dostęp: 08.08.2019].

13. https://www.wiadomoscihandlowe.pl/artykuly/handel-nie-placi-sklepy-rekordzistami-w-zaleganiu-z- platnosciami-kontrahentom,56137?newsletter=1184 [dostęp: 13.08.2019].