Spis treści

Liban – gospodarka na skraju upadku (i to od dawna)

Opinia publiczna zwróciła uwagę na Liban ze względu na gigantyczną eksplozję w Bejrucie. Ale jest to tylko jeden z licznych problemów, z którymi boryka się to państwo.

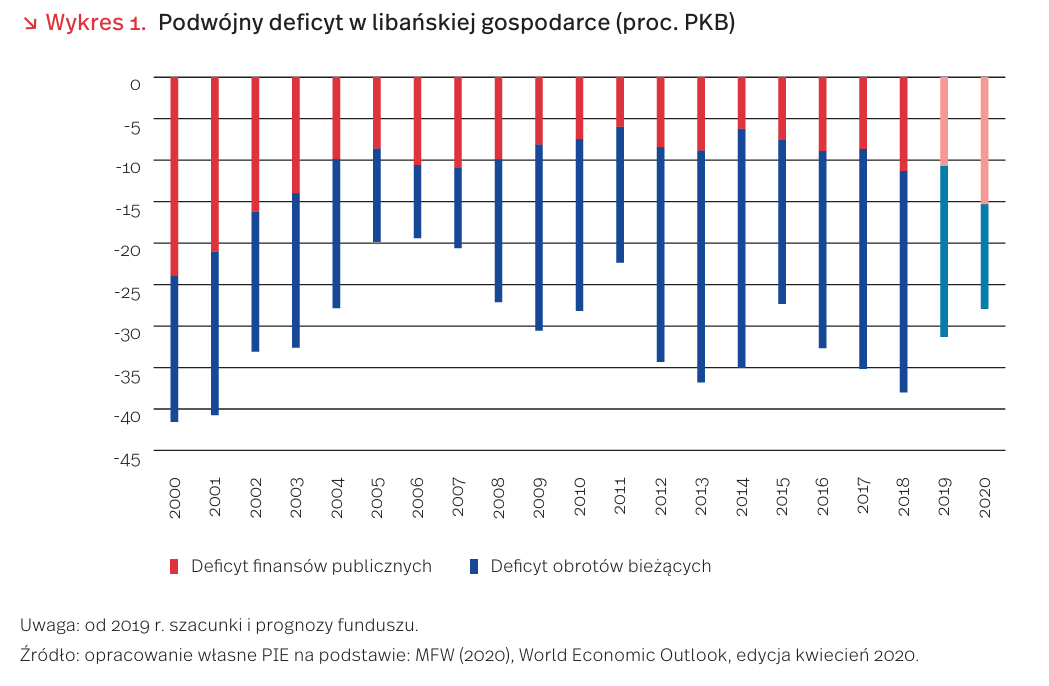

Gospodarczo Liban przez wiele lat funkcjonował w warunkach podwójnego deficytu – nierównowagi finansów publicznych oraz nierównowagi zewnętrznej. Przez ostatnią dekadę każdego roku wydatki rządowe przekraczały dochody średnio o wartość 9 proc. PKB. W pierwszych latach po kryzysie Lehman Brothers gospodarka rosła na tyle szybko, że mogła zrekompensować niedobór. Jednak po 2012 r. obserwujemy systematyczny wzrost długu publicznego, a po 2018 r. wręcz jego eksplozję. Dzieje się tak dlatego, że w 2018 r. kraj wszedł w długotrwałą recesję, którą obecnie dodatkowo pogłębi pandemia. Według Focus Economics, w 2019 r. dług publiczny w relacji do PKB wzrósł ze 150 proc. do 170 proc., a zatem tendencja jest jednoznacznie wzrostowa [1]. Nasuwa się naturalne pytanie, czy taki dług można spłacić?

Brak wiary w możliwość regulowania zobowiązań przez Liban ma dalsze reperkusje. Kraj, z uwagi na nierównowagę obrotów bieżących rzędu 20 proc. PKB rocznie, skazany był na znaczny import kapitału zagranicznego – zadłużenie w Libanie ma głównie charakter zewnętrzny. W momencie wejścia w recesję, pozyskanie finansowania przestało być możliwe. Bank centralny, dla utrzymania kursu libańskiego funta (LBP), zmuszony był do rozpuszczania rezerw – według danych MFW ich wartość spadła z 40,5 mld USD do 24,3 mld USD od 2017 r. do końca 2019 r. [2]. Skala strat w trakcie 2020 r. jest nieznana.

Z uwagi na niedobór dewiz i w obawie o szturm na sektor bankowy władze monetarne najpierw zamroziły oszczędności dolarowe Libańczyków, a następnie pozwoliły na ograniczone wypłaty. Dokonywane są one jednak tylko w libańskich funtach [3]. Oficjalnie bank centralny wymienia 1 LBP na 1 USD po sztywnym kursie 1500. Jednak w wyniku niedoboru dewiz pojawił się czarny rynek, na którym wartość libańskiej waluty jest nawet 5-6-krotnie niższa – 1 USD realnie kosztuje ponad 7000 LBP [4].

Następstwem takiej dewaluacji jest inflacja. W czerwcu wzrost cen sięgnął prawie 90 proc. r/r. W konsekwencji społeczeństwo popada w ubóstwo – Bank Światowy szacuje, że problem dotknie nawet 50 proc. ludności [5].

Efekt? Silne protesty antyrządowe. Nie tylko z powodu inflacji, ale także kolejek do bankomatów, dystrybutorów paliw, ton śmieci zalegających na ulicach od miesięcy, upadającej służby zdrowia i nawet kilkunastogodzinnych przerw w dostawach prądu niemal każdego dnia.

Jednym słowem, gospodarka Libanu znajduje się na skraju upadku. Rząd co prawda prowadzi rozmowy z MFW w sprawie ratunkowego finansowania, ale nie można wykluczyć bankructwa kraju. Tak było i przed wybuchem w porcie w Bejrucie. Teraz zapewne będzie jeszcze gorzej.

- Firma Focus Economics agreguje prognozy komercyjnych analityków. Szacunki dla Libanu są dostępne na stronie: https://www.focus-economics.com/countries/ lebanon [dostęp: 07.08.2020].

- Middle East and Central Asia Regional Economic Outlook (2020), https://fred.stlouisfed.org/series/ LBNFAFARUSD [dostęp: 07.08.2020].

- Historię opisuje agencja Reutera, https://www.reuters.com/article/us-lebanon-crisis-pound/plain-robbery-lebanese -fume-as-dollar-savings-hit-by-financial-crisis-idUSKCN2252NX [dostęp: 07.08.2020]. [4] Dane nieoficjalne, historię opisuje np. ”Washington Post”, https://www.washingtonpost.com/world/ middle_east/lebanon-currency-economy-crisis/2020/ 06/26/9e2c62ea-b712-11ea-9a1d-d3db1cbe07ce_story.html [dostęp: 07.08.2020]. [5] Komentarz Banku Światowego, https://www.worldbank.org/ en/news/press-release/2019/11/06/world-bank-lebanon -is-in-the-midst-of-economic-financial-and-social-hardship -situation-could-get-worse [dostęp: 07.08.2020].

Tylko co czwarty Libańczyk ufa rządowi – trudno będzie wyjść z kryzysu

Sierpniowa eksplozja w bejruckim porcie, która zabiła ok. 160 osób, a raniła 6 tys., jest dla Libańczyków nie tylko tragedią samą w sobie, ale ma też wymiar symboliczny jako manifestacja lat zaniedbań i korupcji rządu. Zgodnie z badaniem z 2018 r., jedynie 23 proc. [6] Libańczyków ufa rządowi, a 91 proc. uważa, że problem korupcji w państwowych instytucjach jest powszechny w dużym lub średnim stopniu [7].

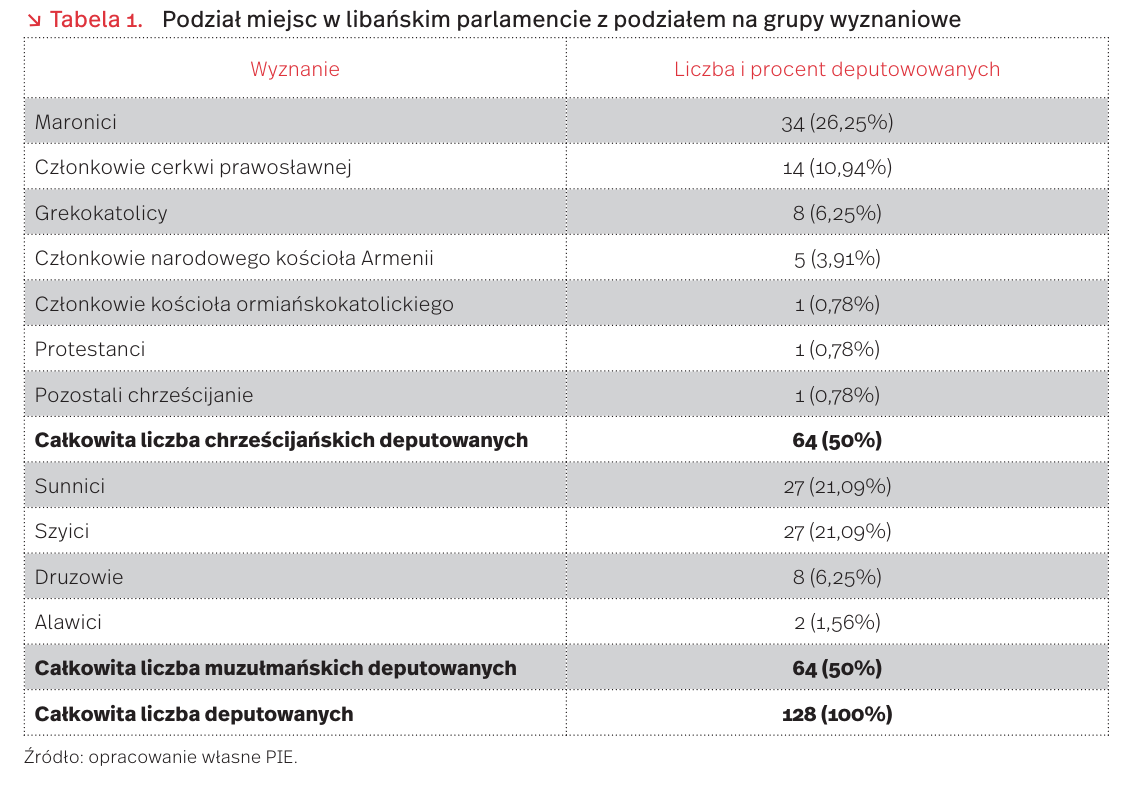

Kluczowa w systemie politycznym wielowyznaniowego Libanu jest demokracja konsensualna. Jej kształt, ustanawiany kolejno w latach 1943 (Pakt Narodowy), 1989 (Porozumienie Taif) i 2008 (Porozumienie z Dohy) miał zagwarantować każdej z obecnych w Libanie grup etniczno-religijnych sprawiedliwy udział we władzy za pomocą odgórnie ustanowionych kwot. Miejsca w parlamencie rozkładają się równo między muzułmanów i chrześcijan, prezydentem jest zawsze chrześcijanin maronita, premierem – sunnita, a przewodniczącym parlamentu – szyita. Choć system ten przez lata pomagał zachować pokój i stabilność, wypaczenia władzy sprawiły, że stał się on jednym ze źródeł korupcji i klientelizmu, zmonopolizowania władzy w rękach wąskich elit i pogłębiania podziałów społecznych. Inną trudnością w otwarciu się libańskiej polityki na nowe ugrupowania jest zgrupowanie się najważniejszych partii w dwa konkurujące ze sobą bloki – Porozumienie 8 Marca oraz Porozumienie 14 Marca.

W październiku ub. r. ponad milion Libańczyków (ok. 1/5 populacji) wzięło udział w masowych, antyrządowych protestach. Jednocząc się ponad podziałami religijnymi (28,7 proc. Libańczyków to sunnici, 28,4 proc. – szyici, 36,2 proc. – chrześcijanie i 5,2 proc. – druzowie [8]) zażądali nie tylko ustąpienia rządu, ale również zmiany tego systemu, upatrując w nim źródeł kryzysu politycznego. Protesty, wywołane propozycją nowych podatków (m.in. opodatkowania połączeń wykonywanych za pomocą aplikacji WhatsApp), doprowadziły do rezygnacji rządu Sada Haririego w październiku 2019 r. Nowy premier, Hasan Diab, nie zdołał jednak zdobyć zaufania i poparcia społeczeństwa ze względu na brak reform politycznych oraz dalsze pogarszanie się sytuacji gospodarczej Libańczyków (wartość LBP spadła od października o 80 proc., a średnia długość dostępu do elektryczności wynosi 3 godz. dziennie). Diab nie doprowadził również do wypłacenia 11 mld USD wsparcia zapowiedzianego podczas międzynarodowej konferencji w 2018 r. przez zagranicznych darczyńców i uwarunkowanego reformami gospodarczymi i politycznymi, nie zdołał też wynegocjować pożyczki od MWF. Miało to związek ze sprzeciwem USA wobec przekazywania funduszy państwu, w którym to procesie kluczową rolę polityczną sprawuje powiązany z Iranem Hezbollah.

Organizacja ta, uznawana m.in. przez USA za terrorystyczną, zarządza bojówkami uzbrojonymi lepiej niż libańska armia, własnymi szkołami i systemem pomocy społecznej oraz kontroluje część terenów Libanu przy granicy z Izraelem, co czyni ją strukturą konkurencyjną wobec państwa. Aktywność Hezbollahu, podobnie jak bliskie relacje sunnickich polityków z rodziną królewską Arabii Saudyjskiej czy amerykański sprzeciw wobec przekazania państwu pomocy, są postrzegane przez Libańczyków jako realizowanie interesów zagranicznych podmiotów w ich państwie. Istnieje ryzyko, że nawarstwiające się kryzysy pogłębią gospodarczą i polityczną od nich zależność. Nadzieją pozostaje nieustępujący sprzeciw społeczny wobec dalszej korupcji i zaniedbań libańskich władz, jeśli tylko da początek ruchowi politycznemu.

6. Pew Research Center, https://www.pewresearch.org/fact-tank/2019/11/19/protests-in-lebanon-highlight-ubiquity-of-whatsapp-dissatisfaction-with-government/ [dostęp: 07.08.2020].

7. Arab Barometer V (2020), Lebanon Country Report, https://www.arabbarometer.org/countries/lebanon/ [dostęp: 07.08.2020].

Polska 3. na świecie producentem i 1. w Europie eksporterem jabłek

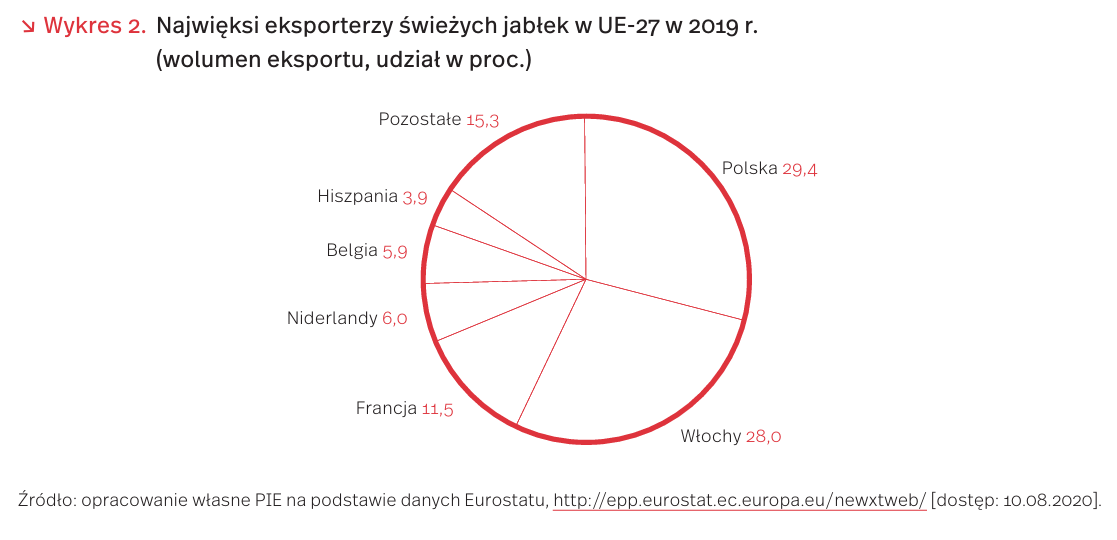

Polska jest największym w Unii Europejskiej i 3. na świecie, po Chinach i USA, producentem jabłek [9]. Według danych GUS, w 2019 r. rodzimi sadownicy zebrali ich 3080,6 tys. ton [10], co stanowiło blisko 90 proc. wszystkich owoców zebranych w polskich sadach. Polska jest również największym unijnym oraz jednym z największych na świecie eksporterów jabłek (pod względem wolumenu sprzedaży). Jabłka są głównym polskim owocem eksportowym, stanowią ponad 75 proc. wolumenu eksportu wszystkich owoców wysyłanych z kraju za granicę i jednocześnie ponad 1 proc. wartości polskiego eksportu rolno–spożywczego. Polskie jabłka konkurują z innymi na świecie niższą ceną i wysoką jakością [11].

Według danych Eurostatu [12], w 2019 r. kraje UE-27 wyeksportowały 3309 tys. ton świeżych jabłek o łącznej wartości 2088 mln EUR. Na liście unijnych eksporterów Polska – czwarty rok z rzędu – pozostawała liderem eksportu z udziałem 29,4 proc. (974 tys. ton za ponad 327 mln EUR). Drugą pozycję zajmowały konkurujące od kilku lat z Polską o pierwszą lokatę Włochy, których udział wyniósł niewiele ponad 28 proc. (928 tys. ton), zaś na kolejnych miejscach znalazły się: Francja – 11,5 proc. (381 tys. ton), Niderlandy – ok. 6 proc. (197 tys. ton), Belgia – 5,9 proc. (195 tys. ton) oraz Hiszpania – 3,9 proc. (128 tys. ton).

W roku ubiegłym polscy sadownicy dostarczyli świeże jabłka do 76 krajów świata, przy czym na rynki pozaunijne trafiło ponad 586 tys. ton owoców (co stanowiło aż 60,2 proc. całości eksportu polskich jabłek), zaś do krajów UE-27 ponad 387 tys. ton (39,8 proc.). Największymi odbiorcami były: Białoruś, której udział w całości polskiego eksportu jabłek wyniósł 22,6 proc. (nasi wschodni sąsiedzi zakupili ponad 220 tys. ton za 55,4 mln EUR), Egipt – 13,2 proc. (128,5 tys. ton, 47,5 mln EUR), Kazachstan – 8,5 proc. (ok. 83 tys. ton, 22,9 mln EUR), a następnie Rumunia – 7,5 proc. (73,2 tys. ton, 26,2 mln EUR), Niemcy – 6,2 proc. (60,7 tys. ton, 17,8 mln EUR) oraz Niderlandy – ok. 3 proc. (28,8 tys. ton, 8,8 mln EUR). Zwraca uwagę skokowy wzrost eksportu polskich jabłek do niektórych krajów Bliskiego Wschodu (37-krotny do Jordanii i 35-krotny do Arabii Saudyjskiej w latach 2015-2019) oraz do krajów Azji Południowej (Indie) i Wschodniej (Wietnam). Eksport na niektóre z tych rynków jest już znaczący, np. w 2019 r. wyeksportowano 24,2 tys. ton polskich jabłek do Jordanii i 21,8 tys. ton do Indii.

Niedawno media obiegła informacja o rekordowo wysokich cenach polskich jabłek na rynku krajowym [13]. W opinii eksperta ze Związku Sadowników RP wysoka cena była efektem stosunkowo niskich zbiorów w UE w 2019 r., przez co mniej owoców trafiło do magazynów-chłodni. Ponadto, wiosną zbyt włoskich jabłek dotknęła panika związana z koronawirusem. Dodatkowo zwiększyło to popyt na polskie jabłka, co z kolei spowodowało wyśrubowanie ich cen. Wraz z wchodzeniem w okres tegorocznych zbiorów podaż jabłek będzie jednak rosła, a tym samym ceny powinny spadać. Choć zbiory zostały zredukowane przez wiosenne przymrozki i późniejsze gradobicia, w bieżącym roku polskich jabłek nie powinno zabraknąć. Według wstępnego szacunku GUS, zbiory jabłek w 2020 r. mogą być większe w porównaniu z ubiegłorocznymi o ok. 6 proc i wynieść 3,3 mln ton [14]. Na nieco wyższym niż GUS poziomie (3,4 mln ton) szacuje je World Apple and Pear Association (WAPA), przewidując jednocześnie ich spadek u naszych największych konkurentów, tj. we Włoszech, Francji, w Chinach i USA [15]. Warto jednak zauważyć, że nawet wyższa z przytoczonych prognoz wciąż nie odzwierciedla potencjału produkcyjnego rodzimych sadowników, jako że rekordowy zbiór w 2018 r. wyniósł ok. 4 mln ton.

Zapowiadane wyższe zbiory jabłek w kraju najprawdopodobniej wpłyną na wzrost eksportu w bieżącym roku. Obecnie trudno jednak przewidzieć, jak dużego wzrostu należy się spodziewać, gdyż znaczny wpływ na ostateczne wyniki eksportu będą mieć warunki pogodowe (coraz częstsze gradobicia) oraz rozwój pandemii koronawirusa COVID-19. W przypadku zwiększania się liczby zakażeń w Polsce bądź drugiej fali zachorowań w Europie, obroty handlowe świeżymi owocami mogą być ograniczone, choćby z powodu zamknięcia granic dla pracowników sezonowych, bądź utrudnień dla firm transportowo-spedycyjnych.

9. Według danych FAO (2018 r.) produkcja jabłek w Chinach wyniosła ponad 39 mln t., w USA ok. 4,7 mln t, zaś w Polsce blisko 4 mln t, http://www.fao.org/faostat/en/ #data/QC [dostęp: 05.08.2020].

10. https://stat.gov.pl/obszary-tematyczne/rolnictwo-lesnictwo/uprawy-rolne-i-ogrodnicze/produkcja-upraw -rolnych-i-ogrodniczych-w-2019-roku,9,18.html [dostęp: 11.08.2020].

11. https://agronomist.pl/artykuly/polskie-hity-owocowe [dostęp: 11.08.2020].

12. http://epp.eurostat.ec.europa.eu/newxtweb/ [dostęp: 10.08.2020].

13. https://www.agrofakt.pl/zbiory-jablek-2020-jakie-sa-prognozy-sprawdz/ [dostęp: 11.08.2020].

14. Wstępny szacunek głównych ziemiopłodów rolnych i ogrodniczych w 2020 r. (2020), https://stat.gov.pl/obszary-tematyczne/rolnictwo-lesnictwo/uprawy-rolne-i-ogrodnicze/wstepny-szacunek-glownych-ziemioplodow -rolnych-i-ogrodniczych-w-2020-roku,3,14.html [dostęp: 11.08.2020].

15. https://www.sad24.pl/sady/prognosfruit-2020-wzrost -produkcji-jablek-w-polsce-stabilna-europa-niskie-plony-w-chinach-i-usa/ [dostęp: 11.08.2020].

Pandemia uderza w gospodarstwa domowe, ale paradoksalnie nasze oszczędności rosną

Jednym ze spodziewanych skutków pandemii i lockdownu gospodarczego jest pogorszenie sytuacji gospodarstw domowych. Wzrost liczby zarejestrowanych bezrobotnych o 106 tys. w czerwcu 2020 r. względem lutego 2020 r. [16] oraz zapisy tarczy antykryzysowej, które – w celu utrzymania ciągłości czasie – dawały możliwość czasowego zmniejszenia płacy pracowników – mają istotny wpływ na kondycję budżetów gospodarstw domowych.

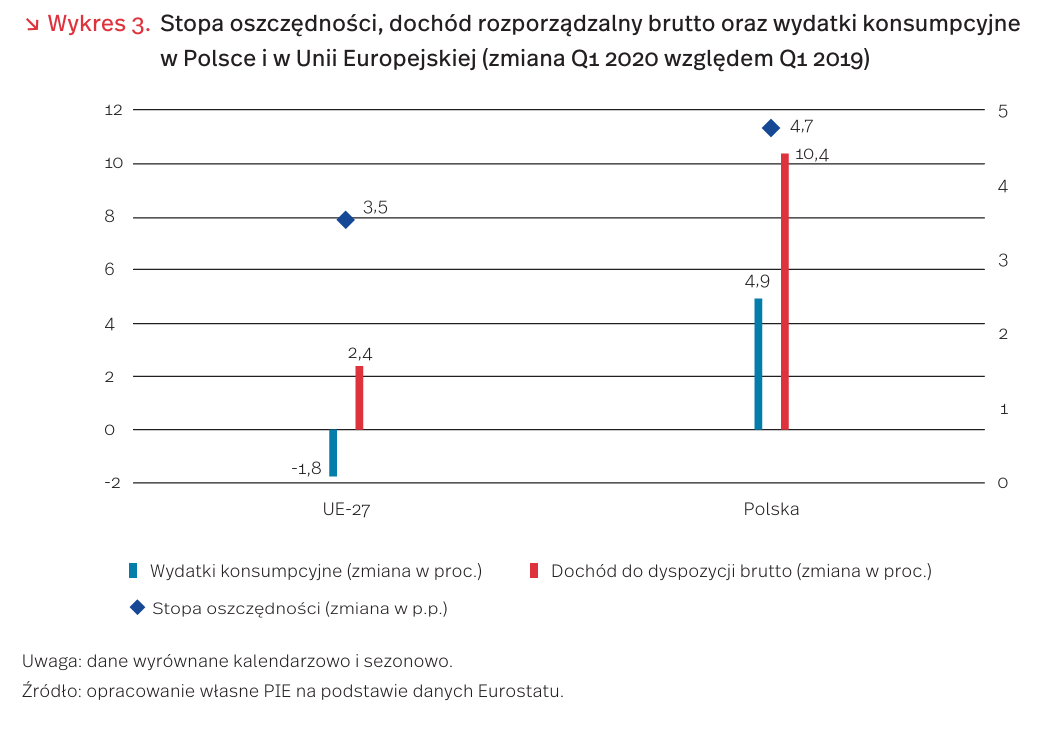

Tymczasem dane Eurostatu wskazują, że w porównaniu do pierwszego kwartału 2019 r. odsetek oszczędności Polaków wzrósł o 4,7 pkt. proc. , co stawia nas powyżej średniej europejskiej. W państwach Unii Europejskiej odsetek ten wzrósł średnio o 3,5 pkt. proc. Powszechnie uznaje się, że wzrost oszczędności Europejczyków to oznaka załamania konsumpcji indywidualnej w dobie pandemii – wyraz przezorności obywateli w trosce o przyszły stan ich portfeli oraz wynik ograniczonych możliwości konsumpcji. Istotnie, w większości państw europejskich wzrostowi oszczędności gospodarstw towarzyszył wzrost dochodu brutto – średnio o 2,4 proc. oraz jednoczesny nieznaczny spadek wydatków konsumpcyjnych – średnio w całej Unii o -1,8 proc.

Jednak w Polsce sytuacja przedstawia się inaczej. Według danych Eurostatu, w minionym roku wydatki konsumpcyjne Polaków wzrosły o 4,9 proc., a dochód brutto do dyspozycji o przeszło 10,4 proc. Oznaką rosnącej stopy oszczędności Polaków jest znaczący wzrost aktywności inwestorów indywidualnych na Warszawskiej Giełdzie Papierów Wartościowych. W pierwszym półroczu 2020 r., w porównaniu z drugim półroczem zeszłego roku, liczba aktywnych rachunków inwestycyjnych na rynku głównym GPW wzrosła o 71,5 proc., z poziomu 131 tys. do 225 tys. a udział inwestorów indywidualnych w ogólnej wartości obrotów na rynku głównym GPW wzrósł z 11 proc. do 22 proc. [17].

Na dobrą sytuację polskich gospodarstw domowych wskazują również dane z badania przeprowadzonego przez Polski Instytut Ekonomiczny i Polski Fundusz Rozwoju, w którym 11 proc. respondentów zadeklarowało, że żyje dostatnio, a 60 proc. że daje sobie radę przy obecnym poziomie dochodu. Równocześnie w lipcu po raz pierwszy od czasu wybuchu epidemii odsetek Polaków oceniających, że w najbliższych miesiącach uda im się zaoszczędzić pieniądze jest większy niż odsetek tych, którzy nie widzą szans na poczynienie oszczędności [18].

16. https://stat.gov.pl/wskazniki-makroekonomiczne/ [dostęp: 11.08.2020].

17. https://www.gpw.pl/analizy [dostęp: 11.08.2020].

18. https://stat.gov.pl/obszary-tematyczne/koniunktura/koniunktura/koniunktura-konsumencka-lipiec-2020 -roku,1,89.html?contrast=default [dostęp: 11.08.2020].

Jak reżim sanitarny wpływa na działalność firm?

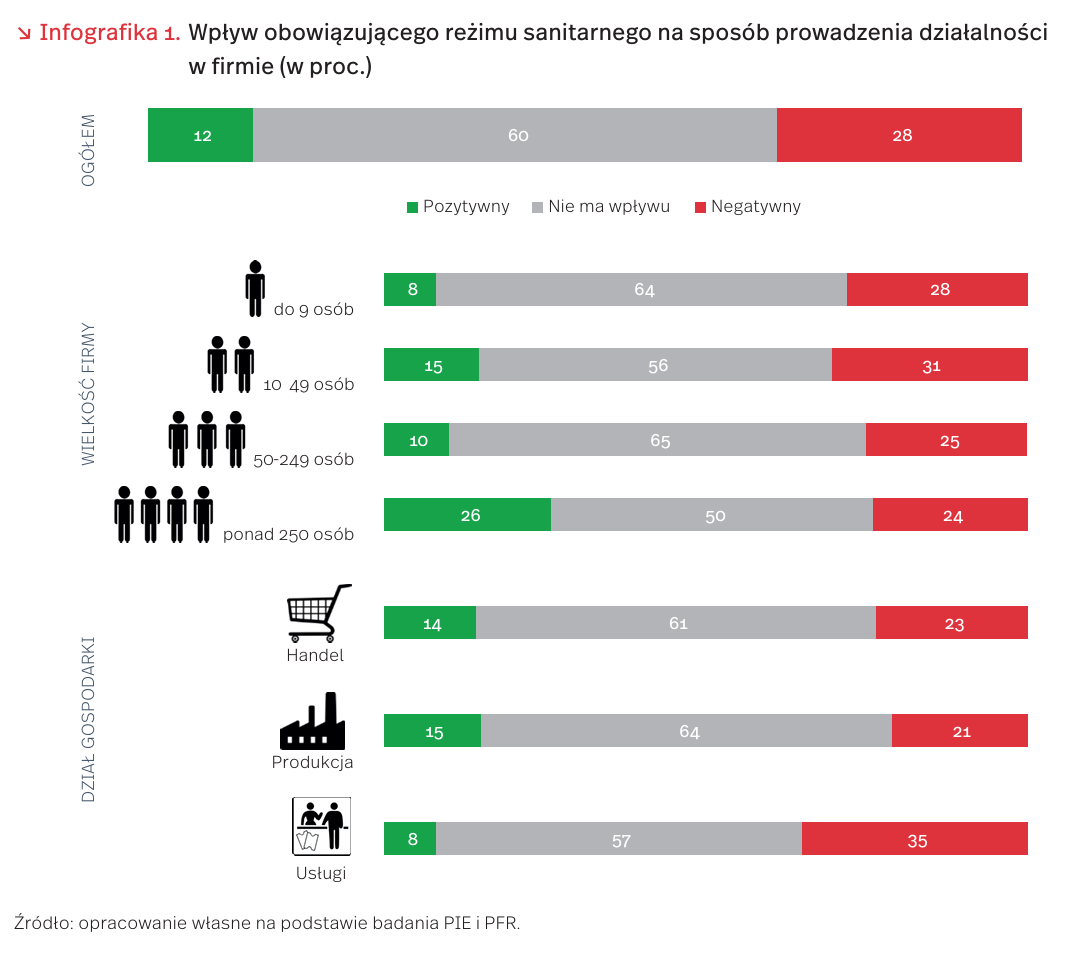

W związku z pandemią COVID-19 polskie przedsiębiorstwa zostały zmuszone do wdrożenia nowych zasad reżimu sanitarnego w miejscu pracy [19]. W początkowej fazie pandemii pracodawców przede wszystkim zachęcano do wprowadzenia tam, gdzie to możliwe pracy zdalnej w celu ograniczenia kontaktów międzyludzkich. W większości jednak przypadków pracodawcy zostali zobowiązani do zapewnienia swoim pracownikom środków czystości i artykułów higienicznych (maseczki, rękawiczki, płyn antybakteryjny) oraz zachowania odstępów 1-1,5 m między pracownikami oraz pracownikami i klientami. Należało również maksymalnie ograniczyć podróże służbowe i delegacje krajowe, a w miarę możliwości spotkania bezpośrednie zastąpić telekonferencjami [20]. Uciążliwość nowych zasad jest zróżnicowana w zależności od specyfiki wykonywanej pracy. Największym restrykcjom podlegają pracownicy, którzy mają kontakt z nieograniczonym kręgiem osób [21]. Przez większość czasu pracy muszą pamiętać o zasłanianiu nosa i ust, często są oddzieleni od klientów dodatkową przesłoną, częściej niż inni muszą dezynfekować swoje stanowisko pracy.

Według badań PIE i PFR przeprowadzonych 29-31 lipca 2020 r. metodą CATI na reprezentatywnej grupie 409 przedsiębiorstw, jedynie 12 proc. przedsiębiorstw ocenia, że obecnie obowiązujący reżim sanitarny ma pozytywny wpływ na prowadzenie działalności w firmie, 28 proc. ocenia ten wpływ negatywnie, a 6 na 10 firm uważa, że reżim w ogóle nie wpływa na sposób ich działania (infografika 1). Reżim sanitarny negatywnie wpływa przede wszystkim na działalność małych, mikro- oraz usługowych firm. Konieczność zainwestowania w przystosowanie stanowisk pracy i zapewnienie środków ochrony osobistej może być dla małych firm relatywnie większym obciążeniem, przede wszystkim finansowym, niż dla średnich i dużych przedsiębiorstw. Natomiast firmy usługowe częściej mają bezpośredni kontakt z klientem, co dla pracodawcy oznacza nie tylko przeorganizowanie miejsca pracy, ale też ciągłe zasłanianie nosa i ust przez pracowników. Również z uwagi na dodatkowe czynności dezynfekcyjne czas świadczenia usługi wydłuża się, co automatycznie może zmniejszać liczbę klientów.

Ocena wpływu reżimu sanitarnego na działalność gospodarczą firm jest ściśle związana z samooceną kondycji finansowej przedsiębiorstw. Wśród firm pozytywnie oceniających wpływ reżimu sanitarnego na swoją działalność gospodarczą, 54 proc. stanowią te, których sytuacja finansowa pozwala na funkcjonowanie przez ponad 3 miesiące. Żadna z firm, których sytuacja finansowa nie daje możliwości funkcjonowania nawet przez jeden miesiąc, nie podała oceny pozytywnej (wykres 4).

Konieczność zastosowania się do nowych zasad sanitarnych, poza wzrostem kosztów prowadzenia biznesu, może powodować dyskomfort pracowników i konsumentów. Jednak z uwagi na cel, którym jest zapewnienie bezpieczeństwa zdrowia i życia, wymogi związane z reżimem sanitarnym powinny być przyjmowane z ogólnospołecznym zrozumieniem. Jednocześnie konieczność ograniczenia kontaktów międzyludzkich może powodować, że pracodawcy będą szerzej niż dotychczas umożliwiać pracę zdalną. W wielu branżach reżim sanitarny prawdopodobnie wpłynie na większe wykorzystanie nowoczesnych technologii, co w dłuższej perspektywie może podnieść wydajność firmy i poprawić jej sytuację ekonomiczną.

19. https://skwp.pl/aktualnosc/co-musi-zapewnic-pracodawca-do-czego-zobowiazany-jest-pracownik -sprawdz/ [dostęp: 10.08.2020].

20. 10 porad GIS – reżim sanitarny w miejscu pracy (2020), https://pssesuwalki.pis.gov.pl/plikijednostki/wssebialystok/ pssesuwalki/userfiles/10%20porad%20GIS.pdf [dostęp: 06.08.2020].

21. Zwolińska, M. (2020), Koronawirus: powrót do pracy w nowym reżimie BHP, https://www.rp.pl/Kadry/305139979-Koronawirus-powrot-do-pracy-w-nowym-rezimie-BHP.html [dostęp: 06.08.2020].

Europa pod amerykańską chmurą

Pod koniec lipca francuska firma Orange oraz Google Cloud podpisały umowę o strategicznym partnerstwie, które ma obejmować kwestie danych, sztucznej inteligencji oraz usług edge computing [22]. To kolejna umowa wiążąca kluczową firmę europejską z jednym z amerykańskich gigantów dostarczających usługi chmury (najprościej rzecz ujmując chmura daje możliwości korzystania z zasobów i usług za pośrednictwem internetu bez konieczności ich posiadania). Wywołują one obawy dotyczące niezależności europejskiej gospodarki i związanej z nią suwerenności wobec największych cyfrowych firm.

Na rynku europejskim dominują przede wszystkim firmy amerykańskie, które dominują też na światowych rynkach. Pierwsza trójka to Amazon, Microsoft oraz Google [23]. W ostatnich miesiącach wiele europejskich firm i instytucji zawarło umowy o strategicznym partnerstwie dotyczące korzystania z usług chmury. Prócz wspomnianego Orange były to m.in. Renault (Google), Volkswagen (Amazon Web Service), Deutsche Bank (Google), Lufthansa (Google) czy państwo francuskie, które na serwerach amerykańskiej firmy (Microsoft Azure) będzie przechowywało dane zdrowotne milionów Francuzów [24]. Także polska inicjatywa Chmura Krajowa rozwijana między innymi przez PFR i PKO BP podpisała umowy o strategicznym partnerstwie z Microsoft oraz Google [25].

Dominacja firm amerykańskich na rynku chmury oraz idące za tym uzależnienie i potencjalne zagrożenia dla suwerenności państw europejskich oraz Unii jako całości zostało zauważone przez europejskie instytucje i ekspertów. Komisja Europejska w europejskiej strategii w zakresie danych zwróciła uwagę na problemy z technologiczną zależnością oraz z podleganiem dostawców usług pod jurysdykcję państw trzecich [26]. Eksperci, w związku z kontrolą europejskiego rynku chmury przez nie-europejskie firmy, podkreślają również, że Europa traci wpływ na sferę cyfrową w momencie, gdy staje się ona kluczowa dla gospodarki [27].

Odpowiedzią na tę dominację ma być europejski projekt realizowany pod przewodnictwem Francji i Niemiec GAIA-X, w którego skład wchodzą 22 firmy [28] (również głównie z Francji i Niemiec. Firmy polskie nie są częścią tego projektu). Inicjatywa nie ma jednak na celu rozwijać chmury podobnej do Microsoft czy Google. W założeniu ma być to platforma łącząca usługi hostingu w chmurze i umożliwiająca przenoszenie danych, które będą chronione zgodnie z europejskimi regulacjami. Co istotne, GAIA-X ma być odpowiedzią na gospodarczą zależność i widoczne dla inicjatorów braki europejskiej gospodarki. Jak możemy przeczytać w jednym z dokumentów inicjatywy: „europejska infrastruktura cyfrowa znajduje się obecnie w rękach niewielkiej liczby dużych pozaeuropejskich korporacji. Europa nie rozwija znaczących systemów operacyjnych, nie posiada odpowiednich wyszukiwarek, globalnej sieci społecznościowej ani konkurencyjnej infrastruktury chmury” [29].

W kontekście chmury obliczeniowej, tworzonych i wykorzystywanych danych trafną jest analogia porównująca dane do ropy naftowej. Dane są współczesnym paliwem napędzającym gospodarkę. Brak własnej infrastruktury obliczeniowej sprawia, że w tym kontekście gospodarka europejska staje się gospodarką zależną, która potrzebuje narzędzi dostarczanych przez pozaeuropejskie firmy, by móc przetwarzać tworzony na miejscu surowiec. Transformacja cyfrowa, która zaczyna przyśpieszać i jednocześnie obejmować każdą gałąź gospodarki, stawia nowe wyzwania, do których w wielu miejscach Unia Europejska i kraje członkowskie wydają się nieprzygotowane. Chmura obliczeniowa jest zaś jednym z kluczowych narzędzi odpowiadających na wyzwania, które nie znajdują się w europejskich rękach.

22. https://www.orange-business.com/en/press/orange -and-google-cloud-form-strategic-partnership-data-ai -and-edge-computing-services [dostęp: 10.08.2020].

23. https://techcrunch.com/2020/01/06/despite-jedi-loss-aws-retains-dominant-market-position/ [dostęp: 10.08.2020]

24. https://www.lesechos.fr/tech-medias/hightech/letat-choisit-microsoft-pour-les-donnees-de-sante-et -cree-la-polemique-1208376 [dostęp: 10.08.2020].

25. https://chmurakrajowa.pl/dlaczego-chmura-krajowa/ #partners [dostęp: 10.08.2020].

26. https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:52020DC0066&from=EN [dostęp: 10.08.2020].

27. https://www.latribune.fr/technos-medias/internet/informatique-sous-son-nuage-tres-americain-l-europe-s -inquiete-854178.html [dostęp: 10.08.2020].

28. https://www.zdnet.com/article/meet-gaia-x-this-is-europes-bid-to-get-cloud-independence-from-us-and -china-giants/ [dostęp: 10.08.2020].

29. https://www.bmwi.de/Redaktion/EN/Publikationen/ gaia-x-a-pitch-towards-europe.pdf?__blob=publicationFile &v=5 [dostęp: 10.08.2020].

Zaufanie powodem niesubordynacji?

W świetle niedawnych badań przeprowadzonych w Singapurze [30], wysoki współczynnik zaufania do instytucji publicznych może przełożyć się na niedoszacowanie ryzyka na poziomie indywidualnym i w efekcie na ograniczony poziom stosowania się do restrykcji w okresie pandemii. Zdaniem badaczy, osoby o dużym zaufaniu do instytucji publicznych obarczają ich pełną odpowiedzialnością za zarządzanie kryzysem, zmniejszając jednocześnie swój wkład w działania ograniczające skutki pandemii.

Z kolei osoby, które cechują się mniejszym zaufaniem publicznym i większym poziomem niepokoju, w większym stopniu dostosowują się do aktualnie obowiązujących zaleceń. Poza zaufaniem, czynniki wpływające na przestrzeganie obostrzeń to m.in. obecność rodziny w tym samym mieście czy obecność osób szczególnie narażonych w danym gospodarstwie domowym. Powodem niestosowania się do restrykcji lub ich niewystarczającego przestrzegania mogą być również różnice w interpretacji poszczególnych komunikatów.

W obu badanych grupach występowały istotne różnice w postrzeganiu „akceptowalnego dystansu społecznego”: dla jednej grupy było to ograniczenie kontaktów społecznych do małej grupy zaufanych przyjaciół, a dla drugiej grupy – do kontaktu z rodziną. W obu przypadkach członkowie grup deklarowali zgodność z obowiązującymi ograniczeniami a ich indywidualne poczucie stosowania się do zaleceń było oparte na zaufaniu do poszczególnych instancji (przyjaciół czy rodziny).

Zależność między zaufaniem a późniejszym przestrzeganiem restrykcji pandemicznych rodzi potrzebę wzmacniania zaufania do instytucji publicznych przy jednoczesnym utrzymaniu odpowiednio wysokiego poczucia indywidualnego ryzyka, zapewniającego wysoki poziom zaangażowania obywateli. Kluczowa w tym celu wydaje się również odpowiednia komunikacja ryzyka na poziomie całego społeczeństwa. Zastosowana w Singapurze strategia defensywnego pesymizmu (ang. defensive pessimism), polegająca na podniesieniu poziomu postrzeganego ryzyka i wywołaniu negatywnych emocji celem mentalnego przygotowania na przyszłe zagrożenia, okazała się jednak nieskuteczna. Spośród ok. 200 tys. przeanalizowanych na przełomie stycznia i lutego tweetów zawierających hasztagi związane z wirusem COVID-19 (ok. 1,9 mln singapurskich kont), aż 62 proc. było nacechowanych pozytywnie, uwzględniając terminy kojarzące się z pozytywnymi emocjami (np. bohater czy solidarność) [31].

Ponadto, mimo wprowadzenia częściowego lockdownu Singapurczycy niechętnie stosowali się do restrykcji, o czym świadczy 10 tys. pouczeń, 3,1 tys. ostrzeżeń i 40 kar wystosowanych w pierwszych trzech dniach od wprowadzenia lockdownu w związku z niestosowaniem się do reguł dystansowania społecznego [32]. Powyższy przykład pokazuje, iż wyzwaniem nie jest jedynie uświadomienie społeczeństwu znaczenia indywidualnych zachowań w kolektywnym zarządzaniu ryzykiem, ale także odpowiednie wzbogacenie komunikatów odwołujących się głównie do ryzyka i niepewności o inne czynniki (uwzględniające np. odwołania do stanu zdrowia lokalnej społeczności czy troski o osoby szczególnie narażone), które pozwolą osiągnąć większą responsywność obywateli na wprowadzane ograniczenia.

30. Mei Ling Wong, C., Jensen, O. (2020), The paradox of trust: perceived risk and public compliance during the COVID-19 pandemic in Singapore, https://www.tandfonline.com/doi/ full/10.1080/13669877.2020.1756386?cookieSet=1 [dostęp: 11.08.2020].

31.ibid.

32. Ting Wei, T. (2020), Coronavirus: PM Lee makes special appeal to older Singaporeans to stay home, https://www.straitstimes.com/singapore/health/pm-makes-special-appeal-to-older-sporeans-to-stay -home [dostęp: 11.08.2020].