Spis treści

Jakie podatki płacą innowacyjne firmy?

W ostatnich latach państwa kładą duży nacisk na wspieranie badań i rozwoju (B+R). Obok bezpośrednich grantów, zachętami podatkowymi są główne narzędzie z zakresu polityk publicznych, które państwa wykorzystują w celu stymulowania innowacyjnej działalności przedsiębiorstw. Ich znaczenie stale rośnie – od 2006 r. do 2008 r. wydatki państw OECD z tytułu ulg podatkowych na B+R wzrosły o 123 proc., podczas gdy bezpośrednie wsparcie zmniejszyło sie w analogicznym okresie o 1 proc.

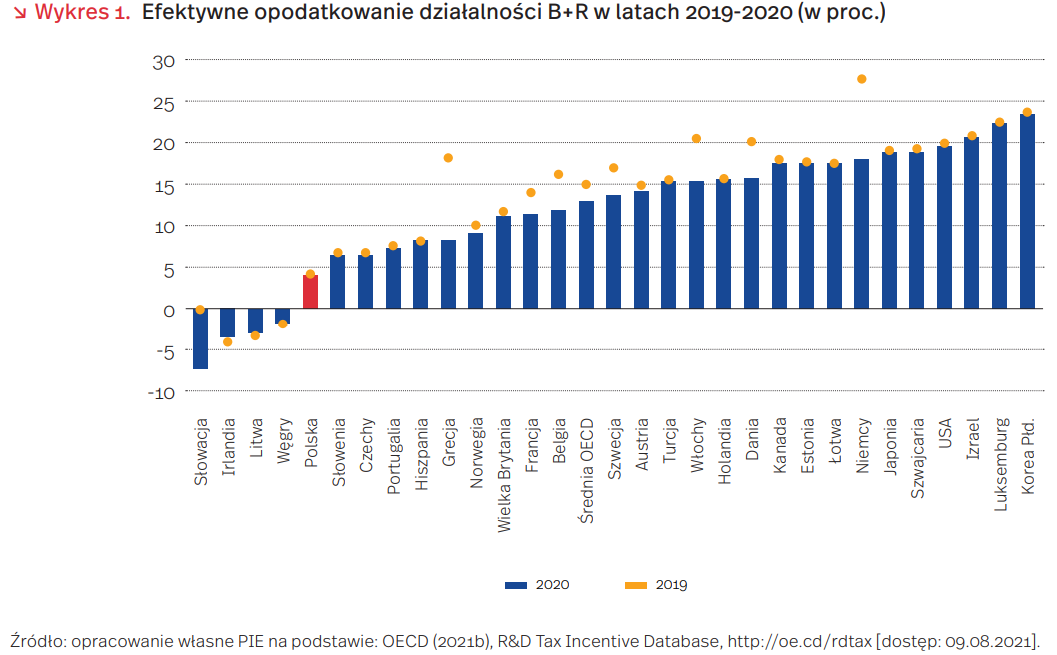

W 2000 r. 20 państw OECD oferowało ulgi podatkowe w odniesieniu do inwestycji na badania i rozwój, ale w 2020 r. już 33 z 37 państw Organizacji (czyli blisko 90 proc.) dysponowało tego typu instrumentami. Od 2019 r. OECD publikuje dane obrazujące średnie efektywne opodatkowanie firm prowadzących działalność badawczo-rozwojową. Pozwalają one na pomiar średniego realnego opodatkowania firm przynoszących zyski, które decydują się na inwestycje w B+R. Wynika z nich, że średnie opodatkowanie takich przedsiębiorstw w państwach Organizacji jest niższe niż dla regularnej działalności gospodarczej i ulega niewielkiemu obniżeniu, z 14,53 proc. w 2019 r. do 13,23 proc. w 2020 r.

Słowacja, Irlandia, Litwa, Węgry i Polska to pięć unijnych państw, w których firmy inwestujące w innowacje cieszą się najniższym efektywnym opodatkowaniem, a w przypadku pierwszych czterech stawka ta jest wręcz ujemna. W Polsce w 2019 r. i 2020 r. wynosiła 4,2 proc. Na przeciwległym końcu skali znajdują się np. Izrael, Luksemburg czy Korea Płd., w których działalność B+R nie uzyskuje dodatkowych preferencji podatkowych, przez co efektywne opodatkowanie przekracza 20 proc.

W Słowacji zachęty podatkowe na B+R pozwalają zarazem na największe średnie obniżenie opodatkowania w stosunku do inwestycji, przy których takie ulgi nie mają zastosowania. Różnica ta wynosi aż 25,7 pkt proc. Dla państw OECD oscylowała w 2020 r. na poziomie 9,7 pkt. proc. Dla Polski wynosiła ok. 11 pkt. proc. Obrazuje to rodzaj zachęt do inwestowania w działalność dla polskich przedsiębiorstw. Zarazem efektywna stopa opodatkowania dla pozostałych firm wynosiła w Polsce 15,5 proc. i jest ok. 8 pkt. proc. poniżej średniej dla państw OECD.

Instrumenty podatkowe wspierające inwestycje B+R mogą przyjmować różne formy. Do najbardziej popularnych można zaliczyć: odliczenie od podstawy opodatkowania kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową i wynagrodzeń personelu badawczo-rozwojowego. Państwa decydują się zarazem na ulgi obniżające koszt powstawania innowacji, takie jak ulga na prototyp czy preferencyjne opodatkowanie dochodów z praw własności intelektualnej.

Łukasz Błoński

Czy UE słusznie bierze odpowiedzialność za klimat?

Międzyrządowy Zespół ds. Zmian Klimatu (Intergovernmental Panel on Climate Change – IPCC) opublikował 9 sierpnia br. pierwszą część raportu do Sixth Assessment Report (AR6). W raporcie zawarta jest naukowa analiza zmian klimatycznych i oddziaływań człowieka na klimat. Według założeń kilku scenariuszy, wzrost temperatury o min. 1,5°C w porównaniu do lat 1850-1900 może nastąpić w najbliższych dwóch dekadach, o ile nie zostaną podjęte bardziej radykalne działania.

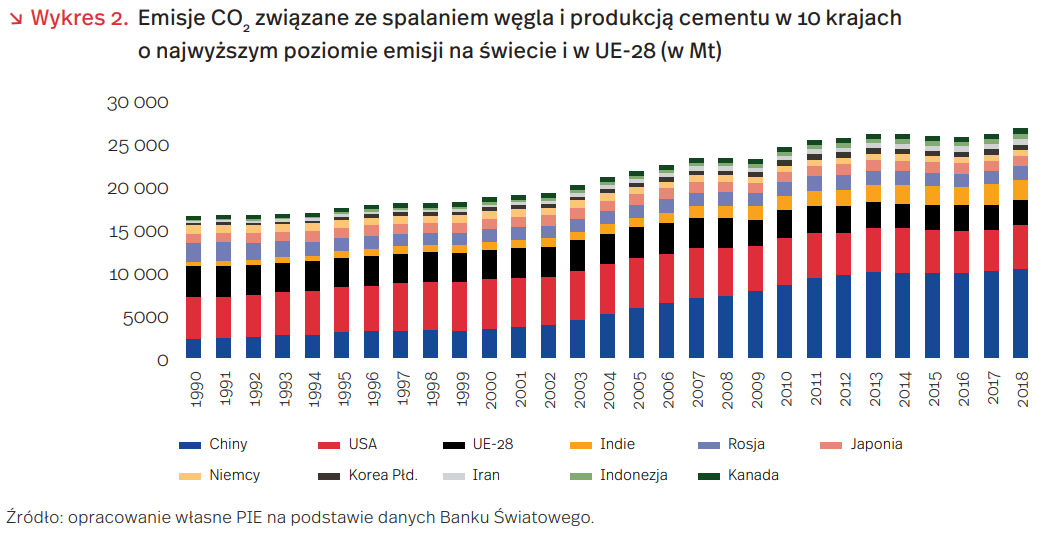

UE w pakiecie Fit for 55 przedstawiła plan działań zmierzających do ograniczenia emisji i tym samym wzrostu temperatury. Do 2050 r. UE ma stać się obszarem neutralnym dla klimatu, a do 2030 r. emisje mają zostać zredukowane o 55 proc. w stosunku do 1990 r. Jednak ani w wartościach skumulowanych, ani jednorocznych to nie UE jest największym emiterem. W 2018 r. za największą, jedną trzecią część emisji odpowiadają Chiny, USA – za 15 proc. i UE-28 – za 8 proc.

W przeliczeniu na mieszkańca, w Chinach wysokość emisji to ok. 7,4 ton rocznie. Jest 30 krajów, w tym Polska (8,2 ton), które mają wyższy wynik.

Można przyjąć, że do 1751 r. produkcja emisji na świecie wynosiła zero. Od tamtego czasu do 2019 r. łącznie ludzkość wyemitowała ponad 1,5 bln ton CO2 . Do 1950 r. ponad połowę emisji wyprodukowano w Europie, a blisko jedną trzecią w UE. Większość z tego to emisje z Wielkiej Brytanii – do 1882 r. ponad połowa skumulowanych emisji pochodziła z tego kraju. Potem rozpoczął się proces industrializacji w Stanach Zjednoczonych.

W wartościach skumulowanych od 1751 r. łącznie do 2019 r., w USA ilość emisji jest największa – ok. 400 mld ton, tj. 25 proc. udziału światowych emisji. UE jest tuż za USA z ilością ok. 350 mld ton, tj. 22 proc. Na dalszych miejscach są: Chiny – 200 mld ton i 13 proc., Rosja – 101 mld ton i 6 proc., Japonia – 62 mld ton i 4 proc., a następnie Indie, Kanada, RPA, Australia i Ukraina. W ostatnim półwieczu udział w światowych emisjach zwiększają kraje Ameryki Południowej, Afryki i Azji.

Magdalena Maj

Polska poprawiła potencjał innowacyjny

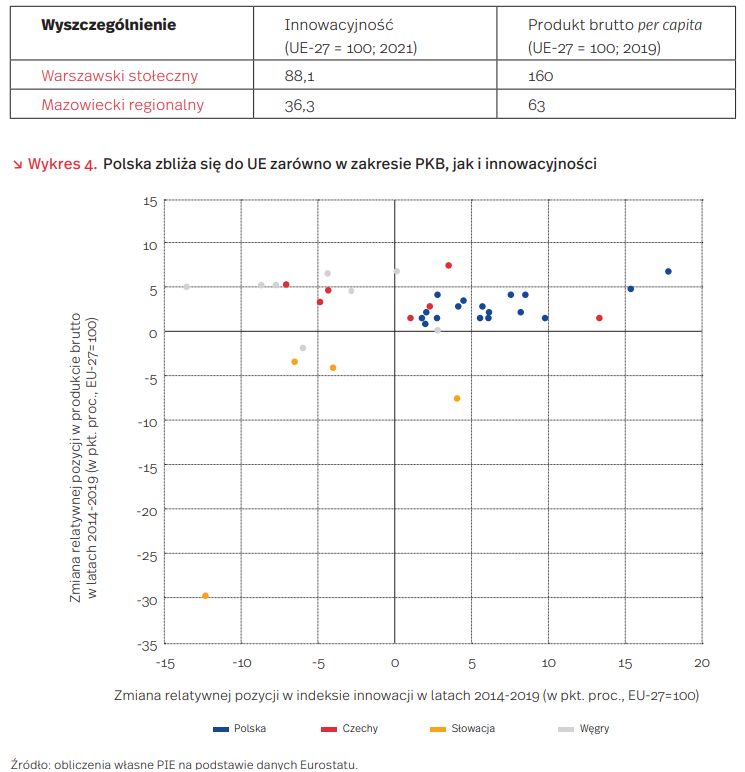

Komisja Europejska w raporcie pt. Regional Innovation Scoreboard (RIS) wskazała, że w 2020 r. niemal wszystkie regiony Polski, poza województwem podkarpackim, zwiększyły swoją innowacyjność. Najlepsze oceny osiągamy we wskaźnikach związanych z kapitałem ludzkim, tj. powszechności wyższego wykształcenia, liczbie specjalistów z zakresu IT oraz zatrudnienia w sektorach wymagających specjalistycznej wiedzy.

Polska szybciej rozwija innowacyjną gospodarkę względem średniej państw Unii Europejskiej (UE), choć wynika to z eliminacji zapóźnienia. W latach 2014-2021 ocena krajowego potencjału poprawiła się wobec UE średnio o 8,3 pkt. proc. Najbardziej dynamiczny wzrost innowacyjności obserwowaliśmy w aglomeracji warszawskiej, Małopolsce oraz województwie dolnośląskim. Polska jest jedynym krajem Grupy Wyszehradzkiej (wykres 4), który systematycznie dogania państwa UE zarówno w zakresie innowacyjności, jak i poziomu życia.

Rozwój innowacyjności jest najszybszy w najbardziej zamożnych regionach. Tym samym pogłębia się polaryzacja regionalna. Za punkt odniesienia przyjęliśmy poziom PKB z 2014 r. 7 regionów o najwyższej zamożności zmniejszyło dystans w zakresie innowacyjności do średniej UE o 10,7 pkt. proc., W przypadku pozostałych 10 województw różnica była mniejsza – wyniosła 6,7 pkt. proc. Podobne relacje obserwujemy w przypadku przyrostu PKB – w bogatszych regionach relacja dochodu przypadającego na mieszkańca do średniej UE poprawiła się o 6,0 pkt. proc. W biedniejszych obszarach wzrost był dwukrotnie niższy – wynosił średnio 2,6 pkt. proc.

Dwie prędkości najbardziej widać na Mazowszu. Najlepiej rozwiniętym regionem jest warszawski obszar stołeczny, który w latach 2014-2021 poprawił swoją ocenę innowacyjność z 71,3 proc. do 88,1 proc. średniej UE. Otaczający go region mazowiecki zanotował w analogicznym okresie wzrost o 6,4 pkt. proc., do 36,3 proc. średniej unijnej.

Marcin Klucznik

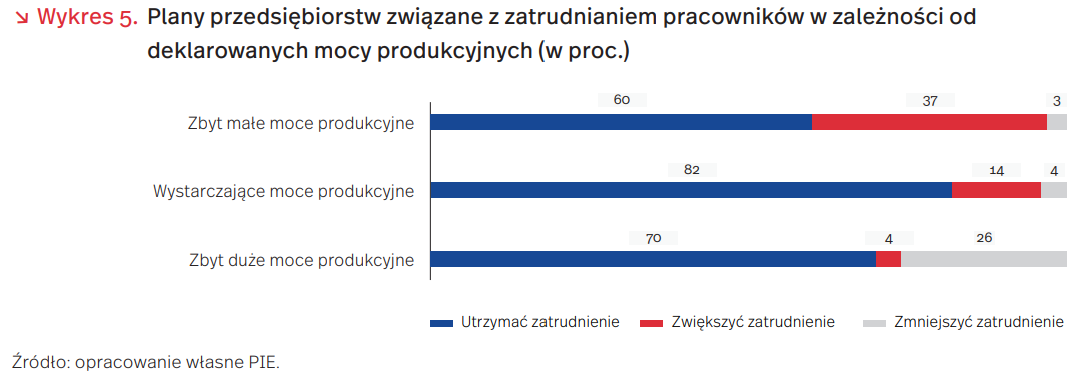

Czy zbyt małe moce produkcyjne skłaniają przedsiębiorców do zwiększania zatrudniania?

Według GUS, podczas I fali pandemii (kwiecień 2020 r.) stopień wykorzystania zdolności produkcyjnych (mocy produkcyjnych) w przetwórstwie przemysłowym spadł do 70 proc. W lipcu 2020 r. wzrósł do 74 proc., a w styczniu 2021 r. do 78 proc. Natomiast w lipcu 2021 r. osiągnął poziom sprzed pandemii (ze stycznia 2020 r.) – ok. 80 proc. Reakcją przedsiębiorstw na wysoki poziom wykorzystania zdolności produkcyjnych jest często wzrost nakładów inwestycyjnych, ale pod warunkiem korzystnych prognoz popytu. Przy okresowych niedoborach mocy produkcyjnych uzasadnione może okazać się poziomowanie produkcji. Polega ono na utrzymywaniu produkcji na takim poziomie, by nadwyżki produkcji w okresach mniejszego popytu równoważyły niedobory produkcji w okresach zwiększonego popytu. Wymaga to jednak ponoszenia kosztów magazynowania. Barierę zbyt małych mocy produkcyjnych można też przezwyciężyć poprzez wzrost zatrudnienia, gdy istnieją np. możliwości zwiększenia współczynnika zmianowości.

Z sierpniowego badania Miesięcznego Indeksu Koniunktury (MIK) realizowanego przez Polski Instytut Ekonomiczny i Bank Gospodarstwa Krajowego wynika, że 17 proc. badanych przedsiębiorców myśli o zwiększeniu zatrudnienia w najbliższych trzech miesiącach. Prawie taki sam odsetek przedsiębiorstw (16,6 proc.) wskazuje na zbyt małe moce produkcyjne, przy posiadanym portfelu zamówień i przewidywanych na najbliższy miesiąc zmianach popytu.

Czy zbyt małe moce produkcyjne to zasadniczy powód nowych rekrutacji? Biorąc pod uwagę wskazania przedsiębiorstw dotyczące oceny ich mocy produkcyjnych (zbyt małe, wystarczające, zbyt duże) widzimy, że najczęściej chęć zatrudniania wskazują przedsiębiorstwa o zbyt małych mocach produkcyjnych (37 proc.). Z kolei w grupie przedsiębiorstw o zbyt dużych mocach produkcyjnych, co czwarte myśli o zmniejszaniu zatrudnienia. Natomiast 82 proc. przedsiębiorstw z wystarczającymi mocami produkcyjnymi nie chce dokonywać zmian w zatrudnieniu (wykres 5).

Wyraźnie zależność pomiędzy oceną mocy produkcyjnych a chęcią zatrudniania nowych pracowników widać w sektorach (wykres 6). W budownictwie, w grupie przedsiębiorstw o zbyt małych mocach produkcyjnych, aż 65 proc. chce zatrudniać nowych pracowników. W branży TSL (transport-spedycja-logistyka) deklaracje o nowych rekrutacjach i zbyt małych mocach produkcyjnych występują jednocześnie wśród 47 proc. firm. Natomiast w usługach, w firmach o zbyt małych mocach produkcyjnych 29 proc. chce zwiększyć zatrudnienie, a 12 proc. myśli o jego zmniejszeniu.

Wyniki badania PIE wskazują, że przedsiębiorstwa próbują często przezwyciężyć barierę zbyt niskich zdolności produkcyjnych przyjmując nowych pracowników. Takie tendencje widoczne są szczególnie w branżach charakteryzujących się sezonowością działania i silnie odczuwających brak pracowników podczas szczytu sezonu (budownictwo, TSL). Jednak wraz z poprawą wykorzystania mocy produkcyjnych następuje też wzrost zainteresowania przedsiębiorstw inwestowaniem. Od maja 2021 r. poprawie ulega Miesięczny Indeks Koniunktury dla inwestycji. Szybko rosną inwestycje przedsiębiorstw w maszyny i urządzenia, chociaż w I kw. 2021 r. nie odnotowano wzrostu (r/r) inwestycji budowlanych (w „skorupę”). Tendencje te można ocenić pozytywnie, gdyż inwestycje w maszyny i urządzenia bezpośrednio pobudzają postęp techniczny, transformację cyfrową, automatyzację, robotyzację itp. Sprzyjają więc zachowaniu konkurencyjności i zdolności do dostosowywania się do zmiennych warunków gospodarowania.

Katarzyna Dębkowska

Kanadyjski kalkulator schyłku życia

W lipcu br. ukazała się bardzo ciekawa publikacja kanadyjskich naukowców, którzy opracowali algorytm pozwalający oszacować prawdopodobieństwo śmierci starszych obywateli objętych opieką domową w ciągu kolejnych 6 miesięcy. Model statystyczny o wymownym skrócie RESPECT (Risk Evaluation for Support: Predictions for Elder-life in the Community Tool) powstał na bazie danych medycznych i socjodemograficznych 435 009 mieszkańców prowincji Ontario w wieku 50 lat i więcej, uprawnionych do długoterminowej opieki finansowanej ze środków publicznych, którzy w ciągu 5-letniego okresu referencyjnego (2007-2013) przynajmniej raz odbyli kompleksową diagnostykę z użyciem specjalnie zaprojektowanego narzędzia statystyczno- diagnostycznego. Wykorzystane dane uwzględniały m.in. charakterystykę zdolności poznawczych i fizycznych, chorób przewlekłych, schorzeń współistniejących, oznak chwiejności stanu zdrowia, ostatnich doświadczeń korzystania z opieki zdrowotnej, a także czynników ryzyka w codziennym funkcjonowaniu i przyczyn przeprowadzanych w ostatnim czasie badań diagnostycznych.

Średnie prawdopodobieństwo zgonu w ciągu 6 miesięcy od ostatniego badania diagnostycznego wyniosło w badanej populacji 10,8 proc. Najniższa wartość w grupach dotkniętych schorzeniami o mniejszym ryzyku wyniosła 1,54 proc., a najwyższa 98,1 proc. dla osób w najpoważniejszym stanie. Szacowana mediana przeżycia przyjęła wartości od 28 dni do ponad 8 lat.

Model stał się podstawą do opracowania specjalnego „kalkulatora”, który na bazie odpowiedzi na 17 pytań pomaga schorowanej osobie – lub jej opiekunowi – podjąć decyzję o rozpoczęciu opieki paliatywnej.

Dotychczas w 14-milionowej prowincji Ontario mniej niż połowa zmarłych (40 proc.) otrzymywała w ostatnim roku przed śmiercią formalną opiekę, a 20 proc. korzystało z wizyt domowych lekarza. Zdaniem twórców algorytmu, pomoc ta zazwyczaj rozpoczyna się zbyt późno i nie jest opracowana na tyle kompleksowo, by mieć pozytywny wpływ na samopoczucie i jakość życia schorowanych podopiecznych.

Autorzy artykułu podkreślają, że przyczyny zgonów większości mieszkańców zamożnych krajów są stosunkowo łatwe do przewidzenia. W Kanadzie od 2000 r. za 55 proc. zgonów odpowiadają 3 schorzenia: nowotwór, choroby serca i udar. Powszechne są również demencja i przewlekłe choroby dolnego układu oddechowego, które powodują osłabieniem sprawności fizycznej i kognitywnej i wymagają intensywnej opieki.

Nowe narzędzie nie jest pozbawione ograniczeń (przeszacowuje np. prawdopodobieństwo zgonu w 3 grupach schorzeń o najwyższym ryzyku). Jest jednak lepiej skalibrowane niż dotychczas opracowane modele. Oszacowane dzięki niemu wysokie prawdopodobieństwo zgonu w kolejnych 6 miesiącach ma nie tyle służyć jako wiążąca przepowiednia, co przygotować pacjenta i jego otoczenie na coraz poważniejsze pogorszenie się stanu zdrowia i pomóc w zorganizowaniu lepszej opieki.

Pojawiają się jednak obawy o przeciwskuteczność takich kalkulacji. W kraju, w którym w procedurze dotyczącej eutanazji zniesiono niedawno obowiązek posiadania opinii prognozującej w „racjonalny sposób” pozostający jeszcze czas życia można spodziewać się, że przeszacowany wynik „kalkulatora śmierci” zmniejszy u niektórych motywację do korzystania z opieki paliatywnej, zwłaszcza w tych regionach, w których trudniej ją otrzymać. W starzejących się społeczeństwach opieka nad schorowanymi w ostatnich miesiącach życia będzie też coraz większym obciążeniem dla budżetu państwa i firm ubezpieczeniowych. Rodzi się pytanie, czy upowszechnienie narzędzi szacujących pozostający czas życia nie ułatwi niebezpiecznych oszczędności instytucjom finansowym.

Agnieszka Wincewicz-Price

Paradoks produktywności IT

Rozwój technologii informacyjno-komunikacyjnych (ICT) nie przekłada się na wzrost tempa produktywności. Paradoks ten nazywany jest paradoksem Solowa, od nazwiska laureata ekonomicznego nobla – Roberta Solowa, który zauważył, że „erę komputerów widać wszędzie, tylko nie w danych na temat produktywności”. Średni roczny wzrost produktywności (czyli ilości wyprodukowanych średnio dóbr na godzinę przepracowaną przez jednego pracownika) w latach 1960-1984 wynosił zaledwie 0,7 proc. Jest to zaskakujące o tyle, że wzrost zatrudnienia w sektorze ICT w tym okresie był 10-krotnie większy niż w przemyśle ogółem, a w samym 1984 r. inwestycje w produkcję komputerów stanowiły ponad 20 proc. wszystkich inwestycji. Dla porównania, w latach 1948-1973 wzrost produktywności był niemal czterokrotnie większy i wynosił 2,5 proc. Drugie spowolnienie wzrostu produktywności widoczne jest w dekadach następujących po przełomie milenium, co pokrywa się z rozpowszechnieniem internetu. Dla przykładu, gdyby produktywność w USA rosła w takim samym tempie w latach 2005-2019 jak w latach 1995-2004, to PKB Stanów Zjednoczonych byłby o około 4,2 bln USD wyższe na koniec 2019 r.

Nie istnieje akademicki konsensus wyjaśniający przyczyny paradoksu Solowa. Część badaczy upatruje źródeł tego zjawiska w luce między rozwojem danej technologii, a faktycznym jej wdrożeniem w sektorze prywatnym. Według tej hipotezy, korzyści, które przedsiębiorstwa czerpią z rozwoju ICT są po prostu niewidoczne w krótkim okresie, a wzrost produktywności jest przesunięty w czasie. Innym wyjaśnieniem jest nierównomierna dystrybucja korzyści z implementacji rozwiązań IT. To znaczy, technologie informatyczne mogą podnosić produktywność poszczególnych firm, ale niekoniecznie sektora jako całości. Niektóre opracowania zwracają uwagę na nieefektywne wdrażanie IT. Zyski z wprowadzenia nowego systemu trudno oszacować liczbowo, a w konsekwencji firmy mogą podejmować błędne decyzje o wyparciu sprawdzonych systemów na rzecz dynamicznie rozwijających się nowinek technologicznych. Do najbardziej kontrowersyjnych rozwiązań paradoksu Solowa należy hipoteza o generalnej nieproduktywności IT. Zwolennicy tego wyjaśnienia argumentują, że przeszacowujemy wpływ IT na postęp technologiczny. Ich zdaniem, technologie informacyjne mają po prostu dużo mniejszy wpływ na rzeczywistość niż wynalezienie kanalizacji, kolei czy systemu produkcji masowej.

Technologie rozrywkowe (leisure-enhancing technologies) mogą odpowiadać za połowę spadku produktywności. Taki wniosek płynie z opublikowanego w zeszłym roku artykułu dr. Łukasza Rachela. Zdaniem autora, dynamiczny rozwój mediów społecznościowych przyczynia się do spowolnienia tempa produktywności na kilka sposobów. Po pierwsze, spędzając więcej czasu na coraz bardziej atrakcyjnych rozrywkach, pozostaje nam mniej czasu i uwagi na pracę. Po drugie, następuje transfer inwestycji między tradycyjnymi sektorami w stronę sektora rozrywki. To znaczy, dla najzdolniejszych absolwentów platformy społecznościowe z Doliny Krzemowej są najatrakcyjniejszym pracodawcą. Co się z tym wiąże, coraz ostrzejsza konkurencja w ramach tzw. ekonomii uwagi – wskaźnik udziału w wydatkach na badania i rozwój sektora rozrywkowego w całym uprzemysłowionym świecie wzrósł ponad dwukrotnie w latach 2005-2014 – powoduje odpływ inwestycji z tradycyjnych sektorów w stronę platform oferujących darmowe usługi.

Tradycyjne wskaźniki ekonomiczne nie są wstanie wychwycić wartości generowanej przez model biznesowy platform cyfrowych. Usługi oferowane za darmo (np. Facebook czy Google Maps) nie znajdują odzwierciedlenia w PKB, ponieważ ceną, którą za nie płacimy nie są pieniądze, a nasz czas i uwaga. Inaczej mówiąc, spowolnienie tempa wzrostu produktywności może, przynajmniej częściowo, wyjaśniać to, że nie potrafimy dobrze zmierzyć korzyści, które płyną z gwałtownego rozwoju darmowych usług online.

Krystian Łukasik

Czy powstanie Małe Schengen na Bałkanach?

Państwa Bałkanów Zachodnich objęte są specjalną polityką Unii Europejskiej mającą na celu ich rozwój gospodarczy, integrację z Unią oraz przygotowanie do akcesji. Czarnogóra, Serbia, Albania i Macedonia Północna są państwami kandydującymi, zaś Kosowo oraz Bośnia i Hercegowina – potencjalnie kandydującymi. Państwa te zawarły z UE Układy o Stabilizacji i Stowarzyszeniu oraz są członkami Środkowoeuropejskiego Porozumienia o Wolnym Handlu (CEFTA). Na mocy tych porozumień mogą prowadzić w większości bezcłowy handel z państwami UE oraz z innymi państwami porozumienia CEFTA.

Tempo procesu akcesyjnego oraz dotychczasowe porozumienia handlowe okazują się jednak niewystarczające dla Albanii, Serbii i Macedonii Północnej. Powolne działania w kwestii ich akcesji spowodowały chęć utworzenia nowej, własnej inicjatywy, nazwanej „Otwarte Bałkany” (wcześniej mówiono o niej Mini-Schengen). Przywódcy tych państw zaznaczają, że nie oznacza to rezygnacji z dążeń do członkostwa w UE, jednak nie chcą, aby czas oczekiwania na członkostwo był czasem wstrzymania rozwoju ich państw. Nowa inicjatywa ma również wymiar polityczny – może stanowić sposób wywarcia presji na UE dla przyspieszenia procesu akcesyjnego.

Otwarte Bałkany składają się z trzech porozumień podpisanych przez Prezydenta Serbii, Premiera Macedonii Północnej oraz Premiera Albanii podczas Forum Gospodarczego dla Współpracy Regionalnej Bałkanów Zachodnich, które odbyło się 29 lipca br. w Skopje. Porozumienia te dotyczą regionalnego współdziałania w zakresie odpowiadania na skutki katastrof naturalnych, umożliwienia swobodnego przepływu pracowników przez granice oraz działań w celu usprawnienia przepływu dóbr między tymi państwami.

Głównym celem stron porozumień jest utworzenie wspólnego rynku, zwanego Małym Schengen – strefy działającej tak jak unijna strefa Schengen, tyle że na Bałkanach. Od 1 stycznia 2023 r. zniesione zostaną kontrole graniczne między tymi trzema krajami. W nadchodzących miesiącach przewidywane są dalsze uzgodnienia mające na celu wdrożenie porozumień. W planach są także prace nad systemem wymiany informacji o podatkach VAT w tych państwach, spójnym z systemami stosowanymi w UE.

Kosowo, Czarnogóra oraz Bośnia i Hercegowina odmówiły przyłączenia się do inicjatywy. Bośnia i Hercegowina oraz Czarnogóra wskazały przede wszystkim, że założenia inicjatywy dublują się z istotą współpracy w ramach CEFTA. Premier Kosowa wyraził opinię, że Bałkany Zachodnie mogłyby – zamiast tworzyć nowe niezwiązane z Unią inicjatywy – odnieść więcej korzyści z przekształcenia dotychczasowego modelu współpracy handlowej z UE we współpracę o charakterze Europejskiego Obszaru Gospodarczego (jego częścią są, oprócz UE, także Islandia, Norwegia i Liechtenstein).

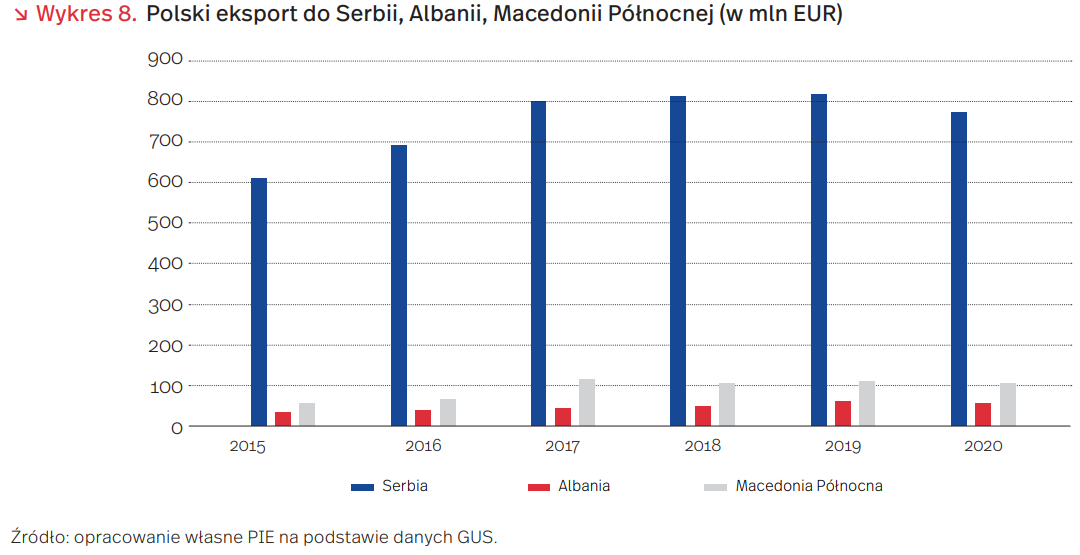

Zawarte porozumienia mogą stanowić impuls do dalszego rozwoju gospodarczego Bałkanów Zachodnich. W połączeniu z bliskością geograficzną są to korzystne warunki do intensyfikacji współpracy Polski z tymi krajami. W ostatnich latach odnotowano tendencję wzrostową polskiego eksportu do Serbii, Macedonii i Albanii. Jednak udział tych krajów w polskim eksporcie jest wciąż niewielki – 0,4 proc. w 2020 r. Największym odbiorcą jest Serbia, do której w 2020 r. trafiły m.in. silniki spalinowe tłokowe z zapłonem samoczynnym, części i akcesoria samochodów oraz artykuły higieny osobistej. Utworzenie wspólnego rynku Serbii, Albanii i Macedonii Północnej może sprzyjać zwiększaniu polskiego eksportu do całego Małego Schengen.