Spis treści

Mandaty, a nawet więzienie za brak maseczki. Jakie kary obowiązują w poszczególnych krajach?

W większości krajów na świecie obowiązują nakazy noszenia maseczek [1]. Mogą obowiązywać na terenie całego kraju (jak w większości krajów Europy) albo w niektórych częściach, w zależności od sytuacji epidemiologicznej lub decyzji władz lokalnych (np. Stany Zjednoczone, Rosja, Kanada, Australia). Wszędzie za nieprzestrzeganie przepisów o zasłanianiu ust i nosa grożą kary finansowe, a w niektórych jurysdykcjach nawet kary pozbawienia wolności.

Jeszcze w marcu i kwietniu WHO, CDC i część rządów krajowych nie zalecały lub wręcz zniechęcały do powszechnego noszenia maseczek przez osoby bez objawów twierdząc, że w żaden sposób nie chronią one osób zdrowych przed zarażeniem. Skąd zatem zmiana zdania? Wydaje się, że wynika ona przede wszystkim z początkowego braku odpowiedniej wiedzy – zalecenia zaczęto zmieniać mniej więcej w momencie, w którym pojawiły wyniki badań wskazujące na to, że osoby z COVID-19 mogą zarażać innych jeszcze przed wystąpieniem objawów lub w ogóle przechodzić chorobę bezobjawowo. Jako inny powód można podać ograniczoną podaż maseczek na początku pandemii i strach przed tym, że powszechne ich stosowanie spowoduje niedobory w placówkach medycznych. Na chwilę obecną dysponujemy już znaczną liczbą prac naukowych, które wskazują na skuteczność maseczek w walce z koronawirusem. Na przykład, za pomocą eksperymentów laboratoryjnych pokazano, że nawet niemedyczne maseczki zatrzymują kropelki o rozmiarze wymaganym do ograniczenia rozprzestrzeniania się wirusa [2]. Do dyspozycji jest także pokaźny zasób badań epidemiologicznych, które sugerują skuteczność powszechnego obowiązku noszenia maseczek i jego negatywny wpływ, między innymi na prędkość rozprzestrzeniania się COVID-19 [3] oraz na śmiertelność [4].

Przepisy i zalecenia dotyczące maseczek zmieniały się także już po ich wprowadzeniu. Przykładowo w Polsce jeszcze w lutym minister zdrowia twierdził, że nie wie, po co ludzie noszą maseczki, 16 kwietnia wprowadzono stosunkowo restrykcyjny nakaz zasłaniania ust i nosa obejmujący praktycznie całą przestrzeń publiczną, by 30 maja ograniczyć powyższy nakaz wyłącznie do zamkniętych pomieszczeń i miejsc, w których nie da się zachować odległości co najmniej 2 metrów między osobami. Wreszcie, 8 sierpnia dokonano podziału Polski na strefy zielone, żółte oraz czerwone (w zależności od sytuacji epidemiologicznej). W tych ostatnich przywrócono obowiązek zakrywania nosa i ust w całej przestrzeni publicznej. Podobne, częste zmiany zaobserwować można w wielu innych krajach.

Obecnie obowiązek zakrywania ust i nosa dotyczy zazwyczaj wymienionych z nazwy miejsc (najczęściej są to: transport publiczny, urzędy, placówki handlowe i usługowe) oraz wszystkich innych części przestrzeni publicznej, w których nie ma możliwości zachowania odpowiedniego dystansu między osobami. Takie przepisy obowiązują między innymi w Polsce i w zdecydowanej większości krajów Europy. Przed szereg na starym kontynencie wysuwają się Francuzi i Hiszpanie. We Francji w całym kraju przepisy nakazujące zasłanianie ust i nosa zbliżone są do polskich, jednak władze samorządowe wielu miast i regionów, w szczególności dużych aglomeracji (m.in. Marsylia, Tuluza, część Paryża) i miejscowości turystycznych, nałożyły dodatkowy nakaz noszenia maseczek również na świeżym powietrzu. W Hiszpanii już wszystkie regiony wprowadziły lokalny nakaz noszenia maseczek zarówno w zamkniętych pomieszczeniach, jak i w otwartych przestrzeniach – 13 sierpnia taki przepis wprowadzono na Wyspach Kanaryjskich. Decydenci poszli nawet krok dalej i za przykładem Galicji zaproponowali również zakaz palenia w miejscach publicznych, w których nie da się zachować odpowiedniego odstępu (np. w ogródkach restauracji i barów). Jako osobną grupę krajów wymienić można niektóre kraje azjatyckie (Chiny, Japonia), w których formalnego obowiązku noszenia maseczek może nie być, ale ze względu na normy kulturowe zakrywanie ust i nosa jest powszechne. Jedynie kilka krajów na świecie do tej pory nie wprowadziło (przynajmniej lokalnie) żadnych przepisów nakazujących noszenie maseczek i w których takie zachowanie nie jest powszechne. W Europie są to Norwegia, Szwecja, Finlandia i Białoruś.

Za niezastosowanie się do obowiązku zasłaniania ust i nosa grożą kary grzywny. W Polsce jest to mandat w wysokości 500 PLN, choć sprawa może również zostać przekazana do sanepidu, który może nałożyć nawet 30 tys. PLN kary administracyjnej. We Francji grozi mandat w wysokości 135 EUR, w Hiszpanii jest to około 100 EUR, a w Portugalii między 120 EUR a 350 EUR. Do najwyższych należą kary przewidziane przez prawodawcę irlandzkiego. Nie dość, że maksymalna wysokość mandatu za nienoszenie maseczki wynosi tam 2,5 tys. EUR, to w przypadku rażących naruszeń przepisów grozi nam również kara do 6 miesięcy pozbawienia wolności.

We Włoszech kary mają charakter regionalny. I tak w rejonie Mediolanu za nienoszenie maseczki grozi do 400 EUR kary, a np. w Kampanii już do 1000 EUR. Ze zróżnicowaniem kar w zależności od regionu (miasta) spotkamy się także między innymi w Niemczech. W Berlinie wysokość mandatu za niedostosowanie się do przepisów to 50 EUR i nawet 500 EUR dla „recydywistów”, w Nadrenii Północnej-Westfalii jest to 150 EUR. W Stanach Zjednoczonych już w 34 stanach funkcjonuje jakaś forma obowiązkowego noszenia maseczek. Wysokość kary za naruszenie tego obowiązku zależy od stanu i hrabstwa, jednak zazwyczaj waha się od 100 USD do 300 USD.

Podobnie jak przepisy, również wysokość kar podlega zmianom. Dla przykładu, w Wielkiej Brytanii do niedawna mandat za brak maseczki wynosił 100 GBP (50 GBP jeśli wpłaty dokonano w ciągu 14 dni). Najwidoczniej kara ta nie była wystarczająco odstraszająca, gdyż 14 sierpnia Boris Johnson ogłosił nowe przepisy, które zakładają dwukrotny wzrost kary za każde kolejne wykroczenie aż do maksymalnej wysokości 3200 GBP.

Jak widać, od początku pandemii mamy do czynienia z prawdziwą karuzelą zmian przepisów dotyczących obowiązku noszenia maseczek, jak i kar za ich nieprzestrzeganie. Zmiany wynikały ze stanu (nie)wiedzy na temat skuteczności maseczek, z ich dostępności, ze strachu przed niekontrolowanym rozrostem pandemii oraz z późniejszego oswojenia się z problemem. Motywowane były nie tylko względami epidemiologicznymi, lecz także kulturowymi, politycznymi i gospodarczymi. Należy pamiętać, że pandemia koronawirusa jest pierwszym prawdziwie globalnym kryzysem epidemiologicznym i dla większości krajów walka z nim jest zupełną nowością, podobnie jak konieczność zasłaniania ust i nosa oraz uchwalanie przepisów nakładających taki obowiązek. W dużej mierze częstotliwość zmian wynika z pogłębiania i poszerzania wiedzyna temat skuteczności różnych działań. I choć w najbliższej przyszłości najpewniej należy spodziewać się, że „maseczkowa karuzela” dalej będzie się kręcić, to warto mieć nadzieję, że przynajmniej zaczerpniemy z niej odpowiednie doświadczenia i wyciągniemy właściwe wnioski. I że następnym razem (choć miejmy nadzieję, że ten dzień nigdy nie nadejdzie) będziemy zdecydowanie lepiej przygotowani.

- Informacje zawarte w niniejszym wpisie są aktualne wg stanu na 13 sierpnia 2020 r.

- http://files.fast.ai/papers/masks_lit_review.pdf [dostęp: 13.08.2020].

- https://www.healthaffairs.org/doi/10.1377/ hlthaff.2020.00818 [dostęp: 13.08.2020].

- https://www.medrxiv.org/content/10.1101/ 2020.05.22.20109231v5 [dostęp: 13.08.2020].

Nadmierna śmiertelność w Polsce podczas pandemii koronawirusa (stan na dzień 22.07.2020 r.)

W wielu krajach w ostatnich miesiącach mieliśmy do czynienia z nadmierną śmiertelnością, czyli z sytuacją, w której rzeczywista liczba zgonów przewyższa tę, której należałoby oczekiwać w normalnej sytuacji. Pisaliśmy o tym fenomenie między innymi w Tygodniku Gospodarczym PIE z 6 sierpnia 2020 r. [5]. W wielu krajach (np. w Hiszpanii, we Włoszech, w Wielkiej Brytanii i w Holandii) nadwyżki zgonów nie daje się wyjaśnić oficjalnymi liczbami zgonów z powodu COVID-19 [6], co może świadczyć o tym, że stosunkowo duża część zgonów związanych z COVID-19 w tych krajach nie jest odnotowywana w narodowych statystykach.

Na przełomie maja i czerwca sprawdziliśmy, czy z podobnym problemem mamy do czynienia także w Polsce. Efektem tych prac był raport pt. Nadmierna śmiertelność w Polsce podczas pandemii koronawirusa – stan na dzień 13.05.2020 r. [7]. Bazując na danych o zgonach z Rejestru Stanu Cywilnego oraz na demograficznych danych GUS wnioskowaliśmy wtedy, że „nie ma podstaw do stwierdzenia, że w badanym okresie liczba zgonów była wyższa niż należałoby oczekiwać” oraz że „niedoszacowanie liczby zgonów związanych z COVID-19 w Polsce najprawdopodobniej nie jest wysokie”. W dalszej części tego wpisu pokazujemy aktualizację wspomnianych analiz wg stanu na 22.07.2020 r.

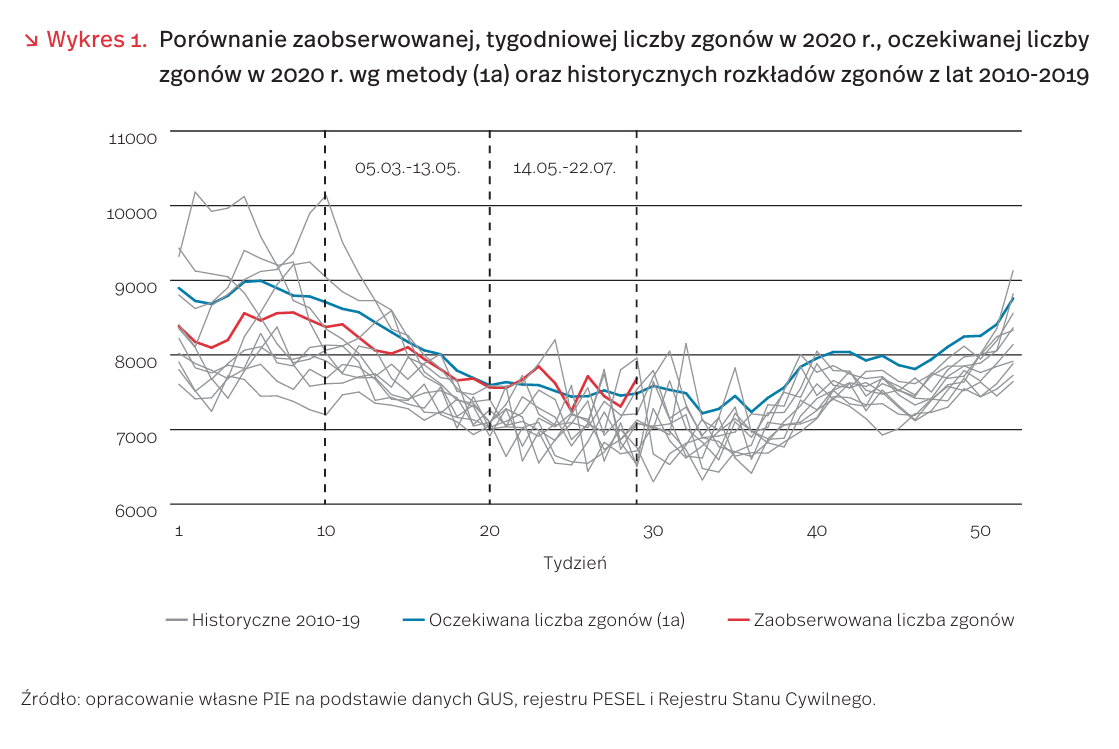

Podstawą naszych analiz jest zaobserwowana liczba zgonów. W okresie 05.03.-22.07. wyniosła ona 155 955, z czego 80 292 zgony przypadły na okres 05.03.-13.05. (analizowany w raporcie [8]) a 75 663 na okres 14.05.-22.07. Liczby te porównano z ośmioma oszacowaniami oczekiwanej liczby zgonów. Wyniki zaprezentowano w tabeli 1. Liczby w nawiasach obok oszacowań to p-wartości testu z dla proporcji. Nie wchodząc w szczegóły, należy je interpretować w następujący sposób: jeśli wartość w nawiasie jest niższa niż 0,05 (wyższa niż 0,95), to dane oszacowanie wskazuje na występowanie zawyżonej (zaniżonej) śmiertelności. Szczegółowy opis metod znaleźć można w oryginalnym raporcie.

Naszą podstawową metodą była metoda (1a), która zakłada przeskalowanie średniego, tygodniowego rozkładu zgonów z lat 2010-2019 do oczekiwanej liczby zgonów w 2020 r. (oszacowanej za pomocą danych demograficznych i tablic trwania życia). Wyniki metody (1a) wskazują, że w okresie 05.03.22.07. zaobserwowaliśmy w Polsce liczbę zgonów niższą niż należałoby oczekiwać (o około 1,5 tys.). Podział na podokresy wskazuje, że za obniżkę odpowiada okres od 05.03. do 13.05., podczas gdy od 14.05. do 22.07. oczekiwana i rzeczywista liczba zgonów nie różniły się istotnie. Wyniki analizy metodą (1a) zaprezentowano na wykresie 1.

Dla okresu 05.03.-13.05. trzy z ośmiu oszacowań oczekiwanej śmiertelności wskazują, że zaobserwowana liczba zgonów była równa oczekiwanej, cztery wskazują na zaniżoną śmiertelność, a jedno na zawyżoną śmiertelność. Dla nowego okresu (14.05.22.07.) trzy oszacowania nie są istotnie różne od zaobserwowanej liczby zgonów, dwa są istotnie niższe, a trzy istotnie wyższe. Przy czym warto zaznaczyć, że wszystkie oszacowania wskazujące na zawyżoną śmiertelność (1b, 3b, 3c) trudno nazwać wariantami „średnimi” – są to raczej różne podejścia do wariantu „minimalnego” (zgodnie z tą logiką oszacowania 1a, 2a, 2b i 3a można uznać za „średnie”, a oszacowanie 1c za wariant „maksymalny”). Warianty „minimalne” służą przede wszystkim do wychwycenia ewentualnego zaniżenia śmiertelności o znacznej skali i nie stoją w sprzeczności z wnioskami z metody (1a).

Jak wspominaliśmy, w czasie pandemii połączonej z lockdownem możemy spodziewać się dwukierunkowego wpływu na śmiertelność. Z jednej strony, sama choroba będzie wpływała na liczbę zgonów dodatnio. Z drugiej, lockdown powinien ją obniżać (przez np. czystsze powietrze, mniej wypadków, odwołanie operacji planowych). Biorąc zatem pod uwagę, że w pierwszym z analizowanych podokresów (5.03.-13.05.) obostrzenia aktywności społecznej i zawodowej były bardziej restrykcyjne niż w drugim (14.05.-22.07.), można pokusić się o wniosek, że podczas pełnego lockdownu jego ujemny wpływ na liczbę zgonów mógł przeważać nad dodatnim wpływem dodatkowych zgonów spowodowanych COVID-19, podczas gdy po zniesieniu części obostrzeń wartości te wyrównały się (choć należy pamiętać, że przedstawiona tutaj analiza nie bierze pod uwagę niektórych sezonowych czynników, które wpływają na umieralność jak np. temperatura).

Biorąc pod uwagę brak jest podstaw do stwierdzenia, że śmiertelność w analizowanym okresie była wyższa niż należałoby oczekiwać, można potwierdzić, że występujące w Polsce niedoszacowanie oficjalnej liczby zgonów związanych z COVID-19 jest stosunkowo niewielkie.

5. https://pie.net.pl/wp-content/uploads/2020/08/ Tygodnik-Gospodarczy-PIE_31-2020.pdf [dostęp: 17.08.2020].

6. https://www.economist.com/graphic-detail/2020/07/15/tracking-covid-19-excess-deaths-across-countries [dostęp 17.08.2020].

7. https://pie.net.pl/wp-content/uploads/2018/07/PIE_Raport-Smiertelnosc.pdf [dostęp: 17.08.2020].

8. Tamże.

Upadłość konsumencka po nowemu

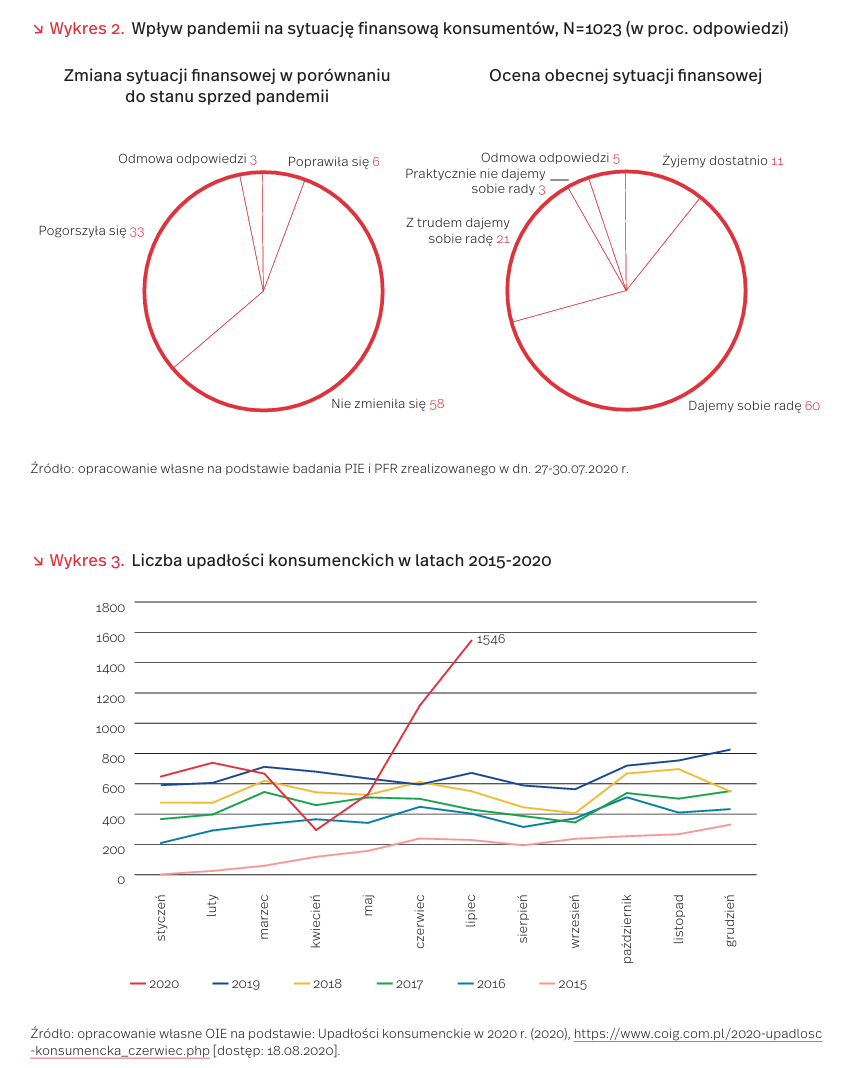

Pandemia COVID-19 znacząco wpłynęła na sytuację finansową wielu osób, pozbawiając je dochodów lub je zmniejszając. Według badań PFR i PIE przeprowadzonych w lipcu 2020 r. na próbie 1023 konsumentów, sytuacja finansowa 1/3 badanych uległa pogorszeniu w porównaniu do stanu sprzed pandemii (wykres 2). Najbardziej odczuły to osoby między 40. a 60. r.ż., a najmniej zmieniła się sytuacja osób najstarszych, powyżej 70. r.ż. Oceniając swoją obecną sytuację finansową, 6 na 10 badanych stwierdziło, że daje sobie radę przy obecnym poziomie dochodów, a 1 na 10 – że żyje dostatnio. Niepokojący jest jednak fakt, że ponad 1/5 badanych z trudem daje sobie radę, a 3 proc. praktycznie nie daje rady. Wyraźniej negatywne oceny obecnej sytuacji finansowej odczuwane są przez osoby, dla których pandemia przyniosła pogorszenie sytuacji. W tej grupie 33 proc. stwierdza, że obecnie z trudem sobie daje radę, 5 proc., że nie daje sobie rady przy obecnym poziomie dochodów. Ocena własnej sytuacji finansowej pogarszała się wraz ze wzrostem wieku badanych i była gorsza w przypadku osób gorzej wykształconych.

Pogorszenie sytuacji finansowej wielu osób potwierdzają dane z Rejestru Dłużników BIG InfoMonitor oraz BIK, z których wynika, że niemal 4 na 5 Polaków odczuwa wzrost cen produktów i usług, a ponad połowa ma większe problemy z codziennymi wydatkami niż przed pandemią [9]. Zaległości konsumentów w opłatach w kwietniu i maju wzrosły o ponad 1,2 mld PLN, czyli dwukrotnie więcej niż w II kwartale ubiegłego roku. Przybyło też 30,5 tys. nowych dłużników, a łączna suma zaległości konsumentów zbliżyła się do 81 mld PLN. W kolejnych miesiącach może okazać się, że sytuacja jest gorsza, ponieważ wierzyciele wprowadzają do rejestru informację o przeterminowanych płatnościach z pewnym opóźnieniem [10].

W lipcu 2020 r. zanotowano również spektakularny wzrost liczby ogłoszonych upadłości konsumenckich – do 1546 przypadków. Jest to prawie trzykrotny wzrost w porównaniu z majem 2020 r. i 2,5-krotny w porównaniu z lipcem 2019 r. (wykres 3). Ponadto jest to miesięczny rekord upadłości konsumenckich od czasu, gdy umożliwiono ich ogłaszanie. Jak dotąd, w pierwszej połowie 2020 r. ogłoszono już więcej upadłości niż w pierwszej połowie ubiegłego roku. Stało się tak mimo ograniczenia pracy sądów w czasie lockdownu, co z kolei wiązało się ze znaczącym zmniejszeniem liczby ogłaszanych upadłości. W kwietniu 2020 r. ogłoszono ich tylko 295, czyli tyle, ile ogłaszano miesięcznie pod koniec 2015 r. i na początku 2016 r.

Dane dotyczące upadłości konsumenckiej nie muszą jednak świadczyć o nagłym wzroście liczby osób, które nie radzą sobie ze swoimi zobowiązaniami. Od 24 marca 2020 r. znacznie ułatwiono dostęp do upadłości konsumenckiej [11]. Przedtem z tego prawa nie mogły skorzystać osoby, które świadomie lub z powodu rażącego niedbalstwa stały się niewypłacalne. Obecnie również takie osoby mogą ogłosić niewypłacalność. W ich przypadku orzeka się jedynie dłuższy niż dla innych plan spłaty (maksymalnie 7 lat). W związku z tym zwiększona liczba upadłości konsumenckich miesięcznie prawdopodobnie stanie się standardem, a nawet wzrośnie. Rok 2020 może być rekordowy pod względem ogłoszonych upadłości konsumenckich. Może ich być nawet 10-20 tys. [12]. Ułatwienie dostępu do upadłości konsumenckiej spotyka się z różnymi ocenami – z jednej strony pozwala osobom niewypłacalnym na uwolnienie się ze spirali zadłużenia, ale z drugiej strony może rodzić pokusę nieodpowiedzialnego korzystania z produktów kredytowych.

9. Polacy zaciskają pasa sobie i gospodarce (2020), https://media.bik.pl/informacje-prasowe/550199/polacy–zaciskaja-pasa-sobie-i-gospodarce [dostęp: 07.08.2020].

10. W dwa miesiące pandemii zaległości Polaków wzrosły o ponad 1,2 mld zł do 81 mld zł (2020), https://media.bik.pl/informacje-prasowe/545615/w-dwa-miesiace-pandemii-zaleglosci-polakow-wzrosly-o-ponad-1-2-mld-zl-do-81-mld-zl [dostęp: 07.08.2020].

11. Ustawa z dnia 30 sierpnia 2019 r. o zmianie ustawy – Prawo upadłościowe oraz niektórych innych ustaw (Dz.U. 2019, poz. 1802).

12. Upadłości konsumenckie w 2020 r. (2020), https://www.coig.com.pl/2020-upadlosc-konsumencka_ czerwiec.php [dostęp: 07.08.2020].

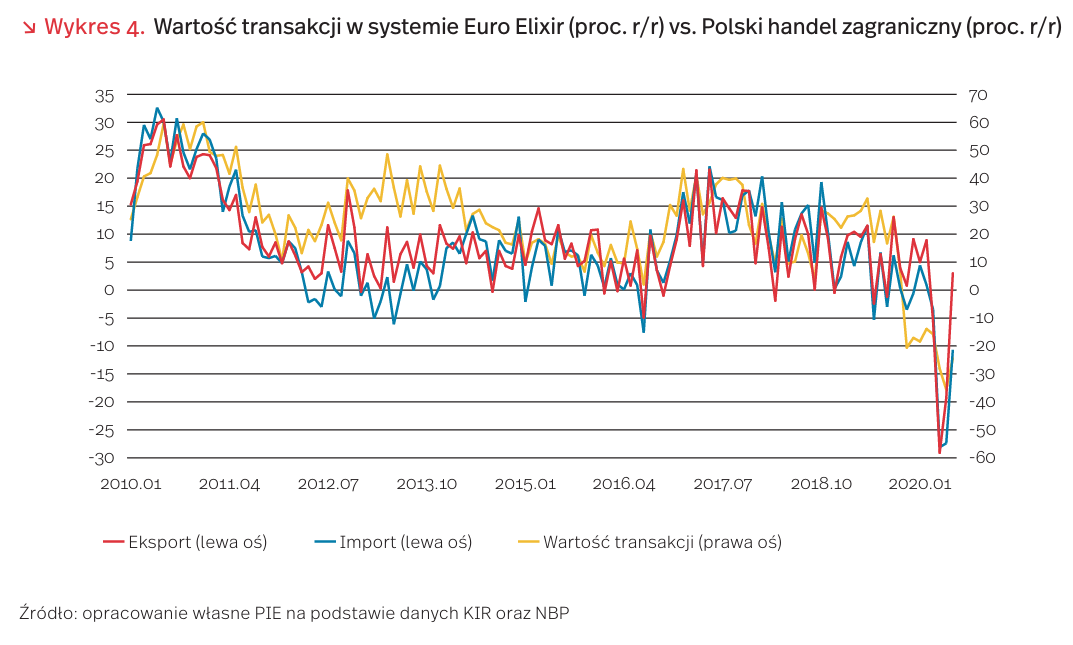

Prognozy dotyczące handlu w warunkach pandemii. W lipcu eksport spadł o 5,8 proc. r/r, a import o 10,6 proc. r/r.

W warunkach odbudowy po pandemii głównym źródłem niepewności pozostaje kształt popytu zewnętrznego z państw Unii Europejskiej. W artykule prezentujemy dane z systemu Euro Elixir [13]. Pozwalają one stosunkowo miarodajnie określić wielkość polskiego eksportu i importu za poprzedni miesiąc na ponad 2 miesiące przed publikacją tych informacji przez Narodowy Bank Polski czy Główny Urząd Statystyczny oraz na miesiąc przed pojawieniem się jakichkolwiek prognoz analityków.

Euro Elixir jest systemem rozliczeń międzybankowych, który od 15 lat pozwala dokonywać przelewów w EUR w relacjach krajowych i międzynarodowych. Niedługo po jego wprowadzeniu został połączony z paneuropejską izbą rozliczeniową STEP2, co umożliwiło realizację transakcji międzybankowych przeprowadzanych z krajami członkowskimi Unii Europejskiej, ale również z Islandią, Liechtensteinem, Norwegią czy Szwajcarią.

Uruchomienie systemu Euro Elixir wsparło integrację Polski z Unią Europejską. Z systemu korzysta bowiem większość polskich firm działających na rynkach europejskich. Narzędzia do wykonywania przelewów w europejskiej walucie są więc pomocne i od lat wspierają rozwój handlu zagranicznego.

Główną zaletą informacji z systemu Euro Elixir jest krótki okres publikacji. Dane pojawiają się ok. tygodnia po zakończeniu okresu, który opisują. To znacznie wcześniej niż odpowiednie dane dotyczące polskiego handlu zagranicznego. Należy mieć jednak świadomość, że informacje pokrywają jedynie wycinek handlu zagranicznego w Polsce – nie obejmują informacji o przepływach w walucie innej niż euro czy do krajów spoza UE.

Zmiany wartości transakcji uznaniowych rozliczonych w systemie Euro Elixir pozwalają prognozować wielkość polskiego importu i eksportu (wykres 4). Różnice obserwowane w 2020 r. wyniknęły z opuszczania tego systemu przez dwóch uczestników. Najprostszy model (wykres 5) pokazuje, że istnieje dodatnia zależność między wielkością polskiego eksportu a wartością transakcji w systemie Euro Elixir (dla importu wyniki są podobne). Na podstawie bardziej rozbudowanych narzędzi szacujemy spadek eksportu w lipcu rzędu 5,8 proc. r/r oraz importu o 10,6 proc. r/r. To nieco słabsze wyniki niż te, które odnotowaliśmy w czerwcu.

13. Dane dostępne na stronie Krajowej Izby Rozliczeniowej, https://www.banki.kir.pl/uzyteczne-narzedzia -i-statystyki/dane-statystyczne/ [dostęp: 18.08.2020].

Zakupy sprzętu i usług IT w czasie pandemii

W Polsce 96,8 proc. przedsiębiorstw wykorzystuje komputery, a 76,2 proc. wyposaża swoich pracowników w urządzenia przenośnie (np. laptopy, tablety, czy smartfony) [14]. W czasie wiosennych ograniczeń związanych z pandemią wciąż konieczne były zakupy dodatkowe sprzętu, aby sprostać wyzwaniu pracy zdalnej i związanej z tym reorganizacji procesów.

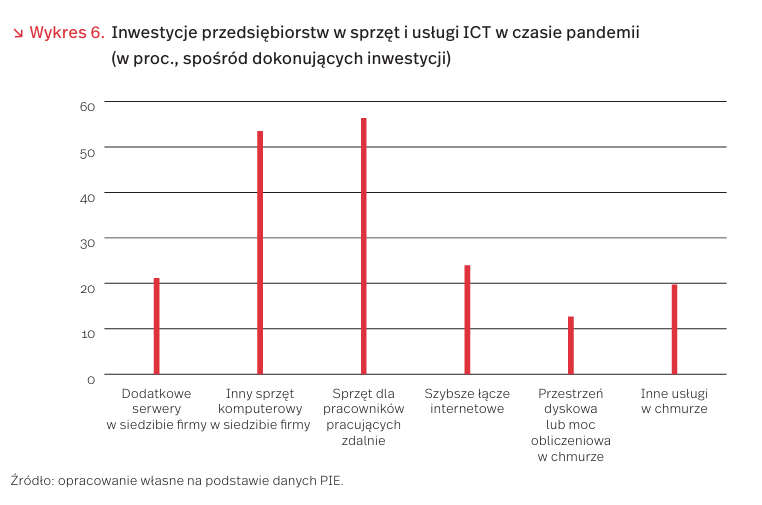

Z badań PIE prowadzonych w lipcu 2020 r. na grupie 400 przedsiębiorstw wynika, że 16,9 proc. ankietowanych dokonało dodatkowych inwestycji w sprzęt lub usługi IT. Najpopularniejszym zakupem były oczywiście laptopy oraz sprzęt do pracy zdalnej – 56,3 proc. firm inwestujących w IT dokonało takiego właśnie zakupu, czyli niemal co dziesiąta spośród wszystkich ankietowanych.

Na drugim miejscu znalazł się sprzęt komputerowy wykorzystywany w siedzibie firmy (53,5 proc. dokonujących zakupów sprzętu) oraz szybsze łącze internetowe (23,9 proc.). Mniejszą popularnością cieszyły się rozwiązania chmurowe, na które zdecydowało się jedynie 3,9 proc. wszystkich ankietowanych firm.

Względnie częściej w rozwiązania chmurowe inwestowały mikrofirmy. To o tyle interesujące, że przed pandemią to duże przedsiębiorstwa znacznie częściej korzystały z chmury (52 proc. dużych w porównaniu z 14,1 proc. małych w 2019 r.) [15]. Z kolei małe firmy względnie najczęściej inwestowały w szybsze łącze internetowe. Może to oznaczać, że ograniczenia związane z pandemią w pewnym stopniu przyczynią się do zamknięcia luki sprzętowej pomiędzy mniejszymi a największymi firmami. Z drugiej jednak strony to firmy średnie i duże częściej kupowały dodatkowe serwery czy inny sprzęt do swojej siedziby.

W czasie pandemii przyspieszyła transformacja cyfrowa polskiej gospodarki, co monitorowaliśmy w serii publikacji [16]. Inwestycje w sprzęt i usługi IT są kolejnym obszarem, w którym widać przyspieszenie zmian, choć zapewne również mające charakter raczej ewolucyjny niż rewolucyjny.

14. GUS (2019), Społeczeństwo informacyjne w Polsce. Wyniki badań statystycznych z lat 2015-2019, Warszawa, Szczecin.

15. Tamże.

16. PIE (2020), Monitoring gospodarki cyfrowej, edycje I – IV, https://pie.net.pl/category/publikacje/analizy/ [dostęp: 18.08.2020].

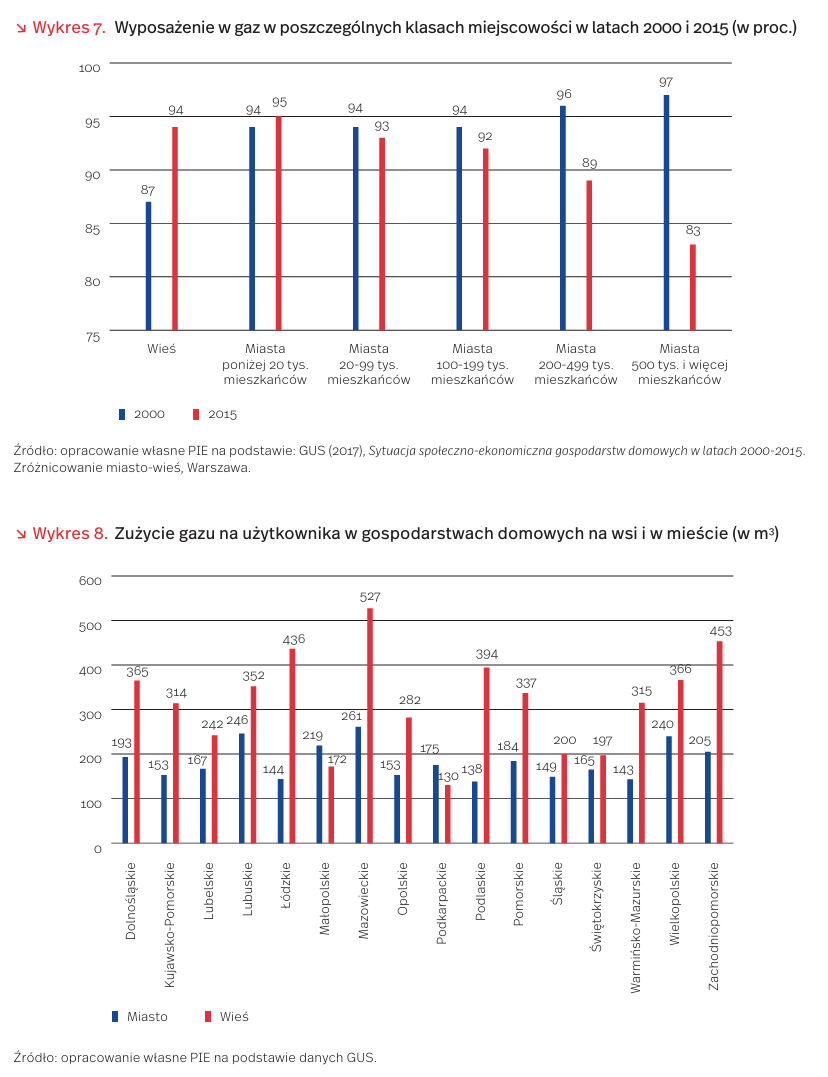

Gdzie w Polsce zużywa się najwięcej gazu?

Dane GUS wskazują, że od 2002 r. do 2018 r. liczba odbiorców gazu wśród gospodarstw wzrosła o 29 proc., w tym w miastach o 25 proc. Według analizy GUS, w ostatnich dekadach poziom wyposażenia w gaz w gospodarstwach domowych w mieście spada przez ograniczenie stosowania instalacji gazowych na wyższych kondygnacjach i w nowym budownictwie wielorodzinnym [17].

Na jednego korzystającego w gospodarstwach domowych na wsi przypada 318 m3 gazu, a w mieście 183 m3. Średnia dla Polski to 193 m3. Znaczne zróżnicowanie zużycia występuje także między województwami. Największe zużycie w ciągu roku przypada na mieszkańców województwa mazowieckiego, zarówno na wsi, jak i w mieście (odpowiednio 261 m3 i 527 m3). Najmniej gazu zużywają mieszkańcy obszarów wiejskich na podkarpaciu (130 m3) [18] (wykres 8).

Największe zagęszczenie sieci gazowych występuje w województwie małopolskim (159 km/100km2), a najmniejsze w województwie podlaskim (9 km/100km2). Województwo podlaskie jest jednocześnie najsłabiej zgazyfikowanym województwem w Polsce. Według PEP2040 [19], 65 proc. gmin w Polsce ma dostęp do gazu ziemnego, a do 2022 r. ma to być 77 proc. Na terenach, na których rozbudowa sieci gazowych jest nieuzasadniona, ma być stosowana regazyfikacja LNG lub wykorzystanie biometanu z lokalnych biogazowni.

Zmiany podatkowe w Rosji

Prezydent Federacji Rosyjskiej Władimir Putin, ogłaszając instrumenty wsparcia gospodarki podczas kryzysu spowodowanego pandemią COVID-19, zapowiedział, że Rosję w najbliższym czasie czeka wiele zmian dotyczących opodatkowania. Jedną z nich jest zastąpienie obowiązującego od 20 lat liniowego podatku dochodowego dla osób fizycznych podatkiem progresywnym. Putin poinformował, że w przyszłym roku Rosjanie zarabiający powyżej 5 mln RUB rocznie (ok. 250 tys. PLN) zapłacą 15 proc. podatku zamiast 13 proc. Według szacunków ING, stanowią oni około 5 proc. podatników [20]. Pierwotnie zmiany te miały zostać wprowadzone od 1 stycznia 2021 r., jednak już w lipcu media donosiły o ich prawdopodobnym odłożeniu do listopada 2021 r.

Prezydent zapowiedział także wprowadzenie 13-procentowego podatku od dochodu z lokat kapitałowych i inwestycji w papiery wartościowe powyżej 1 mln RUB (ok. 5 tys. PLN). Kolejną zmianą ma być również podniesienie z 2 proc. do 15 proc. podatku od dywidend wypłacanych podmiotom zagranicznym, co wiąże się z koniecznością renegocjowania międzynarodowych umów o unikaniu podwójnego opodatkowania. Rosja prowadzi już negocjacje w tej sprawie z Maltą, Cyprem, Luksemburgiem i z Holandią.

W Rosji trwa także dyskusja o opodatkowaniu przedsiębiorstw. W lipcu Ministerstwo Rozwoju Gospodarczego zaproponowało, by wprowadzić ujednolicony podatek o stawce 6,2 proc. od wszelkich przychodów zamiast głównych podatków (CIT, PIT, VAT i obciążeń na ubezpieczenie społeczne). Jednak do tych planów z dystansem odniosło się rosyjskie Ministerstwo Finansów, a po ich ujawnieniu przez media z projektu wycofało się również Ministerstwo Rozwoju.

W ostatnich latach podniesiony został także podatek od towarów i usług. W 2019 r. regularna stawka VAT została zwiększona z 18 proc. do 20 procent. Podatki dochodowe od osób fizycznych i podatek VAT to główne źródło dochodów rosyjskich regionów. Z budżetów podmiotów Federacji Rosyjskiej realizowana jest większość wydatków socjalnych. Mimo podwyżek podatków trwający w Rosji kryzys gospodarczy związany z pandemią koronawirusa może pogłębić ich trudną sytuację finansową i zadłużenie.

W Rosji obciążenie gospodarstw domowych podatkami bezpośrednimi odpowiada ok. 4 proc. PKB i jest stosunkowo niskie w porównaniu do standardów światowych. Deklarowanym celem podwyższenia podatku VAT w 2019 r. i wprowadzenia nowej wyższej stawki PIT dla najlepiej zarabiających jest zmniejszenie nierówności dochodowych. Rosja boryka się bowiem z dużymi rozpiętościami dochodów na tle Europy. Współczynnik Giniego, który rośnie wraz ze wzrostem nierówności, wyniósł według Banku Światowego w 2018 r. 37,5 (dla porównania w Polsce 29,7, a w Niemczech 31,9). W ostatnich latach nierówności dochodowe w Rosji przestały rosnąć (bardzo silny wzrost następował zwłaszcza w latach 90.), co przede wszystkim było związane z wysokimi cenami rosyjskich surowców naturalnych, z których zysk mógł być w pewnej mierze redystrybuowany. Kryzys spowodowany pandemią, a w szczególności spadek cen ropy naftowej na światowych rynkach, stwarzają ryzyko ich wzrostu.

20. https://think.ing.com/snaps/russia-thinking-higher-income-tax-for-the-wealthy/ [dostęp: 18.08.2020].

Heterodoksja w czasie kryzysu

O ile globalny kryzys finansowy przyniósł falę krytyki skierowaną pod adresem ekonomii i ekonomistów za rzekomą nieudolność ich prognoz i nietrafność założeń, o tyle kryzys wywołany pandemią i konieczność podejmowania niestandardowych działań w polityce gospodarczej skłaniają do refleksji nad elastycznością niepodważalnych do niedawna ortodoksyjnych teorii i przekonań. Nadmienia o tym m.in. autor artykułu pt. Economics sometimes changes its mind w jednym z ostatnich wydań „The Economist” [21]. Zauważa, że do zmiany utartych i uznanych twierdzeń skłaniają ekonomistów nowe, alternatywne teorie oraz potwierdzające je fakty. W tym kontekście nabierają znaczenia niezaliczane do głównego nurtu kierunki w ekonomii zwane heterodoksyjnymi. To one odegrały znaczną rolę w dyskusjach wywołanych poprzednim kryzysem i znów okazują się źródłem cennych inspiracji.

W ciekawy sposób podsumowuje i porządkuje dorobek ekonomii heterodoksyjnej książka wydana przez Routledge pod redakcją brytyjskich badaczy pt. What is Heterodox Economics? Conversations with Leading Economists [22]. Jest to zbiór szesnastu wywiadów z uznanymi przedstawicielami różnych kierunków ekonomii heterodoksyjnej, od postkeynesismu (Sheila Dow), przez ekonomię feministyczną (Julie Nelson) i ewolucyjną (Ulrich Witt), po fundamentalne, a pomijane w mainstreamie zagadnienia ontologii społecznej (Tony Lawson). Rozmówcami są nie tylko akademicy, lecz także praktycy, m.in. Karma Ura, przez 12 lat związany z administracją Bhutanu, w którym promował oryginalną koncepcję szczęścia narodowego brutto czy Sheila Dow związana przez część swojej kariery zawodowej z Bankiem Anglii. Wywiady przeprowadzono w okresie marzec 2017 – kwiecień 2018.

Rozmówcy odpowiadają na pytania autobiograficzne o to, czym jest dla nich ekonomia hetorodoksyjna, dlaczego sami zaliczają się do tego nurtu, jakie doświadczenia o tym zadecydowały i co odróżnia ich od ekonomistów neoklasycznych. Trzeba przy tym zauważyć, że autorzy wywiadów nie narzucają z góry ustalonej definicji mainstreamu, pozostawiając interpretację rozmówcom. Na szczególną uwagę zasługują ich refleksje dotyczące postrzeganych w teoriach głównego nurtu problemów i proponowane przez nich metody ich rozwiązania. Wbrew pozorom ich poglądy nie zawsze są sprzeczne z podręcznikowymi. Często stanowią raczej ich rozwinięcie i uzupełnienie lub wskazują na istotne ograniczenia – szczególnie ważne dla polityków gospodarczych. Nie jest też prawdą, że ekonomiści heterodoksyjni są przeciwni matematyzacji ekonomii. Natomiast Ich interdyscyplinarne podejście sytuuje problemy ekonomiczne w szerszym kontekście społecznym, co pozwala na stawianie odważnych pytań o potrzebne przemiany wykraczające poza tradycyjne ramy ekonomii (np. zrównoważony wzrost, a nie tylko przyrost PKB).

Książka jest dobrym podsumowaniem aktualnych debat dotyczących ekonomii jako dziedziny i konkretnych problemów, które uznaje się za jej domenę. Jej dodatkowym atutem są zgłaszane przez rozmówców propozycje dotyczące potrzebnych zmian w nauczaniu ekonomii, które uwzględniałyby pomijaną dotąd metodologiczną i empiryczną złożoność zagadnień ekonomicznych oraz ich związków z innymi dziedzinami, w tym naukami humanistycznymi.

21. https://www.economist.com/leaders/2020/08/08/ economics-sometimes-changes-its-mind [dostęp: 18.08.2020].

22. https://www.routledge.com/What-is-Heterodox -Economics-Conversations-with-Leading-Economists/Mearman-Berger-Guizzo/p/book/9781138731950 [dostęp: 18.08.2020].