Spis treści

„Słone” ceny słodkości – czy podatek cukrowy działa?

Dzięki Melchiorowi Wańkowiczowi wiemy, że cukier krzepi. Niestety, spożywany w nadmiarze zabija. Narodowy Fundusz Zdrowia szacuje, że co roku 1400 Polaków umiera przedwcześnie na skutek nadmiernego spożycia napojów słodzonych, których kupujemy coraz więcej [1]. Dlatego do debaty publicznej powrócił postulat, by wprowadzić podatek cukrowy. Wysokie ceny mają zniechęcać kupujących, a przez to pomóc w walce z otyłością i jej konsekwencjami.

Aby nie doświadczyć gorzkiego smaku porażki, warto sprawdzić, jak to rozwiązanie zadziałało w innych krajach. Grupa badaczy przeanalizowała wyniki kilkunastu badań z USA, Hiszpanii, Chile, Francji, Meksyku, Węgier i Finlandii, w których wprowadzono taki podatek. Stwierdzili, że istnieją przekonujące dowody na to, że podatkowi cukrowemu towarzyszy spadek konsumpcji słodzonych napojów. Obliczyli, że średnio na 10 proc. podatku przypada 10 proc. spadek wolumenu, a więc elastyczność wynosi -1 (od -0,50 do -1,47 w 95 proc. przedziale ufności) [2]. Wyniki te wzmacniają wcześniejsze dowody na skuteczność podatku cukrowego. Dotychczasowe badania wskazują również, że chociaż ten podatek ma cechy regresywne, to jest podobnie korzystny dla zamożniejszych i mniej dostatnich gospodarstw domowych [3].

Badacze formułują też kilka zasad, które powinny towarzyszyć wprowadzaniu podatku. Opodatkowaniu powinna podlegać waga cukru w napoju, a nie objętość płynu. Instytucje publiczne nie powinny koncentrować się wyłącznie na obniżaniu spożycia słodkich napojów, ale na minimalizacji kosztów wewnętrznych i zewnętrznych. Dlatego szczególną uwagę warto poświęcić grupom, dla których koszty te są najwyższe, np. dzieciom [4]. Podatkom musi towarzyszyć skoordynowany system działań, m.in.: dopłaty do zdrowej żywności, limity zawartości szkodliwych składników w sprzedawanych produktach, regulacje dotyczące ekspozycji i sprzedaży oraz opakowania i oznaczania produktów, a także zmiany w prawie reklamowym [5].

1. Narodowy Fundusz Zdrowia (2019), Cukier, otyłość – konsekwencje. Przegląd literatury, szacunki dla Polski, https://www.nfz.gov.pl/download/gfx/nfz/pl/ defaultaktualnosci/370/7296/1/raport_-_cukier.pdf [dostęp: 09.09.2019].

2. Teng, A.M., Jones, A.C., Mizdrak, A., Signal, L., Genç, M., Wilson, N. (2019), Impact of sugar‐sweetened beverage taxes on purchases and dietary intake: Systematic review and metaanalysis, „Obesity Reviews”, No. 20, s. 1187– 1204, DOI: https://doi.org/10.1111/obr.12868.

3. Backholer, K., Sarink, D., Beauchamp, A., Keating, C., Loh, V., Ball, K., Peeters, A. (2016), The impact of a tax on sugarsweetened beverages according to socio-economic position: A systematic review of the evidence, „Public Health Nutrition”, No. 19(17), s. 3070-3084, DOI:10.1017/S136898001600104X.

4. Allcott, H., Lockwood, B.B., Taubinsky, D. (2019), Should We Tax Sugar-Sweetened Beverages? An Overview of Theory and Evidence, „Journal of Economic Perspectives”, Vol. 33(3), s. 202-227.

5. Jaacks, L.M. (2019), Taxes on saturated fat, salt, and sugar improve the healthiness of grocery purchases, but changes are frustratingly small, “Lancet Public Health”, No. 4(8), s. e363-e364, DOI: 10.1016/S2468-2667(19)30110-0.

Większość zgonów w UE osób przed 75. rokiem życia to zgony przedwczesne

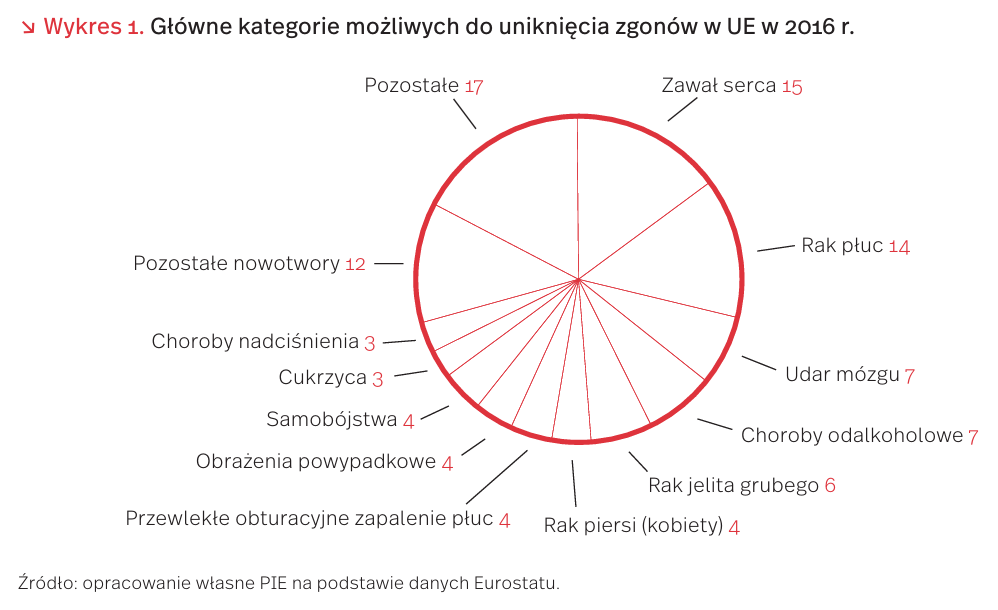

Dwóm z trzech zgonów osób przed 75. rokiem życia można było zapobiec. Zgodnie z raportem Eurostatu i OECD o śmiertelności Europejczyków w 2016 r., w UE zmarło 1,7 mln osób w wieku poniżej 75 lat, z czego aż 1,2 mln zmarło przedwcześnie. Przedwczesnym zgonom można było zapobiec, dzięki odpowiedniej profilaktyce zdrowotnej [6] w 741 tys. przypadków i dzięki szybkiej oraz skutecznej interwencji medycznej [7] w 422 tys. przypadków.

Najczęstszymi przyczynami śmierci są zawały serca, nowotwory płuc oraz udary mózgu. Powyższe przyczyny odpowiadały za blisko 37 proc. (428 tys.) przedwczesnych zgonów w UE w 2016 r. (wykres 1). Na dalszych miejscach znalazły się choroby związane z nadużywaniem alkoholu, rak jelita grubego, rak piersi (u kobiet) i przewlekłe choroby płuc. Jednymi z trudniejszych do uniknięcia są wypadki komunikacyjne (2 proc. zgonów).

Odsetek możliwych do uniknięcia zgonów w Polsce jest niższy niż średnia dla całej UE. W Polsce można było zapobiec ok. 64 proc. wszystkich zgonów osób w wieku do 75 lat, podczas gdy w całej UE średnia wyniosła 68 proc. Przy czym dzięki lepszym działaniom prewencyjnym można byłoby w Polsce uniknąć ok. 41 proc. przedwczesnych zgonów, zaś w wyniku odpowiedniego i szybkiego leczenia ok. 23 proc. Ogółem jesteśmy na trzecim miejscu w gronie liderów, jeżeli chodzi o niski wskaźnik śmierci do uniknięcia obok Francji (ok. 61 proc.) i Holandii (ok. 64 proc.).

Przy relatywnie niskim udziale śmierci do uniknięcia mamy zarazem wysoki udział śmierci nie do uniknięcia. Odsetek śmiertelności nie do uniknięcia może zależeć od określonego wieku osób oraz rodzaju choroby, czyli inaczej przewidywanego czasu życia osób z określonej grupy wiekowej z określoną, zdiagnozowaną jednostką chorobową. W Polsce duży wskaźnik może wynikać więc z relatywnie dużej grupy osób poniżej 75. roku życia, których śmierć była nie do uniknięcia, a wynikała np. z zaawansowanego stadium określonej choroby.

Wskaźniki śmiertelności, którą można leczyć, jak i śmiertelności, której można zapobiegać, mają służyć do oceny sprawności systemów opieki zdrowotnej w państwach UE. Nie będą to jedyne mierniki służące monitorowaniu i ocenie, niemniej umożliwiają dostrzeżenie potencjalnych braków w systemie zdrowotnym danego państwa.

6. Działania i interwencje koncentrujące się na szerszych uwarunkowaniach zdrowia publicznego, takich jak zachowania i styl życia, status społeczno-ekonomiczny i czynniki środowiskowe.

7. Optymalna jakość opieki zdrowotnej.

Płaca minimalna a produktywność pracy – dyskusja bez jednoznacznych wniosków

W ostatnich latach w dyskusji na temat empirycznych efektów płacy minimalnej pojawiła się znaczna liczba opracowań stwierdzających, że wprowadzenie (podniesienie) płacy minimalnej może być korzystniejsze, niż sugerowałaby to neoklasyczna teoria ekonomii. Duża część z tych opracowań skupia się w szczególności na jednym z aspektów – wzroście produktywności pracy [8] [9] [10]. →Zwolennicy płacy minimalnej uzasadniają wzrost produktywności pracy zaobserwowany po jej podniesieniu (wprowadzeniu) na kilka sposobów. Po pierwsze, wyższe płace skłaniają pracowników do wkładania większego wysiłku w pracę [11]. Po drugie, wyższe płace minimalne zmniejszają częstotliwość rotacji pracowników [12], dzięki czemu mają oni więcej czasu na zdobywanie doświadczenia, co prowadzi do podniesienia średniego poziomu kapitału ludzkiego i w konsekwencji – średniej produktywności. Wreszcie, zwiększając koszty produkcji, płaca minimalna może podnieść efektywność gospodarki przez wypychanie z rynku nieefektywnych firm [13].

Powyższe badania w jednoznaczny sposób stwierdzają pozytywny wpływ podniesienia płacy minimalnej na produktywność pracy. Jednak analizując empiryczne opracowania ekonomistów należy zawsze zastanowić się nad używanymi przez nich definicjami. W tym konkretnym wypadku – nad definicją produktywności pracy. Na poziomie idei, koncept ten jest stosunkowo trywialny. Im lepiej (szybciej) pracujemy, tym bardziej jesteśmy produktywni. Jednak w badaniach empirycznych produktywność musi być wyrażona liczbowo. Dlatego też produktywność pracy definiuje się jako wartość wytworzonej produkcji w przeliczeniu na wybraną miarę określającą zatrudnienie (np. na poziomie firm produktywność pracy liczy się jako zysk/przychód podzielony przez liczbę zatrudnionych pracowników lub liczbę przepracowanych godzin).

Biorąc pod uwagę powyższą definicję, produktywność pracy można podnieść na dwa sposoby: zwiększając licznik (przychód) lub redukując mianownik (zatrudnienie). Należy w tym miejscu przypomnieć dwie podstawowe zależności ekonomiczne. Po pierwsze, firmy do produkcji wykorzystują dwa środki – kapitał i pracę. Środki te praktycznie w każdej branży są do pewnego stopnia substytucyjne, czyli istnieje możliwość zmniejszania wykorzystania jednego środka i zwiększania wykorzystania drugiego bez zmiany wartości produkcji. Oznacza to, że przy wzroście kosztów pracy spowodowanym podniesieniem płacy minimalnej firmy mogą decydować się na zwiększenie intensywności wykorzystania kapitału [14]. Może to doprowadzić do wzrostu produktywności pracy przez wzrost licznika i ewentualny spadek mianownika, jednak biorąc pod uwagę, że firma dalej będzie funkcjonować na nieefektywnym rynku, można spodziewać się równoczesnego spadku całkowitej wydajności czynników produkcji [15]. Po drugie, firmy maksymalizują zysk, a nie produktywność. To z kolei oznacza, że będą one zatrudniać pracowników dopóki przyrosty zysku z tytułu zwiększenia zatrudnienia będą przewyższały koszty pracy, nawet jeśli produktywność pracy w firmie będzie przez to maleć.

Podniesienie płacy minimalnej może oznaczać, że część dotychczas zatrudnionych znajdzie się poniżej tego poziomu opłacalności i racjonalny pracodawca zdecyduje się zmniejszyć zatrudnienie lub wymiar pracy. W ten sposób podniesie średnią produktywność pracy w swojej firmie (gdyż zwolni tych najmniej wydajnych), ale też jego zysk będzie niższy niż wcześniej. Takie efekty (zmniejszenie zysków firm oraz zmniejszenie wymiaru czasu pracy w gospodarce) zaobserwowano na przykład w Niemczech w efekcie wprowadzenia ustawy o płacy minimalnej w 2015 r. [16].

Dyskusje nad celowością wprowadzania płacy minimalnej trwają od kilkudziesięciu lat, a obecny stan dysputy naukowej na ten temat (pełnej konfliktów interesów, błędów konfirmacji i prac o wątpliwej wartości naukowej) nie zwiastuje szybkiego pojawienia się jednoznacznego rozwiązania. Ważne, aby podczas dyskusji nad płacą minimalną opierać się na rzetelnych wskaźnikach.

8. Riley, R., Bondibene, C.R. (2017), Raising the standard: Minimum wages and firm productivity, “Labour Economics”, No. 44, s.27-50. [9] Croucher, R., Rizov, M. (20120, The impact of the national minimum wage on labour productivity in Britain, “E-Journal of International and Comparative Labour Studies”, No.1, s. 263-289.

10. Kim, H.S., Jang, S. (2019), Minimum wage increase and f irm productivity: Evidence from the restaurant industry, “Tourism Management”, No. 71, s. 378-388.

11. Georgiadis, A. (2017), Efficiency Wages and the Economic Effects of the Minimum Wage: Evidence from a Low-Wage Labour Market, “Oxford Bulletin of Economics and Statistics”, No. 75, s. 962-979.

12. Dube, A., Lester, T.W., Reich, M. (2016), Minimum wage shocks, employment flows, and labor market frictions, “Journal of Labor Economics”, No. 3, s. 663-704.

13. Mayneris, F., Poncet, S., Zhang, T. (2014), The cleansing effect of minimum wage rules, firm dynamics and aggregate productivity in China, Revised Version of IRES DP.

14. Hasan, R., Mitra, D., Sundaram, A. (2013), The determinants of capital intensity in Manufacturing: The Role of Factor Market Imperfections, “World Development”, No. 51, s. 91-103.

15. Alvarez, R., Fuentes, R. (2019), Minimum Wage and Productivity: Evidence from Chilean Manufacturing Plants, “Economic Development and Cultural Change”, No.67, 193-224.

16. Bruttal, O. (2019), The effects of the new statutory minimum wage in Germany: a first assessment of the evidence, “Journal for Labour Market Research”, No. 53, s. 10.

Światowe przewozy ładunków drogą lotniczą nadal maleją

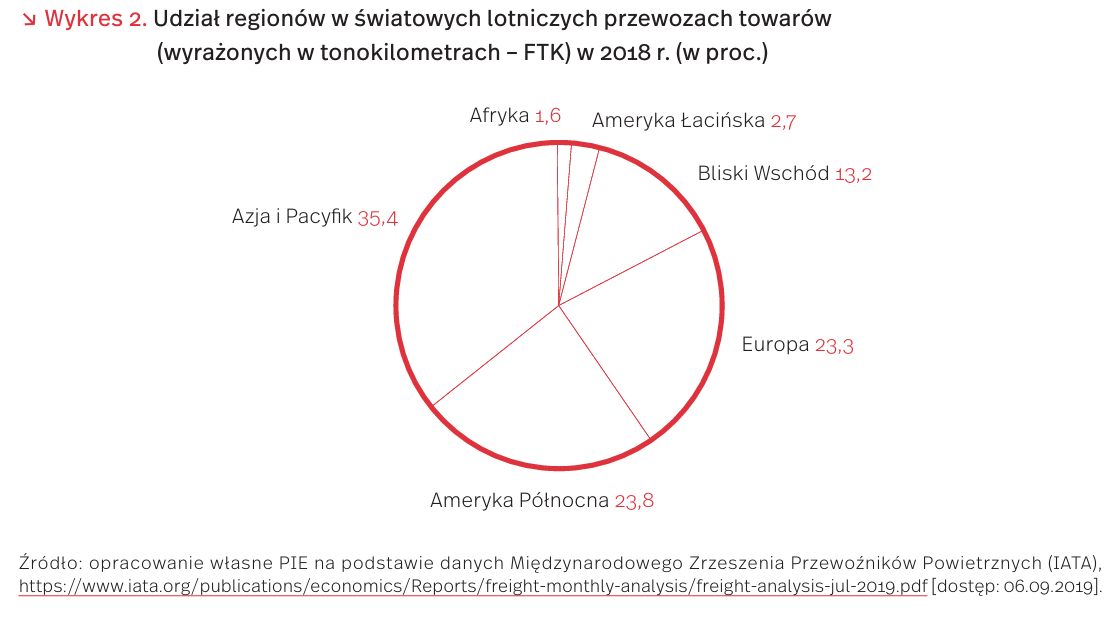

Z danych Międzynarodowego Zrzeszenia Przewoźników Powietrznych (IATA) [17] wynika, że światowe przewozy lotnicze liczone w tonokilometrach (FTK) spadły w lipcu br. o 3,2 proc. w porównaniu z analogicznym okresem roku poprzedniego. Był to już kolejny, dziewiąty miesiąc z malejącymi globalnymi przewozami ładunków drogą powietrzną. Spadki woluminu ładunków w międzynarodowym transporcie lotniczym odnotowano prawie we wszystkich regionach świata. Wyjątek stanowiły Afryka, ze wzrostem 11,3 proc. oraz Ameryka Łacińska, w której odnotowano wzrost o 0,6 proc., ale – jak wskazuje IATA – udział obu tych regionów w światowych przewozach ładunków drogą powietrzną jest niewielki (odpowiednio 1,6 proc. i 2,7 proc.). Duże spadki międzynarodowych lotniczych przewozów towarowych odnotowano natomiast w regionie Azji i Pacyfiku (o 5,7 proc.), Bliskiego Wschodu (o 5,5 proc.) oraz Ameryki Północnej (o 3,8 proc.). W Europie spadek tego typu przewozów wyniósł 1,9 proc. →Przyczyn pogorszenia się sytuacji w transporcie lotniczym towarów można upatrywać między innymi w trwającym sporze handlowym między Stanami Zjednoczonymi a Chinami, skutkującym ostrym spadkiem wzajemnych obrotów handlowych. Pogarszające się wskaźniki makroekonomiczne i globalne spowolnienie gospodarcze w zakresie handlu światowego również niekorzystnie wpłynęły na branżę, nie bez znaczenia były też geopolityczne napięcia na Bliskim Wschodzie.

W ocenie IATA eskalacja wojny handlowej między Stanami Zjednoczonymi i Chinami może sprawić, że w 2019 r. światowe przewozy ładunków drogą powietrzną obniżą się po raz pierwszy od 2009 r. W siedmiu miesiącach br. ich wolumen był o 3,5 proc. niższy niż w poprzednim roku. Udział Polski w międzynarodowym transporcie lotniczym towarów jest niewielki, choć nasza przestrzeń powietrzna jest jedną z najruchliwszych w Europie. Według Eurostatu, łączna masa towarów wraz z przesyłkami pocztowymi przeładowana na polskich lotniskach stanowi 0,74 proc. (2017) [18] ładunków obsłużonych w portach lotniczych całej Unii Europejskiej. Polscy przewoźnicy rzadko korzystają z tego rodzaju transportu, choć z roku na rok odnotowywany jest wzrost wolumenu towarów przeładowywanych na polskich lotniskach (w 2018 r. o 20,3 proc. r/r) [19]. Nie tylko polscy przedsiębiorcy w małym stopniu korzystają z transportu lotniczego. Jak podaje IATA, tylko 1 proc. wolumenu towarów będących w obiegu światowego łańcucha dostaw transportowanych jest samolotami. Tym środkiem transportu przewozi się towary najcenniejsze, najdroższe i takie, które muszą być niezwłocznie dostarczone na miejsce przeznaczenia.

17. https://www.iata.org/publications/economics/Reports/freight-monthly-analysis/freight-analysis- jul-2019.pdf [dostęp: 06.09.2019].

18. https://ec.europa.eu/eurostat/tgm/table.do?tab= table&plugin=1&language=en&pcode=ttr00011 [dostęp: 06.09.2019].

19. https://stat.gov.pl/obszary-tematyczne/transport-i-lacznosc/transport/przewozy-ladunkow-i-pasazerow -w-2018-roku,11,7.html [dostęp: 06.09.2019].

Światowy wyścig w obszarze sztucznej inteligencji przyspiesza

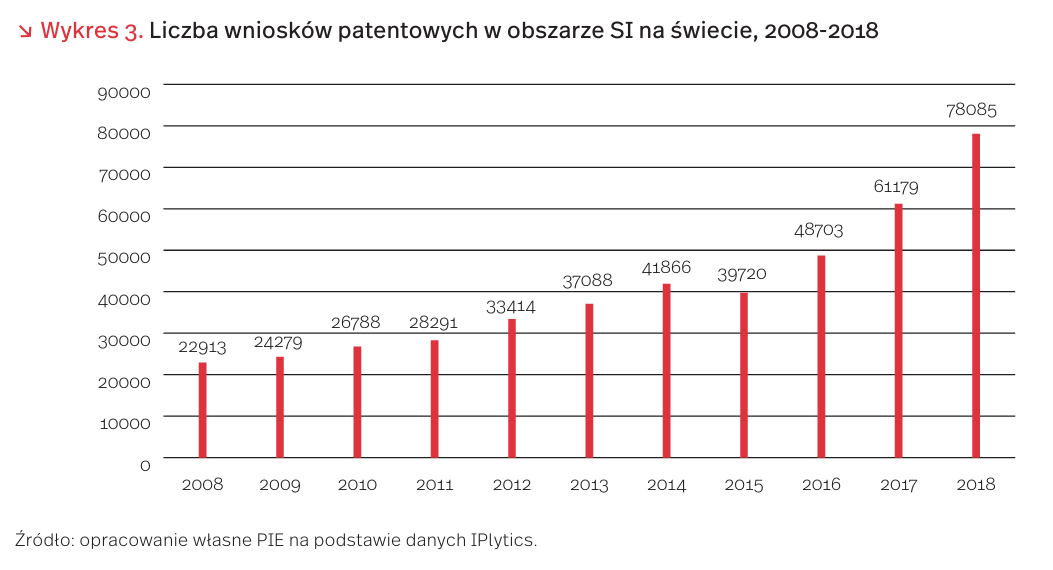

Rozwój sztucznej inteligencji (SI) to światowy megatrend, który intensywnie przyspieszył w ostatnich latach. Od 2011 r. do połowy 2018 r. zainwestowano już 50 mld USD w start-upy zajmujące się sztuczną inteligencją [20]. Między latami 1960 a 2018 opublikowano natomiast prawie 340 000 patentów i ponad 1,6 mln artykułów naukowych, dotyczących technologii SI, w tym większość na przestrzeni ostatnich kilku lat.

Terminu „sztuczna inteligencja” użyto po raz pierwszy w 1956 r., aby określić zdolności maszyn i systemów do wykorzystywania danych z otoczenia w celu efektywniejszego działania. W tym samym roku złożono 9 wniosków patentowych w tej dziedzinie. W 2017 r. było to już 55 660 wniosków, trzykrotnie więcej niż w 2011 r. i siedemnastokrotnie więcej niż w 1993 r.

Najważniejsze dziedziny, w których rozwijane są obecnie technologie z obszaru sztucznej inteligencji, to telekomunikacja, transport oraz medycyna. Aż 42 proc. wszystkich patentów związanych z obszarem SI dotyczyło wymienionych dziedzin (15 proc. telekomunikacja, 15 proc. transport, 12 proc. medycyna). W obszarze telekomunikacji rozwijane są rozwiązania dla telefonii, radia, telewizji, internetu. W obszarze transportu kluczową (i najdynamiczniej rozwijającą się) branżą są pojazdy autonomiczne, a także powiązane z nimi technologie rozpoznawania pojazdów i kierowców oraz inteligentna inżynieria ruchu. W medycynie najwięcej zastosowań dotyczy monitorowania parametrów fizjologicznych, obrazowania medycznego i informatyki medycznej [21].

Przyspieszenie w liczbie patentów związane jest mocno ze światową konkurencją w tym obszarze. Głównymi graczami są Stany Zjednoczone (ok. 153 tys. wniosków patentowych w obszarze SI złożonych w krajowym urzędzie patentowym), Chiny (ok. 137 tys.) i Japonia (ok. 84 tys.). 109 spośród 333 najbardziej aktywnych firm pochodzi ze Stanów Zjednoczonych (liderem jest IBM). Aż 110 spośród 167 uczelni i instytucji badawczych to podmioty chińskie (liderem jest Chińska Akademia Nauk). Nadal wysoką pozycję zajmuje pionier w rozwoju SI – Japonia. 12 spośród 20 najaktywniejszych patentowo firm pochodzi z tego kraju.

Między USA, Chinami i Unią Europejską trwa wyścig o pozycję lidera we wdrażaniu sztucznej inteligencji. W Polsce rozwój SI nie przebiega tak dynamicznie jak w Niemczech czy Wielkiej Brytanii. Od 2015 r. liczba wszystkich składanych wniosków w Polsce maleje, a w raportach dotyczących sztucznej inteligencji Polska w ogóle nie jest uwzględniana. Zdaniem analityków PIE, przyczyną tego stanu rzeczy mogą być mniejsze fundusze przeznaczane na B+R w obszarze SI w porównaniu do pozostałych krajów oraz fakt, że bardziej korzystne wydaje się często złożenie wniosku patentowego poza granicami kraju w związku z przygotowaniem rozwiązania pod rynek zagraniczny.

20. https://www.forbes.com/sites/louiscolumbus/2019/03/27/roundup-of-machine-learning-forecasts-and-market-estimates-2019/#30bc710f7695 [dostęp: 06.09.2019].

21. WIPO Technology Trends 2019, https://www.wipo.int/ publications/en/details.jsp?id=4386 [dostęp: 06.09.2019].

Wydatki gospodarstw domowych w perspektywie 2030 r. – uwarunkowania i tendencje

Według Euromonitor International, wydatki gospodarstw domowych na świecie będą kształtowały się pod wpływem silnego wzrostu wydatków w krajach Azji, procesów urbanizacji, wzrostu liczby jednoosobowych gospodarstw domowych oraz starzenia się populacji [22]. Przewiduje się, że w latach 2018-2030 globalny realny wzrost wydatków konsumpcyjnych będzie średnio rocznie na poziomie 2,8 proc. Do 2030 r. Indie wyprzedzą Japonię, Niemcy i Wielką Brytanię, stając się trzecim co do wielkości rynkiem pod względem całkowitych wydatków konsumenckich. Przewiduje się, że różnica w średnich wydatkach gospodarstw domowych w krajach wschodzących i rozwijających się w 2030 r. będzie nadal bardzo duża. W krajach wschodzących wydatki będą o 81,4 proc. niższe niż w krajach rozwiniętych [23].

Na wydatki gospodarstw domowych silnie będzie wpływała urbanizacja. Udział wydatków miejskich gospodarstw domowych w globalnych wydatkach konsumenckich spadnie z powodu nierówności dochodów w obszarach miejskich oraz rosnącego ubóstwa. Jednak konsumenci miejscy będą stanowić większą część globalnej populacji, co zadecyduje o tym, że ich znaczenie będzie większe niż kiedykolwiek wcześniej.

Na zmiany w wydatkach gospodarstw domowych silny wpływ będą miały zachowania gospodarstw jednoosobowych [24]. Przewiduje się, że na całym świecie w latach 2019-2030 ich liczba wzrośnie aż o 23,4 proc., ale wydatki jednoosobowych gospodarstw domowych wzrosną jedynie o 9,8 proc., gdyż nie mają one potencjału generowania wielu źródeł dochodu. Jednoosobowe gospodarstwa domowe to osoby w wieku 65+, żyjące głównie z emerytury lub oszczędności oraz ludzie młodzi, często obciążeni zadłużeniem i będący dopiero na początku swojego potencjału zarobkowego.

Gospodarstwa domowe bezdzietne wyróżniać się będą przeciętnie najwyższymi rocznymi dochodami na gospodarstwo domowe i wysokimi wydatkami. Drugim rodzajem gospodarstw domowych o wysokich wydatkach będą gospodarstwa domowe z dziećmi. Szacuje się, że w latach 2019-2030 ich wydatki wzrosną o 23,4 proc. Będzie to zasługa rynków wschodnich, na których rodzin z dziećmi jest więcej (stanowią 2/3 gospodarstw domowych na świecie) niż w krajach z zaawansowanymi gospodarkami. Jednak ich wydatki są przeciętnie niższe w porównaniu z innymi rodzajami gospodarstw domowych. W miarę rozwoju rynków wschodnich i wzrostu średnich dochodów, gospodarstwa domowe z dziećmi wydawać będą więcej na dom i swoje dzieci (ubranie, edukacja, zabawki, żywność itp.), chociaż w latach 2018-2030 gospodarstwa domowe z dziećmi charakteryzować będzie wzrost najsłabszy ze wszystkich rodzajów gospodarstw domowych. Będą jednak mieć największy udział w całkowitych wydatkach gospodarstw domowych na świecie i nadal będą najważniejszą grupą docelową klientów dla przedsiębiorstw. Osoby samotnie wychowujące dzieci będą dysponowały niższymi przeciętnymi dochodami i ich wydatki będą skromne.

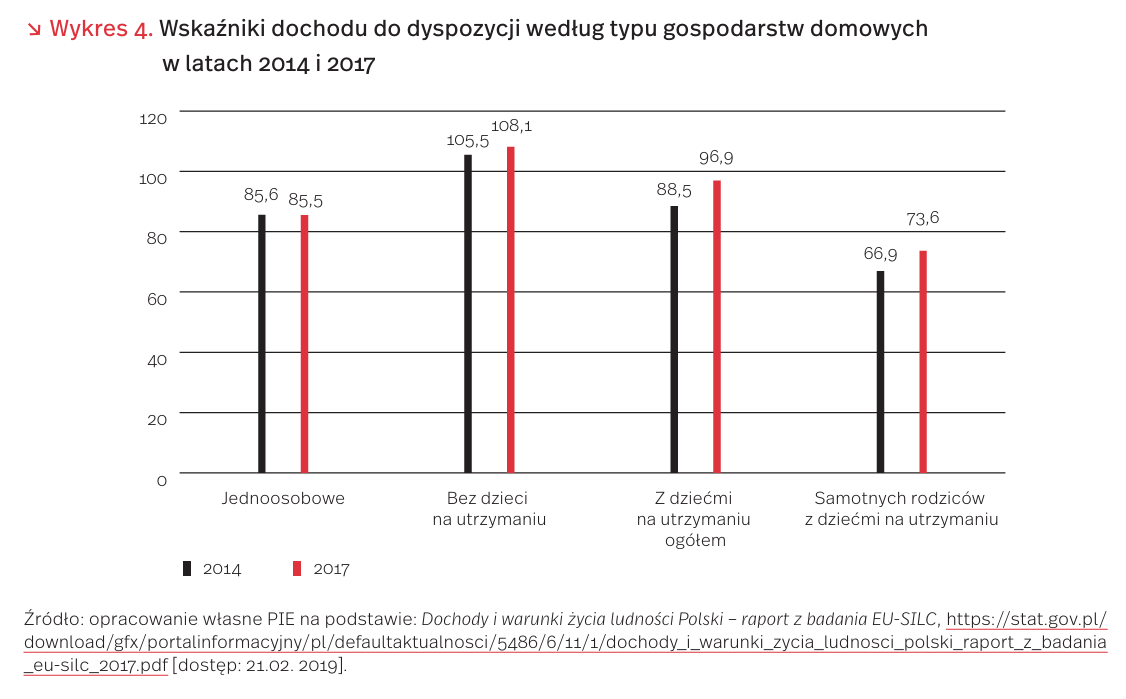

Wskazane kierunki wydatków różnych typów gospodarstw domowych w świecie do 2030 r. można obserwować w Polsce (wykres 4). Wskaźniki dochodu do dyspozycji są najwyższe i rosnące w gospodarstwach domowych bez dzieci oraz w gospodarstwach z dziećmi na utrzymaniu. Natomiast w przypadku gospodarstw jednoosobowych utrzymują się na tym samym poziomie w latach 2014 i 2017.

Eksperci Euromonitora wskazali też 10 najważniejszych trendów konsumenckich na rynku, które wpływać będą na wydatki gospodarstw domowych [25]. Należą do nich: 1. rosnące zapotrzebowanie konsumentów na pogłębione informacje o produktach i usługach, 2. korzystanie przez klientów z personalizowanych produktów i usług (aby stworzyć dla siebie produkt unikalny), 3. poszukiwanie natychmiastowej satysfakcji (dzięki czemu mogą poświęcić więcej czasu na życie zawodowe lub działalność społeczną), 4. poszukiwanie autentycznych produktów i doświadczeń, które pozwalają wyrazić swoją indywidualność, 5. odejście od jawnego materializmu na rzecz prostoty, autentyczności i indywidualności (poszukiwanie produktów wyższej jakości, wyjątkowych, które zaświadczą o statusie konsumenta), 6. dbałość o środowisko i społeczeństwo wolne od odpadów plastikowych (świadomy i wpływowy konsument, dla którego np. dobrostan zwierząt jest jedną z kluczowych kwestii), 7. podwyższona troska o swoje samopoczucie i wolny czas oraz koncentracja na wybranych aktywnościach, zarówno w pracy, jak i w czasie wolnym, 8. rosnące możliwości nowych technologii informacyjnych i komunikacyjnych umożliwiające konsumentom wspólne cyfrowe działania („możemy zrobić cyfrowo razem”), 9. odrzucenie instytucji małżeństwa przez młodsze pokolenie (samotni przez całe życie), 10. brak spełniania oczekiwań wynikających z wieku (wiekowi agnostycy).

22. Ogólny przegląd wydatków konsumenckich do 2030 r., https://www.euromonitor.com/global-overview-of -consumer-expenditure-to-2030/report [dostęp: 26.08.2019].

23. Global Overview of Consumer Expenditure to 2030, https://www.euromonitor.com/global-overview-of- consumer-income-to-2030/report [dostęp: 08.09.2019].

24. Global Overview of Consumer Expenditure to 2030, https://www.euromonitor.com/global-overview-of- consumer-income-to-2030/report [dostęp: 08.09.2019].

25. 10 globalnych trendów konsumenckich według Euromonitora, http://www.dlahandlu.pl/detal-hurt/wiadomosci/10-globalnych-trendow-konsumenckich -wedlug-euromonitora,80980.html [dostęp: 25. 07. 2019]

Sposoby zwiększania wartości dodanej w przetwórstwie przemysłowym

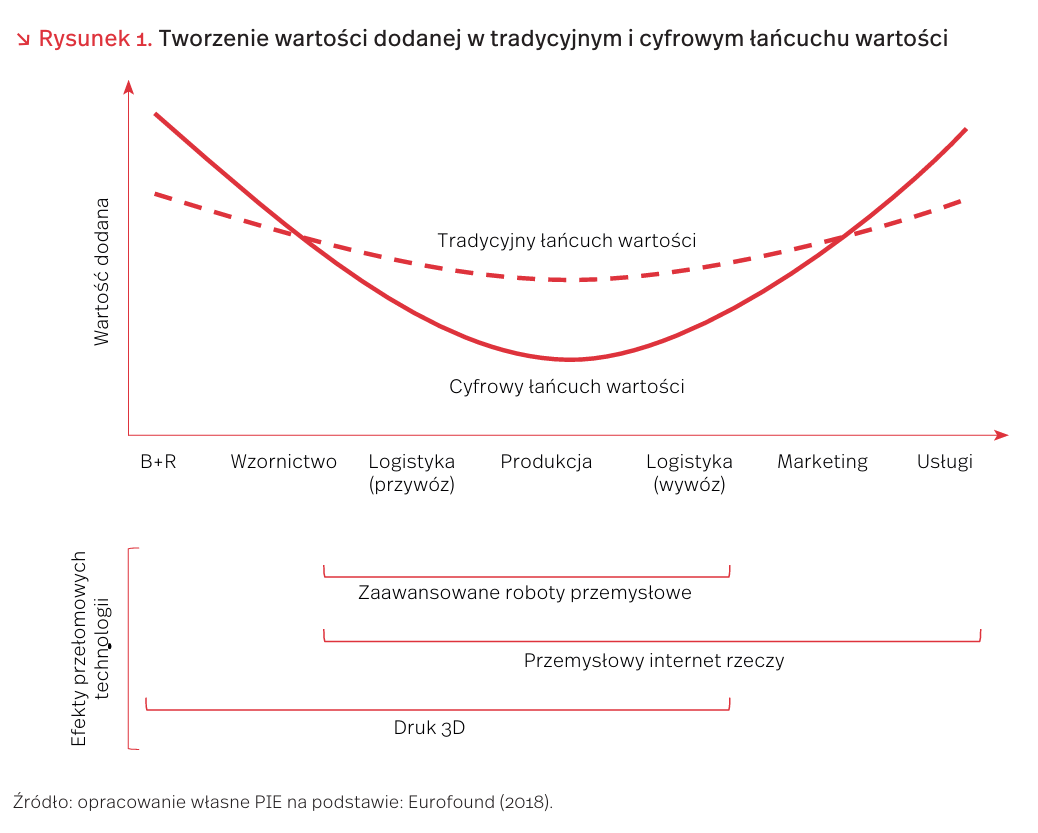

Zgodnie z koncepcją „krzywej uśmiechu” [26], środkowe etapy łańcucha wartości (logistyka i produkcja) mają mniejsze znaczenie w tworzeniu wartości dodanej niż końce tego łańcucha, tj. działalność badawczo-rozwojowa (B+ R) oraz marketing, sprzedaż i usługi posprzedażowe. Wraz z wdrażaniem gospodarki cyfrowej przewaga końców łańcucha wartości, nad jego środkowymi etapami, powiększyła się w stosunku do tradycyjnego przetwórstwa przemysłowego – „uśmiech się pogłębił” [27] (rysunek 1).

Koncepcja globalnej sieci wartości opisuje funkcjonowanie łańcuchów wartości, które obejmują nie tylko przedsiębiorstwa, lecz także instytucje krajowe i międzynarodowe, klientów, związki zawodowe i inne grupy interesu. Koncepcja ta opisuje również drogi osiągania wyższej wartości dodanej: procesowe – poprawa efektywności produkcji, np. przez wprowadzenie nowej technologii lub oprogramowania, produktowe – wprowadzenie produktów lub usług o wyższej wartości dodanej, międzysektorowe – wykorzystanie posiadanego know how do produkcji konkurencyjnych dóbr i usług należących do innego, zbliżonego sektora przemysłu, funkcjonalne – wprowadzanie w przedsiębiorstwie działalności o wyższej wartości dodanej.

Droga oparta na procesie, w obecnej fazie cyfryzacji i wdrażania związanych z nią takich przełomowych technologii, jak zaawansowane roboty przemysłowe, przemysłowy internet rzeczy i druk 3D, w takim stopniu zwiększa zyskowność pośrednich etapów łańcucha wartości (w tym produkcji), że „pogłębianie uśmiechu” może ulec zatrzymaniu lub nawet odwróceniu.

Szczególnie trudne jest pomyślne przeprowadzenie transformacji drogą funkcjonalną, a w jej ramach wprowadzenie działalności B+R w przedsiębiorstwie, które dotychczas zajmowało się tylko działalnością produkcyjną [28]. Wymaga to wsparcia w ramach polityki publicznej. Przykładami takiego wsparcia są strategie „Przemysł 4.0” realizowane w wielu krajach Unii Europejskiej. Sektor publiczny powinien m.in. dostosować system edukacji do potrzeb czwartej rewolucji przemysłowej, a szczególnie istotna jest poprawa jakości szkolnictwa wyższego.

Polska i inne kraje Europy Środkowej i Wschodniej pozostają na „ścieżce zależności”, tj. ze względu na niskie zdolności prowadzenia prac B+R i brak odpowiedniego wsparcia dla tworzenia innowacji, kraje te pozostają na dotychczasowej ścieżce dominacji etapu produkcji, w której proces wdrażania innowacji jest zbyt wolny. Przyczyną jest m.in. brak doświadczenia w zarządzaniu procesem wdrażania nowych rozwiązań. Największą przeszkodą we wprowadzaniu innowacji jest jednak niezdolność do współpracy między naukowcami, przedsiębiorstwami, przedstawicielami władz publicznych, sektorem non profit i związkami zawodowymi.

26. „Krzywa uśmiechu” przedstawia proces tworzenia wartości dodanej w łańcuchu wartości. Koncepcję tę przedstawił w latach 90. XX wieku prezes tajwańskiego koncernu Acer. Zauważył, że w sektorze komputerów osobistych oba końce łańcucha wartości, przynoszą wyższą wartość dodaną niż środkowe etapy łańcucha. Powyższą prawidłowość można zaobserwować również w przypadku całego przetwórstwa przemysłowego.

27. Eurofound (2018), Automation, digitalisation and platforms: Implications for work and employment, Publications Office of the European Union, Luxembourg, https://www.eurofound.europa.eu/sites/default/files/ ef_publication/field_ef_document/fomeef18001en.pdf [dostęp: 09.09.2019].

28. Martišková, M. (2019), The future of workers in the automotive industry in Slovakia¸ (w:) Drahoupil, J. i in., The future of employment in the car sector, Friedrich Ebert Stiftung, http://library.fes.de/pdf-files/bueros/prag/15625.pdf [dostęp: 09.09.2019].