Spis treści

Rok później

Czy w 31,5 miliona sekund można zmienić otaczającą nas rzeczywistość? Wszystko pewnie zależy od skali ambicji i planów, które sobie postawimy. Jednak efektywnie spożytkowany rok może zaowocować powstaniem dobrze prosperującej instytucji. 22 września 2019 r., a więc 12 miesięcy po rozpoczęciu funkcjonowania Polskiego Instytutu Ekonomicznego, mogę powiedzieć, że odpowiednia mieszanka zapału, ludzi pełnych wiedzy, kreatywności, pracowitości i optymizmu, a także właściwie skonstruowanych ram formalno-instytucjonalnych doprowadziła do powstania prężnie działającej organizacji, której głos liczy się w debacie publicznej. Podobnie jak w wielu innych przypadkach, tak i u nas początki nie były łatwe. Powołanie nowej instytucji w drodze ustawy wywołało falę komentarzy, które nie zawsze były przychylne. Jeszcze zanim PIE na dobre powstał, musiał zmierzyć się z przeszłością swojego poprzednika, a także z oczekiwaniami wobec przyszłości. Zmiany, zmiany, zmiany – tak można by podsumować kilka pierwszych miesięcy naszego funkcjonowania. Począwszy od struktury organizacji, składu osobowego, przez organizację prawno-księgową i zakres prac merytorycznych – wszystko to trzeba było nakreślić na nowo. Wszystkie te elementy nie mogły jednak przeszkodzić w aktywnym funkcjonowaniu. I tak po pierwszym roku możemy pochwalić się publikacją 23 raportów i 8 paperów, zorganizowaniem 28 konferencji, w tym siedmiu poza granicami Polski. Od początku roku staramy się cyklicznie trafiać co środę na skrzynki mailowe czytelników naszych „Tygodników Gospodarczych PIE” (35 wydań), a od miesiąca dzielimy się również prognozami krótkoterminowymi w „Miesięczniku Makroekonomicznym PIE”. Staramy się, by szkiełko i oko silniej mówiło niż czucie i wiara, parafrazując wieszcza. Ponad 50 osób w 9 zespołach codziennie dokłada cegiełkę po cegiełce, aby PIE dalej rósł i rozwijał się w interesie państwa – każdego z Państwa! Staramy się regularnie wzbudzać debatę nad nowymi zagadnieniami ekonomicznymi i społecznymi sięgając po obszary dotychczas niezbadane, proponując nowe narzędzia czy aktywnie uczestniczyć w dyskusjach nad przewagami i wyzwaniami naszej części Europy. Czasem staramy się gościć nawet w Państwa domach, głównie za pośrednictwem tradycyjnych czy nowych mediów. Od początku roku prowadzimy aktywną komunikację, która powoduje, że nasze analizy i opracowania trafiają miesięcznie średnio do 17 milionów odbiorców. Czy to wszystko dużo, czy mało? To zostawiam ocenie innych. Mogę jedynie obiecać, że będziemy dalej aktywni, a za rok pewnie spojrzymy z niedowierzaniem, że minęło kolejnych 31,5 miliona sekund, a my znajdujemy się znów w innym punkcie niż dziś. Zachęcam do pozostania z nami, bo to dopiero początek.

Piotr Arak

Ile kosztują nas raje podatkowe?

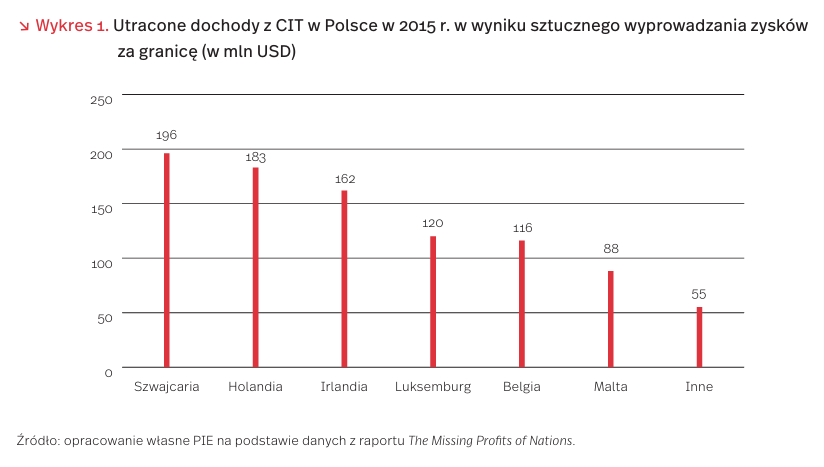

Około 40 proc. zysków międzynarodowych korporacji trafia do rajów podatkowych – wynika z najnowszego raportu The Missing Profits of Nations [1]. Proceder ten sprawia, że państwa tracą część wpływów z podatku CIT. Według raportu, największymi poszkodowanymi są państwa Unii Europejskiej: Niemcy tracą 29 proc. dochodów z CIT, Francja i Węgry – po 24 proc., a Wielka Brytania 21 proc.

Polska, z powodu sztucznego wyprowadzania zysków do rajów podatkowych, traci 11 proc. dochodów z CIT. Według autorów raportu, jest to około 1 mld USD rocznie, a więc 3-4 mld PLN. Taka kwota pozwoliłaby Polsce na wybudowanie prawie 100 kilometrów autostrad co roku. →Najwięcej zysków wyprowadzanych jest z Polski do Szwajcarii, Holandii, Irlandii i Luksemburga. To o tyle zaskakujące, że oprócz Szwajcarii są to kraje należące do Unii Europejskiej, w ramach której kładzie się coraz większy nacisk na ograniczanie luk podatkowych. 73 proc. sztucznie wyprowadzanych z Polski zysków trafia właśnie do państw UE (część z nich z pewnością jest następnie transferowana do bardziej „tradycyjnych” rajów podatkowych). Z kolei najbardziej znane raje podatkowe, takie jak Bermudy i Karaiby, odpowiadają jedynie za 2 proc. utraconych zysków.

Oszacowanie w omawianej publikacji jest bliskie obliczeniom przedstawionymi przez Polski Instytut Ekonomiczny na początku tego roku. W publikacji pt. Horyzont optymalizacji – geneza, skala i struktura luki w podatku CIT [2] wskazaliśmy, że tzw. luka zagraniczna w Polsce, a więc dochody utracone w wyniku sztucznego transferu zysków za granicę, wyniosła w 2015 r. 4,5 mld PLN.

1. https://missingprofits.world/ [dostęp: 23.09.2019]. Malta Inne

2. http://pie.net.pl/wp-content/uploads/2019/04/PIE-Raport_CIT.pdf [dostęp: 23.09.2019].

Polski rynek słodyczy i przekąsek jest wart 17,3 mld PLN

Według danych agencji badawczej Nielsen, wartość rynku słodyczy i przekąsek w Polsce osiągnęła 17,3 mld PLN, co daje 13,3 proc. udziału w rynku artykułów żywnościowych. Kategoria słodyczy i przekąsek odnotowała 5,4 proc. wzrost wartości sprzedaży w okresie sierpień 2018 r. – lipiec 2019 r. i była to dynamika zbliżona do tempa wzrostu całego koszyka spożywczego (5,6 proc.) [3].

Rynek słodyczy i przekąsek jest silnie zróżnicowany, a poszczególne jego segmenty rozwijają się w różnym tempie. Wśród przekąsek największe znaczenie mają chipsy, chrupki i popcorn, które odpowiadają za 14,4 proc. obrotów wartościowych całego rynku słodyczy i przekąsek. Charakteryzuje je także dynamiczny wzrost sprzedaży (o 9,7 proc. w analizowanym okresie). Ciastka odpowiadają za 13,6 proc. obrotów wartościowych rynku słodyczy, a w dalszej kolejności znajdują się tabliczki czekoladowe z udziałem 11,5 proc. oraz praliny, do których należy 11,3 proc. rynku. To właśnie te trzy segmenty w największym stopniu przyczyniają się do wzrostu sprzedaży wartościowej omawianego rynku. Dynamicznie rozwija się segment czekolad gorzkich/deserowych oraz białych, w przypadku których wzrosty wartościowe w analizowanym okresie wyniosły, odpowiednio: 7,3 proc. oraz 6,6 proc. Silny wzrost sprzedaży odnotowały również czekolady nadziewane (6,7 proc.) stanowiące 40,2 proc. wartości sprzedaży segmentu czekolad. Na wykresie 2 przedstawiono udział wartościowy dziesięciu czołowych segmentów rynku słodyczy i przekąsek.

Analizy zachowań konsumentów jednoznacznie potwierdzają, że ludzie nie chcą rezygnować z przyjemności, którą daje jedzenie słodyczy. Aż 79 proc. Polaków przyznało, że właśnie dlatego zjada słodycze i przekąski, a 57 proc. robi to dla poprawy nastroju. Kompromisem między przyjemnością a poczuciem winy i stresem wywołanym folgowaniem sobie w czasach mody na zdrowie i bycie fit, staje się kontrola wielkości porcji. Potwierdzają to wyniki badań agencji Nielsen, wskazujące na umacniającą się pozycję słodyczy i przekąsek w małych opakowaniach. Już połowa dziesięciu produktów generujących największą wartość sprzedaży na polskim rynku przekąsek i słodyczy, to produkty, których gramatury nie przekraczają 50 g [4].

Rynek słodyczy pozostaje pod silnym wpływem trendu prozdrowotnego z zachowaniem jego „przyjemnościowego” charakteru [5]. Wśród zjawisk, które wyznaczają kierunek rozwoju tego rynku znalazły się: przyjemność (rozumiana nie tylko jako dostarczanie bogatych doznań smakowych, ale także element celebracji życia w duchu wellbeing), premiumizacja (przejawiająca się przede wszystkim w rosnących oczekiwaniach konsumentów wobec produktów i skłaniania się do takich, które postrzegają jako premium), gifting (produkty, głównie wyroby czekoladowe, postrzegane są jako coś więcej niż jedzenie, dostarczają bogate doznania smakowe i chwilę indywidualnej przyjemności oraz stają się upominkiem i wyrazem uczuć do bliskiej osoby). Ważnym kierunkiem rozwoju kategorii słodyczy i przekąsek jest health & wellness, czyli trend prozdrowotny zgodnie z którym konsumenci skłaniają się ku zdrowszym wyborom żywieniowym. Nowym trendem są nowe smaki i dodatki, np. kwiaty (szacuje się, że globalny rynek aromatów kwiatowych wzrośnie średnio o 9,95 proc. w latach 2018-2022).

Obecnie największym rynkiem słodyczy i przekąsek jest Europa, a następnie Ameryka Północna. Wyższy poziom spożycia słodyczy i przekąsek zanotowano w krajach rozwiniętych, ale szybciej rośnie w krajach rozwijających się. Przewiduje się, że światowy rynek tych produktów będzie rósł średniorocznie o 5,34 proc. i w 2024 r. osiągnie poziom 762 mld USD [6]. Jego szybki rozwój wynika z urbanizacji, rosnących dochodów ludności, zmian demograficznych oraz zmian zachowań konsumentów. Brak czasu na gotowanie w domu, wzrost liczby niezależnych, pracujących kobiet i rodzin nuklearnych, w których oboje rodzice pracują, zwiększają popyt na żywność gotową do spożycia. Już obecnie jest ona największym segmentem w całym przemyśle spożywczym. Można oczekiwać, że innowacyjne produkty zawierające zdrowe i ekologiczne składniki, a także wygoda i postęp w technologii pakowania zapewnią dalszy szybki rozwój tego sektora.

3. Słodycze i przekąski w koszyku zakupowym polskiej rodziny, https://www.wiadomoscihandlowe.pl/artykuly/ slodycze-i-przekaski-w-koszyku-zakupowym-polskiej-rodziny-analiza-rynku,56848?newsletter=1219 [dostęp: 12.09.2019].

4. Nielsen: Sprzedaż słodyczy w małych opakowaniach stanowiła 50,9% rynku w 2018 r., https://www.money.pl/gielda/nielsen-sprzedaz-slodyczy-w-malych-opakowaniach -stanowila-50-9-rynku-w-2018-6358637707191937a.html [dostęp: 20.09.2019].

5. Nie tylko health&wellness. Jakie inne trendy sterują rynkiem słodyczy?, https://www.wiadomoscihandlowe.pl/artykuly/ nie-tylko-health-wellness-jakie-inne-trendy-steruj,56652 [dostęp: 20.09.2019].

6. https://www.mordorintelligence.com/industry -reports/snack-food-market?gclid=EAIaIQobChMI9f3x 6PPe5AIVgtGyCh0yZgV8EAAYAiAAEgKiZ_D_BwE [dostęp: 20.09.2019].

Barometr światowego rynku usług pokazuje (umiarkowaną) niepogodę

Koniunktura na światowym rynku usług pogarsza się, jednak jest lepsza niż w międzynarodowym obrocie towarowym. Do takich wniosków prowadzi odczyt skonstruowanego przez WTO barometru handlu usługami (Services Trade Barometer – STB) [7], odzwierciedlającego zmiany światowego wolumenu tego handlu. Opublikowany ostatnio wynik na poziomie 98,4, odnoszący się do czerwca br., kształtuje się poniżej trendu średniookresowego (przyjmowanego za 100) i wskazuje na postępujące słabnięcie koniunktury w stosunku do ostatniego jej szczytowego poziomu 103,1 w lipcu 2018 r. [8]. Niemniej rezultat uzyskany dla rynku usług jest korzystniejszy niż wykazywany przez bliźniaczy barometr WTO dla globalnych rynków towarowych (95,7) [9], dotkniętych nasilającymi się konfliktami handlowymi.

Spośród sześciu składowych STB, stosunkowo pomyślną koniunkturę pokazywały jedynie wskaźniki odnoszące się do portowych przeładunków kontenerowych (100,8) oraz usług ICT (100,3). Natomiast niekorzystna była sytuacja w zakresie transportu lotniczego (95,6), budownictwa (97,0) oraz usług finansowych (99,7); poniżej trendu kształtował się także wskaźnik PMI dla globalnego sektora usługowego (97,2).

W Polsce na usługi przypada 21,6 proc. ogólnej wartości eksportu (towarów i usług łącznie) oraz 14,4 proc. wartości importu (2018), przy czym – zwłaszcza w eksporcie – ich udział jest rosnący; w 2018 r. był o 4,4 pkt. proc. wyższy niż notowany w latach 2004 i 2005 [10]. W przeciwieństwie do handlu towarami, polski handel zagraniczny usługami wykazuje narastające, wysokie saldo dodatnie. W 2018 r. nadwyżka przychodów nad rozchodami z tytułu handlu usługami wyniosła już 94,7 mld PLN.

Struktura sektorowa polskiego eksportu i importu usług okazuje się korzystna z punktu widzenia obecnego układu koniunktury na globalnych rynkach usługowych. Wyższy udział w eksporcie niż w imporcie mają m.in. usługi ICT z pomyślnymi odczytami barometru WTO. W rezultacie, jak wynika z oceny PIE, barometr ten dałby relatywnie lepszy wynik po stronie polskiego eksportu usług (98,3) niż po stronie importu (98,1).

7. https://www.wto.org/english/res_e/statis_e/ wtoi_e.htm [dostęp: 23.09.2019].

8. https://www.wto.org/english/news_e/news19_e/ wtoi_12sep19_e.pdf [dostęp: 23.09.2019].

9. https://www.wto.org/english/news_e/news19_e/ wtoi_15aug19_e.htm [dostęp: 23.09.2019].

10. Obliczenia własne PIE na podstawie: https://www.nbp.pl/home.aspx?f=/statystyka/bilans_ platniczy/bilansplatniczy_kw.html [dostęp: 23.09.2019].

Śmiertelność wśród dzieci wyraźnie spada, ale wciąż jest wiele do zrobienia

„W ostatnich dwóch dekadach nastąpił olbrzymi postęp w zakresie przeżywalności dzieci” to pierwsze zdanie i kluczowy wniosek z najnowszego raportu Organizację Narodów Zjednoczonych [11]. W porównaniu z 1990 r., w 2018 r. na świecie zaobserwowano dwukrotnie mniej zgonów noworodków (2,5 mln vs. 5,0 mln), prawie 60 proc. mniej zgonów wśród dzieci poniżej 5. roku życia (5,3 mln vs. 12,5 mln) oraz prawie 50 proc. mniej zgonów wśród dzieci w wieku 5-14 lat (0,9 vs. 1,7 mln).

Na poprawę sytuacji wskazują także wartości względne. Wskaźnik śmiertelności noworodków spadł na świecie prawie dwukrotnie (z 37 zgonów na 1000 urodzeń żywych w 1990 r. do 18 w 2018 r.), śmiertelność dzieci poniżej 5. roku życia spadła o 59 proc. (z 93 zgonów na 1000 urodzeń żywych w 1990 r. do 39 w 2018 r.), a śmiertelność osób w wieku 5-14 lat o 53 proc. (z 15 zgonów na 1000 dzieci w wieku 5 lat w 1990 r. do 7 w 2018 r.).

Mimo że przedstawione powyżej trendy są pozytywną informacją, ONZ zwraca uwagę, że tylko w 2018 r. zmarło 6,2 miliona osób poniżej 15. roku życia, czyli średnio jedno co pięć sekund. Większość z tych zgonów wynikała z możliwych do uniknięcia przyczyn. Wśród noworodków są to głównie powikłania przy porodach przedwczesnych (35 proc. wszystkich zgonów), komplikacje okołoporodowe (24 proc.) oraz sepsa (15 proc.). Wśród dzieci poniżej 5. roku życia, które przeżyły pierwszy miesiąc, tj. okres noworodkowy, najczęstszymi przyczynami śmierci są: zapalenie płuc (23 proc. zgonów), biegunka (15 proc.), urazy (11 proc.) oraz malaria (9 proc.). Wśród starszych dzieci, oprócz chorób zakaźnych, za znaczną część zgonów odpowiadają urazy, w szczególności będące wynikiem wypadków drogowych, utonięć, poparzeń i upadków.

Na świecie wciąż występują znaczące nierówności w obszarze przeżywalności dzieci. Podczas gdy w rozwiniętych regionach świata, w Europie, Stanach Zjednoczonych, Kanadzie, Australii i Nowej Zelandii średnio jedno na 200 dzieci nie dożywa 5. roku życia, to w Afryce subsaharyjskiej jest to jedno na 13. Obecnie co drugie dziecko na świecie, które nie przeżywa pięciu lat, pochodzi właśnie z tego obszaru.

W ostatnich 20 latach największy postęp zanotowano w regionie wschodniej Azji. Jeszcze w 1990 r. jedno na 36 dzieci nie przeżywało tam pierwszego miesiąca życia, a co dwudzieste umierało przed 5. urodzinami. W 2018 r. wartości te wynosiły (odpowiednio) jedno na 250 i jedno na 125. W znacznej mierze wynika to z postępu, który w kwestii opieki okołoporodowej oraz profilaktyki zdrowotnej poczyniono w Chinach, w których od 1990 r. śmiertelność noworodków spadła ponad siedmiokrotnie, a dzieci poniżej 5. roku życia blisko sześciokrotnie. Wśród innych krajów, które zanotowały najwyższe procentowe spadki w umieralności dzieci wymienić można także: Malediwy, Turcję, Mongolię, Czarnogórę, Estonię, San Marino i Arabię Saudyjską.

W latach 1990-2018 również w Polsce zanotowano wyraźne polepszenie wskaźników przeżywalności dzieci. W 1990 r. 1,7 proc. polskich dzieci nie dożywało 5. roku życia, a 1,1 proc. pierwszego miesiąca. W 2018 r. wartości te wynosiły (odpowiednio) 0,4 proc. i 0,3 proc., zbliżając się tym samym do wartości notowanych średnio w całej Unii Europejskiej.

11. United Nations Inter-agency Group for Child Mortality Estimation. Levels & Trends in Child Report 2019, Dostępny online: https://childmortality.org/ [dostęp: 23.09.2019].

Thomas Cook upada, ale ruch turystyczny rośnie

Thomas Cook, najstarsze i jedno z największych na świecie biur turystycznych, ogłosiło w poniedziałek bankructwo. Nieskuteczne okazały się wdrażane wcześniej plany ratowania firmy (w 2011 r. także była o krok od niewypłacalności), a zadłużenie sięgnęło 1,7 mld GBP. Ponad 150 tys. turystów zostało pozostawionych w trakcie turnusów wakacyjnych. Rząd Wielkiej Brytanii podjął już działania w celu sprowadzenia ich do kraju w ramach Operacji Matterhorn. →Upadek tak dużej i znaczącej firmy zawsze niesie za sobą pytania o kondycję branży. Ruch turystyczny na świecie stale rośnie. Według danych UNWTO (Światowej Organizacji Turystyki ONZ), w 2017 r. odbyło się 1,3 mld podróży zagranicznych, co oznaczało 7 proc. wzrostu w stosunku do roku poprzedniego, a także ósmy z rzędu rok wysokich wzrostów (powyżej 4 proc.) [12]. Największy wzrost zainteresowania turystów dotyczył Afryki i Europy, jednak wszystkie kontynenty notują wyższą liczbę odwiedzin turystów z zagranicy rok do roku. Równomiernie rośnie też liczba wypraw zagranicznych turystów z różnych krajów, w tym UK. →Strukturę ruchu turystycznego można zaobserwować w danych Eurobarometru dotyczących stosunku Europejczyków do podróżowania Najnowsze dostępne dane (z 2015 r.) pokazują, że 43 proc. dłuższych (powyżej 13 dni) podróży Europejczyków zostało zorganizowanych przez biura podróży, co jest podobnym wynikiem do danych z 2008 r. Zmienia się natomiast sposób podejmowania decyzji o zakupie wycieczek – choć cały czas istotne są rady znajomych, spada rola klasycznych biur podróży i agentów turystycznych, a wzrasta internetu – w szczególności opinii internautów, blogerów, influencerów.

Thomas Cook w ostatnich latach starał się dopasować do stylu młodszego pokolenia klientów, promując sieć hoteli Cook’s Club. Zdaniem brytyjskich ekspertów, o upadku firmy zadecydowało wiele czynników, w tym złe zarządzanie i brak umiejętności niezbędnych do radzenia sobie ze zmieniającym się otoczeniem, tzn. z rosnącą, niskokosztową konkurencją w internecie oraz niestabilnością popytu związaną z obawami turystów (przed zamachami terrorystycznymi czy Brexitem).

Polska na 26. miejscu w rankingu „Ease of Doing Digital Business”

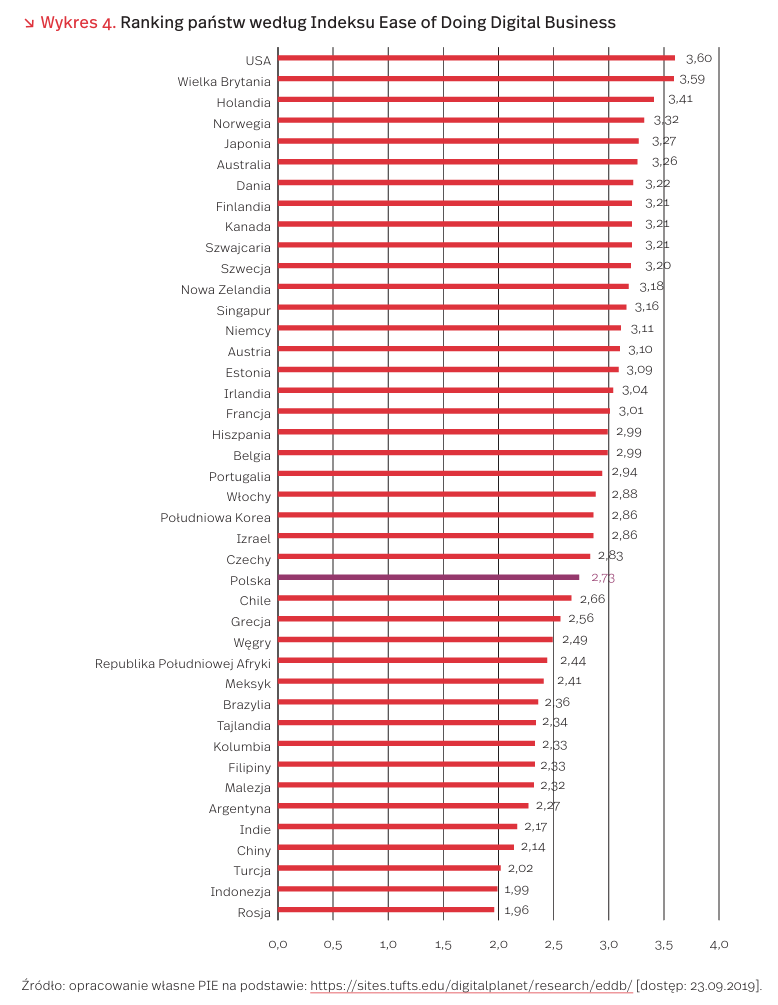

Wszyscy znamy ranking Banku Światowego Doing Business. Badacze z Tufts University opracowali podobne zestawienie, by odpowiedzieć na pytanie: jak łatwo platformom cyfrowym wchodzić, działać i rozwijać się na krajowych rynkach? Stworzyli indeks Ease of Doing Digital Business [13] i ocenili 42 państwa. Pierwsze trzy miejsca zajęły: Stany Zjednoczone, Wielka Brytania i Holandia. Polska znalazła się na 26. miejscu w zestawieniu, które zamykają Chiny, Turcja, Indonezja i Rosja.

Indeks wykorzystuje 236 zmiennych, związanych m.in. z podstawowymi warunkami prowadzenia działalności gospodarczej, regulacjami dotyczącymi gospodarki cyfrowej, np. w zakresie ochrony użytkowników, jakością infrastruktury i usług (np. pokrycie siecią mobilną), rozwojem e-commerce i sharing economy (np. aktywność użytkowników), możliwościami przepływu danych (w tym np. udostępnianiem danych przez instytucje publiczne).

Tego typu rankingi od wielu lat są ważnym elementem dyskusji o rozwoju świata, a także wpływają na kluczowe decyzje państw i przedsiębiorstw [14]. Interpretując ich wyniki, warto jednak pamiętać o wpisanych w istotę takich miar ograniczeniach metodologicznych.

13. Digital Planet – Tufts University (2019), Ease of Doing Digital Business, https://sites.tufts.edu/digitalplanet/research/eddb/ [dostęp: 23.09.2019].

14. Cooley, A., Snyder, J. (Eds.) (2015), Ranking the World. Grading States as a Tool of Global Governance, Cambridge University Press, Cambridge.