Spis treści

Polska coraz ważniejsza dla niemieckiego handlu

Jak wynika z danych Federalnego Urzędu Statystycznego Niemiec (Destatis) [1], w lipcu 2020 r. dynamika niemieckiego handlu towarami znacznie wyhamowała. Eksport (wyrównany sezonowo) zwiększył się o 4,7 proc. w porównaniu z czerwcem br., po wzroście o 14,9 proc. (m/m) miesiąc wcześniej. Import zwiększył się o 1,1 proc. (m/m) wobec wzrostu o 7 proc. miesiąc wcześniej. To jednak nadal o 11 proc. mniej niż przed rokiem. Dla porównania, amerykański eksport w lipcu 2020 r. był aż o 15,4 proc. niższy niż rok wcześniej [2], a eksport Chin był zaś o 7,2 proc. wyższy [3].

Stany Zjednoczone są nadal najważniejszym rynkiem zbytu niemieckich towarów, chociaż w ostatnim roku ich rola zmalała. W lipcu 2020 r. do USA trafiło 9,1 proc. eksportu Niemiec, tj. o 0,7 pkt. proc. mniej niż rok wcześniej. Zwiększyło się natomiast znaczenie Chin, dotkniętych w mniejszym stopniu pandemią COVID-19 (o 0,9 pkt. proc., do 8,5 proc.). Jako odbiorca niemieckich towarów zyskała także Polska – w lipcu br. jej udział w eksporcie Niemiec był o 0,6 pkt. proc. wyższy niż rok wcześniej i wyniósł 5,3 proc. Straciły zaś m.in. Francja, Wielka Brytania i Japonia.

Polska umocniła swoją pozycję także jako dostawca towarów do Niemiec. Jej udział w imporcie Niemiec w lipcu br. był o 0,8 pkt. proc. wyższy niż rok wcześniej i wyniósł 5,8 proc. Tym samym Polska była pod względem wartości drugim (po Niderlandach) unijnym dostawcą towarów do Niemiec i czwartym na świecie (po USA i Chinach). Udział Państwa Środka w imporcie Niemiec zwiększył się w ostatnim roku o ponad 2 pkt. proc., do 12,4 proc. Umocnienie się pozycji Chin w handlu Niemiec można przede wszystkim wiązać z szybszą poprawą sytuacji epidemiologicznej niż w większości krajów na świecie. Wzrost znaczenia Polski to z kolei m.in. efekt łagodnego przebiegu pandemii COVID-19 w naszym kraju oraz dostarczania na rynek niemiecki relatywnie tańszych towarów w porównaniu z wieloma innymi eksporterami.

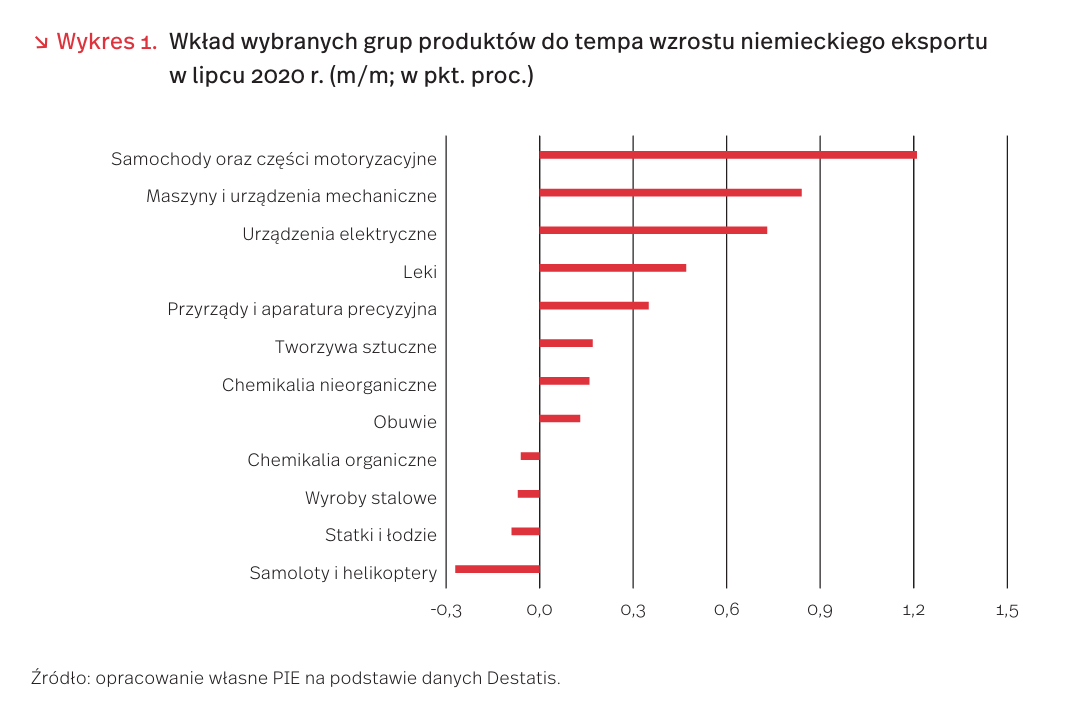

Do wzrostu niemieckiego eksportu w lipcu br. w największym stopniu przyczynił się rosnący światowy popyt na trzy grupy produktów: pojazdy mechaniczne oraz części motoryzacyjne (wkład w tempo wzrostu o 1,21 pkt. proc.), maszyny i urządzenia mechaniczne (o 0,84 pkt. proc.), a także urządzenia elektryczne oraz ich części (o 0,73 pkt. proc.). Jest to o tyle istotne, że wyroby te są wytwarzane w ramach globalnych łańcuchów wartości, w których ważnymi poddostawcami są polskie przedsiębiorstwa. Szczególne znaczenie ma tutaj przemysł motoryzacyjny. Polska jest nie tylko eksporterem samochodów na rynek niemiecki, lecz także dostarcza części i akcesoria motoryzacyjne do niemieckich fabryk aut produkujących na eksport. Stąd też wzrost zagranicznego popytu na wytwarzane w Niemczech samochody pobudza jednocześnie polski eksport części do tego kraju.

To właśnie branża motoryzacyjna najmocniej ucierpiała w czasie pandemii. Według danych Destatis za pierwsze półrocze 2020 r., najwięcej do nadrobienia w eksporcie za Odrę Polska miała właśnie w grupie wyrobów przemysłu motoryzacyjnego. Niemiecki import z Polski tych wyrobów był o ponad 27 proc. niższy niż w analogicznym okresie roku poprzedniego. Natomiast wyższa niż w pierwszym półroczu 2019 r. była sprzedaż wyrobów tytoniowych, ryb, urządzeń elektrycznych oraz wyrobów piekarskich i ciastkarskich.

- Destatis (2020), https://www.destatis.de/DE/Presse/Pressemitteilungen/2020/09/PD20_341_51.html [dostęp: 08.09.2020].

- https://usatrade.census.gov/ [dostęp: 08.09.2020]. [3] http://english.customs.gov.cn/Statics/eaa4ee80-7da5 -4e12-8b4b-8fa1e49760f7.html [dostęp: 08.09.2020].

Po pandemicznym trzęsieniu ziemi internet wyprzedził telewizję na rynku reklamowym

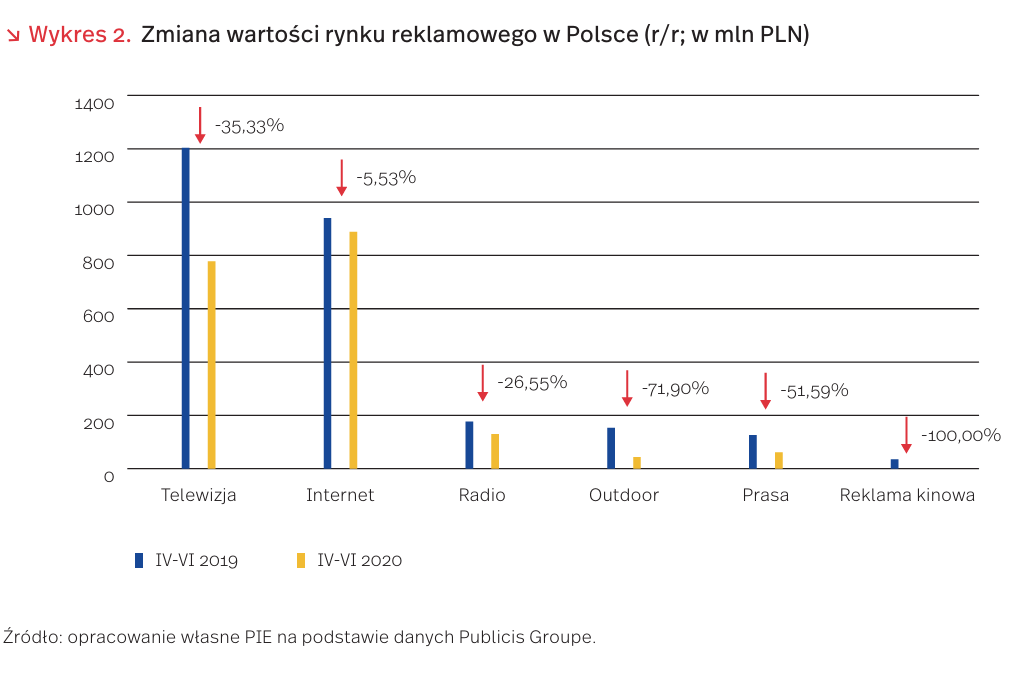

Wyniki branży reklamowej za drugi kwartał 2020 r. potwierdzają analizę z „Tygodnika Gospodarczego PIE” nr 26/2020 z 2 lipca (Media elektroniczne w trakcie pandemii: rośnie ruch, spadają dochody). Wydatki na reklamę spadły o 28 proc. w relacji do II kw. 2019 r., a o 10,5 proc. w stosunku do I kw. br. Dane Publicis Media Group pokazują, że spadki nie ominęły mediów internetowych, choć w tym obszarze były one najmniejsze.

Tak oto internet stał się najbardziej kasowym rynkiem reklamy II kw. 2020 r. Wzrost znaczenia reklamy w sieci, kosztem tradycyjnych mediów, jest zgodny z wieloletnim trendem. Do tej pory jednak stabilny, wysoki poziom utrzymywały wydatki na reklamę telewizyjną. Dosyć stabilny był też rynek reklamy radiowej (w poprzednim kwartale radio, jako jedyne medium poza internetem, zanotowało wzrost w stosunku do poprzedniego roku). Wydatki na reklamę prasową spadają za to systematycznie w tempie ok. 10 proc. r/r. Dane Publicis Groupe kwestionuje izba reklamy internetowej IAB Polska, która razem z PwC na własną rękę szacuje wartość wydatków na reklamę w sieci. Zdaniem IAB, wydatki na reklamę w sieci przeskoczyły wydatki na reklamę telewizyjną już w pierwszych miesiącach 2019 r. i w skali całego roku wyniosły 4,9 mld PLN (wg Publicis – 3,54 mld PLN) [4]. Poniżej prezentujemy porównanie danych obu instytucji. Brakuje jednak dostępnych informacji IAB dot. II kw. br.

Drastyczny spadek wydatków na reklamę outdoor (72 proc.) i reklamę kinową (100 proc.) to bezpośrednie efekty lockdownu. W wiosennych miesiącach znacząco spadła mobilność Polaków, przez większość czasu zamknięte były też kina. Brakuje jednak sygnałów świadczących o spadku zainteresowania mediami – telewizją, radiem i prasą. Dane z pierwszych dni lockdownu pokazują wręcz wydłużający się czas spędzany przed telewizorami przez Polaków. Według danych Nielsen, w III tygodniu marca Polacy spędzali ok. 5 godz. dziennie przed telewizorami [5].

Okresy kryzysowe są najlepszym czasem na dokonywanie cięć i zmian budżetowych. Jednym z wyjaśnień tak dużych spadków budżetów reklamowych, mimo wzrastającej oglądalności, jest więc urealnienie wydatków w związku z długoterminowo rosnącym znaczeniem reklamy w sieci. Istnieje jednak także drugie wytłumaczenie tej sytuacji. Część wydatków reklamowych związana jest nie z pasmami między pozycjami w programie telewizyjnym, a z emisją konkretnych, sponsorowanych programów. Pandemia COVID-19 wymusiła wstrzymanie wszystkich transmitowanych imprez masowych, a także reality show, seriali i widowisk z udziałem celebrytów, także tych finansowanych przez sponsorów.

Ciekawe będą dane dotyczące II półrocza, a szczególnie ostatniego kwartału 2020 r. Pokażą one, czy znaczący spadek wydatków na reklamę w telewizji spowodowany był szykowaną wcześniej korektą budżetów, czy też tymczasową reakcją na wstrzymanie produkcji telewizyjnych. Ostatni kwartał roku jest zawsze czasem najwyższych obrotów dla branży m.in. w związku ze świętami Bożego Narodzenia. Tę drugą hipotezę potwierdzają deklaracje Publicis Groupe dotyczące dużego zainteresowania czasem antenowym wśród reklamodawców [6].

4. https://www.iab.org.pl/baza-wiedzy/iab-polskapwc-adex-wydatki-na-reklame-w-internecie-wieksze-od -telewizyjnych/ [dostęp: 08.09.2020].

5. https://businessinsider.com.pl/media/tv-radio/koronawirus-wplywa-na-ogladanie-telewizji-dane-nielsena/ tdw6t7d [dostęp: 08.09.2020].

6. https://www.wirtualnemedia.pl/artykul/jesien-w-telewizji-co-ogladac-reklamodawcy-wracaja-jesienia-nadwyzka-popytu-nad-podaza-opinie [dostęp: 08.09.2020].

Pandemia pogłębiła niedopasowanie kompetencji pracowników do oczekiwań pracodawców

Ponad połowa Polaków ma wyższe wykształcenie, a mimo to aż 3/4 przedsiębiorców nie może zrekrutować kandydatów o pożądanych kompetencjach [7]. Jest to efekt słabego reagowania systemu edukacyjnego na potrzeby przedsiębiorców oraz na wyzwania wymuszane przez rozwój technologiczny.

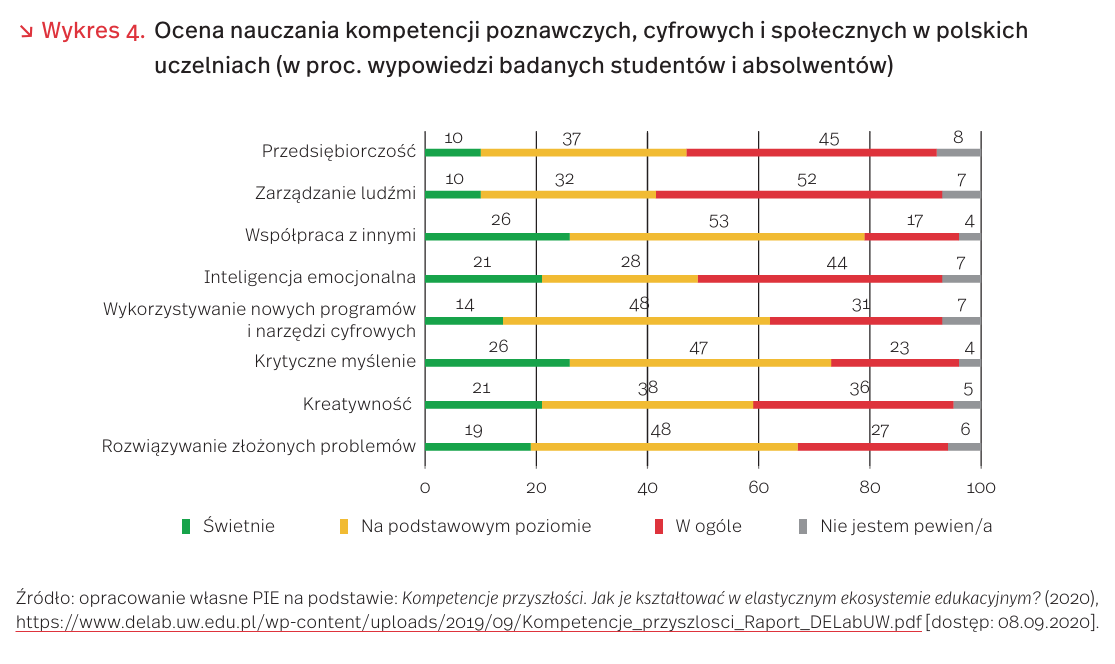

Z badań przeprowadzonych przez DELab UW na przełomie lat 2018 i 2019 wynika, że w ocenie studentów i absolwentów uczelni studia w Polsce wprawdzie poszerzają horyzonty i rozwijają intelektualnie (81 proc. badanych zgodziło się z tym stwierdzeniem), ale słabo wyposażają w kompetencje najbardziej oczekiwane przez pracodawców. Do tych pożądanych należą kreatywność, krytyczne myślenie oraz umiejętność zarządzania ludźmi i przedsiębiorczość. Blisko połowa badanych stwierdziła, że studia uczą umiejętności wykorzystywania programów i narzędzi cyfrowych jedynie na podstawowym poziomie, a blisko co trzeci uczestnik badania uznał, że nie uczą tego w ogóle (wykres 4).

Dla lepszego monitorowania potrzeb kwalifikacyjno-zawodowych na rynku pracy oraz określenia krótko- i średnioterminowych wyzwań, przed którymi stoją te sektory w wymiarze kompetencyjnym, powołano Sektorowe Rady ds. Kompetencji (SRdsK), pomyślane jako platformy współpracy w układzie biznes-edukacja-administracja [8].

Jak pokazują wyniki prac 17. SRdsK, luki kompetencyjne są rozległe i zróżnicowane w poszczególnych sferach gospodarki. I tak, handel uważany był dotąd za sektor oferujący wiele miejsc pracy dla osób słabo wykwalifikowanych, ale zmiany technologiczne zapowiadają odwrócenie tej tendencji. Zastąpienie ludzi przez maszyny w prostych i powtarzalnych procesach handlowych już staje się faktem (np. kasy samoobsługowe), podobnie jak rosnące zapotrzebowanie na umiejętności działania w sytuacji niepewności i podwyższonego ryzyka oraz kompetencje społeczne pracowników handlu. Oprócz wiedzy i umiejętności twardych związanych z zarządzaniem firmą i ludźmi, obsługą procesów technicznych (np. sprzedaż online), pracodawcy oczekują od kandydatów do pracy w handlu wielu umiejętności społecznych (np. empatia, elastyczność, przedsiębiorczość) [9].

Wzrost zainteresowania pracodawców miękkimi kompetencjami kandydatów do pracy na stanowiskach front office jest silny w sektorze finansowym (np. umiejętność pracy w zespole, kreatywność). Nasilają się przy tym problemy z rekrutacją na stanowiska specjalistów, związane z zaawansowanymi technologiami, cyberbezpieczeństwem, digitalizacją procesów oraz analizą danych. Już brakuje inżynierów danych, analityków danych oraz analityków biznesowych, umiejących głęboko analizować potrzeby klientów i tworzyć spersonalizowaną ofertę dla nich [10]. Dotychczasowe wyniki prac SRdsK wskazują, że pozostałe branże, szczególnie e-commerce, medycynę i farmację, nowoczesne usługi biznesowe oraz usługi rozwojowe, czekają podobne wyzwania. Pandemia COVID-19 pogłębiła procesy niedopasowania kompetencji, szczególnie technologicznych, pracowników do oczekiwań pracodawców.

7. Rozwój = Wiedza + Edukacja (2020), https://www.parp.gov.pl/ component/site/site/sektorowe-rady-ds-kompetencji [dostęp: 02.09.2020].

8. Ustawa z dnia 4 kwietnia 2019 r. o zmianie ustawy o utworzeniu Polskiej Agencji Rozwoju Przedsiębiorczości (Dz.U. 2019 poz. 836).

9. Opracowanie i aktualizacja rekomendacji dotyczących zapotrzebowania na kompetencje w sektorze handlu (2020), http://sektorowarada-handel.kigcp.pl/wp-content/uploads/ 2020-06-09-opracowanie-i-aktualizacja-rekomendacji-dotyczacych-zapotrzebowania-na-kompetencje-w-sektorze -handlu-maj-2020.pdf [dostęp: 08.09.2020].

10. Branżowy Bilans Kapitału Ludzkiego. Sektor finansowy (2020), https://www.parp.gov.pl/component/publications/publication/branzowy-bilans-kapitalu-ludzkiego-sektor -finansowy [dostęp: 08.09.2020].

Rzeczywistość bardziej optymistyczna niż prognozy

Odbicie aktywności gospodarczej w III kw. znacznie przekroczyło oczekiwania analityków makroekonomicznych w niemal wszystkich gospodarkach rozwiniętych. Indeksy zaskoczeń w czerwcu osiągnęły historycznie najwyższe poziomy. Dane sugerują, że w nadchodzących miesiącach główne banki centralne oraz instytucje międzynarodowe zrewidują prognozy – globalny spadek PKB będzie mniejszy niż zakładano w czerwcu.

Indeks zaskoczeń gospodarczych (z ang. Economic Surprise Index), sporządzany przez bank Citigroup, mierzy rozbieżności między rzeczywistymi danymi gospodarczymi z 10 największych gospodarek świata [11] a medianą prognoz komercyjnych analityków. Indeks rośnie w momencie, gdy wyniki gospodarcze są lepsze od prognoz, a spada w momencie negatywnych zaskoczeń.

Analitycy nie byli w stanie poprawnie oszacować skutków zamrożenia gospodarek w konsekwencji wybuchu COVID-19. Przed pandemią indeks rzadko przekraczał 100 pkt., bądź spadał poniżej -100 pkt. W kwietniu spadł na najniższy poziom w historii (ok. -145 pkt.). Następnie w czerwcu gwałtownie wzrósł do rekordowego poziomu (270 pkt.). W kolejnych miesiącach dane makroekonomiczne na świecie dalej zaskakiwały pozytywnie – na początku września indeks wciąż oscylował w okolicach 190 pkt.

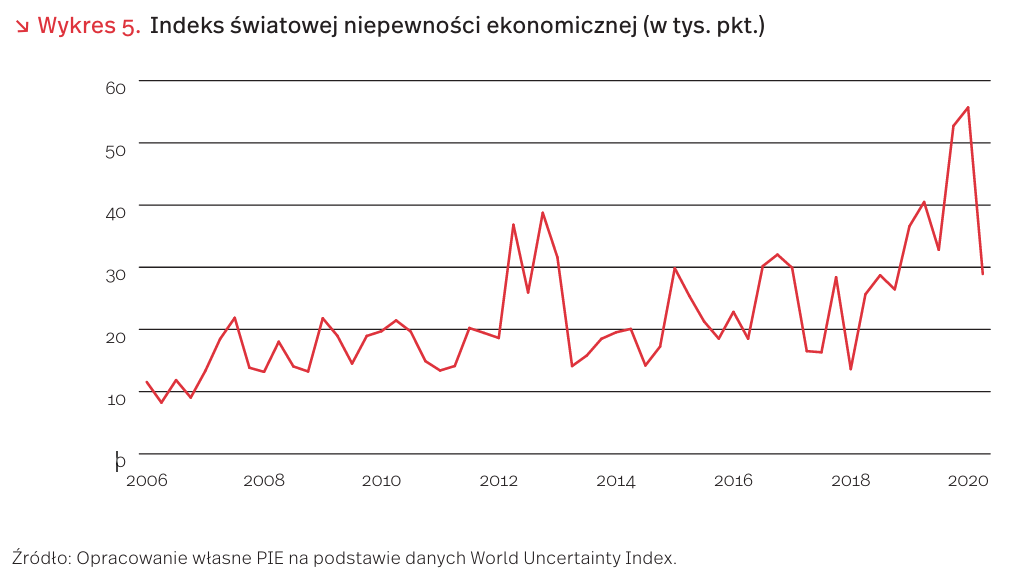

Zaskoczenia z III kw. znajdą odzwierciedlenie w prognozach instytucji międzynarodowych – te będą rewidowane w górę. Przedstawiciele banków centralnych [12] wskazują na większy optymizm dotyczący aktywności w II połowie roku. To także efekt spadku obaw o ponowne zamrożenie gospodarek. Tę zmianę widać w odczytach innego indeksu – światowej niepewności ekonomicznej (ang. World Uncertainty Index) [13]. Barometr powstaje na podstawie zliczania słów określających niepewność w raportach grupy badawczej the Economist. Indeks osiągnął historycznie najwyższy poziom w trakcie apogeum pandemii (kwiecień-maj), a obecnie wrócił na poziomy z okresu wojny handlowej USA i Chin z 2019 (wykres 5).

Niepewność ograniczana jest przez aktywną politykę gospodarczą. Rządy państw w Ameryce Północnej i Europie oraz główne banki centralne (np. EBC [14] i Fed) są zdeterminowane, aby wesprzeć gospodarki w razie ponownego niekorzystnego rozwoju sytuacji związanej z rozprzestrzenianiem pandemii. Taki obraz odzwierciedlają też rynkowe prognozy. Według ankiety Bloomberga, komercyjni analitycy wciąż oczekują powiększenia skali skupu aktywów z programu pandemicznego PEPP o 350 mld EUR do końca roku. Obecny limit to 1350 mld EUR. W przypadku Fed dyskutowanym rozwiązaniem jest kontrola krzywej rentowności, tj. dokonywanie nielimitowanych skupów aktywów dopóty rentowność długich stóp procentowych (np. obligacji 10- bądź 30-letnich) nie osiągnie ustalonego poziomu.

11. G10 – Australia, Kanada, Szwajcaria, Strefa Euro, Wielka Brytania, Japonia, Norwegia, Nowa Zelandia, Szwecja, USA.

12. Np. prezes Banku Francji Francois Villeroy de Galhau. Wypowiedź opisuje agencja Reutera: https://www.reuters.com/article/us-france-economy -villeroy/french-central-banker-says-any-2020-gdp -forecast-revision-would-be-up-idUSKBN25N2RE [dostęp: 08.09.2020].

13. https://www.policyuncertainty.com [dostęp: 08.09.2020]. Aneks metodologiczny: Ahir, H., Bloom, N., Furceri, D. (2018), Aneks metodologiczny, World Uncertainty Index, https://papers.ssrn.com/sol3/papers.cfm?abstract_ id=3275033 [dostęp: 08.09.2020].

14. Wypowiedź Christine Lagarde, President of the ECB: “(…) Jesteśmy zdeterminowani, aby w ramach naszego mandatu wykorzystać pełen potencjał narzędzi” [tłumaczenie własne], https://www.ecb.europa.eu/home/search/ coronavirus/html/index.en.html [dostęp: 08.09.2020].

Surowce krytyczne – wyzwania dla polskiej transformacji niskoemisyjnej

3 września Komisja Europejska przedstawiła Komunikat o odporności UE w zakresie surowców krytycznych [15]. Zawiera on zaktualizowaną listę 30 surowców (lub grup surowców) o wysokim znaczeniu dla realizacji Europejskiego Zielonego Ładu [16]. Na wzór UE, Polska także opracowuje krajową listę surowców krytycznych. W najnowszej wersji zawiera ona 18 pozycji, z czego 14 będących także na liście UE [17]. Mniejsza liczba surowców uznawanych w Polsce za krytyczne wiąże się z mniej zróżnicowanym przemysłem, ale może również być efektem nieuwzględnienia najnowszych projektów przemysłowych.

Jednym z takich projektów jest budowa tzw. gigafabryki fotowoltaicznej [18] w Polsce. Wybudowanie jednej fabryki mogłoby zwiększyć 10-krotnie moce produkcyjne w fotowoltaice do 2025 r. W kolejnych 5 latach planuje się rozwój produkcji we wszystkich głównych segmentach branży fotowoltaicznej. Ambitnym projektem jest również rozpoczęcie produkcji ogniw paliwowych, o którym wspomina się m.in. w komunikatach dotyczących strategii wodorowej. Jeszcze innym przykładem mogą być projekty budowy fabryk baterii litowo-jonowych.

Do realizacji tak kompleksowych projektów konieczne może być włączenie do polskiej listy surowców krytycznych boranu, litu i tytanu a także galu, wanadu i strontu [19] (tabela 1). W przypadku boranu i strontu kluczowym wyzwaniem jest wydobycie, natomiast w pozostałych przypadkach wyzwaniem jest przetwarzanie tych surowców. Dostęp do surowców krytycznych można realizować przede wszystkim przez zwiększenie odzysku odpadów, a także przez poszukiwanie f irm partnerskich z bezpiecznym dostępem do tych surowców lub wykupienie koncesji albo udziałów w ich pozyskiwaniu zagranicą. Krajami perspektywicznymi mogą być np. RPA, Japonia, Chile lub USA.

15. Komunikat Komisji do Parlamentu Europejskiego, Rady, Europejskiego Komitetu Ekonomiczno-Społecznego i Komitetu Regionów: Odporność w zakresie surowców krytycznych: wytyczanie drogi o większego bezpieczeństwa i bardziej zrównoważonego rozwoju. Bruksela, dnia 3.9.2020 r. COM(2020) 474 final.

16. Lista ta jest aktualizowana co trzy lata. Pierwsza lista została utworzona w 2011 r.

17. Ministerstwo Środowiska (2019), Polityka surowcowa państwa, PROJEKT, 04.03., Warszawa.

18. Mapa drogowa rozwoju przemysłu fotowoltaicznego w Polsce do 2030 roku (2020), https://wfosigw.wroclaw.pl/files/ download_pl/1471_mapa-drogowa-rozwoju-przemyslu- fotowoltaicznego-w-polsce-do-2030r.pdf [dostęp: 08.09.2020].

19. European Commission (2020), Critical Raw Materials for Strategic Technologies and Sectors in the EU A Foresight Study, Brussels.

Ant Group – najwyżej wyceniany fintech na świecie szykuje największe IPO w historii [20]

Planowany debiut Ant Group, spółki – spinoffu Alibaby, może okazać się największym w historii. Chociaż spółka przy kapitalizacji 150 mld USD nie będzie najdroższą na giełdzie, to zebranie w IPO ponad 30 mld USD przyćmi poprzedni rekord wysokości zebranego kapitału – 27 mld USD.

Spółka planuje wyemitować akcje równolegle na giełdach w Szanghaju i Hongkongu. W przeciwieństwie do spółki matki grupy, Alibaby, jej debiut na giełdzie amerykańskiej wydaje się mało prawdopodobny. Złożyły się na to napięcia polityczne między krajami oraz duże w ostatnich latach skandale dotyczącego nieprawidłowego nadzoru chińskich audytorów nad chińskimi spółkami notowanymi w USA.

Ant Group, która zmieniła niedawno nazwę z Ant Financial, jest najwyżej wycenianym fintechem na świecie – przedsiębiorstwem rewolucjonizującym finanse przy pomocy technologii. Oczekiwania rynków są zgodne z jej planami – kapitalizacja startupu jest prawie 3-krotnie wyższa niż banku Goldman Sachs, ikony Wall Street.

Wycena i oczekiwana wielkość oferty publicznej odzwierciedlają zmiany trendów wśród inwestorów. Chociaż zeszłoroczny debiut Saudi Aramco był również rekordowy, to przedsiębiorstwa przemysłowe wypadły z łask. Obecnie przedsiębiorstwa cyfrowe, takie jak Apple, Google czy Microsoft, mają wyceny przekraczające 1 bln USD, a wśród 10 największych spółek na świecie, tylko 3 nie zajmują się nowymi technologiami.

Ant Group to konglomerat finansowy, w ramach którego działają Alipay, usługi mikro–pożyczkowe, sprzedaż polis ubezpieczeniowych czy rynek pieniężny Yu’e Bao. Powstał, aby obsługiwać transakcje na portalu sprzedażowym Alibaba, największym na świecie (ale dostępnym głównie w Azji) marketplacie handlowym. Sama grupa Alibaba jest kontrolowana kapitałowo przez państwowe fundusze, takie jak China Investment Corp. Działalność Ant Group jest skupiona głównie na rynku chińskim i rynkach sąsiednich. Częściowo inwestuje również w fintechy mogące stanowić dla niej przyszłą konkurencję.

AliPay jest jedną z dwóch największy superapps w Chinach – drugą jest WeChat (wraz z funkcją WeChat Pay) konkurencyjnego koncernu Tencent. Obie aplikacje tworzą duopol wspierany przez rząd, daleko wyprzedzający wszelkich innych konkurentów. Łącznie z amerykańskim przedsiębiorstwem PayPal są to trzy największe „portfele cyfrowe” (digital wallets) na świecie.

Aplikacja Alipay pozwala przesyłać środki pomiędzy kontami w serwisie, współpracując m.in. z Visą i Mastercardem, a także umożliwia przyjmowanie płatności przez przedsiębiorców przez kody QR i algorytmy rozpoznawania twarzy. Dodatkowo aplikacja współpracuje w modelu white-label z instytucjami finansowy mi, pozwalając dostarczać spersonalizowane produkty użytkownikom, a jednocześnie zarządzać ryzykiem. Dzięki temu Alipay przenosi większość ryzyka na dostawców usług, pozostając widocznym dla użytkownika agregatorem usług.

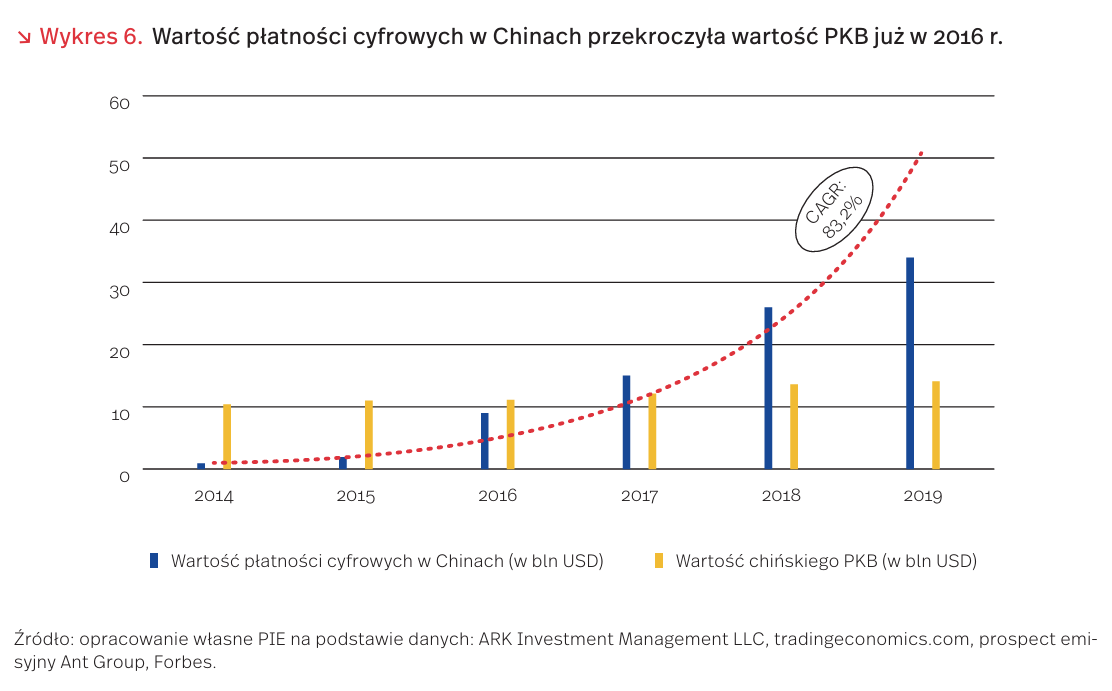

Alipay ma ponad 1 mld użytkowników rocznie i 711 mln aktywnych użytkowników miesięcznie. W zeszłym roku Ant przetworzył płatności o wartości prawie 18 bln USD (wzrost o 60 proc. w ciągu dwóch lat), przynosząc firmie 7,4 mld USD przychodów. Wartość przetworzonych transakcji jest większa niż łączna Visy i Mastercarda, i jest zbliżona do wartości PKB Unii Europejskiej. Według f irmy doradczej ARK Investment, ich portfel cyfrowy jest najlepiej zbudowanym sposobem transferu pieniędzy na świecie i będzie z czasem kopiowany przez inne podmioty. Jest to znamienne dla całego rynku usług finansowych dostarczanych przez firmy technologiczne w Chinach – ten rynek jest o wiele bardziej rozwinięty, tak pod kątem zaawansowania samej warstwy technologicznej usług, jak i gotowości konsumentów do adopcji rozwiązań finansowych sektora nie bankowego.

Z ponad 55 proc. udziałem w płatnościach cyfrowych (wolumen) i opłacie za dystrybucję dostępu do konsumentów w przypadku większości usług finansowych oferowanych w Chinach, Ant kontroluje cały proces sprzedaży wśród jej użytkowników. Dodatkowo spółka jest wyposażona w doświadczenie Alibaby, która odpowiada za około 12 proc. dziennej oglądalności w chińskim internecie (pierwsze miejsce Tencent – około 42 proc.), ale w przypadku przychodów zgarnia aż 33 proc. całego rynku internetowego w Chinach.

Głównymi ryzykami w przypadku tej spółki są ryzyka regulacyjne i polityczne w atmosferze starcia Stanów Zjednoczonych i Chin.

W styczniu 2018 r. Alibaba próbowała przejąć amerykańską spółkę zajmującą się przesyłem pieniędzy MoneyGram. Administracja Donalda Trumpa uznała, że posiadanie przez chińską firmę części infrastruktury finansowej kraju jest zagrożeniem dla jej bezpieczeństwa wewnętrznego. Ponadto, chińskie spółki posiadają ograniczenia w dostępie do kapitału zgromadzonego na amerykańskich giełdach, a rząd Chin planuje wprowadzić podobne restrykcje dla spółek amerykańskich. Chiński urząd antymonopolowy wszczął również postępowanie na wniosek People’s Bank of China przeciw Alipay i Wechat Pay, według którego obaj dostawcy płatności cyfrowych nadużywają pozycji dominującej do niszczenia konkurencji.

20. Źródła: ARK Investment Management LLC, tradingeconomics.com, prospect emisyjny Ant Group, Forbes.

Społeczny wymiar zasłaniania twarzy

Poziom stosowania ochrony twarzy jako środka ograniczającego rozprzestrzenianie się wirusa znacznie różni się na poziomie poszczególnych krajów. Dane ankietowe IPSOS z przełomu marca i kwietnia [21] wskazują na wysoki stopień użycia maseczek m.in. w Wietnamie (91 proc.), Chinach (83 proc.), Japonii (77 proc.) oraz Indiach (76 proc.), a zaskakująco niski w niektórych krajach europejskich (m.in. Francja – 34 proc., Niemcy – 20 proc. czy Wielka Brytania – 16 proc.). Zgodnie z inną ankietą przeprowadzoną w podobnym okresie [22], tylko 60 proc. Brytyjczyków było zdania, że noszenie maseczek w przestrzeni publicznej (co najmniej w umiarkowanym stopniu) pomaga w ograniczaniu rozprzestrzeniania się wirusa. W Japonii, Stanach Zjednoczonych, Włoszech, Chinach czy Korei Południowej było to odpowiednio: 78 proc., 84 proc., 96 proc., 95 proc. oraz 95 proc. O ile w przypadku Chin czy Japonii deklarowana wiara w skuteczność maseczek przekładała się na późniejszy wysoki wskaźnik ich użycia w miejscach publicznych, to w przypadku m.in. Wielkiej Brytanii istniały na tym polu duże rozbieżności. Wstępne badania sugerują, że zasłanianie twarzy częściej motywowane jest niechęcią do potencjalnego zarażenia innych niż troską o własne zdrowie [23].

Powolny proces adaptacji nowego rozwiązania do walki z pandemią i stopniowy wzrost jego implementacji (krzywa w kształcie litery „S”) odzwierciedla początkowo niską, gwałtowanie rosnącą w ostatnich miesiącach (początek kwietnia – początek czerwca) „popularność” masek Europie (m.in. Francja – wzrost o 52 pkt. proc. z 25 proc. do 77 proc.; Niemcy – wzrost o 50 pkt. proc. z 14 proc. do 64 proc.; Wielka Brytania – wzrost o 14 pkt. proc. z 7 proc. do 21 proc.) [24]. Na obserwowany wzrost poza oczywistymi czynnikami, takimi jak aktualna sytuacja epidemiczna czy obowiązujące regulacje, istotny wpływ może mieć szybkość procesu tworzenia normy społecznej oraz społeczny kontekst, który nadaje pozytywne lub negatywne znaczenie danemu zjawisku. Zewnętrzna motywacja społeczna może skutecznie zachęcić lub zniechęcić do stosowania zaleceń i zasłaniania twarzy [25]. Obserwuje się też tzw. efekt reflektora polegający na tym, że założenie maseczki wyolbrzymia wrażenie bycia obserwowanym i negatywnie ocenianym przez innych. Powoduje, że nawet osoby uznające skuteczność noszenia osłony twarzy w walce z pandemią ostatecznie mogą jej nie zastosować. Ważną rolę odgrywają również głosy narodowych liderów, którzy swoją postawą oddziałują na charakter, jak i tempo kształtowania się norm. W USA na przełomie marca i kwietnia nastąpił wzrost używania maseczek z 11 proc. do 50 proc., z czego 12 pkt. proc. przypisywane jest efektowi odpowiednich rekomendacji ze strony CDC (ang. Centres for Disease Control and Prevention) [26].

21. Bricker, D. (2020), More people say they’re wearing masks to protect themselves from COVID-19 since March, IPSOS, https://www.ipsos.com/en/more-people-say-theyre -wearing-masks-protect-themselves-covid-19-march [dostęp: 08.09.2020].

22. Belot, M. i in. (2020), Six-Country Survey on Covid-19, https://osf.io/gku48/ [dostęp: 08.09.2020].

23. Jordan, J. i in. (2020), Don’t get it or don’t spread it? Comparing self-interested versus prosocial motivations for COVID-19 prevention behaviors, https://psyarxiv.com/yuq7x [dostęp: 08.09.2020].

24. YouGov (2020), Wearing a face mask when in public places, https://yougov.co.uk/topics/international/articles-reports/ 2020/03/17/personal-measures-taken-avoid-covid-19 [dostęp: 08.09.2020].

25. Sunstein, C. (2020), The meaning of masks, https://sabeconomics.org/wordpress/wp-content/ uploads/JBEP-4-S-1.pdf [dostęp: 08.09.2020].

26. The Royal Society (2020), Face masks and coverings for the general public: Behavioural knowledge, effectiveness of cloth coverings and public messaging, https://royalsociety.org/ -/media/policy/projects/set-c/set-c-facemasks.pdf [dostęp: 08.09.2020].