Tygodnik Gospodarczy 36/2025, 11 września 2025

Opublikowano: 11/09/2025

Spis treści

Europejscy eksporterzy skorzystają na umowie UE-Meksyk

1. miejsce zajmował Meksyk w eksporcie UE do państw Ameryki Łacińskiej w 2024 r.

za ok. 9 proc. importu Meksyku w 2024 r. odpowiadała UE

15 proc. wyniósł udział unijnych BIZ w Meksyku w 2024 r.

3 września 2025 r. KE zatwierdziła, poza umową z Mercosur, zmodernizowaną umowę ogólną UE-Meksyk. Rozmowy w sprawie odnowienia jednej z najstarszych umów handlowych UE z 2000 r. trwały od 2016 r. i zakończyły się na początku 2025 r. Teraz umowa wymaga ratyfikacji przez Radę UE oraz Parlament Europejski. Pogłębianie relacji z Meksykiem motywowane jest rosnącym znaczeniem usług, zwłaszcza cyfrowych, które nie były elementem umowy z 2000 r., oraz unijną chęcią dywersyfikacji partnerów handlowych. Jest to też reakcja na protekcjonistyczną politykę USA i zwiększającą się obecność Chin w całym regionie latynoamerykańskim. Nowa wersja tego dokumentu eliminuje ograniczenia w sektorze rolno-spożywczym, usługach i zamówieniach publicznych. Wprowadza także przepisy dotyczące handlu cyfrowego i ochrony danych.

Umowa UE-Meksyk jest korzystna dla europejskich rolników. Meksyk jest importerem netto produktów żywnościowych z UE. Deficyt handlowy w 2024 r. wyniósł 643 mln USD. Meksykański eksport produktów żywnościowych trafia głównie do USA (81 proc. w 2024 r.). Dotychczasowa umowa UE-Meksyk wspierała przede wszystkim wymianę handlową produktami nierolnymi. Nowa wersja umowy zakłada zniesienie 45-procentowych ceł na europejskie jaja i produkty wieprzowe oraz 20-procentowych ceł na makaron, czekoladę i wyroby cukiernicze, sery pleśniowe, ziemniaki, jabłka i brzoskwinie w puszkach. Przewidziane są też kontyngenty o zerowej stawce celnej na mleko (50 tys. t), przetwory mleczne (13 tys. t), wołowinę (30 tys. t) i udka drobiowe (20 tys. t), które będą stopniowo znoszone. Uproszczone zostaną również procedury wwozu produktów do Meksyku oraz rozszerzona zostanie ochrona przed imitacją do 568 europejskich produktów spożywczych i napojów.

Zmodernizowana umowa zapewni lepszy dostęp do meksykańskich surowców krytycznych. Meksyk dostarcza do UE m.in. fluoryt (1/3 światowych dostaw do UE), mangan czy miedź. Kraj ten w 2024 r. zapewniał także 11 proc. światowego wydobycia strontu, 4 proc. barytu, 1 proc. antymonu, 0,2 proc. skały fosforanowej, 0,1 proc. grafitu naturalnego oraz mniejsze ilości węgla koksującego, skaleni i litu.

Dla Meksyku umowa stanowi szansę na zwiększenie inwestycji europejskich. Unia Europejska jest drugim po USA źródłem bezpośrednich inwestycji zagranicznych w Meksyku, z udziałem 15 proc. całkowitych BIZ w tym kraju w 2024 r. Osiągnęły one wartość 5,7 mld USD i głównie pochodziły z Niemiec i Holandii. Nowa umowa zobowiązuje Meksyk do tworzenia jeszcze lepszych warunków do przyciągnięcia nowych inwestycji z UE. Wpisuje się to w program rządów Claudii Sheinbaum w tzw. Planie dla Meksyku.

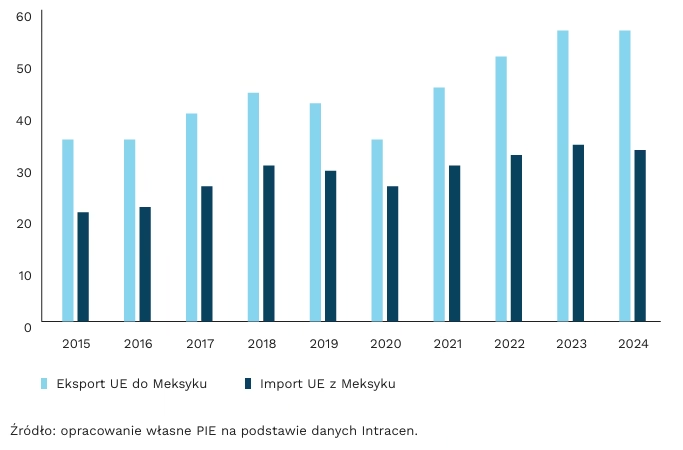

Meksyk już teraz jest ważnym rynkiem zbytu produktów europejskich. Jest największym odbiorcą produktów unijnych w Ameryce Łacińskiej i 8. na świecie. Od lat eksport do tego kraju stanowi ok. 9 proc. całkowitego importu Meksyku. W 2024 r. eksport UE osiągnął wartość ok. 52 mld EUR (dane Intracen), głównie z Niemiec oraz Hiszpanii i skupiony był przede wszystkim na towarach przemysłowych. Natomiast import unijny z Meksyku jest o ponad jedną trzecią mniejszy niż eksport i w 2024 r. jego wartość wyniosła ok. 31 mld EUR. Dla Polski Meksyk jest również najważniejszym rynkiem zbytu w Ameryce Łacińskiej. Udział polskiego eksportu do omawianego kraju nie jest jednak znaczący i stanowi od lat ok. 0,3 proc. całkowitego eksportu Polski. Wzmacnianie relacji Unii z Meksykiem ma jednak dla Polski znaczenie pośrednie ze względu na powiązania naszego kraju z rynkiem niemieckim i amerykańskim (przez Meksyk) oraz otwarcie rynku zbytu dla produktów żywnościowych.

Katarzyna Sierocińska

Szanghajska Organizacja Współpracy może zmienić układ sił w światowym internecie i technologiach

77 proc. ludności z krajów zebranych na szczycie SOW korzysta obecnie z internetu

4 razy więcej internautów będzie pochodziło z tych krajów niż z krajów tzw. Zachodu

130 mld USD zainwestowały Chiny i Indie w AI w 2024 r., czyli 28 proc. kwoty zainwestowanej przez USA

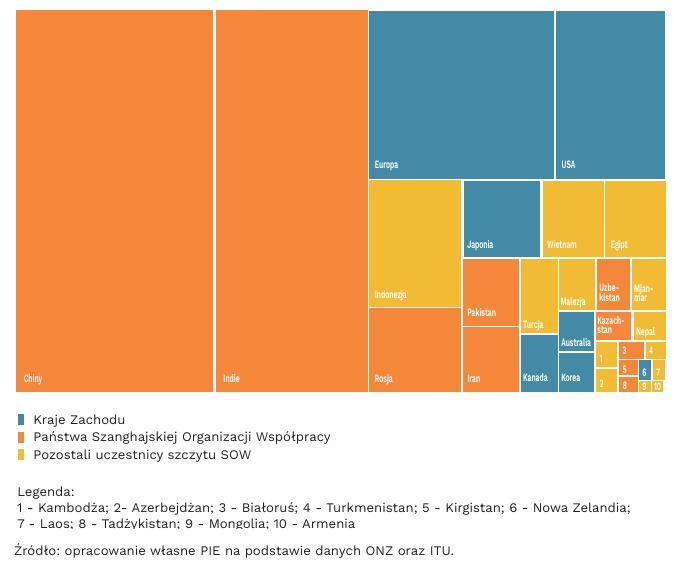

Szczyt Szanghajskiej Organizacji Współpracy (SOW) w chińskim Tianjinie, zakończony 1 września, upłynął pod znakiem zbliżenia chińsko-rosyjsko-indyjskiego, jednak znaczenie tej organizacji może mieć też wpływ na rozwój globalnej gospodarki cyfrowej. W końcowym oświadczeniu znalazło się odniesienie do wspólnego rozwijania sztucznej inteligencji, w tym przez powołanie instytucji badającej i promującej rozwój AI.

10 krajów wchodzących w skład SOW obejmuje ok. 3,4 mld mieszkańców, z których obecnie ok. 77 proc. korzysta z internetu. Biorąc pod uwagę istniejące podziały w sieci, a także perspektywę ich pogłębienia, warto podkreślić, że grupa ta stanowi ponadtrzykrotnie większą liczbę obecnych i potencjalnych użytkowników sieci niż tzw. kraje zachodnie1 łącznie. Uwzględnienie kolejnych czternastu krajów, które wzięły udział w spotkaniu w Chinach w roli obserwatorów (m.in. Indonezja, Turcja czy Malezja), powoduje, że liczba ludności krajów reprezentowanych w Tianjinie jest czterokrotnie wyższa niż w krajach tzw. Zachodu.

Póki co inwestycje w nowoczesne technologie, poza Chinami, nie są jeszcze domeną krajów SOW. Jednak sytuacja szybko się zmienia. Przykładowo, wśród 2000 firm wydających najwięcej na B+R 541 pochodzi z państw, których przedstawiciele zebrali się w Tianjinie. Pięć lat temu były to 433 firmy, choć tu również przyrost jest w całości zasługą przedsiębiorców z Chin. Jeśli chodzi o wydatki na AI, to ok. 471 mld USD wydano w USA, w porównaniu ze 119 mld USD w Chinach i 11 mld USD w Indiach.

Zmiany demograficzne oraz rozwój omawianych krajów mogą radykalnie zmienić obecny układ sil w światowym internecie i w świecie technologii. Zgodnie z powtarzaną od dawna mantrą, to dane są obecnie najcenniejszym zasobem, a duża liczba ludności, w powiązaniu z rozwiniętym technologicznie społeczeństwem, dają ogromne zasoby tego surowca. Wspólne spotkania i deklaracje liderów nie oznaczają jednak bezproblemowej współpracy w świecie cyfrowym. Jeszcze nie tak dawno Indie blokowały chińskie aplikacje u swoich użytkowników, powołując się na kwestie bezpieczeństwa. Jednak obecne zmiany geopolityczne i coraz ostrzejsza rywalizacja między potęgami może przybliżyć władze w Delhi do rozwiązań promowanych przez Pekin.

Ignacy Święcicki

Bariery prowadzenia biznesu stają się coraz mniej uciążliwe dla przedsiębiorstw

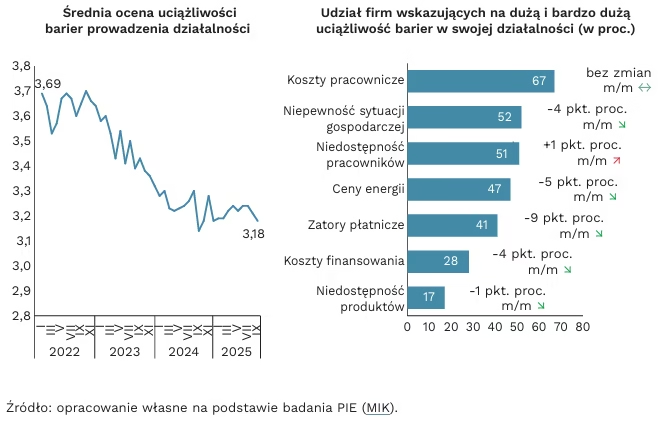

3,18 wynosi średnia ocena barier prowadzenia działalności we wrześniu 2025 r.

51 proc. firm narzekało na niedostępność pracowników we wrześniu 2025 r.

o 9 pkt. proc. spadł m/m udział firm narzekających na zatory płatnicze we wrześniu 2025 r.

Średnia ocena barier prowadzenia działalności gospodarczej wyniosła 3,18 we wrześniu 2025 r. – jak wynika z badania MIK. Jest to najniższa wartość w tym roku i druga najniższa (po wrześniu 2024 r. – 3,14) od początku dokonywania pomiarów. W styczniu 2022 r. wartość ta wynosiła aż 3,69. Jednocześnie jest to trzeci miesiąc ze spadkiem m/m średniej oceny barier. Postrzeganie barier działalności jest zróżnicowane w firmach różnej wielkości i branży. We wrześniu najwyżej oceniały je duże firmy (3,46), a także przedsiębiorstwa produkcyjne (3,38) i z branży TSL (3,34). Natomiast bariery w najmniejszym stopniu utrudniały prowadzenie działalności małym firmom (3,06) i podmiotom z branży usług (3,09).

Główną barierą utrudniającą firmom prowadzenie działalności od dwóch lat są koszty pracownicze, na które we wrześniu wskazało 2/3 przedsiębiorstw. Na kolejnym miejscu znajduje się niepewność sytuacji gospodarczej, którą wymieniło 52 proc. firm. Na trzecim miejscu jest niedostępność pracowników, na którą skarżyło się 51 proc. firm. Bariera ta w ostatnich miesiącach staje się coraz bardziej uciążliwa i jest postrzegana przez firmy jako bardziej utrudniająca działalność niż rosnące ceny energii (47 proc.).

We wrześniu 2025 r., w stosunku do poprzedniego miesiąca, zmniejszył się udział firm narzekających na większość barier prowadzenia biznesu. Szczególnie mocno spadł m/m udział przedsiębiorstw skarżących się na zatory płatnicze (o 9 pkt. proc.) oraz rosnące ceny energii (o 5 pkt. proc.). Zauważalnie mniej firm narzeka też na rosnące koszty finansowanie (spadek m/m o 4 pkt. proc.), nieco mniej na niedostępność produktów (spadek m/m o 1 pkt. proc.). Lekko wzrósł m/m jedynie udział firm narzekających na niedostępność pracowników (o 1 pkt. proc.), natomiast nie zmienił się udział wskazań na rosnące koszty pracownicze.

Wzrost problemów ze znalezieniem pracowników staje się coraz ważniejszą barierą działalności firm. Polska stopa bezrobocia należy do najniższych w UE, ale zauważalne stają się kurczące się zasoby pracowników. Polska należy do najszybciej starzejących się krajów UE, co oznacza, że w kolejnych latach nastąpi odpływ pracowników. Z jednej strony będzie to wynikiem przejścia części z nich na emeryturę, z drugiej – tego, że młode osoby coraz rzadziej wybierają zawody fizyczne, opiekuńcze czy rzemieślnicze. Jednocześnie nadal zauważalna jest dyskryminacja pracowników ze względu na wiek i niepełnosprawność. W związku z tym, aby zapobiec problemom na rynku pracy, konieczna jest aktywizacja grup wykluczonych, zwiększone inwestycje w automatyzację i technologie oraz sięgnięcie do zagranicznych zasobów kadrowych.

Anna Szymańska

Polska ma jedną z wyższych w UE różnicę między długością życia kobiet i mężczyzn

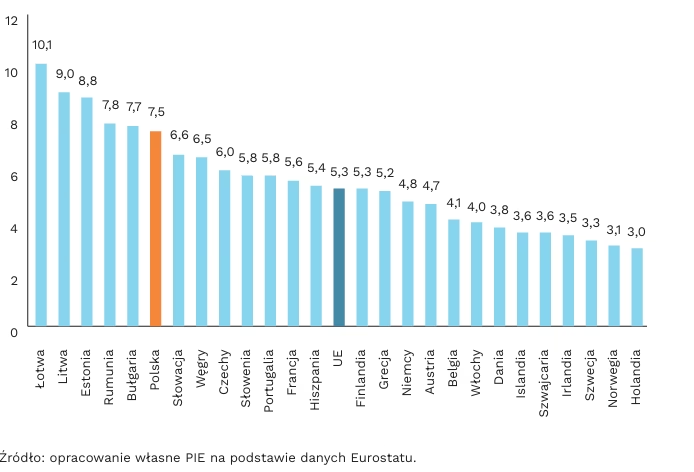

7,5 lat wynosiła różnica w oczekiwanej długości życia między kobietami i mężczyznami w Polsce w 2023 r.

5,3 lat wynosiła różnica w oczekiwanej długości życia między kobietami i mężczyznami średnio w UE w 2023 r.

9,6 lat wynosiła różnica w oczekiwanej długości życia między kobietami i mężczyznami w wieku 30 lat z gimnazjalnym wykształceniem w Polsce w 2022 r.

5,6 lat wynosiła różnica w oczekiwanej długości życia między kobietami i mężczyznami w wieku 30 lat z wyższym wykształceniem w Polsce w 2022 r.

Kobiety – w ujęciu uśrednionym – żyją dłużej niż mężczyźni. Zjawisko to obserwowane jest we wszystkich krajach rozwiniętych mniej więcej od końca I wojny światowej. Różnica między oczekiwaną długością życia stopniowo rosła w szeroko pojętym świecie zachodnim aż do lat 70. XX wieku, gdy zaczęła się zmniejszać. W 2023 r. oczekiwana długość życia kobiet we wszystkich krajach europejskich – poza Bułgarią i Węgrami – przekraczała 80 lat, często oscylując wokół 85 lat. Z kolei dla mężczyzn wskaźnik ten wynosił od 72 do 82 lat.

W krajach Europy Środkowo-Wschodniej różnica między oczekiwaną długością życia kobiet i mężczyzn jest wyraźnie wyższa niż w Europie Zachodniej. Według danych Eurostatu, w 2023 r. największą dysproporcję odnotowano w krajach bałtyckich – na Łotwie przekraczała ona 10 lat, a na Litwie i w Estonii wynosiła ok. 9 lat. Polska znalazła się na 6. miejscu w Europie z różnicą rzędu 7,5 lat. Dla porównania, średnia w UE wyniosła 5,3, a żaden kraj Europy Zachodniej nie przekroczył poziomu 6 lat. Liderzy, jak Holandia czy Norwegia, notowali różnicę zaledwie 3 lat.

Przekrojowa analiza pięciu krajów Europy Zachodniej i pięciu krajów Europy Środkowo-Wschodniej wskazuje na trzy główne przyczyny tego zjawiska: nowotwory, choroby serca i czynniki zewnętrzne. Do czynników zewnętrznych zaliczono m.in.: urazy w pracy, przemoc, wypadki i samobójstwa. Autorzy podkreślają, że spośród badanych państw akurat w Polsce nowotwory nie odgrywają istotnej roli w wyjaśnianiu różnicy długości życia. Do czynników zewnętrznych zaliczono również nadmierne spożycie alkoholu i palenie papierosów, które przyczyniają się do większej częstości chorób serca w porównaniu z osobami abstynenckimi i niepalącymi.

Narodowy Instytut Zdrowia Publicznego potwierdza te ustalenia i dodaje, że ważnym czynnikiem determinującym oczekiwaną długość życia jest poziom wykształcenia. W 2022 r. różnica w oczekiwanej długości życia 30-latków między kobietami i mężczyznami wynosiła 9,6 lat wśród osób z wykształceniem gimnazjalnym oraz 5,6 lat wśród osób z wykształceniem wyższym. Instytut zwraca również uwagę na rolę alkoholu – w 2022 r. umieralność mężczyzn w Polsce z powodu problemów zdrowotnych związanych z konsumpcją alkoholu była ponaddwukrotnie (o 114 proc.) wyższa niż średnia dla krajów UE-27, a w przypadku kobiet była wyższa o 89 proc. Ponadto, w 2023 r. samobójstwa – jako druga najczęstsza przyczyna zgonów dla mężczyzn w grupie wiekowej 15-44 lata – odpowiadały za więcej potencjalnych utraconych lat życia mężczyzn niż rak płuca, choroby naczyń mózgowych czy zawały serca.

W przyszłości różnica ta prawdopodobnie będzie się powiększać. W Polsce 50 proc. kobiet w wieku 19-34 lata podejmuje studia, podczas gdy wśród mężczyzn odsetek ten wynosi około 30 proc. Jest to jedna z największych luk edukacyjnych w całej Europie, a – jak pokazują wcześniej wspomniane badania – wyższe wykształcenie stanowi jeden z kluczowych czynników różnicujących oczekiwaną długość życia kobiet i mężczyzn.

Tomasz Mądry

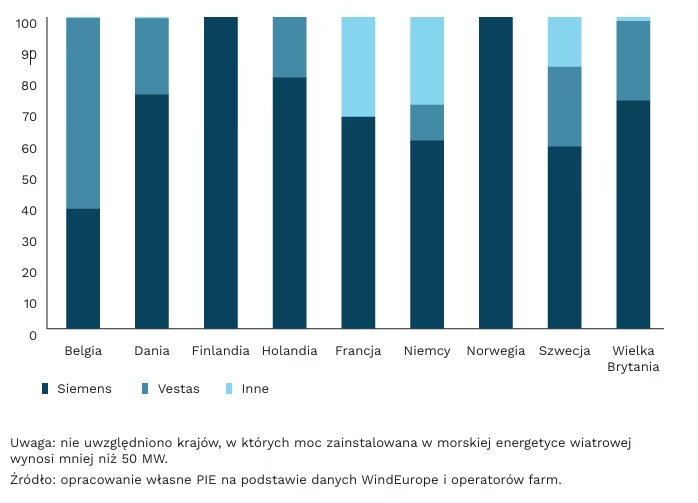

Europejski offshore wciąż poza zasięgiem chińskich producentów

90 proc. wynosi udział dwóch największych europejskich producentów turbin w mocy zainstalowanej w morskiej energetyce wiatrowej w Europie w 2025 r.

71 proc. wyniósł udział Chin w nowych globalnych mocach zainstalowanych w morskiej energetyce wiatrowej w 2024 r.

Dwaj europejscy producenci turbin wiatrowych (niemiecki Siemens i duński Vestas) łącznie odpowiadają w 2025 r. za 90 proc. mocy zainstalowanej w morskiej energetyce wiatrowej w Europie. Udział Siemensa i Vestas w poszczególnych europejskich rynkach offshore wynosi od 68 proc. do 100 proc., podczas gdy udział producentów spoza Europy pozostaje marginalny i wynosi mniej niż 1 proc. Do państw Starego Kontynentu z największą mocą zainstalowaną w morskiej energetyce wiatrowej należą: Wielka Brytania (13 GW), Niemcy (8,1 GW) i Holandia (3,8 GW). Największy udział tej technologii w miksie energetycznym (26 proc.) w 2024 r. odnotowała Dania.

Morskie farmy wiatrowe to jeden z niewielu obszarów transformacji energetycznej, w którym Chiny nie dominują nad europejskim rynkiem. W 2024 r. Państwo Środka odpowiadało jednak za 71 proc. (76,3 GW) nowych globalnych mocy zainstalowanych w morskiej energetyce wiatrowej. W ubiegłym roku po raz pierwszy w historii chińskim producentom turbin wiatrowych (Goldwind, Envision, Mingyang i Windey) przypadły cztery czołowe pozycje w rankingu największych globalnych dostawców. Chińscy producenci oferują ceny o 40-50 proc. niższe niż ich europejscy konkurenci i umożliwiają deweloperom farm odroczenie płatności. W 2024 r. Komisja Europejska uruchomiła dochodzenie antydumpingowe wobec chińskich dostawców turbin wiatrowych, działających na europejskich rynkach. Celem było zbadanie, czy państwowe subsydia w Chinach mogą podważyć konkurencyjność europejskiego przemysłu energetycznego, a w efekcie zachwiać jego niezależnością.

Polski Program rozwoju Morskich Farm Wiatrowych zakłada 5,9 GW mocy zainstalowanej do 2030 r. w ramach siedmiu projektów, z których pięć otrzymało już ostateczną decyzję inwestycyjną (FID). Morska energetyka wiatrowa to jeden z kluczowych projektów dla polskiej transformacji energetycznej. W Polsce produkowane są komponenty dla morskich farm wiatrowych, jak: gondole, kable podmorskie czy stacje elektroenergetyczne. Według porozumienia sektorowego, udział local contentu w projektach I fazy powinien wynieść 20-30 proc., co jest istotne dla rozwoju krajowego przemysłu w tym zakresie. Na poziomie UE kluczowa z perspektywy konkurencyjności i bezpieczeństwa rynku będzie ochrona rynku turbin wiatrowych przed potencjalnymi działaniami dumpingowymi chińskich producentów.

Marianna Sobkiewicz

Średnioroczna stopa wzrostu PKB państwach Europy Środkowo-Wschodniej w ostatnich 20 latach wyniosła 3,2 proc.

11,2 proc. wyniósł odsetek wdrożonych rekomendacji z Raportu Draghiego

3,2 proc. wyniosła średnioroczna stopa wzrostu PKB państw EŚW-11 w latach 2004-2024

2,2 proc. wyniosły średnie nakłady na B+R wśród państw UE w 2023 r.

W krajach Europy Środkowo-Wschodniej widoczny jest postępujący proces konwergencji. W latach 2004-2024 państwa EŚW-112 osiągały trzykrotnie wyższą średnioroczną stopę wzrostu PKB (3,2 proc.) w porównaniu z resztą UE (1,2 proc.). Głównym motorem wzrostu była zwiększona produktywność czynników produkcji, odpowiadająca za 45 proc. wkładu we wzrost PKB. Autorzy Raportu SGH wskazują trzy możliwe ścieżki dalszego rozwoju państw EŚW-11. Scenariusz pozytywny zakłada, że PKB per capita w parytecie siły nabywczej w EŚW-11 przewyższy o 2 proc. poziom dochodu pozostałych państw europejskich, a najlepsze wyniki będą udziałem Rumunii i Litwy. Polska w tym wariancie zamknęłaby lukę dochodową wobec Europy Zachodniej. W scenariuszu bazowym jedynie Litwa osiągnie wyższy dochód niż średnia dla Europy Zachodniej, a Polska zmniejszy dystans rozwojowy do ok. 10 proc. Trzeci scenariusz (ostrzegawczy) wskazuje na odwrócenie dotychczasowej tendencji konwergencji dochodowej i ponownego wzrostu różnic w poziomie rozwoju.

Ważnym czynnikiem sprzyjającym długofalowemu rozwojowi regionu pozostają wydatki na B+R. Obecnie ich udział w EŚW-11 jest wyraźnie niższy w porównaniu z zachodem Europy i nic nie wskazuje na szybkie domknięcie tej luki. Dla porównania, w 2023 r. średnie nakłady UE na B+R wyniosły 2,2 proc. PKB, podczas gdy USA osiągnęły 3,5 proc., Japonia 3,4 proc., Korea Płd. 5 proc. i Chiny 2,6 proc. Jak wskazuje Mario Draghi, badania i innowacje powinny stanowić fundament polityki Unii, ze względu na ich znaczenie dla tworzenia nowej wiedzy, rozwiązywania problemów i wzmacniania konkurencyjności gospodarczej.

W celu zwiększenia konkurencyjności UE podejmowane są także inne działania w ramach rekomendacji z Raportu Draghiego. Rok po publikacji raportu, spośród zaproponowanych 383 rekomendacji, wdrożono tylko 11,2 proc. z nich, 20,1 proc. została zaimplementowana częściowo, a 46 proc. znajduje się w trakcie realizacji. Największy postęp odnotowano w obszarze surowców krytycznych (33,4 proc.) i transportu (26,8 proc.), napędzany głównie przez bezpieczeństwo łańcuchów dostaw i transformację w kierunku pojazdów elektrycznych. Znacznie słabiej wypadają reformy związane z energetyką i cyfryzacją, a ponadto żaden sektor nie przekroczył progu wdrożenia większościowego. Opóźnienie we wdrażaniu reform może być szczególnie dotkliwe dla państw Europy Środkowo-Wschodniej, które już teraz mierzą się z większymi niż Zachód opóźnieniami w zakresie cyfryzacji, transformacji energetycznej i rozwoju innowacji. W efekcie rośnie ryzyko, że różnice rozwojowe w ramach Unii nie tylko się utrzymają, ale mogą się pogłębić, co może osłabić spójność wspólnoty i jej zdolność do konkurowania z głównymi rywalami gospodarczymi.

Piotr Kamiński

W Holandii czterodniowy tydzień pracy funkcjonuje bez specjalnych regulacji

32,1 wyniosła średnia liczba godzin spędzanych w pracy przez Holendrów w 2024 r. (najniższa w UE)

78 proc. zatrudnionych w Holandii kobiet pracuje w niepełnym wymiarze etatu

57 EUR wynosi średnia wartość dodana brutto godziny pracy w Holandii (trzecia w UE)

Podczas gdy kolejne państwa podejmują próby skrócenia obowiązkowego czasu pracy do czterech dni w tygodniu i testują skutki planowanych zmian w formie lokalnych pilotaży, w Holandii czterodniowy tydzień pracy stał się normą bez potrzeby wprowadzania specjalnych nakazów prawnych.

Według danych Eurostatu, w 2024 r. holenderscy pracownicy w wieku 20-64 lata pracowali średnio 32,1 godz. tygodniowo, co oznacza zaledwie cztery ośmiogodzinne dni pracy. Jest to najkrótszy tygodniowy wymiar pracy w Europie, krótszy o ponad 10 godz. niż średnia notowana dla pełnoetatowych pracowników w Stanach Zjednoczonych, która w 2024 r. wyniosła 42,9 godz. (i aż 44,1 godz. w 2019 r.). Jednak nie tylko Amerykanie pracują ponad 40 godz. tygodniowo. Dane Eurostatu pokazują, że ponad 1/3 pracowników w krajach UE spędza w pracy średnio 40-45 godz. w tygodniu. W Polsce średnia ta wynosi 38,9 godz.

Jak wiele zjawisk społeczno-ekonomicznych w Holandii, skrócenie tygodnia pracy nastąpiło na skutek zmian norm społecznych, a nie przepisów prawnych. Jedną z nich było wejście kobiet na rynek pracy w latach 80. XX wieku. Wcześniej w Holandii funkcjonował tradycyjny model, w którym to wyłącznie mężczyźni utrzymywali rodziny, przepracowując 40 lub więcej godzin tygodniowo.

W kolejnych dekadach praca kobiet doprowadziła do zmiany tradycyjnego modelu zarobkowania, a nawet przyczyniła się do zmian polityki podatkowej. We współczesnej Holandii powszechnie obowiązuje model nazywany w skrócie „półtora etatu”, w którym jedna osoba w związku pracuje na cały etat, a druga na pół lub inną część. Na niepełny etat pracuje 62 proc. Holendrów i aż 78 proc. kobiet. Model ten pomogły upowszechnić specjalnie zaprojektowane ulgi podatkowe i świadczenia społeczne, z których korzystają zarówno kobiety, jak i mężczyźni.

Badacze zauważają, że ta zmiana kulturowa pomogła nie tylko rodzinom, ale miała też pozytywny wpływ na ogół zatrudnienia, ponieważ umożliwiła pracę większemu odsetkowi społeczeństwa. Gdy praca w niepełnym wymiarze etatu zaczęła zdobywać w Holandii popularność, stopa bezrobocia wynosiła ok. 7 proc. (7,3 proc w 1991 r.). Do 2001 r. spadła do zaledwie 2,1 proc. i utrzymuje się na niskim poziomie do dzisiaj. Elastyczne formy pracy pozwoliły na większą równowagę między obowiązkami rodzinnymi i zawodowymi, zapobiegając jednocześnie całkowitemu wypadnięciu z rynku pracy.

Holenderski model okazuje się też sprzyjać produktywności pracy. Z wartością dodaną brutto na poziomie 57 EUR/godz. Holendrzy plasują się pod tym względem na 3. miejscu w UE (po Danii i Irlandii).

Społeczna geneza skróconego tygodnia pracy i wypracowane przez dekady normy w tym zakresie w Holandii sugerują, że zmiany prawne same w sobie mogą być niewystarczające dla osiągnięcia pozytywnych skutków gospodarczych ograniczonego czasu pracy. Potrzebne będą też dostosowania na poziomie oczekiwań oraz przyzwyczajeń pracowników i pracodawców, które następują w dłuższym horyzoncie czasu niż zmiany przepisów.

Agnieszka Wincewicz-Price